Кредитная карта рассрочки тинькофф платинум

Содержание:

- Условия карточки

- Как покупать в рассрочку

- Кредитные карты с сервисом рассрочки

- Категории с повышенным кэшбэком

- Условия начисления кэшбэка

- Условия кредитования по карте Тинькофф Платинум

- Как активировать карту и зачем это делать?

- Активация карточки

- Как это работает

- Магазины-партнеры Тинькофф Банка

- Как оформить карту рассрочки в Тинькофф Банке?

- Кредитный лимит по карте

- Рассрочка «по кнопке» для покупок от 1000 рублей — платная

- Кредитный лимит по карте

- Как платить «Долями»

- Как получить карту?

- В чем выгоды карты

- Плюсы и минусы для покупателей

- Как работает один из лидеров рынка — шведский сервис Klarna

- Два примера разумного использования сервисов BNPL

- Выводы

Условия карточки

Основные сведения

Представители банка уверяют, что выпустили лучший в своем роде продукт, который дает гражданам возможность совершать покупки, рассчитываться за ними частями и получать за это определенные бонусы. Карта заказывается на сайте в режиме онлайн, причем сделать это может почти каждый желающий.

Обладателям этих кредиток предлагается внушительный кредитный лимит до 300 тыс. рублей, что сопоставимо с картами рассрочки. При помощи этого пластика не только совершаются покупки, но даже погашаются кредиты в других финансовых учреждениях за счет выданного лимита на тех же льготных условиях.

Полный список партнеров карты рассрочки Тинькофф представлен на официальном сайте организации.

Условия рассрочки и тарифы

Крупные российские банки, такие как Совкомбанк, Киви банк или Хоум Кредит начали относительно недавно предлагать своим клиентам карты рассрочки, но Тинькофф выбрал другой путь развития.

Банк предоставляет следующие условия рассрочки по карте Тинькофф Платинум:

- льготный период на все покупки составляет 55 дней (возврат долга в этот срок позволяет избежать процентов и переплат);

- минимальный месячный платеж 8% от суммы;

- кэшбек от 3 до 30%;

- бесплатный доступ интернет-банку и мобильному приложению;

- снятие наличных обходится 290 рублей + 2,9% от суммы;

- карта выпускается и оформляется бесплатно;

- обслуживание обходится в 590 рублей в год (для сравнения, карты Халва и Совесть предлагают бесплатное обсаживание);

- бесплатное SMS-информирование о действиях с картой;

- оповещение на телефон о расходных операциях – 59 рублей в месяц;

- оповещение о пополнении, SMS-выписки, напоминания о платежах – бесплатно.

По любым вопросам можете проконсультироваться в контакт-центре Тинькофф Банка или через сайт, так как реальных офисов и отделений, доступных гражданам, в этом банке нет.

Карта рассрочки Халва

- Принимается везде, одобряется 80% заявок

- Низкий процент при просрочке

- Лимит до 350 000 рублей и бесплатное обслуживание

- Узнать больше

Подать заявку

Беспроцентный льготный период по условиям карты рассрочки Тинькофф длится 55 дней. Это максимальный срок, в течение которого не начисляются проценты и комиссии. Он формируется из 30 дней расчетного и 25 дней льготного периодов. Работает это так:

- предположим, человек получил карту 15 числа определенного месяца;

- затем совершил покупку 15 августа;

- расчетный период продлится до 15 сентября;

- отчет придет тоже 15 сентября;

- погасить задолженность необходимо до 9 октября.

Если же карта оформлена 15 числа, а покупка совершена 22 числа, льготный период уменьшится на неделю и оставит 49 дней вместо максимальных 55.

Условия получения и требования к клиенту

Каждый, кто желает оформить карту рассрочки Тинькофф Платинум, должен соответствовать определенным требованиям и условиям. Они не так высоки, однако не каждый проходит проверку службы безопасности. Рассчитывать на оформление этой карты рассрочки могут люди, подходящие под следующие критерии:

- возраст старше 18, но не более 70 лет;

- обязательное наличие паспорта РФ;

- требуется постоянная прописка в России;

- необходим официальный источник дохода;

- пенсионное удостоверение для пенсионеров.

Примечательно, что подтверждать доход соответствующими справками или бумажками нет необходимости. При этом в некоторых форс-мажорных обстоятельствах сотрудники Тинькофф Банка могут потребовать предоставить доказательства.

Как покупать в рассрочку

Чтобы рассрочка сработала, необходимо предварительно перед покупкой выбранного товара включить опцию:

- Зайти в мобильное приложение или личный кабинет онлайн-банка.

- Найти ссылку на раздел с бонусами и далее выбрать «Рассрочки».

- Активировать предложение из личного аккаунта, изучив условия рассрочки.

Перед оплатой товара в рассрочку, следует убедиться, что опция настроена должным образом. При сбое в активации партнерского спецпредложения банк расценивает транзакцию как стандартную оплату по кредитке без применения рассрочки

Важно учитывать, что обработка распоряжения заемщика может занять до 3 суток.

Кредитные карты с сервисом рассрочки

Согласитесь, воспользоваться рассрочкой очень выгодно, ведь можно значительно сэкономить семейный бюджет. Но есть несколько нюансов: не все магазины готовы предоставить такую услугу, об этом надо узнавать заранее. Плюс надо каждый раз подавать заявку заново, ждать ответа, если откажут – искать новый магазин, все это неудобно.

Чтобы решить такие проблемы у заемщиков, банковские учреждения начали выпускать особый продукт – карты рассрочки. Это кредитные карточки, у которых нет процентной ставки. Вы получаете в свое пользование определенный лимит, в пределах которого можете совершать расходные операции.

Если эти расходы будут происходить в магазинах-партнерах банка, где вы оформили карточку, то вам не начисляют проценты

Важно вовремя погасить задолженность, чтобы не было начислений. Обычно, дают от 3 месяцев на небольшие покупки и до 12-24 на крупные суммы расходов

Где есть такие предложения:

- Совкомбанк – карта «Халва» с 18 месяцами рассрочки;

- Хоум Кредит банк – карта «Свобода» с 12 месяцами рассрочки.

Выбор скудный, а ниша хорошая и выгодная, поэтому некоторые банковские учреждения решили пойти на небольшую хитрость: они не стали выпускать отдельный кредитный продукт, а просто «прикрутили» опцию рассрочки к уже действующим своим карточкам. Так сделали Тинькофф банк, Русский Стандарт, Кредит Европа банка.

Что это значит? Что у вас будет на руках обычная кредитная карточка, но вы по ней сможете совершать покупки под 0%, надо только соблюсти определенные условия. Рассмотрим на примере Тинькофф.

Категории с повышенным кэшбэком

Повышенный кэшбэк означает начисление не 1, а 5 процентов при осуществлении покупки. Их дают не все партнеры тинькофф банка. Чтобы их узнать и активизировать услугу повышенного кэшбэка, нужно через интернет посетить индивидуальный кабинет.

Специальные предложения от партнеров Тинькофф Банка

Специальные предложения от партнеров Тинькофф Банка

Далее выполняется следующее:

- Находится раздел, называющийся «Бонусы». В нём есть вкладка «Спецпредложения».

- Там будут показаны различные категории, в которых кэшбэк равен 5%. Есть партнеры тинькофф банка, которые дают еще более высокий процент.

- Необходимо выбрать 3 понравившиеся категории и поставить рядом с ними галочки.

Среди них могут оказаться (аренда автомобилей, спортивные товары или аптеки). По прошествии трех месяцев категории разрешается менять.

Полезное видео:

https://youtube.com/watch?v=JEneLIGMHPE

Условия начисления кэшбэка

В зависимости от типа карты и выбора товара, размер возвращаемого кэшбэка может быть разным. При оплатах кредиткой Tinkoff установлены 2 варианта начисления:

- По специальным предложениям — бонусами возвращают 3-30% от суммы.

- По всем остальным безналичным покупкам — 1% от суммы.

Начисленные баллы по карте Platinum используют для оплаты путешествий на поезде или в кафе, покупке фаст-фуда. В случае других кредиток начисления могут быть в виде миль, бонусов, баллов, в зависимости от программы лояльности.

По дебетовым картам, например Тинькофф Блэк, размер начислений может быть выше, все зависит от типа карты:

- По универсальной Tinkoff Black установлена возможность выбора «любимых категорий» с 3-15% возвращаемой суммы.

- По ко-бендовым картам расчет бонусов будет выше при оплате товара конкретной компании или в определенных магазинах (одежда, спорттовары, авиапутешествия).

Условия кредитования по карте Тинькофф Платинум

Начнем с характеристик и тарифов на обслуживание:

- кредитка Тинькофф Платинум выпускается системой Mastercard World, оснащена чипом и технологией бесконтактных платежей;

- выпуск производится бесплатно, годовое содержание обойдется в 590 рублей;

- смс-информирование стоит 59 рублей в месяц;

- комиссия за снятие наличности 2,9% +290 рублей;

- размер лимита (индивидуально), до 300 000 рублей;

- погашение кредита ежемесячно, 8% от суммы долга (минимальный взнос 600 рублей).

Эти тарифы эксперты и пользователи оценивают как стандартные, ничем не выделяющиеся из предложений крупных банков. Но проценты по кредиту и некоторые условия вызывают неоднозначные отзывы. Мы обсудим вопросы кредитования подробнее:

- Процентная ставка от 12% до 49%. На все расчетные операции с использованием кредитных денег начислят проценты по ставке от 12% до 29,9% годовых. Снятие наличности за счет кредитного лимита будет стоить владельцу карты повышенной ставки, от 30 до 49% годовых. Здесь кроется один из ответов на вопрос, в чем подвох карты Тинькофф: высокие тарифы за снятие налички могут разорить владельца кредитки;

- грейс-период 55 дней. Стоит знать, что Тинькофф Банк устанавливает 30 дней для расходного периода и 24 дня – для платежного. Отсчет начинается с момента выдачи карты. То есть, если вы получили карточку 20-го сентября, но первые траты совершили 2-го октября, расходный период закончится 20-го октября и затем вы должны погашать задолженность в последующие 24 дня платежного срока. Не соблюдение этого правила приведет к штрафам;

-

штрафные санкции. Еще один «подводный камень», который не улучшит финансовое положение заемщика – высокие штрафы за просрочку платежа. К ним относятся:

- санкция за превышение лимита 390 рублей;

- штраф за пропуск очередного платежа 590 рублей;

- неустойка при неоплате регулярного взноса 19%годовых;

- страхование. По условиям выпуска кредитки, подключается страховка с тарифом 0,89% от суммы задолженности. По отзывам клиентов, многие узнали об этом условии уже после списания со счета карты страхового взноса. Мы напоминаем читателям о необходимости предварительного изучения договора с банком, особенно разделов, написанных мелким шрифтом.

Резюмируем: кредитная карта рассрочки Тинькофф имеет конкурентные преимущества, сочетая рассрочку и кредитование. Она может стать выгодной, если соблюдать правила использования:

- не снимать наличные (высокая комиссия!);

- не допускать просрочек регулярного взноса (большие штрафы!);

- пользоваться лимитом в грейс-период и погашать долг до конца срока.

В этом случае, владелец карточки будет использовать кредитные деньги бесплатно, а затраты на годовое обслуживание составят 1298 рублей (590 – содержание, 708 – смс оповещение). К сожалению, кешбек на Тинькоф Платинум не предусмотрен, поэтому снизить затраты можно только в части смс-информирования, отказавшись от услуги.

Как активировать карту и зачем это делать?

Получив карту сразу же нужно провести ее активацию. Обычно выдается неактивный пластик, это значит, что никакие операции с ним провести невозможно.

Выполнить активацию можно в личном кабинете. Для этого нужно зайти в раздел «карты» и нажать кнопку «активировать».

Откроется окошко, куда нужно будет ввести номер карты, срок ее действия. Система будет запрашивать кодовую дату, следует указать дату подачи заявки на получение карты.

После активации карты нужно перейти к подключению услуги «Выписка по счету». Она дает возможность получать на электронную почту отчеты по всем проведенным транзакциям. Услуга предоставляется бесплатно.

Не забудьте поставить на карте свою подпись. В противном случае, вам могут отказать в оплате картой через терминал. Активная кредитная карта – это гарантия проведения любой операции и зачисления на счет кредитного лимита.

Активация карточки

С целью обеспечения сохранности заёмных средств, имеющихся на балансе, кредитки доставляются клиентам в неактивном состоянии.

По завершении активационной процедуры клиент получает уникальный ПИН-код. Он используется для вывода денег через банкоматы и безналичного расчёта в магазинах. При необходимости комбинация может быть изменена на другую, более удобную.

Как заменить ПИН-код?

Если вы забыли комбинацию чисел, восстановить её не получится. Создать новый пароль можно самостоятельно, воспользовавшись мобильным или интернет-банкингом.

При необходимости услуга предоставляется по телефону 8-800-755-55-76 после подтверждения личности владельца кредитки.

Чтобы установить новый ПИН-код потребуется помнить старый, а также знать кодовую дату и реквизиты карты.

Как это работает

Реклама Тинькофф обещает владельцу кредитки Тинькофф Платинум беспроцентную рассрочку на 12 месяцев и кредитный лимит на 300 тысяч рублей. Разберемся, как работает это сочетание:

Рассрочка. Получив карту и активировав программу в личном кабинете, держатель становится участником покупок в рассрочку у партнеров, среди которых: Снежная Королева, Nike, kari, Ситилинк, Связной и др.

Полный список партнеров размещен в интернет-банкинге и каждый клиент может ознакомиться с условиями акций. Сумма покупки делится на период рассрочки, и владельцу Тинькофф Платинум остается только контролировать срок и вносить на счет карты положенные суммы. Если следовать этому правилу, то проценты платить не придется.

Кредит. Банк устанавливает кредитный лимит по карте в диапазоне от 10 000 до 300 000 рублей. Карточкой можно пользоваться как обычной кредиткой, помня о льготном периоде и процентах.

Грейс-период составляет 55 дней, что дает возможность оперировать заемными деньгами как для расчета за повседневные траты, так и для погашения взносов по рассрочке. Если погашать долг до окончания нулевого срока, то проценты начисляться не будут.

Другими словами, владельцы Тинькофф Платинум могут купить в рассрочку товары у партнеров и расплачиваться в течение всего периода собственными средствами. А если своих денег не хватит, банк подставит кредитное плечо с рассрочкой на 55 дней. Кредитными деньгами можно оплачивать и любые другие расходы.

Магазины-партнеры Тинькофф Банка

|

Рассрочка на … месяца(-ев) |

Партнеры |

|

2 |

Аптеки «Озерки». |

|

3 |

Сколково, Мосавтошина, «Хорошая Аптека», аптека «Радуга», «Доктор Столетов», Аптека №1, Carlo Pazolini, Вотпуск.онлайн, madrobots.ru, «BUTIK.», Puzzle English, Bang Bang Education. |

|

4 |

HANDWERS, ТехноМакс, Travelata, Садовые Машины, 123.ru, Online Voyage, Level.Travel, OZON.Travel, MirCli, bonus-online.ru, Офисная Магия, just.ru, слетать.ру, Grand Flora. |

|

5 |

Московский ювелирный завод, NO ONE, Алмаз-холдинг, ВелоШоп. |

|

6 |

OTUS, Пластика Окон, Lazurit, Хорошая Связь, Снежная Королева, World of Watch, Цвет диванов, Pixelphone, Double Sports, ANEX Tour, А-тюнинг, Робек, OneTwoTrip, Пандора, КИД.Travel, Альфа-Центр. |

|

8 |

Островок.ру, Велосипеды Мечты, Pro-Bike. |

|

10 |

Мегафон. |

|

12 |

РуДента, Шатура. |

Список магазинов постоянно пополняется. Актуальную информацию можно найти в мобильном приложении: «Бонусы» -> «Рассрочки». /%D1%80%D0%B0%D1%81%D1%81%D1%80%D1%82%D0%B8%D0%BD%D1%8C2.jpg)

Как оформить карту рассрочки в Тинькофф Банке?

Оформление заявки

Зайдите на tinkoff.ru и выберите «Кредитные карты». Выберите кредитку: если планируете пользоваться заемными деньгами только для рассрочек, то вас, в первую очередь, должен интересовать кредитный лимит и стоимость годового обслуживания. Когда выберете подходящий вариант – введите в форме внизу ваши данные (желаемый лимит, фамилия-имя-отчество, телефон, почта).

/%D1%80%D0%B0%D1%81%D1%81%D1%80%D1%82%D0%B8%D0%BD%D1%8C3.jpg)

С вами свяжется оператор, расскажет про карточку и, при необходимости, уточнит данные и ответит на вопросы. В течение нескольких дней после звонка вас уведомят о решении банка.

Как получить карту?

Если ваш город входит в список доставки курьером – к вам приедет представитель банка и лично вручит кредитку (нужно будет показать ему паспорт). Если не входит – ее вышлют Почтой России.

На каких уже имеющихся картах можно оформить рассрочку?

На всех кредитных: хоть на «Google Play», хоть на «Tinkoff Платинум». Главное – кредитный лимит и отсутствие задолженностей.

Кредитный лимит по карте

Про взаимодействие кредитного лимита и рассрочки нужно рассказать отдельно, так как откровенных подвохов нет, но многие тонкости в договоре не прописаны. Итак, когда клиент берет рассрочку, последняя записывается отдельно от основного кредита и живет, скажем так, своей жизнью. По ней не начисляются проценты, она не влияет на размер минимального ежемесячного платежа. Единственное, что связывает ее с основным долгом – необходимость погашать беспроцентную задолженность вместе с основным платежом (в конце расчетного периода). Но! Это работает ровно до тех пор, пока покупка оплачивается вовремя. Первая просрочка – и вся оставшаяся сумма рассрочки снимается с кредитки, как за обычную покупку. Естественно, по этой сумме начинает начисляться процент. Грейс-период при этом не активируется.

Второй важный момент: если цена товара выше, чем ежемесячный лимит по карте, то вы не сможете взять его в рассрочку. Объясним, почему: если вы не оплатите первый взнос через месяц, то вся цена товара перейдет в основной долг. Если цена будет выше лимита, то произойдет превышение, что очень плохо и для клиента, и для банка. Но здесь есть одна лазейка: например, ваш лимит – 100000 рублей. Товар стоит 120000 рублей. Вы можете внести 20000 рублей на карточку, после чего рассрочка станет доступной. Что происходит: когда вы оформляете покупку без процентов, то сразу оплачиваете 20000 рублей ее стоимости. Остаются 100000, которые «влазят» в кредитный лимит.

Третий нюанс: досрочное погашение. Например, вам нужно в течение 6-ти последующих месяцев оплачивать по 3000 рублей ежемесячно (18000 рублей в сумме). Вы решили оплатить сразу 8000. Ожидание: оставшиеся 10000 рублей «размажут» на 5 месяцев, платить придется по 2000. Реальность: вы полностью оплатите этот месяц, и почти полностью – 2 последних. Вам нужно будет платить по 3000 рублей в следующие 3 месяца, и 1000 рублей – на 4-й.

Рассрочка «по кнопке» для покупок от 1000 рублей — платная

Этот вид рассрочки появился в ноябре 2020 года, без громких объявлений и рекламы. Если раньше Тинькофф предлагал обычную, беспроцентную рассрочку в небольшом количестве магазинов-партнеров (несколько десятков), то теперь можно заказать рассрочку по любой уже сделанной покупке, стоимостью не менее 1000 рублей, но платно! Этот вид еще называют «рассрочка по кнопке».

Это выглядит примерно так, над списком операций по карте появляется надпись, сколько операций доступны для оформления рассрочки:

Кроме того, около таких операций появляется синий кружок с долькой. Если нажать на надпись «Доступна рассрочка», можно увидеть список всех таких операций отдельно:

По каждой из операций вы можете сами выбрать срок рассрочки, это удобно. Но за оформление придется сначала заплатить комиссию:

Срок рассрочки можно выбрать от 3 до 12 месяцев. Чем больше срок рассрочки, тем дороже придется заплатить за её оформление. Переплата происходит только один раз — при оформлении рассрочки. Остальные платежи происходят без переплаты. Но если смотреть на ситуацию в целом, платная рассрочка фактически является обычным кредитом. Размер переплаты к сумме кредита на весь срок рассрочки — около 12%, но ставка по кредиту с такой же переплатой гораздо выше, около 20% годовых. Я свел цифры по покупке на сумму 1415 рублей в таблицу:

Считаю, что выплатить нужно сумму покупки + комиссию за оформление рассрочки, указанную выше. Получилось, что размер платежа округлен, точные значения в столбце E. Дальше я подобрал процентную ставку, при которой ежемесячный платеж будет в точности совпадать с расчетным. Минимальная ставка по кредиту получилась при рассрочке на 12 месяцев — 25.5% годовых. При 10 месяцах — 26%, и максимальная ставка в 36% годовых — при рассрочке на 3 месяца. Помните, что проценты в этом случае вы платите сразу, поэтому гасить рассрочку раньше срока не имеет никакого смысла.

Ну, а стоит ли вообще переплачивать за такую «рассрочку» по 25-36% годовых — это решать только вам.

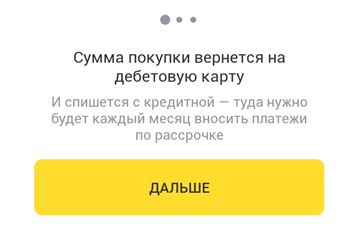

В апреле 2021 года замечено, что рассрочку можно купить даже на покупки, сделанные по дебетовой(!) карте.

Если согласиться, сначала покажут разъяснения, как может быть рассрочка по дебетовой карте Black:

Итого, если оформить какие-то уже сделанные покупки в рассрочку (платно), то сумма покупки вернется на дебетовую карту, но спишется с кредитной. После этого нужно будет как обычно, вносить платежи на кредитную карту. А на остаток по дебетовой карте, возможно, будет начисляться утешительные 3.5% годовых (график с эффективными процентами по этой платной рассрочке вы уже видели выше).

Кредитный лимит по карте

Про взаимодействие кредитного лимита и рассрочки нужно рассказать отдельно, так как откровенных подвохов нет, но многие тонкости в договоре не прописаны. Итак, когда клиент берет рассрочку, последняя записывается отдельно от основного кредита и живет, скажем так, своей жизнью. По ней не начисляются проценты, она не влияет на размер минимального ежемесячного платежа. Единственное, что связывает ее с основным долгом – необходимость погашать беспроцентную задолженность вместе с основным платежом (в конце расчетного периода). Но! Это работает ровно до тех пор, пока покупка оплачивается вовремя. Первая просрочка – и вся оставшаяся сумма рассрочки снимается с кредитки, как за обычную покупку. Естественно, по этой сумме начинает начисляться процент. Грейс-период при этом не активируется.

Второй важный момент: если цена товара выше, чем ежемесячный лимит по карте, то вы не сможете взять его в рассрочку. Объясним, почему: если вы не оплатите первый взнос через месяц, то вся цена товара перейдет в основной долг. Если цена будет выше лимита, то произойдет превышение, что очень плохо и для клиента, и для банка. Но здесь есть одна лазейка: например, ваш лимит – 100000 рублей. Товар стоит 120000 рублей. Вы можете внести 20000 рублей на карточку, после чего рассрочка станет доступной. Что происходит: когда вы оформляете покупку без процентов, то сразу оплачиваете 20000 рублей ее стоимости. Остаются 100000, которые «влазят» в кредитный лимит.

Третий нюанс: досрочное погашение. Например, вам нужно в течение 6-ти последующих месяцев оплачивать по 3000 рублей ежемесячно (18000 рублей в сумме). Вы решили оплатить сразу 8000. Ожидание: оставшиеся 10000 рублей «размажут» на 5 месяцев, платить придется по 2000. Реальность: вы полностью оплатите этот месяц, и почти полностью – 2 последних. Вам нужно будет платить по 3000 рублей в следующие 3 месяца, и 1000 рублей – на 4-й.

Как платить «Долями»

Оплачивать покупки «Долями» можно только в магазинах — партнёрах проекта и только при заказе онлайн. При этом платить можно картой любого банка, а также Apple Pay и Google Pay.

Сейчас «Долями» можно платить только за покупки в 2 магазинах — «Диномама.ру» и Puma. Скоро частичную оплату обещают запустить Tom Tailor, «Рив Гош», Respect, Authentica love, Streetball и Sneakerhead.

На этапе выбора способа оплаты клиенту нужно указать сервис «Долями». Затем при оформлении покупки — ввести свои фамилию, имя, отчество, дату рождения, номер телефона и адрес электронной почты.

После этого можно оплатить четверть покупки картой. Следующие платежи будут списываться автоматически. Если средств на карте недостаточно, покупателю придёт напоминание о необходимости пополнить счёт. Отслеживать график платежей и статус оплаты можно через приложение «Долями» для Android и iOS. Также через приложение можно в любой момент досрочно перечислить всю оставшуюся сумму.

Товар, оплаченный «Долями», можно вернуть продавцу по стандартным правилам. Для этого нужно обратиться в магазин.

Скриншот dinomama.ru

Как получить карту?

Заявку на карту можно составить лично в офисе банка или на сайте. Второй вариант быстрее и удобнее. Заполняется анкета, а через пять минут сотрудник банка может позвонить для уточнения деталей, обозначения сроков выпуска карты. Доставка осуществляется в удобное время на указанный в заявке адрес. Можно заказать карту с курьером или по почте РФ.

Полученную карту рассрочки нужно активировать, иначе доступ к транзакциям невозможен. Процедура простая. В личном кабинете на сайте банка нужно выбрать «Карты», затем «Тинькофф Платинум» и «Активировать». Откроется окно для ввода номера карты и срока действия. Далее на экране появится часть кода, в СМС придет вторая часть. Код вводится как финальный этап активации, служит для дальнейшего использования платежного средства.

Другой способ активации – позвонить на горячую линию банка, указать оператору номер карты и ответить на вопросы. В ответ будет получен код.

После активации можно подключить «Выписку по счету», чтобы регулярно получать отчеты по операциям на Е-mail. Услуга бесплатная.

Важно! Обязательно нужно поставить подпись на кредитке шариковой ручкой. Без нее могут не принять карту к оплате в определенных магазинах

Активированная карта рассрочки готова к любым действиям – покупкам в онлайн- и офлайн-магазинах, пополнению счета и пр.

В чем выгоды карты

В альтруизм банков никто не верит, поэтому при появлении карт рассрочки, клиенты стали искать скрытый подвох. В реальности, Тинькофф, и другие структуры не теряют своей прибыли, а напротив, приумножают ее: растет количество клиентов, желающих оформить карту рассрочки, а все затраты несут магазины-партнеры банка.

О том, как работает рассрочка по карте, все уже знают: клиенты приходят в магазины или в сервисные компании, выбирают товары и услуги, предъявляют карту и получают свои покупки сразу, без первого взноса. Стоимость товаров, проданных в рассрочку, такая же, как и по общему прайсу. Но некоторые товары могут не участвовать в акциях – эти правила устанавливает партнер.

Оплата за покупки производится частями, в течение периода, установленного партнером. Условия рассрочки у каждого магазина свои. Например. Level Travel предлагает туры в рассрочку на 3 месяца. Снежная Королева продает шубы и куртки с оплатой в течение 6 месяцев, в Nikeможно купить товар с рассрочкой на 120 дней и пр.

График оплат владельца карты рассрочки Тинькофф Платинум, совершившего покупки на сумму 195 000 рублей, может выглядеть так:

| ПОКУПКИ И РАСЧЕТЫ | июль | август | сентябрь | октябрь | ноябрь | декабрь | январь |

| июнь 2018, туристическая путевка, 60 000 рублей, на 3 месяца | 20000 | 20000 | 20000 | ||||

| июль 2018, шуба, 120 000 рублей, на 6 месяцев | 20000 | 20000 | 20000 | 20000 | 20000 | 20000 | |

| Октябрь 2018, сапоги, 15 000 рублей, на 3 месяца | 5000 | 5000 | 5000 | ||||

| ВСЕГО к оплате | 20000 | 40000 | 40000 | 20000 | 25000 | 25000 | 25000 |

Плюсы и минусы для покупателей

Покупателям платить частями выгодно, поскольку не нужно перечислять всю сумму сразу и не нужно отдавать банку проценты, как это было бы при кредите, отмечает Артём Деев. BNPL не имеет никакого отношения к кредиту, а значит, никак не влияет на кредитный рейтинг. На него при оформлении покупки не смотрят ни магазин, ни банк.

Как работает один из лидеров рынка — шведский сервис Klarna

- тремя равными частями — при оформлении покупки, а затем каждый месяц;

- в течение 30 дней после покупки — покупатели могут сначала оценить и опробовать товар, а только потом его оплачивать или вовсе вернуть покупку до платежа;

- в течение 6, 12 или 36 месяцев — клиент может сам выбрать срок, за который оплатит покупку ежемесячными отчислениями, процентными или беспроцентными.

За просрочку платежей сервис начисляет пени — от $7 до $35, но не больше суммы платежа. Самое серьёзное наказание — отключение клиентов от сервиса.

Klarna, как и «Тинькофф», не смотрит кредитную историю и не просит паспортные данные. При этом компания отдельно рассматривает запрос на каждую покупку, на одобрение влияет история покупок через сервис.

Два примера разумного использования сервисов BNPL

Британский эксперт Джорджия-Роуз Джонсон приводит два примера разумного использования BNPL. Первый уже подходит для России, второй — на перспективу, поскольку частичной оплаты техники в нашей стране пока нет.

1. Девушка накануне корпоратива нашла подходящую пару туфель в интернете, но не может решить, какой размер подойдёт. В этом случае можно заказать две пары и каждую оплатить лишь частично. После примерки вернуть обувь, которая не подошла, и получить назад за неё деньги. А вторую пару сразу полностью оплатить. Это психологически проще, чем перечислять сразу большую сумму за две пары, а потом решать вопрос с возвратом денег.

2. Графический дизайнер хочет начать работать на фрилансе. Он уверен в своих силах, у него есть заказчики, но нет мощного компьютера и хорошего монитора. Дизайнер может купить их в рассрочку и постепенно расплачиваться, получая деньги за работу.

Выводы

«Тинькофф» начал развивать новый для России способ оплаты покупок — BNPL. В Европе первые такие сервисы появились более 10 лет назад и сейчас сотрудничают с тысячами магазинов.

В России оплату частями принимают пока только два продавца — «Диномама.ру» и Puma. Воспользоваться сервисом можно только при онлайн-покупках, платить можно картой любого банка. Стоимость товара будет разделена на четыре равные части. Товар клиент получит после первого платежа. Три остальных платежа спишутся автоматически с промежутками в две недели.

Эксперты считают сервис удобным, но предупреждают, что с ним легко влезть в долги.