Нужен ли расчётный счёт для ип

Содержание:

- УРАЛСИБ

- Точка

- Где лучше открыть расчетный счет для ИП

- Требования банков к юридическим лицам

- Какие документы нужны для открытия счета ИП или ООО?

- Зачем ИП расчётный счёт и можно ли обойтись без него

- Часто задаваемые вопросы и прочие нюансы выбора банка и открытия расчетного счета

- Каким должен быть банк, чтобы ИП выбрал его для открытия расчетного счета?

- Критерии лучшего банка для ИП

- Как открыть расчётный счёт ИП

- Критерии выбора банка для ИП

- Промсвязьбанк

- Обязаны ли ИП и ООО иметь расчетный счет

- Рейтинг банков

- Обязан ли индивидуальный предприниматель иметь счет в банке

- Заключение

УРАЛСИБ

Бизнес-клиентам доступно 5 пакетов услуг. Начинающим предпринимателям подойдут первые два тарифа «Стартап» и «Бизнес-старт». Вы получите бесплатное открытие счета и бесплатное обслуживание в течение первых трех месяцев, до 5 бесплатных внешних платежей и до 2% комиссии за снятие наличных. Вы также сможете переводить бесплатно физическим лицам до 300 000 рублей.

Остальные три тарифа: «Кассовый», «Платежный» и «Максимум» предоставляют до 100 бесплатных внешних платежей и до 700 000 рублей пополнение счета без комиссии.

Все клиенты банка получат бесплатную бизнес-карту, возможность оформить счет с начислением процента на остаток и подключить интернет-эквайринг до 2.7%

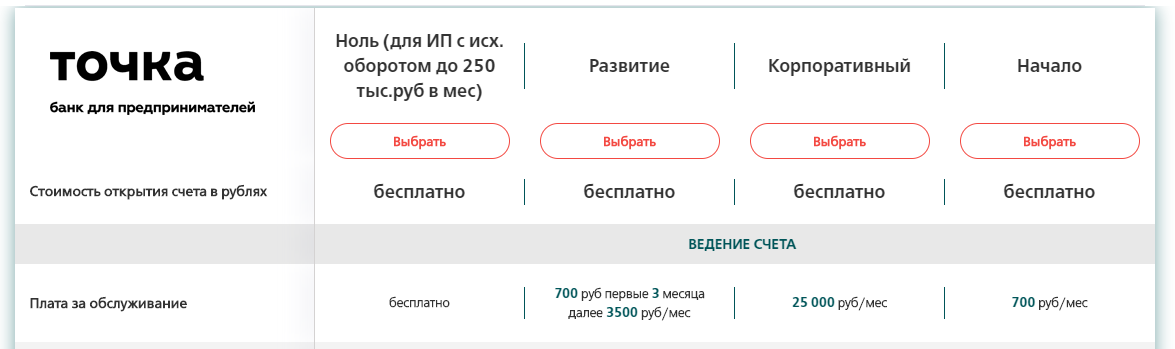

Точка

Точка — не просто банк, а мультибанковский финансовый сервис для ИП и юрлиц. Объединяя возможности разных банков, Точка старается предложить клиентам лучшие условия на рынке банковских услуг. Есть расчетно-кассовое обслуживание, эквайринг, депозиты, зарплатный проект и корпоративные карты, валютный контроль и другие услуги.

Открыть расчётный счёт

В банке 4 тарифных плана. Есть бесплатный тариф для ИП с оборотами до 250 тыс. рублей в месяц и бесплатными переводами физлицам до 150 тыс. рублей, но с комиссией за внесение и снятие денег. На платных тарифах на остаток начисляются проценты, можно вносить и снимать деньги без комиссий до определенных сумм. На всех тарифах бесплатные переводы юрлицам.

Плюсы:

-

длинный операционный день с 01:10 до 19:50 по МСК;

-

круглосуточный онлайн-офис для решения любых вопросов;

-

не надо платить за обслуживание, если нет движений по счёту;

-

отправка внешних платежей в течение минуты;

-

удобный интернет-банк с интеграцией разных бухгалтерских программ;

-

бесплатная регистрация ИП полностью онлайн.

Минусы:

-

довольно высокая комиссия за снятие средств и переводы физлицам;

-

банк может отказать в открытии счета без объяснения причины;

-

слабая программа кредитования.

Где лучше открыть расчетный счет для ИП

Помимо затрат на ежемесячное обслуживание счета, есть еще много показателей, на которые нужно обращать внимание, при необходимости. К примеру, кому-то нужен процент за снятие или внесение средств как можно ниже, а у кого-то нет времени тратить на открытие счета и сделать это нужно как можно быстрее

Итак, в каком банке лучше открыть счет, учитывая все важные критерии, помимо стоимости. Ниже сравнительная таблица.

| Открытие | ПромСвязьБанк | Уралсиб | ФорБанк | Сбербанк | ДелоБанк | локобанк | МодульБанк | Сфера | ВТБ | Альфа-Банк | Тинькофф | Точка | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Срок открытия | до трех рабочих дней | 1-2 дня (возможно срочное) | 1-2 дня | 1-3 дня | за одну встречу | за 1 встречу | 1 день | 5 минут на регистрацию на сайте, открытие — за 1 встречу | моментально | 2-3 дня | 1-2 дня после подачи документов | один день | резервирование — 15 минут, открытие — в течение встречи |

| Бонусы при открытии счета | 2-4 месяца бесплатного обслуживания | до полугода бесплатного обслуживания | скидка 15% при оплате за год | скидка 15% при оплате за год | 2 месяца обслуживания по 1 р. | до 20% скидка на обслуживание счёта | 6 месяцев обслуживания в подарок, если у вашего предыдущего банка отозвана лицензия | Скидка на обслуживание 15-20%. Акции от партнёров на бухгалтерские программы и интернет-сервисы. Для получения скидки при открытии счёта нужно использовать кодовые слова (указаны на сайте). |

первые 90 дней обслуживания бесплатно | 3 месяца обслуживания — 0 руб. | 3 месяца бесплатного обслуживания; скидки при оплате за 3, 6 или 12 месяцев. |

на оплату рекламы в Яндекс.Директ, SeoPult — до 10 000 руб.; на оплату рекламы myTarget — до 50 000 руб.; на запуск первой рекламы Google AdWords — 3000 руб. |

в тарифе «Всё лучшее сразу» первые 3 месяца — 500 р. вместо 2500 р. |

| Начисление % на остаток по счету | нет | нет | до 4% | да | плавающая ставка | до 5% | нет | до 7% | нет | нет | до 3% | от 4 до 6% | нет |

| % за внесение наличных | от 0 до 1,3% | от 0 до 1% | от 0,12 до 1% | от 0,1 до 0,5% | от 0 до 1% | 0-0,3% | от 0 до 0,3% | от 0 до 0,5% | 0 руб. | от 0 до 0,5% | от 0 до 1% | от 0,15 до 0,3% | от 0,2%, максимально 8% в зависимости от суммы пополнения и тарифа |

| % за снятие наличных | от 0,99 до 4,99% | от 1,5 до 11% | от 1,1 до 11% | от 1,5 до 10% | от 0 до 10% | 2-3% | от 0 до 15% | от 0 до 6% | от 0 до 5% | от 0 до 11% | от 0 до 11% | от 1 до 15% | от 0% до 6% |

| Перевод на карту физ. лица | от 150 000 до 500 000 р. | до 150 тыс. р. | до 300 тыс. р. | комиссия | до 300 тыс. р. | до 150 тыс. р. | до 500 тыс. рублей | до 300 тыс. рублей — для юридических лиц, до 1 млн — для ИП | 100 000 — 500 000 р. в зависимости от тарифа | до 150 тыс. р. | до 6 млн рублей | до 1 000 000 р. | до 500 тыс. р — для ИП, до 300 тыс. рублей — для юр. лиц. |

| Комиссия за перевод юр. лицам и ИП | 0-100 р./шт. | от 30 до 100 р. | до от 28 до 120 р. | от 0 до 75 р. | от 16 до 199 р. | до 87 р. | от 19 до 89 рублей | от 0 до 90 р. | от 0 до 90 р. | от 32 до 100 р. | от 0 до 50 рублей за перевод | внутрибанковские — бесплатно, остальные — от 19 до 49 руб. | от 0 до 60 рублей |

| Интернет-банкинг и мобильное приложение | да | да | да | да | да | да | да | да | да | да | да | да | да |

| Корпоративные карты | выпуск бесплатно, обслуживание — 149 р./мес. за карту | выпуск бесплатно | обслуживание — первый год бесплатно, далее — 250 р./мес. | выпуск и обслуживание — бесплатно | от 2 до 7 тыс. р./год | бесплатные | есть | от 0 до 1000 р. в мес. | 1 карта бесплатно | стоимость обслуживания — 0 р. | выпуск и обслуживание бесплатно | выпускаются в день регистрации — бесплатно, после — 490 руб. | выпуск и обслуживание бесплатно |

| Зарплатный проект | есть, бесплатные переводы | от 0,1% за перевод зарплаты | переводы — бесплатно | комиссия устанавливается индивидуально | переводы от 0 р. | 0,2% за перевод | переводы без комиссии | комиссия — до 19 р. | 1% за перечисление зарплаты и пособий | 0-1% за перевод | бесплатные переводы | бесплатные переводы | комиссия за перевод денег сотрудникам устанавливается по соглашению сторон |

| Валютный счет | открытие — 800-2000 р. | бесплатно | бесплатно | бесплатно | 3000 р. открытие | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно |

Но даже это еще не все. Банки предлагают услуги бухгалтерии, юриста, инкассации, экваринга, расчетно-кассового обслуживания и т.д.

И тут уже каждый для себя должен выбрать банк, наиболее подходящий требованиям его требованиям который предлагает лучшие условия именно для него.

Требования банков к юридическим лицам

Также я составил список документов, которые обычно требуют банки для открытия счета. В него входят:

- Выписка из ЕГРЮЛ — выдается при регистрации юридического лица. Также можно запросить в налоговой инспекции

- Свидетельство о государственной регистрации юридического лица — если вы зарегистрировали компанию до 1 января 2017 года

- Учредительные документы — устав и протокол/решение об учреждении

- Свидетельство о постановке на учет в налоговом органе и ИНН

- Паспорт руководителя и документ, подтверждающий его полномочие

- Те же документы — для учредителей и доверенных лиц (если они есть)

Можно предоставить как оригиналы, так и копии этих документов. Копии нужно заверить у нотариуса.

Ниже представляем получившийся у меня рейтинг лучших банков России для открытия счета ООО в 2021 году.

Какие документы нужны для открытия счета ИП или ООО?

Для того, чтобы открыть РКО, потребуется определенный перечень документов. В зависимости от типа вашей организации, они могут отличаться.

Документы, которые потребуются ИП

- Заявление с заполненной по образцу анкетой;

- Выписка из Единого государственного реестра предпринимателей;

- Копия из Росстата (нужно заверить у нотариуса);

- Заверенная копия паспорта заявителя;

- Копии лицензии на осуществление деятельности.

Документы для РКО для ООО

- Заявление и анкета;

- Выписка из Единого государственного реестра юридических лиц;

- Индивидуальный номер налогоплательщика (копия);

- Копии учредительной документации;

- Копии паспортов учредителей.

Список необходимой документации может меняться, в зависимости от требования самого банка. Поэтому, прежде чем подавать документы, рекомендую уточнить этот момент непосредственно в финансовой организации.

Зачем ИП расчётный счёт и можно ли обойтись без него

Индивидуальный предприниматель может работать без расчётного счёта, но с определёнными неудобствами:

- нельзя заключать крупные сделки;

- выше риск налоговых проверок и штрафов;

- клиенты не всегда хотят платить наличными;

- для исходящих платежей придётся посещать банк.

Сейчас предпринимателям желательно иметь расчётный счёт по двум причинам:

1. Ограничение суммы расчётов

Государство стремится контролировать все денежные потоки, чтобы не допустить нелегальных финансовых операций. Поэтому для b2b-расчётов действует ограничение — не более 100 000 рублей наличными (при сделке в валюте — по курсу Центробанка на день оплаты). Эту сумму может получить или заплатить ИП при сделке с другими компаниями и предпринимателями.

Для расчётов по договорам на сумму больше, чем 100 000 рублей потребуется счёт в банке. Обойти это ограничение простым дроблением платежей не удастся. Если с одним контрагентом ИП заключил несколько схожих договоров, то суд вправе объединить их, чтобы учесть сумму взаиморасчётов в общем.

Так, например, платить наличными за поставку материалов по 20 000 рублей в месяц можно только пять месяцев, потом придётся расторгать договор и искать нового поставщика, либо переходить на безналичную оплату через банк. Заключить новый договор с тем же контрагентом на тех же условиях и вновь использовать наличные не удастся.

За нарушение предельного лимита наличных расчётов участников сделки оштрафуют — как плательщика, так и получателя средств. Юридическому лицу грозит штраф в 40 000 — 50 000 рублей, а должностным лицам и ИП — 4 000 — 5 000 рублей. Срок давности — два месяца с момента платежа.

Кроме того, тратить наличные из кассы нельзя на:

- аренду недвижимости;

- погашение займов и кредитов;

- покупку ценных бумаг.

Эти расходы индивидуальный предприниматель обязан совершать с помощью банковского счёта.

Деньги из кассы предприниматель может направить на выплаты сотрудникам и поставщикам или взять на свои личные нужды, не связанные с бизнесом. Если же он внесёт платёж по договору аренды средствами не из банка, а из кассы, то окажется нарушителем и будет оштрафован на 4 000—5 000 рублей.

Таким образом, ИП, снимающий помещение для работы или получивший кредит, не сможет работать без расчётного счёта.

2. Многие клиенты предпочитают безналичные расчёты

Помимо прямого запрета и ограничений по сумме платежей наличными, есть и другие обстоятельства, затрудняющие работу без счёта в банке.

Сейчас более половины всех платежей в стране совершается безналично. Частные лица предпочитают оплачивать товары, работы и услуги картами. Поэтому ИП, работающему с населением, стоит использовать POS-терминалы. Так он не потеряет большую часть потенциальных клиентов. А для приёма безналичных платежей нужен банковский счёт.

Без расчётного счёта предпринимателю придётся ходить в банк каждый раз, когда требуется что-то оплатить — налоги, страховые взносы, закупку товаров. Это лишняя трата времени и ненужные сложности, тогда как владельцы счёта подобные операции совершают онлайн, через интернет-банкинг.

При получении денег на счёт меньше формальностей — не нужно выдавать кассовые чеки или оформлять бланки строгой отчётности. Безналичные расчёты удобнее отслеживать, легче анализировать обороты бизнеса.

Итак, без расчётного счёта индивидуальные предприниматели могут обойтись лишь в очень редких случаях, если:

- работают в основном с частными клиентами, а не с юрлицами и ИП;

- совокупный размер сделок с одной и той же компанией или другим предпринимателем не превышает 100 000 рублей;

- клиенты готовы платить наличными, а не картами;

- они не имеют кредита или займа;

- минимум безналичных платежей и ходить в банк нужно нечасто;

- становятся плательщиками налога на профдоход (самозанятыми).

Материал по теме

Воронка продаж: что это и как её правильно построить

Часто задаваемые вопросы и прочие нюансы выбора банка и открытия расчетного счета

Процедура открытия р/с и последующее его использование вызывает некоторые вопросы со стороны владельцев счетов и тех, кто только собирается им обзавестись. Постараемся ответить на самые частые из них.

Может ли ИП или ООО работать без расчетного счета

Закона, обязывающего открывать расчетные счета ИП и ООО, нет, однако, в большинстве случаев, он просто необходим для корректной работы предприятия, особенно при большом обороте денежных средств. Например, заключать сделки за наличку, можно только в пределах 100 000 за один перевод, поэтому если в вашем бизнесе фигурируют большие суммы, то открыть счет все-таки придется.

Справка: ограничение действует и для ИП, и для ООО.

Индивидуальные предприниматели, которые владеют малым бизнесом и «укладываются» в рамки ограничений, могут не заводить р/с, что никак не отразится на их работе.

Сложнее с ООО: законом накладываются лимиты на минимальный остаток наличных средств, то есть вам придется завести кассу, назначить кассира и следить, чтобы остаток не снижался. Помимо этого, налоги и другие обязательные платежи ООО должны вносить только через расчётный счет, что косвенно, но обязывает заключить договор с каким-либо банком до первой платежки.

Могут ли отказать в открытии расчётного счета и почему

Да, отказать в открытии могут, хоть это происходит и нечасто. В основном отказы связаны с некорректным заполнением заявки или нехваткой документов. В таких случаях нужно еще раз все тщательно проверить и подать заявку снова. Сложнее, когда банк отказывает вам по подозрению в совершении незаконных операций — в прошлом или настоящем.

В такой ситуации можно подать заявку в другой банк или переоформить свою фирму на родственника и открыть счет на его имя. Что касается подачи заявки в несколько банков, то это не противоречит закону, однако, чрезмерная активность может насторожить сотрудников кредитно-финансовой организации и вам откажут, поэтому не злоупотребляйте подачей заявок в несколько банков без необходимости.

Можно ли открыть расчетный счет через интернет

В некоторых банках можно передать документы курьером, отправить по электронной почте или прикрепить сканы к онлайн-анкете, например, в Тинькофф Банке. Вам будет назначен персональный менеджер, с которым все сможете решить все возникшие проблемы.

Как закрыть р/с

Вам нужно прийти в отделение банка или связаться со своим персональным менеджером и составить заявление на расторжение договора. В обязательном порядке нужно указать, что делать с оставшимися на счету средствами — перевести на другой счет или вывести наличкой.

Каким должен быть банк, чтобы ИП выбрал его для открытия расчетного счета?

Предприниматель может не пользоваться расчетным счетом, если объем финансовых операций по договору не выходит за пределы 100 тыс. руб. Если же этот порог превышен, то такой счет понадобится. Он необходим для проведения безналичных взаиморасчетов с клиентами и партнерами, для получения оплаты в электронном виде через интернет и терминалы.

Открытие РС дает бизнесу много преимуществ:

- растет клиентская база, так как многие клиенты предпочитают работать именно с расчетным счетом, а не оплачивать услуги наличкой;

- удобное предоставление отчетов в ФНС, так как все финансовые операции легко прослеживаются;

- личный счет не подходит для коммерческой деятельности и его могут блокировать.

При открытии счета не нужно информировать об этом налоговую инспекцию, потому что банк сам отчитается о вас перед ведомством, а сведения будут занесены в соответствующие реестры.

Интуитивно каждый предприниматель понимает, что банк должен быть надежным, удобным и не брать большое вознаграждение за обслуживание

Но это не весь список характеристик, на которые следует обратить внимание. Классическая схема деятельности ИП – это розничные продажи и получение наличных средств от покупателей

С поставщиками же в большинстве случаев осуществляются безналичные расчеты. Исходя из этого, нужно учитывать размер комиссии, которую берет банк при переводе наличных на счет.

Обращайте внимание, находится ли банк в базе ЦБ РФ, в сервисе страхования вкладов, рейтинге кредитоспособности, ведется ли обслуживание онлайн, есть ли возможность подключения интернет-банкинга и электронных переводов. Существуют банки, нацеленные исключительно на ИП-новичков, они предлагают все востребованные для бизнеса услуги, которые можно впоследствии масштабировать по мере развития деятельности

Существуют банки, нацеленные исключительно на ИП-новичков, они предлагают все востребованные для бизнеса услуги, которые можно впоследствии масштабировать по мере развития деятельности.

Возможность предоставления отчетности дистанционно также играет немаловажную роль. В этом случае нужно рассматривать банки, в которых есть интеграция с системами такими как, например, Контур.Эльба, Мое дело или другими похожими сервисами. Такая опция представлена в Tinkoff, Альфа-Банке, Модульбанке, Точке.

Многих предпринимателей интересует вопрос, как перевести средства на личные цели и не платить при этом комиссию. Лишние деньги не будут взиматься оператором, если у вас открыта карта на физическое лицо, она привязана к расчетному счету и оформлена в этом же банке.

Наиболее подходящий для ИП банк должен обладать хотя бы этими минимальными характеристиками:

Быть включенным в систему страхования вкладов. С 2014 г. ИП приравняли к простым физлицам. Это говорит о том, что если у финансового учреждения будет отозвана лицензия, то средства будут гарантированно возвращены предпринимателю, но сумма не будет превышать 1,4 млн. руб. Например, юрлицам такие преимущества не предоставляются, поэтому ИП находятся в лучшем положении.

Предлагать разные тарифные сетки на услуги и специальные предложения по кредитованию бизнеса

Для деятельности ИП важно пользоваться только теми услугами, которые точечно для него подходят, чтобы не нести ненужные затраты. В некоторых банках можно воспользоваться недорогими тарифами, если объем переводов не превышает установленный объем

Лимит может быть установлен на ежемесячные переводы или финансовые операции за год.

Давать возможность осуществлять действия с любых устройств, имеющих доступ к сети. Именно онлайн-переводы дают тот комфорт, который необходим бизнесу в наше стремительное время.

Также обращайте внимание, во сколько обойдется открытие расчетного счета, как быстро проводятся транзакции, есть ли филиалы вашего банка в других городах, насколько их много. На сайтах некоторых банков предлагается онлайн-калькулятор, который помогает подобрать оптимальное предложение по открытию расчетного счета

В предложенную форму нужно ввести величину планируемых операций в месяц и система покажет лучшие условия для вашей деятельности

На сайтах некоторых банков предлагается онлайн-калькулятор, который помогает подобрать оптимальное предложение по открытию расчетного счета. В предложенную форму нужно ввести величину планируемых операций в месяц и система покажет лучшие условия для вашей деятельности.

Критерии лучшего банка для ИП

Выбор, в каком банке открыть расчётный счёт, зависит от особенностей вашего бизнеса. В консалтинге важны комиссии за вывод денег, в проекте с сотрудниками — переводы физлицам, в туризме — платежи юрлицам и валютные счета. Всё это надо учитывать, но есть и универсальные критерии. Расскажем, по каким параметрам мы выбирали банки для своего рейтинга.

Надёжность

Все популярные банки входят в систему страхования вкладов. А значит если у банка отзовут лицензию, ИП получит компенсацию до 1,4 млн рублей, как любой вкладчик-физлицо или организация — представитель малого бизнеса. Правда какое-то время деньги будут «заморожены». Чтобы избежать проблем, открывайте счёт в надёжном крупном банке: важен срок работы, доля госучастия, присутствие в регионах.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

Стоимость обслуживания

Для ИП на старте бизнеса важна низкая абонентская плата, бесплатное открытие счёта, минимальные комиссии за вывод и внесение средств и переводы юрлицам. Хорошо, если у банка есть несколько тарифов с бесплатным переходом между ними или можно не платить за обслуживание, если временно нет движений по счёту.

Сравните тарифы разных банков в одном месте с помощью сервиса podelu.ru.

Удобство работы с банком

Комфортно работать с банком, в котором длинный операционный день, удобный интернет-банк и мобильный банк, отзывчивая техподдержка. Важны скорость и простота открытия счёта, подключения кассы или эквайринга, скорость операций. У банка должно быть много банкоматов для снятия денег или самоинкассации.

Дополнительные продукты

Банки оказывают не только финансовые услуги: они предлагают регистрацию ИП, юридическую поддержку, онлайн-бухгалтерию, курсы и вебинары для предпринимателей. Прямо в интернет-банке можно проверить контрагента на благонадёжность, узнать о рисках блокировки счета, оптимизировать налоги. Удобно, когда в банке есть все нужные инструменты для работы.

Как открыть расчётный счёт ИП

Выберите банк, в котором будете держать счёт

Обратите внимание на стоимость обслуживания и проценты за финансовые операции. Для начала работы с банком понадобится следующий набор документов:

- свидетельство ОГРНИП;

- документ, подтверждающий постановку на учёт в фондах;

- паспорт;

- карточка с образцами подписей доверенных лиц и печати;

- лицензии на деятельность, подлежащую лицензированию.

В каждой кредитной организации менеджеры могут потребовать дополнительные документы, помимо типовых.

Для визита в банк понадобятся документы, подтверждающие личность и юридический статус предпринимателя

Критерии выбора банка для ИП

Каким должен быть лучший банк для открытия счёта ИП? Надёжным, удобным в работе и недорогим в обслуживании. Но это ещё не всё. Типичный бизнес предпринимателя – это розничная торговая точка, где большая часть покупателей расплачивается наличностью. При этом с поставщиками расчёты ведутся, как правило, безналом. Соответственно, выгодным должен быть процент комиссии при внесении наличных на счёт.

Ещё один важный для предпринимателя вопрос – возможность без лишних затрат перевести деньги на личные нужды. Хороший способ не платить комиссию за снятие наличных – оформить карту на себя как физическое лицо. Если такая карта открыта в том же банковском учреждении, где и счёт ИП, то комиссия за перевод не взимается. Главное, чтобы владельцем карты был сам предприниматель, а не его супруг, например.

По нашему мнению, лучший банк для ИП должен соответствовать таким необходимым критериям:

Входить в систему страхования вкладов. С 2014 года предпринимателей приравняли к обычным физическим лицам. Это означает, что при отзыве лицензии у банка им гарантируется возврат денег, но не более, чем 1 400 000 рублей. В этом смысле ИП находится в лучшем положении, чем ООО, потому что на организации такая гарантия не распространяется.

Предлагать разные тарифные пакеты услуг и специальные кредитные продукты

Для малого бизнеса важно иметь возможность выбирать только необходимые ему услуги, чтобы не нести лишние расходы. Многие банки предлагают недорогие тарифные планы, в рамках которых проводится ограниченное количество платежей, ограничения могут распространяться и на суммы оборотов в месяц или год.

Позволять проводить операции по расчётному счёту с любого устройства, подключённого к Интернету

Если говорить об удобстве, то функция онлайн-оплаты – это основной критерий при выборе лучшего банка для малого бизнеса.

К менее значимым, но тоже важным признакам лучшего банка можно отнести стоимость открытия расчётного счёта, скорость прохождения транзакций, наличие множества отделений и филиалов в разных городах.

Для выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Калькулятор подберет наиболее выгодное банковское предложение по расчетно-кассовому обслуживанию для вашего бизнеса. Введите объемы операций, которые планируете совершать в месяц, и калькулятор покажет тарифы банков с подходящими условиями.

Собираетесь открыть свой бизнес? Не забудьте зарезервировать расчётный счёт. Для выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Калькулятор подберет наиболее выгодное банковское предложение по расчетно-кассовому обслуживанию для вашего бизнеса. Введите объемы операций, которые планируете совершать в месяц, и калькулятор покажет тарифы банков с подходящими условиями.

Промсвязьбанк

ПСБ — государственный крупный банк, стабильный, системно значимый. Есть продукты для малого бизнеса, которому нужно сэкономить на обслуживании счёта.

Открыть расчётный счёт

У банка 6 тарифов, есть бесплатный для начала бизнеса: платить 1% за обслуживание придется только после доходности в 300 тыс. рублей в месяц. Переводы физлицам до 150 тыс. рублей и внесение до 300 тыс. рублей тоже идут с нулевой комиссией. Есть три бесплатных платёжки, после этого каждый перевод юрлицу обойдётся в 100 рублей. На платных тарифах условия похожие и можно экономить при оплате за квартал, полгода, год.

Плюсы:

-

надёжность;

-

комплексный набор продуктов для бизнеса;

-

длинный банковский день с 01:00 до 22:50, круглосуточные внутрибанковские переводы.

Минусы:

-

нет валютных счетов;

-

жалобы на техподдержку банка;

-

сложно открыть счёт онлайн, часто приходится ехать в отделение с документами.

Обязаны ли ИП и ООО иметь расчетный счет

Действующее законодательство предусматривает оформление РКО в банке в 2018 году по желанию индивидуального предпринимателя. Заявитель принимает решение о регистрации расчетного счета при возникновении необходимости, вызванной заключением договоров с контрагентами на сумму, превышающую 100 тысяч рублей, а также другими ограничениями наличных расчетов.

В законе также отсутствует обязанность бизнеса, зарегистрированного в форме юридического лица, заключать договор банковского обслуживания. Однако для полноценного развития компании необходимость оформления расчетного счета становится очевидной по следующим причинам:

- ограниченность существующих лимитов на расчеты наличными в рамках одного договора – в пределах 100 тысяч рублей;

- необходимость обустройства кассы для хранения наличных средств;

- постоянный контроль разрешенных остатков наличных денежных средств в кассе;

- установленное НК РФ требование уплаты налогов исключительно в безналичном порядке.

Рейтинг банков

В общероссийском перечне почти 500 финансовых учреждений (цифры постоянно меняются — аннулируются лицензии, запускаются новые проекты) лидерами рэнкинга для потребностей малого бизнеса являются самые успешные банки.

Тинькофф – лучший банк для ИП в 2019 году по оценкам разных агентств и специалистов. Предоставляет подходящие условия для вновь зарегистрированных предпринимателей и бизнесменов, которые дружат с интернет-технологиями.

Главная особенность учреждения — полностью виртуальная деятельность, без отделений и небольшой сетью банкоматов в г. Москве. Это же является минусом, так как вызывает недоверие у консерваторов и создаёт дополнительные расходы при обналичивании средств.

- бесплатное открытие расчётного счёта и двухмесячное обслуживание; недавно получившие статус ИП пользуются льготой полгода;

- заявка на р/с подаётся на официальном сайте банка, документы в бумажном виде привозит менеджер;

- при отсутствии деятельности не взимается комиссия;

- начисляются проценты на остаток по счёту;

- бесплатный интернет-банк, выпуск карт;

- интеграция с бухгалтерским ПО;

- круглосуточно проводятся внутрибанковские платежи, для внешних перечислений операционный день длится 16 часов.

Стоимость обслуживания счёта в пакете «Простой» для ИП по истечении льготного периода — 490 р. в месяц. За выдачу наличности берут 1,5%-10%, перевод платежей в другие кредитные учреждения — 49 р.

Операционный день для внутренних перечислений — круглосуточно, для внешних — с 1:00 до 20:30.

Бесплатный интернет-банк, SMS-уведомления, выпуск карты, вывод личных средств в пределах 100 000 р. на счёт в этом же учреждении.

Самый дешёвый пакет услуг «На старт» включает:

- абонплата 490 р. в месяц (не взимается при отсутствии движения);

- 50 р. за платёжку (первые 3 льготные);

- снятие денег — от 1,5% до 11%, в зависимости от суммы.

Банк Точка – совместный проект ФК «Открытие» и QIWI. Активно работает с представителями малого бизнеса, учитывает специфику и недорого обслуживает валютные операции.

Пакет «Минимальный» действует с нестандартными тарифами:

- без абонплаты;

- расходные операции в рублях бесплатны (в том числе открытие счёта, подключение мобильного банка, SMS-оповещение, выпуск карт);

- взимается 1% при зачислении денег.

Насколько это выгодно в сравнении с другими пакетами (500 р. ежемесячной оплаты, 60 р. за перевод средств, обналичивание — от 1,5% до 3%), нужно подсчитывать исходя из конкретных условий деятельности.

Банк за отдельную плату составляет налоговую отчётность для ИП на УСН без наёмных работников, подключает зарплатный проект с нулевой комиссией на карты Рокетбанка.

Банк открывает счёт для ИП без абонентской платы по тарифу «Стартовый» при условии месячного оборота до 1 000 000 р. При этом стоимость переводов — 90 р., снятие наличных — 1,5%. Подключение онлайн-банка и SMS-оповещений на льготных условиях.

Быстрое обслуживание клиентов — платежи проходят за несколько минут, операционный день до 23:00.

Организация интегрирует данные в бухгалтерские программы и предоставляет услуги по ведению учёта ИП.

Сбербанк России – самый надёжный в плане сохранения денежных средств, так как 50% принадлежит государству. 548 отделений и 1529 банкоматов на территории РФ.

Старается соответствовать рыночным запросам и предлагает ИП подключиться к тарифу «Лёгкий старт»:

- бесплатное открытие и обслуживание счёта, внутренние переводы, годичная поддержка карты, договор на интернет-банк;

- обналичивание — 3%-8%.

- 100 р. за платёж в другую кредитную организацию.

На официальном сайте есть возможность создать заявку и рассчитать оптимальный набор РКО исходя из планируемых операций.

Обязан ли индивидуальный предприниматель иметь счет в банке

Предназначение расчетного счета – это управление безналичными денежными средствами. Не каждый вид деятельности предполагает присутствие таковых. Поэтому не стоит торопиться с открытием счета при регистрации ИП

Это решение должно быть экономически обоснованным, принимая во внимание то, в каком банке открыть расчетный счет

Дело в том, что процедура открытия расчетного счета всегда связана с дополнительными расходами. К тому же, обязательным условием при сотрудничестве с большинством банков является ежемесячная плата за обслуживание такого счета. Если ИП выгодно и удобно производить расчеты с партнерами или сотрудниками по безналу, в этом случае можно говорить о целесообразности открытия расчетного счета. Кроме того, необходимы расходы на открытие ИП. Если масштабы деятельности не предусматривают наличие крупных контрагентов, если ИП не имеет работников или ему просто удобнее работать с наличными денежными средствами, то счет можно и не открывать.

Этот выбор уполномочен делать только сам предприниматель, и никто не в праве на него влиять. Другими словами, расчетный счет для ИП не обязателен. Его открытие – это скорее право, а не обязанность. С этими установками можно ознакомится в законе о регистрации юридических лиц.

Внимание! Бизнесмен может спокойно осуществлять свою деятельность без расчетного счета, это не наказуемо, не влечет за собой никакой ответственности. Тем не менее, многие современные предприниматели все же прибегают к этой процедуре

На это есть определенные причины, о которых речь пойдет далее

Тем не менее, многие современные предприниматели все же прибегают к этой процедуре. На это есть определенные причины, о которых речь пойдет далее.

Заключение

Как и в случае с выбором банка для ИП, крупные банки (вроде Россельхозбанка, ВТБ, Русского Стандарта и многих других) предлагают не самые выгодные условия для небольшой компании. Начинающему бизнесмену больше подойдет надежный банк с недорогим или бесплатным обслуживанием, удобными условиями по платежкам и низкими ограничениями на операции с наличными — например, Точка, Тинькофф или Альфа-Банк.

В таблице ниже вы сможете сравнить условия банков в рейтинге между собой и определить, какой из них будет выгоднее для вашего ООО:

| Банк и тариф | Стоимость открытия | Стоимость в месяц | Стоимость платежного поручения |

| Точка, «Начало» | Бесплатно | 700 рублей | Бесплатно |

| Модульбанк, «Оптимальный» | Бесплатно | Бесплатно первые 3 месяца, далее — 690 рублей | 19 рублей |

| Тинькофф, «Простой» | Бесплатно | Бесплатно первые 2 месяца, далее — 490 рублей | 49 рублей |

| Промсвязьбанк, «Бизнес Старт» | Бесплатно | Бесплатно | Первые 3 — бесплатно, далее — 100 рублей |

| Открытие, «Первый шаг» | Бесплатно | Бесплатно | 3 бесплатно, далее — 100 рублей |

| УБРиР, «Комфорт» | Бесплатно | 1 500 рублей | 30 рублей |

| Сбербанк, «Легкий старт» | Бесплатно | Бесплатно | Первые три – бесплатно, далее – 199 рублей |

| Дело Банк, «ДелоЛайт» | Бесплатно | 690 рублей, при тратах по бизнес-карте от 60 000 рублей или отсутствии оборотов — бесплатно | 5 бесплатно, далее — 39 рублей |

| Росбанк, «Доступный старт» | Бесплатно | 490 рублей | 75 рублей |

| Совкомбанк, «Старт» | Бесплатно | Бесплатно первые 3 месяца, далее — 190 рублей | 50 рублей |

| Развитие-Столица, «Трансформер» | Бесплатно | Бесплатно первые 3 месяца, далее — 500 рублей | 20 рублей |

| Альфа-Банк, «Просто 1%» | Бесплатно | 1-3% со всех поступлений на счет | Бесплатно |

| Уралсиб, «Начни с нуля» | Бесплатно | Первый год — бесплатно, далее — 490 рублей в месяц | 3 в месяц бесплатно, следующие по 120 рублей |

| Локо-Банк, «Новый старт» | Бесплатно | 490 рублей | 59 рублей |

От условий расчетного счета, который вы откроете для своего ООО, будет во многом зависеть дальнейшее ведение вашего бизнеса. Для недавно открывшейся фирмы оптимальным вариантом будет тариф с недорогим или бесплатным обслуживанием, низкими комиссиями за платежи и снятие наличных, и большим числом дополнительных услуг для бизнеса

Также обратите внимание на интернет-сервисы банка, скорость открытия счета и бонусы для новых клиентов

Наиболее оптимальным вариантом для малого бизнеса считается банк Точка. Открытие счета, обслуживание и платежи, а также выпуск корпоративной карты здесь бесплатные. Счет открывается за несколько дней без визита в банк. Управлять им можно через удобный личный кабинет, доступный в любых современных браузерах на любых платформах.