Что такое эскроу-счет, зачем он нужен и где используется + инструкция по покупке недвижимости через эскроу-счет

Содержание:

- Содержание договора об эскроу-счёте в долевом строительстве

- Что изменится на рынке?

- Вопросы и нюансы

- Как происходит расчет при приобретении недвижимости через эскроу счет?

- Счет эскроу: в чем его минусы и плюсы?

- Понятие и особенности

- Схема действия покупателя с применением счёта эскроу

- Применение эскроу-счетов на рынке недвижимости

- Ответы на вопросы читателей

- Эскроу-счет – как открыть и когда им пользуются

- Видео: переход строительной отрасли на счета эскроу

- Этапы работ по счету эскроу и их отражение в учете.

- В чем минусы эскроу-счетов?

- Преимущества и недостатки эскроу-счетов

- Заключение

Содержание договора об эскроу-счёте в долевом строительстве

Договоры об эскроу-счёте заключаются как предприятиями, так и физическими лицами. В договоре принимает участие три стороны. Банк или нотариус играют роль связующего звена между двумя сторонами, выполняя их инструкции.

Структура договора

Основными условиями договора являются:

- Фиксация объекта (имущества, денег, ценных бумаг и т. д.), передаваемого на хранение эскроу-агенту.

- Информация о содержании сделки, ради которой открывается счёт.

- Определение действий, которые должен предпринять агент-эскроу по отношению к переданному ему на хранение объекту-эскроу.

- Список документов, необходимых для выполнения действий по отношению к переданному на хранение объекту.

- Указание на действия, которые должен предпринять агент-эскроу в случае частичного или полного невыполнения договорных условий.

- Определение времени и условий прекращения договора.

Все условия должны быть выписаны как можно более подробно. Ключевым моментом в составлении договора является изложение процедуры передачи финансов с эскроу-счёта бенефициару или возвращение эскроу-объекта депоненту.

Вся документация по договору должна быть составлена в письменном виде и заверена подписями сторон.

Открытие эскроу-счёта является операцией, обеспечивающей безопасность сделки. Договор эскроу имеет характер самостоятельного документа, дополняющего основной договор.

Отличительными признаками договора эскроу являются следующие положения:

- Договор является действительным, только если между сторонами заключён основной договор, не имеющий признаков фиктивности.

- Прекращение договора эскроу не является основанием для прекращения действия основного договора и отмены взятых на себя обязательств.

- Право на получение средств с эскроу-счёта приходит к получателю только после выполнения условий договора эскроу и основного договора.

- Имущество или финансы, находящиеся на счёте, не могут быть отозваны депонентом.

- Обязательна чёткая фиксация эскроу-агента.

- Обозначение возмездности услуг эскроу-агента.

Образец договора об эскроу-счёте

Для договора об эскроу-счёте пока не существует стандартной формы. Поэтому каждый банк имеет право на создание собственного примерного образца такого договора. В качестве типичного договора об открытии этого счёта можно использовать форму, созданную в АО «БТА Банк».

Что изменится на рынке?

Механизм эскроу-счетов должен немного изменить ситуацию на рынке долевого строительства. Конечно, покупать жилье на этапе котлована станет безопаснее, поскольку гражданин ничего не теряет. Он либо получит свое жилье, либо сможет вернуть деньги.

Однако, как обычно, у хорошего начинания может быть и обратная сторона. И здесь она заключается в том, что цены на новостройки могут вырасти. Раньше застройщики собирали деньги с граждан, а затем сразу вкладывали их в строительство. Теперь же компаниям придется забыть об этом способе привлечения средств. Им нужно будет занимать в долг у банков под проценты, чтобы возвести многоквартирный дом и сдать его точно по графику. И свои расходы на обслуживание кредитов застройщики будут перекладывать на плечи потребителей.

Впрочем, можно предположить, что потребители лучше согласятся переплатить небольшую сумму за квадратные метры, чем рисковать сразу всеми средствами и тратить нервы в попытке добиться от застройщика завершения строительства. Будем надеяться, что совсем скоро такие ситуации уйдут в прошлое.

Вопросы и нюансы

Эскроу, банковская ячейка или аккредитив — что лучше?

Банковскую ячейка, аккредитив и эскроу — различия:

Банковская или депозитная ячейка — это сейф в банке. Арендатор ячейки помещает в нее финансовые средства. Регистрируется договор купли-продаж. После выполнения условия продавец получает доступ к ячейке.

Вам может быть полезно: Правила оформления договора купли-продажи

Аккредитив — это услуга, предоставляемая банками, по контролю взаиморасчётов между продавцом и покупателем. При выполнении всех условий договора купли-продажи денежные средства поступают продавцу.

Что будет если обанкротится банк в котором открыт счет?

Финансовые средства застрахованы в размере всей суммы, но не более 10 миллионов рублей. Покупателю вернется полная стоимость квартиры, если она не превышает 10 миллионов рублей.

Что будет если обанкротится застройщик?

Средства остаются на эскроу-счете. Возможно совместно с дольщиками выбрать новую строительную компанию и заключить с ней новый договор.

Можно ли заключить ДДУ без эскроу-счета

С 1 июля 2019 года большинство застройщиков не могут получать деньги напрямую от дольщиков. Деньги должны быть выплачены не на счет застройщика, а в банк на счет эскроу. Работать по старой схеме можно только при соблюдении некоторых условий и при реализации проекта, утвержденного до вступления в силу новых правил. Но необходимо выполнить 2 условия:

- Продать 10% квартир.

- Построить объект на 30%.

Как происходит расчет при приобретении недвижимости через эскроу счет?

Он проходит в несколько этапов:

- Будущие участники договора собираются вместе, чаще всего, в помещении банка, и подписывают бумагу, фиксирующую трёхстороннюю сделку между ними. Главное условие для составления качественного договора такое: обстоятельно и подробно описать все обстоятельства и юридические факты, которые будут считаться основанием для того, чтобы банк передал денежные средства бенефициару. Здесь проявляется одно из важнейших отличий эскроу от аккредитива, поскольку при открытии аккредитива достаточно присутствия двух участников: банка и будущего держателя счёта, чтобы аккредитив считался правомерным.

- Далее происходит передача в органы государства, занимающиеся регистрацией прав на недвижимость либо регистрацией прав на иное имущество, необходимых бумаг и документов. В чём здесь преимущества escrow? Дело в том, что продавец может не нервничать, так как в случае удачного исхода он гарантированно и без лишних вопросов получит оплату, а покупатель может быть уверен, что банк отдаст деньги продавцу только после подтверждённого государством факта регистрации дома, автомобиля или квартиры, отражённого в соответствующих официальных документах. Поэтому можно смело утверждать, что при такой схеме риски очень маловероятны.

- Как только бумаги из регистрирующих органов стороны договора получают на руки, они снова приезжают в банк, где до этого было осуществлено открытие счета эскроу. Документы должны быть отданы представителю банковского учреждения, который уполномочен принимать решение о выдаче финансовых средств бенефициару или возврату их в пользу депонента.

- Если, изучив бумаги, банковское учреждение приходит к мнению, что с ними полный порядок, то полный доступ к счёту переходит к бенефициару, который обладает всеми возможными правами собственника на этот счёт, в том числе, возможность беспрепятственно распоряжаться им.

Счет эскроу: в чем его минусы и плюсы?

Начнём с рассмотрения плюсов этой банковской операции:

- Во-первых, это возможность быстро и без лишних вопросов закрыть escrow и прекратить его обслуживание, если трёхсторонний договор независимо от причины был расторгнут. В этом эскроу намного удобнее и практичнее аккредитива, владелец которого не может закрыть его оперативно, а вынужден объяснять служащим кредитного учреждения причины своего решения и, соответственно, тратить на это драгоценное время, откладывая дела и приезжая в банковскую организацию.

- Во-вторых, этот счет – способ, с помощью которого можно пребывать в уверенности, что договорное обязательство, скорее всего, будет исполнено. В противном случае ни одна из сторон не понесёт значительного и опасного ущерба. Эскроу не может применяться в качестве одного из вариантов для безналичного расчёта, поэтому деньги на нем не могут быть переданы налоговой для ликвидации долгов по налогам, или судебным приставам для исполнения любых решений судебных органов. Поэтому счёт escrow открывается только для утилитарных целей: деньги закладываются на него для того, чтобы владелец мог исполнить условия, прописанные в конкретном договоре.

- В-третьих, возможность мошенничества какой-либо из сторон равна нулю, потому что любые манипуляции со счётом допустимы только при одном условии: когда все три участника сделки по эскроу единогласно приняли решение поступить с деньгами определённым образом.

- В-четвёртых, эскроу не настолько жёстко урегулирован, как аккредитив, и может быть открыт только на основе заключённого договора. Кроме того, сторонам сделки закон предоставляет право самим регламентировать некоторые важные условия, например, список необходимых документов и бумаг, которые нужно принести в банковское учреждение, чтобы передать счет во владение бенефициара. Что же касается аккредитива, то такой свободы в отношении тех же документов он не даёт, и вам придётся предъявлять в банк весь список документов, который прописан в законе.

- В-пятых, эскроу заставляет банковскую организацию отвечать за те действия или решения, которые она предпринимает. По этой причине бумаги исследуются и изучаются банковскими служащими намного более усердно и тщательно, чем при договоре аккредитива, после заключения которого кредитные организации практически не имеют какой-либо ощутимой для них ответственности за неправильные действия.

Минусы, которые можно выделить у счетов эскроу, заключаются в следующем:

-

- Только небольшое количество банковских учреждений в настоящее время работает с услугами по предоставлению счёта эскроу в России.

- Юридические лица лишены возможности заключать друг с другом такого рода договоры.

- В случае возникновения каких-либо разногласий или даже конфликтов из-за неурегулированных вопросов по поводу эскроу нельзя быть на сто процентов уверенным в том, с каким результатом ваше дело может быть рассмотрено и изучено органами суда. Вы не можете предугадать, какое решение будет принято судьёй после окончания процесса.

Понятие и особенности

Эскроу (escrow) в переводе с английского – условное депонирование. На протяжении десятилетий активно используется в других странах для безопасных расчетов между сторонами. В РФ счета эскроу пришли 5 лет назад. С июля 2019 года предполагается, что они будут активно использоваться при долевом участии в строительстве

Этому вопросу уделю в статье особое внимание

Участники:

- Депонент (покупатель) – физическое или юридическое лицо, которое открывает счет и переводит на него имущество (деньги, ценные бумаги, другие ценности), чтобы потом они поступили в счет оплаты сделки с продавцом.

- Бенефициар (продавец) – физическое или юридическое лицо, которое обязуется выполнить все условия договора по оказанию услуг или поставке товара покупателю в срок и надлежащего качества. Только в этом случае он получит доступ к депонированным средствам на эскроу-счете.

- Эскроу-агент – специальная организация (например, банк) или человек (например, нотариус), которые следят за тем, чтобы две другие стороны не обманули друг друга. Одна из них вовремя и в полном объеме внесла деньги или другое имущество по договору. А вторая выполнила условия, по которым должна получить оплату.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

В этом случае все, что нужно сделать депоненту, – перевести имущество. Бенефициар же должен доказать документально, что договор выполнен в полном объеме.

Объекты хранения:

- наличные и безналичные деньги;

- документарные и бездокументарные ценные бумаги;

- документы.

Альтернативы эскроу-счетов: аккредитивы и банковская ячейка.

У героя нашей статьи есть неоспоримые преимущества по сравнению с другими способами безопасных расчетов.

Во-первых, не надо нести наличные деньги в банк для того, чтобы положить их в банковскую ячейку. Для покупки жилья потребуется несколько миллионов рублей. Согласитесь, не самый лучший вариант перемещаться с такой суммой. На эскроу-счет достаточно сделать простой банковский перевод.

Во-вторых, деньги на условном депонировании попадают под государственную программу защиты вкладов. Отличие от аккредитива здесь состоит в том, что возмещается до 10 млн рублей (для операций с недвижимостью), а по аккредитиву – только до 1,4 млн рублей. По банковской ячейке возмещения нет. Однако при банкротстве или отзыве лицензии клиент имеет полное право забрать хранящиеся в ячейке деньги.

В-третьих, комиссия за ведение эскроу-счета для долевого строительства равна 0. По аккредитивам и ячейке это несколько процентов от суммы.

В-четвертых, если аккредитив отзывной, то плательщик может в любой момент его отозвать. Получатель рискует остаться без денег. По эскроу обязательно согласие всех сторон на закрытие счета.

Особенности эскроу-счетов:

- максимальный срок открытия – 5 лет;

- договор условного депонирования должен обязательно нотариально заверяться, кроме хранения безналичных денег и бездокументарных ценных бумаг;

- имущество, которое хранится на счете, не может быть арестовано или взыскано судебными приставами;

- агент может брать комиссию за хранение и передачу имущества, но для долевого строительства она равна 0;

- банк не начисляет проценты на деньги, которые хранятся на счете.

Схема действия покупателя с применением счёта эскроу

Гражданин, решивший приобрести жильё в строящемся доме, должен пройти определённую процедуру в виде осуществления таких последовательных мероприятий:

- Заключение договора ДДУ. Здесь должно быть оговорено, что расчёты осуществляются через счёт эскроу.

- Регистрация ДДУ в Росреестре.

- Сбор документов для банка. В комплект входит: паспорт или иное удостоверение личности, справка о зарплате и копия трудовой книжки.

- Открытие счёта и перечисление на него полной стоимости квартиры. Если открывается ипотечный договор, то на эскроу-счёт переводится первый взнос по ипотеке.

- Подписание акта приёма-передачи.

- Оформление квартиры в собственность.

Применение эскроу-счетов на рынке недвижимости

Правительство РФ на протяжении последних нескольких лет занималось тем, что предпринимало попытки улучшить существующие законы, регулирующие сегмент долевого строительства. Это происходило до тех пор, пока не стало очевидным, что основная проблема заключается не в самом долевом строительстве, а в форме финансовых отношений между сторонами. После предложения эскроу-формата, в этой плоскости, как посчитали чиновники, все встало на свои места и предполагается, что сделки станут более прозрачными, честными и защищенными. По крайней мере, это должно способствовать уменьшению количества проблем до момента перехода к формату проектного финансирования

Конечно, стоит отметить тот факт, что первыми кто, пострадает от нововведения, будут застройщики. Раньше деньги для строительства нового объекта привлекались напрямую от дольщиков, теперь же такой возможности больше не будет. Застройщик будет вынужден обращаться за деньгами в кредитные организации, что автоматически приведет к увеличению стоимости постройки дома и, как следствие, к росту стоимости квадратного метра новостройки.

Таким образом, пострадают и дольщики. Это автоматически ведет к тому, что для кого-то стоимость новой квартиры может оказаться слишком высокой. Возможно, наценка в 200-300 тысяч рублей вряд ли приведет к тому, что человек, желающий приобрести квартиру в новом доме, откажется от этой идеи, но что произойдет, если увеличение цены будет более ощутимым?

Это, конечно, еще один минус, но минус не формата эскроу-расчетов самого по себе, а уже — всего подхода к разработке законопроекта. Однако есть люди, которые понимают, что лучше переплатить стоимость квартиры, чем лишиться всех денег из-за банкротства застройщика или мошеннической схемы. Так, сегодня, пожалуй, большинство тех дольщиков, которые стали жертвами махинаций и недобросовестных застройщиков, наверняка скажут, что лучше бы они приобрели квартиру незначительно дороже по системе эскроу-счета, но зато получили бы больше гарантий.

Ответы на вопросы читателей

Термин «эскроу» пришел в русский язык из английского (escrow – «условный», в бизнес-терминологии – «условное депонирование»). Означает внесение денег на хранение для третьего лица с предоставлением ему доступа только при выполнении определенных условий. Ударение в русском слове, как и в английском, ставится на предпоследний слог: «эскрОу».

Эскроу-счета для дольщиков застройщик может открыть только в том банке, который предоставит кредит на строительство. Соответственно, строительная компания будет гарантированно располагать необходимыми для возведения дома средствами. Да, они недешевые, но застройщик уже не так зависит от продаж квартир, может выстраивать более долгосрочную маркетинговую кампанию таких продаж.

Обязательное использование эскроу-счета в долевом строительстве введено с 1 июля 2019 года. Таким образом государство защищает дольщиков от недобросовестных застройщиков и от рыночных рисков в процессе строительства. Эскроу-счет по закону о долевом строительстве – это обособленный счет, на который покупатель вносит деньги за недвижимость, а продавец получает к ним доступ только после сдачи дома в эксплуатацию. Гарантом сделки является банк. При этом деньги на счету блокированы и для покупателя – он не может их забрать, не расторгнув договор долевого участия. Эскроу-счет в данном случае – инструмент, обеспечивающий выполнение сторонами договора их обязательств.

В сделке с использованием счета эскроу участвуют три стороны: продавец, покупатель и банк, гарантирующий выполнение условий сделки. Этот банк и является эскроу-агентом. Формально он не имеет собственного интереса в сделке, его услуги оплачиваются не из средств, внесенных на счет эскроу. В то же время объективно банк – главный выгодоприобретатель новой системы. Он получает в свое распоряжение бесплатные деньги дольщиков (на них не начисляются проценты), берет плату с застройщика за использование счета эскроу, а также получает с застройщика проценты за пользование кредитом, выданным под залог средств, размещенных на счету эскроу.

Нет, для открытия эскроу-счета обязательно личное присутствие в банке.

Закон №214-ФЗ позволяет работать без использования эскроу-счетов тем застройщикам, которые начали возводить объекты до начала действия поправок в закон о долевом строительстве (до 1.07.2019). Правда, при этом здание должно быть построено минимум на одну треть, а с дольщиков собрано как минимум 10% необходимых средств. Некоторые застройщики пользуются этой нормой и «продают» еще не построенные квартиры аффилированным компаниям, чтобы набрать те самые 10% средств. Затем квартиры переоформляются на новых покупателей по переуступке прав. Такая схема незаконна, но для ее выявления необходима проверка по инициативе прокуратуры. Понятно, что без конкретного сигнала от кого-либо из участников сделки прокуратура работать по объекту не будет. А участникам сигнализировать невыгодно, поскольку использование эскроу-счета вызывает удорожание квадратных метров.

Если же речь идет о продаже недвижимости либо других товаров и услуг, то использование счета эскроу – дело добровольное.

Использование счета эскроу приводит к повышению цены на квартиру, поскольку застройщику нужно компенсировать банковские проценты за пользование кредитом на строительство, а также процент за пользование собственно счетом эскроу.

Эскроу-сервисы используются в интернет-торговле, это цифровой аналог банковских эскроу-счетов. Существуют специальные сервисы, которые принимают от покупателя деньги на хранение и выдают продавцу только после получения покупателем товара. Например, на Западе сервис escrow.com защищает от мошенничества при сделках, совершаемых на сайтах типа eBay или FedEx. В России применяются такие эскроу-сервисы как CashPass или SafeCrow. Собственные и партнерские эскроу-сервисы используются на сайтах бесплатных объявлений – Авито и др.

С формальной точки зрения ни сам процесс открытия счета эскроу для юрлица, ни формат его обслуживания ничем не отличаются от аналогичных действий для физических лиц. Есть лишь один нюанс: организации не подпадают под действие закона о страховании вкладов. Так что в случае банкротства банка, где открыт счет эскроу, страховое возмещение юрлицу выплачено не будет. Однако организация может застраховать свои деньги самостоятельно в любой страховой компании.

Эскроу-счет – как открыть и когда им пользуются

При совершении крупных сделок, например, покупке квартиры, каждый опасается за свои деньги, за честность продавца или компании-застройщика. К сожалению, случаи, когда люди теряют средства и не становятся собственниками недвижимости, время от времени случаются. Для безопасности подобных сделок банк может предоставить эскроу-счета. При этом он сам становится третьей стороной и отслеживает исполнение всех договорных обязательств. Рассмотрим варианты применения эскроу-счетов при приобретении недвижимого имущества на вторичном рынке или долевом строительстве, а также их отличительные особенности в сравнении с аккредитивами.

Эскроу-счета – что это? Объясним простыми словами

Самый щепетильный момент в любой сделке с вторичным жильем – оформление документов. Денежная сумма слишком велика, чтобы носить ее с собой и в нужный момент обменять на подписанные документы. Все время, пока идет оформление, и покупатель, и продавец испытывают страх остаться ни с чем. Этого-то момента и позволяют избежать банки с открытием эскроу-счета и возложением на себя обязательств по сопровождению сделки.

Когда существует договоренность о купле-продаже недвижимого имущества, покупатель (депонент

) и продавец (бенефициар ) отправляются в банк, что оказывает услугу эскроу и именуетсяэскроу-агент . Происходит заключение трехстороннего договора. Депонент кладет на эскроу-счет необходимую сумму. При этом четко прописываются условия, при которых право пользования переходит к продавцу. Банк сохраняет сумму на эскроу-счете до завершения сделки и следит за соблюдением всех условий.

Простыми словами, эскроу-счет

– это счет, куда покупатель кладет деньги, а продавец их снимает, но после выполнения всех оговоренных заранее условий. Открывается он на срок до пяти лет. При этом банк отвечает за сохранность средств и честность выполнения всех обязательств. На сегодняшний день это –самый безопасный вариант оформления сделок с недвижимым имуществом .

Подробная информация об эскроу-счетах раскрывается в статье 860.7 ГК РФ. В ней говорится об особенностях оформления договора, порядке его закрытия, особенностях перехода права управления деньгами, находящимися на счетном балансе.

Применение эскроу-счета при приобретении недвижимости

В договоре при открытии такого счета обязательно прописываются полномочия финансового учреждения. Здесь возможны два варианта:

Банк без обязательства следит за правильностью оформления документации. В этом случае его представитель только проверяет наличие полного пакета, перечисленного в эскроу договоре. Если все документы на месте, считает обязательства выполненными и передает деньги в распоряжение продавцу. При этом впоследствии может оказаться, что какие-то бумаги не были оформлены надлежащим образом. Это может принести как необходимость переоформления, так и проблемы с законностью сделки. Особенно это актуально при покупке недвижимости на вторичном рынке.

В договоре в обязанности эскроу-агента входит проверка законности и правильности оформления документов. Тогда юрист банка перед признанием сделки совершенной проверит каждый документ на подлинность, правильность оформления и соответствие действующему законодательству. В этом случае, во-первых, сводятся к минимуму риск спорных вопросов в дальнейшем, а во-вторых, если они все-таки возникнут, можно будет требовать от финансового учреждения выполнения обязательств в полном объеме. Именно из-за этой обязанности контроля над сделкой не все банки имеют право открывать эскроу-счета.

Если во время оформления сделки возникают какие-либо сложности с документами, например при выписке несовершеннолетних жильцов из квартиры во время приобретения вторичной недвижимости, доступ к финансам возможен лишь для покупателя. Продавец имеет право на снятие денег после проверки банком документов по сделке и признания ее завершенной. При необходимости внесения изменений в договор эскроу это можно сделать в заранее оговоренной форме по соглашению всех трех сторон либо по судебному решению.

Эскроу-счет открывают на строго определенный срок, после окончания сделки он закрывается. Возможно досрочное расторжение по включенным в договор причинам. Тогда деньги возвращаются к покупателю, если не предусмотрены другие варианты.

Видео: переход строительной отрасли на счета эскроу

Процесс внедрения счетов эскроу в банковскую систему России в 2019 году вступает в свою решающую стадию. Использование таких счетов значительно уменьшает риски при проведении торговых сделок. Особый эффект от применения счетов эскроу ожидается в сфере долевого строительства.

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.

Этапы работ по счету эскроу и их отражение в учете.

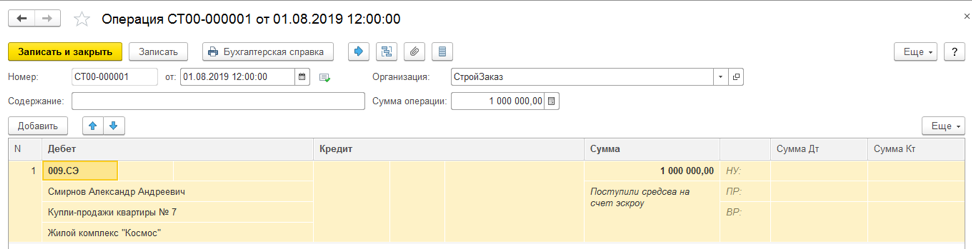

1. Открытие счета эскроу

Покупатель недвижимости предоставляет заключенный договор участия в долевом строительстве банку и открывает счет эскроу. Застройщик предоставляет в банк правоустанавливающие документы. Банк, покупатель и застройщик подписывают трехсторонний договор, в котором оговаривается срок действия счета эскроу и условия для перехода права владения счетом от покупателя к продавцу. В долевом строительстве условиями выступают: ввод дома в эксплуатацию и получение как минимум одного из участников строительства квартиру в собственность.

2. Зачисление средств

Покупатель недвижимости вносит на счет эскроу денежную сумму, которую должен передать застройщику после заключения сделки купли-продажи.

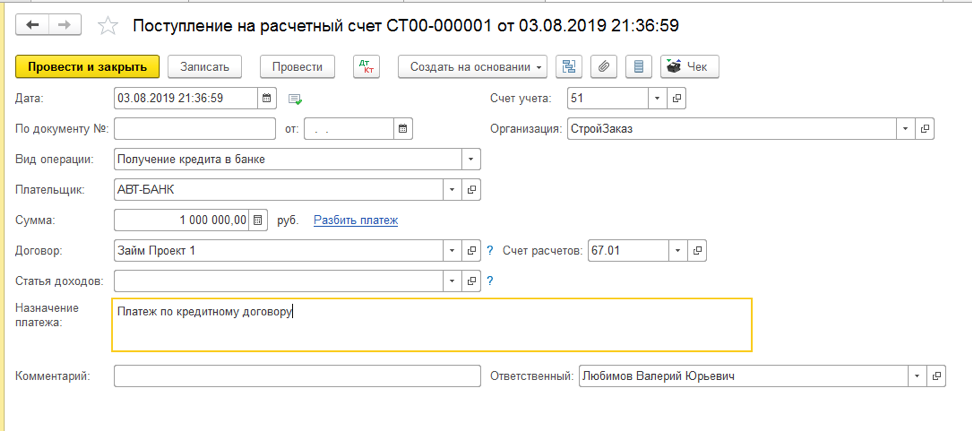

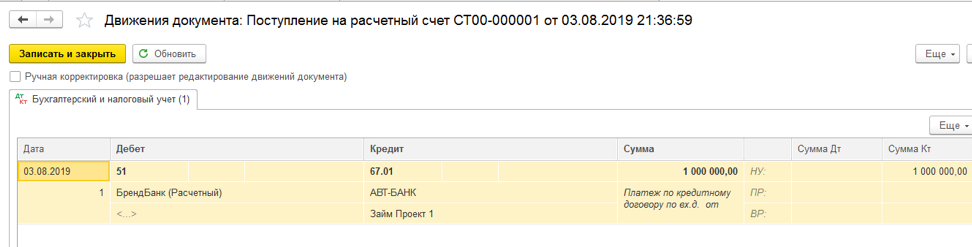

Продемонстрируем, как в программе БИТ.СТРОИТЕЛЬСТВО отразить данные операции.

В бухгалтерском учете отражаем эту информацию на забалансовом счете 009

Дт 009.СЭ «Средства дольщиков на счетах эскроу».

Для более точного учета в программе БИТ.СТРОИТЕЛЬСТВО добавлен субсчет 009.СЭ.

3. Сделка

Продавец и покупатель без участия банка осуществляют намеченную сделку купли-продажи.

Данная операция в бухгалтерском учете не отражается.

6. Передача документов

Застройщик предоставляет в банк акт выполненных работ и документы на ввод дома в эксплуатацию, которые подтверждают наступление условий по договору.

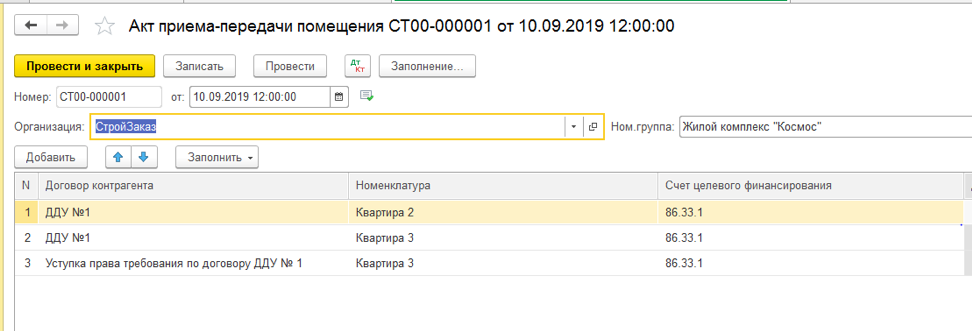

7. Передача квартиры дольщику

Передача квартир отражается документами «Разрешение на ввод объекта в эксплуатацию» и «Акт приема-передачи помещения».

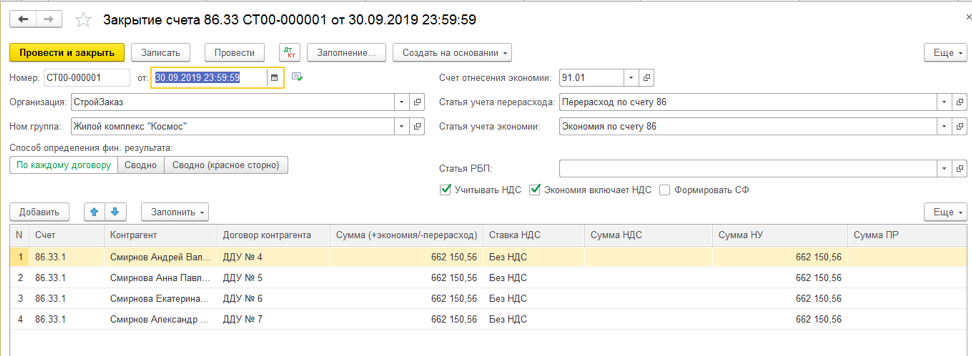

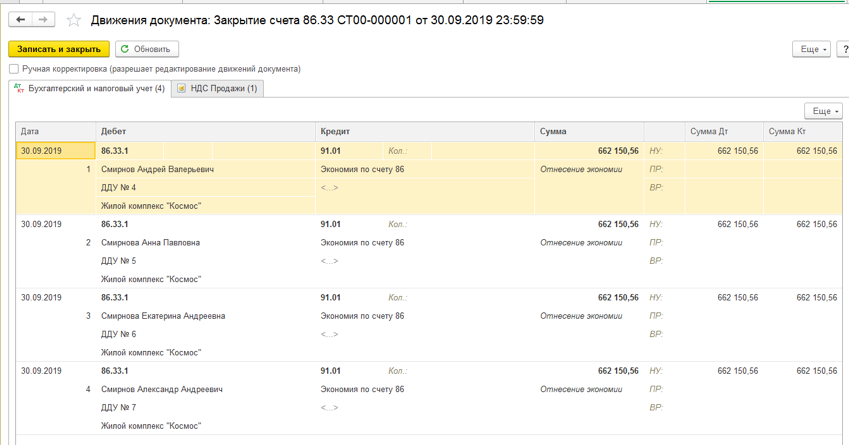

8. Выручка от продажи квартиры

Выручка от продажи квартиры — это разница между ценой договора и стоимостью строительства.

Выручка от продажи отражается документом «Закрытие счета 86.33»

9. Наступление права пользования счетом

Банк проверяет предоставленные документы. Если с ними все в порядке, переводит право пользования счетом эскроу от покупателя к продавцу.

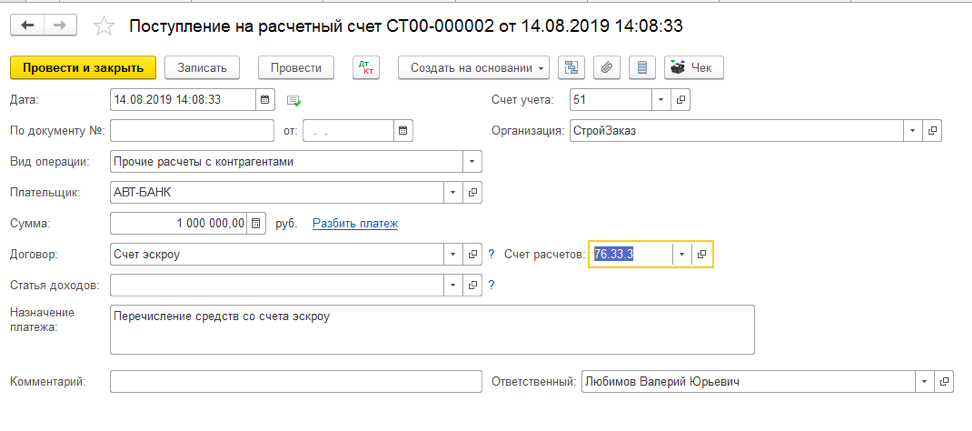

12. Остаток средств

Остаток средств со счета-эскроу поступил на расчетный счет Дт. 51 Кт. 76.33.3 (76.33.4) «Расчеты с дольщиками (инвесторами) по средствам на финансирование строительства».

Представленные методы ведения бухгалтерских операций, реализованы в специализированной программе БИТ.СТРОИТЕЛЬСТВО/Заказчик.

Основные возможности программы:

- Учет помещений и площадей инвестиционных объектов

- Учет договоров инвестирования и долевого участия

- Учет с применением счетов эскроу

- Учет содержания заказчика-застройщика

- Организация синтетического учета затрат на строительство, готовых объектов и расчетов с инвесторами и дольщиками

- Раздельный учет НДС по строительству инвестиционных объектов

- Распределение общих затрат по объектам

Как автоматизировать бизнес-процессы компании-застройщика? Примеры внедрения и интеграции от экспертов компании “Первый Бит”:

Остались вопросы по программе? Получите бесплатную консультацию у специалистов в Вашем городе.

Что это такое SLA

Исполнительный лист на вашего сотрудника

В чем минусы эскроу-счетов?

Главный минус — рост цен на квартиры. Раньше застройщики получали деньги от дольщиков напрямую, а сейчас стройку финансируют банки через кредиты. Застройщики платят банкам проценты, и себестоимость жилья растет.

Некоторые потеряли доход от инвестиций в недвижимость. Застройщикам нет смысла продавать квартиры на этапе котлована: деньги они всё равно получат только после регистрации права собственности на первую квартиру. Продажи стали открывать позже, и люди, которые раньше зарабатывали на разнице между покупкой квартиры на этапе котлована и продажей готовой, потеряли свой доход.

Комментарий Самолета

Доход от инвестиций в недвижимость стал меньше по сравнению с предыдущим периодом, но если сравнивать с обычным вкладом в банке, инвестиции выгоднее. Особенно на фоне снижения ставок по вкладам: например, стоимость квартиры за время строительства в течение двух лет в среднем увеличивается на 30 – 35% — это 17,5% годовых, а на вкладе можно заработать 5 – 6%.

Молодые компании со смелыми, нетиповыми проектами не могут оплачивать кредиты банков и вынуждены закрываться или менять стратегию в пользу типового, понятного покупателям жилья.

Преимущества и недостатки эскроу-счетов

Как и любой банковский продукт, счет эскроу не является идеальным, у него есть свои положительные и отрицательные стороны.

Плюсы счета эскроу

- Высокий уровень надежности – продавец гарантированно получает свои деньги, покупатель защищен от мошенничества со стороны продавца. Поскольку банк является стороной договора, в случае расторжения сделки средства оперативно возвращаются депоненту, счет закрывается автоматически (в случае с аккредитивом покупателю приходится обращаться в банк и информировать о срыве сделки).

- Гибкость при определении условий договора. Стороны сами выбирают, какие документы будут для банка доказательством совершения сделки.

- Банк контролирует сделку – стороны защищены от фиктивных действий друг друга, деньги будут уплачены только при надлежащем оформлении документов.

- Открытие и ведение счета эскроу для физлица при оформлении долевого строительства – бесплатно.

- Средства на эскроу-счете застрахованы в Агентстве по страхованию вкладов.

- Деньги на счете эскроу защищены от любых списаний по другим основаниям – с него не снимут средства из-за ваших штрафов, неуплаченных алиментов, налогов, взысканий по решениям судов и т.д. Расслабляться, конечно, не стоит – суд или приставы имеют право арестовать сам покупаемый объект недвижимости. Но счета это не коснется.

Минусы счета эскроу

- Не все банки в РФ работают со счетами эскроу. Список таких кредитных организаций размещен на сайте Центробанка РФ, подробнее об этом ниже.

- Размер страхования средств на эскроу-счете не превышает 10 миллионов рублей.

- Средства на счете блокируются банком – их невозможно забрать без расторжения договора даже в самых форс-мажорных обстоятельствах.

- Нулевая процентная ставка по вкладу на счет эскроу. Даже если договор будет досрочно расторгнут, покупатель получит обратно столько же денег, сколько внес на счет.

- Срок договора по счету эскроу не должен превышать 6 месяцев с даты ввода здания в эксплуатацию, которая указана в проектной декларации. И если дом не достроен в запланированный срок, сторонам придется либо расторгать, либо продлевать договор, а за продление банк берет приличные суммы.

- Обязательное использование счета эскроу в долевом строительстве повышает цену недвижимости, поскольку расходы застройщика по сопровождению счета (а это обычно 0,7-1% от суммы, внесенной на счет) учитываются в стоимости объекта для покупателя.

Заключение

Счет эскроу – относительно новый финансовый инструмент для нашей страны, хотя на Западе для обеспечения надежности сделок применяется давно. В России впервые он начал использоваться в 2014 году, а активное развитие этого сегмента произошло в 2019-м, когда эскроу-счет стал обязательным для долевого строительства жилья по закону №214-ФЗ.

Механизм действия счета эскроу напоминает аккредитив или банковскую ячейку: на него вносятся деньги покупателя, а продавец получает к ним доступ только после того, как сделка состоялась и получены все необходимые документы. Отличие от аккредитива прежде всего в том, что в случае с эскроу банк – полноценный участник сделки, гарант ее совершения.

Договор счета эскроу отличается от обычных договоров открытия банковского счета только тем, что его заключают три стороны: продавец, покупатель и банк.

Главная сфера применения эскроу-счетов – долевое строительство. Введение с июля 2019 года обязательного использования условного депонирования позволяет защитить покупателя от банкротства застройщика и потери денег. Внесенные на счет эскроу средства блокируются до окончания строительства, доступа к ним застройщик не имеет. Взамен этого банк предоставляет строительной компании кредит, который погашается после ввода дома в эксплуатацию. Дольщик, в свою очередь, также не может забрать свои деньги до тех пор, пока стройка не закончена либо не расторгнут договор. Таким образом обеспечивается надежность сделки и стабильность экономического положения ее сторон.

Есть у счета эскроу и недостатки. Главный из них – высокая стоимость ведения такого счета для застройщика и необходимость платить проценты по кредиту, что повышает стоимость жилья для конечного потребителя и выдавливает с рынка небольшие компании с малым количеством объектов в работе.