Валютные дебетовые карты

Содержание:

- Кэшбэк, бонусы по валютным картам

- Tinkoff Black (банк Тинькофф)

- Преимущества валютной карты при выезде за рубеж

- Как избежать конвертаций, приводящих к удорожанию покупки?

- Правила пользования картой

- Функциональность пластика данного уровня

- Достоинства и недостатки

- Предложения банков

- Валютная дебетовая карта

- Тинькофф Банк

- Дебетовая карта в долларах Сбербанк

- Советы по безопасности

- Особенности конвертации валюты для долларовой карты

- Платежная система

Кэшбэк, бонусы по валютным картам

Банки прилагают валютные карты с функциями накопления бонусов и кэшбэком. Это дополнительное преимущество, которое позволяет эффективно использовать карту при расчетах в том числе в интернете и за границей.

В частности, предложения с кэшбэком есть в:

- банке Тинькофф по карте «Tinkoff Black». Держатель может вернуть от 1% до 30% от суммы покупки в зависимости от категории трат;

- Связь-Банке в линейке карт «Платежная JCB» азиатской платежной системы JCB с кэшбэком 1% от расчетов заграницей и на иностранных сайтах;

- Райффайзенбанк по карте «Gold Package» с возвратом 5% от трат в определенных категориях, которые периодически меняются банком;

- Уральский Банк Реконструкции и Развития по карточному тарифу Базовый Platinum возвращает 0,5% от интернет-покупок.

И предложения с бонусными программами:

- Сбербанк по программе Спасибо начисляет бонусы по всем своим валютным картам;

- Россельхозбанк предлагает держателям валютных карт дисконтные, бонусные программы и программы лояльности, в рамках которых можно приобрести товары из специального каталога;

- Русский Стандарт по картам платежной системы American Express реализует бонусную программу Membership Rewards, позволяющую накопить баллы и использовать их на оплату отелей, отдыха или покупку электроники.

Tinkoff Black (банк Тинькофф)

В банке Тинькофф клиенты могут за считаные минуты открыть валютную карту Tinkoff Black платежных систем Виза или Мастеркард.

Особенности

По желанию клиент может открыть пластик в рублях, долларах США и евро, т.е. карта может быть мультивалютной. Обслуживание пластика бесплатное при соблюдении одного из условий: если поддерживается минимальный остаток на карточном счете в размере 1 000 долларов или евро, а также если в этом же банке у держателя карточки открыт валютный вклад.

Основные параметры мультивалютной карты Тинькофф Блэк:

- ежемесячное начисление процентов на остаток из расчета до 7% годовых,

- на остаток в валюте до 10 000 долларов или евро – 0,5% годовых,

- кэшбек от 1% до 30% от суммы покупок возвращается в рублях,

- сумма бесплатных переводов на карточки других банков достигает 20 000 рублей в месяц,

- бесплатное обслуживание карточки при условии открытого вклада в банке или поддержания минимального остатка на счете в размере 30 000 рублей,

- бесплатное снятие наличных при сумме от 3 000 рублей в банкоматах любых банков по всему миру.

Максимальный процент кэшбека возвращается при оплате карточкой покупок по специальным предложениям партнеров банка.

Преимущества и недостатки

Преимуществами использования валютной карточки Тинькофф Блэк являются:

- начисление процентов на остаток,

- приличный размер кэшбека,

- возможность бесплатного обслуживания карты,

- возможность открытия карточки в трех валютах,

- качественное дистанционное обслуживание (интернет-банк от Тинькофф считается одним из лучших).

Дополнительно отметим, что с картой можно стягивать средства с карточек других банков: до 300 000 рублей без комиссии, свыше этой суммы – за 2%.

Если условия по поддержанию минимального остатка на карте не выполняются, ежемесячная плата за обслуживание пластика составляет 99 рублей. Другой негативный момент: при пополнении карты на сумму свыше 300 000 рублей комиссия составит 2%, а при снятии суммы меньше 3 000 рублей будет удержан комиссионный сбор в размере 90 рублей.

Ключевые условия

После оформления заявки на сайте банка и получения одобрения валютные банковские карты будут бесплатно доставлены в течение двух банковских дней в удобное для вас время и место в вашем городе.

Особенность банка Тинькофф в том, что у него нет филиалов и отделений, все обслуживание ведется дистанционно и на очень высоком уровне. Позвонив в службу поддержки, вы получите ответ в течение минуты, а если связь прервется, оператор перезвонит вам сам. И главное достоинство для пребывающих за рубежом – возможность бесплатно связаться с оператором с помощью мобильного приложения, позволяющего делать звонки через интернет.

Дополнительно отметим, что конвертация долларов в рубли осуществляется по курсу ЦБ плюс 0,8%.

Преимущества валютной карты при выезде за рубеж

Открытие счетов в нашей стране разрешено не только в российских рублях, но и в иностранной валюте, например, в долларах, евро или фунтах стерлингов. Пополнение и списание осуществляется непосредственно без конвертаций, напрямую. Для использования за пределами нашей страны предпочтительней выбирать открытие карты в популярных мировых платежных системах:

- VISA;

- MasterCard;

- American Express и пр.

При выборе пластика необходимо учитывать особенности страны пребывания, так как в разных странах могут быть популярными различные финансовые операторы. В противном случае придется оплачивать увеличенную комиссию за платежи или искать торговые точки, где сумеют обслужить именно вашу платежную систему.

Российские банки предлагают путешественникам открыть карты в иностранной валюте

Российские банки предлагают путешественникам открыть карты в иностранной валюте

Не все успевают перед дальней поездкой открыть счета в евро или долларах. Приходится пользоваться рублевыми зарплатными или личными картами. Однако такой подход создает много неудобств.

Преимущества использования долларовых карт для путешествий заключаются в следующих факторах:

- списание валюты происходит без комиссии или с минимальными значениями;

- операция не зависит от курсов Центробанка или банка-эмитента;

- легко самостоятельно просчитывать остаток;

- во многих странах есть банкоматы, выдающие доллары, а не местную валюту.

Как избежать конвертаций, приводящих к удорожанию покупки?

Есть несколько способов избежать дополнительных потерь денежных средств при оплате картой за границей:

Выбирайте карты БЕЗ КОМИССИЙ ЗА КОНВЕРСИОННЫЕ ОПЕРАЦИИ (у мастеркардовских карточек такие комиссии встречаются реже).

Оформляйте рублёвые карточки с конвертацией по курсу ЦБ РФ (Кукуруза, Билайн, карта Эксперт Банка). В этом случае вы можете быть уверены, что средства будут сконвертированы по официальному курсу без дополнительных наценок. Хотя это не убережёт от возможного роста курсовой разницы на дату списания.

Оформляйте карты с выгодной программой лояльности (с большим кэшбэком). В этом случае кэшбэк за покупки в виде бонусов или рублей (или другой валюты) может «покрыть» потери из-за конвертации. При этом надо четко представлять, как работает программа лояльности, её ограничения и прочие нюансы. Искать такую информацию лучше на тематических форумах, в обзорах банковских карт и документах (тарифах, условиях обслуживания и т.д.) – на официальном сайте продукта вы найдёте только рекламу основных достоинств карты.

Необходимо свести к минимуму число конвертаций (лучше – их убрать). Для этого оформляем карту с валютой счета, соответствующей валюте биллинга. При совпадении валют биллинга, операции и карточного счёта мы полностью избавляемся от всех конвертаций (к чему и надо стремиться), но такие случаи возможны далеко не во всех странах. Рассмотрим такие 2 случая.

Так, при поездке в США или ряд других стран, где доллар США является официальной валютой (Панама, Эквадор, Зимбабве, Виргинские Острова, Сальвадор и др.) оформляем в российском банке долларовую карту.

При поездке в страны Евросоюза (в настоящее время 19 стран, официальной валютой которых является евро) оформляем в российском банке евровую карту.

Обратите внимание! Чтобы в вышеописанных случаях не попасть на конвертацию, вы должны быть твёрдо уверены, что в США или «долларовых» странах вы расплачивайтесь карточкой с валютой расчёта между МПС и банком-эмитентом – долларом. Та же ситуация с евросоюзом

Валюта биллинга обязательно должна быть – евро, иначе вы попадёте на двойную конвертацию «евро->доллар» на стороне МПС и «доллар->евро» на стороне вашего банка. Согласитесь, что будет обидно, если вы взяли евровую карту с валютой биллинга доллар (или даже рубль – судя по форумам, встречаются банки и с нашей национальной валютой расчёта) – такое, конечно, встречается редко, но всё-таки встречается.

При поездке в страны с собственной национальной валютой расчёта («тугрики») лучше отдать предпочтение долларовой карточке. А если быть точнее, то валюта карты должна совпадать с валютой биллинга по карточке конкретного банка (подавляющее большинство банков ведут расчёты в долларах США, но есть и исключения). Таким образом, в схеме расчёта останется только одна конвертация «тугрик – доллар США» по курсу МПС, и в дату списания со счета карты будет списана сумма в долларах без каких-либо конвертаций.

Правила пользования картой

Основные правила обращения с банковским “пластиком”:

Нельзя никому сообщать цифры пин-кода, а также записывать их на самой карте, хранить в кошельке или телефоне.

При смене номера телефона, прикрепленного к карточке, важно в короткие сроки оповестить об этом банк. Если “симка” была потеряна или украдена, то ее следует заблокировать.

При совершении онлайн-покупок все транзакции защищаются системой 3D-Secure

Пользователь при этом получает одноразовый код на свой мобильный телефон, который также не следует разглашать.

Нельзя оставлять свой “пластик” без присмотра, так как недоброжелатели могут сделать его копию или произвести покупки в Сети. Не рекомендуется выпускать карту из своих рук при оплате счета, например, в магазине/кафе ее владелец может сам подойти к терминалу.

В процессе введения пин-кода карты в банкомате или терминале, клавиатуру следует прикрывать ладонью или каким-либо предметом.

При потере “пластика”, его можно заблокировать звонком в банк, через Интернет или мобильное приложение Сбербанка.

Функциональность пластика данного уровня

Виды и стоимость обслуживания валютной сберкарты существенно отличаются. Но для каждого владельца карт данного уровня рекомендовано подключение специализированного сервиса для проведения транзитных транзакций. К достоинствам функционального использования валютных сберкарт относятся следующие нюансы:

- уменьшение стоимости обслуживания валютного пластика после первого года службы;

- выгодные годовые ставки на денежный остаток (при условии остаточного баланса от 10 000$);

- оперативный перевод денежных средств (сверх установленного лимита), если стоимость транзакции не превышает 200 у. е.;

- перечисление финансов от зарубежных резидентов без ограничений;

- владелец пластика может ежегодно переводить на зарубежные счета до 75 000$.

Как открыть валютную карту Сбербанка

Для оформления р/счета в валюте и последующего получения сберкарты, клиенту необходимо посетить любое банковское подразделение. На руках необходимо иметь паспорт. Сама процедура получения карты проходит по следующим этапам:

- Оформляется заявка. Бланк заявления выдается банковским служащим.

- Для открытия универсального р/счета клиент перечисляет необходимую сумму (10 руб. или 5$).

Чтобы оформить валютную сберкарточку, стоит знать и об имеющихся условиях, установленных банком. Этот перечень довольно мал и состоит из следующих пунктов:

- наличие гражданства РФ;

- возраст от 18 лет (причем оформить дополнительную карту можно и ребенку после 7 лет), а для будущих держателей карты Премиум возрастной порог ограничивается 65 годами.

Оформление и получение валютной карты происходит в офисе банка

Оформление и получение валютной карты происходит в офисе банка

Обналичивание денежных средств

При безналичной оплате с помощью валютной сберкарты в магазинах/супермаркетах с держателя пластика комиссия не снимается. Но при обналичивании денег через устройства самообслуживания с клиента будет дополнительно удержана комиссия в размере 1,00% от суммы снятия (не менее 3–5$). Также стоит учитывать комиссию терминала, принадлежащего иностранному банку.

Если держатель обладает валютной картой, открытой в евро, а обналичить следует сумму в долларах, то дополнительного взимания на конвертацию валюты не будет. Но если оперировать карточкой предстоит в странах, где нацвалюта отличается от стандартной (например, в Китае, Великобритании, Франции и пр.), то клиенту придется отдать дополнительные 0,30% за конвертацию средств в родную валютную единицу.

Как пополнить баланс карты

Внести деньги на баланс пластиковой валютной карточки от Сбербанка можно различными способами. Например:

- наличными через банковскую кассу;

- перечислить средства из другого счета/карты (через дистанционные сервисы обслуживания);

- перевести финансы с электронных кошельков.

Управлять средствами на карте, а также и пополнять баланс можно несколькими способами

Управлять средствами на карте, а также и пополнять баланс можно несколькими способами

Денежные переводы

Есть довольно много способов совершение перечисления денежных средств по валютному пластику. Но, по мнению специалистов и клиентов банка, наиболее удобным является использование дистанционного сервиса Сбербанк-Онлайн и банкомата. Порядок действий будет зависеть от выбора способа транзакции.

Из личного кабинета Сбербанка-Онлайн:

- Авторизоваться на сайте.

- Указать сберкарту, откуда будет произведено списание.

- Отметить подпункт «Платежи/переводы».

- Оформить сформировавшуюся платежную форму.

- Перепроверить внесенные данные и подтвердить перевод введением числовой капчи (код поступает через СМС).

При использовании банкомата:

- Вставить карточку и авторизовать ее ПИН-кодом.

- Перейти в раздел «Переводы».

- Отметить опцию «Перевод на счет/карту».

- Заполнить платежную форму и подтвердить транзакцию кодом из СМС.

Закрытие валютного счета

Аннулирование сберкарты производится банковским учреждением по двум причинам. Если держатель счета принял решения отказаться от дальнейшей работы по карте (по причине ее ненадобности) и при завершении срока действия пластика. Чтобы закрыть карту досрочно, от клиента потребуется заполненное заявление. После его рассмотрения держатель карты получает соответствующее уведомление по СМС. Саму карту необходимо передать банковскому служащему для ее уничтожения.

Остаток денежных средств можно перевести на другой имеющийся счет. Либо получить их через сбербанковскую кассу. Выдача производится в течение недели с момента закрытия валютной карточки. При получении денег от клиента потребуется предъявление паспорта.

Достоинства и недостатки

Дебетовые долларовые карты обладают преимуществами и негативными сторонами.

Вначале рассмотрим положительные стороны пластика:

- Возможна оплата покупок за рубежом и в России.

- Валюту можно конвертировать.

- Есть возможность привязки карты к другим банковским продуктам.

- Во время поездок сумма на счете не подлежит декларации.

- Действуют бонусные программы, кэшбэки.

- Возможность снятия наличных в любой стране мира в банкоматах.

- Существует несколько видов с разными функциями.

- Высокая степень защиты.

Из недостатков использования долларовой карты можно выделить следующие:

- Конвертация валюты происходит по курсу банка, а значит дешевле рыночной цены.

- Иногда взимается комиссия за изготовление, обслуживание и снятие денег.

- Установлены лимиты на снятие в банкоматах наличных денег.

- За рубежом действуют не все типы дебетовых долларовых карт.

Долларовые карты в качестве услуги имеют большие перспективы распространения и популярности.

Предложения банков

Заказать пластик в долларах можно и в коммерческих банках, и в банках с государственным участием.

1Сбербанк

Предлагается карта ПС VISA, MASTERCARD с валютой счета в долларах США, сроком действия 3 года.

Возможности карты:

- участие в программах привилегий и скидок от платежных систем;

- круглосуточное обслуживание;

- возможна экстренная выдача наличных при потере карты за границей;

- карту можно привязать к электронному кошельку.

Годовое обслуживание карты 25 долл. США в первый год, далее 15 долл. Стоимость обслуживания дополнительной карты соответственно 15 и 10 долл. Перевыпускается по сроку бесплатно, по заявлению от заемщика досрочно за 5 долл.

Лимиты и комиссии:

- пополнение и оплата товаров/услуг бесплатно;

- снятие через банкоматы Сбербанка в пределах суточного лимита бесплатно, свыше 0,5% с суммы превышения;

- при снятии через другие банкоматы комиссия составляет 1% (минимум 3 долл.);

- в месяц через банкоматы и кассу банка можно снять 50 тыс. долл., суточный лимит в банкомате Сбербанка 6 тыс. долл.

- бесплатное пользование мобильным банком.

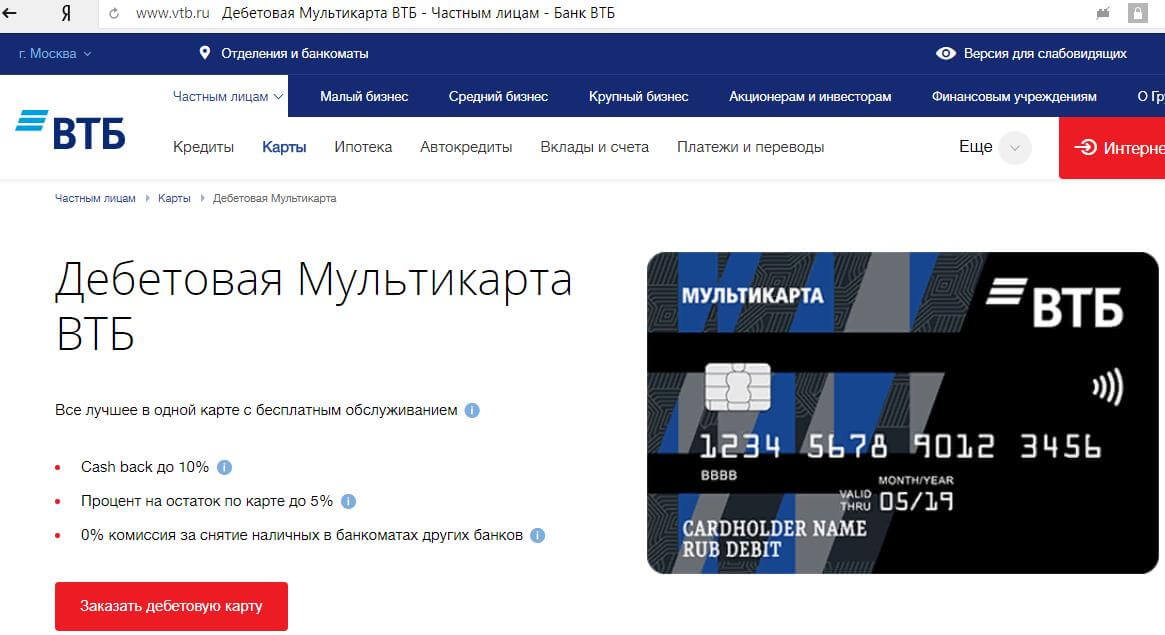

2Банк ВТБ

Кредитная организация предлагает деб

Достоинства продукта:

- кешбек до 10%;

- на остаток по карте начисляется 5% годовых;

- бесплатное снятие наличных;

- участие в программах лояльности;

- бесплатное обслуживание при наличии оборотов по карте в размере, эквивалентом 15 тыс. р.;

- наличие мобильного приложения;

- возможность оформить карту онлайн.

Лимит на ежедневное снятие наличных: эквивалент 350 тыс. р., за месяц 2 млн. р.

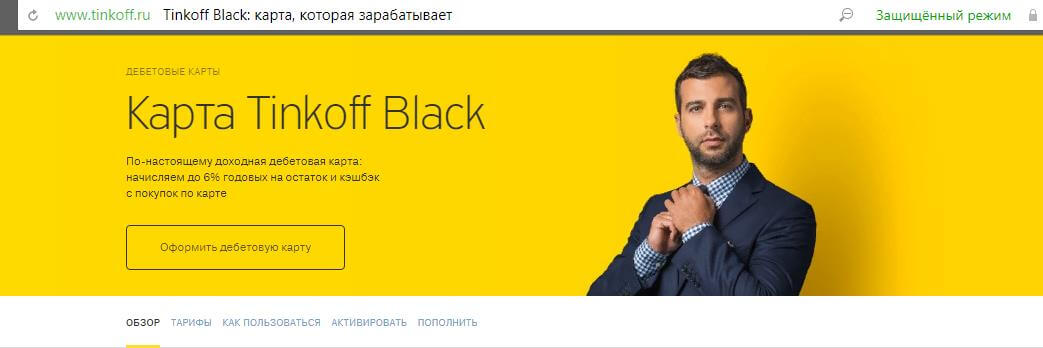

3Банк Тинькофф

Банком предлагается дебетовая долларовая карта ТИНЬКОФФ BLACK:

Используется при расчетах через интернет, при покупках в долларах, для осуществления денежных переводов.

Достоинства:

- возможность снятия наличных от 100 долл. в любом банкомате бесплатно;

- на остаток средств начисляется процент в размере 0,1% годовых при остатке до 10 тыс. долл.;

- есть кешбек;

- наличие систем бесконтактных платежей PayPass, PayWay;

- существование накопительного счета с сохранением процентов при досрочном снятии;

- мобильный банк.

Стоимость обслуживания 1 долл. в месяц., если средний остаток на счете более 1 тыс. долл., то обслуживание бесплатное. Лимит на снятие наличных 5 тыс. долл. в расчетный период.

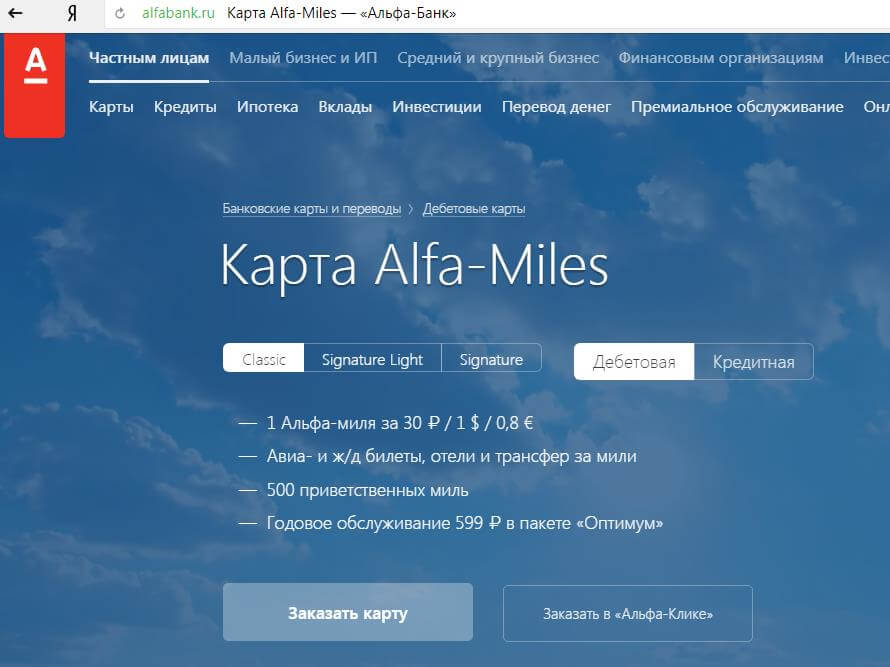

4Альфа банк

Кредитная организация предлагает карты Alfa-Miles специально для путешественников.

За покупки с помощью пластика начисляются мили, которые можно потратить на приобретение билетов, оплаты гостиниц и т. д.:

Возможности и тарифы по карточке зависят от ее статуса:

Классические: годовое обслуживание 599 р., при использовании пакета услуг «Оптимум», 1 миля равна 1 долл., новым клиентам предоставляется 500 приветственных миль.

«Signature Light»: стоимость годового обслуживания 3,5 тыс. р. в пакете «Комфорт», включена страховка для путешественников, 1,5 мили равны 1$.

«Signature»: бесплатное обслуживание, бесплатное снятие наличных за границей, быстрый перевод счете с одной валюты на другую, премиальный пакет «Максимум +», 1,75 мили равны 1 $.

Продукт позволяет бронировать авиабилеты, ж/д билеты, проживание в отелях и т. д.

Оформить документ можно в отделении банка или онлайн. Для оформления не требуется собирать пакет документов, достаточно паспорта.

Валютная дебетовая карта

Валютные дебетовые карточки представлены инструментами банка, на которых хранятся средства не в рублях, а в какой-либо иностранной валюте. Выпускаются они только некоторыми банковскими учреждениями, а также пользоваться ими целесообразно при получении зарплаты в конкретной валюте.

Плюсы и минусы

Использование валютных дебетовых карточек обладает как плюсами, так и минусами. К преимуществам относится:

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать,

- если человек регулярно оплачивает товары в валюте, то он экономит на постоянной конвертации средств;

- оптимально пользоваться такими карточками при поездках за границу;

- большинство банков при наличии таких инструментов предлагают разные бонусы и возможность участвовать в акциях;

- переводы могут совершаться в разные страны.

Как оформить валютную дебетовую карту? Фото:finansytut.ru

Как оформить валютную дебетовую карту? Фото:finansytut.ru

Но по таким карточкам обычно банками устанавливаются определенные ограничения и лимиты. Каждая карточка обладает своими условиями, но если ею воспользоваться в российских магазинах или на сайтах России, то за счет конвертации можно потерять большое количество средств.

Оптимально считается получать такую карточку дополнительно к рублевому счету, чтобы пользоваться ею только в случае необходимости. Если же зарплата гражданина выдается в конкретной валюте, то получение данной карточки является оптимальным решением.

Виды

Дебетовые карточки в валюте могут быть представлены в нескольких видах, причем они могут отличаться разными параметрами. Каждый банк предлагает свои варианты, причем желательно ориентироваться на лимиты, стоимость обслуживания и платежную систему.

При выборе конкретного вида желательно учитывать планируемые траты. По платежной системе такие карточки могут быть:

- Выпускается несколько карт с разной стоимостью обслуживания.

- Маэстро, по которым обычно устанавливаются значительные лимиты.

- Классик. Оснащаются стандартными функциями и не считаются слишком удобными для постоянных поездок за границу.

Дополнительно в каждом банке имеются отдельные карточки, по которым можно пользоваться многочисленными бонусами или акциями.

Тинькофф Банк

Валютная и рублевая дебетовые карты Тинькофф оформляются на следующих условиях:

Комиссия

При снятии денежных средств в банкомате комиссией в размере 90 рублей или $3/€3 (для валютной) облагается любая сумма до 3 000 рублей (100$). Если же вы запрашиваете в банкомате более 3 000 рублей (100$), Тинькофф освобождает вас от уплаты комиссионного сбора. Однако банком установлены определенные лимиты на снятие наличных – при получении свыше 100 000 рублей (5000 $/€ для валютной) в банкомате вам придется заплатить комиссию в размере 2% (сумма комиссионного сбора не может быть менее 90 рублей (3$/€)) от суммы, превышающей верхнюю границу. Кроме того, возможны комиссии в местных банкоматах за границей, но такая информация будет указана непосредственно на экране банкомата.

Конвертация

Держатели рублевой карты смогут смело рассчитываться этим пластиком за границей. Что касается конвертации рублей в USD\EUR, то процесс происходит в два этапа:

- Авторизация. На ваш телефон поступает смс-сообщение с суммой снятия, выраженной с USD или EUR (в зависимости от того, какую валюту вы хотите получить) и доступным к снятию остатком средств, который автоматически уменьшается на ту сумму, что была сконвертирована платежной системой в RUB по курсу на день и время совершения операции.

- Транзакция. С карточного счета списывается сумма снятия, сконвертированная Тинькофф Банком в RUB по его курсу на день и время транзакции.

В случае, если валюта операции отлична от RUB/USD/EUR/GBP, тогда конвертация производится в USD по курсу платежной системы, выпустившей пластик, на день и время проведения операции. На телефон владельца карты приходит смс об изменениях баланса, а со счета списывается запрошенная сумма средств в RUB по курсу банка на день и время совершения транзакции.

Обращаю ваше внимание на то, что при заказе карты с валютой счета в долларах или евро, вопрос с конвертацией отпадет сам по себе. Оформить карту ТКС

Оформить карту ТКС

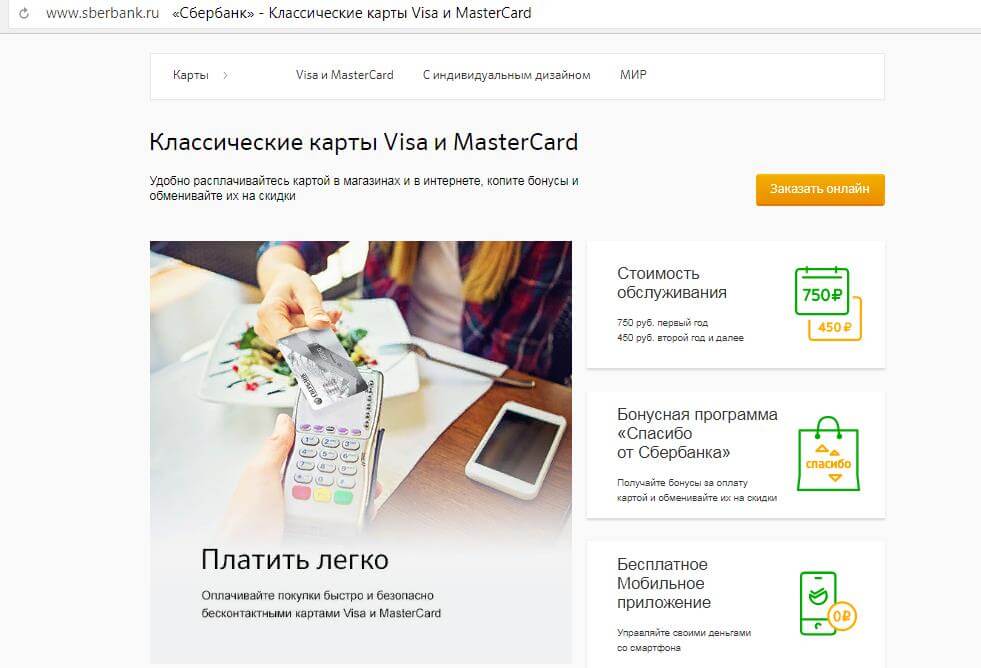

Дебетовая карта в долларах Сбербанк

Дебетовые карты Visa Classic и MasterCard Standard выдаются в рублях, долларах США либо евро. Срок ее действия составляет 3 года, в то время как стоимость обслуживания за первый год составляет 750 рублей (25 долларов либо евро). За каждый последующий год необходимо будет заплатить по 450 рублей. Долларовая дебетовая карта надежно защищена с помощью электронного чипа. При необходимости можно заказать выпуск дополнительной карты.

Выдача наличных через кассы и банкоматы Сбербанка не предусматривает уплату комиссии, в то время как получение денежных средств через кассу другого банка составляет 1% от суммы (не менее 5 долларов. Использование банкоматов других банков обойдется в 1% от суммы снятия (не менее 3 долларов).

Золотые дебетовые карты от Сбербанка позволят подчеркнуть статус их полноправного владельца и использовать многие другие преимущества. Полноправные держатели карт оценили преимущества скидок и специальных предложений. К каждому клиенту предусмотрен индивидуальный подход. Дебетовая карта может быть выдана в рублях РФ, долларах США либо евро. Надежность карты гарантируется электронным чипом. Ее срок действия составляет 3 года, в то время как стоимость ежегодного обслуживания равняется 100 долларам в год. По запросу клиента предусмотрена возможность выпуска дополнительных карт, а также установки лимита овердрафта.

Тарифы на снятие наличных через банкоматы (кассы других финансовых учреждений) аналогичны картам Visa Classic и MasterCard Standard. Помимо стандартных операций полноправные владельцы карт могут пользоваться программами скидок и прочих привилегий от всемирноизвестных международных платежных систем.

Советы по безопасности

Кроме общеизвестных правил, гласящих о том, что нельзя:

- разглашать данные пин-кода, одноразовых паролей и публичных реквизитов пластика;

- передавать в чужие руки и оставлять без присмотра;

- при утрате пластика или мобильника, или любых подозрениях на компрометацию, незамедлительно обращаться в банк.

Следует соблюдать информационную безопасность при работе с мобильными приложениями и онлайн-сервисами:

- устанавливать и регулярно обновлять лицензионное антивирусное ПО;

- не подключать корпоративные номера к своим личным банковским продуктам;

- использовать отдельную карту для покупок в интернете.

https://www.youtube.com/watch?v=NWEy9_T_8X8

Особенности конвертации валюты для долларовой карты

Валютная конвертация по дебетовым карточкам реализуется по внутреннему банковскому курсу. При переводе средств с карточного счета транзакция проводится не моментально. По регламенту практически всех финансовых учреждений курс валют определяется не в момент оформления операции, а в день ее фактической реализации.

На конвертационный процесс оказывает влияние валюта биллинговой системы. В платежной системе VISA – это доллары, а в MasterCard – евро. Перед тем как валюта карты будет переведена в рубли, она дополнительно пройдет сравнение с биллинговым эталоном. Поэтому при выборе вида валютной карты, планируя с нее обналичивать или переводить средства в другой валюте, следует учитывать, какой платежной системой она обслуживается.

Платежная система

Чтобы отыскать самую выгодную валютную карту, необходимо сперва определиться, в какую страну вы хотите ее взять. Исходя из этого, следует принимать решение о выпуске продукта с той или иной платежной системы

Почему это так важно? Давайте выяснять вместе

Первым делом решите – в какой валюте оформлять карту для путешествия: в рублях, евро или долларах. Все дело в том, что каждая платежная система имеет свою валюту расчета. К примеру, Visa – американская платежная система, расчеты внутри которой осуществляются исключительно в долларах США. Mastercard – европейцы, осуществляют расчеты в евро. В зависимости от того, какая валюта в ходу в стране вашего путешествия, нужно выбирать и платежную систему. В противном случае вы столкнетесь с двойной конвертацией и заплатите дополнительную комиссию или потеряете на разнице курсов.

Пример. Поездка в США

Предположим, что вы отправляетесь в Соединенные Штаты Америки. Совершенно очевидно, что все покупки и прочие платежные операции на территории этого государства вы будете производить в американских долларах. Если вы решите снять наличные с кредитки, с вашего счета спишется необходимая вам сумма и две комиссии банков – русского, в котором был выдан пластик, и иностранного. Чтобы не переплачивать, я настоятельно рекомендую вам заказать валютную карту того банка, в котором за обналичивание средств комиссия не взимается.

Старайтесь пользоваться кэшем как можно реже. Намного выгоднее за границей рассчитываться непосредственно картой, поскольку не нужно платить дополнительных комиссий. Всякий раз при оплате товаров или услуг пластиком со счета будут списывать лишь сумму, указанную на ценнике. Однако, это утверждение верно лишь для ситуаций, когда покупатели используют валютные пластиковые карты. Держатели рублевых счетов столкнутся с конвертацией рубля в доллары по курсу платежной системы Visa. Могу смело утверждать, что курс этот выше, чем у ЦБ РФ примерно на 1-1,5 рубля. Если же валюта счета вашей карты Мастеркард – евро, приготовьтесь к дополнительной конвертации евро/доллар. Чтобы не терять деньги на разнице курсов, перед поездкой в Штаты оформите в банке долларовую кредитку или дебетовку Виза и будьте спокойны.

Страны ЕС

Аналогичным образом следует подбирать и карту для поездок в Европу. Поскольку на территории стран ЕС все расчеты производятся преимущественно в евро, очевидно, что валютой карточного счета должны быть именно они. Рекомендую отдавать предпочтение валютным банковским картам Mastercard.

Азия

И если с Америкой и Европой все более-менее понятно, то вот с выбором карты для поездки в Азию возникают сложности. Давайте смоделируем следующую ситуацию – у вас на руках билеты на отдых в Тайланд. Национальной валютой страны являются баты, а валюта счета вашей кредитки – рубль. Получается, что при снятии наличных в батах, вам придется столкнуться сперва с конвертацией батов в валюту той платежной системы, которая выпустила вашу карту, а затем с конвертацией валюты платежной системы в рубли. То есть произойдет двойная конвертация, на которой вы будете терять деньги. Чтобы не переплачивать, имеет смысл открыть валютную карту в долларах или евро. Выбор долларовой карты visa или евровой mastercard – это избавление от дополнительной конвертации и экономия ваших денежных средств.