Россельхозбанк ввел новый «пенсионный вклад» со ставкой до 7,50%

Содержание:

- Подобрать вклад для пенсионеров

- Пенсионные вклады в надежных банках ТОП-10 на сегодняшний день

- Где лучше открыть накопительный счет

- Что еще почитать, чтобы правильно выбрать вклад

- Рейтинг предложений банков — какой доходный банковский вклад выбрать?

- Условия досрочного расторжения вкладов в Сбербанке

- Виды пенсионных вкладов

- Список банков, виды вкладов для пенсионеров и размеры ставок

- Вклад Пенсионный от ОТП-Банка

- Полезное видео

- Как выбрать

- Условия и преимущества перед другими депозитами

- Какую сумму следует положить в банк, чтобы можно было жить на проценты

- Заключение

- Заключение

Подобрать вклад для пенсионеров

На странице собраны все пенсионные вклады на сегодня, которые можно оформить в рублях и валюте.

Банковские вклады для пенсионеров бывают двух видов:

- Срочные;

- До востребования.

Срочный депозит помогает сохранить и приумножить финансы, а вклад до востребования используют для перечисления и хранения пенсии. В большинстве случаев можно частично снимать деньги и вносить денежные средства без ограничений. Открывая банковский вкладной счет пенсионер, таким образом, гарантирует себе обеспеченную старость.

Ознакомившись с основными типами вкладов, вы сможете выяснить, какая программа подойдет в вашем случае:

- с правом пополнения разрешается в любое время осуществлять дополнительные взносы на депозитный счёт, тем самым, приумножая свой капитал;

- с капитализацией процентов предоставляет максимальную прибыль, но иногда выгоднее получать ежемесячные выплаты процентов.

С помощью калькулятора вкладов можно быстро вычислить сумму дохода за определенный срок. Таким образом, сравнив условия по депозитам, можно сразу отправить онлайн заявку в банк, не выходя из дома или офиса. Для этого необходимо нажать кнопку «Оформить заявку» и приступить к заполнению анкеты на сайте выбранной компании.

Максимальный процент по вкладам для пенсионеров предлагает Московский Областной Банк по программе «Новый Пенсионный», которая позволяет оформить заявку через сайт банка.

| Сумма вклада | 366 дней |

|---|---|

| от 10 000 руб. | 6,75% |

По условиям предложения «Новый Пенсионный» есть возможность пополнения и нельзя частично снимать средства. Капитализация процентов осуществляется ежемесячно. Проценты выплачиваются ежемесячно.

Обратите внимание на стандартный лимит страхового возмещения в 1,4 млн. рублей, который включен в программу страхования банковских вкладов

Постарайтесь не превышать эту сумму или оформить несколько вкладов в разных банках.

Какие способы выплаты процентов существуют?

Пенсионные вклады могут оформлять физические лица получающие пенсию от Пенсионного фонда Российской Федерации, негосударственных пенсионных фондов, а также министерств и ведомств, осуществляющих пенсионное обеспечение. Для открытия депозита достаточно предъявить пенсионное удостоверение (по возрасту или по инвалидности).

При выборе вклада важно обращать внимание не только на величину процентной ставки, но и на способы начисления процентов. Их всего три:

- регулярными выплатами, это может быть ежемесячно, ежеквартально или ежегодно;

- в конце срока действия депозитного договора;

- Проценты капитализируются на депозитном счете.

Последний способ можно назвать самым выгодным. Он работает по следующей схеме. Проценты за отчетный срок добавляются к первоначальной сумме, после чего осуществляется начисление процентов. Невзирая на то, что такой способ относительно недавно появился на депозитном рынке, он уже получил широкую известность среди людей всех возрастов и социальных групп.

Как оформить пенсионный вклад: требования и документы

Если вы желаете положить свои сбережения на пенсионный вклад, чтобы начать получать дополнительную прибыль, для этого достаточно предъявить сотруднику банка три документа, а именно:

- Паспорт гражданина РФ;

- Пенсионное удостоверение;

- В отдельных случаях может понадобиться СНИЛС или ИНН.

Перед подписанием депозитного договора необходимо уточнить все основные параметры депозитной программы, к которым относятся:

- годовая процентная ставка от которой зависит итоговый доход;

- период размещения денежных средств на депозитном счете;

- особенности выплаты процентов;

- способы продления вклада;

- наличие возможности частичного снятия средств либо пополнения депозита.

Далее банк открывает вам депозитный счет, на который вы вносите свои накопления. Сумма может быть минимальной или больше. В обязательном порядке составляется и подписывается договор банковского вклада.

Пенсионные вклады в надежных банках ТОП-10 на сегодняшний день

На этой странице подобраны выгодные пенсионные депозиты с наиболее высокими на сегодняшний день процентными ставками. Они соответствуют следующим условиям:

• валюта: рубли РФ;• сумма вклада: 100 000 рублей;• срок вклада: 1 год.• особенности: депозиты для пенсионеров.

Газпромбанк

Вклад «Пенсионный доход»

|

Ставка |

Сумма |

Срок |

|

2,63% |

от 500 |

1 год |

С пополнением / С частичным снятием / С капитализацией ежеквартально.

Сбербанк России

Вклад «Пополняй (пенсионный)»

|

Ставка |

Сумма |

Срок |

|

3,09% |

от 1 000 |

365 — 730 дн |

С пополнением / Без частичного снятия / С капитализацией / % ежемесячно

Сбербанк России

Вклад «Сохраняй (пенсионный)»

|

Ставка |

Сумма |

Срок |

|

3,56% |

от 1 000 |

365 — 730 дн |

Без пополнения / Без частичного снятия / С капитализацией / % ежемесячно.

Почта Банк

Вклад «Доходный (тариф пенсионный)»

|

Ставка |

Сумма |

Срок |

|

4,25% |

от 100 000 |

367 дн. |

Без пополнения / Без частичного снятия / Без капитализации / % ежемесячно.

Банк ВТБ

Вклад «Пенсионный»

|

Процентная ставка |

Сумма |

Срок |

|

4,25% |

от 30 000 |

365 дн. |

Без пополнения / Без частичного снятия / Капитализация / % ежемесячно.

Почта Банк

Вклад «Накопительный (тариф пенсионный)»

|

Ставка |

Сумма |

Срок |

|

4,42% |

от 5 000 |

367 дн. |

С пополнением / Без частичного снятия / С капитализацией / % ежеквартально.

Почта Банк

Вклад «Капитальный (тариф пенсионный)»

|

Ставка |

Сумма |

Срок |

|

4,75% |

от 100 000 |

367 дн. |

Без пополнения / Без частичного снятия / Без капитализации / % в конце срока.

Россельхозбанк

Вклад «Пенсионный Плюс»

|

Ставка |

Сумма |

Срок |

|

4,81% |

от 500 |

395 дн. |

С пополнением / С частичным снятием / С капитализацией / % ежемесячно.

Россельхозбанк

Вклад «Пенсионный доход»

|

Ставка |

Сумма |

Срок |

|

5,02% |

от 500 |

395 дн. |

С пополнением / Без частичного снятия / С капитализацией / % ежемесячно.

Россельхозбанк

Вклад «Доходный пенсионный»

|

Ставка |

Сумма |

Срок |

|

5,30% |

от 500 |

395 дн. |

Без пополнения / Без частичного снятия / С капитализацией / % в конце срока.

Промсвязьбанк

Вклад «Мой доход»

|

Ставка |

Сумма |

Срок |

|

6,20% |

от 100 000 |

397 дн. |

С пополнением / Без частичного снятия / Без капитализации / % в конце срока.

Московский Кредитный Банк

Вклад «Гранд +»

|

Ставка |

Сумма |

Срок |

|

6,50% |

от 1 000 |

370 дн. |

С пополнением / Без частичного снятия / Без капитализации / % ежемесячно.

Где лучше открыть накопительный счет

Итак, какой банк выбрать при таком количестве предложений? Где целесообразнее всего держать свободные средства?

Ответ на этот вопрос зависит от того, чего ждет владелец счета и конкретной программы:

если инвестировать банку, средства, человек рассчитывает пополнить бюджет и накопить дополнительную сумму, лучшее решение – вклады с повышенной ставкой

Рассматривать стоит те предложения, где этот порог не менее 8%;

если планируется сохранить капитал, без потерь пережить инфляционные процессы, стоит обращать внимание на продукты с возможностью пополнения счета;

если клиент не уверен, что сможет в течение действия договора обойтись без суммы, находящейся на счету, однозначно нужно выбирать предложения с функцией частичного снятия необходимой суммы.. Если рассматривать ситуацию комплексно, наиболее конкурентоспособны следующие компании:

Если рассматривать ситуацию комплексно, наиболее конкурентоспособны следующие компании:

- ВТБ;

- Промсвязьбанк;

- Восточный;

- Сберегательный банк;

- Альфа.

Из этого видео Вы узнаете, рассказано о том, в каком банке лучше открыть вклад. Детально дан обзор по каждому из предложенных вариантов:

Что еще почитать, чтобы правильно выбрать вклад

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по вкладам

Ликбез

В России действуют специальные налоговые вычеты, направленные на развитие российского фондового рынка. Льготы касаются операций на индивидуальных инвестиционных счетах (ИИС) и дохода, полученного от продажи ценных бумаг. Разберёмся, на что распространяются вычеты и как ими воспользоваться.

Ликбез

Кредитный рейтинг банка:

что это и как его читать

Кредитный рейтинг – это оценка банка по ряду параметров

На кредитный рейтинг стоит обращать внимание, выбирая банк, чтобы открыть там вклад или, к примеру, брокерский счёт.

Для юридических лиц

Предпринимателям из сегмента малого и микробизнеса больше не нужно посещать налоговую, чтобы получить возмещение налогов из бюджета. О новом сервисе Сбербанка расскажем в этом материале.

Дельные советы

Список льгот для семей с 3-мя и более детьми постоянно пополняется

В этом материале собраны льготы, действующие в 2020 году в разных сферах.

Злободневное

Банковские вклады и депозиты – разумная альтернатива хранению денег «в кубышке», ведь они не только обеспечивают сохранность денег, но и приносят доход. Вот только получится ли при необходимости вернуть деньги в экстренном порядке и как это осуществить?

Злободневное

В статье рассказываем о возможностях системы денежных переводов банка МБА-Москва между Россией и Азербайджаном.

Читать все статьи

-

Выбор вкладаОбслуживание

-

Выбор вклада

-

Обслуживание

-

Обслуживание

-

Выбор вкладаОбслуживание

-

Обслуживание

- Читать все вопросыи ответы

-

Новый продукт

7,5% годовых — такова доходность нового депозитного сервиса Хоум Кредит Банка, получившего название «12 месяцев XL».Стартовый взнос в рамках финансового пакета — от 3 млн руб.Средства размещаются на один год.Возможности отзыва части вклада нет.Допвзносы от 1000 руб. принимаются в течение первых семи дней.Процентный доход выплачивается

13 сент 2021

-

Актуально

Вклад МТС Банка «Точка роста» теперь можно оформить до конца сентября текущего года. По словам представителей кредитно-финансовой структуры, депозитный сервис пользуется высоким спросом у клиентов.В настоящее время вклад можно разместить на 12 или 24 месяца.Доходность депозитной программы подросла до 7% годовых (ставка действует

10 сент 2021

-

Изменение ставок

Клиенты Челябинвестбанка могут разместить вклады на новых условиях.Доходность одного из самых популярных вкладов «Призовой» составляет в настоящее время от 4,9 до 5,3% годовых.Вклад размещается на срок в 361 или 1111 дней (три года).Взнос — не менее 10 тыс. руб.Пополнение разрешено в течение первых шести месяцев.Выплата процентов — ежемесячно

26 авг 2021

-

Новый продукт

ОТП Банк предлагает оформить новый депозитный пакет «Верное решение» доходностью в 7% годовых и возможностью снятия средств с депозитного счета.Наиболее привлекательная ставка предоставляется в случае оформления пакета дополнительных услуг.Вклад размещается на три года (1098 дней).20% от суммы размещения можно снять в любой момент

20 авг 2021

-

Новый продукт

В активе банка «Хоум Кредит» появилось две новые депозитные программы.Краткосрочный вклад «Универсальный» имеет достаточно гибкие условия:срок размещения — два месяца;доходность — 5,5% годовых;сумма взноса — от 1000 руб.;вклад пополняемый;минимальный допвзнос — 1000 руб.;снятие средств со счета производится без потери доходности;процентный

20 авг 2021

-

Актуально

УБРиР снизил ставку по ипотечной программе с государственной поддержкой до 5,5% годовых. Ставка актуальна при покупке «Мультиполиса». В остальных случаях ставка по займу составит 5,7%.Срок кредитования в рамках программы – до 25 лет.Стартовый взнос – не менее 15% от цены квадратных метров.Сумма займа – не более 12 млн руб.Банковская

17 июня 2021

-

Изменение ставок

Банк ПТБ повысил ставку по депозиту «Пенсионный» до 5,25% годовых. Проценты по вкладу можно капитализировать или зачислять на отдельный счёт.Эффективная ставка по депозитной программе – до 5,38% годовых.Сумма размещения – от 10 тыс. руб.Срок действия вклада – 400 дней.Оформить продукт можно во всех отделениях ПТБ на территории Башкортостана

09 июня 2021

-

Новый продукт

АТБ представляет праздничный вклад «Спасибо Вам!»

АТБ предлагает клиентам разместить свободные средства в рамках нового праздничного депозитного сервиса «Спасибо Вам!».Сезонный вклад размещается на 1 год.Ставка в рамках пакета на сроках от 1 до 182 дней – 5% годовых,в дальнейшем – 6 п. п.Минимальная сумма размещения – 10 тыс. руб.,предельная – не ограничена.Кроме того, пресс-служба

07 мая 2021

- Читать все новости

Рейтинг предложений банков — какой доходный банковский вклад выбрать?

Если сравнить все рассмотренные выше предложения, можно заключить, что лучшие вклады для пенсионеров с наиболее высокими ставками предлагают «Промсвязьбанк», «Восточный» и «Совкомбанк». Во всех случаях услуги предоставляются только обладателям страхового полиса или карты банка. Наименьший процент предоставляет вклад Сбербанка «Пенсионный Плюс»: 3,5%. Все прочие ставки колеблются в диапазоне от 4,75% до 6,9% годовых.

Оформление льготного депозита всегда происходит с предъявлением пенсионного удостоверения ПФРФ или документа, свидетельствующего о назначении пожизненного пособия.

Условия досрочного расторжения вкладов в Сбербанке

Досрочное расторжение – это процесс, когда вкладчик полностью забирает деньги с депозита раньше срока. Процентные ставки при таком процессе часто очень изменчивы и пенсионеру всегда следует перед открытием вклада узнавать условия программы.

Вклад «Пенсионный Плюс» с этой стороны выгоден – ставка при досрочном закрытии остается неизменной. Депозитный счет «Рекордный» будет вовсе не прибыльным, при досрочном закрытии начисляется ставка «До востребования».

А вот для остальной линейки вкладов (стандартных программ и с пометкой «Онлайн») начисление процентного дохода производится после подсчета реального времени пребывания денег в банке. Вне зависимости в рублях или долларах открывается вклад ставки при досрочном закрытии будут устанавливаться согласно данным таблицы.

| Сроком до 6 месяцев | После 6 месяцев | |

|---|---|---|

| При сумме вклада менее лимита | 0.01% | 2/3 от установленной ставки в момент открытия депозита |

| При сумме вклада сверх лимита | 0.01% | 2/3 ставки на основную сумму вклада, 1/3 ставки на сумму вклада сверх лимита |

Если согласно условиям депозита, максимальная сумма вклада не установлена, то нужно смотреть только на графу в таблице» При сумме вклада менее лимита».

Виды пенсионных вкладов

Часто продукты в банках аналогичны стандартным депозитам, но имеют некоторые особенности. Как правило, пенсионные вклады в банках имеют разные сроки и проценты. Иногда обязательным условием является получение пенсии в этом же банке. Для открытия депозита кроме документа, удостоверяющего личность, в банке потребуют пенсионное свидетельство, которое будет подтверждением того, что вкладчик действительно вышел на пенсию.

Клиентам-пенсионерам предлагают два тарифа:

- срочный. Этот вид депозита подразумевает приумножение средств. Как правило, их нельзя снять досрочно без потери процентов. Но некоторые банки предлагают вариации, когда продукт имеет неснижаемый остаток, а остальную сумму можно отозвать или повышенный процент при досрочном снятии.

- «до востребования». Стандартный вариант, предназначенный прежде всего для накопления вкладываемых денежных средств, а не их приумножения. Имеет небольшой процент, но его можно пополнять неограниченное число раз, а также снимать необходимую сумму в любое время.

Накопительный пенсионный вклад

В столичных банках накопительный пенсионный вклад является популярным продуктом, поскольку помогает пенсионерам накопить необходимые средства для приобретения дорогих вещей или путешествий. Некоторые выбирают такие продукты, чтобы решить какие-либо материальные проблемы или когда нужна приличная сумма денег, а взять ее негде. Накопительные вложения подразумевают, что их можно пополнять, и, как следствие, проценты тоже будут расти, поскольку они напрямую зависят от суммы инвестиции.

Пенсионный депозитный вклад

В современных реалиях банки стараются привлечь большее число клиентов, и вкладчики пенсионного возраста – этот тот пласт начисления, который в последнее время все активнее начинает пользоваться услугами банков. Депозиты для пенсионеров стали популярным средством не только для сохранности денежных средств, но и для их преумножения за короткое время. Сейчас можно найти такую программу, которая позволит людям пенсионного возраста получить приличную прибыль даже из небольшой суммы.

Вклады для пенсионеров с максимальными процентами в большинстве своем не имеют минимальных границ, что важно для малообеспеченных слоев или тех, кто получает социальную пенсию. Кроме этого, депозиты можно пополнять на разные суммы

Банки предлагают гибкие условия по депозитным инструментам, что дает прекрасную возможность найти подходящий продукт для каждого клиента-пенсионера вне зависимости от его дохода.

Список банков, виды вкладов для пенсионеров и размеры ставок

Сегодня можно выделить несколько банков, в которые выгодно вкладывать деньги пенсионеру. С их перечнем вы можете ознакомиться далее.

ВТБ

Банк ВТБ 24 не создал особенных условий по депозитам для лиц пенсионного возраста.

Однако пенсионеры имеют возможность открыть любой из банковских вкладов: под большой процент, с пополнением/неполным изъятием.

Лучше всего им подойдет «Комфортный». Предусмотрена возможность пополнения и снятия денежных средств. Оформить его возможно в онлайн-банке.

Недостаток – малая процентная ставка. Условия следующие:

- срок – от полугода до 5 лет;

- минимальная сумма для открытия – 30 тыс. руб., 3 тыс. долларов, 3 тыс. евро;

- можно ли пополнять – да;

- можно ли частично снимать средства – да (в пределах суммы, которая превышает неснижаемый остаток);

- как начисляется доход – ежемесячно. Их можно капитализировать либо зачислить на счет;

- процентная ставка – 1.7-3.61 (рубли), 0.01-0.8 (доллары), 0.01 (евро).

Сбербанк

Это «Сохраняй» и «Пополняй»

Лица пенсионного возраста получают наибольшую процентную ставку. Из этих 2 вкладов более выгодным можно назвать «Сохраняй».

Условия таковы:

- срок – от 30 дней до 3 лет;

- минимальная сумма для открытия – 1000 руб., 100 долларов;

- можно ли пополнять – нет;

- можно ли частично снимать средства – нет;

- как начисляется доход – ежемесячно;

- капитализация – есть;

- пролонгирование – есть;

- процентная ставка – 5.75 (рубли), 2 (доллары).

Россельхозбанк

В этом банке предусмотрено 2 особых программы: «Пенсионный доход» и «Пенсионный плюс».Они выделяются среди прочих высокими процентными ставками и небольшим размером первого взноса. «Пенсионный плюс» обеспечивает пенсионерам более гибкие возможности по проведению операций с деньгами при повышенной ставке.

Его условия:

- минимально необходимая для открытия сумма – 500 руб.;

- срок – 1, 2, 3 года;

- можно ли пополнять – да;

- минимально необходимая сумма для пополнения – 1 руб.;

- можно ли частично снимать деньги – да, до неснижаемого остатка (500 руб.);

- капитализируется ли доход – да;

- можно ли пролонгировать – да;

- процентная ставка – 6.25 (1 год), 6.35 (2 года), 6.55 (3 года).

Альфабанк

Вклад «Альфа-Банка» «Потенциал+» является удобным и выгодным для любых физлиц, включая людей пенсионного возраста.

Условия депозита следующие:

- минимальная сумма – 10 тыс. руб., 500 долларов, 500 евро;

- срок – 92-1095 дней;

- можно ли пополнять – нет;

- можно ли частично снимать деньги – нет;

- капитализация – предусматривается;

- как начисляется доход – ежемесячно;

- процентная ставка – 4.8-5.3 (рубли), 0.15-0.9 (доллары), 0.01-0.1 (евро).

Вклады на почте России

Сегодня граждане могут выбрать в этом банке один из следующих типов депозитов:

- «Капитальный». Наибольшая ставка равняется 9.5 процентам, деньги можно размещать на срок от 6 до 12 месяцев. Минимально возможная сумма – 50 тыс. руб. Доход зачисляется в последний день срока действия депозита.

- «Доходный». Наибольшая ставка – 8.5 процента, срок – 12 месяцев. Однако для открытия вклада нужно минимум полмиллиона рублей, следовательно, данный депозит подходит для граждан, уже накопивших большую сумму.

- «Накопительный». Предусмотрена возможность пополнения. Срок – от 3 месяцев, процентная ставка – в пределах 8.56 процентов. Для открытия депозита необходимо хотя бы 5 тыс. руб. Проценты на счет начисляются ежеквартально.

У современных пенсионеров есть много возможностей для того, чтобы сохранить и приумножить собственные средства. Размещение денег на депозите – это гораздо более лучший вариант, чем хранение накоплений в своей квартире. Во-первых, так гражданин избавляет себя от риска потерять эти деньги в результате кражи. Во-вторых, начисляемые проценты помогут увеличить свои сбережения.

Вклад Пенсионный от ОТП-Банка

- Специальный вклад для пенсионеров

- Пополнение от 1000 руб.

- Льготное досрочное расторжение

- Ежемесячная капитализация или выплата процентов

Условия

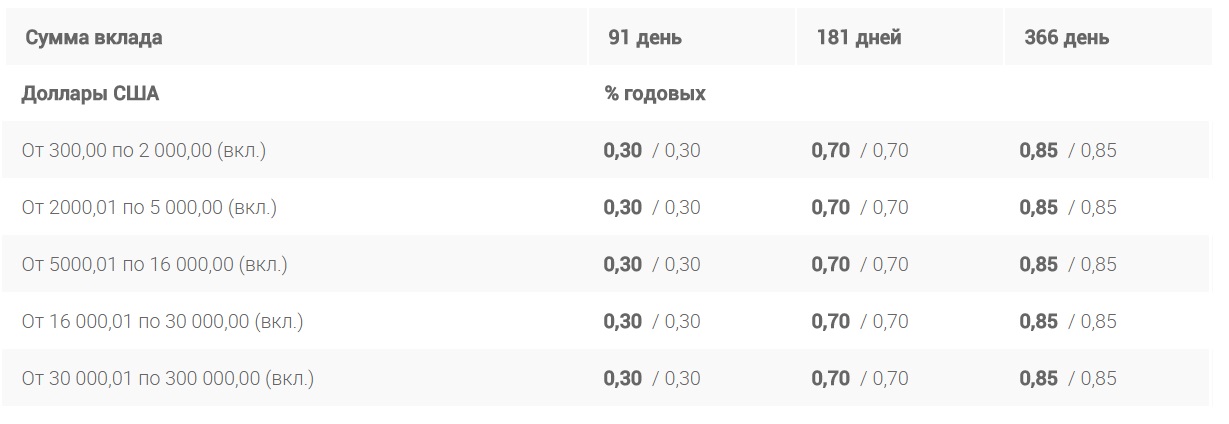

Валюта вклада. Рубли РФ; доллары США.

Сумма вклада Минимальная сумма вклада: 15 000,00 рублей РФ; 300,00 долларов США.

Совет!

Максимальная сумма вклада равна сумме первоначального взноса по вкладу, увеличенной в 10 раз. Максимальная сумма вклада, а также общая сумма вкладов «Пенсионный» в каждой валюте, открытых на одно лицо, не может превышать: 10 000 000,00 рублей РФ; 300 000,00 долларов США.

Срок вклада. 91 день, 181 день, 366 дней

Дополнительные взносы. Разрешаются в пределах максимальной суммы вклада, за исключением последних 30 календарных дней срока вклада, установленного договором (включая день возврата вклада). Минимальная сумма доп. взноса при внесении наличных денежных средств через кассу подразделения АО «ОТП Банк»: 1 000,00 рублей РФ; 50,00 долларов США.

Расходные операции. Разрешаются, в размере капитализированных процентов.

Досрочное расторжение вклада. При досрочном истребовании вклада проценты выплачиваются за фактическое количество дней нахождения денежных средств на вкладе по действующей в банке ставке вклада «до востребования» в соответствующей валюте.

Дополнительные условия. В случае если вкладчик не востребовал сумму Вклада по истечении срока Вклада, остаток по счету считается вновь принятым во Вклад на тот же срок, на условиях и под процентную ставку, действующие в Банке по данному виду Вклада на момент принятия Вклада на новый срок.

В случае если в день истечения основного или дополнительного срока Вклада прием средств по данному виду Вклада в Банке прекращен, договор считается продленным на условиях вклада «до востребования» в соответствующей валюте, действующий в Банке на момент продления договора.

Уплата процентов по вкладу. Проценты выплачиваются ежемесячно и в день окончания срока вклада путем перечисления на текущий счет / вклад «до востребования», либо присоединяются к сумме вклада (капитализация).

Внимание!

Процентные ставки дифференцированы в зависимости от срока и суммы вклада.

При этом на сумму Вклада, превышающую 10 000 000,00 рублей РФ/300 000,00 долларов США,, проценты начисляются по ставке вклада «до востребования» в соответствующей валюте. Процентная ставка по вкладу не изменяется в течение всего срока вклада.

Полезное видео

Предлагаем посмотреть видео-обзор существующих вкладов для пенсионеров:

Застрахованы ли вклады для пенсионеров?

Банковские вклады для пенсионеров, как и для других физлиц, застрахованы в порядке, размерах и на условиях, которые установлены Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от года.

Согласно законодательству, возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100% суммы вкладов в банке, но не более 1 400 000 рублей.

Если вкладчик имеет несколько депозитов в одном банке, то возмещение выплачивается по каждому из вкладов пропорционально их размерам, но не более 1 400 000 рублей в совокупности. Размер возмещения рассчитывается исходя из размера остатка денежных средств по вкладам клиента в банке на конец дня наступления страхового случая.

Как узнать, не обманул ли банк при открытии вклада

В последнее время неоднократно обсуждались ситуации, когда пенсионеры открывали вклады в банке, потом ЦБ у него отзывал лицензию, и АСВ на балансе кредитной организации эти открытые вклады не находило. А значит, не лишним будет дополнительно убедиться, что действительно депозит размещен.

Проверить это можно, например, через интернет-банк. Если вы видите там свой депозит и можете совершать по нему операции (если они предусмотрены условиями открытия вклада), значит, банк от вас ничего не скрыл, и все сделано в соответствии с законодательством.

Информация не является публичной офертой. Подробнее о процентных ставках и условиях выгодных вкладов для пенсионеров на сегодня узнавайте в соответствующих банках.

Как выбрать

Особенностями при открытии счета для пенсионеров является: достаточно пенсионного удостоверения или справки ПФ, получение пенсии на счет банка.

Есть главные требования к организациям, прописанным пунктам договоров, которые нужно просматривать, чтобы избежать ошибок:

- Выбрать организацию с действующей лицензией (проверить через сайт ЦБ, горячую линию).

- Подобрать подходящие условия: высокий процент, выбор времени действия, минимальная сумма.

- Дополнительный функционал: снятие определенных сумм, внесение средств.

- Рассмотреть условия досрочного закрытия (до востребования, величину после количества суток).

- Изучить правила оформления (дистанционно онлайн, очно в отделении).

- Удобное расположение офисов организации.

- Возможность заказать онлайн-консультацию.

- Дополнительные бонусы, кешбек от оплаты.

Дополнительный совет: спросить знакомых, соседей, которые пользуются услугами разных компаний, сравнить отзывы.

Условия и преимущества перед другими депозитами

не просто сохраняет доход пенсионера, как сберегательная книжка, а приумножает его за счет высоких процентов. Гибкие условия и преимущества депозита перед другими продуктами банка делают его альтернативным источником дополнительного дохода для льготной категории вкладчиков.

Несмотря на то что в линейке вкладов Сбербанка есть акценты на пенсионеров, этот депозит имеет перед ними ряд преимуществ:

- Минимальный взнос на депозит — 1 руб. Во всех остальных минимальная сумма начинается от 1000 руб.

- Пополнение счета столько раз, сколько потребуется.

- Возможность снять деньги в любое время без закрытия счета и потери процентной ставки.

У Сбербанка и Сохраняй тоже ориентированы на обслуживание пенсионеров. У них более высокие ставки по процентам, есть возможность дистанционного обслуживания. Во вложении Пенсионный Плюс такая функция не предусмотрена.

Но эти преимущества обесцениваются из-за следующих жестких условий инвестирования:

- Условия депозита Пополняй позволяют вкладчику увеличивать счет, но также без возможности досрочного снятия.

- На депозите Сохраняй нет опции пополнений счета. Высокая ставка в 4,5% начисляется на сумму первого взноса (от 1000 руб.), и накопление осуществляется за счет начисления процентов. Снятие средств недоступно до окончания срока договора.

За досрочное снятие средств по другим грозят штрафные санкции в виде снижения процентной ставки или потери части дохода в процентах. Есть и более жесткие условия, при которых строго запрещается досрочное снятие.

Пожилым людям деньги могут понадобиться в любое время, и перспектива пользоваться своими накоплениями тогда, когда возникает необходимость, — один из самых главных факторов в выборе депозита Пенсионный Плюс.

Какую сумму следует положить в банк, чтобы можно было жить на проценты

Однозначно ответить на данный вопрос сложно, ведь у каждого человека свои потребности и бюджет. Если говорить о каких-то средних цифрах, то для безбедной жизни нужно оформить вклад примерно на 4 – 5 миллионов рублей. Ставка должна быть не менее 8% годовых.

Кроме этого, следует учитывать и другие моменты:

- проценты можно снимать каждый месяц, но ставка при этом меняться не должна;

- минимизировать риски не возврата заемного банку, капитала по причине его банкротства – как максимально обезопасить себя от такой неприятности, будет рассмотрено ниже. Специалисты рекомендуют размещать деньги одновременно в нескольких финансовых организациях, но при этом сумма депозита в каждом из них не должна быть более 1,4 миллиона рублей. Именно столько вернет государство, если лишит банк лицензии;

- текст договора – прежде, чем заключить сделку, соглашение нужно изучить очень внимательно. Когда что-то не устраивает – сразу менять проблемные пункты документа. Если полностью исключить возможность доступа к деньгам стороннему лицу, риск потерь будет минимальным.

Жить на проценты можно, главное, грамотно разместить свободный капитал.

Заключение

Россельхозбанк расширил линейку сберегательных предложений для пенсионеров, введя новый «Пенсионный вклад». Как и у всех, у него есть свои плюсы и минусы. Основными из них можно считать следующие:

+ Преимуществом его можно считать повышенную процентную ставку.

— Недостатком депозита является ограниченные возможности выбора сроков сложения сбережений (730 или 1095 дней).

При сроках 730 или 1095 дней «Пенсионный вклад» имеет более выгодные ставки, чем другие депозиты РСХБ.

Но зато «Доходный Пенсионный» позволяет вложить средства на более короткий срок, в частности, 3, 6 или 9 месяцев, а также 1 г. и 1 мес.

В этом состоят их главные отличия и особенности.

Заключение

Как и любые вклады, депозиты для пенсионеров классифицируют по двум направлениям – стандартные и срочные. В первом случае – это просто безналичный дебетовый реквизит, открытый на клиента. Им можно пользоваться в любое время – снимать и пополнять баланс.

Во втором – выплаты будут накапливаться, проценты по ним обеспечат дополнительный доход. Его размер зависит от процентной ставки.

Основные отличия между ними – в наличии процентов, сроке актуальности сделки, возможности снимать или пополнять счет. В нашей стране достаточное число финансовых организаций, готовых открыть пенсионеру депозит любого из указанных, видов.