Расчётный счёт втб

Содержание:

- Линейка депозитов

- Какие виды счетов доступны клиентам ВТБ

- Как открыть вклад?

- Стоит ли доверять деньги банку?

- Накопительный счет Копилка (до 7,00 %)

- Что значит мастер счет в банке ВТБ?

- Сравнение вкладов в крупнейших банках

- Виды банковских счетов

- В чем разница между расчетным и текущим счетом

- Преимущества мастер счета

- Вклад «Пополняемый»

- Используемая валюта

- Особенности открытия счета в ВТБ

- Вклады ВТБ с доступом к накоплениям

- Немного о бонусах

- Как открыть вклад?

- Накопительный счёт

- Сравним проценты вкладов ВТБ

- Процентные ставки по вкладам

- Как открыть счет в банке ВТБ физическому лицу

- Что такое текущий и расчетный счет

- Как закрыть вклад в ВТБ банке?

- Программа Вклад в будущее (до 4,96 %)

- Новые условия накопительного счета

- Преимущества вкладов

- Самые доходные вклады ВТБ 24

- Калькулятор вкладов

- Заключение

Линейка депозитов

Откройте любой депозит в банке и приумножайте свои накопления.

Откройте любой депозит в банке и приумножайте свои накопления.

Клиентам доступны варианты со следующими характеристиками:

- с возможностью пополнения;

- с возможностью досрочного снятия всех или части денежных средств;

- вклады ВТБ в рублях или валюте (доллары США, евро);

- подлежащие капитализации и т. д.

Рассмотрим подробнее наиболее востребованные банковские предложения.

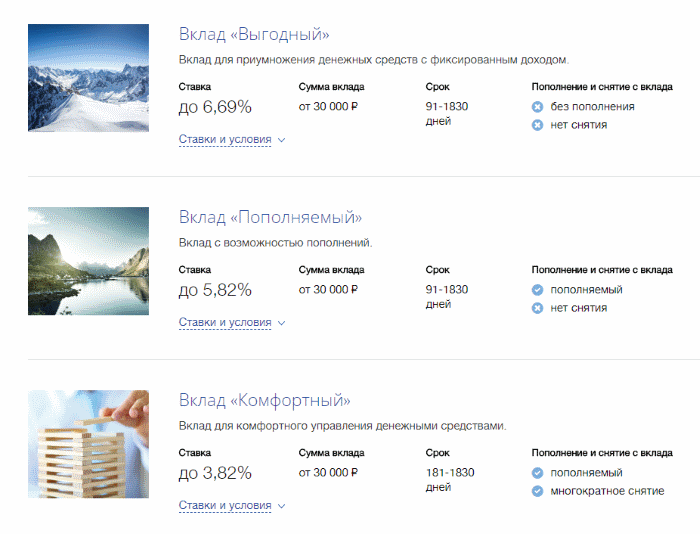

«Выгодный»

Классический вариант, при котором клиент имеет фиксированный ежемесячный доход. К преимуществам «Выгодного» относится возможность снятия процентов при необходимости или их капитализация в общую сумму депозита.

Минусом «Выгодного» является отсутствие возможности пополнения счета, а также снятия нужной суммы до окончания срока действия договора.

Минимальная сумма для открытия депозитного счета зависит от выбранной валюты:

- рубли – 30 000;

- доллары США – 3000;

- евро – 3000.

«Пополняемый»

Полностью оправдывая свое название, депозит ВТБ 24 «Пополняемый» может стать настоящей палочкой-выручалочкой для тех, кто желает скопить приличную сумму денег. Предусмотрено неограниченное количество пополнений, а также двукратная пролонгация договора.

Кроме того, счет может быть открыт на имя другого человека (например, для ребенка, супруга или родителя).

Минимальная сумма напрямую зависит от способа открытия:

- стандартный способ (через отделения банка) – от 100 000 рублей (3000 долларов США/3000 евро);

- онлайн – от 30 000 рублей (500 долларов США/500 евро).

«Комфортный»

Кредитно-финансовые организации особое внимание уделяют пожилым клиентам. Банк ВТБ 24 не исключение, поэтому создал один из лучших вкладов для пенсионеров – «Комфортный»

Договор с банком может быть заключен на срок, удобный для клиента. При этом максимальная ставка начисляется при длительности от полугода до полутора лет.

«Накопительный счет»

Для клиентов, имеющих собственные средства и желающих получать ежемесячный стабильный доход, подойдет предложение «Накопительный счет». Открытие депозита осуществляется на любую сумму.

Процентная ставка напрямую зависит от количества денежных средств на счете. Также можно существенно увеличить доходность, если ежемесячно пользоваться услугами кредитки «Мультикарта».

По выбору клиента «Накопительный» может быть открыт в национальной валюте или долларах США, евро.

Какие виды счетов доступны клиентам ВТБ

Клиенты банка, помимо текущего счета, к которому привязана пластиковая карта, могут открыть накопительные счета и вклады. В 2020 году здесь доступен только один вид накопительного счета, и несколько видов вкладов. У каждого свои условия и проценты доходности:

- Накопительный счёт «Копилка». Данный вид счета позволяет получать ежедневные проценты по нему, процент начисляется на остаток денежных средств. Первые 3 месяца после его открытия вы сможете получать до 7% годовых в рублях. На нем доступно функции пополнения и снятия наличных.

- Вклад «Комфортный». На него также распространяются условия по снятию и пополнению счета. Минимальная сумма вклада 30000 рублей, годовой процент до 5,18%.

- Еще один вклад с возможностью пополнения – «Пополняемый». Но на нем не предусмотрено снятия наличных, также как на предыдущем – обязательное условие минимальный взнос в 30 000 рублей. Ставка до 5,5%, минимальный срок –3 месяца.

Все остальные вклады, имеющиеся в банке на апрель 2020 года – безе возможности пополнения и снятия денежных средств. Ознакомиться с ними можно на сайте банка ВТБ в разделе «Вклады и счета».

Оцените, пожалуйста, публикацию:

Как открыть вклад?

Открыть вклад можно в любом отделении банка или в интернет-банкинге. Дистанционное оформление доступно только клиентам банка. Им необходимо авторизоваться в системе, а потом выбрать подходящий вклад и нажать на «Открыть в интернет-банке».

Для того чтобы открыть вклад в отделении банка, необходимо прийти с документом, удостоверяющим личность. Преимущество данного способа открытия вклада состоит в том, что клиент может получить на месте подробную консультацию у менеджера.

Для дистанционного открытия депозита через интернет необходимо воспользоваться инструкцией:

- Зарегистрируйтесь в личном кабинете ВТБ-Онлайн, либо войдите с имеющимся логином;

- Далее потребуется открыть раздел «Услуги физическим лицам» и выбрать «Вклады и счета»;

- Выберите пункт «Открыть вклад»;

- Укажите вид вклада и его параметры;

- Подтвердите действия с помощью кода, который придет в СМС.

В интернет-банкинге можно зачислить средства на депозит, а также следить за балансом, узнавать о программах поощрения и бонусах. Если депозит оформлялся дистанционно, клиенту придется подойти в ближайший банковский офис и подписать договор на обслуживание.

Стоит ли доверять деньги банку?

Накопительные счета, как и вклады, застрахованы в системе страхования вкладов – это означает, что при несостоятельности банка клиент получит свои деньги с процентами от АСВ. В случае же с ВТБ куда более важную роль играет размер банка и его принадлежность к государству – то есть, в нем можно без лишних рисков размещать и суммы более 1,4 миллионов рублей (хотя 8% будет только на миллион).

Однако если вопрос стоит в выборе между накопительным счетом в ВТБ и классическими вкладами в других банках, то все становится несколько сложнее. Так, сопоставимую доходность сейчас предлагает только Московский кредитный банк (МКБ) по специальному вкладу, который можно оформить только на финансовом маркетплейсе «Финуслуги».

Сравнив два предложения, получим следующее:

| Параметры | Накопительный счет в ВТБ | Вклад в МКБ |

|---|---|---|

| Возможность пополнения и снятия | + (можно пополнять и снимать) | — (нельзя ни пополнять, ни частично снимать) |

| Срок размещения | — (бессрочно, но повышенная ставка только полгода) | + (ровно год) |

| Удобство | + (можно открыть онлайн) | — (нужно зарегистрироваться на финансовом маркетплейсе через Госуслуги) |

| Дополнительные условия | — (ограничения по сумме, срокам и нужно рассчитываться Мульткартой) | + (единственное условие – открытие через финансовый маркетплейс) |

| Риск изменения условий | — (банк может поменять ставку по своему усмотрению) | + (ставка фиксируется на весь срок) |

| Надежность | + (государственный банк, второй по величине в России) | + (один из крупнейших частных банков, пережил кризис 2017 года) |

| Итого | 3 | 4 |

Таким образом, при сравнении двух финансовых продуктов с одинаковой доходностью с минимальным перевесом побеждает классический вклад – хоть по нему есть определенные ограничения (на снятие и пополнение), но он дает честные 8% годовых без дополнительных условий.

Накопительный счет Копилка (до 7,00 %)

Накопительный счет с повышенной доходностью при подключении опции “Сбережения” по “Мультикарте ВТБ”. С 1 октября 2019 года, Банк ВТБ улучшает условия по данному накопительному счету. Раньше повышенный процент начислялся только на сумму до 300 тысяч рублей. Теперь лимит вклада увеличен до 1,5 миллиона рублей.

Без подключения опции “Сбережения” ставки начисляют следующим образом…

| Сумма вклада | 1 – 3 месяца | с 4 месяца |

| до 999 999 рублей | 6,00 % | 4,00 % |

| от 1 000 000 рублей | 4,00 % | 4,00 % |

- Проценты начисляются на ежедневный остаток;

- Отсутствует минимальная сумма вклада;

- Можно пополнять и осуществлять расходные операции без ограничений;

- Свободные средства приносят ежедневный доход;

- Автоматическое пополнение счета вклада через ВТБ-Онлайн;

- Все вклады будут застрахованы по закону.

Ставки по “Мультикарте ВТБ” с опцией “Сбережения” зависят от ежемесячных трат по карточному счету (см. таблицу)…

| Сумма | 1 – 3 месяца | с 4 месяца |

| до 1 000 000 рублей | 7,00 | 5,00 |

| от 1 000 000 рублей | 5,00 | 5,00 |

| свыше 1 500 000 рублей | 4,00 | 4,00 |

Что значит мастер счет в банке ВТБ?

Клиенту банка предлагается подписать договор комплексного обслуживания в следующих случаях:

- Открытие расчетного счета (рубли, евро, доллары);

- Оформление дебетовой или кредитной карты;

- Заключение кредитного или ипотечного договора;

- Внесение денег на депозитный счет или открытие вклада.

В этом случае основным элементом комплексного обслуживания становится мастер счет, который будет в обязательном порядке участвовать в движении денежных средств. Помимо мастер-счета в рамках комплексного обслуживания клиент банка получит:

- Логин и пароль к системе интернет банкинга ВТБ;

- Накопительный счет с процентом на остаток средств;

- Система СМС оповещения;

- Отсутствие комиссии за переводы и платы за обслуживание.

Накопительный счет может открываться в трех видах валюты – рубли, евро или доллары. У клиента банка есть возможность за отдельную плату открыть вклад и на четвертый вид валюты (юани или фунты стерлингов, например).

Платежные операции совершаются только в одном виде валюты. На остаток средств на накопительном счете начисляются проценты по прогрессивной ставке, чем дольше деньги лежат на счете – тем выше процент.

Сравнение вкладов в крупнейших банках

Сравним наиболее доходные срочные депозиты (без учета комплексных предложений) в крупных банках России.

✓ Сбербанк «Сохраняй» до 3,56% → от 400 000 руб. на 1-2 г.

✓Райффайзенбанк«Фиксированный»до 5,25% → от 50 000 на 540 — 730 дн.

✓ ВТБ «История успеха» до 6,5% → от 30 000 руб. на 548 дн.

✓ Открытие «Надежный» до 6,7% → от 50 000 руб. на 730 дн.

✓ Промсвязьбанк «Онлайн-вклад» до 7,1% → от 1 млн руб. на 1098 дн.

✓ Россельхозбанк «Доходный» акция «Жаркий процент» до 7,0% → от 10 000 руб. на 1095 дн.

✓ МКБ «МЕГА Онлайн» до 7,7% → от 2 млн на 31-36 мес.

✓ Газпромбанк «Ваш успех» до 7,25% → от 1 млн руб. на 1095 дн.

✓ Альфа-Банк «Альфа-вклад» до 7,5% → от 10 000 руб. на 3 г.

Виды банковских счетов

Счёт, который привязывается к банковской карте, – самый популярный. С ним знакомы все пользователи банковского сервиса, т.к. пластиковый платёжный инструмент есть у каждого, кто имеет дело с банками. Как правило, для большинства операций со средствами такого счёта более чем хватает.

Однако существенным его минусом является факт наличия разнообразных ограничений – по обналичиванию, расходным операциям, максимально допустимым суммам, по которым доступны те или иные действия.

ВТБ 24 имеет в арсенале своих предложений специальные счета. Они предназначены для хранения больших денежных сумм, создания запаса сбережений и осуществления крупных финансовых расчетов:

- Сберегательный или накопительный. Название говорит само за себя – такой счёт нужен для создания запаса сбережений. Он позволяет получать процентные начисления за хранение денег и не имеет лимитов по операциям (приходным и расходным), а также периоду действия – в отличие от банковского вклада.

- Расчётный. Его владелец может получать и хранить большие суммы, а также делать переводы сторонним лицам по России и за рубежом.

Каждый из указанных инструментов доступен любому гражданину РФ. Достаточно просто посетить отделение и обозначить своё желание завести счёт.

В чем разница между расчетным и текущим счетом

Как можно заметить из определений, т/с предназначается для физических лиц, а р/с — для юридических. Давайте более подробно разберем понятия текущего и расчетного счета, чтобы понять, в чем их отличие.

Другие отличия расчетного от текущего счета приведены в таблице.

| Характеристика | Текущий | Расчетный |

| Начисление процентов на остаток | Возможно | Отсутствует (бывает редко) |

| Взаимозаменяемость | Невозможно использовать как р/с, осуществлять переводы/получать средства с р/с | Можно использовать как т/с. Например, совершать покупки в магазине (для целей бизнеса) |

| Назначение | Использование исключительно в личных целях физическими лицами | Использование в предпринимательской деятельности, а также в личных целях физическими и юридическими лицами (например, при выводе прибыли в качестве собственного дохода) |

Теперь вы точно знаете, какой из них нужен для физических и юридических лиц (текущий или расчетный) и в чем разница между ними. Осталось разобраться, как понять, какой перед вами счет в зависимости от комбинации цифр, из которых он состоит.

Преимущества мастер счета

Самым главным преимуществом ведения отдельного основного счета для клиента ВТБ банка является безопасность средств находящихся на нем.Мастер счет служит промежуточным звеном при движении денежных средств со счета на счет, что обеспечивает большую их сохранность.

Если кредитная карта клиента утеряна или украдена, мошенникам удастся воспользоваться только теми средствами, которые находятся на карте в текущий момент времени. Средства мастер- или накопительного счета останутся в безопасности.

Данный инструмент — это ключ к возможностям банка, замена работы операциониста. С его помощью через интернет можно:

- Открыть вклад, депозитный счет;

- Воспользоваться инвестиционными продуктами ВТБ;

- Также можно открывать брокерские счета;

- Участвовать в паевых инвестиционных фондах.

Все эти действия клиент банка может совершать в любой удобный для него момент времени на своем домашнем компьютере или ноутбуке.

Вклад «Пополняемый»

Анализируя процентные ставки по вкладам ВТБ 24, нельзя не отметить вклад «Пополняемый». Этот депозит станет отличным решением для тех, кто хочет периодически вносить дополнительные суммы на счет, осуществляя пополнение одним из предложенных банком способов. Снятие средств не предусматривается. Условия:

- Ставка – до 7,82%;

- Наименьшая сумма равна 30000 рублей;

- Срок — от 91 и до 1830 дней.

Перевод средств на депозит возможен из любого банка, он будет бесплатным. Последний взнос может быть внесен за 30 дней до окончания срока вклада. Проценты могут капитализироваться или выплачиваться на счет в каждый месяц. Продление вклада осуществляется дважды в автоматическом режиме.

Используемая валюта

Обсуждаемые счета позволяют проводить операции не только с рублями, но и с заграничной валютой.

Разработанные ВТБ 24 “сберегательные” варианты предусматривают возможность использовать три вида валюты:

- рубли;

- доллары;

- евро.

Примечание 1. Процентная ставка по накопительному счёту, назначаемая банком, зависит от того, какая валюта выбрана клиентом.

А вот расчётный счёт подразумевает наличие более разнообразной альтернативы по валюте. Пользователь может его оформить в:

- рублях;

- долларах;

- евро;

- фунтах стерлингов (английских);

- йенах;

- швейцарских франках;

- шведских кронах.

Примечание 2. При пополнении клиент может применять ту валюту, которая для него является более привычной. Конвертация происходит в автоматическом режиме – по актуальному на текущую дату внутрибанковскому курсу.

Особенности открытия счета в ВТБ

Подписывая договор с финансовой организацией, потенциальный клиент должен знать все особенности обслуживания своего счета. Политика ВТБ максимально прозрачна, но некоторые нюансы все-таки существуют:

- Специалисты утверждают, что счета с бесплатным обслуживанием можно и не закрывать, ведь пеня на них не начисляется. На самом деле лучше не рисковать и прекратить сотрудничество по всем правилам. Кто знает, какие условия по конкретному счету появятся завтра. Кроме того, после аннулирования договора по запросу выдается справка об отсутствии претензий с обеих сторон. Пренебрегать ее получением также не стоит.

- В некоторых случаях сумма обслуживания начисляется только в период активности (расходные и приходные операции), а других – постоянно. Этот момент нужно учитывать, чтобы на счету не образовалась задолженность.

Если возникли сомнения или вопросы, можно обратиться не только на горячую линию, но и в онлайн чат, расположенный на сайте. Специалисты быстро дадут разъяснения и ответят на все интересующие вопросы.

Оцените, пожалуйста, публикацию:

Вклады ВТБ с доступом к накоплениям

Не забудьте выбрать показ основных условий по вкладам.Здесь можно настроить ваш вклад, чтобы спрогнозировать прибыль.

Некоторые вклады банка ВТБ для физических лиц, в частности «Комфортный», предполагают возможность пополнения депозита и частичное получение накоплений. Снятие ограничено суммой в пятнадцать тысяч рублей или пятьсот денежных знаков иностранной валюты. Что касается дополнительного внесения средств, то для физических лиц эта возможность исчерпывается на отметке тридцати тысяч рублей или тысячи долларов/евро.

Особенностью депозита является предоставление клиенту возможности определять срок действия договора с точностью до одного дня. Открыть вклад можно как на свое имя, так и для другого лица. В большинстве случаев при досрочном прекращении договора клиент теряет все проценты. Но если он оформил депозит «Комфортный», то ему будут насчитаны проценты в уменьшенном размере – 0,6% от договорной ставки.

Немного о бонусах

В рамках комплексного обслуживания можно стать участником бонусной программы банка ВТБ, используя дебетовую или кредитную карту.

У банка ВТБ24 одна из самых выгодных бонусных программ среди российских аналогов. Количество бонусов зависит от денежного оборота по карте и начинается от 5000 рублей (с этой же суммы начинается бесплатное обслуживание кредитной или дебетовой мультикарты банка).

Максимальное количество бонусов получает клиент, денежный оборот карты которого превосходит 75 000.Бонусы могут быть следующими:

- Бонусные мили (1миля = 1рублю, тратить можно на сайте трэвел ВТБ на покупку авиабилетов или бронирование гостиниц, бонусные мили начисляются за каждые целые потраченные по карте 100 рублей.)

- Повышенная ставка по накопительному счету (прогрессивная шкала от 0,5% до 1,5%, в зависимости от денежного оборота по карте)

- Кэшбек на выбранные категории (от 5% до 10% в зависимости от оборота)

- Бонусные баллы коллекция (тратить баллы можно на покупку билетов в кинотеатр, например).

В целом, комплексное обслуживание в банке облегчает клиенту ведение финансовых дел, и наличие мастер счета несет в себе гораздо больше плюсов, чем минусов.

Как открыть вклад?

Рассмотрим каждый вариант подробно.

В отделении банка

Сеть банковских филиалов ПАО «ВТБ 24» – одна из самых обширных в стране. Чтобы открыть депозитный счет в отделении банка, нужны только паспорт, желание и достаточная денежная сумма.

В онлайн-банке

Удобство дистанционного управления финансами успели оценить многие. Если вы клиент банка (открытый лицевой счет, дебетовая карта), но не знаете, как открыть вклад в ВТБ 24 онлайн, следуйте нашей инструкции:

- Зарегистрируйтесь в сервисе ВТБ Онлайн в качестве нового клиента.

- Пройдите авторизацию (номер карты или клиента, а также пароль).

- Выберите в меню онлайн-банка нужный раздел.

- Определитесь с видом депозита.

- Создайте счет, указывая обязательные реквизиты (сумма, срок, валюта, дополнительные опции).

- Укажите счет для списания денежных средств.

- Подтвердите операцию с помощью смс-пароля.

Накопительный счёт

Реалии оформления и эксплуатации сберегательного счёта серьёзно отличаются от того, как оформляется и используется расчётный. Здесь есть свои нюансы, которые мы и рассмотрим ниже.

Открытие

Мы уже упоминали тот факт, что накопительный можно открыть, не посещая офис ВТБ 24. Однако для этого нужен доступ к онлайн-банкингу, который есть только у клиентов данного банка.

Суть в следующем: для создания накоплений нужен так называемый “мастер-счёт”. Для пополнения средства сначала начисляются на “мастер”, после чего переводятся в накопления (сбережения). Другого пути нет. Снятие накопленных денег происходит в аналогичном порядке.

Важно! В роли мастер-счёта могут выступать карта и РР.

Чтобы завести сберегательный счёт в офисе, понадобится паспорт гражданина России. Иностранцу придётся предъявить ещё и миграционную карту или иной документ, разрешающий присутствие в Российской Федерации. Форму заявления следует взять у специалиста.

Уже являясь клиентом ВТБ 24, можно открыть накопительный счёт через:

- ВТБ-Онлайн – веб-банкинг организации;

- одноимённое мобильное приложение.

Оба пути подразумевают переход во вкладку “Карты и счета” с последующим выполнением требуемых действий.

Нюансы эксплуатации

Кроме того, что счёт открывается бесплатно – вне зависимости от применённого способа – отсутствуют также и какие-либо требования по части стартового взноса.

Делать пополнения можно по остаточному принципу: например, переводить сдачу, оставшуюся после покупок. Можно время от времени вносить разом крупные суммы. Лимитов тут нет.

Важно! В течение некоторого времени банк не использует санкции, если счёт остаётся пустым. Длительность этого периода нужно уточнять при оформлении.. Значительные плюсы:

Значительные плюсы:

- отсутствие комиссионного сбора;

- бесплатность пополнения и расходных операций и отсутствие лимитов по ним;

- получение бонусов за хранение своих денег.

Примечание 7. Ставка накоплений напрямую зависит от возраста счёта и используемой валюты.

Таблица 1. Процентные ставки в зависимости от сроков и типа валюты.

| Валюта накоплений | 1 мес. | 3 мес. | 6 мес. | 12 мес. |

| Рубли | 4 | 5 | 6 | 8,5 |

| Доллары | 0,01 | 0,5 | 1 | 2 |

| Евро | 0,01 | (ставка не меняется) 0,01 | 0,01 | 0,01 |

Мультикарта

Проценты приходят на баланс в последний день текущего месяца (календарного). Происходит это автоматически. При дальнейшем использовании счёта процентные начисления будут прибавляться к основному телу сбережений – это процесс капитализации.

Важно! Бонусная сумма по Мультикарте зачисляется в период с 10 по 15 число. Так происходит по причине необходимости учитывать все приобретения, сделанные хозяином пластика в прошедший календарный месяц

Это определяет корректный расчёт бонусов.

Примечание 8. Ставка по процентам и для накопительных счетов, и для вкладов не фиксирована. Банк всегда может изменить условия по своему усмотрению. Предупреждающая информация появляется на официальном сайте ВТБ 24 и в личном кабинете онлайн-банкинга примерно за неделю до вступления изменений в силу.

Сравним проценты вкладов ВТБ

А теперь давайте сравним доходность депозитов ВТБ, чтобы можно было решить, какой из них самый выгодный. Допустим, вы планируете вложить 1 млн рублей на 1 год с капитализацией процентов.

✓«Пенсионный» при таких вводных даст ставку 4,25% годовых.

✓«Вклад в будущее» при таких же условиях даст доход 3,92% годовых.

✓«Большие возможности» — 3,30% годовых.

✓«Надежная основа» при сроке 12 месяцев даст доход 4,40% годовых.

Какой из вкладов ВТБ сегодня самый выгодный

Как видим, наибольшую доходность при сроке 1 год сегодня имеет вклад «Надежная основа». Но при других сроках самыми выгодными будут сезонные промо-предложения:

✓«Новое время» — ставка 5,10% годовых при сроке 6 мес.

✓«История успеха» — 5,00% годовых при сроке 18 мес.

✓«Ваш пенсионный» — 5,25% годовых при сроке 2 года (24 мес.).

Процентные ставки по вкладам

При выборе подходящего вклада для физических лиц потенциальные клиенты ВТБ 24 в первую очередь обращают внимание на проценты. Этот показатель определяет общую доходность

| Срок (мес.) | Процентная ставка | |||

| Комфортный (номинальная/ с учетом капитализации) | Пополняемый (номинальная/ с учетом капитализации) | Выгодный (номинальная/ с учетом капитализации) | Накопительный счет (до 500 000 000/свыше) | |

| 3-5 | – | 5,75/5,78 | 6,2/6,23 | 5/0,01 |

| 6 | 3,75/3,78 | 5,75/5,82 | 6,2/6,28 | – |

| 6-13 | – | 5,70/5,77 | 6,15/6,23 | 6/0,01 |

| 13-18 | 3,75/3,82 | 5,35/5,5 | 6,1/6,29 | 8,5/0,01 |

| 18-24 | 3,65/3,75 | 5,1/5,29 | 5,9/6,15 | 8,5/0,01 |

| 24-36 | 3,65/3,78 | 5,0/5,25 | 5,7/6,02 | 8,5/0,01 |

| 36-61 | 1,90/1,95 | 2,75/2,86 | 3,1/3,25 | 8,5/0,01 |

Как открыть счет в банке ВТБ физическому лицу

Если вы уже клиент ВнешТоргБанка, то вам доступны два способа открытия счета – в офисе, или дистанционно через официальные ресурсы банка. Итак, открытие банковского счета физических лиц осуществляется:

- В любом подразделении или филиале банка ВТБ для новых клиентов банка;

- В режиме онлайн через официальные сервисы банка – веб-сайт, или мобильное приложение.

Рассмотрим оба варианта открытия счетов – их процедуру, необходимый комплект документов и условия открытия.

Важно! Если вы не являетесь клиентом банка, то для открытия счета у вас есть только один путь – посетить офис для заключения ДКО с банком ВТБ

Как открыть счет в ВТБ в отделении обслуживания

Ваше первое обращение в банк для оформления дебетовой карты, или другого банковского продукта начнется с личного визита в выбранный офис обслуживания ВТБ. Для обращения в банк вам потребуется взять с собой паспорт, дополнительно может потребоваться ИНН. Все остальные документы будут оформляться в офисе. Вы сможете открыть счет в любой валюте.

- Возьмите талон электронной очереди в терминале самообслуживания, выбрав нужную услугу;

- Предъявите сотруднику банка свой паспорт, и сообщите о желании открыть счет, или оформить пластиковую карту;

- В процессе оформления документов вам потребуется подписать договор, а также карточку с образцами подписей;

- После подписания всех документов, вам на руки выдается ваш экземпляр договора с банком, в котором указаны реквизиты вашего текущего счета в банке.

Обратите внимание! Становясь клиентом банка, вы заключаете договор на обслуживание, и на ваше имя открывается счет. Для удобства его использования, к нему выпускается пластиковая карточка

В этой ситуации открытый текущий счет является одновременно карточным.

Как открыть счет в банке ВТБ дистанционно

Если вы уже являетесь клиентом банка, то вам доступен дистанционный вариант открытия любых счетов и вкладов. Воспользуйтесь удобным банковским инструментом «ВТБ Онлайн». Это личный кабинет клиента доступный как в веб-версии через браузер, так и в приложении для мобильных телефонов. Приложение скачивается из магазинов приложений в соответствии с вашей операционной системой.

- Зайдите в личный кабинет – для этого потребуется в нем авторизоваться;

- В верхней части экрана расположены основные разделы меню, кликните на «Витрина»;

- В доступных продуктах выберите блок «Сбережения», здесь вы сможете открыть как накопительный счет, так и вклад;

- Кликните на интересующий вас продукт и подтвердите действия.

Что такое текущий и расчетный счет

Практически у каждого из нас есть текущий счет (т/с). Его можно привязать к пластиковой карте банка и совершать покупки в безналичной форме. Казалось бы, зачем предпринимателю заводить второй — расчетный (р/с)? Давайте разбираться.

Т/с предназначен для оплаты личных покупок физическими лицами, для начисления заработной платы или пенсии. Им мы пользуемся каждый день.

Р/с принадлежит юридическому лицу или ИП, и используемый им в предпринимательских целях (расчет с поставщиками и клиентами, оплата налогов, совершение страховых выплат и другое).

Оба счета могут быть привязаны к банковской карте. Это позволит использовать их для совершения личных покупок. Таким образом, т/с и р/с предназначены для безналичной формы расчета физическими и юридическими лицами, соответственно. В чем же тогда их различия?

Как закрыть вклад в ВТБ банке?

Все моменты, связанные с закрытием вклада прописываются в договоре. Документ строго регламентирует взаимодействие двух сторон. Любой договор с банком может быть расторгнут, но автоматически изменятся условия, на которых хранились средства.

В некоторых случаях, когда депозит предполагает снятие средств, клиент может в любой момент снять их и больше не вносить, оставив на счете небольшую сумму до окончания срока действия депозита. По сути, существует 2 способа закрытия депозита:

- Плановый. Предусматривает окончание срока действия соглашения;

- Досрочный. Осуществляется в любой момент по желанию вкладчика.

Закрыть счет можно и в ВТБ-Онлайн. Для этого необходимо авторизоваться в кабинете, войти в раздел с названием «Вклады», выбрать депозит и подтвердить намерение закрыть его. Система предложит клиенту указать счет, на который должны быть переведены средства.

Перед закрытием депозита необходимо взвесить решение, так как потеряется достаточно большая часть процентов.

Программа Вклад в будущее (до 4,96 %)

Вклад без пополнения и частичного снятия. Проценты начисляются ежемесячно.Валюта вклада: рубли РФ;

- Валюта вклада: рубли РФ;

- Срок вклада: от 91 до 730 дней;

- Минимальная сумма: 30 000 рублей;

- Пополнение: не предусмотрено;

- Расходные операции: не предусмотрены;

- Начисление процентов: ежемесячно (проценты можно оставить на капитализацию или вывести на счет);

- Капитализация: предусмотрена;

- Пролонгация: неограниченное число раз;

- Досрочное расторжение: проводится по ставке “До востребования” (0,01 % годовых).

| Срок вклада | 91-180 дн | 181-365 дн | 366-547 дн | 548-730 дн |

| 30 000 | 3,10 | 3,30 | 3,65 | 3,65 |

| 400 000 | 3,20 | 3,40 | 3,75 | 3,75 |

| 700 000 | 3,30 | 3,50 | 3,85 | 3,85 |

Доходность вклада при капитализации процентов:

| Срок вклада | 91-180 дн | 181-365 дн | 366-547 дн | 548-730 дн |

| 30 000 | 3,11 | 3,32 | 3,71 | 3,75 |

| 400 000 | 3,21 | 3,42 | 3,82 | 3,85 |

| 700 000 | 3,31 | 3,53 | 3,92 | 3,96 |

Доходность по вкладу с подключенной опцией “Сбережения” при тратах от 10 тыс. руб. в месяц по картам (без капитализации):

| Срок вклада | 91-180 дн | 181-365 дн | 366-547 дн | 548-730 дн |

| 30 000 | 4,10 | 4,30 | 4,65 | 4,65 |

| 400 000 | 4,20 | 4,40 | 4,75 | 4,75 |

| 700 000 | 4,30 | 4,50 | 4,85 | 4,85 |

Доходность по вкладу с подключенной опцией “Сбережения” при тратах от 10 тыс. руб. в месяц по картам (с капитализацией):

| Срок вклада | 91-180 дн | 181-365 дн | 366-547 дн | 548-730 дн |

| 30 000 | 4,11 | 4,32 | 4,71 | 4,75 |

| 400 000 | 4,21 | 4,42 | 4,82 | 4,85 |

| 700 000 | 4,31 | 4,52 | 4,92 | 4,96 |

Новые условия накопительного счета

Государственный банк ВТБ на днях объявил о старте акции по накопительному счету «Копилка». Банк предложил клиентам процентную ставку вплоть до 8% годовых – на данный момент это максимально возможная доходность среди всех вкладов и накопительных счетов.

В отличие от классического вклада, условия накопительного счета несколько иные:

- проценты начисляются за каждый день, в течение которого на счете находились деньги;

- проценты выплачиваются ежемесячно, их сумма зачисляется на этот же самый счет (правда, в месяц, когда клиент закрывает счет, проценты не выплачиваются);

- счет можно свободно пополнять и без ограничений снимать с него деньги, а проценты будут начислены на фактические остатки по нему за каждый день.

- банк оставляет за собой право в одностороннем порядке изменить процентную ставку.

Открыть счет можно через «ВТБ Онлайн», причем даже если у клиента еще нет продуктов от банка – это делается через Госуслуги.

Условия по процентным ставкам такие:

- при сумме до 1 миллиона рублей – до 8% годовых в первые 3 или 6 месяцев, и 5% годовых с 7-го месяца;

- при сумме от 1 до 1,5 миллионов рублей – фиксированные 5% годовых;

- при сумме от 1,5 миллионов рублей – фиксированные 4% годовых.

Процентная ставка в 7% годовых (базовая, увеличенная на 3 пункта) применяется в первые 3 месяца, если клиент открыл счет до 2 сентября 2021 года, и 6 месяцев если после 3 сентября.

Продавать машины разрешили без системы ЭРА-ГЛОНАСС. Какие плюсы и минусы такого решения?

Чтобы получить максимальную процентную ставку в 8% годовых (за счет надбавки в размере 1%), клиент должен подключить опцию «Сбережения». Чтобы опция действовала, у клиента должна быть «Мультикарта» от ВТБ, по которой он проводит оплат в месяц минимум на 10 тысяч рублей.

При этом опция работает лишь на остаток по счетам в размере не более 1,5 миллионов рублей.

Преимущества вкладов

Вклад в банке ВТБ – это выгодно, надежно и удобно.

Вклад в банке ВТБ – это выгодно, надежно и удобно.

Депозитные счета ВТБ 24 – это финансовый вклад сегодня в успешное завтра. Кроме высокой доходности, надежности и сохранности финансовых средств, эти предложения банка дают возможность гражданам управлять собственными капиталами максимально эффективно.

Среди важных преимуществ депозитных продуктов финучреждения можно выделить:

- удобство пролонгации – если клиент не закрывает срок, депозит автоматически продлевается на условиях, действующих на момент пролонгации;

- возможность открытия с помощью интернет-ресурсов – занятым или пожилым людям нет необходимости посещать отделения банка, чтобы открыть или пополнить счет, управлять своими финансами можно удаленно;

- льготные условия перерасчета при досрочном закрытии.

Самые доходные вклады ВТБ 24

Банк ВТБ 24 представляет широкую линейку вкладов для физических лиц, которые порадуют клиентов высокими процентами и выгодными условиями.

Также вкладчики могут выбрать и другие характеристики депозита. Условия вкладов предполагают капитализацию или ежемесячную выплату процентов, возможность снятия части суммы, пополнения депозита и т.д. Для удобства клиентов открыть вклад сегодня можно разными способами.

- в офисе банка;

- через интернет банк;

- специальный банкомат.

На официальном сайте банка ВТБ 24 по вкладам предоставляется подробная информация относительно размера процентных ставок по вкладам. Перейдите на эту страницу для просмотра всех доступных предложений банка ВТБ 24 в вашем регионе.

Безусловное лидерство завоевал депозит под названием «Выгодный». Он предусматривает внесение не менее ста тысяч рублей или трех тысяч долларов/евро. Договор оформляется на срок от девяноста дней до пяти лет. Если условия депозита предполагают капитализацию, то клиент получает до 13,65% в рублях, 5,55% — в долларах и 5,34% в евро.

ВТБ 24 вклад «Доходный-Телебанк» можно открыть только в режиме онлайн, используя специальную систему с одноименным названием. Размер ставки зависит от суммы, срока и валюты вклада. Наиболее выгодные условия предлагаются при внесении одного миллиона рублей. В этом случае клиент может рассчитывать на получение по вкладу до 11,15 % годовых. Иностранную валюту в сумме не менее пятидесяти тысяч лучше всего вносить на тринадцать месяцев, тогда ставка евро составляет 4, а для доллара 4,20%.

Калькулятор вкладов

Подберите вклад под свои возможности.

Подберите вклад под свои возможности.

Банк ВТБ 24 предлагает депозиты для всех категорий физических лиц. Предварительно рекомендуется самостоятельно произвести расчет выгодности понравившегося вклада (например, «Выгодного» или «Комфортного») на онлайн-калькуляторе ВТБ.

- Зайдите на официальную интернет-страницу банка.

- Выберите нужный раздел.

- Введите информацию о потенциальном депозите (сумма, срок, валюта, возможность пополнения, частичного снятия, использование капитализации процентов).

- Рассчитайте. Система выдаст наименование оптимального депозита, процентную ставку, размер дохода и общую сумму накопления по окончании срока действия банковского договора.

Заключение

Когда клиент предполагает, что ему могут понадобиться денежные средства, лучше выбирать «Накопительный счет», «Копилку», вклад «Комфортный». Контроль депозита может осуществляться онлайн, все операции тоже проводятся в личном кабинете. Вклады застрахованы, а пенсионеры получают возможность составить распоряжение, либо оформить доверенность на депозит, чтобы вклад мог вести другой человек.

Преимуществом открытия вклада в Банке ВТБ можно назвать возможность самим выбирать способ получения процентов по вкладу, подбирать оптимальные сроки, варианты пополнения и снятия средств.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Проценты по вкладам в Траст Банк

- Порядок закрытия вклада через Сбербанк Онлайн

- Вклады для физических лиц в Почта банк

- Вклад «Новогодний» от Сбербанка России: условия, преимущества

- Вклады физических лиц в Совкомбанке: условия, проценты по вкладам

- Как открыть валютный счет в Сбербанке и начать им пользоваться?

- Вклады «Пополняй» и «Пополняй Онлайн»: ставки, отличия

- Вклады в Агропромбанк 2021

- Инвестторгбанк: вклады физических лиц 2021