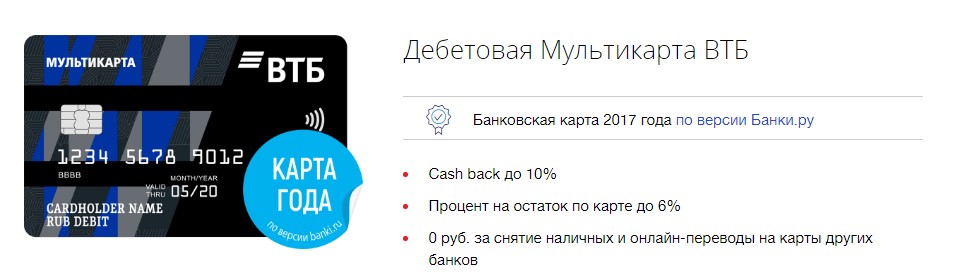

Дебетовая мультикарта втб

Содержание:

- Мультикарта ВТБ — что это такое?

- Начисление процента на остаток средств на счёте (ПНО)

- Какой кэшбэк на карте

- Как пополнить?

- Общий тарифный план для Мультикарт от ВТБ

- Условия снятия и пополнения

- Преимущества использования кредитной карты ВТБ

- Полезные статьи на тему дебетовых карт

- Условия пользования

- Плюсы, минусы и подвохи кредитной мультикарты

- Что такое «Мультикарта» от «ВТБ» и какие виды выпускаются

- Снятие наличных

- Плюсы и минусы Мультикарты от ВТБ

- Преимущества

- Явные преимущества и недостатки карты

- Как оформить Мультикарту ВТБ?

- Оформление Мультикарты от ВТБ

Мультикарта ВТБ — что это такое?

Мультикарта — это пластик, используемый для получения абсолютно всех бонусов, привилегий, возможностей, которые может себе позволить картодержатель.

Мультикарта ВТБ

Пользование картой осуществляется одновременно по дебетовой и накопительной системе. Заказать продукт можно в отделение ВТБ или предварительно в режиме онлайн. Выпускается пластик в четырех вариациях:

- Кредитный. Предоставляется кредит до миллиона рублей беспроцентно до 101 дня. Если израсходованная сумма поступает на карточный счет до окончания данного периода, никакого процента платить не требуется. В противном случае ставка составляет 26% годовых.

- Зарплатный. Предназначена для получения ежемесячной заработной платы.

- Пенсионный. Выдается только людям, достигшим пенсионного возраста.

- Дебетовый. Хранится только собственный денежный безнал для проведения различных финансовых операций.

Клиент автоматически получает возможность участвовать в различных акциях, к примеру, партнер ВТБ проводит акцию, держателем мультикарточки может быть получен подарок или существенная скидка. Выпускается карточка в платежных системах Visa, Мир, MasterCard. Если заявка отправляется онлайн, указывается предпочтительный вариант. В отделение следует сообщить, какой именно пластик нужен и проконтролировать, чтобы информация была отражена письменно.

Начисление процента на остаток средств на счёте (ПНО)

При подключении любой опции (кроме «Сбережения») на остаток средств на счёте вашей основной карточки будет производиться начисление определённого тарифами процента. Величина годовой ставки напрямую зависит от оборота: максимальный процент (до 6%) можно получить при обороте свыше 75 тыс. рублей за календарный месяц.

Проценты начисляются на ежедневный остаток в течение каждого месяца, причем максимальная сумма, на которую будут начисление процентов – 300 тыс. рублей.

Выплата полученного дохода будет производиться в конце следующего месяца.

Это хороший стимул подключить одну из 5-ти бонусных категорий с кэшбэком, особенно, если по всем карточкам, открытым в рамках ПУ, будет приличный оборот.

Какой кэшбэк на карте

Кэшбэк начисляется на бонусный счет. Он сохраняется даже тогда, когда по каким-либо причинам пришлось сменить пластик. Опция доступна лишь по одной программе, поменять которую можно в любой момент через личный кабинет картодержателя. Бонусы рассчитываются следующим образом:

- «Рестораны» (плюс билеты в театр или кино). При трате от 15 и до 75 тысяч возвращается 2%. Свыше этой суммы — 4%. Если денег было израсходовано меньше, начисляется только 0,5-1%.

- «Авто» (заправка, парковка). Абсолютно аналогичные перечисленным выше условиям.

- «Путешествия». До 15 тысяч — 1%, свыше — 2% в милях за любые покупки, 3%, если на счету находится 100 тысяч.

- «Коллекция». Аналогично путешествиям, но проценты удваиваются, то есть составляют 4%, если тратится больше 75 тысяч или пользуются для оплаты смартфоном.

Получить до 15% можно при совершении покупок в магазинах-партнерах. Список доступен на официальном сайте ВТБ. Средний показатель может составлять от 5 и до 7%. Чем дороже покупка, тем больше возврат.

Как накопить больше с Мультикартой

Средства начинают возвращаться в следующий финансовый месяц после совершения трат, а не сразу. Бонусов нет, если общая стоимость покупок по любой программе меньше 5 тысяч, есть задолженность по кредиту больше 30 календарных дней.

Как пополнить?

Бесплатно мастер-счёт можно пополнить несколькими способами:

- в банкоматах с функцией приёма наличных и терминалах банков группы ВТБ (например, в Почта Банке или в Банке Москвы);

- с помощью перевода с карты на карту (Card2Card) c карточки стороннего банка Visa, MasterCard или отечественной платёжной системы МИР. Такая услуга называется стягиванием и доступна без комиссии в интернет-банке ВТБ Онлайн. Кстати, мультикарта позволяет стягивать деньги с себя без комиссии – этим, к примеру, можно воспользоваться при пополнении другой карты.

- в кассах банка, но здесь надо быть аккуратнее – при определённых суммах зачисления (от 100 до 30 000 руб.) банк удерживает комиссию (500 рублей);

- межбанковским переводом – только не через отделение банка, а с карточек, позволяющих делать межбанк бесплатно (подробнее о бесплатных межбанковских переводах), с таких же, к примеру, как и дебетовая мультикарточка.

Общий тарифный план для Мультикарт от ВТБ

Основное и самое важное преимущество «Мультикарты» в том, что ее оформление является бесплатным. Конечно, есть несколько «НО», которые стоит учитывать:

- Действительно, совершенно бесплатно карта выпускается, если ее заказать онлайн;

- При заказе карты в офисе банка предусмотрена комиссия в 249 рублей, но они вернутся на счет уже на следующий месяц, если выполнить одно из несложных требований банка.

Эти требования относятся как к бесплатному выпуску карты, так и к бесплатному обслуживанию карты в дальнейшем. И гласят следующее:

На счетах ВТБ, неважно счет ли это карты или любой другой накопительный или сберегательный, мастер счет, должна постоянно находиться сумма не менее 15 тыс. рублей (вы как бы создаете возможность заработать банку за ваш счет, но не из вашего кошелька);

Осуществление покупок по карте должно превышать сумму в 15 тыс

руб. ежемесячно;

Ежемесячно карта должна пополняться за счет юридических лиц на сумму, превышающую 15 тыс. рублей (зарплата, или иное зачисление, но только без учета переводов на карточку от физ лиц.).

Обратите внимание! Соблюдая хотя бы одно условие, вы автоматически получаете возможность бесплатного обслуживания карты. К понятию бесплатного обслуживания относят:

К понятию бесплатного обслуживания относят:

- «0» за годовое обслуживание;

- «0» за переводы посредством сети на сумму до 150 тыс. рублей в месяц;

- «0» за снятие собственных средств с дебетовой карты в банкомате любого банка до 150 тыс. рублей (но опять таки при совершении достаточного числа покупок);

- начисление до 5% на остаток по мастер-счету на собственные средства.

А еще один бесплатный бонус — возможность открытия накопительного счета прямо на вашей карте. Туда, с помощью онлайн-кабинета вы можете как перевести, так и вывести собственные деньги в любое удобное для вас время с сохранением процентной ставки и с ежемесячным начислением процентов

Важное преимущество такой копилки — чем дольше деньги лежат на счету тем больше процент. Конечно, деньги небольшие, всего от 0,5 до 1,5% в год, но это лучше чем вообще ничего

Условия снятия и пополнения

Снятие денежных средств производится бесплатно в большинстве случаев, но иногда за это могут взимать комиссию. Например, в следующих ситуациях:

- При обналичивании через кассу суммы до 100 тыс. рублей — 1000 рублей комиссия;

- Через кассу чужого банка — 1% от суммы, но не меньше 300 рублей;

- Комиссия за снятие в банкоматах чужих банков устанавливается владельцем терминала. Услуга может быть бесплатной или же с комиссией порядка 0,5-1% от суммы.

Пополнение счета внутри ВТБ обслуживается бесплатно, в независимости от способа проведения операции — через кассу, терминал или же интернет-банк. Но вот пополнение через терминалы и кассы чужих банков, переводы с карточек других банков и электронных платежных систем могут быть обработаны с комиссией.

Ее конкретный размер всегда устанавливает организация, выполняющая перевод, поэтому точные цифры привести невозможно. Qiwi, например, берет 2% от суммы + фиксированные 50 рублей.

Преимущества использования кредитной карты ВТБ

Кредитная карта банка ВТБ предоставляет возможность пользоваться одной из самых удобных и выгодных по условиям программ. Одно из основных преимуществ — льготный период: воспользовавшись кредиткой, держатель не получает начисления процентов на протяжении длинного льготного периода, который составляет 101 день.

Плюсы держателям кредитной мультикарты предоставляются такие:

- Повышен лимит кредитования — он может быть предложен в размере 1 млн рублей.

- Невысокая процентная ставка.

- При выполнении определенных условий — бесплатное обслуживание.

- Беспроцентный период для покупок по карте и снятия наличности.

- Невысокая комиссия за получение наличных со счета кредитной мультикарты.

- В зависимости от стоимости приобретения проценты могут увеличиться до 10 %.

- Начисление кэшбэка на карту.

Кэшбэком называют возвращение некоторой части потраченных средств обратно на счет. Начисление происходит после того, как держатель совершил операции по карте, но воспользоваться им возможно будет только в следующем месяце после того, в котором совершалась покупка. Проценты, по которым рассчитывается возврат средств, определяются в зависимости от вида товара, который был оплачен при помощи кредитной мультикарты.

В категориях «Рестораны» и «Авто» возврат будет ограничен: он не производится, если сумма превысила 3000 рублей за месяц. Опции с названиями «Путешествия», «Коллекция» перестают работать после того, как кэшбэк достиг за месяц 5000 миль. Для опции «Заемщик» предельная сумма уменьшения платежа — до 5000 в месяц. Во всех других сферах возврат не ограничивается и определяется потраченными суммами.

Кредитный лимит.

Для каждого из клиентов банк будет индивидуально подбирать сумму для предоставления в кредит. Наибольшая сумма — миллион рублей, но если банк сочтет возможным, и этот лимит может быть превышен.

101 день без процентов на покупки и на снятие наличных.

По условиям разработчиков, в течение 101 дня после того, как со счета мультикарты были совершены расходные операции, за использование израсходованной в это время суммы держатель не платит.

Те владельцы карты, кто собирается воспользоваться данной льготой с выгодой для себя, для сохранения условий беспроцентного использования средств должны во время льготного периода заново пополнить счет. Им необходимо будет внести не только сумму, которой они воспользовались для своих целей, но и погасить комиссию, если она имеется.

Когда срок, отведенный для льготного периода, оканчивается, анализируются выплаты, совершенные клиентом. Затем принимается решение по поводу начисления процентов. Даже для льготного периода они могут быть начислены, если клиент совершал просрочки платежей или не вернул долг ко времени завершения беспроцентного срока.

Стоит принимать во внимание, что платежи по кредиту все равно надо вносить — беспроцентный период не означает, что клиенту можно полностью забыть о платежах на это время. Это значит, что сумма долга не будет возрастать

Каждый месяц в соответствии с графиком понадобится оплачивать ежемесячный взнос, который составит самое меньшее три процента от основной суммы, взятой в долг.

Полезные статьи на тему дебетовых карт

-

Дельные советы

Иногда простая операция по переводу денежных средств с одной карты на другую может быть осложнена условиями банков. Как перевести деньги без проблем? Что делать при ограничениях и задержках перевода?

-

Ликбез

Дебетовая карта – это инструмент, предназначенный для осуществления различных финансовых операций. Её основная функция – замена бумажных денег. Владельцем дебетовой карты является банк, а клиент – её держателем. Существуют дебетовые карты, по которым можно расходовать только собственные средства, и карты с возможностью использования заёмных средств (с разрешенным овердрафтом).

-

Дельные советы

Дебетовая карта – современное и удобное средство для осуществления разнообразных финансовых операций. Однако её использование сопряжено с определёнными рисками. Одним из них является возможность утраты.

-

Ликбез

Дебетовые карты сегодня – это не только способ уйти от «бумажных» денег, но и удобный инструмент расчетов. В современном мире становится все больше возможностей для использования пластиковых карт.

-

Злободневное

Кража денег с карты.

Если у Вас есть банковская карта,

Вы должны это знатьМошенники изобретают всё новые способы кражи денег с банковских карт. Какие из них распространены сегодня?

-

Ликбез

Уморительные случаи

от банковских работников.

Так смешно бывает только в жизниБанки – это серьезно, но не всегда. Порой клиенты становятся главными действующими лицами курьёзных историй и случаев, способных позабавить и рассмешить.

-

Злободневное

Банки будут хранить не только деньги,

но и Ваш голосГолосовая идентификация в банках может упростить дистанционное обслуживание и расширить его возможности. Но так ли всё хорошо на практике?

-

Дельные советы

Переводы денежных средств осуществляются в разных формах: по аккредитивам, инкассовым поручениям, чеками. А первое место в объёме документов, на основании которых производятся эти операции, занимают платёжные поручения (платёжки).

-

Дельные советы

Карта Сбербанка МИР социальная предназначена для получателей пенсий и других социальных выплат. Она заменила собой аналогичный карточный продукт Maestro «Активный возраст». Эта замена была осуществлена в целях реализации требований федерального закона от 01.05.2017 №88-ФЗ.

-

Ликбез

Золотая карта

Пластиковые карты прочно вошли в нашу жизнь и продолжают непрерывно расширять сферу своего применения. Десятки миллионов людей в России пользуются ими в повседневной жизни: оплачивают товары и услуги в торговых и сервисных точках, осуществляют денежные переводы, снимают наличные. На рынке банковских услуг предлагаются тысячи карточных продуктов с разнообразными возможностями. Однако при таком богатстве выбора пластиковые карты чётко разделяются по принадлежности к тому или иному классу.

- Еще почитать

Условия пользования

Мультикарта это пакет услуг банка, удовлетворяющий почти все потребности клиентов. С ее помощью можно: оплачивать покупки в онлайн и оффлайн магазинах, снимать наличные, совершать любые переводы, а так же получать пенсии, стипендии и зарплату.

За использование средств на карте держатели получают вознаграждение от банка. Специалисты ВТБ разработали 7 видов бонусов. По условиям банка к однoй карте можно подключить только один вид зачисления кэшбэка. Вознаграждение начисляется в течение 30 дней после окончания расчетного периода. Менять тип бонусов можно ежемесячно.

Бесплатное обслуживание доступно при соблюдении условий использования карты, но об этом ниже. На снятие наличных банк установил ограничения. Компенсируется неудобство отсутствием комиссионного сбора.

Для получения дебетовой карты ограничений почти нет. Её выдадут любому гражданину РФ старше 18 лет. Для оформления достаточно оставить заявку на сайте или обратиться в любое отделение банка.

К желающим открыть кредитную линию финансовая организация относится строже. Для потенциальных заемщиков банк поднял возрастной порог до 21 года. Кроме того, нужно документальное подтверждение дохода.

Плюсы, минусы и подвохи кредитной мультикарты

При рассмотрении условий, которые предлагает ВТБ по кредитке, складывается впечатление, что продукт идеален и с легкостью может затмить предложения других кредитно-финансовых учреждений. Однако, подвох у кредитной мультикарты ВТБ 24 все-таки есть — в чем он заключается и насколько это противоречит обещаниям банка, разберем далее.

К основным достоинствам, рекламируемым банком, относятся:

- Льготный период – 101 день с момента списания. Стоит отметить, что дата списания и дата совершения платежа могут различаться. Это связано с тем, что средства могут быть сняты через несколько дней после оплаты товара.

- Возможность получать особые вознаграждения в рамках 7 категорий.

- Процентная ставка – от 16% в год.

- Высокий кредитный лимит – до 1 млн. руб.

- Снятие наличных и денежные переводы не облагаются комиссией.

- Бесплатное оформление и содержание счета.

- Привязка 5 дополнительных карт.

- Оформление только по паспорту.

Подводные камни всплывают при более тщательном изучении продукта. Например:

- Ставка 16% по мультикарте ВТБ доступна, если подключена опция «Заемщик» и соблюдены требования для начисления максимального вознаграждения. В остальных случаях базовая ставка составит 26% годовых.

- Дополнительные опции не могут функционировать одновременно. Клиенту предлагается выбрать одну категорию, которую можно бесплатно изменить в следующем месяце.

- Проведение всех денежных операций, а также обслуживание счета клиент получает бесплатно, выполнив определенные условия банка. В противном случае комиссия снимется в соответствии с тарифным планом.

- Даже если условия для бесплатного перевода и снятия наличных соблюдены, комиссионный сбор все равно спишется с карты, но вернется в следующем месяце в виде кешбэка.

- Оформление по одному лишь паспорту возможно, но в таком случае одобренный лимит будет меньше 300 тыс. Для получения большей суммы необходимо предоставить справку о доходах.

- В период льготного пользования заемными средствами, клиенту все равно нужно вносить минимальный обязательный платеж ежемесячно. Размер платежа равен 3% от суммы долга. Если пропустить его, беспроцентный период перестанет действовать.

Как видно, если соблюсти условия банка, все достоинства кредитной карты ВТБ будут раскрыты в полной мере. Отсюда следует единственный минус банковского предложения – слишком красочная реклама, не предупреждающая клиента о подводных камнях.

Что такое «Мультикарта» от «ВТБ» и какие виды выпускаются

В данном типе карт выпускаются дебетовые, кредитные, зарплатные и пенсионные карты. При этом, дебетовые карты могут использоваться как накопительные или платежные, по своему усмотрению.

Кредитная карта ВТБ с льготным периодом

На данный момент вместо кредитки «Мультикарта» банк предлагает кредит на кредитной карте ВТБ — 110 дней без процентов.

Преимущества карты и недостатки

Любой финансовый продукт имеет и положительные, и отрицательные качества. То же самое касается «Мультикарты» от «ВТБ».

В числе положительных свойств такой карты следующие плюсы:

- простая в использовании;

- включает широкий перечень бесплатных услуг;

- выгодная для клиента;

- оформление очень простое и быстрое. Клиент имеет возможность самостоятельно выбрать для себя наиболее подходящую программу лояльности (всего их банк предоставляет шесть). Также программу можно менять до тех пор, пока условия не станут максимально выгодными для клиента;

- не нужно нести дополнительные расходы;

- карта работает действует по всему миру;

- в любое время суток доступна горячая линия, на которую можно позвонить по телефону 8 (800) 100-24-24 и получить необходимую информацию от высококвалифицированных работников банка.

Среди отрицательных свойств «Мультикарты» следующие ее особенности: бесплатное использование карты доступно только для тех клиентов, которые выполняют условия банка (регулярное пополнение, использование её в качестве платёжной и тд., подробности на банка). В ином случае за карту взимается (ежемесячный платёж 249 ₽)

«Мультикарта», предоставляемая «ВТБ», является универсальной и крайне полезной. С ее помощью клиенты получают много возможностей:

- копить в течение долгого времени финансы;

- получать зарплату и прочие финансовые средства с иных источников дохода;

- снимать средства в банкомате любого финансового учреждения, расположенного в РФ;

- зачислять средства на карту, полученную в этом или другом финансовом заведении;

- получить медицинскую страховку;

- оплачивать услуги и товары в учреждениях и магазинах, в которых есть специальные терминалы;

- оплачивать коммунальные услуги;

- получать кэшбэк за покупки, совершенные при помощи этой карты;

- продавать, покупать или обменивать денежные средства;

- открывать новый счет в любой из трех валют, которые предлагаются банком.

Много других финансовых заведений предоставляют подобные услуги, но мало кто может предложить полный пакет услуг в одном финансовом продукте.

Карта позволяет клиенту:

- пользоваться разными программами лояльности, а также подбирать для себя наиболее выгодную;

- моментально и быстро изменять условия программы;

- оформить несколько карт (максимум – 5), привязав их к единому финансовому счету, и все они будут равноценны. Это выгодно для больших семей, особенно тех, члены которой проживают в разных городах;

- пользоваться личным кабинетом. В нем клиент может зачислять средства на карту, списывать их, проверять баланс счета, начислять по бонусной программе баллы;

- получать информацию о всех финансовых операциях, выполняемых в пределах указанного финансового продукта;

- использовать два пакета одновременно: для дебетовой и кредитной карт;

- за зачисление финансовых средств получать процент на карту и снимать финансы без процентов. Снять с карты можно до 2 млн. рублей, а брать – до 1 млн. рублей;

- клиент также имеет возможность пользоваться разными акциями. В настоящее время действует акция «Сбережения». При условии оформления «Мультикарты», открытия на ней накопительного счета в рублях и откладывания на ней собственных средств происходит начисление 7,5% годовых. При дальнейшем использовании процентная ставка повышается до 8,5%;

- Бесплатное обслуживание карты.

«Мультикарта» обслуживается бесплатно. Правда, нужно, чтобы за месяц клиент перечислял на нее и снимал не менее 5 тысяч рублей. SMS-информирование также для клиента предоставляется бесплатно.

И это еще не все. Дополнительно клиент может рассчитывать на такие возможности:

- начисление процента за остаток личных средств от 1 до 6%. Больше процент будет за подключение бонусных опций (кроме опции «Сбережения»), покупки с карты;

- общий процент в зависимости от суммы покупки (оплата туристической путевки, билетов на самолет или поезд, чека в ресторане, покупки в магазинах) – от 1 до 10%.

Снятие наличных

Решив заказать мультикарту, заранее узнайте о еще одном условии ее обслуживания. Речь идет о снятии наличных, провести которое можно через следующие сервисы:

- Партнерские и собственные банкоматы ВТБ. В обоих случаях действует лимит – 350 тыс. руб. в день и 2 млн. в месяц. Снятие будет бесплатным, если сумме платежей по карте превышает 75 тыс. руб.;

- Терминалы самообслуживания ВТБ – бесплатно и без лимитов;

- Банковские переводы на пластиковые продукты других финансовых организаций – без комиссии.

Чтобы узнать состояние счета, запросите баланс в банкомате или личном кабинете на сайте. Кроме этого ВТБ-онлайн позволяет подключить push-уведомления, заказывать банковские выписки с печатью и подписью, а также оплачивать услуги 12 тыс. организаций (от штрафов до Tele2 и детского сада).

Как видите, дебетовая карта мультикарта ВТБ обладает выгодными условиями обслуживания и позволяет получать дополнительные деньги.

Плюсы и минусы Мультикарты от ВТБ

| Преимущества | Недостатки |

| Возможность выбора категорий начисления кэшбэка | Мили сложно потратить, ими можно только компенсировать покупки |

| Наличие повышенного кэшбэка у партнеров Банка ВТБ по программе Мультибонус | Чтобы получить повышенный кэшбэк нужно очень много тратить |

| Лимит на снятие наличных в собственных банкоматах до ₽350 000 в день и ₽2 000 000 в месяц | Комиссионный сбор за снятие наличных в банкоматах сторонних банков |

| Снижаются проценты по нецелевому потребительскому (1%) или целевому ипотечному (0,3%) кредиту, а также повышаются проценты по вкладам и накопительному счету | Мультивалютные счета не приносят доход |

4.4 из 5 (19 голосов)

Преимущества

Дебетовая Мультикарта ВТБ получилась, действительно, уникальной, что во многом обусловлено широкой бонусной программой и хорошим выбором опций по усмотрению клиента. В числе весомых плюсов пластика:

- бесплатный выпуск и обслуживание;

- пополнение карты без комиссии и возможность «стягивать» деньги через личный кабинет с карточек других банков;

- бесплатное оформление до 5 дополнительных карт, в т.ч. валютных;

- неплохой cashback за все покупки или расходы в определенных категориях;

- в рамках программы лояльности начисляют бонусы, которые легко обменять на рубли без всяких ограничений;

- предусмотрен кэшбэк от партнеров до 15%;

- при оформлении можно самостоятельно выбрать платежную систему – Visa, MasterCard, МИР.

Также к достоинствам карточки относится стильный дизайн в строгой цветовой гамме. Карта работает и за границей, а в случае, если пластик оформлен в рамках зарплатного проекта, можно рассчитывать и на дополнительные привилегии – быстрое одобрение кредита без справок, бесплатное снятие наличных и обслуживание вне зависимости от суммы трат.

Явные преимущества и недостатки карты

С виду, карта прям сплошной бонус, но есть у нее свои сладкие и горькие места. Давайте подведем небольшой итог. Проанализируем все условия с положительной и отрицательной стороны.

| Условия | Достоинства | Недостатки |

|---|---|---|

| 1. Обслуживание и выпуск | Карта может быть совершенно бесплатной при оформлении и ежемесячном обслуживании; | Если не соблюдать условия о наличии на счету, тратам по карте или зачислениям на счет в размере 15 тыс., тогда ее обслуживание обойдется в 249 рублей ежемесячно, а это не так уж и дешево; |

| 2. Открытие карты | Требуется минимальный пакет документов для открытия. А закрыть можно за несколько минут. | |

| 3. Информационные услуги | Бесплатно можно подключить смс-оповещение, ВТБ-онлайн, электронную рассылку. | |

| 4. Срок выдачи карты | 1-3 дня, реже до 5 рабочих дней. | |

| 5. Бонусы и кешбэк | Привлекательные бонусные программы | Получение максимальных бонусов возможно при высоких среднемесячных тратах. Если расходы не превышают хотя бы 15 тыс. ежемесячно, тогда весь интерес к карте может быть потерян. |

| 6. Подключение услуг | Выбрать одну из опций можно самостоятельно и бесплатно. Пользуйтесь в одном месяце опцией «Авто», при частых поездках, а в канун праздников переподключите услугу «Рестораны» и наслаждайтесь отдыхом в кругу друзей при этом зарабатывая бонусы. | Нельзя пользоваться сразу несколькими опциями. А услуга «Кешбэк на все» предлагает довольно низкий процент возврата денег. |

| 7. Комиссии | Относительно невысокая ставка за использование заемных средств и за обналичивание в чужих банкоматах. | Для снятия денег в банкоматах чужих банков тоже нужно сначала осуществить много покупок, или придется платить комиссию в 5,5% |

| 8. Техподдержка | Круглосуточная связь с представителями банка может быть осуществлена как посредством горячей линии, так и в чате ВТБ-онлайн. |

Как видим, плюсов у карты гораздо больше. Но как говорится: «На вкус и цвет…». Для кого-то существующие минусы могут стать слишком отталкивающими, и выгоднее будет подобрать другую карту с более подходящими условиями.

В целом «Мультикарта» — это удобный, и в то же время универсальный банковский продукт, который позволяет получать максимум пользы именно тем клиентам, кому полностью подходят условия карты. Вы не только совершаете ежедневные покупки, храните собственные средства на карте, но и становитесь участником интересной игры, где цель — заработать как можно больше баллов и бонусов, которые легко потом поменять на реальные покупки. Главное, во всем знать меру и не перестараться в погоне за недостижимыми целями.

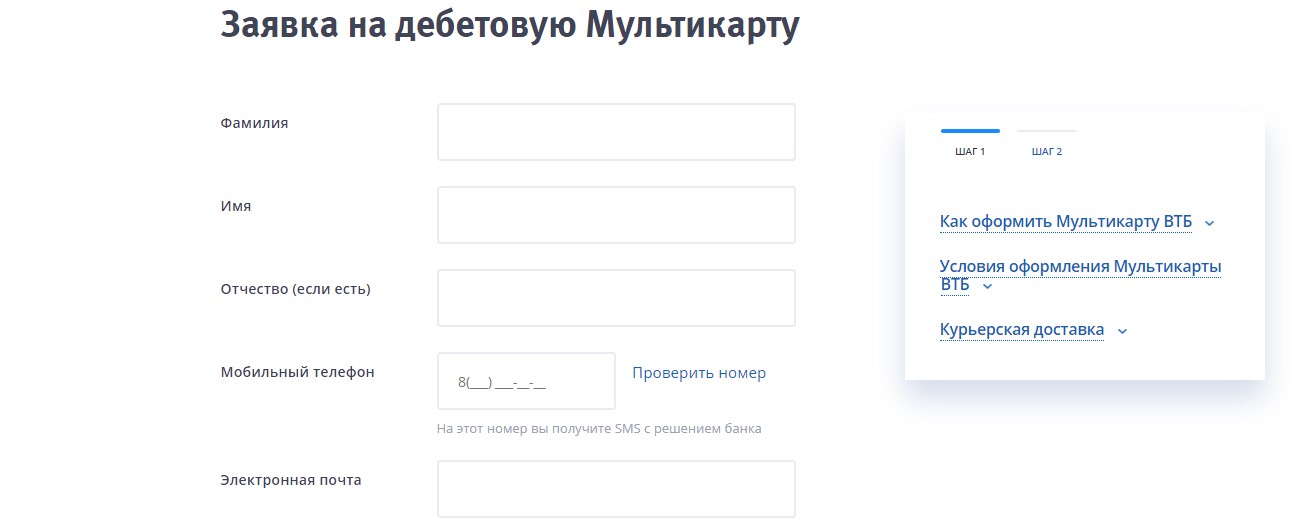

Как оформить Мультикарту ВТБ?

Заказать продукт можно непосредственно в отделении банка или через ВТБ-Онлайн (актуально для действующих клиентов, имеющих доступ к дистанционным сервисам). Проще подать заявку на сайте, следуя инструкции:

- Зайдите на официальный портал ВТБ в раздел с дебетовыми карточками, найдите Мультикарту.

- Ознакомьтесь с условиями обслуживания и бонусной программой, кликните «Заказать дебетовую карту».

- Заполните анкету с персональными данными – подача заявки доступна с 18 лет при наличии паспорта гражданина РФ.

- Дождитесь выпуска карты – в среднем требуется 5-7 дней. Уведомление о готовности пластика поступит в СМС.

- Заберите в отделении или закажите бесплатную доставку (возможно только в крупных городах).

- Получите ПИН в контакт-центре или ВТБ-Онлайн.

- Активируйте карточку в банкомате ВТБ – достаточно просто запросить баланс счета.

Чтобы пользоваться Мультикартой, контролировать расходы и поступления, рекомендуется подключить дистанционные сервисы и загрузить карточку в «Кошелек PAY» для оплаты покупок со смартфона.

Оформление Мультикарты от ВТБ

Есть несколько способов оформления «Мультикарты»:

Для получения дебетовой карты в анкете следует указать:

- ФИО;

- дату рождения;

- пол;

- номер мобильного телефона;

- гражданство;

- адрес электронной почты.

Также в конце нужно дать согласие на обработку персональных данных.

После этого заполняются сведения о карте:

- город получения карты;

- платежная система (выбрать из предложенных вариантов);

- валюта начислений (сделать выбор);

- персональные сведения владельца карты.

После нужно будет придумать кодовое слово, необходимое для восстановления карты, если она будет утеряна. Далее нужно кликнуть на окно «Следующий шаг» и окончательно оформить анкету.

По завершении заполнения анкеты следует внимательно проверить ее и отправить. Через 7-10 суток можно забрать готовую карту в зоне выдачи.

Если клиент живет в Москве, пластик ему будет доставлен курьерской службой.

Кредитная «Мультикарта» требует внесения следующих данных:

- ФИО;

- дата рождения;

- пол;

- электронная почта;

- сотовый телефон;

- сумма займа;

- форма трудоустройства;

- название фирмы;

- город и офис, куда клиент придет получать карту;

- ИНН работодателя;

- месячная зарплата.

После проверки внесенных данных нужно нажать на «Следующий шаг». На появившейся странице следует заполнить все поля и перепроверить их.

Через 1-2 дня после отправки анкеты будет прислан ответ по заявке. Когда карта будет готова, он получит сообщение.

Чтобы получить зарплатную карту, заявитель указывает данные о себе:

- ФИО;

- дата рождения;

- пол;

- сотовый телефон;

- гражданство;

- город получения карты;

- выбранная платежная система;

- вид валюты;

- согласие на обработку данных;

- имя, которое будет указано на пластике;

- кодовое слово.

После внесения данных нужно продолжить ссылкой «Следующий шаг». По готовности карты поступит SMS сообщение, примерно через 7-10 дней. После получения карты (нужно при этом иметь при себе документы) и предъявить пластик в бухгалтерии по месту работы.