Мультикарта втб

Содержание:

- Годовое обслуживание

- Условия пользования

- Как пополнить мультикарту VTB

- Виды дебетовых карт серии «Мультикарта»

- Условия на кредитной «Карте Возможностей» предложенной вместо «Мультикарты»

- Пакет услуг — Мультикарта ВТБ

- Новые условия накопительного счета

- Отличительные особенности Мультикарты ВТБ

- Условия бесплатного обслуживания

- Условия зарплатной Мультикарты

- Недостатки и подвохи

- Мнение редакции «Финансы Для Людей»

- Бонусные опции – какие вознаграждения доступны?

- Плюсы Мультикарты

- Требования к заемщикам по Мультикарте ВТБ 24

- Дебетовая Мультикарта ВТБ — условия пользования и тариф в 2020

- Что предлагают конкуренты

- Как подключить кэшбэк?

- В чем подвохи Мультикарты от банка ВТБ?

- Чем отличается Мультикарта от других карт?

- Стоит ли доверять деньги банку?

- Кредитная карта Мультикарта — условия

- Опция «Заемщик»

- Преимущества и недостатки мультикарты

Годовое обслуживание

При заказе пластика автоматически подключается пакет услуг «Мультикарта». В рамках его можно получить до 5 дебетовых или кредитных карт. Бесплатно.

Но при выполнение вполне лояльных условий — ежемесячная плата отменяется.

Условия бесплатности (любое на выбор):

- тратить по карте от 15 тысяч рублей в месяц;

- минимальный суммарный остаток в течение месяца на всех счетах банка — от 15 000 рублей;

- перечисление зарплаты на карту от 15 тысяч (либо перевод от любого юридического лица);

- перечисление пенсии.

Если вы не подходите ни под один из вышеперечисленных пунктов, то советую карту не получать. Отдавать 3 000 рублей в год за пластик не очень выгодно.

По моему мнению, маркетологи банка специально создали дополнительное условие «платности» пакета. Людям нравится возможность получения халявы.

Условия пользования

Зарплатные клиенты и пенсионеры, жители Санкт-Петербурга, при оформлении онлайн получают пластик совершенно бесплатно. В отделении, за исключением перечисленных лиц, необходимо заплатить 249 рублей. Разрешается открывать до 5 кредитных и дебетовых карт. Шестая и последующая за плату.

Конкретные условия зависят от типа оформляемого пластика:

- Кредитная теряет свою привилегированность после окончания льготного периода. До 25 числа каждого месяца необходимо внести как минимум 3% от израсходованной суммы. Когда завершается беспроцентный период начинают идти проценты. Пенни и штрафы назначаются согласно кредитному соглашению.

- Дебетовая, зарплатная, пенсионная карточки обслуживаются на общих условиях пакета услуг «Мультикарта». Он начинает действовать с момента пользования пластиком. Чтобы активировать пластик необходимо позвонить в call-центр 8 800 100‑24-24, пройти в ближайший банкомат, обратиться к сотруднику отделения, если оформление осуществляется в филиале, провести операцию по безналичному расчету через личный кабинет.

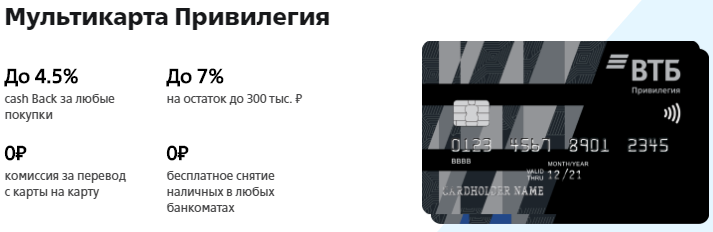

Условия пользования мультикартой

Преимущество пакета «Мультикарта» заключается в бесплатном обслуживании, к которому относятся отсутствие платы за следующие опции:

- обслуживание;

- перевод до 150 000 рублей ежемесячно;

- снятие наличных с дебетовой (!) карты до 150 000 в любом банкомате, а не только сети ВТБ.

Привилегии подразумевают три специальные функции по системе bonus:

- 5% вознаграждения на остаток собственных средств по мастер-счету;

- открытие накопительного счета, позволяющего сохранить и приумножить сбережения по ставке 0,5-1,5%, сохраняемой даже при снятии части денежных средств;

- пользование опциями «Авто», «Рестораны», «Путешествия», «Коллекция», а также «Cash Back на все».

Последняя позволяет получать кешбек абсолютно за каждый потраченный рубль, но в гораздо меньшем эквиваленте, нежели другие. Преимуществом является охват всех трат.

Условия пользование мультикартой ВТБ Привелегия

Условия пользование мультикартой ВТБ Привелегия

Как пополнить мультикарту VTB

Для пополнения мультикарты ВТБ можно использовать несколько разных способов:

- Безналичные переводы прямо на карточный счет. Если средства перечисляются из другого банка, то будет взиматься комиссия. Если же перевод совершается со счета клиента ВТБ, то это бесплатная операция.

- Пополнение в кассе банка. Для этого способа при себе нужно иметь нужную сумму, непосредственно саму карту и паспорт гражданина РФ. Достаточно посетить любое отделение банка и попросить менеджера пополнить платежное средство.

- Пополнение в банкомате. Подходят только те банкоматы, которые могут принимать деньги.

- Пополнение в терминале. Самый распространенный вариант.

Найти банкоматы и отделения ВТБ можно при помощи специального сервиса на сайте банка:

/6.jpg)

Виды дебетовых карт серии «Мультикарта»

| Дебетовые карты ВТБ | Краткое описание | Стоимость оформления / обслуживания | Кэшбэк за покупки / у партнёров ВТБ | Доход по накопительному | Заявка на карту |

|

Дебетовая Мультикарта |

Универсальная дебетовая | Бесплатно/бесплатно | до 1,5% / до 15% | до 5% | Заказать |

|

Цифровая Мультикарта |

Цифровая карта с моментальным выпуском | Бесплатно/бесплатно | до 1,5% / до 15% | до 5% | Заказать |

|

Дебетовая ЭкоМультикарта |

Экокарта выполненная из биоматериала | 99₽ / бесплатно | до 1,5% / до 15% | до 5% | Заказать |

|

Дебетовая Мультикарта Мир-Maestro |

Оплата по всему миру | Бесплатно/бесплатно | до 1,5% / до 15% | до 5% | Заказать |

| Дебетовая Мультикарта «Тройка» | Транспортная карта | до 1,5% / до 15% | до 5% | Заказать |

Условия на кредитной «Карте Возможностей» предложенной вместо «Мультикарты»

Наличие условия 110 дней без процентов позволяет, не платить проценты за пользование суммой использованной для оплаты товаров и услуг. На снятие и переводы, беспроцентные условия только первые 2 месяца (с начала льготного периода)

| Условия по кредитной «карте возможностей» ВТБ | |

| Лимит суммы | до 1 млн. ₽ |

| Длительность льготного периода (без процентов) | 110 дней |

| Процентная ставка за пользование кредитом в льготный период, годовых | 0% |

| Ставка по кредиту на оплату товаров и услуг вне льготного периода (при нарушении условий) | от 14,9% |

| Ставка по кредиту на снятие наличных | от 34,9% |

| Нижний предел суммы ежемесячных выплат по основному долгу (снятой с карты) | не менее 3% |

| Минимальный ежемесячный платёж по основному долгу | не менее 3% |

| Комиссионный сбор за снятие наличных с карты ВТБ | 0 ₽ — при сумме до 50 тыс. ₽ (в мес.); 5,5% (мин. 300 ₽) — при сумме более 50 тыс. ₽ (в мес.) |

| Сбор за переводы на карты других банков | 5,5% (мин. 300 ₽) |

| Пеня за нарушение графика выплаты задолженности | 0,1% от суммы задолженности в день |

| Кэшбэк за покупки | 1,5% за любые покупки; до 15% за любые у партнёров |

Кредитная карта является выгодным банковским продуктом, позволяющим совмещать кредитные программы с бонусными программами дебетовых карт серии «Мультикарта» ВТБ. Оформив кредитную карту можно получить условия, аналогичные карте рассрочки с кэшбэком.

Пакет услуг — Мультикарта ВТБ

Пакет услуг от банка ВТБ по дебетовой карте Мультикарта обладает действительно большим количеством плюсом. Нет не рекламирую, всего лишь констатирую факт. Вообще, конечно, пакет услуг так себе, с учетом того, что остальные банки просто включили эти услуги по умолчанию в тариф к банковской карте и никаких лишних забот не доставляют клиенту. Я не против, нет не подумайте. Тут рассуждения лишь с точки зрения чистоты и простоты всего дела. Ведь мы привыкли, к тому что весь пакет услуг от ВТБ в других банках это нормальная и обычная практика, но когда делают на это акцент, то первое что приходит в голову: меня что хотят «налюбить»? Понимаете, да о чем я? Так вот об услугах то:

- У вас есть возможность открыть счет в любой валюте в любое время. Достаточно удобно.

- Медицинская страховка. Хз че значит, надо уже в банке уточнять

- Кэшбэки и бонусы, собственно о чем и говорил

- Снимайте ваши средства в любом банке страны. Чет не уверен я в этом. Но инфа есть

- Возможность оплачивать коммунальные услуги и ЖКХ

- Перевод зарплаты. То есть можно вашу дебетовую карту сделать зарплатной

Что такое мастер счёт ВТБ

Банк предлагает кучу непонятных услуг. И одна из них «Мастер счет». Смысл какой это по факту тоже пакет услуг, но обязательный. Раньше по карте Альфа-банка такой пакет услуг предлагался, но к счастью они отказались от него.

В пакет услуг входит: возможность обменивать валюту, открытие счетов, оповещение о движениях по счету. Но что примечательно, пакет услуг этот бесплатный. Так что, я думаю, переживать не о чем.

Новые условия накопительного счета

Государственный банк ВТБ на днях объявил о старте акции по накопительному счету «Копилка». Банк предложил клиентам процентную ставку вплоть до 8% годовых – на данный момент это максимально возможная доходность среди всех вкладов и накопительных счетов.

В отличие от классического вклада, условия накопительного счета несколько иные:

- проценты начисляются за каждый день, в течение которого на счете находились деньги;

- проценты выплачиваются ежемесячно, их сумма зачисляется на этот же самый счет (правда, в месяц, когда клиент закрывает счет, проценты не выплачиваются);

- счет можно свободно пополнять и без ограничений снимать с него деньги, а проценты будут начислены на фактические остатки по нему за каждый день.

- банк оставляет за собой право в одностороннем порядке изменить процентную ставку.

Открыть счет можно через «ВТБ Онлайн», причем даже если у клиента еще нет продуктов от банка – это делается через Госуслуги.

Условия по процентным ставкам такие:

- при сумме до 1 миллиона рублей – до 8% годовых в первые 3 или 6 месяцев, и 5% годовых с 7-го месяца;

- при сумме от 1 до 1,5 миллионов рублей – фиксированные 5% годовых;

- при сумме от 1,5 миллионов рублей – фиксированные 4% годовых.

Процентная ставка в 7% годовых (базовая, увеличенная на 3 пункта) применяется в первые 3 месяца, если клиент открыл счет до 2 сентября 2021 года, и 6 месяцев если после 3 сентября.

Продавать машины разрешили без системы ЭРА-ГЛОНАСС. Какие плюсы и минусы такого решения?

Чтобы получить максимальную процентную ставку в 8% годовых (за счет надбавки в размере 1%), клиент должен подключить опцию «Сбережения». Чтобы опция действовала, у клиента должна быть «Мультикарта» от ВТБ, по которой он проводит оплат в месяц минимум на 10 тысяч рублей.

При этом опция работает лишь на остаток по счетам в размере не более 1,5 миллионов рублей.

Отличительные особенности Мультикарты ВТБ

Клиенты ВТБ, впервые слышащие непривычное название задаются вопросом: «Что такое мультикарта и в чем подвох?» Понять нетрудно: «Платиновая» Мультикарта совмещает в себе функции и преимущества нескольких видов банковских карт. Благодаря этой особенности она может удовлетворять потребности большинства клиентов ВТБ.

В соответствии с подключаемыми опциями, она одновременно может быть банковской картой для накопления средств, платежной карточкой и кэшбек картой. Основной особенностью является то, что карту можно настроить под конкретные потребности отдельного пользователя, подключая необходимые опции.

Являясь одновременно кредитной и дебетовой, Зарплатная мультикарта ВТБ удобна и для пенсионеров, и для трудящихся, поскольку на нее можно зачислять и пенсию, и зарплату.

Условия бесплатного обслуживания

Чтобы использование пластика приносило максимум пользы, необходимо заранее изучить все пункты программы. В описании к продукту от ВТБ говорится о том, что по мультикарте втб должны соблюдаться следующие условия бесплатного обслуживания:

- Наличие собственных средств на мастер-счете или карте в размере 15 000. Сумма не должна опускаться ниже этого уровня.

- Ежемесячно совершать покупки по всем картам в рамках пакета «Мультикарта» на суммы от 15 000.

- Поступление на зарплатную карту не менее 15 000 от юридического лица. Это особенно актуально для индивидуальных предпринимателей, желающих открыть пластик данного типа.

Если эти пункты соблюдены, даже плата за оформление пластика в отделении возвращается в виде кэш бэка. Когда они нарушены, ежемесячно за обслуживание взимается 249 рублей.

Условия зарплатной Мультикарты

Участие в зарплатном проекте ВТБ начинается с обращения работодателя к представителям финансовой организации. После заключения договора все сотрудники получают активные мультикарты ВТБ.

Оформить карту можно без участия работодателя, обратившись в банк лично или через интернет. В течение 14 дней карту доставят в выбранный офис. После этого останется отнести ее реквизиты в бухгалтерию и приложить к ним заявление о переводе выплат в ВТБ.

Как активировать зарплатную карту ВТБ?

Для активации необходимо получить PIN код. Карта начнет работать после первой операции, которая требует его введение.

Зарплатная карта МИР

МИР имеет такой же функционал, как обычная дебетовая карта. Ее используют при расчетах с работниками бюджетной сферы, сотрудниками МВД, кадровыми военными и солдатами срочной службы. Действует она только на территории России. Оплатить покупки и услуги с помощью мультикарты МИР за рубежом можно только в Армении. В других странах она не работает.

Недостатки и подвохи

Складывается впечатление, что предложение идеально. Но ведь так не бывает, верно? В чем подвох зарплатной мультикарты ВТБ 24? На самом деле, подводных камней мало. Во-первых, клиенту «насильно» оформят три счета в рублях, евро и долларах соответственно. Для некоторых такой навязчивый сервис может быть минусом.

Во-вторых, все-таки у ВТБ не настолько широкая сеть банкоматов, как у того же Сбербанка. При этом ВТБ не особенно старается заключать партнерские соглашения с другими банками, поэтому чаще всего придется искать именно банкоматы ВТБ.

В-третьих, пользование интернет-банкингом осложнено: для этого придется не только оформлять мастер-счет, но также лично явиться в банк за получением временного логина и пароля. Пользователям, любящим быстрый и современный сервис, такая нерасторопность наверняка не понравится.

Мнение редакции «Финансы Для Людей»

Пакет услуг Мультикарта ВТБ – это весьма смелый ход одного из крупнейших банков РФ.

Достойная бонусная программа, которая «подстраивается» под потребности клиента, возможность бесплатно оформить и обслуживать несколько разных карт (в том числе кредитную), бесплатные снятия и переводы, универсальность – всё это увеличивает потребительскую ценность банковского продукта и делает его претендентом на использование в качестве основного средства оплаты в вашем кошельке.

Но сделав свой выбор в пользу этого продукта, вам придётся смириться со сложностью в его освоении и с тем, что, по всей видимости, надо будет «жертвовать» другими, не менее интересными, но не такими универсальными банковскими карточками. Только в этом случае вы сможете воспользоваться всеми возможностями мультикарты с наибольшей выгодой.

Да, ВТБ не сильно церемонится, ставя величину кэшбэка и другие параметры в прямую зависимость от оборота по карточке, но если вы сделаете её основной (и раздадите допки своим родственникам), то у вас есть все шансы получить от карты «всё лучшее»!

Людям с доходами выше среднего однозначно имеет смысл к ней присмотреться. Да и людям с достатком поменьше её преимущества тоже не повредят, тем более, что карты в рамках пакета услуг легко сделать бесплатными.

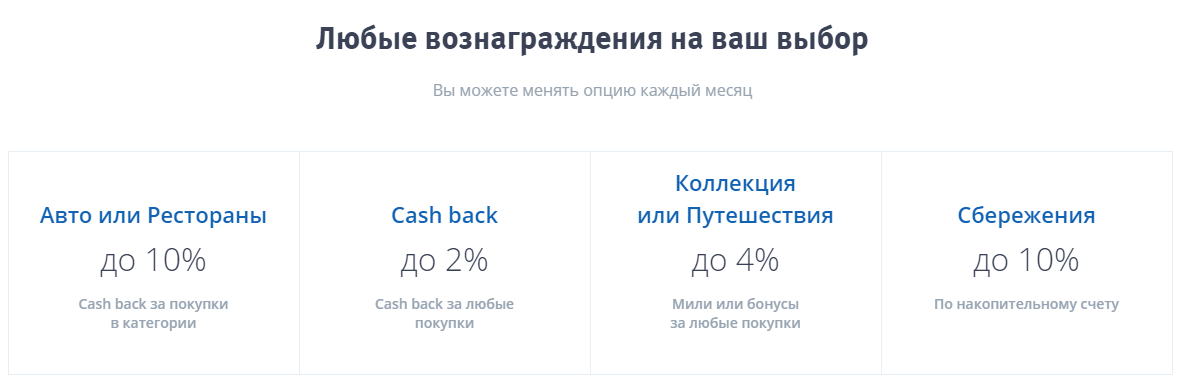

Бонусные опции – какие вознаграждения доступны?

Основная фишка Мультикарты – необычная бонусная программа, в рамках которой клиент получает вознаграждения за покупки. Если у других банков (например, у Сбербанка) программа лояльности максимально проста и прозрачна, ВТБ, кажется, сделал все, чтобы запутать клиентов. Впрочем, и здесь реально разобраться – держатель Мультикарты выбирает одну из 6 бонусных опций:

- «Коллекция». Бонусы в размере до 3% начисляются за все покупки.

- «Сбережения». Увеличивается процентная ставка по текущим счетам и вкладам максимально на 1,5%.

- «Cash Back и Авто». До 4% вернут за покупки на АЗС и платных парковках.

- «Путешествия». Возврат до 3% за любые покупки, но не бонусными рублями, а милями.

- «Заемщик». Предоставляется скидка до 10% от ставки по ипотеке, потребительской ссуде, кредитной карте.

- «Cash Back и Рестораны». До 4% компенсируют баллами за расходы в кафе, при покупке билетов в театры и кино.

Бонусную опцию можно бесплатно поменять, если клиент банка понимает, что с альтернативными условиями он получит больший кэшбэк. Чем больше сумма покупок, тем больший размер вознаграждения предусмотрен. При этом ежемесячная сумма трат складывается по всем карточкам, например, если держатель потратил 30 000 руб. по дебетовой Мультикарте и 47 000 руб. – по кредитке, совокупный размер расходов составит 77 тыс. руб., что позволяет рассчитывать на максимальный кэшбэк.

Плюсы Мультикарты

Почему среднестатическому клиенту банка стоит задуматься об оформлении Мультикарты? У представленного продукта, несомненно, есть преимущества:

- выгодна в финансовом плане

- проста в использовании

- предоставляет широкий спектр услуг

- не требует дополнительной платы на обслуживание

- легко оформляется. Банк предоставляет 6 программ, из которых клиент сам выбирает более удобную программу лояльности и подстраивает ее под свои требования. Выгода от пользования карточкой будет зависеть от объема трат

- горячая линия банка 8800100-24-24 работает круглосуточно

- Высококвалифицированные специалисты оперативно разрешат любую проблему, которая может возникнуть у пользователя

- можно получить практически во всех городах страны, в которых имеются филиалы ВТБ

- работает по всей территории страны

На основании вышеперечисленных достоинств можно сказать, что банк ВТБ предпринял очередную и вполне успешную попытку создания универсальной карты, способной удовлетворить интересы разных клиентов. На сегодняшний день существует мнение, что карточка является одной из самых выгодных на рынке банковских карточных продуктов.

Однако некоторые считают, что у Мультикарты есть достаточно весомый недостаток: ее нельзя оформить людям, которые не могут подтвердить свой доход, который для оформления карты должен быть не менее 15 000 рублей. Таким образом карточку не оформят безработным или людям не имеющим стабильного дохода. Также лишены такой возможности неработающие пенсионеры и студенты.

Требования к заемщикам по Мультикарте ВТБ 24

Для оформления дебетовой карты требуется гражданство РФ и паспорт. Возрастные ограничения — от 18 лет. Через 7-10 дней выпущенный пластик будет ждать в отделении банка, о чем клиента оповестят в смс-сообщении.

Чтобы получить кредитную карту, заемщик должен соответствовать следующим требованиям:

- официальный доход от 15 000 рублей;

- прописка в регионе расположения офиса учреждения;

- российское гражданство;

- возраст от 21 до 70 лет;

- при запросе лимита до 300 000 рублей, нужно принести менеджеру только паспорт (хотя сотрудники имеют право затребовать и другие документы);

- если открывается кредитная линия от 300 000 до 1 млн рублей, то список расширяется — нужно показать справку 2-НДФЛ о зарплате.

Если пришел отказ в оформлении кредитной линии, то повторно запрос можно подать не раньше, чем через 3 месяца.

Дебетовая Мультикарта ВТБ — условия пользования и тариф в 2020

Дизайн дебетовой Мультикарты ВТБ

Дизайн дебетовой Мультикарты ВТБ

Дебетовая Мультикарта предназначена для совершения покупок и других операций за счет собственных средств клиента. Она выпускается в стандартном варианте и в виде продуктов, адаптированных под пенсионеров, жителей отдельных городов, зарплатных и других категорий клиентов. В любом случае перед тем как пользоваться Мультикартой, надо разобраться с ее условиями.

Выпуск и стоимость обслуживания карты

Базовый продукт предусматривает ежемесячную плату в 249 рублей. Но она не взимается при тратах на товары и услуги с помощью пластика на сумму от 5000 рублей за месяц. Существует еще ряд моментов, позволяющих избежать платы за обслуживание:

- Зарплатным клиентам предоставляется Мультикарта с бесплатным обслуживанием без дополнительных условий.

- Пенсионерам пакет услуг предоставляется бесплатно, при условии зачисления в течение 3 месяцев любой суммы от ПФР или пенсионных органов Минобороны.

- Жителям Москвы и Санкт-Петербурга доступна Мультикарта МИР с полностью бесплатным обслуживанием в рамках продуктов «Карта Москвича» и «Единая карта петербуржца».

Процент на остаток

Мастер-счет Мультикарты (основной карточный текущий счет) позволяет получать доход на остаток. Ставка для начисления процентов зависит от суммы покупок и может достигать 9% по стандартным условиям и 10% — по акциям.

При активной опции «Сбережения» проценты по мастер-счету не начисляют. Но клиент может открыть накопительный счет «Копилка» и получать на остаток по нему до 7.5% в зависимости от суммы расходов.

Снятие наличных в банкоматах (комиссии и лимиты)

Ежемесячно можно снимать с Мультикарты до 2 млн рублей, а в течение 1 дня – до 350 тысяч рублей. Комиссии не будет, если использовать для получения наличных банкоматы группы ВТБ. В остальных случаях она составит 1% (мин. 300 р.). Банк вернет сумму этой комиссии, если траты за месяц превысят 75 тыс. рублей, а также при получении военной пенсии через ВТБ.

Выдача наличных в кассах сторонних финансовых учреждений всегда платная – 1% от суммы (мин. 300 р.). Аналогичная комиссия взимается и при получении суммы до 100000 рублей в кассах ВТБ.

Переводы с дебетовой Мультикарты ВТБ

Бесплатно осуществляются переводы внутри ВТБ. За межбанковский перевод по реквизитам банк возьмет комиссию в 0.4% (мин. 20 и макс. 1000 руб.), а за перечисление по номеру пластика – 1.25% (мин. 50 р.). При тратах от 75000 руб. за месяц комиссия за все межбанковские переводы и перечисление до 20000 руб. по номеру пластика возвращается на счет.

С подтверждением по СМС можно отправить по номеру пластика за 1 раз до 100000 рублей, за день – до 300000 руб. и до 333333 руб. – за месяц. На межбанковские переводы лимиты выше – до 250000 руб. в сутки и до 2500000 руб. – в месяц.

Смс-информирование по карте

PUSH-уведомления можно получать без взимания платы за услугу. По СМС бесплатно доставляют только коды для подтверждения операций и информационные сообщения в рамках пакета «Карты». Для получения уведомлений по СМС о каждой покупке надо активировать опцию «Карты+», которая стоит 59 р./месяц.

Дополнительные дебетовые Мультикарты для близких

Клиент может получить без дополнительной платы до 5 дебетовых карточек. Если нужна 6-ая и последующая «допка», то за ее выдачу придется заплатить 500 руб. Весь дополнительный пластик обслуживается бесплатно.

Кэшбэк или бонусные опции Мультикарты ВТБ действуют не только на основную карточку, но и на все «допки». При этом для всех карт будет применяться 1 опция программы. Выбрать отдельно варианты вознаграждения для основного и дополнительного пластика нельзя. К продукту «Единая карта петербуржца» выпуск «допок» невозможен.

Прочие комиссии тарифного плана дебетовой Мультикарты

Перевыпуск пластика осуществляется при необходимости без взимания комиссии. Причина замены при этом значения не имеет. Доступ к мобильному и онлайн-банку также предоставляется без взимания вознаграждения.

Что предлагают конкуренты

Одним из аналогов «Мультикарты» ВТБ является дебетовая «Альфа-карта». Ее оформление и обслуживание также является бесплатным. Процент по кешбэку по карте Альфа-Банка выше — 1,5 % на покупки свыше 10 000 рублей и 2 % — на покупки свыше 100 000 рублей. У ВТБ повышенный кешбэк более достижим (1,5 % за покупки от 75 000 рублей). Предел перевода по номеру телефона идентичен доступному по карте ВТБ — до 100 000 рублей. Валюта по «Альфа-карте» тоже может быть разной: рубли, доллары, евро. По карте Альфа-Банка предусмотрен процент по остатку на счете, но в сумме не более 100 000 рублей: 5 % годовых для покупок более чем на 100 000 рублей в месяц и 4 % для покупок от 10 000 до 100 000 рублей.

По «Мультикарте» ВТБ доступно больше бонусных опций, которые можно менять раз в месяц. По «Альфа-карте» лучше условия кешбэка и есть процент на остаток по счету. Иными словами, если вы являетесь частным инвестором, много путешествуете, то ваш выбор — это «Мультикарта» ВТБ. В случае когда у вас не бывает больших специфических денежных операций и карта для вас — просто средство расплатится в супермаркете у дома, выгоднее взять «Альфа-Карту» или ее аналог с большим кешбэком.

Вам понравилась эта статья? Нам будет приятно, если вы поддержите нас, подписавшись на наш канал в Telegram

Автор этой статьи будет благодарен вам, если вы поставите лайк нашей группе в Facebook.

Как подключить кэшбэк?

Кэш бэк на мультикарте от ВТБ 24 подключается в интернет банкинге соответствующей опцией. Сегодня у владельцев универсального карточного продукта есть возможность получения кэшбэка от 1% до 2%. Момент, когда начисляется кэшбэк, будет зависеть от времени подключения и особенности торговой точки:

- при покупке 5-15 тысяч рублей – возвращается 1%.

- если тратится 15-75 тыс. рублей – 1,5%.

- свыше 75 тыс. руб. – 2%.

У мультикарты ВТБ 24 условия кэшбэк следующие: в первые 30 дней пользования кредиткой автоматически начисляется кэшбэк на любую покупку вне зависимости от суммы и магазина. Но имеется одно условие: за месяц доступно к получению кэшбэка в рамках установленного лимита, который зависит от выбранного пакета.

В чем подвохи Мультикарты от банка ВТБ?

После изучения условий у клиентов возникает вопрос, в чем подвох мультикарты ВТБ. Ведь предложение кажется довольно привлекательным, на первый взгляд. Но на самом деле не все так просто.

Главный подвох карточки в том, что она ориентирована на клиентов с большими оборотами. Именно они смогут рассчитывать на максимальные бонусы или кэшбэк, а также получат возврат комиссии за переводы и снятие наличных в сторонних устройствах самообслуживания. Для тех, чьи суммарные обороты ниже 75000 руб. за месяц «плюшек» значительно меньше.

Пример. Процент на остаток при оборотах от 75000 руб. за месяц составит 9% (10% — по акции), а при ежемесячных тратах от 15000 до 74999.99 рублей – всего 4%. Если расходовать от 5000 до 14999.99 руб. за месяц, то они и вовсе снизятся до 2%.

Чем отличается Мультикарта от других карт?

Если говорить об условиях карты, то они – вполне обычные для кредитки с премиум-статусом. Максимальный лимит – 1 000 000 рублей, беспроцентный период – 50 дней, ставка – 26% годовых. Можно выпустить ее в системе Visa или MasterCard. У нее действует бесконтактная оплата, есть поддержка Apple Pay, Samsung Pay и Android Pay. Обслуживание карты бесплатное при активном использовании, частых поступлениях или большом остатке на счете.

От других карт Мультикарта отличается бонусной программой – вернее, ее вариантами. Каждый месяц можно выбирать либо небольшой кэшбэк за все траты, либо повышенный за траты в категориях «Авто» и «Рестораны», либо бонусные баллы, которые можно тратить на некоторые покупки – например, на авиабилеты. Каждый может подключить тот бонус, которым пользуется чаще всего, а остальные использовать по необходимости. Такую возможность банк ввел первым среди российских.

Она отличается от кредитной тем, что у нее отсутствует лимит и связанные с ним тарифы. Для дебетовой Мультикарты можно подключить накопительный бонус – до 10% годовых на остаток каждый месяц. Она доступна также и в системе МИР.

Подробные условия пользования Мультикартой и информация о бонусных программах – в таблице:

| Условия |

Мультикарта кредитная |

Мультикарта дебетовая |

||

| Стандартная | Зарплатная | Пенсионная | ||

| Платежная система | Visa Gold, MasterCard World | Visa Gold, MasterCard World, МИР Премиальная | МИР Премиальная | |

| Валюта счета | Рубли | Рубли, доллары США, евро | Рубли | |

| Условия кредитного лимита |

|

Нет | ||

| Стоимость выпуска |

|

|||

| Стоимость обслуживания |

|

|

|

|

| Требования для оформления |

|

|

|

|

| Необходимые документы | Паспорт, справка о доходах 2-НДФЛ или по форме банка | Паспорт | Паспорт, заявление на перевод зарплаты (сдается в бухгалтерию по месту работы) | Паспорт, пенсионное удостоверение, заявление на перевод пенсии (сдается в ПФР) |

| Пополнение |

|

|||

| Снятие наличных |

|

|

||

| SMS-уведомления | Бесплатно | |||

| Бесконтактная оплата |

|

|||

| Бонус «Cash Back» |

|

|||

| Бонус «Авто или Рестораны» |

|

|||

| Бонус «Коллекция или Путешествия» |

|

|||

| Бонус «Сбережения» |

|

Стоит ли доверять деньги банку?

Накопительные счета, как и вклады, застрахованы в системе страхования вкладов – это означает, что при несостоятельности банка клиент получит свои деньги с процентами от АСВ. В случае же с ВТБ куда более важную роль играет размер банка и его принадлежность к государству – то есть, в нем можно без лишних рисков размещать и суммы более 1,4 миллионов рублей (хотя 8% будет только на миллион).

Однако если вопрос стоит в выборе между накопительным счетом в ВТБ и классическими вкладами в других банках, то все становится несколько сложнее. Так, сопоставимую доходность сейчас предлагает только Московский кредитный банк (МКБ) по специальному вкладу, который можно оформить только на финансовом маркетплейсе «Финуслуги».

Сравнив два предложения, получим следующее:

| Параметры | Накопительный счет в ВТБ | Вклад в МКБ |

|---|---|---|

| Возможность пополнения и снятия | + (можно пополнять и снимать) | — (нельзя ни пополнять, ни частично снимать) |

| Срок размещения | — (бессрочно, но повышенная ставка только полгода) | + (ровно год) |

| Удобство | + (можно открыть онлайн) | — (нужно зарегистрироваться на финансовом маркетплейсе через Госуслуги) |

| Дополнительные условия | — (ограничения по сумме, срокам и нужно рассчитываться Мульткартой) | + (единственное условие – открытие через финансовый маркетплейс) |

| Риск изменения условий | — (банк может поменять ставку по своему усмотрению) | + (ставка фиксируется на весь срок) |

| Надежность | + (государственный банк, второй по величине в России) | + (один из крупнейших частных банков, пережил кризис 2017 года) |

| Итого | 3 | 4 |

Таким образом, при сравнении двух финансовых продуктов с одинаковой доходностью с минимальным перевесом побеждает классический вклад – хоть по нему есть определенные ограничения (на снятие и пополнение), но он дает честные 8% годовых без дополнительных условий.

Кредитная карта Мультикарта — условия

А вот с кредитной картой все очень интересно. Во-первых ставки, такие будут только при выполнении или подключении определенных опций. Бесплатное обслуживание будет только при условии соблюдения трат по карте, минимум 5 000 рублей. И так далее.

- ставка от 16% годовых

- кредитный лимит до 1 000 000 ₽

- льготный период до 101 дня

- годовое обслуживание от 0 до 2 998 ₽

- cash back до 4%

- бонусная программа

- начисление процентов на остаток

Сильно зацикливаться я не буду на условиях, но основные моменты я так сказать запишу. Начну с процентной ставки, стартовая 16%, но доступна такая ставка будет только при подключении опции «Заемщик», что в принципе и логично.

Льготный период предоставляется как на покупки, так и на снятие, что уже сам по себе интересно. Но за снятие наличных большая комиссия, к сожалению. Минимальный платеж составляет 3% + начисленные проценты.

Что касается стоимости обслуживания, то она будет бесплатной только при сумме покупок от 5 000 рублей в месяц. Иначе 249 рублей в месяц.

Кэшбэки и бонусную программу я описал ниже.

Начисление процентов на остаток точно такое же, как и на дебетовой карте.

Стоимость обслуживания кредитной Мультикарты

Стоимость обслуживания кредитной карты, точно такая же, как и у дебетовой. Только есть разница. Тут вы тратите кредитные деньги, пусть и с льготным периодом. Однако это совершенно не отменяет того, факта, что это кредитная карта. И деньги, которые там лежат должны использоваться сугубо в крайних случаях. По мне так, кредитная карта вообще должна быть бесплатной. Банк не должен принуждать меня к покупкам. Особенно таким образом. А так, стоимость обслуживания кредитной Мультикарты от 249 рублей в месяц или 2988 в год, но может быть бесплатной, при ежемесячных покупках на сумму от 5000 рублей

Льготный период

Вот тут начинается самое интересное, ведь льготный период в 101 день распространяется не только на покупки, но и на снятие наличных. Правда стоит, безусловно, сказать, что снимать без комиссии с кредитной карты Мультикарта не получится. Это если речь идет про кредитные средства, свои то да, пожалуйста.

Но опять же. Если сделать карту зарплатной, то вопросов вообще никаких не возникает. Становится весьма удобным вариантом.

Снятие наличных

Снимать наличные с кредиты карт в принципе не выгодно. Там, как правило, высокая комиссия, льготного периода нет. Тут, конечно, льготный период дается, но комиссия по мне так очень большая 5,5%(минимум 300 рублей). Это что касается кредитных средств. Свои безусловно, в банкоматах банка сможете снимать без комиссии.

Еще не выгоднее снимать кредитные средства в банкоматах других банков. Там 1000 рублей + 5,5%(минимум 300 рублей) — это если до 100 000 рублей, от 100 000 уже просто 5,5%(мин. 300 рублей).

Лимиты на снятие наличных

Лимиты точно такие же, как и на дебетовой Мультикате

- До 350 000 в сутки

- До 2 000 000 рублей в месяц

- Конвертация — по курсу банка

- Запрос баланса в сторонних банкоматах — 50 руб. за операцию (бесплатно в банкоматах Группы ВТБ)

- СМС-информирование пакет «Базовый» — бесплатно, пакет «Карты+» — 59 руб (первый мес. бесплатно)

- Неустойка за ненадлежащее исполнение договора — 36,5% годовых

- Пени за перерасход средств — 36,5% годовых

Опция «Заемщик»

Можно получить процентную скидку в 0,3 % по ипотеке и в 1 % по кредиту наличными, если вы купите через «Мультикарту» ВТБ товаров на 10 000 рублей в месяц. Бонусы можно обменять на российские рубли, путешествия и товары, сертификаты из каталога

Важно отметить, что баллы по опциям «Заемщик» и «Сбережения» начисляются за покупки как в России, так и за границей. По всем остальным — только внутри РФ

Рассмотрим подробнее действие опций на примере.Анатолий давно хотел завести себе недорогую дебетовую карту. Изучив все варианты, он выбрал «Мультикарту» ВТБ. В первый месяц Анатолий подключил опцию «Кешбэк». Через полгода он решил открыть еще и брокерский счет в ВТБ для торговли акциями. Анатолий решил поменять опцию «Кэшбэк» на опцию «Инвестиции». Сделал он это через мобильное приложение «ВТБ Онлайн». Бонусы, которые он получал от покупок по карте, тратились теперь на ценные бумаги.

Как видно из примера, начисление и трата бонусов зависит исключительно от выбранной опции. А какова процедура их начисления?

Преимущества и недостатки мультикарты

Единственным недостатком мультикарты можно считать очень большое количество возможностей, как бы странно это не звучало. Многие клиенты не могут разобраться во всех предлагаемых программах. С другой стороны, если вникнуть в суть вопроса, то всегда можно получать максимум отдачи от покупок и оплаты услуг. К преимуществам относятся:

- Обширный функционал.

- Стильный дизайн.

- Удобная система использования.

- Грамотная служба поддержки.

- Простое управление счетами.

- Возможность открыть карту не только в рублях, но также и в евро/долларах США.

- Начисления на остаток по счету.

- Регулярно проводимые акции и многое другое.