Кредитная карта втб: все о тарифах и условиях пользования

Содержание:

- Кредитная Мультикарта ВТБ

- Кредитная карта ВТБ: условия использования

- Беспроцентный льготный период

- Опции кредитной карты ВТБ 24: кэшбэки и бонусы

- Что еще важно знать о кредитной карте ВТБ

- Кредитная карта ВТБ заказать

- Условия обслуживания и тарифы

- Как закрыть кредитную карту ВТБ 24

- Кому доступна кредитная карта ВТБ

- Условия пользования

- Виды и возможности кредитных карт ВТБ

- Преимущества использования кредитной карты ВТБ

Кредитная Мультикарта ВТБ

Характеристики

- Карта может быть оформлена в платёжных системах Visa или MasterCard (по выбору владельца).

- Единая процентная ставка – 26% годовых – на все операции с заёмными средствами, в том числе и на снятие наличных.

- 101 день без процентов. Грейс-период также распространяется на все операции по карте.

- Кредитный лимит – до 1 млн руб. Лимит устанавливается банком индивидуально в каждом конкретном случае.

Дополнительно, при условии ежемесячных расходов свыше 5000 руб. суммарно по всему пакету карт, владелец получает:

- Бесплатное обслуживание. В противном случае оно составляет 249 руб. в месяц.

- Бесплатные онлайн-платежи и бесплатные переводы на карты других банков. Комиссия возвращается на следующий месяц в виде кэшбэка.

Особые условия, действующие в течение семи дней после получения карты (стандартная комиссия в обоих случаях составляет 5,5%):

- снятие до 100 тыс. руб. в любом банкомате без комиссии;

- бесплатные переводы через ВТБ-Онлайн на аналогичную сумму.

Условия получения

Требования к заёмщикам:

- гражданство РФ и постоянная регистрация в регионе присутствия банка;

- возраст от 21 года до 70 лет;

- ежемесячный доход от 15 000 руб.

При соответствии этим требованиям достаточно подать заявку на сайте банка. Рассмотрение занимает один рабочий день. Если вынесено положительное решение, карта выпускается и доставляется в выбранное отделение банка, куда и нужно будет прийти с пакетом документов.

Необходимые документы:

- при кредитном лимите до 300 тыс. руб. – паспорт РФ (банк оставляет за собой право запросить СНИЛС);

- при лимите свыше 300 тыс. руб. – паспорт РФ и справка о доходах.

Кредитная карта ВТБ: условия использования

Карта возможностей – это единственная кредитная карточка, которую сегодня можно оформить в банке ВТБ. Она заменила собой множество других карт, которые предлагались ранее, и она является поистине универсальным продуктом с большим ассортиментом доступных услуг и предлагаемых возможностей.

Она является классической картой, может быть выпущена по вашему желанию в одной из двух платежных систем: Visa Classic или Mastercard Standard. Поддерживает бесконтактные платежи, обладает выгодной бонусной системой, работает как в России, так и за рубежом.

Вот её основные тарифы:

- Заемщику предоставляется лимит в пределах от 10.000 до 1.000.000 рублей. Если вы относитесь к категории неработающих пенсионеров, то одобрят не более 100 тысяч рублей;

- Действует карточка до 3-ех лет;

- Есть льготный период, он длится до 110 дней максимально;

- Процентная ставка варьируется от 14,6% до 34,9% годовых на покупки. Если вы хотите снять наличные или перевести деньги с карточки, то на такие операции ставка составит 34,9% в год;

- Можно получить скидку в процентной ставке в размере 3 п.п., если оборот по вашей карточке превысил 5000р. в предыдущем месяце;

- Минимальный ежемесячный платеж составит всего 3% от размера задолженности + начисленные вам проценты;

- Выпуск и обслуживание будут бесплатными;

- Если вам нужно снять наличные, то 50000р. можно получить бесплатно. Если нужна более крупная сумма, то за нее нужно будет заплатить комиссию в размере 5,5% от суммы снятия, но не менее 300 рублей;

- Можно хранить на счету собственные средства;

- Дополнительно можно оформить до 5-ти карт бесплатно;

- За смс-информирование берут по 59 рублей ежемесячно, начиная со 2-го месяца.

Как вы уже, наверное, поняли, получение наличных с этой карточки – крайне невыгодная идея. Вам начислят самую максимальную процентную ставку за эту операцию, льготный период действовать не будет, так еще и комиссию возьмут не менее 300р. с любой суммы. Даже если снять всего 100р., переплатить придется минимум 400р.

У карты есть бонусная программа «Мультибонус», где за покупки вам начисляют бонусные рубли (по 1,5 бонуса за каждые 100 рублей и до 15% за покупки у партнеров программы). Эти бонусы потом можно конвертировать в рубли, либо обменять на разные вознаграждения на сайте multibonus.ru. Единственный минус заключается в том, что участие в программе платное, и обойдется вам в 590 рублей ежегодно, но предполагаемая выгода явно стоит того.

Беспроцентный льготный период

Беспроцентный или как его еще называют льготный период — это время, в течение которого клиент не платит проценты за использование кредита. Данный период по Мультикарте банка ВТБ составляет 101 день. По условиям пользования картой ВТБ 24, беспроцентный период начинает свой отсчет с даты списания денежных средств с карты после совершения первой операции по ней (оплата покупок, снятие наличных, денежный перевод). Первые 20-ть дней каждого месяца принято считать платежным периодом. Именно на протяжении данного срока клиент вносит минимальный платеж на карту — 3% от размера задолженности. Однако Банк ВТБ предоставил клиентам небольшой бонус — в первый месяц пользования карты погашения кредита не осуществляется. В личном кабинете клиент может отследить все свои операции по карте, а также посмотреть, когда нужно внести минимальный платеж, его размер и окончание льготного периода. Максимальный размер платежа банком не ограничивается, поэтому клиент вправе погасить задолженность по кредиту, не дожидаясь 101 дня.

В случае не внесения никаких платежей на карту, после окончания платежного периода банк начисляет проценты по кредиту (26% годовых), штраф за несвоевременное погашение задолженности (0,1% в день от суммы невыполненных обязательств), а также подает информацию в бюро кредитных историй о недобросовестности клиента. Если клиент оплачивает минимальные платежи, но по окончанию лимитного периода не внесет всю сумму задолженности, то в этом случае будут начислены только проценты за весь период. И самый благоприятный вариант для всех — это когда клиент уплачивает и минимальные платежи, и остаток кредитных средств. В этом случае условия льготного периода клиент выполняет и никаких процентов банку не платит. После погашения задолженности через 101 день для клиента откроется новый кредитный период, новые преимущества и новое бесплатное использование денег банка.

Опции кредитной карты ВТБ 24: кэшбэки и бонусы

ВТБ 24 предлагает своим клиентам следующие опции по кредитным картам:

Опция Авто. Ориентирована на клиентов, тратящих большую часть заемных средств на оплату услуг АЗС и парковочных мест. В рамках этой опции размер Кэшбэка зависит от суммы, покупок по кредитной карте.

Максимальная сумма в месяц, доступная для возврата — 3 тысячи рублей.

Опция Рестораны. Подходит для тех, кто не жалеет денег на вкусные обеды и развлечения. Кэшбэк начисляется с оплаты счетов в кафе и ресторанах, а также при покупке билетов в театры и кино. Размер возврата также зависит от суммы покупок по карте.

Опция Cash back. Предусматривает возврат бонусных рублей на любые покупки, совершенные через платежные сервисы Apple Pay, Google Pay, Samsung Pay. Процент возврата зависит от сумм покупок и рассчитывается по следующим ставкам:

При оплате покупок без платежных систем кэшбэк начисляется в размере 1% от суммы покупок. Предельный размер возврата за месяц — 5 тысяч рублей. Дополнительным бонусом опции Cash back является начисление максимально возможного вознаграждения (2,5%) на все приобретения по карте в первый месяц после подключения услуги.

Опция Коллекция. Выгодна тем, кто часто совершает покупки через партнеров программы лояльности банка ВТБ (Л’этуаль, Перекресток, Booking.com, Aliexpress и другие). В рамках этой опции в первый месяц после подключения на карту возвращается 4% бонусов за любые покупки независимо от сумм. Далее тарифы Кэшбэка следующие:

За покупки у партнеров ВТБ начисляются повышенные бонусы до 11% от суммы сделки. Потратить накопленные средства можно, приобретая товары в каталоге на сайте bonus.vtb.ru. Курс обмена: 1 бонус = 1 руб. При нехватке бонусных средств можно доплатить за покупку рублями.

Опция Путешествия. Подойдет тем, кто не представляет свою жизнь без поездок по России и заграницу. За совершенные покупки в любых магазинах на карту начисляются мили. Обменять их можно на покупку авиа и ж/д билетов и при бронирование отелей. Курс составляет 1/1. Начисления миль зависят от сумм покупок по карте. В первый месяц после подключения опции вознаграждение предоставляется в максимальном размере (4%). Далее согласно приведенной ниже таблицы.

Опция Сбережения. Выгодна для владельцев накопительных и сберегательных счетов ВТБ 24. Предусматривает увеличение процента по вкладам до 1,5 единиц. Вознаграждение исчисляется пропорционально покупкам по Мультикарте в следующих пределах:

Опция Заемщик. Это совершенно новая функция Мультикарты ВТБ. Клиентам, у которых есть кредит наличными или ипотека в ВТБ, эта опция позволит снизить процентную ставку и сэкономить на ежемесячных платежах. Ставка снижается в зависимости от суммы покупок по кредитной карте, а также от того, собственные или заемные средства используются при оплате. Для владельцев ипотеки опция Заемщик действует по следующим тарифам:

Клиентам, выплачивающим кредиты наличными, кэшбэк начисляется по ставкам:

Ставка по кредиту или ипотеке автоматически пересчитывается банком каждый месяц. График платежей при этом не меняется. Разница между установленной величиной ежемесячных платежей и начисленной с учетом покупок по Мультикарте ежемесячно возвращается на счет клиента.

Как уже говорилось ранее, изменять опции можно один раз в месяц через отделение банка или, позвонив по телефону горячей линии 8 800 100-24-24. Комиссия за переход не взимается.

Что еще важно знать о кредитной карте ВТБ

На протяжении одной недели после того, как вы получите кредитную карту ВТБ, снятие наличных, перевод денежных средств производятся без оплаты комиссии. Однако сюда не относятся операции в посторонних сервисах и P2P. Этим бонусом держатель карточки может воспользоваться, если захочет снять или перевести не более 100 000 руб. Иначе придется выплатить комиссионные сборы в размере 5,5 %, минимум 300 руб.

Расчет кредитного лимита. Увеличить лимит кредитной карты ВТБ невозможно, наибольшая предоставляемая сумма составляет 1 миллион руб. Получить такой кредитный заем смогут только хорошо зарекомендовавшие себя клиенты банка с отличной кредитной историей, имеющие постоянный доход.

Особые условия получения кредита большого размера будут у клиентов, у которых открыт зарплатный счет в ВТБ. Рассчитывается кредитный лимит индивидуально, кроме того, в учет берутся кредитная история, рейтинг, а также добросовестность клиента.

Чтобы посмотреть, какую сумму ВТБ готов предоставить лично вам, оформите заявку на веб-сайте.

Беспроцентный льготный период. Во время грейс-периода держатель карты не выплачивает проценты за то, что пользуется кредиткой. Пользоваться кредитной картой без процентов (в ВТБ эти условия выгоднее, чем во многих других банках) можно в течение 101 дня. При этом льготный период начинается с того времени, как только клиент воспользуется «пластиком», например рассчитается в магазине, переведет деньги или снимет денежные средства в банкомате. Платежный период начинается с 1 числа и заканчивается 20 числом ежемесячно. В течение этого времени следует вносить платеж, то есть 3 % от размера кредита.

Преимущество использования кредитных карт ВТБ заключается в том, что первые 31 день использования пластика не нужно совершать минимальный платеж.

Зайдя в личный кабинет, можно посмотреть все совершенные операции по карточке, и узнать, в какой день следует совершить платеж, какова вносимая сумма и когда закончится грейс-период. Банковская организация не устанавливает верхнюю границу минимального платежа, это значит, что можно вернуть долг раньше чем через 101 день.

Если держатель карты не вносил ежемесячно минимальный платеж, по истечении грейс-периода будут начислены проценты в размере 26 %. Также придется выплатить штраф за просрочку погашения кредита. Его размер составляет 0,1 % в сутки от размера займа. Кроме того, кредитная история будет испорчена.

Когда ежемесячные платежи совершались, однако держатель карты не вернул денежные средства полностью после того, как беспроцентный период закончился, начисляются проценты за все время пользования кредитным продуктом.

Чтобы избежать неприятных последствий, следует вовремя совершать ежемесячные выплаты, а также вернуть остаток по кредиту. Только тогда держатель карты выполнит условия грейс-периода и ему не придется выплачивать проценты банковской организации. Как только долг будет погашен спустя 101 день, начнет действовать новый беспроцентный период, в течение которого можно будет пользоваться банковскими деньгами бесплатно.

Плата за годовое обслуживание. Условия обслуживания кредиток в банке ВТБ приятно удивят держателей карт. «Пластик» может обойтись вам до 3 тыс. руб. в год, все зависит от того, как часто вы пользуетесь кредиткой и сколько денег хранится на ней. Если вы не хотите платить такую сумму, следует не нарушать условия бесплатного обслуживания карточки.

Чтобы пользоваться кредитными картами ВТБ бесплатно, следует ежемесячно совершать банковские операции по карте на сумму от 5 тыс. руб. и более. Иначе каждый месяц держатель карточки вынужден будет платить 249 рублей. Кроме того, соблюдение условий бесплатного владения «пластиком» позволит воспользоваться кэшбэком.

Кредитные карты ВТБ с бесплатным годовым обслуживанием комфортно использовать. Ведь «Мультикарта» позволяет подключить множество услуг. Эта кредитка объединила в себе множество функций, пользоваться ей можно по всей России, есть функция кэшбэк, каждый месяц можно менять опции, а грейс-период максимальный – 101 день. Именно поэтому многие держатели кредиток выбирают «Мультикарту» от ВТБ.

Информация по условиям обслуживания и процентным ставкам актуальная на сентябрь 2019 года.

Кредитная карта ВТБ заказать

Чтобы заказать кредитку от ВТБ, не обязательно идти в отделение банка.

Оформление происходит онлайн:

- желаемый кредитный лимит;

- личные данные (пункт можно пропустить при синхронизации с Госуслуги):

- Ф.И.О. и дату рождения;

- сотовый телефон;

- электронную почту.

- Проходит идентификацию по номеру телефона: в всплывающем окне вводится код, полученный по СМС.

После рассмотрения заявки банк отправляет клиенту сообщение с принятым решением.

Рассмотрение заявки занимает от 5 минут до нескольких суток – в зависимости от загруженности.

ВТБ банк кредитная карта выдается в любом удобном для заемщика отделении.

Цифровая кредитная карта возможностей

Банк приступил к выпуску цифровых кредиток в конце 2020 года.

Цифровая карта возможностей ВТБ не имеет физического носителя и активируется через мобильное приложение.

Подать заявку на оформление виртуального карточного продукта, клиент может так же в приложении, где указывает:

- платежную систему (Виза, Мастеркард, МИР);

- тип карты: классическая или Travel (доступна владельцам пакета «Привилегия»);

- кредитный лимит.

Кредитный договор заключается в онлайн-формате.

После получения одобрения карта загружается в электронный кошелек на телефоне и используется при оплате.

Оформление Дополнительной кредитной карты возможностей

Дополнительная карта – это пластиковый носитель, который выпускается к уже открытому счету клиента .

От основной карты дополнительная отличается только реквизитами.

Оформить такой продукт можно на себя или на другого человека – к примеру, на родственника.

ВТБ предусматривает возможность оформления как дебетовых, так и кредитных дополнительных карт.

Для этого заемщик:

- Готовит документы: российский паспорт и паспорт того человека, на которого оформляется продукт (если кредитка будет передаваться).

- Заполняет заявление в банковском отделении и передает сотруднику.

- Получает карту – самостоятельно или передает это право третьему лицу на кого была выпущена дополнительная карта. От получателя требуется только удостоверение личности.

Банк оставляет за клиентом право выпустить до 5 бесплатных карт, привязанных к одному счету.

Условия обслуживания и тарифы

Условия и тарифы по «Карте возможностей» от ВТБ определяются в индивидуальном порядке и зависят от 2 важных факторов – кредитоспособности клиента и уровня его доходов.

| Тип пластика | Mastercard Standard, Visa Classic |

| Кредитный лимит | От 10 000 до 1 000 000₽. |

| Период без уплаты процентов | 110 дней – распространяется на оплату услуг и покупок, действует только при условии своевременной уплаты обязательных платежей. |

| Размер наименьшего платежа | 3% от суммы задолженности + проценты, начисленные за снятие денег, если есть. Точная сумма обязательного платежа отображается на сайте в ЛК. |

| % ставка |

Если сумма ежемесячных трат превышает 5 000₽, держатель «Карты возможностей» получает скидку в размере 3 п. п. За первый месяц обслуживания она начисляется автоматически. |

| Стоимость обслуживания | Бесплатно без каких-либо условий |

| Снятие денег из предоставленного займа |

|

| Снятие наличных из личных денежных средств | В банкоматах и пунктах выдачи наличных ВТБ – без комиссии. В остальных случаях – 1% от снимаемой суммы, не меньше 300₽. |

| Кэшбэк | От 1,5 до 15% |

| Дополнительные функции | Уровень безопасности 3D Secure, чип, бесконтактные платежи PayWave и PayPass при использовании Google Pay, Samsung Pay и Apple Pay. |

| Выпуск дополнительного пластика | Бесплатно до 5 штук |

| СМС-банкинг | 59₽ в месяц |

| Push-уведомления | Бесплатно |

| Личный кабинет | Есть |

| График работы | 24/7 |

Совет! При потере кредитки «Карта возможностей» сообщите об этом сотруднику ВТБ по номеру телефона 8 (800) 1002424. Ее тут же заблокируют и сделают недействительной. Еще одним обязательным условием является подтверждение звонка письменным заявлением, которое нужно подать в любой офис банка. Там же вам выдадут и новый пластик.

Как закрыть кредитную карту ВТБ 24

Если в применении кредитной карты больше нет необходимости, клиент может добровольно отказаться от нее, закрыв в ближайшем отделении банка. Для этого он должен обратиться к сотруднику офиса и предоставить ему заявление на закрытие карточного счета. Оператор банка проверит существование долга по кредиту. В случае его наличия, клиент обязан произвести расчет задолженности по процентам. Только после возвращения на кредитную карточку заемных средств, клиент передает ее сотруднику банка на уничтожение. По истечении 45 дней после подачи заявления клиент банка получит официальную справку о закрытии счета.

Кому доступна кредитная карта ВТБ

Оформить кредитку ВТБ «100 дней без %» может каждый гражданин РФ с официальным доходом не меньше 15 000 руб. в месяц. Требования к кандидату на получение кредитки:

- Возраст 21-70 лет.

- Гражданство РФ.

- Регистрация в регионе, где есть представительство банка ВТБ.

- «Белый» доход от 15 тыс. руб. в месяц.

Для получения карты с лимитом не более 300 тыс. руб. достаточно паспорта. При оформлении ВТБ может затребовать и СНИЛС (на усмотрение банка).

Если претендуете на карту с лимитом 300 тыс. руб., то придется предоставить:

- Паспорт.

- СНИЛС.

- Документ, подтверждающий доход. ВТБ принимает форму 2-НДФЛ, справки с места работы в произвольной форме, выписки по счету, на который в последние полгода зачислялась заработная плата. Подойдет и справка по форме банка, ее образец можно скачать здесь. В банк идти необязательно, подать заявку можно удаленно через сайт банка.

Оформить кредитку ВТБ «100 дней без %»

Процесс получения кредитки ВТБ

Если вы являетесь зарплатным клиентом ВТБ, то при оформлении кредитки с лимитом 300 тыс. – 1 млн. руб. потребуется только паспорт. Всей остальной информацией банк уже владеет. Если изначально оформили карты с недостаточным лимитом, в будущем можно подать заявку на его увеличение и приложить те же документы к ней.

Что касается того как активировать кредитную карту, то отдельной процедуры нет. Она автоматически становится активной после первого использования. Пин-код выдает банк, вы можете тут же сменить его через банкомат или в личном кабинете на сайте ВТБ.

Заявка рассматривается в срок до 5 рабочих дней. Текущий статус заявки, а в случае одобрения и условия по кредитной карте можно уточнить по телефону.

После одобрения заявки еще порядка 2 недель уйдет на оформление пластика. Забрать Мультикарту можно в отделении банка (обязательно возьмите паспорт). Неработающие пенсионеры не могут рассчитывать на лимит до 1 млн. Для них ВТБ ограничил займы порогом в 100 тыс. рублей. При подаче заявки помимо паспорта нужно приложить пенсионное удостоверение и документ, подтверждающий размер пенсии.

Для физических лиц ВТБ предлагает . При оформлении допкарты, например, на другого члена семьи, понадобится ваш паспорт и нотариально заверенный документ, удостоверяющий его личность.

Условия пользования

Расчет кредитного лимита

Величина кредитного лимита рассчитывается банком в индивидуальном порядке. Но заемщик может повлиять на решение банка.

Если вы рассчитываете на лимит в размере до 100 тыс. рублей, то вам достаточно предоставить в банк паспорт гражданина РФ и один документ на выбор (загранпаспорт или свидетельство о регистрации автомобиля).

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Если вы хотите оформить сумму кредитных денег более 100 тыс. рублей, то обязаны подтвердить свой доход одним из следующих способов:

- справка по форме банка или 2-НДФЛ,

- выписка с личного банковского счета,

- справка с места работы.

Условия бесплатного обслуживания

Заявленная комиссия в 0 руб. за пользование карточкой доступна, только если будет соблюдено одно из условий:

- Сумма оплаты покупок по карте в месяц превышает 15 тыс. рублей.

- Минимальный остаток на счете – 15 тыс. рублей.

- Регулярное поступление пенсии.

- Поступления зарплаты или других выплат от юридического лица не менее 15 тыс. рублей в месяц.

Если не соблюдается ни одно из условий, то обслуживание за месяц составит 249 руб.

Беспроцентный период

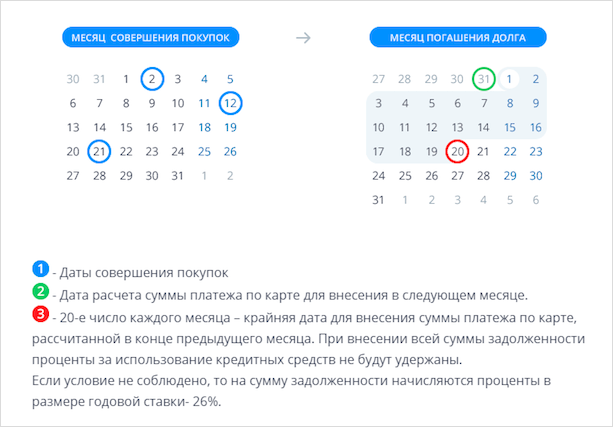

Со льготным периодом, в течение которого вы можете пользоваться кредитными ресурсами и не платить за это банку, тоже не все просто. Он составляет 50 дней. При этом является нечестным. Что такое честный и нечестный льготный период, я писала в статье о грамотном пользовании кредиткой.

Банк требует полного погашения кредита до 20 числа следующего месяца. Если вы вносите только минимальный платеж, то вам не возобновляется беспроцентный период, и начинают начисляться проценты на сумму долга. Вот как это выглядит.

Виды и возможности кредитных карт ВТБ

Банковская организация работает с такими платежными системами, как:

- «Виза». Платежная система, которая действует по всему миру. Основная валюта – американский доллар. Позволит выполнить операции по конвертированию более выгодно. Действуют бонусные программы, если вы покупаете вещи или услуги у компаний, которые являются партнерами «Визы».

- «Мастеркард». Ведущая валюта – евро. Совершая оплату «пластиком», вы получаете бонусы. Потратить их можно, покупая товары из специального каталога «Мастеркард».

- «Мир». Система чаще всего используется для получения выплат от внебюджетных, а также бюджетных фондов России, например пенсий, льгот, пособий, стипендий.

С платежной системой «Мир» некоторые компании и банки не работают. Это единственный минус таких карточек, которые по другим параметрам подходят под международные стандарты.

Когда человек выбирает кредитку, он хочет не просто с комфортом покупать товары и услуги, но и воспользоваться другими финансовыми возможностями. Далее перечислим, какими именно.

Льготный период. Грейс-период по кредитной карте ВТБ составляет 50 дней. Это значит, что на протяжении этого времени проценты за кредит не будут начислены. Если заем будет погашен досрочно, начнется новый льготный период.

Держатель «пластика» всегда будет знать дату начала и конца грейс-периода. Дело в том, что льготный период по карточке начинается первого числа, а завершается 20 числа другого месяца, таким образом длительность его составляет 50 дней.

Лимит. Лимит кредитной карты ВТБ — это наибольшая сумма, которую банк может предоставить клиенту. С повышением статуса пластиковой карточки увеличивается и лимит.

Если вы хотите, чтобы этот параметр был максимальным, необходимо всегда осуществлять возврат денежных средств вовремя. Тогда при необходимости вы сможете воспользоваться крупной суммой, ведь кредитный лимит будет большой.

Процентная ставка. Стандартно у всех банков ставки на пластиковых карточках максимальные, если сравнивать их с обычными кредитами. Ставка кредитной карты ВТБ вариативная. Это значит, что ее размер определяется статусом пластика, а также лимитом.

Годовое обслуживание. Если вы хотите взять кредитную карту ВТБ, помните, что годовое обслуживание может быть бесплатным. Единственное, что вам нужно сделать, это совершать ежемесячно покупки при помощи карточки на указанную сумму.

Дополнительные опции. У всех карточек есть свои дополнительные опции, позволяющие сделать взаимодействие с банковской организацией наиболее выгодным и комфортным для клиента.

Cash back. Кредитные карты ВТБ 24 (в настоящее время ВТБ) выпускаются с разными приоритетными направлениями. Например, при помощи «пластика» выгодно оплачивать счета в кофейнях, покупать бензин либо совершать покупки в онлайн-магазинах. Если торговая точка является банковским партнером, держателю кредитки вернется 1–5 % от потраченной суммы. Подобрать карточку с cash back можно с учетом ваших потребностей.

Процент на остаток. Если данная услуга подключена у кредитной карты ВТБ, проценты будут начисляться каждый день на остаток счета.

СМС-оповещение. Данная функция позволяет отслеживать любые операции, будь то пополнение кредитки либо совершение платежей. Это значит, что, если злоумышленник завладеет вашей карточкой, вам придет СМС-оповещение, и вы сможете мгновенно заблокировать «пластик».

Онлайн-банкинг. Владелец кредитки может воспользоваться интернет-банкингом, чтобы пополнить счет либо совершить оплату покупки, перевести деньги.

Бонусные программы. Покупая товары и услуги у компаний-партнеров банка, держатель «пластика» получает «мили» (баллы). Благодаря им можно воспользоваться дополнительной скидкой.

Преимущества использования кредитной карты ВТБ

Кредитная карта банка ВТБ предоставляет возможность пользоваться одной из самых удобных и выгодных по условиям программ. Одно из основных преимуществ — льготный период: воспользовавшись кредиткой, держатель не получает начисления процентов на протяжении длинного льготного периода, который составляет 101 день.

Плюсы держателям кредитной мультикарты предоставляются такие:

- Повышен лимит кредитования — он может быть предложен в размере 1 млн рублей.

- Невысокая процентная ставка.

- При выполнении определенных условий — бесплатное обслуживание.

- Беспроцентный период для покупок по карте и снятия наличности.

- Невысокая комиссия за получение наличных со счета кредитной мультикарты.

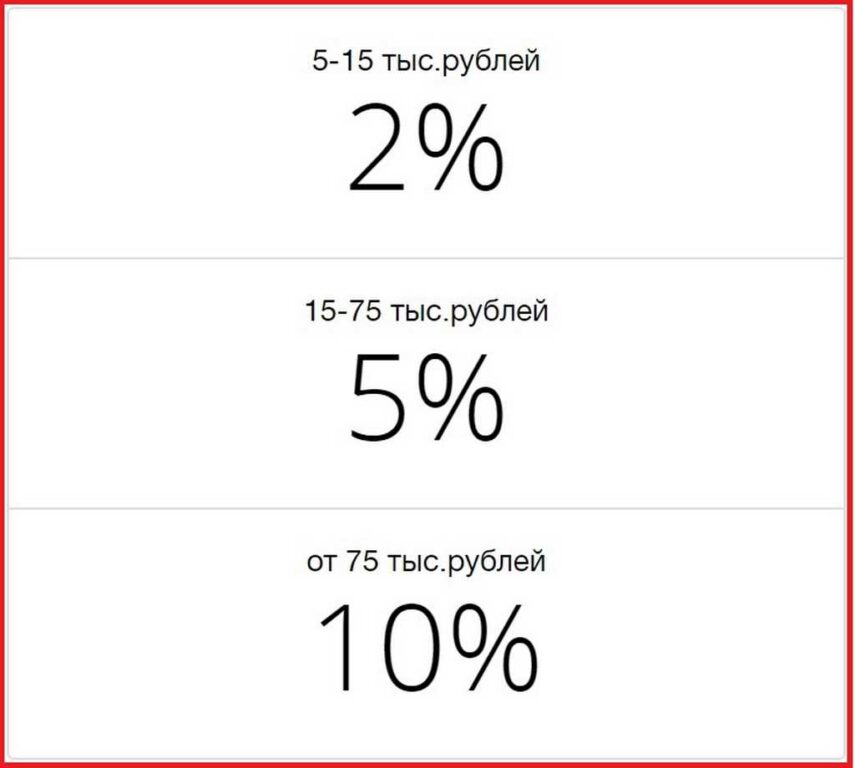

- В зависимости от стоимости приобретения проценты могут увеличиться до 10 %.

- Начисление кэшбэка на карту.

Кэшбэком называют возвращение некоторой части потраченных средств обратно на счет. Начисление происходит после того, как держатель совершил операции по карте, но воспользоваться им возможно будет только в следующем месяце после того, в котором совершалась покупка. Проценты, по которым рассчитывается возврат средств, определяются в зависимости от вида товара, который был оплачен при помощи кредитной мультикарты.

В категориях «Рестораны» и «Авто» возврат будет ограничен: он не производится, если сумма превысила 3000 рублей за месяц. Опции с названиями «Путешествия», «Коллекция» перестают работать после того, как кэшбэк достиг за месяц 5000 миль. Для опции «Заемщик» предельная сумма уменьшения платежа — до 5000 в месяц. Во всех других сферах возврат не ограничивается и определяется потраченными суммами.

Кредитный лимит.

Для каждого из клиентов банк будет индивидуально подбирать сумму для предоставления в кредит. Наибольшая сумма — миллион рублей, но если банк сочтет возможным, и этот лимит может быть превышен.

101 день без процентов на покупки и на снятие наличных.

По условиям разработчиков, в течение 101 дня после того, как со счета мультикарты были совершены расходные операции, за использование израсходованной в это время суммы держатель не платит.

Те владельцы карты, кто собирается воспользоваться данной льготой с выгодой для себя, для сохранения условий беспроцентного использования средств должны во время льготного периода заново пополнить счет. Им необходимо будет внести не только сумму, которой они воспользовались для своих целей, но и погасить комиссию, если она имеется.

Когда срок, отведенный для льготного периода, оканчивается, анализируются выплаты, совершенные клиентом. Затем принимается решение по поводу начисления процентов. Даже для льготного периода они могут быть начислены, если клиент совершал просрочки платежей или не вернул долг ко времени завершения беспроцентного срока.

Стоит принимать во внимание, что платежи по кредиту все равно надо вносить — беспроцентный период не означает, что клиенту можно полностью забыть о платежах на это время. Это значит, что сумма долга не будет возрастать

Каждый месяц в соответствии с графиком понадобится оплачивать ежемесячный взнос, который составит самое меньшее три процента от основной суммы, взятой в долг.