Валютный контроль в втб: тарифы, условия, как открыть счет

Содержание:

- Банк ВТБ вклады для физических лиц

- Валютные вклады для физических лиц в ВТБ

- Особенности открытия счетов в валюте от ВТБ

- Тарифы на валютный контроль в ВТБ

- Выбираем подходящие условия

- Как выбрать валюту

- Расчет процентов по вкладам

- Условия по валютному вкладу

- Кому доступен «Мультивалютный» депозит?

- Клиенту на заметку

- Процентная ставка по валютным вкладам ВТБ 24: особенности выбора

- Как обеспечивается надежность?

- Страхование и налогообложение вкладов от ВТБ24

- Условия вклада «Выгодный»

- Вариант второй

- Используемая валюта

- Валютный счет в ВТБ: стоимость открытия и тарифы

- Калькулятор вкладов ВТБ

- Новые условия накопительного счета

- Где открыть

- Особенности накопительных вложений

- Накопительный счёт

- Необходимые документы

- Курсы покупки и продажи доллара и евро во всех банках России на сегодня

Банк ВТБ вклады для физических лиц

Банк ВТБ предлагает вклады и накопительные счета для клиентов с любыми финансовыми возможностями.

Открыть счет можно на сумму от 1 000 рублей и выше.

ВТБ валютный вклад: преимущества и недостатки

Валютные вклады пользуются заслуженным спросом среди клиентов по следующим причинам:

- Высокое доверие к международной валюте (доллару и евро).

- Стабильное положение валюты на международном рынке.

- Открытие мультивалютных счетов позволяет зарабатывать на разнице курсов.

- Подоходный налог не действует на депозиты, открытые в инвалюте.

К минусам валютных вкладов, которые важно учесть перед открытием депозита, можно отнести:

- Сниженные процентные ставки + неучастие в бонусных программах ВТБ, повышающих процент.

- Неизбежные расходы при конвертации валюты в рубли (если таковая предусмотрена вкладчиком).

- Ограничения на изъятие и пополнение.

- Небольшое количество долгосрочных валютных вкладов.

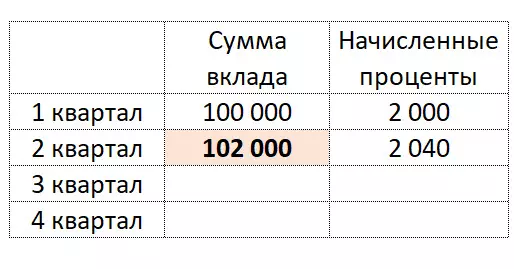

Капитализация – что это

Капитализация вклада – это прибавление начисленных процентов к общей сумме вклада. Благодаря этому процессу в более поздние периоды проценты начисляются и на вклад, и на ранее полученные проценты. За счет капитализации сумма на счету вклада растет быстрее.

Согласно правилам, проценты по вкладам начисляются каждодневно. Однако сама операция по прибавке процентов происходит в обозначенные банком временные промежутки. Эти данные указываются в договоре.

Существуют разные типы капитализации в зависимости от частоты проведения процедуры:

- полугодовая (встречается реже);

- ежеквартальная;

- ежемесячная.

Частота капитализации прямо пропорциональна скорости роста вклада. Поэтому банк стремится сократить промежуток между ближайшими капитализациями, чтобы привлечь клиентов.

Валютные вклады для физических лиц в ВТБ

Сегодня банк предлагает своим клиентам такие вклады:

- Комфортный.

- Время роста.

- Пополняемый.

- Накопительный.

- Выгодный.

Вклад «Комфортный»

Граждане РФ имеют возможность разместить валютные накопления в ВТБ на таких условиях:

- размер процентной ставки может достигать 1,41% для обычных наборов услуг и 3,35% для пакета «Привилегия»;

- минимальный размер вклада – 3 тысячи долларов;

- минимальный срок хранения средств – полгода. Ограничение действует и для окончания договора – 5 лет;

- увеличивать счёт можно, добавляя каждый раз не менее 500 долларов. Ограничение касается последнего взноса, его нужно сделать минимум за месяц до окончания действия договора;

- снимать средства со счёта можно в любое время. Минимальный размер – 500 долларов;

- проценты начисляются каждый месяц. Их можно переводить на другой счёт;

- для продолжения договора не нужно посещать отделение ВТБ. Документ пролонгируется автоматически до двух раз.

Российский рубль

Ставка

до 4,30%

Сумма

от 1 000 ₽

Срок

от 181 дня

Основные характеристики

- Выплата процентов ежемесячно

- Капитализация процентов по выбору клиента ежемесячно

- Нет пополнения

- Не допускается многократное снятие

- Вклад

- Доход

Мой доход

22 ₽

4,30%

ставка

181 день

Таблица ставок «Российский рубль»

| Минимальная сумма вклада | от 181до 181дн. |

|---|---|

| от 1 000 ₽ | 4,30% |

Российский рубль

Ставка

до 5,30%

Сумма

от 10 000 ₽

Срок

от 181 дня

Основные характеристики

- Выплата процентов ежемесячно

- Капитализация процентов по выбору клиента ежемесячно

- Нет пополнения

- не допускается многократное снятие

- Вклад

- Доход

Мой доход

266 ₽

5,30%

ставка

181 день

Таблица ставок «Российский рубль»

| Минимальная сумма вклада | от 181до 181дн. |

|---|---|

| от 10 000 ₽ | 5,30% |

Вклад «Накопительный счет»

ВТБ предлагает следующие условия:

- размер процентной ставки достигает 2% для обычного набора услуг в долларах;

- минимальный размер вклада – не ограничен;

- минимальный срок хранения средств – 1 месяц. Ограничение действует и для окончания договора – 1 год;

- увеличивать счёт можно, добавляя каждый раз не менее 500 долларов. Последний взнос нужно сделать минимум за месяц до окончания действия договора;

- снимать средства со счёта не разрешается;

- проценты начисляются каждый месяц. Их можно выводить на другой счёт, использовать по своему усмотрению или оставлять на основном вкладе для капитализации;

- продлевается автоматически до двух раз.

Вклад «Выгодный»

Для этого варианта депозита банк предлагает такие условия:

- размер процентной ставки достигает 3,56% для обычных пользователей и 3,87% для пакета «Привилегия»;

- минимальный вклад – 500 долларов;

- минимальный срок хранения средств – 3 месяца. Ограничение действует и для окончания договора – 5 лет;

- снятие и пополнение не допускается;

- проценты начисляются ежемесячно. Их можно использовать по своему усмотрению;

- договор пролонгируется автоматически до двух раз.

Особенности открытия счетов в валюте от ВТБ

Каждый человек может прийти в банк и открыть базовый счёт, который привязывается к банковской карте. Деньги хранятся на нем, при этом можно совершать переводы, покупки и другие операции с помощью банковской карты. Есть ограничения по использованию сумм в интернете в день или в течение месяца. К нему можно привязать до 5 карт, в том числе и мультивалютную.

Виды валютных счетов предлагаемых банком

ВТБ Банк предлагает своим клиентам два варианта вложений в USD, которые можно открыть. Это:

- Накопительный счет ВТБ в долларах. На него начисляются проценты на остаток, отличие от депозита состоит в том, что нет никакого ограничения по операциям, снятию средств и срокам действия. Если же это депозит, то вы можете при досрочном расторжении его потерять свои начисленные проценты. Открыть накопительный счет можно в рублях, евро и долларах.

- Расчётный. На него не начисляются проценты на остаток. Однако удобно так хранить крупные суммы денег и переводить их по России своим партнерам или даже за рубеж. Для него диапазон валют намного шире: доллары, евро, британские фунты, японские йены, шведские кроны, швейцарские франки.

Банковские тарифы

Есть небольшая плата за обслуживание в районе 50 рублей, но платить ее нужно, только если он неактивный, т. е. в течение 180 дней на нем не было никакого «движения». При этом плата взимается, если на остатке есть средства

Также нужно обратить внимание на тарифы банка:

- пополнение — бесплатно;

- переводы физическим лицам в ВТБ банке — 0,75% от суммы, но не менее 10 у. е., но не более 70 у. е.;

- переводы на счета в Банк ВТБ (ПАО) или в других банках — в иностранной валюте — 0,6% от суммы операции, минимум — 15, максимум — 150 единиц валюты.

Необходимые документы

Для открытия счета в любой иностранной валюте, нужно прийти в банк с паспортом и документом, удостоверяющим ваш статус налогоплательщика. Обратившись к сотруднику финучреждения, вы получите ответы на все вопросы, в том числе и по тарифам и потратите минимум времени на процедуру. Учтите, что открыть счет в евро в ВТБ или другой валюте может и иностранец, но ему потребуется предоставить дополнительные документы. В частности, это может быть миграционная карта, подтверждающая его легальность пребывания на территории РФ.

На накопительном счете начисляется процент на остаток суммы

На накопительном счете начисляется процент на остаток суммы

Также ВТБ дает возможность открыть счет за другого человека доверенному лицу. Доверенность должна быть по всем правилам оформлена у нотариуса. Прописывается не только разрешение на открытие, но и возможность распоряжаться им, проводить допустимые банковские операции. После подписания документов можно тут же внести сумму в нужной валюте через кассу банка. Однако можно не торопиться и сделать перевод с любой своей карты в интернет-банкинге, который доступен совершенно бесплатно пользователям, клиентам банка.

Стоимость услуги

Если посмотреть тарифы банка, то при оформлении заявки на сайте банка, открытие будет бесплатным. Если вы пришли в отделение, то уже за операцию придется заплатить 249 рублей, но при выполнении любого из критериев бесплатного обслуживания (см. тарифы банка на сайте) в течение календарного месяца, следующего за месяцем, в котором был подключен пакет банковских услуг, комиссия возвращается.

Для клиентов пенсионного возраста или работающих пенсионеров при предъявлении пенсионного удостоверения или иных документов (справка, выданная уполномоченным органом ПФР России), в том числе военных пенсионеров, а также для военнослужащих предпенсионного возраста при предъявлении ведомственного удостоверения услуга также бесплатна. Бесплатно открыть счет можно клиентам-работникам зарплатных компаний. Также сформировано специальное предложение от банка: есть карта Мир Мультикарта, Единая карта петербуржца.

Тарифы на валютный контроль в ВТБ

| Проведение валютного контроля: | |

| документы предоставляются по форме ВТБ | 0,13% от суммы платежа (min 10$, max 2000$) |

| в иных случаях | 0,17% от суммы платежа (min 30$, max 3000$) |

| Постановка контракта на учет: | |

| документы предоставляются по форме ВТБ | без комиссии |

| в иных случаях | 20$ |

| Снятие с учета: | |

| если платежи не поступали на счет | 50$ |

| в иных случаях | 200$ |

Плата за принятие договора на учет не взимается, если ранее ему уже был присвоен уникальный номер или оформлен паспорт сделки. В рамках валютного контроля ВТБ проверяет контракт и справки о подтверждающих документах на соответствие требованиям законодательства.

Выбираем подходящие условия

Основные условия трех предлагаемых способов накопления во многом обладают сходством. Небольшие отличия оказывают решающее влияние на конечную цель. Так, в иностранной валюте в ВТБ можно открыть депозит с названием:

- «Накопительный»;

- «Комфортный»;

- «Выгодный».

При этом первый вариант позволяет накопить средства к определенному событию или действию. К примеру, для совершения крупного приобретения. Воспользовавшись вторым способом вложения валюты, доступным для физических лиц, клиент сможет свободно пополнять сумму накопительных средств, а также снимать необходимую её часть. Третий метод отличается возможностью получить наибольший доход. Каждый способ, предложенный в ВТБ, имеет свои проценты по вкладам. Более пристальное рассмотрение всех особенностей позволит мудро вложить имеющиеся средства.

Как выбрать валюту

Финансовые эксперты советуют хранить деньги в той валюте, которую вкладчик чаще всего использует в повседневной жизни. Однако многие владельцы депозитов не собираются тратить валюту на покупки, а рассматривают ее исключительно как средство сбережения.

Поэтому при выборе валюты следует ориентироваться на процентные ставки банка и так называемый итоговый процент. Он складывается из двух показателей: процента по депозиту и курсового роста. Например, долларовый вклад был размещен под 4% годовых. При этом за год доллар подорожал по отношению к рублю на 15%. Следовательно, итоговый процент равен 19.

Расчет процентов по вкладам

Рассчитать проценты и примерную прибыль по депозиту можно самостоятельно.

Вклады в долларах:

| Название | Срок | Сумма | Условия | Процентная ставка |

| «Комфортный» | 546-731 сутки | от 3000 | Возможно частичное снятие. Пополнять счет можно регулярно. Проценты выплачиваются ежемесячно | от 0,55% |

| «Комфортный Привилегия» | 546-731 сутки | от 300 000 | Снятие частичное. Пополнение регулярное. Капитализация в конце месяца | от 0,70% |

| «Пополняемый» | 546-731 сутки | от 3000 | Возможно частичное снятие денежных средств и пополнение вклада. Выплаты ежемесячно | от 0,70% |

| Пополняемый Привилегия» | 546-731 сутки | от 300 000 | Пополнение и частичное снятие. Капитализация ежемесячно. | от 0,96% |

| «Выгодный» | 546-731 сутки | от 3000 | Капитализация ежемесячно. Возможность частичного снятия и пополнения отсутствует. | от 1,11% |

| «Выгодный Привилегия» | 546-731 сутки | от 300 000 | Ежемесячные выплаты по процентам. Частичное снятие и пополнение невозможно. | от 1,37% |

Вклады в евро:

| Название | Срок | Сумма | Условия | Ставка |

| «Накопительный счет» | от 365 дней | от 1 евро | Проценты снимают ежемесячно. Возможность частичного снятия и пополнения | от 0,01% |

| «Копилка» | от 122 дней |

Чтобы самостоятельно рассчитать прибыль, можно воспользоваться онлайн-калькулятором.

Условия по валютному вкладу

На официальном сайте ВТБ 24 подробно описаны условия депозитных программ, в рамках которых физическое лицо может открыть счет в долларах и евро. На данный момент таких депозитов три:

- «Выгодный»;

- «Накопительный»;

- «Комфортный».

Необходимый документ для открытия вклада – паспорт гражданина РФ. При этом паспорт не понадобится при оформлении депозита через Личный кабинет, поскольку персональная информация клиента уже есть в базе данных.

Процентные ставки различаются в зависимости от вида валюты и условий вклада. Для любых депозитов в евро установлена единая процентная ставка в размере 0,01% годовых. Ставки по долларовым депозитам варьируются и составляют:

- до 0,35% для вклада «Комфортный»;

- до 1,47% для вклада «Накопительный»;

- до 1,7% для вклада «Выгодный».

Суммы первоначального взноса, пополнения и снятия также зависят от параметров депозитной программы. Для всех видов вкладов сумма минимального первоначального взноса составляет 3000 евро или долларов.

Для вклада «Выгодный» пополнение и частичное снятие не предусмотрены, поэтому о лимитах речь не идет. «Накопительный» вклад допускает возможность пополнения на сумму от 1000$ или 1000€.

Для вклада «Комфортный» актуальны как приходные, так и расходные операции. Приходные операции возможны на сумму от 1000 долларов или евро. Минимальная сумма снятия составляет 500$ или 500€.

Сроки действия вкладов. «Накопительный» и «Выгодный» вклады можно открыть на срок от 91 до 1102 дней. У вклада «Комфортный» максимальный срок также составляет 1102 дня, а минимальный равен 181 дню.

Иные условия – это прежде всего капитализация или ее отсутствие. Капитализация означает начисление процентов не только на сумму первоначального взноса, но и на прибыль от депозита. Капитализация предусмотрена для всех валютных депозитных программ ВТБ 24.

Кому доступен «Мультивалютный» депозит?

Один из самых лучших способов накопления средств – «Мультивалютный» вклад от ВТБ.

Депозит открывается одновременно в нескольких счетах с разными валютными единицами. Это могут быть рубли, фунты, доллары, франки (швейцарские) и евро. Соглашение заключается на период от 6 мес. — до 3-х лет.

- Сумма оформления вклада — 1млн. 500 тыс. рублей;

- Ежемесячные приобретения на сумму от 75 тыс. рублей (оплата выполняется картой). Минимальное количество покупок — 24 приобретения.

Достаточно соблюдения одного условия. Учитывая перечисленные требования, «Мультивалютный» вклад доступен не всем клиентам. По этой причине сотрудники финансовой организации предлагают его оформление пользователям пакета «Привилегия» и другим состоятельным посетителям.

Клиенту на заметку

Действующее законодательство РФ все валютные вклады облагает налогом на доходы. Касается это депозитов, с процентной ставкой свыше девяти процентов годовых.

Налог на прибыль для резидентов РФ составляет 35%, нерезидентов – 30%. Рассчитываться он будет с прибыли, превышающей девятипроцентную годовую ставку.

Взимается налог в момент выплаты рассчитанных процентов по депозиту. Любой банк РФ является налоговым агентом и обязан перечислять налоги на прибыль от валютных депозитов, поэтому проценты, полученные по размещенным валютным денежным средствам, будут получены клиентом уже с вычетом уплаченных налогов.

Процентная ставка по валютным вкладам ВТБ 24: особенности выбора

Банк, заботясь о своих клиентах, предлагает несколько вариантов получения процентов по размещенным денежным средствам. Это может быть:

- Ежемесячная выплата на отдельно открытый или уже существующий счет. То есть проценты зачисляются на карточный или другой счет клиента, которыми он вправе распоряжаться.

- Капитализация, то есть проценты ежемесячно присоединяются к сумме депозита. В этом случае у клиента нет права распоряжаться полученными процентами до окончания срока, прописанного в договоре. За постоянное увеличение суммы вклада банк дарит клиенту ежемесячно возрастающую эффективную ставку (так называемый полученный доход).

Валютный вклад «Накопительный» имеет процентную ставку, которая растет с увеличением денежных средств на депозите.

Вклады, открытые через интернет-приложения, всегда привлекают повышенной годовой ставкой в отличие от депозитов, оформленных в отделениях банка.

Проценты по долларовым депозитам неизменно выше вкладов в евро.

Как обеспечивается надежность?

Сохранность вкладов обеспечена системой безопасности банка и программой страхования. Отдельная система защиты данных предусмотрена при совершении финансовых операций с помощью мобильного банка. Вся информация передается только по безопасным каналам связи.

Для входа в Личный кабинет пользователь использует уникальный логин и пароль. Все транзакции сопровождаются отправкой смс-сообщения на номер, привязанный к мобильному банку.

Таким образом вкладчик может отследить любое передвижение своих денежных средств

Если вкладчик пользуется мобильным банком, ему следует лично позаботиться о мерах предосторожности. Это означает не передавать логин и пароль от мобильного банка посторонним лицам и своевременно информировать банк об изменении контактных и персональных данных

Страхование и налогообложение вкладов от ВТБ24

Сегодня во всех банках без исключения предусмотрено страхование вкладов

Обратите внимание, что данная процедура является не обязательной, но все клиенты банка без исключения ей пользуются. Обусловлено это тем, что в соответствии с законодательством Российской Федерации страховая компания обязуется вкладчикам возвращать 100% от суммы внесенного депозита при наступлении страхового случая

Налогообложение осуществляется в момент перечисления процентов на счет вкладчика. Получается, что выплату по налогам банк берет на себя. Пользователю программами по вкладам перечисляются уже «чистые» суммы, за вычетом налогов, которые в автоматическом режиме выплачиваются государству.

Если у вас остались вопросы, то звоните по телефону 8(800)100-24-24 или +7(495)777-24-24. Опытные специалисты помогут решить любой информационный или технический вопрос за считанные минуты, а также подскажут какой программой по вкладам лучше воспользоваться в том или ином случае.

Специалисты считают, что в 2021 году в ВТБ24 будет расти доля по валютным вкладам. Способствуют такому повороту событий переводы рублей в иностранную валюту, а также макроэкономическая ситуация в стране. Тем гражданам, которые еще не внесли свои депозиты, рекомендуется поспешить, ведь выгода налицо. Сохраните свой капитал в надежном месте и получите от этого большую прибыль. Пусть ваши деньги тоже работают!

Если у Вас остались вопросы или есть жалобы — сообщите нам

Условия вклада «Выгодный»

Название депозита уже говорит о свойствах такого вида вложений.

Программа накоплений позволяет ощутимо увеличить размер своих личных финансов. Валютный вклад под названием «Выгодный» можно оформить на период от 3-х мес. — до 5 лет.

- Период размещения денег определяет владелец;

- Разрешается оформление доступа для третьего лица;

- В случае преждевременного расторжения соглашения, в действие вступает льготная ставка начисления процентов (оговаривается при заключении соглашения);

- Действует автопролонгация;

- Размер минимального взноса равен 500 долларов/евро;

- Предусмотрена капитализация или выплата на счет.

Предлагаемые в ВТБ вклады в валюте лучше открывать онлайн. Это утверждение справедливо и относительно депозита «Выгодный». Так при оформлении договора в филиале банка процентная ставка составит 2,9%, через интернет – 3,0%. При этом капитализация начисляемых процентов повышает ставку на 0,3% (у банковского сотрудника) и 0,4% (в онлайн-кабинете).

Вариант второй

Позволяет накопить серьезную сумму. Называется программа – вклад «Накопительный». Срок стандартный – от трех месяцев до пяти лет. Клиент сам вправе указать точный период в этих рамках. Минимальная сумма для открытия депозита – 500 евро или долларов.

Для достижения наилучшего результата по этой программе очень выгодно пополнять счет на сумму от тысячи евро или долларов. Именно это влияет на постепенное повышение годовой процентной ставки. Она, кстати, варьируется от 0,20 до 2,50%. Выгода для вкладов открытых через онлайн-сервис более заметна. Проценты в этом случае будут колебаться от 0,3 до 2,60 процентов в год. Валютные вклады ВТБ 24 с капитализацией процентов имеют повышенную процентную ставку. Открытые в отделении банка – до 2,53, через интернет-приложения – до 2,63.

Снять какую-либо часть денежных средств по условиям этого вклада невозможно. Проценты, начисляемые ежемесячно, можно капитализировать, перевести на другой счет или получить на руки в любом отделении ВТБ 24.

Используемая валюта

Обсуждаемые счета позволяют проводить операции не только с рублями, но и с заграничной валютой.

Разработанные ВТБ 24 “сберегательные” варианты предусматривают возможность использовать три вида валюты:

- рубли;

- доллары;

- евро.

Примечание 1. Процентная ставка по накопительному счёту, назначаемая банком, зависит от того, какая валюта выбрана клиентом.

А вот расчётный счёт подразумевает наличие более разнообразной альтернативы по валюте. Пользователь может его оформить в:

- рублях;

- долларах;

- евро;

- фунтах стерлингов (английских);

- йенах;

- швейцарских франках;

- шведских кронах.

Примечание 2. При пополнении клиент может применять ту валюту, которая для него является более привычной. Конвертация происходит в автоматическом режиме – по актуальному на текущую дату внутрибанковскому курсу.

Валютный счет в ВТБ: стоимость открытия и тарифы

Валютный счет открывается по основному тарифному плану либо в рамках пакета услуг Премиум.

| Открытие счета в ин. валюте (без пакета услуг) | 3 000 руб. |

| Ежемесячная комиссия (при подключении ДБО) | 600 руб. |

| Комиссия за перевод: | |

| Внутрибанковский | 0 руб. |

| Межбанковский на территории РФ | 0,3%. |

| За границу | 0,35% |

| Комиссия за зачисление средств на счет в ин. валюте | 0,4% |

| Комиссия за получение наличных со счета в ин. валюте | 1,5% |

Обслуживание валютного счета по пакету услуг:

| Открытие счета в ин. валюте | бесплатно |

| Плата за обслуживание счета в ин. валюте: | |

| 1 мес. | 3 200 руб. |

| 3 мес. | 8 160 руб. |

| 6 мес. | 15 360 руб. |

| 12 мес. | 28 800 руб. |

Открыть счет в ВТБ

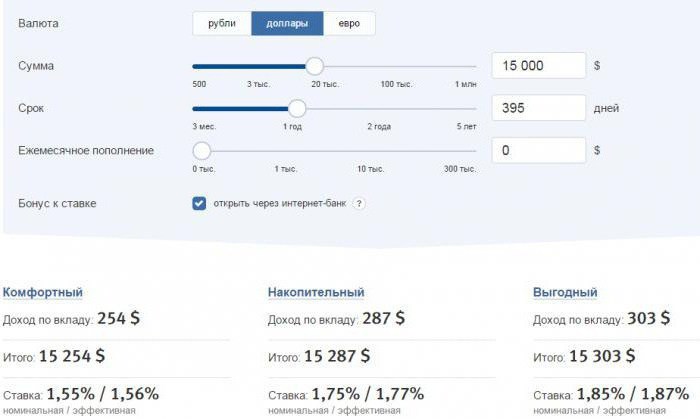

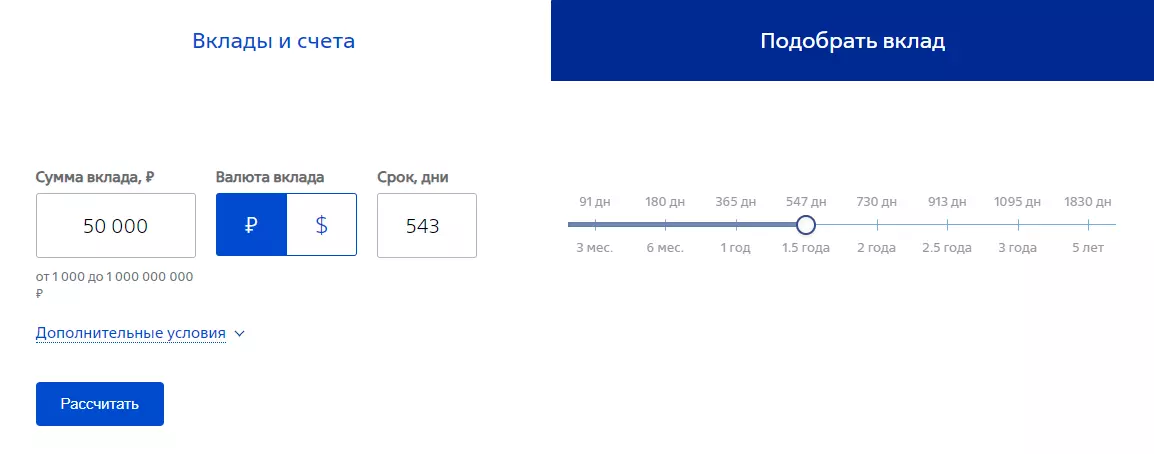

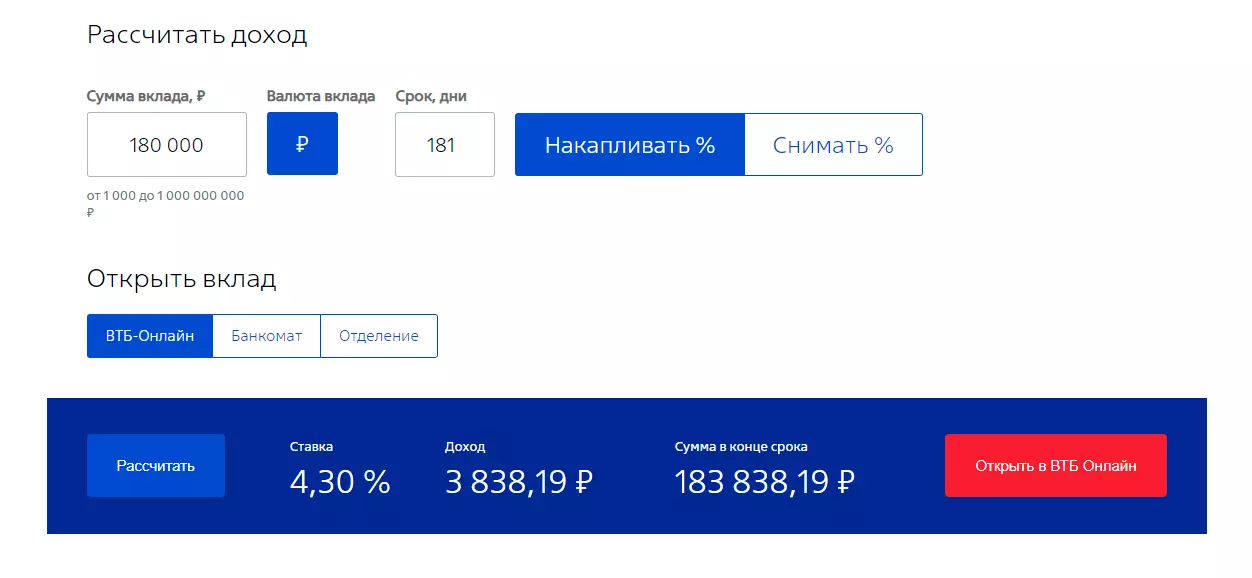

Калькулятор вкладов ВТБ

Калькуляторы, рассчитывающие втб вклады физических лиц, бывают двух видов:

- Вспомогательные (для подбора оптимальной программы);

- Тематические (для конкретной программы).

Чтобы подобрать себе программу клиент, указывает следующие параметры:

- Сумма вклада;

- Срок размещения;

- Валюта (₽ или $);

- Использование процентов: накопление или снятие;

- Возможность снятия и пополнения средств.

После расчета сайт предложит варианты, которые удовлетворяют требованиям пользователя.

Чтобы рассчитать выгоду по конкретному вкладу, нужно перейти на его вкладку и выставить желаемые условия:

- Денежную величину;

- Валюту (если программа предусматривает выбор);

- Опции: накопление или снятие %;

- Опция «Сбережения»;

- Способ открытия:

- через банкомат;

- онлайн;

- в офисе.

В результате подсчета сайт показывает ставку и итоговый доход.

Возможность снятия процентов уменьшает выгоду от вклада, а накопление – увеличивает.

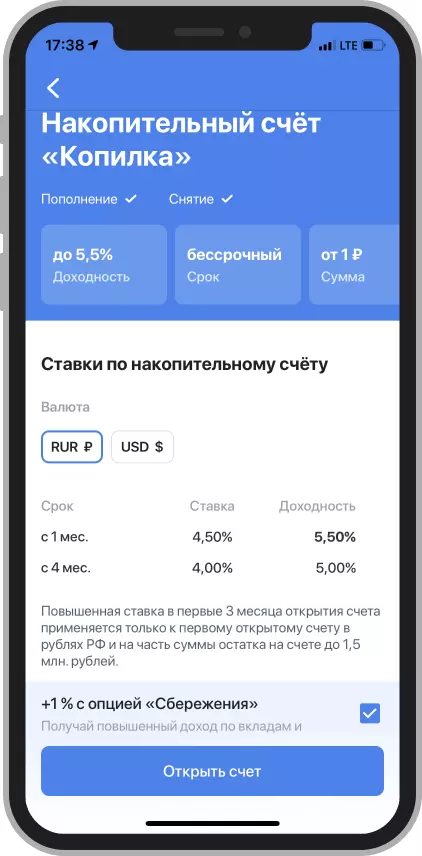

Новые условия накопительного счета

Государственный банк ВТБ на днях объявил о старте акции по накопительному счету «Копилка». Банк предложил клиентам процентную ставку вплоть до 8% годовых – на данный момент это максимально возможная доходность среди всех вкладов и накопительных счетов.

В отличие от классического вклада, условия накопительного счета несколько иные:

- проценты начисляются за каждый день, в течение которого на счете находились деньги;

- проценты выплачиваются ежемесячно, их сумма зачисляется на этот же самый счет (правда, в месяц, когда клиент закрывает счет, проценты не выплачиваются);

- счет можно свободно пополнять и без ограничений снимать с него деньги, а проценты будут начислены на фактические остатки по нему за каждый день.

- банк оставляет за собой право в одностороннем порядке изменить процентную ставку.

Открыть счет можно через «ВТБ Онлайн», причем даже если у клиента еще нет продуктов от банка – это делается через Госуслуги.

Условия по процентным ставкам такие:

- при сумме до 1 миллиона рублей – до 8% годовых в первые 3 или 6 месяцев, и 5% годовых с 7-го месяца;

- при сумме от 1 до 1,5 миллионов рублей – фиксированные 5% годовых;

- при сумме от 1,5 миллионов рублей – фиксированные 4% годовых.

Процентная ставка в 7% годовых (базовая, увеличенная на 3 пункта) применяется в первые 3 месяца, если клиент открыл счет до 2 сентября 2021 года, и 6 месяцев если после 3 сентября.

Продавать машины разрешили без системы ЭРА-ГЛОНАСС. Какие плюсы и минусы такого решения?

Чтобы получить максимальную процентную ставку в 8% годовых (за счет надбавки в размере 1%), клиент должен подключить опцию «Сбережения». Чтобы опция действовала, у клиента должна быть «Мультикарта» от ВТБ, по которой он проводит оплат в месяц минимум на 10 тысяч рублей.

При этом опция работает лишь на остаток по счетам в размере не более 1,5 миллионов рублей.

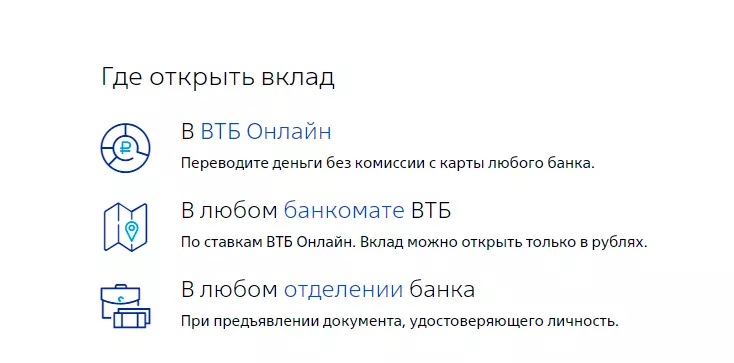

Где открыть

Вклады ВТБ на сегодняшний день можно открыть тремя способами:

- в приложении ВТБ-Онлайн – при наличии личного кабинета на платформе;

- в банкоматах ВТБ;

- в банковском отделении.

ВТБ Онлайн вклады, инструкция как открыть

Для удаленного открытия вклада можно использовать как веб-версию ВТБ Онлайн, так и мобильное приложение для смартфона.

ВТБ 24 вклады оформляются через интернет в следующей последовательности:

- Пользователь авторизуется в системе (телефон – номер карты – логин + пароль или по QR-коду).

- В главном меню переходит в раздел «Витрина» (находится в верхней правой части экрана).

- Выбирает вкладку «Сбережения» (идет второй после раздела «Карты»).

- Выбирает интересующую программу вклада и рассчитывает доход с помощью онлайн-калькулятора.

- Нажимает на кнопку «Готово» и отправляет заявку.

Как только заявка будет одобрена, клиент получит уведомление о доступе к своему счету.

В банкомате ВТБ

Для открытия счета через банкомат вкладчик совершает следующие действия:

- «Главное меню»

- «Мои продукты и переводы»

- «Сбережения»

- «Открыть вклад».

Адреса банкоматов можно посмотреть на сайте.

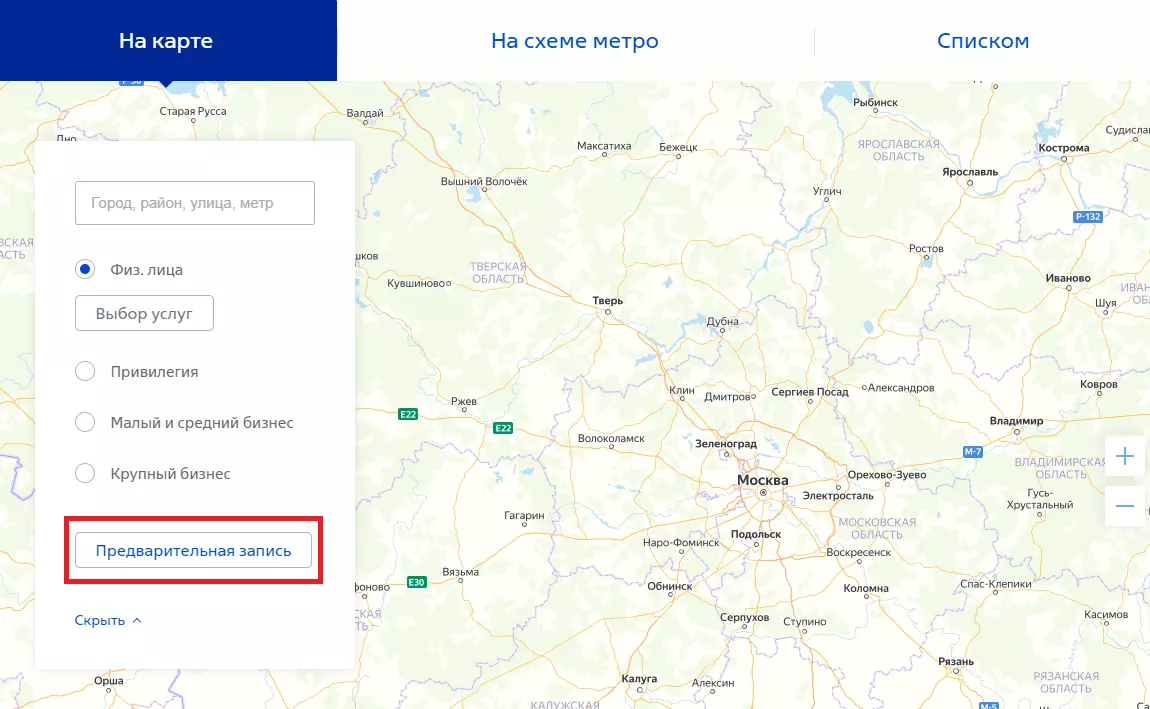

Отделение банка

Все открытые офисы представлены на карте – достаточно выбрать свой город и район.

А также доступна услуга по предварительной записи.

Для этого клиенту нужно указать тип услуг, которые он хочет получить от сотрудников.

Оформление в банке – необходимый этап для тех клиентов, у которых еще нет карты и личного аккаунта на официальном сайте компании.

Для открытия депозита вкладчик предъявляет паспорт или иное удостоверение личности.

Особенности накопительных вложений

Накопительный валютный вклад ВТБ для физических лиц можно оформить на период от 3-х месяцев — до 5 лет. При этом владелец обладает правом самостоятельно решить, на какой временной отрезок будет заключен договор.

- Размер первоначального взноса начинается с 500 валютных ед. Чтобы получать больше прибыли, необходимо пополнять счет на сумму от 1 000 дол/евро. Это способствует повышению процентных начислений;

- Годовая ставка колеблется от 0,2 – до 2,5%;

- Капитализация или выплата процентов на счет;

- Снятие частичной суммы вклада не предусмотрено.

Валютные вклады ВТБ гарантируют владельцу дополнительную выгоду. Например, процентный доход составляет 0,3-2,6%. Кроме того ставка при капитализации ежемесячных выплат достигает 2,63% — когда оформление депозита проводится через онлайн-сервис и 2,53% — при заключении соглашения у сотрудника банка.

Накопительный счёт

Реалии оформления и эксплуатации сберегательного счёта серьёзно отличаются от того, как оформляется и используется расчётный. Здесь есть свои нюансы, которые мы и рассмотрим ниже.

Открытие

Мы уже упоминали тот факт, что накопительный можно открыть, не посещая офис ВТБ 24. Однако для этого нужен доступ к онлайн-банкингу, который есть только у клиентов данного банка.

Суть в следующем: для создания накоплений нужен так называемый “мастер-счёт”. Для пополнения средства сначала начисляются на “мастер”, после чего переводятся в накопления (сбережения). Другого пути нет. Снятие накопленных денег происходит в аналогичном порядке.

Важно! В роли мастер-счёта могут выступать карта и РР.

Чтобы завести сберегательный счёт в офисе, понадобится паспорт гражданина России. Иностранцу придётся предъявить ещё и миграционную карту или иной документ, разрешающий присутствие в Российской Федерации. Форму заявления следует взять у специалиста.

Уже являясь клиентом ВТБ 24, можно открыть накопительный счёт через:

- ВТБ-Онлайн – веб-банкинг организации;

- одноимённое мобильное приложение.

Оба пути подразумевают переход во вкладку “Карты и счета” с последующим выполнением требуемых действий.

Нюансы эксплуатации

Кроме того, что счёт открывается бесплатно – вне зависимости от применённого способа – отсутствуют также и какие-либо требования по части стартового взноса.

Делать пополнения можно по остаточному принципу: например, переводить сдачу, оставшуюся после покупок. Можно время от времени вносить разом крупные суммы. Лимитов тут нет.

Важно! В течение некоторого времени банк не использует санкции, если счёт остаётся пустым. Длительность этого периода нужно уточнять при оформлении.. Значительные плюсы:

Значительные плюсы:

- отсутствие комиссионного сбора;

- бесплатность пополнения и расходных операций и отсутствие лимитов по ним;

- получение бонусов за хранение своих денег.

Примечание 7. Ставка накоплений напрямую зависит от возраста счёта и используемой валюты.

Таблица 1. Процентные ставки в зависимости от сроков и типа валюты.

| Валюта накоплений | 1 мес. | 3 мес. | 6 мес. | 12 мес. |

| Рубли | 4 | 5 | 6 | 8,5 |

| Доллары | 0,01 | 0,5 | 1 | 2 |

| Евро | 0,01 | (ставка не меняется) 0,01 | 0,01 | 0,01 |

Мультикарта

Проценты приходят на баланс в последний день текущего месяца (календарного). Происходит это автоматически. При дальнейшем использовании счёта процентные начисления будут прибавляться к основному телу сбережений – это процесс капитализации.

Важно! Бонусная сумма по Мультикарте зачисляется в период с 10 по 15 число. Так происходит по причине необходимости учитывать все приобретения, сделанные хозяином пластика в прошедший календарный месяц

Это определяет корректный расчёт бонусов.

Примечание 8. Ставка по процентам и для накопительных счетов, и для вкладов не фиксирована. Банк всегда может изменить условия по своему усмотрению. Предупреждающая информация появляется на официальном сайте ВТБ 24 и в личном кабинете онлайн-банкинга примерно за неделю до вступления изменений в силу.

Необходимые документы

Перед тем как открыть депозит вкладчик должен определиться с рядом условий и собрать пакет документов. Гражданин Российской Федерации должен предъявить любой документ, удостоверяющий личность клиента.

Если паспорт был утерян, вкладчик должен обратиться в отделение миграционной службы, где ему выдадут временное удостоверение личности (форма №2П).

Военнослужащие могут предъявить военный билет или военное удостоверение. Если депозит открывает физическое лицо, не имеющее гражданства РФ, банковский менеджер имеет право запросить дополнительные документы, подтверждающие легальность пребывания вкладчика на территории страны (карта мигранта).

Военнослужащие могут предъявить военный билет или военное удостоверение. Если депозит открывает физическое лицо, не имеющее гражданства РФ, банковский менеджер имеет право запросить дополнительные документы, подтверждающие легальность пребывания вкладчика на территории страны (карта мигранта).

В законодательстве Российской Федерации не прописан пункт, указывающий на необходимость предъявлять временную регистрацию, если клиент открывает депозит в другом регионе (не по месту прописки). В большинстве случаев банки подобные документы не запрашивают.

Если у вкладчика имеется идентификационный номер налогоплательщика, он может добровольно предъявить ИНН банковскому менеджеру.

При открытии специализированного депозита нужны дополнительные справки:

- для детского вклада — свидетельство о рождении ребенка (детей);

- для студенческого вклада — студенческий билет;

- для пенсионных вкладов — пенсионное удостоверение.

Договор оформляют в течение 15-25 минут. Его подписывают в двух экземплярах, один из которых выдают на руки вкладчику. При желании клиент может открыть сберегательную книжку, внутри которой будут отображены расход и приход. Проценты можно перечислять на дебетовые карты.

Договор оформляют в течение 15-25 минут. Его подписывают в двух экземплярах, один из которых выдают на руки вкладчику. При желании клиент может открыть сберегательную книжку, внутри которой будут отображены расход и приход. Проценты можно перечислять на дебетовые карты.

Курсы покупки и продажи доллара и евро во всех банках России на сегодня

Здесь вы можете найти курсы обмена валют во всех банках России. Чтобы узнать курс валют сегодня 23.05.2020 в нужном вам банке, начните вводить его название в строку поиска.

Вы также можете воспользоваться фильтрацией по каждой валюте, просто нажмите на нужную вам валюту и таблица отсортирует данные по возрастанию или убыванию.

| Банк | USD продажа | USD покупка | EUR продажа | EUR покупка | Дата |

| Абсолют Банк | 73.50 | 70.50 | 80.00 | 77.00 | 23.05.2020 |

| Ак Барс Банк | 72.63 | 70.63 | 79.09 | 77.09 | 23.05.2020 |

| АКИБАНК | 73.00 | 70.00 | 79.50 | 77.00 | 23.05.2020 |

| АЛЬФА-БАНК | 72.87 | 70.37 | 79.38 | 76.78 | 23.05.2020 |

| БАЛАКОВО-БАНК | 73.80 | 70.50 | 80.40 | 77.30 | 23.05.2020 |

| Банк «АВАНГАРД» | 73.30 | 70.60 | 79.20 | 76.90 | 23.05.2020 |

| Банк «Агророс» | 75.00 | 69.00 | 81.00 | 75.00 | 23.05.2020 |

| Банк «Восточный» | 72.30 | 70.30 | 78.90 | 76.90 | 23.05.2020 |

| Банк ВТБ | 73.90 | 70.00 | 80.50 | 76.55 | 23.05.2020 |

| Банк ЗЕНИТ | 74.10 | 69.60 | 80.60 | 76.10 | 23.05.2020 |

| Банк Казани | 72.61 | 71.41 | 78.99 | 77.82 | 23.05.2020 |

| Банк «Новый век» | 72.68 | 71.13 | 79.20 | 77.52 | 23.05.2020 |

| Банк Открытие | 73.25 | 69.75 | 79.75 | 76.15 | 23.05.2020 |

| Банк «Пойдём!» | 73.00 | 70.35 | 79.50 | 77.00 | 23.05.2020 |

| Банк «ПСКБ» | 72.60 | 70.60 | 79.10 | 77.40 | 23.05.2020 |

| Банк Русский Стандарт | 72.60 | 70.50 | 78.90 | 76.80 | 23.05.2020 |

| Банк «ТРАСТ» | 74.80 | 68.80 | 81.25 | 75.25 | 23.05.2020 |

| Банк «Заречье» | 72.80 | 71.35 | 78.80 | 77.50 | 23.05.2020 |

| Банк «Металлург» | 72.20 | 71.25 | 78.60 | 78.10 | 23.05.2020 |

| БАНК «МОСКВА-СИТИ» | 72.00 | 70.70 | 78.90 | 77.50 | 23.05.2020 |

| Банк «Национальный стандарт» | 72.65 | 70.70 | 79.31 | 77.14 | 23.05.2020 |

| БАНК НБС | 72.30 | 70.92 | 78.70 | 77.79 | 23.05.2020 |

| Банк Оранжевый | 74.05 | 69.05 | 80.50 | 75.50 | 23.05.2020 |

| Банк «РЕСО Кредит» | 75.80 | 65.80 | 82.70 | 72.70 | 23.05.2020 |

| Банк РСИ | 73.00 | 70.00 | 80.00 | 77.00 | 23.05.2020 |

| Банк «Санкт-Петербург» | 72.55 | 71.05 | 79.00 | 77.50 | 23.05.2020 |

| Банк «Урал ФД» | 72.83 | 70.62 | 79.51 | 76.90 | 23.05.2020 |

| Банк «Форштадт» | 73.40 | 71.90 | 80.20 | 78.70 | 23.05.2020 |

| БКС Банк | 72.39 | 70.60 | 78.89 | 77.10 | 23.05.2020 |

| БыстроБанк | 72.90 | 70.75 | 79.40 | 77.05 | 23.05.2020 |

| Запсибкомбанк | 73.50 | 70.00 | 80.50 | 77.00 | 23.05.2020 |

| Инвестиционный Банк ВЕСТА | 72.75 | 70.75 | 79.15 | 77.15 | 23.05.2020 |

| Инвестторгбанк | 73.60 | 69.80 | 80.00 | 76.05 | 23.05.2020 |

| ИШБАНК | 76.70 | 67.10 | 83.50 | 73.50 | 23.05.2020 |

| Ланта — Банк | 73.90 | 69.90 | 80.30 | 76.30 | 23.05.2020 |

| Нефтепромбанк | 73.00 | 70.00 | 80.00 | 77.00 | 23.05.2020 |

| НОВИКОМБАНК | 75.50 | 67.50 | 82.00 | 74.00 | 23.05.2020 |

| ПАО МОСОБЛБАНК | 73.30 | 70.30 | 79.70 | 76.70 | 23.05.2020 |

| Плюс Банк | 74.00 | 69.00 | 80.50 | 75.50 | 23.05.2020 |

| Примсоцбанк | 72.50 | 71.00 | 79.40 | 77.70 | 23.05.2020 |

| СКБ-банк | 72.74 | 70.76 | 78.99 | 77.01 | 23.05.2020 |

| Солид Банк | 72.80 | 70.80 | 79.20 | 77.20 | 23.05.2020 |

| Тексбанк | 72.50 | 71.25 | 78.70 | 77.70 | 23.05.2020 |

| Транскапиталбанк | 73.60 | 69.80 | 80.00 | 76.05 | 23.05.2020 |

| Трансстройбанк | 72.80 | 70.80 | 79.20 | 77.20 | 23.05.2020 |

| Углеметбанк | 73.70 | 69.70 | 80.15 | 76.15 | 23.05.2020 |

| Финанс Бизнес Банк | 72.95 | 70.55 | 79.35 | 76.95 | 23.05.2020 |

| ФорБанк | 72.60 | 70.70 | 79.00 | 77.10 | 23.05.2020 |

| ЮниКредит Банк | 82.11 | 61.58 | 88.81 | 67.72 | 23.05.2020 |

| ВТБ 24 | 73.90 | 70.00 | 76.55 | 80.50 | 23.05.2020 |