Ключевая ставка понятным языком

Содержание:

- Причины снижения ключевой ставки

- Что такое ключевая ставка и кто ее устанавливает

- Формула и пример расчета процентов по ключевой ставке Банка России (ст. 395 ГК РФ)

- На что влияет ключевая ставка?

- Зачем нужна ключевая ставка?

- Как ключевая ставка влияет на граждан?

- Как величина ключевой ставки отражается на экономике страны в целом

- Как ключевая ставка влияет на фондовый рынок?

- Сферы использования

- Понятие и назначение

- История изменения значений

- На что она влияет

- Резюме

Причины снижения ключевой ставки

Если снижается ключевая ставка Центробанка, этому предшествует ряд причин:

- высокая инфляция;

- падение потребительской способности населения;

- возможность стабилизировать экономику.

Разумеется, если рынок неустойчивый, то «политика смягчения» в перспективе поможет нормализировать экономическую ситуацию в стране и за короткое время. А о том, что такое волатильность, и почему она характерна для любого рынка ценных бумаг — читайте на www.gq-blog.com.

Подчеркну: отрицательная ключевая ставка ЦБ РФ, которая пока что не вводилась, может сказаться на убыточности определенных операций. Например, «Альфа-Банк», «ВТБ», «Сбербанк» осенью прошлого года прекратили прем вкладов по евро, поскольку во многих банках ЕС ставка имеет отрицательное значение. Впервые Европейский центральный банк установил отрицательные ставки в 2014 году.

Причиной такой ситуации является избыточный доход — банки размещают свои активы на счетах в ЕЦБ и вынуждены за это платить. Спроса на кредиты среди населения нет. Подведя итог, уточню: в чем разница простыми словами между ключевой ставкой и ставкой рефинансирования. Если в первом случае это минимальный процент, то ставка рефинансирования — размер среднего годового процента, которые банки, кредитные организации платят ЦБ за то, что используют их средства. На текущий момент ключевая ставка рефинансирования составляет 6% годовых. Она установлена на период до 26 апреля. Предлагаю ближе посмотреть, как изменялась ставка рефинансирования по годам.

Диапазон изменения ставки рефинансирования в РФ

| Период | Размер ставки |

|---|---|

| 19.09.2016 – 26.03.2017 | 10% |

| 27.03.2017 – 1.05.2017 | 9,75% |

| 02.05.2017 – 18.06.2017 | 9,25% |

| 19.06.2017 – 17.09.2017 | 9% |

| 18.09.2017 – 29.10.2017 | 8,5% |

| 30.10.2017 –17.12.2017 | 8,25% |

| 18.12.2017 – 11.02.2018 | 7,65% |

| 12.02.2018 – 26.03.2018 | 7,5% |

| 26.03.2018 – 16.09.2018 | 7,25% |

| 17.09.2018 – 16.12.2018 | 7,5% |

| 17.12.2018 – 16.06.2019 | 7,75% |

| 17.06.2019 – 28.07.2019 | 7,5% |

| 29.07.2019 – 08.09.2019 | 7,25% |

| 09.09.2019 – 27.10.2019 | 7% |

| 28.10.2019 – 15.12.2019 | 6,5% |

| 16.12.2019 – 09.02.2020 | 6,25% |

| 10.02.2020 – 26.04.2020 | 6% |

Резюмируя, хочется пожелать каждому: пусть вы не только будете разбираться в ключевых особенностях разницы ключевой и ставки рефинансирования, но и их изменения со стороны ЦБ положительно скажутся на вашем кошельке и уровне накоплений.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Что такое ключевая ставка и кто ее устанавливает

Ключевая ставка – это основной инструмент денежно-кредитной (или монетарной) политики Центробанка. Это минимальная ставка, по которой Центробанк выдает кредиты коммерческим банкам, и одновременно максимальная ставка, по которой Центробанк принимает депозиты у банков.

Текущее значение ключевой ставка ЦБ РФ – 4,5% (обновлено: 19.03.2021). Это значит, что Центральный банк выдает кредиты банкам минимум под 4,5% годовых, а принимает депозиты максимум под 4,5%. При этом, чем выше «ранг» и надежность банка, тем лучшие условия он получает. Если банк часто нарушает нормативы, то Центральный банк может «оштрафовать» его, выдавая кредиты, скажем, под 5%, а принимать депозиты под 3%.

Так, получив деньги в Центробанке по ключевой ставке, коммерческие банки (Сбер, ВТБ, Газпромбанк, Тинькофф, МКБ и все остальные) выдают кредиты населению и бизнесу. Разница между ставкой банка и ключевой ставкой – один из источников прибыли банков. Поэтому ставка по кредитам, ипотеке и автозаймам всегда выше ключевой ставки (правда, это не касается спецпредложений типа субсидируемой ипотеки).

С депозитами история другая. Коммерческие банки привлекают деньги от населения, а затем либо размещают их в Центробанке, либо дают друг другу по ставке RUONIA. Поэтому ставки по депозитам всегда ниже ключевой ставки (это, опять-таки, не касается каких-нибудь спецпредложений или заманух в виде «купить страховку и получить повышенную ставку по вкладу»).

Итак, от размера ключевой ставки зависят две основные ставки в экономике: ставка по кредитам в коммерческих банках и ставки по депозитам там же. Чем выше ключевая ставка, тем дороже кредиты и выгоднее депозиты. Чем ниже ключевая ставка, тем дешевле кредиты и менее привлекательны депозиты.

Ключевую ставку устанавливает Центробанк в зависимости от макроэкономических факторов. Заседания проводятся 8 раз в год – по 2 раза в квартал. На сайте Центробанка есть .

Минимальный шаг изменений ключевой ставки – 0,25 процентных пунктов, или 25 базисных пунктов (если ставка меняется, например, на 1 процентный пункт, то говорят, что изменение произошло на 100 базисных пунктов). В последнее время Центробанк снижал ставку последовательно этими самыми минимальным шажками. Но, например, в 2014 году он резко повысил ключевую ставку до 17%, чтобы избежать дальнейшей девальвации рубля.

Формула и пример расчета процентов по ключевой ставке Банка России (ст. 395 ГК РФ)

В соответствии с п. 1 статья 395 ГК РФ, в случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды. Эти правила применяются, если иной размер процентов не установлен законом или договором.

В п. 39 Постановления Пленума Верховного Суда РФ от 24.03.2016 N 7 указано, что «если иной размер процентов не установлен законом или договором, размер процентов за пользование чужими денежными средствами, начисляемых за периоды просрочки, имевшие место после 31 июля 2016 года, определяется на основании ключевой ставки Банка России, действовавшей в соответствующие периоды».

Проценты по ст. 395 ГК РФ и проценты по договору или закону

Стоит обратить внимание, что если стороны предусмотрели в договоре иной размер процентов (неустойки, пени), то на сумму долга должны начисляться именно «договорные» проценты (договорная неустойка). Аналогичное правило действует и в случае, если проценты определены законом (см

«законная и договорная неустойка»).

Ключевая ставка определяется в каждом конкретном случае в зависимости от периода просрочки. Размеры ключевой ставки за некоторые период приведены ниже.

По общему правилу период начисления процентов указывается следующим образом: первым днем считается первый день просрочки, последним – день фактической уплаты задолженности.

Например, должен был оплатить не позднее 15-го числа, но оплатил 25-го числа. Первый день просрочки (начало начисление процентов) – 16-е число. Последний день просрочки – 25-е (количество дней просрочки – 10 дней).

Формула расчета процентов по ст. 395 ГК РФ

Формула расчета процентов за пользование чужими денежными средствами выглядит следующим образом:

Сумма взыскиваемых процентов = Сумма долга х Ключевая ставка Банка России, действующая в период просрочки / Количество дней в году (365 или 366) х Количество дней просрочки.

Какое количество дней указывать в формуле: 365 или 366? Это зависит от того, рассчитываются ли проценты в период, приходящийся на високосный год (366 дней) или нет (365 дней). Например, високосными годами являются 2016, 2020, 2024.

Пример расчета процентов по статье 395 ГК РФ

Задолженность может образоваться, например, по договору займа, купли-продажи, аренды, подряда, оказания услуг и проч.

Например, 15 мая 2018 года Сидоров передал Петрову по договору займа денежные средства в размере 300 000 рублей.

Петров обязался вернуть денежные средства не позднее 20 февраля 2019 года (договорную неустойку, а также проценты за пользование займом стороны в договоре не согласовали).

Однако Петров в указанный срок свои обязательства по договору займа не исполнил, вернул деньги только 20 июля 2019 года.

Петров имеет задолженность за период с 21.02.2019 по 20.07.2019 (150 дней). Сумма задолженность 300 000 рублей.

Расчет:

За период с 21.02.2019 – 16.06.2019 (116 дней просрочки): 300 000 x 7,75% / 365 x 116 = 7 389,04

За период с 17.06.2019 – 20.07.2019 (34 дня просрочки): 300 000 x 7,5% / 365 x 34 = 2 095,89

Итого: 9 484,93 рубля (сумма процентов)

Расчет процентов в таблице:

Период

Количество дней просрочки

Сумма задолженности (руб.)

Ключевая ставка ЦБ РФ

Расчет процентов

Сумма процентов (руб.)

21.02.2019 — 16.06.2019 116 300 000 7,75% 300 000 x 7,75% / 365 x 116 7 389,04

17.06.2019 — 20.07.2019 34 300 000 7,5% 300 000 x 7,5% / 365 x 34 2 095,89

Итого: 150 9 484,93

Таким образом, за период с 21.02.2019 по 20.07.2019 (150 дней) Петров должен заплатить Сидорову проценты в размере 9 484,93 рублей.

Размер ключевой ставки Банка России:

7,50% — установлена с 17 июня 2019 года (по информации Банка России от 14.06.2019)

7,75% — установлена 17 декабря 2019 года (по информации Банка России от 14.12.2018)

7,50 – установлена с 17 сентября 2018 года (по информации Банка России от 14.09.2018)

7,25 – установлена с 26 марта 2018 года (по информации Банка России от 23.03.2018)

7,50 – установлена с 12 февраля 2018 года (по информации Банка России от 09.02.2018)

7,75 – установлена с 18 декабря 2017 года (по информации Банка России от 15.12.2017)

Размер ключевой ставки ЦБ РФ за иные периоды можно легко найти в сети «Интернет».

На что влияет ключевая ставка?

Рассуждая над тем, от чего зависит ключевая ставка, предлагаю обратить внимание не только на внутренние факторы страны, но и макроэкономические по всему миру. Основное правило: чем выше ключевая ставка, тем ниже уровень инфляции и деньги могут попросту обесцениться

Уменьшение ставки приводит к уменьшению уровня цен

Но при этом важно соблюдать баланс. ЦБ определил ключевой уровень, ниже которого не может снижаться ставка, и он составляет 4%

В противном случае — не просто замедление, а практически стагнация финансовых процессов. Как следствие, экономика не сможет успевать за активным ростом спроса, что приведет к тому, что наступит экономический коллапс. На простом примере объясню: чтобы продать молоко, надо купить теленка (в том числе, взяв кредит), выкормить его и дождаться, пока корова будет давать молоко, а это все временные затраты.

Инфляция

Чем выше ключевая ставка, тем медленнее инфляция, по сути, деньги медленнее обесцениваются, а цены не так быстро должны снижаться. Если ЦБ идет на такой решительный шаг, то многие магазины моментально поднимают цены, а национальная валюта падает в стоимости. Когда вы знаете, что такое инфляция и ее основные характеристики, то сможете быстро сориентироваться в том, что именно делать с запасами в рублях.

Курс валют

Если ключевая ставка невысокая, то это, следующим образом, отражается на курсе «деревянного»:

- Банки скупают иностранную валюту.

- Курс иностранной валюты снижается, поскольку на рынке появляется много свободных рублей.

Это самое время инвестировать в рубль, поскольку процесс повышения и снижения ставки цикличный, а значит, при повышении ключевой ставки национальная вырастит и валютные спекуляции перестанут быть выгодными.

Проценты по кредитам

В случае, если ставка снижена, процент по кредитам становится более привлекательным, а количество выданных займов стремительно растет. При этом наблюдается ситуация развития потребительской философии, ведь часто банки предлагают слишком выгодные условия кредитования, как следствие, клиенты «покупаются» на это и не всегда рассчитывают свои финансовые возможности.

Проценты по вкладам

Здесь же ситуация обратная. Поскольку частный банк выступает, своего рода, прослойкой между ЦБ и клиентом, то ему надо заработать как можно больше средств, чтобы отдать свой заем. Следовательно, все усилия будут направлены на кредиты, а ставки по депозитам и в рублях, и в иностранной валюте будут снижаться. Именно поэтому не рекомендую работать исключительно с банковскими вкладами в качестве пассивного источника вложений, а использовать инструменты БКС инвестиций, онлайн-проектов, краудсерфинга.

Налогообложение физических лиц

Изменение ключевой ставки влияет на размер пеней за несвоевременную уплату налогов и страховых взносов. Последние изменения в размер пени были внесены в законодательство РФ в 2017 году. На текущий момент они выглядят так:

- для физических лиц — 1/300 действующей ставки рефинансирования;

- для организаций 1/300 ставки до 30 календарных дней просрочки;

- в случае просрочки 1/300 актуальной и 1/150 ставки, которая действует, начиная с 31 дня такой просрочки.

К показателю прямо привязаны некоторые способы расчета налога, что указаны не только в налоговом, но и гражданском кодексе.

Зачем нужна ключевая ставка?

Одним из инструментов регулирования экономики является ключевая ставка. Она оказывает влияние не только на макроэкономические показатели развития государства, но и на жизнь каждого его гражданина. Рассмотрим, кто и как устанавливает ключевую ставку, причины ее изменения и механизм воздействия.

Ключевая ставка – это процентный показатель, который используется в банковских операциях Центрального банка. Основными потребителями услуг ЦБ являются коммерческие банки, для которых установленная ставка это:

- минимальный процент, под который они берут кредит в ЦБ РФ;

- максимальный процент, под который они размещают свободные средства на депозитах Центробанка.

Для коммерческих банков ключевая ставка – это стоимость привлечения и размещения денег. Механизм влияния ее на экономику:

- Рост ключевой ставки приводит к удорожанию кредитов для банков. Они в свою очередь увеличивают ставку кредитования своим клиентам. Население уже не так активно берет у банков в долг. В экономике сокращается потребление товаров и услуг. Предприятия и организации вынуждены снижать цены, чтобы привлечь покупателей. В итоге, инфляция снижается, экономика растет, ситуация стабилизируется.

- Падение ключевой ставки приводит к удешевлению стоимости денег. Банки снижают проценты по кредитам, что стимулирует и население, и предприятия активнее занимать деньги на свои нужды. Растет потребительский спрос, в ответ не отстает и предложение. Предприятия поднимают цены в надежде заработать на растущем рынке. В итоге, инфляция повышается.

Процесс поддержания инфляции с помощью ключевой ставки на определенном уровне называется таргетированием. Центробанк установил оптимальный размер роста цен – 4 % до 2023 г. Он ежегодно готовит документ по основным направлениям денежно-кредитной политики на 3 года, где указывает приемлемое значение инфляции для российской экономики: https://cbr.ru/publ/ondkp/.

Ключевую ставку каждые 1,5 месяца (8 раз в год) на своих заседаниях утверждает главный регулятор финансовых отношений в стране – Банк России. На опорных ежеквартальных заседаниях Совет директоров рассматривает денежно-кредитную политику. По итогам выпускает пресс-релиз по ключевой ставке, среднесрочный прогноз и проводит пресс-конференцию. На промежуточных заседаниях, которые проводят между опорными, также определяют размер базового процента и выпускают пресс-релиз. Расписание заседаний известно на год вперед: .

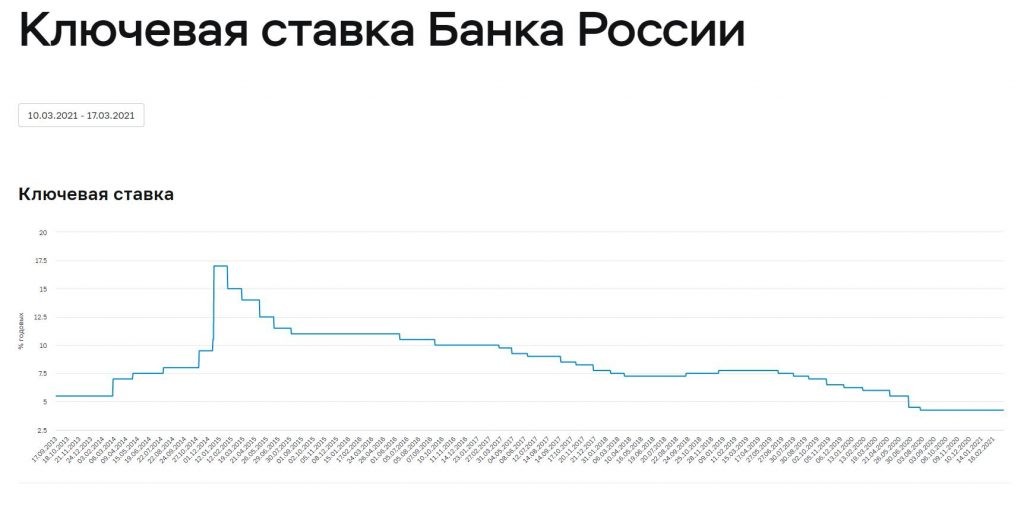

Первое значение ставки было установлено в сентябре 2013 года. До этого периода коммерческие банки ориентировались на ставку рефинансирования. С 2016 г. ее значение приравняли к ключевой.

Историю изменения с 2013 г. по текущий момент можно отследить на сайте ЦБ в виде графика и таблицы значений. Пик пришелся на конец 2014 года, когда значение выросло сразу на 7,5 пункта до 17 %. Минимальное значение в 5,5 % наблюдалось только в 2013 г. и начале 2014 г.

Как ключевая ставка влияет на граждан?

В первую очередь ставка влияет на экономический рост. Снижена ключевая ставка — более доступные кредиты для населения. Но, вместе с более выгодными кредитами, одновременно снижается и ставка по вкладам. То есть, объём выданных кредитов увеличивается, а вот желающих хранить деньги на вкладах становится меньше. Соответственно, объём свободных денег у населения увеличивается и растёт спрос на различные товары и услуги. Это стимулирует производство и развитие экономики в целом. Как раз в 2020м, в ходе буйства пандемии финансовым властям было просто необходимо простимулировать потребление. В этих же целях семьям с детьми «раздали» по 10 000 руб. на каждого ребёнка, было повышение пособие по безработице, введены некоторые другие выплаты. Ну и, конечно же, ключевая ставка находилась на историческом минимуме. Та самая пресловутая поддержка поддержала не столько граждан, сколько экономику в целом, не дав ей окончательно «осыпаться». А это уже, в свою очередь, стало возможным вследствие накопления резервов.

Но вернёмся к ключевой ставке. При увеличении ключевой ставки мы видим обратную ситуацию. Соответственно, граждане стараются нести деньги в банк, дабы получить свой процент, который внезапно немного подрос. Это несколько «подчищает» рынок от денег, находящихся в обороте.

Как величина ключевой ставки отражается на экономике страны в целом

Ключевая ставка является мощным инструментом в области финансовой политики государства. В России она была введена совсем недавно в 2013 году. Целью её введения было достижение ценовой стабильности, а также снижение инфляции, что в свою очередь должно послужить толчком к увеличению инвестиций в российскую экономику.

Взгляните на то, как изменялась ключевая ставка с самого момента её появления:

Обратите внимание на то, как сильно она возросла 16 декабря 2014 года. Если вы помните, то это был тот самый момент, когда вследствие санкций введённых США и их «коллегами», курс рубля обвалился аж до отметки в 64,44 рублей за доллар (более чем на 8% за сутки)

Увеличение ключевой ставки до 17% позволило тогда стабилизировать ситуацию, не допустив дальнейшего обвала российской валюты.

Как видите к началу 2018 года ключевая ставка вернулась к значению в 7,5% годовых, что свидетельствует об относительном увеличении уровня финансовой стабильности в стране.

Таргетирование инфляции

Когда Центральный Банк ставит своей целью добиться определённого уровня инфляции и обнародует эту цель, речь идёт о, так называемом, таргетировании инфляции. В настоящее время, целью ЦБ РФ является удержание инфляции в стране на уровне 4%. Реальный уровень инфляции в России, при этом несколько выше целевого (в районе 5% по данным на июнь 2019 года).

Политика таргетирования инфляции проводится в сорока странах мира и является неотъемлемой частью денежно-кредитной (монетарной) политики государства. Её роль сложно переоценить, ведь стабильно низкий уровень инфляции является необходимым условием для нормального развития экономики.

Стабильно низкая инфляция в стране, позволяет предприятиям строить долгосрочные планы инвестирования в своё производство, а населению страны спокойно откладывать и инвестировать деньги в национальной валюте, не боясь её обесценивания (как это, увы, часто бывало в нашей стране).

Ну а ключевая ставка, как один из основных инструментов денежно-кредитной политики государства, позволяет оказывать действенное влияние на уровень инфляции. Её повышение приводит к удорожанию стоимости кредитов в стране, что, в свою очередь, значительно снижает спрос на них. Вместе с тем, растут и ставки по банковским депозитам. Всё это ведёт к тому, что баланс денег затраченных и денег отложенных, смещается в сторону сбережений. Соответственно уменьшаются траты, как у рядового населения страны, так и у промышленных предприятий и коммерческих компаний. Это, в свою очередь, приводит к снижению спроса на товары и услуги, ну и, как следствие этого, к снижению цен на них.

А снижение ключевой ставки, напротив, мотивирует к большим затратам (кредиты становятся более доступными), что ведёт к повышению спроса на товары и услуги в стране. Увеличение спроса приводит к росту цен, увеличивая,тем самым, текущий уровень инфляции в стране.

Как ключевая ставка влияет на фондовый рынок?

Ключевая ставка напрямую влияет на экономику страны и, следовательно, фондовый рынок.

Во-первых, она служит неким ориентиром для определения безрисковой ставки в стране. Мы уже знаем, как связаны ставки по депозитам и ключевая ставка. Следовательно, если некая ставка дает гарантированную доходность в банке, то зачем рисковать и вкладывать куда-то еще?

Во-вторых, ключевая ставка – ориентир для доходности ОФЗ. Чем ниже ключевая ставка, тем меньше ставки по новым ОФЗ. Соответственно, снижается доходность к погашению ранее выпущенных гособлигаций, так как их стоимость растет. Если ключевая ставка повышается, то, напротив, по новым ОФЗ предлагается больший купон – следовательно, прежние ОФЗ с невысокой ставкой теряют в стоимости и их доходность к погашению растет. Этот механизм с примерами я подробно расписывал в статье «Почему меняется цена облигации?».

В-третьих, ключевая ставка влияет на доходность некоторых корпоративных облигации – а именно тех, у которых купон привязан к значению ставки. Следовательно, чем выше значение ключевой ставки, тем выше купонная доходность такой облигации.

В эпоху повышения ставок (т.е. при ястребиной монетарной политики) такие облигации интересны к покупке. При снижении ставок и при нейтральной монетарной политики такие бонды теряют привлекательность на фоне снижения купонной доходности и роста инфляции.

В-третьих, ключевая ставка используется инвесторами при определении нормы дивидендной доходности. Так, если дивидендная доходность большинства акций значительно ниже ключевой ставки, то это значит, что фондовый рынок перегрет: инвесторы слишком яро скупали акции, так что задрали их стоимость. Следовательно, в ближайшее время на рынке возможна коррекция: проще переложиться в безопасные депозиты или же в облигации со стабильными купонами.

Снижение ключевой ставки дает дополнительный драйвер для роста фондового рынка: потенциальная дивидендная доходность акций оказывается выше ставок по депозитам и купонов ОФЗ – следовательно, у инвесторов просыпается аппетит к риску и они больше вкладываются именно в акции.

Сферы использования

Рассмотрим, в каких ситуациях обычный человек может столкнуться с ключевой ставкой.

Кредиты и вклады

Большинство населения сталкивается со ставкой ЦБ при размещении денег во вкладах и получении кредитов. Вот как происходит влияние:

- Центробанк не работает напрямую с физическими и юридическими лицами, только с банками. Следовательно, выдавать кредиты или класть деньги на депозиты населению или предприятиям он не может.

- Банки – это коммерческие организации, главной целью которых является получение прибыли от своей деятельности. Они не производят товаров, банки оказывают финансовые услуги по привлечению и размещению денег.

- Деньги откуда-то надо брать. Есть несколько источников: кредиты из ЦБ, от других банков, населения или предприятий. Эти источники не бесплатные. За кредиты надо платить проценты, а по депозитам – выплачивать доход вкладчикам.

- Центробанк выдает кредит банкам минимум под ключевую ставку. Значит, банк не может кредитовать население или предприятия под меньший процент. Разница между ними – это доход банка, который еще надо уменьшить на сумму расходов (создание резервов, текущие затраты на зарплату, обслуживание клиентов, программное обеспечение, безопасность и пр.), чтобы получить чистую прибыль.

- Коммерческий банк привлекает деньги во вклад под меньший, чем в ЦБ, процент. Ведь эти деньги надо застраховать в АСВ, обслужить их прием и выдачу, заплатить проценты. Поэтому они должны стоить банку дешевле, чем кредит в Центробанке.

Если банк предлагает депозит под процент выше, чем ключевая ставка, это повод повнимательнее к нему присмотреться. Причины такого выгодного предложения могут быть разные:

мошенничество;

близость банкротства и попытка его избежать за счет денег клиентов;

невозможность получения денег в ЦБ;

проблемы с операционной деятельностью;

только что созданный банк пытается привлечь к себе внимание и пр.

Высокие проценты – это повышенные риски для клиентов. Чтобы сориентироваться, какой процент будет считаться высоким, нужно посмотреть на базовый уровень доходности. Его ежемесячно рассчитывает Центробанк по вкладам крупнейших банков. На март 2020 г. составляет:

Рынок облигаций

Для инвестора прогнозы понижения ключевой ставки – это сигнал о том, что скоро повысятся котировки уже обращающихся на рынке облигаций. Это происходит по следующим причинам.

Представим, что Центробанк установил 7,5 %. Значит, предприятия и организации могут привлечь деньги путем размещения долговых ценных бумаг под чуть больший процент. Например, под 8 или 8,5 %. Потом ЦБ снижает ключевую ставку до 6,5. Новые выпуски облигаций уже можно размещать под 7 или 7,5. Эмитенты не хотят переплачивать инвесторам. Цены на бумаги с более высокой доходностью повысятся, ведь они станут привлекательнее по сравнению с новыми выпусками, и спрос со стороны инвесторов увеличится.

Обратная ситуация произойдет, если ключевая ставка будет повышаться.

Штрафы, пени, неустойки

Многие штрафы, пени, неустойки по договорам между юридическими, физическими лицами привязаны к проценту ЦБ, а также штрафы и пени по налогам. Как правило, применяется соотношение 1/300 или 1/150.

Например, при оформлении расписки в документе не всегда прописывается размер процентов в случае невозврата долга. В этом случае кредитор имеет право потребовать их оплатить в размере ключевой ставки.

Налогообложение

От размера процента, установленного ЦБ, зависит величина налога на доходы.

Налогообложение купонов

Корпоративные облигации, доходность которых превышает “ключевая ставка + 5 %” подлежат налогообложению в размере 35 % от превышения.

Пример. Клиент купил облигацию номиналом 1 000 руб. и с купонной доходностью 14,5 % годовых. С превышения в 3,5 % придется заплатить НДФЛ: 1 000 * 3,5 % * 35 % = 12,25 руб.

На повышенный процент по вкладам придется заплатить НДФЛ. Если доходность превысила величину “ключевая ставка + 5 %”, то вкладчик внесет 35 % в бюджет.

Пример. Клиент открыл вклад в банке на 500 тыс. руб. под 12 % годовых. На сегодняшний день необлагаемый лимит составляет: 6 % + 5 % = 11 %. Значит, с превышения надо заплатить НДФЛ:

- Налогооблагаемая база: 500 000 * (12 % – 11 %) = 5 000 руб.

- НДФЛ: 5 000 * 35 % = 1 750 руб.

Оплата услуг ЖКХ

За несвоевременную оплату услуг ЖКХ придется заплатить пени, которые тоже зависят от ключевой ставки:

- после одного месяца просрочки (даты оплаты счета по договору с поставщиком услуг) – 1/300 ставки ЦБ, т. е. на февраль 2020 года это 0,02 % за каждый день просрочки;

- после трех месяцев – 1/130, т. е. 0,05 %.

Понятие и назначение

У коммерческих банков главную роль в их деятельности исполняют деньги. А деньги – это товар, который имеет свою стоимость. Ставка ЦБ и есть стоимость денег для банков. Они берут у главного банка страны под один процент, а выдают заемщикам под другой, более высокий.

С глобальной точки зрения, с помощью ставки Центробанк регулирует инфляцию в нужных для экономики страны на текущий момент значениях. Этот процесс называют таргетированием. На ближайшие 3 года для России приемлемым называют уровень инфляции в 4 %. Центробанк будет стараться придерживаться этого значения.

Не всегда повышение или снижение ставки было связано с таргетированием инфляции. В декабре 2014 года произошло ее резкое увеличение: с 9,5 до 17 %. Из-за резкого обвала курса рубля вследствие введения западных санкций коммерческие банки на дешевые заемные деньги, полученные от ЦБ, начали скупать валюту. Чтобы остановить этот процесс, Банк России и повысил ключевую ставку до рекордного размера в 17 %.

С 1992 г. года существует еще одно понятие, которое регулировало отношения между ЦБ и коммерческими банками, – ставка рефинансирования (учетная). С 2013 г. впервые установили размер ключевой. Введение нового понятия потребовалось для более гибкого реагирования на изменения экономической ситуации. Главное отличие – в частоте изменения:

- ключевая может измениться до 8 раз в год, отражает процент по кредитам и депозитам;

- ставка рефинансирования иногда не менялась годами и отражала только процент, под который ЦБ выдавал банкам кредиты, использовать ее для регулирования денежно-кредитной политики нельзя.

С 2016-го процент по ставке рефинансирования отдельно не устанавливается, он приравнен к ключевой. Во многих законодательных актах еще используется этот термин, но надо понимать, что под ним подразумевают ключевую ставку.

История изменения значений

В день своего принятия ключевая ставка была зафиксирована на уровне 5,5%. Нестабильность экономики вынуждала регулятор поэтапно повышать размер ставки — в 2014 году значение увеличивалось 6 раз. Рекордным было единоразовое повышение на 6,5% сразу (16 декабря 2014 года было закрепление на уровне 17%). Такое решение стало ответом на значительные скачки на валютном рынке и, по ожиданиям Центробанка, должно было сдержать инфляцию и снизить риск дефолта.

После этого ставка более не увеличивалась, а лишь поэтапно снижалась. Например, в феврале 2015 года она составляла 15%, а в июне 2016 —уже 11,5%.

На что она влияет

Для того, чтобы понятно объяснить, к чему ведет снижение ключевой ставки ЦБ, выясним, на что она влияет.

Действующая ключевая ставка — это не только процент, под который ЦБ выдает займы финансовым организациям независимо от того, коммерческие они или государственные. Это еще и регулятор:

- инфляционных процессов – повышение или уменьшение процентной ставки по кредитам для физических лиц влечет изменение денежной массы на руках населения, что напрямую влияет на реальную стоимость национальной валюты. Денег много – инфляция, мало – дефляция;

- вкладов населения. Большой процент – денежные накопления населением охотно размещаются во вкладах банков, малый – ищут другие пути размещения, например, скупают золото. При этом делается это часто не ради дохода, а с целью сохранения средств от инфляции;

- роста экономики страны. Доступные кредиты для производителей стимулируют экономику напрямую: наращиваются производственные мощности, выпускается больше продукции, создаются новые рабочие места. Косвенно стимуляция идет через ипотеку – доступный ипотечный кредит приводит к увеличению продаж жилья, что требует от строительной отрасли наращивания объемов строительства квартир. Строители, в свою очередь, подталкивают к наращиванию производственных мощностей своих смежников. Удорожание ипотечного кредита, наоборот, замедляют все процессы в строительстве. Аналогично, дорогие кредиты для производителей – это сокращение рабочих мест и падение объемов производства;

- курса валют.

Резюме

В предыдущем разделе (“Таргетирование инфляции”) мы с вами говорили о том, что размер ключевой ставки обратно пропорционален текущему уровню инфляции в стране. То есть, чем большую ключевую ставку установит ЦБ, тем меньшее значение в итоге примет уровень инфляции.

То есть, с одной стороны получается так, что снижение ключевой ставки ведёт к росту инфляции и как следствие к увеличению уровня цен. А с другой стороны получается, что её уменьшение приводит к снижению уровня цен. Но не пытайтесь искать в этом противоречие, здесь речь идёт скорее о неком балансе.

Всё, как говорится, хорошо в меру. Это в полной мере касается и размера ключевой ставки, и уровня инфляции. Некоторые люди ошибочно полагают, что снижение уровня инфляции это однозначно положительный момент для экономики страны. Но на самом деле, есть некая грань (ЦБ РФ определил её на уровне 4%) ниже которой уровень инфляции опускаться не должен, по причине того, что это будет тормозить развитие экономики.

Слишком низкая инфляция приведёт к тому, что деньги станут слишком дешёвыми. Экономика попросту не будет поспевать за возросшим спросом на товары и услуги, ведь для их производства требуется определённое время (прежде чем испечь хлеб необходимо вырастить пшеницу). Это приведёт к тому, что вместо снижения цен и увеличения уровня жизни, наступит экономический коллапс, следствием которого будет, как раз наоборот, рост цен и снижение уровня жизни населения страны. И это никакой не парадокс, а простая экономика в действии.

Резюмируя вышесказанное, можно сказать, что снижение ключевой ставки в стране, говорит о том, что экономическая ситуация в ней относительно стабильная. Снижая ключевую ставку, Центробанк не опасается обесценивания национальной валюты. При этом увеличивается доступность кредитов и стимулируется производство.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.