Что такое сardholder на банковской карте и где его найти

Содержание:

- Что такое BIN платежной карты. Зачем его проверять и как

- Принцип работы дополнительной карты

- Что такое бесконтактная оплата и как она работает

- Что такое банковская карта?

- Держатель карт. Кто это?

- Какие условия я получаю после выпуска карты?

- О держателе кредитной карты

- Что нужно, чтобы получить еще больше преимуществ по СберКарте?

- Что такое держатель карты Сбербанка

- Какие данные вводятся при покупке в интернете?

- Права и обязанности картхолдера

- Что делать держателю скомпрометированной карты?

- Безопасно ли указывать card holder при совершении онлайн-платежей

- Как выбрать?

- Как привязать карту к телефону

- Преимущества именных перед неименными

- Особенности Моментальных карт: плюсы и минусы

- Дебетовые карты Momentum от Сбербанка

- Что такое дополнительный держатель карты?

- Самые распространенные способы мошенничества с кредитными картами

Что такое BIN платежной карты. Зачем его проверять и как

У любой платежной карты есть, так называемый, БИН — банковский идентификационный номер, или Bank Identification Number (BIN). В этой статье я расскажу, какую информацию о вашей карте можно узнать по этому номеру, и зачем это нужно.

А также продемонстрирую два способа, как проверить БИН своей банковской карты. Это будет особенно актуально, если ваша кредитка иногда не принимается к оплате. А также для тех, кто собирается в путешествие.

Напомню, что BIN платежной карты определяется по первым 6 цифрам ее номера на лицевой стороне. БИН служит для идентификации банка в платежных системах при операциях по карте. По первой цифре можно определить, в какой системе обслуживается карта. Например:

- 4 — VISA

- 5 — MasterCard

- 3 — American Express

Также, информацию о карте стоить проверить тем, кто собирается в путешествие. Это может пригодиться, если с картой вы собираетесь:

- Покупать билеты

- Оплачивать аренду автомобиля

- Бронировать отель

Сайты, которые я использовал:

- www.bindb.com

- www.binbase.com

Самое частое, что можно увидеть необычного при проверке BIN:

- Карту вам выдали кредитную, а на самом деле она дебетовая, или наоборот. Это не значит, что вы не сможете пользоваться кредитным лимитом, просто банк подключает его как овердрафт (возможность уйти в минус).

- Карта вашего банка, на самом деле, выпущена другой организацией по партнерскому соглашению.

- По внешнему виду, ваша карта уровня Classic/Standart, а на самом деле, она премиальная (GOLD или Platinum)

- Карта выдана в российском банке, но по номеру она определяется, как европейская. Такое бывает, если вы обслуживаетесь в российской «дочке» зарубежного банка.

- У вас карта, выданная торговой сетью, например, подарочная. Ее может обслуживать зарубежная финансовая организация.

Тут возможны такие варианты:

- Покупка будет совершена как обычно и без проблем.

- Карта не будет приниматься к оплате.

- Средства с карты спишутся, но вас попросят предоставить фото карты и документа, удостоверяющего личность.

- Вы заказываете аренду автомобиля, но ваша кредитная карта не принимается к оплате.

Это возможно из-за того, что карта числится в системе, как дебетовая, а о кредитном лимите на ней знаете только вы и ваш банк! Тоже самое верно и для бронирования отелей.

- У вас российская карта, но к ней привязан валютный счет, например в ЕВРО.

Вы едете в Европу и хотите расплатиться этой картой в супермаркете.

На кассе вам предлагают произвести оплату в родной валюте банка, т.е. в рублях. И вы случайно на это соглашаетесь. В итоге, вместо экономии на переводе рублей в евро, вы попадаете на двойную конвертацию ЕВРО-рубли-ЕВРО по невыгодным курсам банка в Европе и вашего банка в России.

Если ваша карта оказалась не той, за которую себя выдает, то лучше подстраховаться, и оформить другую, у которой не будет «подводных камней».

Принцип работы дополнительной карты

Дополнительная дебетовая карта Сбербанка является обычной платёжной принадлежностью, которая по функциональности ничем не уступает основной карте. Дополнительная карта полностью привязана к основной и имеет аналогичный расчётный счёт. Операции, которые проводятся по одной из них, автоматически зачисляются на другую. Альтернативная карточка необходима при наличии большой семьи, когда нужно фиксировать расходы всех её членов. Данная услуга крайне полезна в случае, если дети учатся в другом городе или держатель основной карты не может по каким-либо причинам совершить платёжную операцию (занят по работе или заболел). Тогда средствами на счёте распоряжается доверенное лицо владельца или член его семьи, на которых оформлена дополнительная карточка.

Важно! Сбербанк не ограничивает количество оформленных дополнительных карт к основной и лиц, которые могут ими распоряжаться.

Порядок использования дополнительной карты к счёту Сбербанка имеет следующие особенности:

- Оформление осуществляется в том отделении банка, где подключён основной счёт.

- Оформляется владельцем основной карты на себя или другое лицо (жена, супруг, родители, дети, друзья, партнёры по бизнесу).

- Срок действия пластиковых карточек идентичен.

- Номера, Pin-коды карт разные.

- Не предоставляется в дополнение к пенсионной, молодёжной и другим видам карточных продуктов начального уровня.

Важно! На данный момент оформить дополнительную пластиковую карточку к основной возможно только при пользовании банковскими системами Visa или MasterCard. В иных случаях подключение указанной услуги пока технически нереально.. Согласно правилам осуществления банковских операций и гражданскому законодательству в РФ, запрещено оформление дополнительных кредитных карт к основной

По данному виду обязательств предусмотрена ответственность получателя перед кредитором. Поэтому переход таких обязательств на других лиц не разрешается

Согласно правилам осуществления банковских операций и гражданскому законодательству в РФ, запрещено оформление дополнительных кредитных карт к основной. По данному виду обязательств предусмотрена ответственность получателя перед кредитором. Поэтому переход таких обязательств на других лиц не разрешается.

Что такое бесконтактная оплата и как она работает

Функция оплаты телефоном только начинает набирать популярность. Банки постепенно готовили людей к тому, что это будет возможно. Сначала были разработаны пластики со специальным чипом: его просто подносили к терминалу и вся информация считывалась без лишних движений.

Прогресс не стоит на месте и сейчас, когда большая часть населения уже и представить не может жизнь без смартфона, появляются новые технологии. Возможность оплачивать, просто поднеся телефон к терминалу, стала доступна благодаря чипу NFC, встроенному в смартфон. В последние несколько лет производители стараются устанавливать чип почти в каждую модель гаджета. Компания Apple даже устанавливает его в смарт-часы, что дает возможность оплачивать не только телефоном, но и часами.

Что такое банковская карта?

Изначально клиенту банка открывается расчетный счет, на который могут зачисляться денежные средства. Для того чтобы владелец имел доступ к деньгам, к счету привязывается банковская карта – пластиковая карточка с уникальным номером и чипом.

С помощью карты можно оплатить услуги и товары как в обычном магазине, так и онлайн, а также снять наличные через банкомат.

Какие бывают карты

Банковские карты делятся на кредитные и дебетовые:

- Дебетовые карты предназначены для распоряжения собственными деньгами, размещенными на счете.

- Владельцу же кредитной карты предоставляются денежные средства банка под установленный процент и на определенный срок.

На каких картах есть Card holder?

Карты бывают именные и неименные, у всех карт есть card holder.

- Именные, или персонифицированные, – карты с указанием имени и фамилии держателя. Для оформления в банк подается заявление, карта готовится несколько дней.

- Неименные карты – без указания имени владельца на карте, но с указанием его в договоре, он же card holder.

Держатель карт. Кто это?

Если вы загляните в договор банковского обслуживания (ДБО) физических лиц любого банка, то в разделе «Термины, применяемые в договоре» напротив термина «Держатель карты» вы увидите примерно такое определение: физическое лицо, на имя которого выпущена карта, получившее право на пользование картой в соответствии с настоящим ДБО (выдержка из УДБО ПАО Сбербанка). Если совсем просто, то держатель банковской карты – это лицо, на имя которого банк выпустил карту.

Далее по тексту договора вам обязательно встретится фраза (анализируем тот же УДБО): Карта является собственностью банка и выдается держателю во временное пользование.

Получается, что банк-эмитент, выпустивший карту, является её владельцем (или собственником), а тот, кому её выпустили – является её временным держателем или пользователем. Почему временным? Потому что карта действует ограниченное количество лет, а вот перевыпустить её на новый срок или нет – будет решать банк.

Таким образом, говорить, что вы являетесь владельцем карточки, некорректно.

Напротив, если вы открываете в банке счёт, то вы будете являться владельцем счёта. Так, согласно статье 846 ГК РФ «Заключение договора банковского счета», банк не вправе отказать в открытии счёта, совершение операций по которому предусмотрено законом и на условиях, согласованных сторонами. Также по договору банковского счета (статья 845 ГК РФ) банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. При этом банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами.

Все перечисленные выше операции можно проводить и с банковской картой. Собственно, она является удобным инструментом (ключом) для доступа к деньгам на счёте клиента (карточном счёте). В чём отличие карты от карточного счёта смотрите здесь.

Какие условия я получаю после выпуска карты?

С момента получения СберКарты и до конца следующего месяца вы не платите за обслуживание. Также, до конца следующего месяца вы получаете 5% бонусами за покупки в кафе и ресторанах, при условии регистрации в программе. Полный пакет уведомлений по карте предоставляется бесплатно в течение первых двух месяцев с момента подключения.

Был ли ответ полезен?

ДаНет

О держателе кредитной карты

Держатель кредитной карты — это уже совсем другое дело. Фактически он является еще и заемщиком. На него накладываются следующие обязательства:

- уплата процентов, которые насчитываются на сумму задолженности;

- внесение платы за обслуживание, если это предусмотрено тарифами;

- внесение ежемесячного платежа при наличии минуса по счету. Банк каждый месяц указывает на минимальный платеж: заемщик сам решает, какую сумму класть.

Кредитная карта МТС Деньги Zero

| Кред. лимит | 150 000Р |

| Проц. ставка | 0% |

| Без процентов | 3 года |

| Стоимость | От 0 руб. |

| Кэшбек | 3-8% |

| Решение | 2 мин. |

С кредитными картами нужно быть особо осторожным, так как к ним привязана линия ссуды. Порой она достигает 500 000 — 1 000 000 рублей. И если кредитка попадает в руки мошенников, ее держатель серьезно пострадает. При хищении средств по его вине ему придется выплачивать банку большой долг. Снять обязанность можно будет только при успешном окончании уголовного дела.

Что нужно, чтобы получить еще больше преимуществ по СберКарте?

Для сохранения бесплатного обслуживания, получения повышенных бонусов или отмены комиссии за мобильный банк и снятие наличных в сторонних банкоматах вы можете на выбор: совершать покупки на определенную сумму или поддерживать баланс карте на определенном уровне.

Был ли ответ полезен?

ДаНет

Что такое держатель карты Сбербанка

Если рассматривать, где находится информация о держателе карты Сбербанка, то тут все стандартно. Сведения располагаются на самом пластике. А если делать перевод по номеру карты через Сбербанк Онлайн, то после введения номера система укажет на ФИО владельца.

В остальном, держатель карты Сбербанка значит то же самое, что и владелец карточного счета, открытого в другом банке.

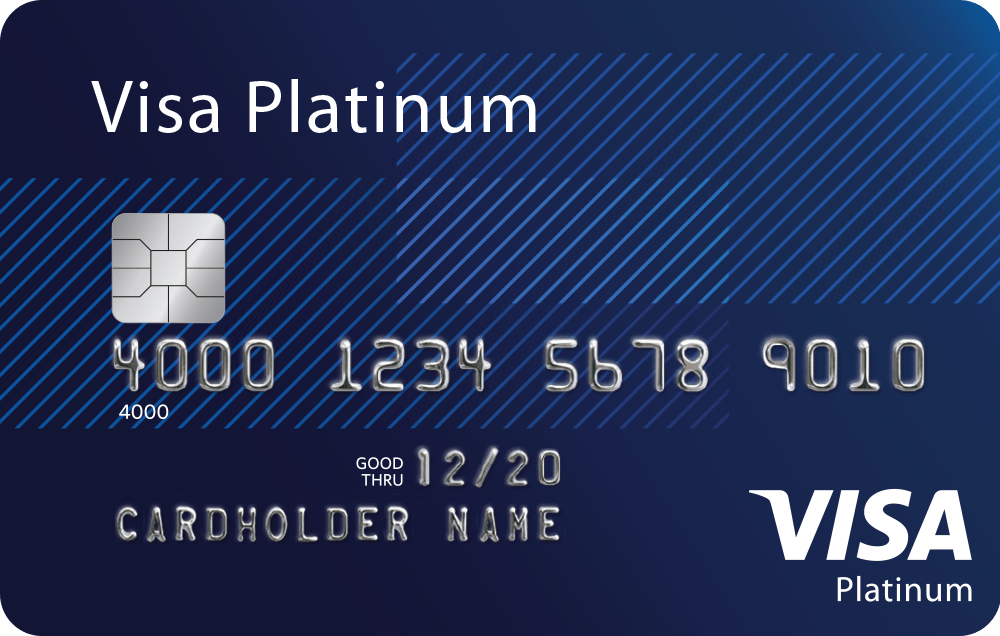

Какие данные вводятся при покупке в интернете?

Оплата посредством банковской карты предполагает наличие следующих полей (чаще всего указываются на английском, но большинство отечественных магазинов имеют русифицированную форму):

- Card No — это номер на лицевой стороне карты;

- Expiration Date — дата окончания действия пластика, указывается в формате месяц/год, к примеру, 06/22, может иметь рядом надпись «valid thru»;

- Security Code — это специальный код безопасности, состоящий из трех цифр, находящихся на задней стороне карты в конце магнитной черной ленты;

- Card Holder — владелец карточки.

Последний пункт, в зависимости от торговой площадки, может быть записан следующим образом:

- имя держателя карты;

- держатель банковской карты;

- имя владельца карты;

- Card Holder как написано на карте;

- имя кардхолдера.

Значение не имеет, как называется данное поле, суть остается одной. Это имя, на которое выпущена карточка. Оно указывается в соглашении и прочих документах, базах банка-эмитента. Именно данное лицо может блокировать/разблокировать, пополнять/снимать деньги через кассу, то есть проводить все операции с карточкой. Третье лицо не может осуществлять данные операции.

CARDHOLDER NAME выгравировано на лицевой стороне пластика большими буквами на латинском языке. Обычно оно полностью повторяет написание в заграничном паспорте (так должно быть), но случаи бывают разные. Будущий владелец, подавая заявление, может допустить ошибку или написать свое видение транскрипции имени, фамилии. Это не вызывает серьезных проблем, но трудности могут возникнуть при отмене оплаты и некоторых других спорных ситуациях, поэтому лучше перепроверять.

Права и обязанности картхолдера

Имея в распоряжении банковскую карту, ее держатель имеет определенные права и обязанности.

К правам относятся:

- распоряжение денежными средствами по собственному желанию;

- блокировка счета;

- получение достоверных данных по производимым финансовым операциям по карте.

При этом, держатель карты обязан не предоставлять доступа к ней посторонним лицам, не сообщать им пароли для совершения банковских операций. При потере или порче пластика, незамедлительно сообщить о случившемся банку.

Что может делать только картхолдер

При необходимости совершить определенную финансовую процедуру через офис банка, ее сможет провести только держатель. Это может касаться получения выписки по счету, подключению или открытию дополнительной услуги, формирование доступа к онлайн-банку и пр.

Если требуется получить сведения или выполнить операцию через звонок на горячую линию, будет запрошена идентификация личности. Сотрудник может запросить назвать:

- кодовое слово, которое было задано клиентом при оформлении;

- паспортные данные;

- несколько последних операций, совершенных по счету;

- баланс и пр.

Только подтверждения личности, специалист банка сможет помочь в разрешении вопроса.

Что делать держателю скомпрометированной карты?

Напомним, что скомпрометированной карта будет считаться, даже если есть только предположение, что секретные данные стали известны посторонним. В таких случаях клиенту необходимо:

- Сменить пароль от учетной записи онлайн-банка, если стала известна эта информация.

- Как можно скорее заблокировать карту, особенно если она утеряна или украдена.

- Заказать перевыпуск карты.

Лучше заплатить пару сотен за выдачу новой карты, чем потерять все накопления из-за не проявленной бдительности.

- Так как банк сам заинтересован в сохранности персональных данных клиента, карта может быть блокирована им в случае выявления подозрительной активности. Тогда придется обратиться в офис для ее разблокировки или замены.

Следовательно, при возникновении одной из проблем, лучше заменить карту и в дальнейшем быть более внимательным при ее использовании и хранении.

Безопасно ли указывать card holder при совершении онлайн-платежей

Когда пользователь на сайте онлайн-магазина указывает конфиденциальную информацию банковской карты, включая ввод card holder, он подтверждает достоверность осуществляемого платежа. Верификация предоставленной информации защищает карту держателя от мошенников и незаконного эксплуатирования посторонними людьми.

Следуя трем простым правилам, вы сохраните свои деньги в целости и сохранности:

- Убедитесь, что адрес сайта, где вы хотите осуществить покупку, надёжен и защищён.

- Установите на устройство антивирусную программу.

- Не делайте оплату интернет-заказов в местах, где установлены компьютеры или прочие устройства с общим доступом (библиотеки, места для учёбы и т. д.).

Как выбрать?

Осознав необходимость покупки, пользователь рискует приобрести бесполезную вещь, которая станет обузой, или же во все порвется в короткие сроки. Что бы избежать подобных проблем, необходимо ознакомиться с основными характеристиками.

Размер. Они могут быть карманными, или настольными. Первые легко помещаются в кармане и практически не стесняют движение. Не составит труда использовать в любом месте. Настольные актуальны для предпринимателей и людей, работающих в бизнес сфере. Аксессуар не мобильный. Его размещают на столе, или другого рода рабочей поверхности. По вместимости значительно превышают карманные.

Вес. Один из немаловажных факторов, определяющих покупку. Увесистый доставит немало хлопот, его невозможно быстро достать из кармана и извлечь необходимый предмет.

Определиться с максимальной вместимостью

Для лояльных клиентов магазинов, имеющим в своем распоряжении большое количество карт, следует обратить внимание на вместительные кейсы, вмещающие до 30 единиц. Если в нем несколько отделений, категорически запрещено помещать туда больше одного предмета

Так как при этом возрастает риск потери, или повреждения. Тем, кто любит, оформлять дисконтные карты практически в каждом магазине, рекомендуется обзавестись большим хранилищем, которое сможет вместить все накопленное и хранить его в автомобиле, либо сумке.

Материал. Все зависит от предпочтений и финансовых возможностей клиента. Текстильные изделия приходят в негодность слишком быстро. Все остальные, при надлежащем уходе, способны прослужить в течение многих лет.

Комфорт. Футляр должен удобно лежать в руке. В магазинах представлен широкий ассортимент изделий различной формы и размеров. Подобрать вариант, полностью удовлетворяющий индивидуальные запросы, не составит труда.

Влагоустойчивость. Содержимое при контакте с водой может прийти в негодность

В связи с этим важно оградить их от нежелательного контакта. Лучше всего себя показывают металлические футляры

Они эффективно справляются с поставленной задачей. Единственный недостаток заключается в том, что такой контакт приведет к возникновению на поверхности ржавчины и коррозии.

Цветовая гамма. Следует подобрать в одном цвете с сумкой и кошельком. В противном случае она будет резонировать с ними и внесет в стиль разрушающий фактор.

Как привязать карту к телефону

Перед тем, как оплачивать телефоном в магазине Сбербанк картой необходимо настроить виртуальный кошелек и привязать к нему платежный счет. Чтобы привязать карту в приложении, необходимо:

- Скачать и установить программу, поддерживаемую операционной системой смартфона.

- Создать личную учетную запись.

- Авторизовать в системе и найти на главной странице вкладку «Добавить карту». В некоторых приложениях она обозначена просто знаком «+».

- Внести реквизиты карты, которую необходимо привязать к виртуальному кошельку. В некоторых телефонах доступна функция сканирования и система предложит ее. Это очень удобно и значительно сокращает время регистрации.

- После этого, следует внимательно ознакомиться с предложенным сервисом соглашением.

- Последний этап — подтверждение.

Регистрируя не одну, а более карт, следует сразу выбирать ту, с которой будут проводиться денежные операции: это будет так называемая карта по умолчанию. Если этого не сделать, то при оплате придется заходить в систему каждый раз и выбрать необходимый платежный инструмент.

Преимущества именных перед неименными

Платежные средства, на которых отсутствует card holder name, имеется один большой плюс – они изготавливаются мгновенно. Посетителю банка не придется ждать несколько дней, в течение которых банк будет изготавливать, оформлять и доставлять ее в определенное место. Получая анонимную карту без кардхолдера вы тратите не более 20 минут.

Не все банки предоставляют возможность получения заработной планы на неименной пластик.

Бонусы, cashback, наличие прочих опций

Отличия:

- Именная карта чаще всего имеет стоимость обслуживания – смотря какой тип карты и в каком банке она изготавливалась.

- Бонусы и кешбэк предоставляют платежные системы и банки. Наличие или отсутствие имени владельца в этом случае не имеет значения.

- Рассчитываться моментальной картой за границей не всегда возможно. Именная работает везде, за исключением платежной системы Мир (она действует в отдельных странах).

- Именной пластик имеет больший лимит для снятия наличных. У моментальных – ограничение на снятие наличных в сутки.

- Именная имеет автоматический перевыпуск при окончании срока действия.

- Что касаемо кредитных карт, также делящихся на именные и моментальные, разница может быть в процентной ставке или размере кредитного лимита. По неименным кредитным платежным инструментам банк не просит плательщика каких-либо документов, за исключением паспорта, подтверждающего гражданство. Поэтому единые правила по ним обычно менее привлекательные.

Совершение покупок в интернет магазинах

Система может потребовать информацию по кардхолдеру в случае заказа продукции онлайн. В том числе, это распространяется на зарубежные сайты, которые помимо стандартной информации просят ввести в определенное поле и информацию владельца платежного инструмента.

Оформление микрозаймов на банковскую карту

Оформление займа на платежное средство – стандартная услуга, оказываемая банком. Займ дает возможность получить небольшую сумму денежных средств на карту без визита в контору микрофинансирования – удаленно.

Получения микрозайма происходит следующим образом:

- Заёмщик заполняет онлайн-анкету.

- Заявка обрабатывается компанией в течение 15 минут.

- Если заявка одобрена, к аккаунту подсоединяется платежная карта, куда поступит указанная сумма.

Некоторые МФО соблюдают правило, в соответствии с которым клиент получает деньги только на платежный инструмент с card holder. Если он отсутствует, платформа не даст посетителю получить денежные займ.

Следовательно, клиенту приходится искать альтернативные варианты взять займ, или же искать другой банк, который выдает денежные суммы посетителям, имеющим анонимные средства.

В случае утери карты

В случае утери, если на поверхности карты отсутствует кардхолдер, продавец не имеет права возвращать его законному владельцу, так как доказать факт владения картой не получится.

Однако в похожей ситуации, если есть информация о card holder на физическом носителе, посетителю нужно лишь предъявить документ, удостоверяющий личность, чтобы подтвердить факт владения.

Если карта была потеряна, человек, нашедший ее, может совершить покупку (за это есть наказание) в случае, если инструмент включает в себя технологию бесконтактной оплаты PayPass. Она дает возможность покупателю оплатить товар стоимостью до 1000 или 3000 рублей, не вводя ПИН-код и не вставляя пластик в терминал.

Если банковская карта анонимна, продавец не имеет права даже при подозрениях в ее краже, просить у посетителя паспорт. Причина проста: сверить данные о card holder быстро и без третьих лиц не получится, поэтому покупка так или иначе должна быть проведена.

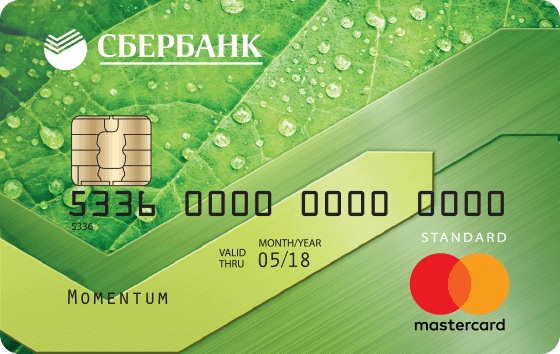

Особенности Моментальных карт: плюсы и минусы

Карту Momentum (Моментум) еще называют неименной, так как на лицевой стороне пластика отсутствуют имя и фамилия держателя. В целом это не является проблемой до тех пор пока вы не решите оформить микрозайм на такую карту. Дело в том, что основным условием предоставления срочных займов является наличие паспорта и пластика, принадлежащих одному человеку, то есть тому кто оформляет заявку. Найти МФО, готовую предоставить кредит на неименную карту крайне сложно, лучше уж лично посетить офис компании получить деньги наличными.

Другой недостаток моментальных карт — высокая вероятность возникновения сложностей с оплатой дорогостоящих товаров. Как правило, в торговых центрах при попытке оплатить товар на внушительную сумму у покупателя просят паспорт, чтобы убедиться, что пластик принадлежит именно ему. Подтвердить владение неименной картой будет несложно, если вы предварительно зарегистрируетесь в личном кабинете Сбербанк Онлайн. выполните вход в него с телефона и откройте меню «Карты», здесь представлена вся информация о пластиковом продукте.

Можно ли использовать за границей?

Моментальная карта Сбербанка выпускается в трех платежных системах — Visa, Mastercard, МИР. за границей можно использовать только карты международных платежных систем Visa, Mastercard. Продукция национальной платежной системы МИР пока принимается только в Крыму и ряде стран постсоветского пространства.

Кстати, чтобы избежать потери процентов при конвертации валют, лучше оформить моментальную карту в долларах или евро. Зависит от того, какую страну собираетесь посетить и какая там основная валюта.

Какой процент за снятие денег с карты Momentum?

Моментальная карта Сбербанка является обычным дебетовым продуктом, поэтому снять с нее наличные деньги можно в банкомате или кассе Сбербанка или любых других банков. Во втором случае придется заплатить 1% комиссии.

Суточный лимит на снятие денег без комиссии через банкомат или кассу — 50000 рублей. В кассе Сбербанка можно получить большую сумму, но с комиссией в 0,5%. К примеру, вы сняли в банкомате 50000 рублей и в кассе Сбербанка еще 10000 рублей, следовательно комиссия 0,5% будет начислена на полученные в кассе 10 тыс.руб.

Перевыпуск

Моментальная карта Сбербанка перевыпускается по причине завершения срока действия, при утере, краже или порче совершенно бесплатно. Для этого также необходимо явиться в отделение банка и заполнить бланк. Предварительно карта блокируется любым удобным способом. Проще всего отправить на номер 900 смс со словом BLOCK и последние 4 цифры карты, если к номеру телефона привязано несколько банковских пластиков.

Чем отличается карта Моментум Сбербанка от Visa и Mastercard?

Карты Momentum (Моментум) платежных типов Visa и Mastercard имеют одинаковые условия выдачи и использования. Отличия могут заметить лишь те держатели, кто решит использовать их за границей. так основная валюта Visa — доллары. Поэтому при решении оплатить рублевой карточкой Виза покупку в Европе, вы столкнетесь с двойной конвертацией — из рублей в доллары, а из долларов в евро.

Мастеркард в этом случае окажется выгоднее, так как рубли сразу конвертируются в евро и потери несколько меньше.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Как перевести деньги с карты Альфа Банк на карту?

- Карта МИР Сбербанка для пенсионеров: полный обзор

- Когда и почему сгорают бонусы спасибо от Сбербанка

- Карты VISA Сбербанка: обзор условий и преимуществ

- Как оплатить интернет Ростелеком через Сбербанк Онлайн

- Сколько делается карта Сбербанка, долго ли ждать?

- Как пополнить карту Сбербанка: 11 выгодных способов

- Потерял карту Cбербанка: что делать?

- Как пополнить баланс чужого телефона с карты?

Дебетовые карты Momentum от Сбербанка

Дебетовые карты моментальной выдачи – удобный инструмент для ежедневного пользования. Они обладают различными возможностями и предоставляются банком для пользования на бесплатной основе.

Возможности дебетовой карты Моментум от Сбербанка:

- Оплата безналичным расчетом в любых точках продаж без комиссии.

- Оплата товаров и услуг через бесконтактные системы и мобильные приложения, не требующие постоянного ввода пин-кода.

- Снятие наличных денег и пополнение счета.

- Переводы между своими счетами и счетами клиентов Сбербанка или других финансовых организаций.

- Оплата услуг через интернет (пополнение счета телефона, оплата коммуналки, интернета и т.д.).

- Удобное управление через сервисы дистанционного обслуживания.

- СМС-информирование о проведенных операциях.

Ограничения:

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

- Установлен лимит на проведение операций без комиссии (оплату товаров и услуг в торговых предприятиях) – 100 тысяч рублей в месяц.

- Установлен суточный лимит на снятие налички через любые банкоматы – 50 тысяч рублей.

- Предусмотрен лимит на снятие наличных средств в кассах Сбербанка – 100 тысяч рублей в месяц.

Условия и тарифы на обслуживание карт Моментум в Сбербанке:

- Счет может быть рублевым, долларовым или в евро.

- Платежные системы для карт Моментум от Сбербанка – Виза или Мастеркард.

- Срок действия карты – 3 года.

- Выпуск и годовая плата за обслуживание – 0 руб.

- Замена пластика (в случае необходимости срочного или досрочного перевыпуска) – 0 руб.

- Плата за услугу мобильный банк при подключении экономного пакета – 0 руб. в месяц.

- Плата за мобильный банк по тарифу «Полный» – 60 рублей в месяц (первые два месяца бесплатно).

- Комиссия за снятие наличных в банкоматах своего территориального отделения Сбербанка сверх лимита – 0,5%.

- Комиссия за снятие налички в банкоматах и кассах в других территориальных отделениях Сбербанка, а также в дочерних филиалах – 0,75% от суммы выдачи.

- Комиссия за снятие денег в чужих банках – 1%.

Как получить карту Моментум в Сбербанке

Заказать и получить в пользование подобный продукт можно в отделении. Оформить карту типа Моментум от Сбербанка могут лица, старше 14 лет с постоянной или временной пропиской на территории РФ:

- Приходите в ближайший офис Сбербанка.

- Представьте документ, удостоверяющий личность.

- Ознакомьтесь с договором обслуживания.

- Подпишите бумаги.

- Заберите карту в конверте в пин-кодом.

- Активируйте ее и пользуйтесь с удовольствием. Активация происходит в автоматическом режиме при совершении первой же операции в банкомате с вводом пин-кода.

Важно! При выборе офиса Сбербанка, в котором будете оформлять дебетовую карту Моментум, учитывайте, что по правилам финансовой организации дальнейшее обслуживание и решение проблем происходит в территориальном отделении, где ее выдают.

Таким образом, оформив карту Momentum в Сбербанке, вы получите выгодный инструмент для расчетов и хранения денежных средств, причем бесплатно. Среднестатистическому российскому жителю, который пользуется картами с умеренной активностью, этот продукт подойдет лучше, чем именной пластик с платой за обслуживание. Но каждый клиент Сбербанка выбирает для себя сам, какие функции ему нужны и готов ли он платить деньги за повышенную безопасность операций по своим счетам.

Что такое дополнительный держатель карты?

Дополнительный держатель карты – это авторизованный вторичный пользователь, добавленный к учетной записи основным держателем карты. Дополнительный держатель карты обычно может пользоваться всеми преимуществами счета дебетовой или кредитной карты без каких-либо обязательств, ответственность за которые остается за основным держателем карты.

В результате держатели карт должны быть очень осторожны при добавлении дополнительных держателей карт на любой счет. В то время как некоторые эмитенты позволяют добавлять друзей в качестве дополнительных держателей карт, другие эмитенты могут ограничивать дополнительных пользователей только ближайшими членами семьи.

Самые распространенные способы мошенничества с кредитными картами

1. Завладение реквизитами

Если о необходимости сохранности в секрете пин-кода владельцев карт предупреждают постоянно, то о не меньшей важности CVC кода знают не все. Кроме того, если все реквизиты карточки сообщить одновременно, это может привести к печальным последствиям

Поэтому не стоит передавать свою карту третьим лицам: официантам, продавцам, сотрудникам заправочных станций и проч. Нечистые на руку работники могут скопировать данные и в последующем изготовить дубликат карточки. Злоумышленники могут запечатлеть данные с помощью фотокамеры телефона, камеры видеонаблюдения (при покадровом просмотре можно прочесть всю информацию на карточке) и собственной памяти (данные просто запоминаются).

Если работник, которому вы передали карточку, фотографирует ее на мобильник, делая вид, что набирает номер, или объясняя свои действия необходимостью сканирования, владельцу нужно незамедлительно потребовать возврата пластика и прервать операцию. Мошенник мог завладеть реквизитами полностью, поэтому в идеале нужно заблокировать кредитку и обратиться в банк-эмитент с просьбой о ее перевыпуске.

2. «Оплата не прошла, повторите попытку»

Честный кассир выдаст в подтверждение своих слов чек как свидетельство о неполучении оплаты, ведь иногда действительно могут случаться сбои.

Но бывает и так, что оператор просит повторить оплату, несмотря на то, что деньги уже переведены. Это мошенничество, доказать которое невозможно. Покупатель послушно проводит транзакцию повторно, не требуя подтверждения. В результате происходит двойная оплата одной и той же покупки. Чаще всего это можно обнаружить немедленно, если подключена услуга СМС-оповещений. Но, и это удивительный факт, даже получив эсэмэску от банка о проведении обеих операций, граждане не сразу понимают, что стали объектом схемы мошенничества. Они считают, что из-за сбоя в системе уведомление пришло дважды, сумма-то одинаковая.

Между тем, первое сообщение о списании может стать доказательством успешности перевода средств: покупатель предъявляет кассиру СМС на экране телефона, тем самым обосновывая свой отказ от повторной операции.

Если же повторная транзакция проведена, ее можно опротестовать и даже вернуть средства, но привлечь нечестного кассира к ответу за мошенничество вряд ли получится. Он принесет извинения за допущенную ошибку (сложно доказать, что в его действиях был злой умысел), либо явное мошенничество будет списано на сбой в платежной системе.

Получив два сообщения об уплате одинаковой суммы, нужно уточнить по телефону горячей линии банка, действительно ли средства были списаны дважды. Если факт подтвердится, вероятнее всего, потребуется писать заявление в банк.

3. Бесконтактная оплата

Технология бесконтактной оплаты подразумевает взаимодействие карточки со специальным POS-терминалом посредством радиоканала (для этого в карту встраивается чип и антенна). И это тоже стало полем для мошенничества.

Чтобы ускорить и упростить процесс оплаты, многие платежные системы используют свои «бесконтактные» технологии: у Visa это PayWave, у MasterCard технология PayPass, система «МИР» разработала «МИР-бесконтакт». Суть в том, что при платеже на сумму менее 1 тыс.руб. не требуется вводить пин-код, достаточно просто приложить пластик к экрану считывающего устройства, которое специальным сигналом оповестит об успешном проведении операции. Сегодня бесконтактные платежи становятся обыденностью, специальными терминалами оснащаются магазины, кафе, торговые автоматы, заправочные станции, платные автодороги и др.

Мошенничество с бесконтактными карточками в России стало популярным вскоре после прихода технологии в 2008 году. Что делают злоумышленники? Они просто прислоняют считыватель информации к карманам, сумкам, что в переполненном автобусе, в топе на рынке или очереди в супермаркете никакой сложности не представляет. От 5 до 20 см требуется устройству, чтобы произвести перевод денег с карточек ничего не подозревающих граждан на специально созданные счета, отследить владельцев которых практически невозможно. Данные методы мошенничества делают достоянием преступников и информацию кредиток, что позволяет в дальнейшем клонировать карточку и пользоваться ею в своих целях.

Бесконтактная система оплаты предполагает введение PIN-кода при сумме покупки, превышающей тысячу рублей. Подписи на чеке будет недостаточно. Кроме того, чтобы обезопасить себя от мошенничества или хотя бы минимизировать риски, стоит лимитировать расходы (сумма выбирается индивидуально) и ввести ограничения на количество операций.