Неименная банковская карта: достоинства и недостатки

Содержание:

- Как устроены бесконтактные карты

- Оформление пластиковой карты с персональными данными

- Как заказать именную кредитную карту по паспорту

- Кому пригодится неименная карта

- Ограничения на обналичивание неименной карты

- Неименная карта Сбербанка

- Как происходит процесс оформления

- Отличия неименных карт от обычных

- Ответы на вопросы

- Оформление именной дебетовой карты за один день

- Выдача карты

- Лимиты, комиссии и дополнительные возможности неименной карты

- Отличие неименной карты от обычной

- Именная дебетовая карта

- Именная кредитная карта в день обращения

- Таблички на стол: какими они должны быть?

- Отличие неименной карты от обычной

- Как заказать выпуск карты

- Отличие дебетовой карты от кредитной: в чём разница?

- Немного информации

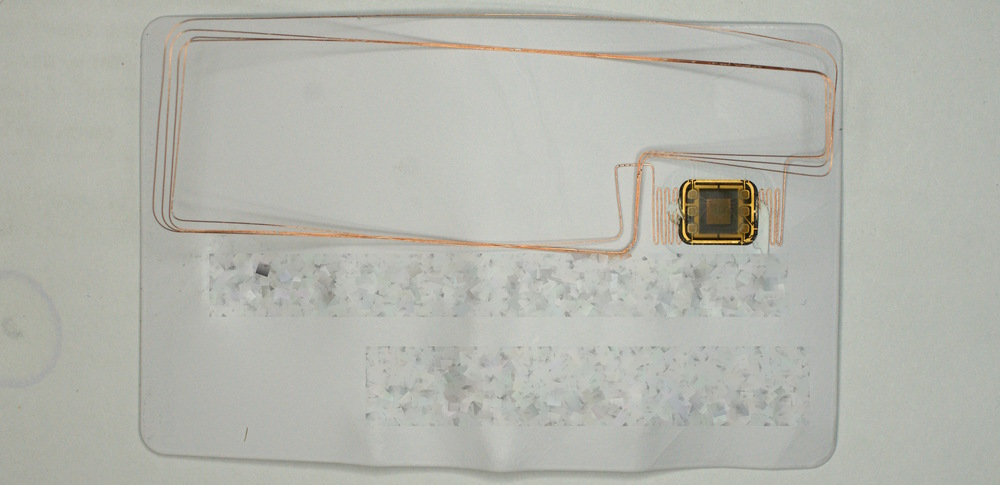

Как устроены бесконтактные карты

Карты EMV (стандарт был разработан Europay, MasterCard и VISA) можно приложить к терминалу для оплаты. В пластик таких карт встроены электронные компоненты:

чип для хранения и обработки данных – микрокомпьютер с загруженной в память Java-платформой JavaCard и апплетами-приложениямиконтактный чип для взаимодействия с терминаламиконденсатор и катушка индуктивности – колебательный контур, который накапливает энергию для первичного импульса. Катушка работает и как антенна для приема и передачи сигнала

Карта обменивается данными с терминалом по протоколу ISO/IEC 14443 на частоте 13,56 МГц. Процесс похож на работу с RFID-метками.

Когда вы совершаете покупку, кассир создает предварительный чек и сообщает вам сумму для оплаты. Вы прикладываете карту к терминалу. Можно не касаться – достаточно расстояния до 10-15 см.

Колебательный контур попадает в переменное магнитное поле, образуется переменный ток. Катушка индуктивности запасает энергию в своем магнитном поле, конденсатор заряжается от неё, основной чип получает питание.

Карта и терминал аутентифицируют друг друга, проверяя подлинность криптограмм. Терминал должен убедиться, что карта подлинная, а карта – что всё в порядке с терминалом. Сигнал от считывателя в терминале передается за счет модуляции сигнала. Чип карты распознает такие изменения.

На карте можно подключить нагрузочное сопротивление и или изменить емкость конденсатора, чтобы повысить силу тока в контуре карты и, соответственно, передать данные с неё.

Если карта и терминал узнали друг друга, основной чип карты запускает платежное приложение. Оно генерирует ключ для оплаты, и на терминал отправляется сигнал с зашифрованными данными карты, в том числе CVV-код.

Кассовая программа получает информацию от терминала и связывается с банком. Если банк подтверждает подлинность данных и видит достаточный остаток на вашем счету, он разрешает транзакцию. Если она больше допустимого значения, запрашивается подтверждение платежа (PIN-код).

Транзакция проходит через банк-эквайер (который обслуживает терминал) в платежную систему и до банка-эмитента (который выпустил карту). Деньги списываются с вашего счета. Терминал выдает чек об успешной оплате.

Также можно установить приложение, которое позволит платить по NFC со смартфона на смартфон. Такая функция есть и в некоторых приложениях крупных банков.

Карты с чипом гораздо сложнее подделать, чем карты с магнитной полосой. Они долговечнее и принимаются практически во всех терминалах и банкоматах за границей.

На одной карте с чипом может работать несколько апплетов. В результате вы, к примеру, можете использовать её непосредственно как банковскую карту и как проездной билет.

Оформление пластиковой карты с персональными данными

Как правило,пластик оформляется с 18 лет. Но бывают ситуации, когда оформление возможно и с 14 лет. Для этого необходимо прийти в отделение кредитного учреждения и предоставить документ, удостоверяющий личность. Оформление именного пластика занимает некоторое время, поэтому нужно рассчитывать, что карту человек получит через несколько недель.

Оформить заявление возможно как в отделении, так и на официальном ресурсе кредитного учреждения. Если на руках имеется не персонализированный пластик, то можно перевыпустить его на именной.

Требования к клиенту:

- возраст от 18 лет;

- наличие постоянной регистрации;

- наличии контактных сведений.

Для некоторых граждан возможно оформление индивидуального пластика по дизайну, представленному человеком. Для этого гражданин на официальном сайте загрузить картинку, которая соответствует всем требованиям. Выпуск такого типа пластика занимает около месяца.

Получить пластик после изготовления возможно придя с удостоверением личности в отделение кредитора. Необходимо подписать договор на обслуживание и иные документы банка.

Именные пластики имеют большое количество преимуществ. Неименные карты больше подходят обычным людям, кто впервые столкнулся с банковскими пластиками.

Для хранения существенных сумм стоит открывать именную карту. При утере банковского инструмента нужно срочно оповестить об этом кредитора.

Как уже стало понятно ранее, пластик привязан к конкретному клиенту. Именные карты имеют положительные характеристики. И имеют большое количество привилегий. С помощью нее возможно совершать транзакции на иностранные сайты. А платежные системы Виза, Мастеркард позволяют снимать наличные средства, совершать покупки.

Неименные карты в большинстве случаев не принимаются при оплате онлайн. Немного ресурсов готовы предоставить такой шанс.

Часто не именной пластик используется для стандартных терминалов, установленных в магазинах, и для проведения транзакций через онлайн банк. Здесь не требуется особого количества реквизитов. Здесь также отсутствуют сложности при оформлении платежа. Главное забить основные реквизиты и отправить в банк на согласование.

Ранее настенные пластики выпускались без чипа, сейчас практически каждая имеет в себе такую зашитую информацию. Соответственно, при помощи нее, возможно, совершать транзакции везде.

Не именной пластик — это хорошая возможность ознакомиться с продуктом. Ведь клиент уже имеет банковский счет. Стоимость смс информирования будет аналогична. Хотя на некоторых именных картах имеется возможность воспользоваться бесплатным информированием.

К обеим пластика можно подключать и дополнительные услуги, необходимые клиенту. Все они позволяют совершать транзакции и контролировать расходы, не выходя из дома. Человек может быть уверен что денежные средства хранятся в надежном продукте.

Как заказать именную кредитную карту по паспорту

Предварительное сравнение предложений финансовых организаций позволяет подобрать наиболее привлекательный вариант и заказать именную кредитную карту через интернет с моментальным одобрением по паспорту без справок о доходах и поручителей. Заявителю стоит рассмотреть важные параметры предлагаемых банковских программ:

- лимиты кредитования;

- величину процентных ставок;

- продолжительность и условия льготного периода для беспроцентного пользования займом;

- стоимость выпуска и годового обслуживания;

- наличие и размер комиссий за совершение отдельных операций;

- оплату дополнительных услуг (мобильного банка, страхования);

- условия начисления и конвертации бонусов и участия в акциях.

Полезно оценить действующие инструменты дистанционного управления финансами (мобильные приложения, интернет-банкинг).

Кому пригодится неименная карта

Главным образом неименную карту оформляют, когда нужно срочно сделать онлайн-платёж или денежный перевод, но не хочется «высвечивать» в интернете свою основную карту. В таком случае можно быстро оформить неименной пластик, активировать его, пополнить на желаемую сумму и совершать запланированные действия.

Неименные Visa и MasterCard обслуживаются международными платёжными системами и позволяют расплачиваться через интернет во всем мире — на пластике указан номер, CVC–код и срок действия, чего для оплаты на многих сайтах вполне достаточно

Неименные Visa и MasterCard обслуживаются международными платёжными системами и позволяют расплачиваться через интернет во всем мире — на пластике указан номер, CVC–код и срок действия, чего для оплаты на многих сайтах вполне достаточно

Неименная карта также понадобится тем, кто не планирует постоянно пользоваться кредиткой, поэтому нет никакого резона оплачивать карту высокого уровня. Например, для оформления визы потребуется выписка карточного счёта. И если нет именной карты, то выписку можно получить в отделении банка, открыв и пополнив мгновенную карту, поскольку счёт в отличие от само́й карты является персонифицированным.

Ограничения на обналичивание неименной карты

С кредитных карт многих банков можно снимать наличные средства, и даже иногда без комиссии. Однако данное условие предусмотрено только для именных кредиток. Неименной пластик отличается отсутствием подобных возможностей. Кроме того, по нему устанавливается меньший лимит на обналичивание денег и перевод их на другие счета.

К примеру, с неименной кредитки может быть разрешено снимать до 50 тысяч рублей в сутки в банкомате или кассе банка. В месяц допускается обналичивание не более 100 тысяч рублей. Перед оформлением обязательно изучите условия тарифного плана моментальной кредитки и имеющиеся лимиты. Если вы планируете активно снимать деньги с карты, лучше выбрать именной пластик.

Неименная карта Сбербанка

- VISA;

- MasterCard;

- МИР.

Главное преимущество карточки — выдача в течение 15 минут

Они относятся к продуктам первичного уровня, что подразумевает ограниченные возможности. Тем не менее неименные дебетовые карты Сбербанка имеют преимущества перед классическими вариантами.

Выражаются они в следующем:

- Скорость. Оформление происходит в момент посещения, в присутствии клиента. Потому они и называются «мгновенными».

- Отсутствие документов. Для оформления достаточно паспорта.

- Экономия. Карта выдается бесплатно и не предусматривает оплаты за обслуживание, как остальные карточные продукты.

- Подключение УДБО. Заключение договора дает возможность использовать ряд услуг и подавать заявки удаленно.

Владельцы карт получают автоматическое подключение к программе бонусов Спасибо

Но важнее для клиента, какие предусматривает неименная карта Сбербанка минусы:

Ограничение коснется и во время использования платежного инструмента за границей. В частности, экстренно получить наличные при утрате пластика нельзя, хотя такая процедура разрешена для остальных MasterCard и Visa.

Как происходит процесс оформления

Получить именной продукт в Сбербанке России можно путем оформления заявки в отделении банка или на сайте. Только для начала нужно определиться с конкретным типом предложения. Заказать мгновенную карту Momentum можно только при обращении в Сбербанк. После подачи заявки на изготовление пластика, клиенту необходимо подождать от одной недели до 1 месяца. Обычно в среднем требуется около 10 рабочих дней на выпуск именного пластика. Предложения для получения заработной платы изготавливаются в течение 7 дней, а пластик с индивидуальным дизайном не менее 3-4 недель.

Чтобы получить пластиковую карточку, понадобится прийти в банк с паспортом. Без паспорта банковский персонал не имеет права выдать заказанный клиентом продукт. При этом нужно поставить подписи, ознакомиться с договором, после чего получить свою заветную карту вместе с конвертом, в котором записан ПИН-код. В Сбербанке также практикуется получение ПИН-кода при отправке сообщения с последними цифрами карты на соответствующий номер. При этом ПИН поступает на телефон в виде СМС, после чего его нужно запомнить и удалить.

В банкомате при активации продукта можно заменить штатный ПИН на личный. Однако при составлении ПИН кода нужно не забывать, что эти цифры не должны быть датами дня рождения и годом. Активация пластика осуществляется автоматически, если клиент в течение 24 часов после получения карты ее не активирует самостоятельно.

Отличия неименных карт от обычных

Существует множество отличительных особенностей неименных карт от именных. Главное – наличие имени/фамилии держателя на лицевой стороне. Благодаря тому, что на карте написаны персональные данные держателя, он может спокойно взять потребительский кредит/микрозайм, поскольку перевод средств при одобрении возможен исключительно на именную карту, принадлежащую заемщику. Другие отличия:

- Выпуск/срок изготовления. Неименная карта выдается в день обращения сразу после подписания договора. Именная карта выпускается в течение нескольких дней или даже недель. Это время требуется на перенос всех сведений о клиенте на лицевую сторону карты.

- Комиссия за обслуживание. Неименная карта выпускается/обслуживается полностью бесплатно, тогда как по именной карте действует ежегодная комиссия за обслуживание. Ее размер зависит от конкретного банка и варьируется от 300 до 1000 рублей.

- Оплата за рубежом. При оплате покупок за пределами России могут появиться сложности с неименными картами, поскольку может возникнуть необходимость предъявления паспорта держателя карты. А как можно подтвердить, что карта на самом деле принадлежит человеку, если на ней нет его имени/фамилии.

- Перечисление всех пособий и зарплаты производится исключительно на именные карты. Моментальные карты можно пополнять только самостоятельно либо делать переводы между счетами.

- Неименные карты имеют ограничения на обналичивание денег в банкомате.

- Неименная карта будет недействительной без подписи держателя на обороте.

Для наглядности сведем все отличительные особенности в одну таблицу:

| Отличительная особенность | Именная карта | Неименная карта |

| Выпускобслуживание | платно, в соответствии с тарифами банка | бесплатно |

| Срок изготовления | несколько дней – от 3 до 10 | моментально |

| Совершение платежи за рубежом | без ограничений | не всегда возможно |

| Лимиты на снятие наличных | нет | до 50 тысяч рублей в сутки |

| Наличие сведений о держателе | есть | нет |

| Автоматический перевыпуск | по окончании срока | не предусматривается |

| Можно ли использовать как зарплатную карту | да | нет |

Фото: pixabay.com

Фото: pixabay.com

Ответы на вопросы

Во введении поставлено несколько вопросов. Это реальность или миф?

Можно ли получить неименную карточку без предъявления документов?

Мнение, что неименную карту на территории России можно получить без документов, ошибочное. Отсутствие фамилии на пластике делает анонимной саму карту, но не лицевой счет. Его нельзя открыть без указания основных данных владельца. А в соответствии с российским законодательством, банк обязан предоставить доступ к счетам государственным структурам: налоговой инспекции, судебным приставам и полиции. Исключений в этом списке два:

- подарочная карта, но там потолок суммы ограничен 20,0 тыс. руб., а пополнить нет возможности;

- карты банков, зарегистрированных в офшорной зоне.

Есть ли возможность с помощью неименной карты скрыть финансовые операции?

И здесь ответ нет, за исключением карт из офшора:

- Payeer;

- AdvancedCash;

- OKpay;

- MoneyPolo;

- ePayments, а также карточки Yandex.Деньги. Но ее можно получить жителям Москвы, Санкт-Петербурга и Нижнего Новгорода. Активируется такой пластик за 100 руб. Обслуживание – 200 руб. за 3 года.

Лимиты суточные:

- снятие наличных 5,0 тыс. руб.;

- платежи и переводы – до 15,0 тыс. руб.

Во всех случаях Яндекс Деньги берет комиссионные в размере 3%.

Оформление именной дебетовой карты за один день

Решение соискателя об оформлении именной дебетовой карты быстро выполняется за один день на официальном сайте банка с минимальными затратами времени и сил. Заявителю необходимо лишь совершить ряд простых действий:

- подобрать оптимальную банковскую программу с выгодным тарифным планом и дополнительными преимуществами;

- подать заявление по паспорту без справок и прочей лишней документации в отделении выбранного учреждения или в дистанционной форме через интернет;

- дождаться звонка или сообщения об открытии текущего счета и выпуске карточного продукта;

- получить готовый пластик в офисе, по почте или от курьера;

- активировать карточку по инструкции и начать активное применение престижного инструмента платежей и сбережений.

Самостоятельная подача онлайн заявки выполняется за 5 минут по одному лишь паспорту не выходя из дома. Требуется заполнить форму запроса на сайте эмитента с указанием в соответствующих полях персональных данных соискателя, реквизитов паспорта, кодового слова и предпочтительной валюты счета.

Выдача карты

Когда обработка запроса на оформление кредитной продукции завершена либо заявка по дебету отправлена банку, остается ждать установленный период. По истечении срока клиенту приходит оповещение о готовности продукта. Будущему пользователю потребуется посетить согласованный филиал Сбербанка, предоставить паспорт.

Носителю карты предстоит ознакомиться с условиями договора, поставить подпись, получить персональный пин-код. Пароль можно затребовать в виде смс, но после прочтения рекомендуется удалить сообщение. По желанию клиента доступна смена пин-кода через устройства самообслуживания. Карточка активизируется автоматически в течение суток.

Лимиты, комиссии и дополнительные возможности неименной карты

Неименная карта Сбербанка (сколько стоит ее обслуживание описано выше), предусматривает взимание комиссии за некоторые процедуры:

- Положить деньги через иное финансовое учреждение — 1,25%.

- Снятие денег в отделениях и банкоматах территориального банка, где открыт счет, — без комиссии (0,5% при превышении лимита).

- Обналичивание в других территориальных или дочерних банках, а также в других — 0,75%.

- Снятие средств через банкоматы другого региона или банков — 0,75%.

- Получение информации о процедурах со счетом (10 последних): 15 рублей.

- Получение отчета по карточному счету на домашний адрес по почте: 150 рублей за год. Бесплатно – при отправке на электронный адрес или выдаче в отделении.

Требования к клиенту при оформлении неименной карточки

Карточка мгновенной выдачи имеет ограничение по списанию средств со счета на сутки — до 50 тыс. рублей. При обналичивании лимит в месяц составляет 100 тыс. рублей.

Пополнить карточку можно несколькими вариантами:

- Внести через кассу Сбербанка или банкомат наличные.

- Перевести с другой карточки банка-эмитента через банкомат, Сбербанк Онлайн, Мобильный банк.

- Внести через терминал.

Чтобы повысить степень защищенности, карта Моментум неименная (Сбербанк) подключается к Мобильному банку.

В этом случае клиент сможет контролировать остаток и операции, что позволит своевременно выявить воздействие мошенников. Также можно настроить такие способы контроля:

- Получение СМС после осуществления любого списания со счета (перевода, оплаты, обналичивания).

- Получение ежемесячного отчета на электронную почту. Нужно запросить его в отделении.

- Формирование отчета самостоятельно за любой период в Кабинете в Сбербанк Онлайн.

- Запросить подробную информацию в Контактном Центре у оператора.

Для оформления карточки Momentum потребуется только паспорт

В каких случаях выгоден такой пластик? Когда срочно требуется оформить платежный инструмент. Если пластиком не пользуются постоянно, а он нужен больше для подстраховки, и нет необходимости переплачивать за более дорогую традиционную карточку.

Отличие неименной карты от обычной

На самом деле, существует большое количество отличительных особенностей неименного пластика от именной карточки. Самое первое, конечно же, это наличие имени и фамилии владельца на лицевой стороне платежного инструмента. Благодаря тому, что на пластике указаны персональные данные клиента, он может с легкостью брать потребительский кредит или микрозайм, так как денежный перевод при одобрении возможен только на именной платежный инструмент, который принадлежит заемщику.

Также среди отличий этих двух продуктов можно отметить следующие:

- Выпуск и срок изготовления. Как уже было сказано ранее, неименной пластик выдается в день обращения сразу же после подписания договора. Именная карточка выпускается в течение нескольких дней, или даже недель. Это время необходимо для того, чтобы перенести всю информацию о клиенте на лицевую сторону пластика.

- Комиссия за обслуживание. Неименная карта выпускается и обслуживается абсолютно бесплатно, в то время как по именной карте устанавливается ежегодная комиссия за ведение счета. Размер комиссии зависит от банка-эмитента и составляет от 300 до 1000 рублей.

- Оплата за границей. При оплате покупок за пределами РФ могут возникнуть проблемы, если карта неименная, так как при необходимости нужно показывать паспорт владельца. А как подтвердить то, что карточка действительно принадлежит этому человеку, если на ней нет имени и фамилии.

- Перечисление всех пособий и заработной платы осуществляется только на именную карточку. Пластик моментального выпуска можно пополнять только самостоятельно или совершать переводы между счетами.

- Неименной платежный инструмент имеет ограничения на снятие наличных в банкомате.

- Карта моментально выпуска не действительна без подписи владельца пластика на оборотной стороне.

Для наглядности сведем все отличительные особенности в одну таблицу:

| Отличительная особенность | Именная карточка | Неименная карточка |

|---|---|---|

| Выпуск и обслуживание | платно, согласно тарифам банка-эмитента | бесплатно |

| Срок изготовления | в течение нескольких дней от 3 до 10 | моментально |

| Возможность совершать платежи за пределами России | без каких-либо ограничений | не всегда такая возможность есть |

| Лимиты на снятие наличных | нет | до 50 тыс. в день |

| Наличие сведений о владельце | есть | нет |

| Автоматический перевыпуск | по окончании срока | не предусмотрен |

| Возможно ли использовать в качестве зарплатной карты | да | нет |

Если пользователь решит взять микрозайм с переводом на банковскую карту, то для этих целей может использоваться только именной пластик.

Именная дебетовая карта

Как уже понятно из названия именная дебетовая карта привязана к определенному пользователю и имеет среди прочих реквизитов один из главных – а точнее имя и фамилию клиента. Также именные карты делаются непосредственно эмбоссированными или по-другому все реквизиты от номера карты, до срока действия выпуклые на пластике.

Сделано это для того, чтобы с данной карты можно было делать оффлайн покупки с помощью слипов. Правда в данное время такой способ оплаты уже становится не таким популярным, но в некоторых местах, где нет сети интернет, по-другому вы не сможете сделать покупку.

Также именная дебетовая карта имеет более широкий круг возможностей. Вы можете делать покупки также на иностранных сайтах и даже делать переводы с помощью сторонних банков. Именная карта, выпущенная в платежных системах Visa и MasterCard, позволяет вам делать покупки и снимать наличные в банкоматах любой страны.

Все самые лучшие и высокостатусные карты с привилегиями типа Visa Gold или MasterCard Platinum именные и имеют помимо данного реквизита еще специальный защитный код CVC2 и CVV2, которого практически нет ни на одной неименной карте.

Именная кредитная карта в день обращения

Срочное приобретение именной кредитной карты Visa или MasterCard в день обращения открывает постоянный доступ к заемным ресурсам в круглосуточном режиме и обеспечивает владельцу пластика множество преимуществ:

- самостоятельное определение удобного режима расходов и возврата потраченных денег при своевременной оплате всех обязательных взносов;

- продолжительный грейс-период бесплатного пользования одобренной денежной суммой;

- умеренные процентные ставки;

- беспрепятственное проведение денежных операций на территории РФ и в зарубежных поездках;

- минимальные комиссии за выдачу наличных и выполнение переводов;

- снижение переплаты до несущественных значений при быстром возврате потраченных денег;

- возможность постепенного увеличения сумм кредитования до желаемых размеров по предложению финансового учреждения или собственному заявлению клиента.

Дополнительную выгоду заемщику приносит щедрый кэшбек и участие в акциях кредитора и партнеров.

Таблички на стол: какими они должны быть?

Единство стиля

Дизайн всех табличек должен быть в едином стиле свадебного торжества

Особенно это важно в том случае, если вы решили провести его в каком-то определенном оригинальном стиле. Ведь общий стиль складывается из мельчайших деталей

Размер табличек

Размер табличек подбирайте таким образом, чтобы они не были громоздкими и чересчур яркими, «выпрыгивающими» со столов. Но слишком маленькие карточки могут затеряться на свадебном столе. То есть размер табличек должен быть оптимальным.

Шрифт на табличках

Позаботьтесь, чтобы именные таблички на стол легко могли быть прочитаны гостями. Не нужно делать надписи каким-то особенно изысканным витиеватым шрифтом с тенями и вензелями. Это создаст неудобства вашим гостям, особенно людям в возрасте.

Отличие неименной карты от обычной

На самом деле, существует большое количество отличительных особенностей неименного пластика от именной карточки. Самое первое, конечно же, это наличие имени и фамилии владельца на лицевой стороне платежного инструмента. Благодаря тому, что на пластике указаны персональные данные клиента, он может с легкостью брать потребительский кредит или микрозайм, так как денежный перевод при одобрении возможен только на именной платежный инструмент, который принадлежит заемщику.

Также среди отличий этих двух продуктов можно отметить следующие:

- Выпуск и срок изготовления. Как уже было сказано ранее, неименной пластик выдается в день обращения сразу же после подписания договора. Именная карточка выпускается в течение нескольких дней, или даже недель. Это время необходимо для того, чтобы перенести всю информацию о клиенте на лицевую сторону пластика.

- Комиссия за обслуживание. Неименная карта выпускается и обслуживается абсолютно бесплатно, в то время как по именной карте устанавливается ежегодная комиссия за ведение счета. Размер комиссии зависит от банка-эмитента и составляет от 300 до 1000 рублей.

- Оплата за границей. При оплате покупок за пределами РФ могут возникнуть проблемы, если карта неименная, так как при необходимости нужно показывать паспорт владельца. А как подтвердить то, что карточка действительно принадлежит этому человеку, если на ней нет имени и фамилии.

- Перечисление всех пособий и заработной платы осуществляется только на именную карточку. Пластик моментального выпуска можно пополнять только самостоятельно или совершать переводы между счетами.

- Неименной платежный инструмент имеет ограничения на снятие наличных в банкомате.

- Карта моментально выпуска не действительна без подписи владельца пластика на оборотной стороне.

Для наглядности сведем все отличительные особенности в одну таблицу:

| Отличительная особенность | Именная карточка | Неименная карточка |

|---|---|---|

| Выпуск и обслуживание | платно, согласно тарифам банка-эмитента | бесплатно |

| Срок изготовления | в течение нескольких дней от 3 до 10 | моментально |

| Возможность совершать платежи за пределами России | без каких-либо ограничений | не всегда такая возможность есть |

| Лимиты на снятие наличных | нет | до 50 тыс. в день |

| Наличие сведений о владельце | есть | нет |

| Автоматический перевыпуск | по окончании срока | не предусмотрен |

| Возможно ли использовать в качестве зарплатной карты | да | нет |

Если пользователь решит взять микрозайм с переводом на банковскую карту, то для этих целей может использоваться только именной пластик.

Как заказать выпуск карты

Оформление моментальной банковской карты не занимает много времени. Условия её получения в Сбербанке максимально простые:

- Обратитесь в любое ближайшее отделение Сбербанка.

- Сообщите сотруднику банка, что вы желаете оперативно выпустить карту.

- Предоставьте требуемые документы. Как правило, для оформления такого банковского продукта нужен только действующий паспорт гражданина РФ.

- Подпишите договор о выпуске карты и открытии счета.

- Получите пластик, придумайте пин-код к нему и произведите активацию, внеся любую сумму на счет.

На этом процесс получения заканчивается. Общие затраты времени составляют около 10-15 минут. Все зависит от скорости заполнения вами всех данных, которые требует банк.

Отличие дебетовой карты от кредитной: в чём разница?

Дебетовая карта является противоположностью кредитной. В первом случае на карточном счету хранятся ваши собственные деньги, которыми вы и будете распоряжаться при осуществлении расчетных операций. А кредитка дает возможность тратить в долг деньги банка, на условиях, что вы вернете потраченные деньги либо в установленный грейс-периодом срок, либо заплатите банку проценты за использование его денег.

Внешний вид

Большинство пользователей пластиковых карт не видят их принципиальное отличие при внешнем осмотре. Действительно, все карты визуально похожи. Вы можете увидеть на ней наименование банка, тип системы, обслуживающей вашу карту. В обязательном порядке вы найдете на карте ее номер и срок действия.

Но как же отличить карты? Все очень просто. В большинстве случаев, на пластике указывается тип карты: debit или credit. Увидеть такую надпись можно на лицевой стороне карты.

Рис.1. Где искать тип карты

Характеристики

В наборе функций и возможностей заключаются основные отличия двух видов платежных карт.

- После окончания срока действия карты, кредитка не возобновляется, и вам придется выбрать другой вид карты или заказать новую, которая будет иметь совершенно другие реквизиты. В случае с дебетовой, после окончания срока действия, ее всегда можно перевыпустить, при этом ваши данные не поменяются.

- Кредитная карта предоставляет возможность владельцу использовать грейс-период, он составляет от 50 до 100 дней, для бесплатного возврата заемных средств. Дебетовые же карты, могут дополняться овердрафтом, возврат которого происходит в момент зачисления средств на счет.

- Лимит кредитной карты может достигать от 10 тыс. до 1,5 млн. рублей, а вот овердрафт оформляется в размере не более 2 зарплат.

- Дебетовую карту можно обналичить без комиссии в собственном банке или банках-партнерах, а кредитка обналичивается под 3-5% процентов;

- Кредитная карта предусматривает проценты за использование заемных средств, которые достигают 40% годовых. А вот дебетовая карта, в случае хранения на ней собственных средств, еще и будет приносить доход на остаток, правда он составляет сего от 1 до 5% годовых.

Требования к держателю карты

Чтобы оформить ту или иную карту необходимо соответствовать некоторым требованиям банка. Так, при оформлении дебетовой карты, от клиента потребуют минимум информации, а желающим оформить кредитку, еще придется убедить банк, что вы можете ее получить.

| Дебетовая | Кредитка |

|---|---|

|

— минимальный возраст для открытия карты 14 лет, приобращении родителей, карта может быть выпущена и для ребенка старше 7 лет; — для получения карты достаточно предъявить паспорт, причем карта может быть открыта даже для нерезидентов. |

— для оформления карты необходимо достигнуть совершеннолетия; — обязательным является предоставления паспорта гражданина РФ; — требуется справка о доходах по форме банка или 2-НДФЛ (только после изучения платежеспособности клиента определяется максимально допустимый кредитный лимит); — необходимо предоставить информацию о месте работы (при отсутствии официального трудоустройства может быть отказано в выдаче карты). |

Наличие овердрафта

Как уже ранее упоминалось, при активном использовании дебетовой карты, надежным клиентам могут предложить подключить услугу овердрафта. В простом понимании это кредитная линия, она станет частью вашего основного счета, а размер его составит в пределах 1-2 зарплат. В некоторых случаях он может устанавливаться в размере до 4 зарплат. Конечно, это удобно, особенно если не хватает буквально пары сотен до зарплаты, после захождения которой ваш долг сразу закроется.

Рис.2 Где посмотреть лимит овердрафта

Немного информации

Сегодня пользователи могут оформлять как именные, так и неименные карты. Они могут быть как дебетовые, так и кредитные. Их другое название — «unembossed», что означает «неперсонифицированная». Рельефных надписей у них нет, но все остальные данные есть. Номер, срок действия наносятся с помощью лазера, а саму карту закрепляют за определенным пользователем. Его личные данные обязательно хранятся в базе банка. На самом носителе есть место для подписи владельца.

Чем отличается именная карта от неименной:

- срок выдачи. Неименные карты уже находятся в отделениях банка. В случае необходимости сотрудник просто привязывает ее к счету владельца. Делается это за несколько минут. Оформление не занимает больше одного дня. Именные карты изготавливают в срок от 10 дней до 2 недель, поскольку требуется время, чтобы нанести инициалы владельца,

- использование за границей. При использовании неименной карты есть вероятность получить отказ при оплате подобным образом товаров и услуг. Обычно такие ситуации бывают в гостиницах, при оплате транспорта. Поскольку нет возможности в быстрый срок подтвердить право владения картой, владельца могут обвинить в незаконном владении чужой. Подобные случаи бывают нечасто, но все-таки следует быть осторожным,

- небольшая разница в стоимости абонентского обслуживания. Она практически незаметна.

Прочих отличий нет. Моментальная карта сбербанка работает так же, как и именная. Если владелец ее потерял либо случилась кража, всегда есть возможность блокировки. В плане безопасности неименная карта ничем не уступает именной.