10 выгодных кредитных карт 2021 года

Содержание:

- Могут ли лучшие кредитные карты 2021 года от банков принести выгоду

- «Карта рассрочки Свобода» Хоум Кредит Банка

- Как правильно выбрать кредитную карту

- Кредитная карта банка Восточный

- Самые выгодные кредитные карты с кэшбэком

- Страхование держателей кредитных карт

- Лучшие кредитные карты

- Второе место — Мой Бонус банк «Союз»

- Какие кредитные карты самые лучшие в 2018 году

Могут ли лучшие кредитные карты 2021 года от банков принести выгоду

Оформление кредитной карты необязательно приведет ее держателя в долговую яму. Если ей правильно пользоваться, можно не терять деньги, и даже их приумножить. Выгодные кредитные карты будут полезными, если применять в 2021 году на практике такие советы:

- Оформите самую лучшую кредитную карту на ваш взгляд и начните пользоваться банковской каруселью. Нужно на выгодных условиях с длительным льготным периодом оформить кредитку в том банке, где у вас уже есть зарплатная карта. Первой оплачивайте покупки. А зарплату (хотя бы ее часть) кладите на депозит или сохраняйте на остатке, чтобы получать %. Когда беспроцентный период начнет истекать, снимайте деньги с депозита либо дохода, полученного от %, для погашения долга.

- Выбирайте лимит, в зависимости от заработка. Оформляйте кредитную карту с лимитом, который будет соответствовать в 2021 году размеру вашей з/п и длительности грейс-периода. Вам хватит средств при аккуратных тратах, если лимит не будет превышать льготный период в 3 раза. Например, доход составляет 30 тысяч рублей в месяц. ЛП достигает 90 дней, тогда лимит не должен превышать 90 000 рублей.

- Не берите кредитную карту, если ее привезли на дом без договора. Внимательно читайте документ. Выясните, не навязаны ли страховки. А если обнаружите соглашение на страхование после активации карты, незамедлительно пишите заявление на отказ от нее.

- Не снимайте деньги в банкоматах, если есть комиссии за операцию. Казалось бы, кредитная карта самая лучшая, потому что у нее снятие наличных бесплатное. Но здесь вас может ожидать подвох – прерывание льготного периода.

- Применяйте кредитку в качестве залога. При бронировании отелей, аренде авто обычно блокируют деньги. Берите для этого не дебетовую, а кредитную карту.

- Вносите платежи заранее, чтобы из-за технических сбоев, праздников, выходных не попасть на просрочку и штрафы.

- При возникновении проблем не избегайте контактов с эмитентом. Помните, рефинансирование также распространяется на эти продукты.

- Пользуйтесь дополнительными привилегиями от платежных систем.

Исходя из текущей долговой нагрузки, максимальная безопасная сумма кредита для вас

Как сделать так, чтобы кредитные карты в банках работали на вас

Кредитная карта, как вы уже могли убедиться, — это не только финансовый резерв. С ее помощью можно не только тратить деньги, но и зарабатывать. Вот еще несколько советов, которые позволят вам обрести пассивный доход:

- Заведите лучшую кредитную карту, позволяющую хранить деньги под проценты, например, Кэшбэк Восточного, Халва Совкомбанка, MTS CASHBACK. Если на остатке оставлять определенную сумму, на нее будут капать %. Но сначала посчитайте возможную прибыль по накопительному счету, и учтите комиссию за годовое обслуживание. Если прибыль покроет стоимость пластика, вы сможете получить выгоду.

- Следите за скидками на нужные товары. Так вы сможете сэкономить, не дожидаясь зарплаты, а оплатив покупки кредитной картой в период акции.

- Если вам подключены платные услуги, следите, чтобы на счету всегда была сумма для их оплаты. Иначе банк спишет комиссию, из-за чего может образоваться задолженность, прекратиться льготный период и т.п.

- Старайтесь не запрашивать большой лимит. Он должен быть соизмеримым с вашим заработком.

- Подумайте, какие товары вы приобретаете чаще всего, а потом посмотрите, за какие покупки, а также, сколько банк будет возвращать денег. И уже отталкивайтесь от этого. Автовладельцам стоит присмотреться к картам с большим кэшбэком за покупки на АЗС. Для путешественников самые выгодные кредитные карты банков с максимальным количеством бонусов в виде миль.

- Внимательно изучите особенности бонусной программы. Оцените, принесет ли пользу выбранная кредитная карта. Смотрите на: количество партнеров; разнообразие категорий, величину бонусов, срок действия программы, период, когда баллы конвертируются в рубли.

- Платите в кафе, кинотеатре за друзей. Предварительно попросите, чтобы товарищи деньги, которые собирались на себя потратить, перевели вам на кредитную карту или возвратили наличными. Так вам начислят больше бонусов за общую сумму счета и, оплачивая расходы всей компании, вы ничего не потеряете.

В конце

Чтобы кредитная карта стала для вас лучшей, то есть приносила максимальную выгоду, вы должны соблюдать финансовую дисциплину, дедлайн, брать не больше, чем можете вернуть. Заводите кредитку только при наличии стабильного дохода и после внимательного изучения договора, условий обслуживания и программ лояльности. Интересно, какую кредитную карту оформите вы?

«Карта рассрочки Свобода» Хоум Кредит Банка

- бесплатное обслуживание;

- грейс-период на покупки в сети партнеров — до года, на покупки в других магазинах — 51 день.

- кредитный лимит — до 290 000 рублей;

- неустойка за просрочку начисляется на остаток долга: 20 % годовых (примерно 0,05 % в день);

- даже в беспроцентный период вам нужно ежемесячно вносить минимальный платеж — 7 % от суммы долга.

- высокая процентная ставка на покупки (начинает начисляться, если вы не уложитесь в грейс-период): от 17,9 % до 34,8 %;

- нет программы кешбэка;

- нельзя снять наличные, перевести деньги на другую карту или счет;

- смс-оповещение платное с третьего месяца: 99 рублей в месяц.

Как правильно выбрать кредитную карту

При оформлении кредитной карты нужно внимательно изучать условия использования конкретного вида карты в конкретном банковском учреждении. Разумеется, для самого банка главное — заработать на вас

При этом он должен конкурировать с другими банками за ваше внимание, поэтому совершенно кабальные условия пользования кредиткой невыгодны и самому банку, иначе вы просто не возьмете его карту, а обратитесь к конкурентам

Разберем ключевые параметры любой кредитной карты, чтобы понять, какую карту лучше выбрать.

Есть несколько главных таких параметров:

- Процентная ставка по кредитной карте — сколько процентов годовых банк берет за использование кредита. В настоящее время ставка может составлять в среднем от 12 до 25 процентов годовых. Иногда она приближается к 50 процентам, но существуют и беспроцентные карты с фиксированной ежедневной комиссией за пользование средствами банка. Разумеется, чем ниже ставка, тем дешевле обойдется вам кредитование по карте.

- Кредитный лимит — максимальная сумма кредита по карте. Может доходить до миллиона рублей и более, но новым клиентам обычно выдают карту с небольшим начальным лимитом. С одной стороны, слишком маленький лимит не позволит особенно разгуляться. С другой стороны, сравнительно небольшая сумма лимита не позволит потратить лишнее, если вы планируете использовать кредитку только на текущие расходы.

- Стоимость выпуска и обслуживания кредитной карты — чаще всего выпуск карты бесплатный, но некоторые банки могут брать деньги и на этом этапе. Годовое обслуживание может быть бесплатным в первый год и платным в следующие годы. Иногда плата взимается с первого же года. Но все чаще банки предлагают полностью бесплатные карты, без комиссии за выдачу и дальнейшее использование. Стоимость обслуживания, если комиссия все-таки есть, составляет от нескольких сотен до нескольких тысяч рублей в год, в зависимости от других условий использования карты.

- Льготный период — то количество дней, в течение которых за кредит не взимаются проценты, при условии, что вы возвращаете потраченную сумму. Обычно это 50-60 дней, но у некоторых банков грейс-период доходит до 100-120 дней.

- Условия и способы погашения долга по кредитке — возвращать средства на карту вам придется достаточно часто, как минимум один раз в месяц. А значит, делать это должно быть удобно. В этом смысле удобно оформлять кредитную карту в том же банке, где у вас открыт счет или дебетовая карта (возможно зарплатная). Получая зарплату на счет или карту такого банка, вы легко сможете переводить средства на кредитку в нужный момент через интернет-банкинг. Впрочем, система быстрых платежей Центробанка позволяет переводить деньги между картами разных банков без всяких комиссий, если общая сумма переводов в течение месяца не превышает 100 тысяч рублей.

- Дополнительные бонусы и привилегии — многие банки завлекают клиентов такими приятными бонусами, как кэшбэк за определенные покупки или даже начисление процентов на средства клиента. Если, например, вы открыли кредитку, но кладете на нее свои средства, а кредитный лимит для вас — подушка безопасности на черный день, то на остаток ваших средств могут начисляться проценты как по банковскому вкладу.

Кредитная карта банка Восточный

В банке Восточный можно оформить одну из четырех доступных кредиток. Тарифы каждой из них немного отличаются, поэтому можно выбрать наиболее подходящий именно вам вариант.

Карта «Комфорт»

Карта «Комфорт» подразумевает лимит от 55 000 до 500 000 рублей. Процентная ставка по наличным операциям на первые три месяца — от 11,5% годовых. Ставка по безналичным операциям — от 25% годовых.

Выпуск карты — платный, это стоит 1 000 рублей. В дальнейшем комиссии за обслуживание нет без дополнительных условий, что в перспективе компенсирует платное оформление.

Кредит «4 месяца без %»

Этот вариант кредитки от банка Восточный позволяет пользоваться деньгами финансового учреждения максимально долго — от 90 до 120 дней. Кредитный лимит здесь аналогичен карте «Комфорт» — от 55 000 до 500 000 рублей.

Процентная ставка для задолженности, которая не была погашена в течение льготного периода — от 25% до 27% годовых.

Одним из дополнительных преимуществ этой карты является бонусная программа — по выбранным категориям можно зарабатывать до 15% кэшбэка. Доступны такие категории:

- Тепло (до 5%)

- Онлайн-Покупки (до 15%)

- За рулём (до 10%)

- Отдых (до 10%)

- Всё включено (2%)

Обслуживание карты полностью бесплатное.

Карта «КЭШБЭК»

Минимальный кредитный лимит по этой карте — самый низкий в банке Восточный. Это всего 15 000 рублей, чего многим бывает достаточно и что максимально упрощает получение карты. Максимально доступно 500 000 рублей.

Процентная ставка по любым операциям — от 24% годовых. Банк начислит установленный для заемщика процент, если тот не успеет вернуть деньги до окончания грейс-периода. Сам льготный период составляет 56 дней.

Условия кэшбэк-программы здесь в точности те же, что и по карте «Без %». Можно выбрать одну из тех же пяти категорий с аналогичным начислением процентов кэшбэка с каждой покупки в категории.

Выпуск карты в зависимости от категории может быть бесплатным либо сопровождаться комиссией до 1 500 рублей. Обслуживание — всегда бесплатное.

«Карта Путешественника»

Лимит средств банка по этой карте — от 55 000 до 500 000 рублей. Льготный период может доходить до 56 дней.

Процентная ставка для тех, кто не укладывается в грейс-период — от 24% годовых по всем операциям.

Главное отличие данной кредитки от других предложений банка — специальная бонусная программа для любителей путешествий. Бонусные мили начисляются по следующей схеме:

- Покупки на сайте vostbank.onetwotrip.com и за поездки по России — кэшбэк 10%.

- Покупка авиа и ж/д билетов, бронирование отелей и аренда авто — кэшбэк 5%.

- Остальные покупки — кэшбэк 2%.

Выпуск карты — в некоторых случаях бесплатный. Обслуживание не сопровождается комиссией во всех случаях.

Самые выгодные кредитные карты с кэшбэком

Tinkoff Black Тинькофф Банк

Рейтинг: 5.0

Самой выгодной картой с повышенным кэшбэком признан продукт популярного среди заемщиков банка, который предложил самые выгодные условия по возврату средств после совершения покупок. За приобретение товаров и услуг у компаний-партнеров кэшбэк составит 30%. Выбрав 3 любимые категории из 24 предложенных можно возвращать на счет до 5%. Остальные покупки тарифицируются 1%.

Карта очень быстро оформляется. Все происходит онлайн. Готовый носитель доставляется курьером на указанный адрес клиента. Переводы на счета других банков комиссией не облагаются, но есть лимит – 20000 руб. На остаток суммы также предусмотрен бонус в виде 5% годовых. Преимуществом карты служит возможность снимать бесплатно наличные в любых банкоматах по всему миру. Допустимая сумма в месяц – 300000 руб.

Мобильный банк признан самым удобным среди разработок финансовых учреждений. Совершать любые переводы можно, не выходя из дома и не имея особых навыков в работе в сети интернет. Оплата ЖКХ и других услуг происходит мгновенно. Приложение, интернет-банкинг подключаются бесплатно. За смс-информирование списывается 59 рублей. Пользователи отметили круглосуточную поддержку, которая помогает решить многие возникающие вопросы.

MTS Cashback МТС Банк

Рейтинг: 4.9

Второй призер – кредитная карта с выгодой до 25% при приобретении товаров у партнеров банка. Все покупки на АЗС, в супермаркетах, кинотеатрах вернутся бонусами до 5%. Все остальные операции тарифицируются кэшбэком в 1%. Накопленные баллы можно тратить на покупку мобильных устройств в сети МТС, оплачивать услуги сотовой связи, а также использовать при приобретении любой продукции в торговых организациях, сотрудничающих с банком. Предоставляемый лимит: от 10000 до 299999 рублей.

Еще один плюс – это 111 дней без процентов. То есть пользуешься заемными средствами без комиссий, а на карту все равно возвращается кэшбэк. По окончании срока начинают начисляться проценты по ставке от 11,9%. Карта предусматривает бесконтактные операции и защиту всех действий через интернет-банкинг.

На момент ее получения заемщику должно исполниться 18 лет. Заявка рассматривается в ускоренном режиме и, если никаких вопросов к кредитной истории нет, то получить готовую карту можно в день обращения. Это возможно в отделениях финансового учреждения или в любом салоне связи МТС. Требований всего несколько: действующий паспорт, гражданство РФ и постоянная регистрация. Единовременная плата за выпуск пластикового носителя – 299 руб. Годовое обслуживание не тарифицируется.

«Двойной кэшбэк» Промсвязьбанк

Рейтинг: 4.8

Третьим призером стала карта, пользуясь которой можно получить повышенный кэшбэк в размере 10-11%. Это все расчеты в ресторанах, АЗС, кафе. При покупке товаров других категорий возврат составит 1% от суммы. Финансовый продукт «Промсвязьбанка» стал первым в России, который предусматривает кэшбэк не только на покупки, но и на пополнение счета. Бонусы начисляются ежемесячно и приравниваются к рублю 1 к 1. Лимит устанавливается, исходя из индивидуальной истории заемщика, и варьируется от 15000 до 600000 рублей.

Примечательно, что сумма до 100000 р. оформляется только по паспорту. Если она выше, то потребуется справка, подтверждающая доход. Изготовление карты бесплатное. За годовое обслуживание снимается 990 руб. Готовый пластиковый носитель может быть доставлен курьером по любому указанному адресу без оплаты этой услуги.

Для выгоды клиентов установлен льготный период 55 дней. По его истечению годовая ставка составляет 26%. Приложение скачивается бесплатно. Операции можно проводить через него или через онлайн-банк. Согласно отзывам пользование через интернет очень удобно, простой интерфейс позволяет людям без навыков быстро в нем разобраться. При необходимости служба поддержки всегда поможет при обращении. Она работает 24 часа 7 дней в неделю.

Gold Хоум Кредит Банк

Рейтинг: 4.7

Максимально допустимый лимит – 300000 руб. Есть беспроцентный льготный период – 51 день. По его окончанию включается тарификация, начиная с 19,9%. Карта может быть использована как кредитная и как зарплатная. При переводе собственных денег на счет включается привилегированный тариф. Это бесплатные переводы между счетами, снятие наличных и возврат до 10% от оставшейся суммы в год.

Пополнение счета через мобильное приложение или онлайн-банкинг осуществляется без комиссий. Снятие наличных платное, но в льготный период операция выгоднее, чем в обычный. Получение карты происходит в короткий срок. Обслуживание – бесплатное. Карту посчитали удобной и выгодной многие держатели. Существенных недостатков обнаружено не было.

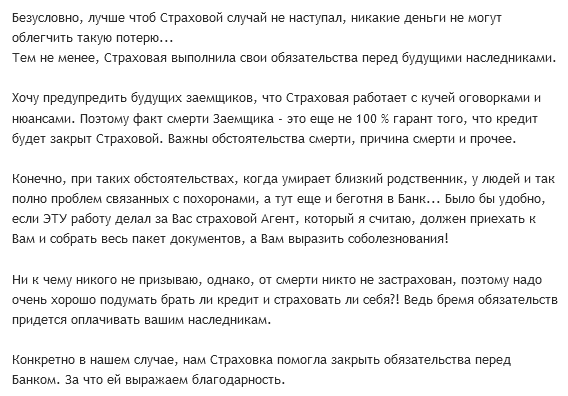

Страхование держателей кредитных карт

Держателям кредитных карт Сбербанк предлагает страхование на случай потери трудоспособности или ухода из жизни. При наступлении неблагоприятной ситуации держателю пластика или его наследникам не надо заботиться о погашении долга перед банком. Все расходы на себя возьмет страховая компания.

Оказывает услугу страхования дочерняя компания «Сбербанк страхование Жизни». Она имеет все необходимые лицензии для работы на рынке. Стоимость услуги – 0,7% от суммы долга. Если у клиента нет задолженности по кредитке, то он за страховку не платит. Подключение страхования осуществляется на добровольной основе. Для активации программы достаточно отправить SMS на телефон 900, а отключить ее можно просто деактивировав автоплатеж в онлайн-банке или через SMS.

Отказ от страховки не ведет к изменению условий кредитования. Но клиент должен понимать, что у него и его возможных наследников в этом случае возникают дополнительные риски. Долг придется погашать, даже если наступит неблагоприятная ситуация.

Отзывы заемщиков о страховой программе неоднозначные. С одной стороны человек хочет получить дополнительную защиту на случай неблагоприятных ситуаций и не создавать себе или наследникам дополнительных проблем. Но множество оговорок в договорах существенно затрудняет получение возмещения от страховой компании или вовсе делает его невозможным.

Лучшие кредитные карты

Этот ТОП составлен на основе изучения предпочтений российских потребителей. В него входят карты разных банков с оптимальными кредитными параметрами. Пользуясь одними, вы будете экономить на процентах, другими – получать назад часть потраченных денег. Возможности у разных кредиток отличаются. Сравнивайте и выбирайте.

Тинькофф Платинум

Это лучшая карта, оформляемая в онлайн-режиме. Лимит по ней составляет 300 т.р. Тинькофф предлагает полностью дистанционное оформление с получением пластика через курьера. Взять кредитку можно по паспорту. Скорость выдачи очень высокая, поэтому продукт банка Тинькофф пользуется такой популярностью. Хотя это не единственная причина, почему Tinkoff Platinum считается лучшей.

Другие плюсы:1. 55 дней пользования без процентов.2. Низкая плата за обслуживание – в год это 590 руб.3. Бонусные баллы. По спецпредложениям можно получать скидки до 30%, по обычным покупкам – 1%.4. Обналичивание за 290 руб. и 2,9%.

При выходе за пределы льготного периода владелец платит 12-29,9% за безналичные расчеты и 30-49,9% за получение наличных. Есть возможность погашения других кредитов на льготных условиях.

Альфа-Банк

100 дней без %

Это предложение Альфа-Банка для тех, кто хочет выгодно обналичивать и долго пользоваться деньгами бесплатно. Льготы на 100 дней действует по обычной, золотой и платиновой карте. Лимит по первой – 500 т.р., по второй – 700 т.р., по третьей – 1 млн.р.

Другие условия:1. Бесплатный выпуск.2. Обналичивание в пределах 50 т.р. без комиссии. Если лимит превышен, банк возьмет плату в размере 3,9-5,9%.3. Ставка по истечении 100-дневного периода – от 14,99%.4. Обслуживание – 1190-6990 руб. в год.

УБРиР

120 дней без %

Лучшая карта для шопоголиков от УБРиР. И льготный период – не единственное преимущество.

1. Кешбек 1% по всем покупкам.2. Лимит до 300 т.р.3. Обслуживается бесплатно.4. Ставка – 29%, если предоставлена справка о доходах и 31% без нее.

Снятие наличных здесь не очень выгодное. Придется заплатить комиссию 4% и не меньше 500 руб.

Карта от Ренессанс Кредит

Эта карта лучшая в категории бесплатных. Держатель не платит за обслуживание и выпуск. Доступный лимит – 200 т.р.

Условия:1. Возможность переводить бонусы в рубли.2. Льготы на 55 дней.3. Возврат от 1% до 10%. Если вы накапливаете больше 100 бонусов, то возвращается 100%.4. Ставка – 19,9%.5. Обналичивание под 2,9% и 290 руб.

#всёсразу (Райффайзен)

В категории кешбековых карт побеждает кредитная карта от Райффайзенбанка. Владелец пластика #всёсразу получает 1 балл за 50 руб. и до 5% за покупку. Обменять баллы можно на кешбек или сертификаты партнеров.

Другие условия:1. Обслуживание обычной карты – 1490 руб., с индивидуальным дизайном – 1990 руб.2. Льготы по ставке – 52 дня.3. Ставка – от 28%.4. Начисление 300 бонусов при получении карты.5. Лимит – 600 т.р.6. Обналичивание под 3% плюс 300 руб.

| Название банка | Сумма | Информация | Оформление |

|---|---|---|---|

|

до 300 000 руб. | • Лидер на рынке • Ставка индивидуальна 15%-29.9% • Льготный период до 55 дней • Обслуживание 590р. в год • Оформление без справок • С 18 — 70 лет • Погашение по всей России без комиссии • Поддержка круглосуточно | |

| до 600 000 руб. | • Льготный период до 100 дней • Ставка от 26,99% • Выпуск карты бесплатно • Ожидание одобрения до 30 минут • Наличие постоянного места работы • По паспорту • От 21 года до 60 лет • Непрерывный трудовой стаж от 3 месяцев | ||

|

до 350 000 | • Карта рассрочки «ХАЛВА» • Лимит — от 5 000 до 350 000 рублей • Ставка за использование — 0% годовых • Период рассрочки — до 12 месяцев • Комиссия за внесение платежа — Отсутствует • Срок действия карты — пять лет • Гражданство: РФ • Годовое обслуживание — 0 рублей |

Второе место — Мой Бонус банк «Союз»

Кредитная карта Мой Бонус от банка Союз

Кредитная карта Мой Бонус от банка Союз

Как я уже сказал первое место делит действительно годный продукт от банка «Союз». Банк достаточно известный, но продукты, особенно кредитные, не так широко распространены. На то есть причины, скорее всего банк не так много зарабатывает, чтобы пускать ролики по всем тв каналам, как например, это делает Тинькофф или Альфа. А это значит только одно — если они меньше зарабатывают.

Плюсы и минусы кредитной карты Мой бонус банка «Союз»

Если мы начинаем говорить о минусах, то сразу хочу обратить ваше внимание на стоимость обслуживания. Пожалуй, это одна из самых дорогих карт, которая есть в топе, но на то есть свои причины

Но опять же, надо понимать, что если тратить от 10 000 рублей или иметь вклад от 100 000 рублей в банке, то обслуживание будет бесплатным.

А вот плюсов, на мой взгляд, здесь явно больше. Во-первых, главное — наличные можно снимать, правда с комиссией, но зато льготный период на эту операцию распространяется. Льготный период больше 100 дней

И, внимание! При положительном остатке, вам начисляется процент. То есть это одна из немногих карт, которая дает вам реальный способ быть в плюсе

На такую карту можно легко получать зарплату и не париться, что может не хватить денег на продукты. Вы понимаете о чем я? Это же идеально! Мне очень нравится подход банка. Да, у них не крутой сайт, скорее всего и интернет-банкинг с приветом из 2009 года, но это же никого не волнует.

Характеристики карты Мой Бонус

- Ставка 23% годовых

- Кредитный лимит до 750 000 (до 50 000 нужен только паспорт)

- Льготный период до 115 дней(на снятие и покупки)

- Годовое обслуживание от 0 до 1 800 ₽

- Бонусная программа до 8%

- Начисление процентов на остаток до 4.5%

Стоит, конечно, сказать и бонусной программе, но тут не обзор в чистом виде, а топ кредиток в 2021 году. И у меня есть подозрение, что в топе за 2021 год будет не сильно много изменений.

И еще. Универсальность

Вот что я ценю, вот что мне важно. Эта самая главная причина

Ведь если у вас кредитка на руках и вы оказались в трудной ситуации, проценты и комиссии, льготный период это последнее о чем вы должны думать, если у вас правильная кредитка.

Какие кредитные карты самые лучшие в 2018 году

Сейчас кредитные карты стали доступны уже практически всем. Их даже можно оформить онлайн, не выходя из дома. Но обычные классические карты уже не столь популярны. Пользователи предпочитают пользоваться теми, которые позволяют им экономить и получать дополнительные бонусы.

Льготный период

Особо популярны и востребованы карты с льготным периодом. В этом случае у заемщика есть определенное время, чтобы восполнить лимит вовсе без переплат.

В каждом банке на это может предоставляться свой промежуток времени – на это следует обращать внимание сразу при оформлении, так как изменить данный параметр уже не удастся вообще. Даже при изменении лимита подобные параметры изменять нельзя

Даже при изменении лимита подобные параметры изменять нельзя.

Также, если карта нужна для снятия наличных, следует учитывать комиссию за данную операцию. Обычно в банках за это берется достаточно большая плата, но можно подобрать вариант и с меньшими процентами.

Кэшбэк

В последнее время очень популярны карты, которые позволяют получать дополнительные скидки при расчетах. Здесь подразумевается, что за определенные типы расчетов возможно получить средства на бонусный счет, а затем также в конкретных точках продаж и компаниях их потратить.

Бонусная система или кэшбэк сейчас предлагаются многими банками, но при этом не везде слишком активно развиты

Поэтому лучше обратить на это внимание сразу, так как карты могут быть тематическими – для путешествий, для покупок в интернете или же развлечений

Кредитные карты без процентов →

Вопрос о том, какая кредитка в настоящий момент на банковском рынке самая лучшая, весьма субъективный и требует индивидуального подхода. Для некоторых клиентов более важны минимальные проценты, для других – длинный льготный период, для третьих – минимальная комиссия на снятие наличных.

Проценты

По данным системы сравнения банковских предложений, наименьшие проценты у таких кредиток:

- Банк Зенит — здесь можно оформить кредитку с лимитом до 1 млн. рублей под 20% годовых,

- Абсолют Банк — предлагает получение карточки с лимитом до 250 тыс. рублей под ставку в 21% в год;

- В банке Авангард есть несколько предложений по кредитным картам с лимитом не более 150 тыс. рубл., ставка начинается от 21% годовых;

- В РФИ банке предлагают действующим клиентам подключить к зарплатной карте овердрафт на сумму до 75% от среднемесячного дохода, пользоваться им можно под 22% в год.

Данные могут меняться, поскольку банки вносят изменения в свои кредитные программы. Также проценты указаны без учета дополнительных комиссий.

Особые предложения

Некоторые банки сотрудничают с предоставителями товаров и услуг, чтобы клиенты могли накапливать бонусы. Например, ВТБ24 предлагает карты для тех, кто часто летает самолетами или ездит некоторыми поездами от РЖД.

Система бонусов есть и у Сбербанка, она называется Спасибо, больше о ней можно узнать здесь. Тинькофф предлагает карты для пользователей всех авиалиний, для абонентов Tele2, eBay и AliExpress.

Величина предлагаемого лимита

Для многих клиентов очень важна сумма, которой они смогут пользоваться повседневно

Обратите внимание, что лимит устанавливается индивидуально для каждого заемщика в зависимости от его дохода:

- Банк Зенит и РФИ банк — сумма до 1 млн. рублей;

- Клиентам Райффайзенбанка предлагают суммы до 600 тыс. рублей;

- По картам Сбербанка Росси также можно получить до 600 тыс. рублей;

- В банке Уралсиб можно получить лимит до 500 тыс. рубл.

Срок льготного периода

- Альфа-банк — здесь можно получить кредитку с периодом до 100 дней без начисления процентов;

- Росбанк — до 62 дней;

- Фора-банк — до 62 дней;

- Уралсиббанк — до 60 дней;

- Абсолют банк — до 56 дней.