Льготный период по кредитной карте. что такое? нюансы и подводные камни

Содержание:

5 советов по правильному использованию

Чтобы использование кредитной карты принесло максимум пользы, рекомендуется перед началом работы внимательно ознакомиться с тарифами и условиями обслуживания пластика. Также необходимо своевременно вносить ежемесячные платежи, если внести всю сумму в льготный период не получается. От этого будет зависеть переплата и начисление процентов. Ниже представлены 5 актуальных советов по правильному использованию кредитки, которые помогут заемщику сэкономить денежные средства и не стать жертвой мошенников.

Совет №1

Главное предназначение кредитной карты – это безналичные оплаты за товары и услуги, поэтому рекомендуется использовать пластик именно для этих целей. Чаще всего, льготный период действует только на безналичные операции, поэтому если заемщик решит снять денежные средства с баланса карточного счета, грейс-период действовать не будет. С первого дня будут начисляться проценты за пользование кредитом, а это лишняя переплата и проценты за снятие.

Владелец карты должен заранее ознакомиться с тарифами и услугами по пластику, чтобы знать, на какие операции распространяется льготный период, а на какие нет. Так же стоит учитывать золотое правило кредитной карты – тратьте мало, погашайте быстро.

Совет №2

Перед тем, как расплачиваться картой и использовать ее по назначению, стоит изучить все нюансы расчета льготного периода. Так клиент точно будет знать, когда и какую сумму ему необходимо внести, чтобы не опоздать с оплатой или не переплатить лишние проценты.

Если у владельца карты возникают какие-то сложности с подсчетами платежа или расчетом льготного периода, не нужно стесняться обращаться за помощью к специалистам. Сотрудники банка помогут решить возникшие трудности, расскажут и подскажут, как правильно рассчитывать льготный период, ведь именно от этого зависит экономия денежных средств.

Совет №3

Многие клиенты попросту забывают о том, что годовое обслуживание пластика может быть платным. Иногда банки делают его условно бесплатным, то есть для того, чтобы не платить комиссию, необходимо выполнить ряд условий. Если данные требования не выполнены, с заемщика будет удержана комиссия за обслуживание счета. Чтобы избежать просрочки и лишней переплаты, необходимо своевременно вносить ежегодную оплату за ведение карточного счета.

Если не внести данный платеж, сумма будет списана с баланса кредитной карты, а это уже задолженность, на которую могут начисляться проценты. Главное, что стоит запомнить – чем выше статус платежного инструмента, тем выше стоимость годового обслуживания. Уточнить размер обслуживания можно в договоре, выданном вместе с карточкой.

Совет №4

Если все – таки клиенту необходимо снять наличные с кредитки, рекомендуется использовать для этих целей только проверенные банкоматы, ведь сомнительные устройства для получения денежных средств могут быть уловками мошенников. Так, например, мошенники могут установить специальные приспособления для считывания информации с пластиковой карточки. Если присмотреться, то их можно заметить невооруженным глазом, поэтому, перед тем, как вставлять карту в терминал, необходимо убедиться, что никаких лишних устройств и изменений в терминале нет.

Для снятия денежных средств необходимо пользоваться только теми банкоматами, которые установлены в банковском учреждении или в крупных торговых центрах. Чаще всего, такие банкоматы находится под охраной и под камерами наблюдения, что существенно снижает риск попасться в руки мошенникам.

Совет №5

Вместе с кредиткой пользователь получает и пин-код – универсальный код, который необходим для совершения расходных операций и для снятия наличных. Данные 4 цифры известны только владельцу пластика, поэтому нельзя сообщать пин-код никому, даже близким родственникам и друзьям. Случаются ситуации, когда мошенники пытаются выудить у пользователя карты пин-код. Например, клиенту могут позвонить мнимые сотрудники банка и сообщить, что карта заблокирована, поэтому для ее разблокировки необходимо назвать пин-код.

Этого ни в коем случае делать нельзя, так как сотрудники банка никогда и ни при каких обстоятельствах не спрашивают пин-код от карты, он им ни к чему, так как всю информацию они могут предоставить и без него. Также не стоит забывать о том, что карту нельзя оставлять без присмотра – это легкая добыча для мошенников, а в случае ее утери, необходимо срочно заблокировать платежный инструмент по телефону горячей линии или в офисе финансового учреждения.

Как функционирует без комиссионный период

Кредитные карты с беспроцентным периодом широко распространены. Они вызывают интерес у пользователей за счет возможности тратить финансы, взятые в долг, без покрытия процентов.

Если клиенты банка выполняют требования по эксплуатации, и своевременно вносят истраченные деньги, комиссия не насчитывается.

Пользователь, применяя пластиковую карту для приобретения различной продукции, должен учесть, что не все действия выполняются без переплат в момент грейс – интервала.

Рассрочка

Популярный и востребованный вид кредитования. Пользователь выплачивает стоимость продукции на протяжении рассрочки. Вся сумма делится на равные части в зависимости от того, на сколько месяцев она предоставляется.

Например, если клиент приобретает ноутбук за 45 000 рублей в рассрочку на полгода, то раз в месяц он платит 7500 рублей. В период возмещения стоимости изделия другие покупки осуществляются в обычном режиме.

Нечестный грейс интервал

Свое название получи потому, что по факту вместо обещанного отрезка времени бесплатного использования денег заемщик получает гораздо меньшую продолжительность. В итоге этот промежуток сокращается до нескольких дней.

Сокращение происходит в результате расчета схемы оплаты на протяжении безвозмездного применения кредита.

Например, кредитка с бесплатным интервалом использования займа в сотню дней работает по следующему принципу: в день активации счета потребителю вручают сотню льготных дней.

Рассчитываться кредиткой в завершение льготного интервала не рекомендуется – вследствие снижения протяженности насчитываются проценты на проведение каждой транзикции.

Как работает беспроцентный период?

Например:

10 августа вы заключили кредитный договор, активировали карту и совершили первую покупку. Начался беспроцентный период 100 дней.

10 сентября, 10 октября, 10 ноября мы присылаем вам смс с суммой и датой минимального платежа. Эту сумму необходимо внести в течение 20 дней.

19 ноября заканчивается беспроцентный период. Если вы погасили всю сумму долга, проценты не начисляются. Следующие 100 дней без процентов начнутся после первой покупки по карте.

Платежный период — это период в 20 календарных дней, он начинается с даты, когда банк установил для вас кредитный лимит, и заканчивается на двадцатый календарный день в 23:00 по Москве.

Учимся грамотно пользоваться кредиткой Сбербанка

Как активировать и как пополнить карту

Вы получаете пластиковую карту с бумажным конвертом, в котором содержится ваш индивидуальный ПИН-код. Он необходим для идентификации при совершении операций через платежные терминалы в торговой сети или банкоматах.

Проверьте информацию на лицевой стороне карты

Особенно обратите внимание на написание фамилии и имени. На обратной стороне в специальном поле поставьте подпись шариковой ручкой

Специальных действий для активации кредитки не требуется. Это произойдет автоматически на следующий день после ее получения.

Сбербанк разрешает 3 способа внесения денег в счет погашения задолженности по кредитке:

- Перевод с зарплатной карты.

- Внесение наличных через банкоматы или работника в отделении банка.

- Банковским переводом по реквизитам карты.

По первым двум способам комиссия не начисляется.

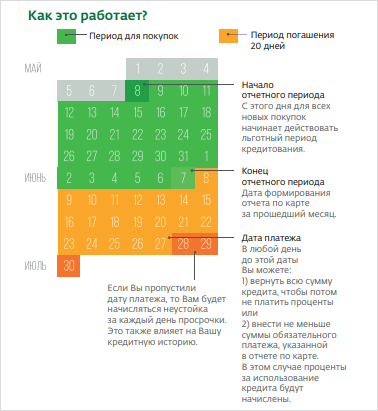

Льготные условия кредитования на 50 дней

По кредитке установлен период времени, в течение которого вы можете пользоваться заемными деньгами без процентов. По классическим картам Visa и MasterCard – это 50 дней.

Как правильно пользоваться льготным периодом? Вы должны погасить полную сумму задолженности до даты платежа, которая указана в отчете по счету. Только в этом случае банк не начислит проценты. Если вы вносите только часть суммы в погашение долга, то платите за это рассчитанный для вас процент.

Расчет льготного периода лучше всего представлен в наглядной форме:

Льготный период действует не на все операции. Например, его не будет в следующих случаях:

- снятие наличных,

- операции в казино,

- безналичные переводы.

По этим видам операций проценты начисляются сразу.

Схема использования кредитных средств:

- Вы оплачиваете кредиткой покупки товаров и услуг или снимаете наличными. Лимит уменьшается на потраченную сумму.

- Вы вносите сумму в погашение долга целиком или по частям (но не менее минимального платежа). Доступный денежный лимит увеличивается, и вы снова можете им пользоваться.

На сайте Сбербанка действует удобный калькулятор, который наглядно показывает принцип действия карты со льготным периодом. Вы можете завести все свои покупки и посмотреть, сколько экономите на уплате процентов. Более подробно мы разбирались с калькулятором в статье о кредитных картах.

Разбираем понятие “обязательный платеж”

Будете вы погашать всю сумму долга целиком или по частям, решать только вам. Одно вы должны запомнить очень хорошо – сумма не должна быть меньше минимального обязательного платежа. Да, вы заплатите проценты, потому что не погасили весь долг, но:

- вы не попадете под санкции банка;

- сохраните чистой свою кредитную историю;

- возобновите в полном объеме кредитную линию, которую одобрил вам Сбербанк.

Итак, обязательный минимальный платеж – это:

- 5 % от суммы долга, но не менее 150 руб.

- Сумма превышения кредитного лимита.

- Проценты по кредиту, если вы не воспользовались льготным периодом.

- Комиссии, неустойки.

Увеличение кредитного лимита: стоит ли обращаться в банк

Банк для каждого клиента в индивидуальном порядке рассчитывает лимит денежных средств, которыми он может пользоваться. Эта сумма возобновляется каждый раз после погашения долга целиком или частично. В этом главное преимущество и отличие кредитной карточки от потребительского кредита.

На основе анализа вашей анкеты и собственных источников информации банк самостоятельно определяет ту границу, за которую вы не сможете переступить. Максимальная сумма по классическим картам Visa и MasterCard – 600 000 руб. Но часто она значительно меньше.

Как увеличить кредитный лимит? Это делает только банк по совокупности факторов, характеризующих вас как надежного плательщика. К сожалению, заявки от граждан на увеличение лимита банк не рассматривает.

Как закрыть кредитную карту

Процедура закрытия кредитной карточки простая. Необходимо:

- Подать в отделение банка, где получали кредитку, заявление на отказ от дальнейшего ее использования.

- Погасить имеющиеся задолженности.

- Вернуть по требованию банка карту, т. к. она является его собственностью.

Закрытие счета происходит по истечении 30 дней после возврата карточки.

Погашение задолженности

Своевременная оплата задолженности играет большую роль в дальнейшей судьбе заемщика. От этого зависит его кредитная история и дальнейшее сотрудничество с банком. Вносить платежи по кредитке можно в любое время и любыми платежами, но главное, что стоит учитывать, чтобы платеж был не менее минимальной суммы взноса, которая установлена банком.

В конце каждого отчётного периода, заёмщика направляется счет – выписка по всем совершенным расходным операциям. В ней указывается итоговая сумма задолженности и размер минимального платежа. Если пользователь карты не может внести всю сумму долга сразу, он должен оплатить хотя бы минимальный взнос, чтобы не допустить просрочки. Как правило, размер минимального платежа составляет 5-8% от суммы общей задолженности, плюс начисленные проценты за расчетный период.

Если клиент хочет попользоваться льготным периодом, то ему необходимо оплатить всю сумму, которая была израсходована в расчетном периоде. Оплатить долг можно любым удобным способом. После того, как задолженность полностью погашена, кредитный лимит возобновляется и средства вновь доступны для использования.

Оформить онлайн кредитную карту с льготным периодом

Какой кредитный рейтинг необходим для кредитной карты с льготным периодом?

Для получения карты с хорошим льготным периодом требуется хорошая или отличная кредитная история. Есть некоторые типы карт по которым требования ниже, но их предложения, как правило, не так богаты, это может быть короткий срок льготного кредитования, до 55 дней или повышенные ставки за пользование заемными средствами.

Если вы обратили внимание на карту с льготным периодом, то не думаете, то не думайте что это прям «бесплатное» использование кредитных средств. Мы рекомендуем вносить регулярные ежемесячные платежи, чтобы не испортить свою кредитную историю

По иронии судьбы, вам может понадобиться с беспроцентным периодом кредитования из-за уже текущего кредита, чтобы иметь возможность перекредитоваться и не пропустить платеж по кредиту, так как это может негативно сказаться на вашем рейтинге.

Как только вы определите свой балл в личном кабинете Finanso, можно будет подавать заявку онлайн. Убедитесь, что вы не подаете заявку на несколько карт одновременно, потому что каждая карта, на которую вы подаете заявку, временно «портит» ваш кредитный рейтинг. По этой причине также неплохо иметь представление о ваших шансах на одобрение до подачи заявки. Наш инструмент сравнения карт может помочь вам найти предложения по кредитным картам, которые наилучшим образом соответствуют вашему кредитному профилю.

Банки и кредитные организации идут в ногу со временем, поэтому услуга заказа карты онлайн с льготным периодом не является новинкой. Перед подачей заявки на получение карты, необходимо внимательно изучить все условия и сравнить с другими предложениями. Это поможет подобрать действительно наиболее удачный вариант соответствующий всем требованиям клиента.

Заказать карту сможет любой пользователь интернета с положительной кредитной историей. Для этого не требуется никаких дополнительных навыков, а отправка заявки может быть совершена со смартфона или планшета.

Важно! В качестве основных требований, предъявляемых потенциальному клиенту, является наличие гражданства России, регистрация и совершеннолетие. Официальный заработок и справка о доходах носят необязательный, а дополнительный характер

Алгоритм оформления

Первый вариант:

Оставить заявку на получение карты на странице;

Заполнить заявку, ввести все свои данные корректно;

Подтвердить номер своего телефона смс сообщением или коротким звонком (это очень важно, чтобы менеджер банка смог с вами связаться);

Пройти в личный кабинет Finanso и посмотреть свой персональный кредитный рейтинг бесплатно;

На основе вашего рейтинга мы сформируем для вас перечень доступных предложений с повышенной вероятностью одобрения со стороны банка;

Далее вы можете выбрать одно из доступных предложений в Личном кабинете и оформить заявку самостоятельно на сайте банка, или воспользоваться нашей системой автоматической подачи заявки в несколько банков онлайн.

После того, как заявка будет принята, с вами встретится представитель банка и уточнит недостающую информацию, после чего пригласит в банк для получения карты или назначит вам встречу для подписания документов.

Второй вариант действий выглядит следующим образом:

Справка! При положительном исходе, менеджер свяжется с клиентом и предложит получить карту курьерской доставкой на дом или лично посетить ближайшее отделение банка.

Необходимые документы

Практически все банки требуют стандартный перечень документов:

- паспорт;

- копия трудовой книжки;

- справка о доходах;

- дополнительный документ подтверждающий личность (полис ОМС, водительские права, загранпаспорт, страховое свидетельство).

Некоторые банки менее требовательны к списку необходимых документов. Зачастую достаточно только паспорта гражданина и поданной анкеты. В таких случаях предоставление дополнительных документов и справок является только желательным дополнением.

Справка! Собрать требуемый пакет документов не составит никаких сложностей и не отнимет много времени, поэтому получить карту можно практически сразу при необходимости. Средний срок изготовления от подачи заявки до получения составляет 1-7 рабочих дней.

Напоследок стоит отметить, что кредитная карта, в первую очередь предназначена для безналичного использования. Снятие средств подразумевается в качестве крайней ситуации при острой необходимости. Именно из-за этого присутствуют такие лимиты, комиссии и ограничения. Но если соблюдать сроки льготного предоставления финансовых средств, никаких проблем не возникнет.

Как работает беспроцентный период

Банки используют различные схемы грейс-периодов. Однозначно сказать какой из них самый выгодный или удобный не получиться. Для каждого все индивидуально.

Рассрочка

Самый простой для понимания способ беспроцентного кредитования. Вы совершаете покупки. Сумма делится на количество месяцев рассрочки. И каждый следующий месяц нужно погашать эту часть.

Например, если в январе приобрели холодильник за 30 тысяч с рассрочкой на 3 месяца, то ежемесячный платеж составит 10 000 рублей. Деньги нужно будет вносить в период с февраля по апрель. То есть, до полного погашения долга.

Параллельно можно продолжать пользоваться картой и совершать покупки. В этом случае каждая следующая сумма операции делится на период рассрочки. И эта сумма плюсуется к очередному платежу со следующего месяца.

Если по одному товару рассчитались полностью, то ежемесячный платеж уменьшается.

Вот как выглядит эта схема, на примере карты рассрочки Совесть.

Нечестный грейс-период

Следующий вид беспроцентного кредитования, многие называют нечестным грейс-периодом. Так как по факту, вместо заявленного срока (причем немалого) — реальный период кредитования может составлять всего несколько дней!!!

Это связано с алгоритмом начисления и выплатами в грейс-период.

Например, по кредитке от Альфа-банк со 100 днями — имеем следующую схему.

С начала действия грейс-периода, клиенту нужно погасить все к окончанию стодневки. Естественно, если совершить операцию в первый день льготного периода, мы получаем максимальный время — 100 дней. Далее срок уменьшается. Покупая товары, у клиента остается все меньше времени на возврат долга. На товары, купленные через 2 месяца после начала отсчета — имеем 40 дней на погашение, через 3 месяца — всего 10 дней.

Можно просто физически не успеть внести деньги на счет и попасть на проценты.

В платежный период (раз в месяц) обязательно внесение минимального платежа (процент от суммы долга).

На схеме ниже, представлен алгоритм действия нечестного грейс-периода, на примере карты с 60 дневным льготным периодом.

Честный грейс-период

Рассмотрим классическую схему.

Карта с 50 дневным льготным периодом.

Расчетный период действует один месяц. С 1 по 30 (31) число месяца. За это время владелец карты, совершает безналичные операции (в пределах кредитного лимита).

С началом нового месяца (и платежного периода) банк присылает клиенту выписку о сумме долга. И дает ему время погасить задолженность до 20 числа.

Все что было потрачено в новом месяце — переносится на оплату на следующий.

Получаем, что по кредитке максимальный срок пользования деньгами банка — 50 дней. Минимальный — 20 дней.

К началу нового льготного периода, нужно полностью закрыть долг по предыдущему. В таком случае, можно продолжать пользоваться новыми кредитными средствами бесплатно.

Если у карты более длительный период, например 120 дней.

При честном грейс-периоде, платежи будут вносится следующим образом.

На всю сумму покупок, совершенных в течение месяца (отчетного периода) — всегда дается 90-120 дней на погашение (если были покупки в конце месяца, естественно на 30 дней меньше). Плюс, в каждом следующем месяце, во время действия расчетного периода, нужно вносить минимальный платеж (до 20 числа). Рассчитанный от суммы общего долга.

На все операции по карте в октябре — долг погасить нужно до февраля.

Получается, что карту не обязательно выводить в ноль (как у нечестного грейса), чтобы продолжать пользоваться беспроцентным кредитом с максимальным сроком.

Главное, чтобы не было просроченных задолженностей. Иначе, льготный период аннулируется.

Как использовать грейс-период?

Эффективность льготной программы кредитной организации зависит от умения заемщика воспользоваться предоставленными возможностями. Во многом именно действия клиента влияют на окончательный показатель экономии. Схемы банков универсальны для заемщиков, но учреждения выдвигают списки требований, в которых прописывается определенный перечень мероприятий, позволяющих принять участие в программе лояльности.

Стандартные условия беспроцентного периода:

- Средний срок действия льгот составляет 55 дней.

- Повышенный грейс-период доступен постоянным клиентам.

- Дата начала льготного периода прописывается в договоре.

- Заемщик обязуется совершать минимальные взносы.

- Обязательные платежи носят ежемесячный характер.

- После окончания грейс-периода начисляется базовая ставка.

- Кредитор вправе оштрафовать клиента за просроченные платежи.

- По кредитным картам предоставляется возобновляемый льготный период.

Льготные периоды по картам зачастую распространяются только на покупки. За снятие денег в банкомате или кассе приходится платить. Карточки, позволяющие использовать беспроцентный срок на все типы операций, имеют повышенную стоимость обслуживания или иные ограничения, например, минимальный кредитный лимит.

Как рассчитать грейс-период?

Основная проблема при использовании льготного периода заключается в определении срока выплат. В крупных банках риск появления просроченных платежей снижается за счет использования уведомлений. По SMS на номер телефона заемщика поступает актуальная информация о дате и сумме намеченной выплаты. Следить за графиком платежей можно с помощью мобильных приложений и регистрации профиля в системе интернет-банкинга.

Выбранная кредитором схема расчёта продолжительности льготного периода обычно является одним из трюков для получения дополнительных выплат. Ошибки клиента с отсчетом даты обязательного платежа вполне законно позволяют кредитору наказывать просрочившего выплату должника путем начисления штрафов и пеней.

Варианты отсчета даты для погашения займа при использовании грейс-периода:

- Фиксированный срок для каждой транзакции или покупки, составляющий обычно от 30 до 60 дней. Если товар оплачен 1 ноября, погасить задолженность нужно до 30 числа. За следующую покупку отсчитывается срок с даты ее оплаты без учета сведений касательно погашения задолженности по предыдущей операции.

- С момента заключения договора или определенной даты выполнения первой запланированной транзакции.

- С первого дня месяца выполненной операции, получения карты или момента активации расчетного счета.

Точка отсчета для начала льготного периода играет решающую роль в процессе выполнения заемщиком всех условий сделки. Допущенные ошибки, связанные с выбором даты платежей, провоцируют финансовые убытки. В большинстве случаев превышение льготного периода приводит к штрафным санкциям и начислению изначально завышенной процентной ставки. Чтобы избежать подобных проблем, достаточно уточнить дату внесения платежа у менеджера обслуживающей организации. Дополнительно придется изучить схему расчетов и условия договора.

Минимальный платеж, как правило, составляет 3-8% от совокупной суммы образовавшейся задолженности. Уровень взносов рассчитывается в индивидуальном порядке, а периодичность платежей составляет от 30 дней. Иными словами, минимальные выплаты нужно вносить ежемесячно. В случае игнорирования подобного условия сделки клиент столкнется со штрафными санкциями, включая принудительное прекращение льготного периода.