Кредитный рейтинг

Содержание:

- История рейтингов.

- Какой кредитный рейтинг считается хорошим?

- Кредитный рейтинг: какой хороший, а какой — плохой

- Индикатор риска и другие составляющие платежеспособности физического лица

- Как улучшить свой кредитный рейтинг

- Кредитный рейтинг онлайн

- Как узнать кредитный рейтинг

- Какой кредитный рейтинг считается низким

- Инструкция, как узнать кредитный рейтинг

- Виды скоринга

- Где узнать кредитный рейтинг бесплатно

- Что это такое

- Как банк «считает очки»

История рейтингов.

Начало использования рейтингов, а также деятельности рейтинговых агентств восходит к первой половине 19-го века. Это связано с финансовым кризисом в США в то время. Под влиянием кризисного опыта некоторые торговые агентства начали выдавать сертификаты, оценивающие способность покупателей и оптовиков оплачивать финансовые обязательства.

Первое агентство такого типа было создано в Нью-Йорке в 1841 году по инициативе Льюиса Таппана — Торговое агентство. Однако, быстрое развитие фондового рынка США, появление большого числа эмитентов и долгосрочных институциональных инвесторов сопровождались растущим числом мошенничества. Ценные бумаги были выпущены для расширения несуществующих объектов, включая, например, железнодорожные линии. Это указывало на необходимость системы оценки и классификации ценных бумаг и кредитного риска, который несут их покупатели.

Как следствие, в 1909 году Джон Муди опубликовал новаторский рейтинг облигаций. В то же время — для повышения прозрачности информации — он разработал буквенный код для оценки риска инвестирования в ценные бумаги. Код изначально включал буквы от А до С и до сих пор считается мировым стандартом рейтинга.

Таким образом, 1909 год считается исторической датой начала фирменного кредитного рейтинга компаний. Когда Moody’s Investors Service при оценке риска инвестирования в облигации железнодорожных компаний США впервые использовала буквенные символы A, B, C.

Другая компания по оценке облигаций принадлежала Генри В. Бедному. Со временем она превратилась в Standard & Poor’s (в результате слияния издательской компании Poor’s и Standard Statistics Comp.) К концу 1960-х годов рынок рейтинговых услуг был недостаточно развит и ограничен Соединенными Штатами.

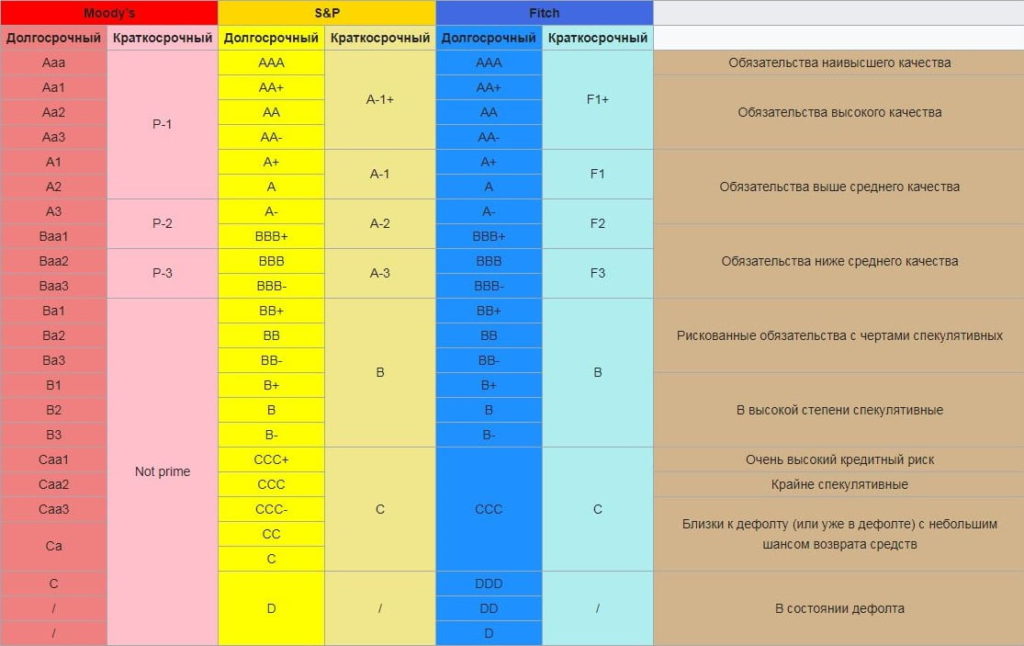

Шкала обозначений кредитного рейтинга:

Толчком к быстрому развитию рейтинговых компаний, начавшемуся в 1960-х и 70-х годах, стала прежде всего растущая волатильность обменных курсов, акций, а также облигаций на фондовых биржах. Что привело к увеличению инвестиционного риска. В результате интерес и, следовательно, возросший спрос на все более сложный и профессиональный анализ инвестиционных рисков, в том числе ценных бумаг — в основном облигаций. Рейтинг стал широко рассматриваться как инвесторами, так и регулирующими органами, как важный и обязательный элемент инфраструктуры рынка капитала, позволяющий управлять кредитным риском.

Какой кредитный рейтинг считается хорошим?

Персональный кредитный рейтинг человека представляет собой оценку благонадежности заемщика банком, сделанную на основании кредитной истории. При его расчете учитывается прошлая и фактическая финансовая история, т.е. данные о выданных ранее кредитах, задолженности, просрочках, отказах в выдаче займов, частоте запросов МФО и банков в БКИ и т.д. Чем выше этот показатель, тем лучше. К примеру, кредитный рейтинг 900 баллов значит, что заемщик считается благонадежным и платежеспособным.

Кредитный рейтинг: какой хороший, а какой — плохой

Индивидуальный кредитный рейтинг имеет конкретное цифровое значение, находящееся в диапазоне от 1 до 1000. Условно рейтинговая шкала в баллах разделяется на несколько частей.

- 800-1000: хороший рейтинг, вероятность одобрения очень высокая;

- 600-800: средняя оценка, некоторые компании могут отказать;

- 300-600: можно оформить займ на короткий срок, но под высокий процент;

- 0-300: скорее всего в кредите откажут, можно обратиться в МФО.

Значение, которое находится в диапазоне от 800 до 1000, считается самым лучшим. Клиентам с такими параметрами охотнее всего предоставляют займы и кредиты. При положительной оценке финансовой истории человеку становится доступно кредитование в любом банке или МФО. Заемщик может самостоятельно решить, где и на каких условиях оформлять кредит. Также для него могут быть сформированы персональные предложения банков по займам с меньшими процентами.

При этом тем, кто имеет показатель 300 и ниже, кредиты выдаются неохотно. Считается, что такие заемщики изначально неплатежеспособны и финансово нестабильны. Кредитный рейтинг 300 баллов значит, что человек:

- имеет большую долговую нагрузку, просрочки и штрафы;

- неоднократно брал кредиты и с трудом возвращал их;

- был поручителем по проблемным займам;

- оформлял банкротство физического лица;

- имеет недостаточный статус активности по кредитам (к примеру, длительное время делал платежи по займам, но через какое-то время перестал).

Перед выдачей ссуды банк проверяет финансовую историю физлица и только после этого делает вывод о возможности его кредитования.

Индикатор риска и другие составляющие платежеспособности физического лица

Баллы кредитного рейтинга начисляются на основании анализа скорингового показателя, рисковых индикаторов и достоверности. При этом основной составляющей считается именно индикатор риска. Он имеет значение от 1 до 5:

- 1 – это наиболее низкий показатель, который имеют клиенты без образования, проживающие в маленьких населенных пунктах, в возрасте до 21 года;

- 2 — это балл, который дают клиентам, проживающим в неблагополучных регионах, в возрасте до 25 или старше 65 лет (со средним образованием);

- 3 – это показатель, характерный для заемщиков со средними, ничем не выделяющимися характеристиками;

- 4 — хороший показатель для людей в возрасте 30-50 лет, с высшим образованием и состоящих в браке;

- 5 – это самый высокий показатель индикатора, предоставляемый благонадежным клиентам с хорошим доходом.

Максимальный балл кредитного рейтинга можно получить только в том случае, если заемщик имеет индикатор риска, равный 5.

В избранное

Как улучшить свой кредитный рейтинг

Среди рекомендаций, которые дает ОТП банк, — совет подтвердить зарплату, которая позволяет вам потянуть кредит или предложить в качестве залога квартиру или машину — это гораздо упрощает выдачу кредита. Антон Рогачевский, начальник отдела онлайн-продаж «Морского банка», советует не забывать, что скоринговая система слепа к человеку. С ней вы не сможете обсудить, почему тот или пункт некорректен. Тут все очень просто: небольшое отклонение от программы срабатывает как стоп-фактор, и автоматически выносится отказ

Именно поэтому, заполняя анкету для банка, так важно правильно внести данные, которые система сможет сверить с имеющимися в ее доступе базами. Ошиблись с годом рождения или неверно указали возраст ребенка — система может решить, что вы намеренно вводите ее в заблуждение

Кстати, это одна из причин, по которой нельзя исключать человеческое звено из цепочки принятия решений.

Не зацикливаться на одном банке

В разных банках используются разные скоринговые модели, которые банкиры хранят в строжайшем секрете, поскольку от них напрямую зависит эффективность бизнеса. Поэтому иногда, но редко, самый простой способ обойти систему — обратиться в другой банк. Бывает, что один единственный фактор — к примеру, наличие нескольких несовершеннолетних детей — может стать стоп-фактором для одного банка и совсем не смутить другой.

Узнать свой кредитный рейтинг

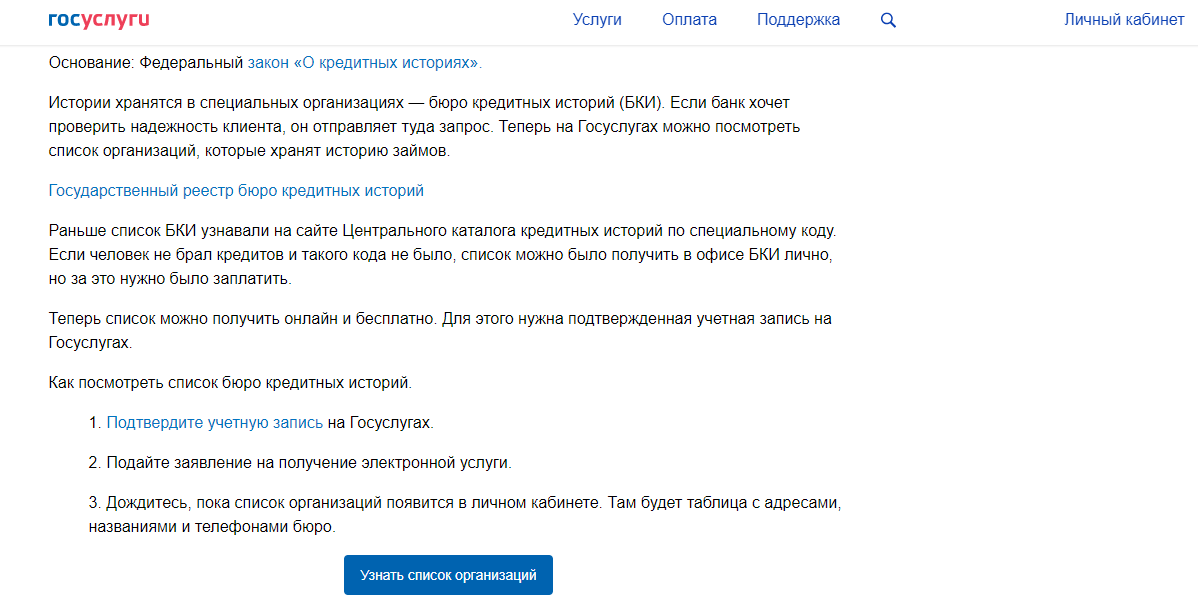

Если кредитная история имеется, и у вас есть основания полагать, что она подпорчена, для начала нужно понять, насколько велики ваши шансы. Запросить кредитную историю и кредитный рейтинг можно бесплатно дважды в течение календарного года. Сделать это проще всего с помощью портала Госуслуги, где можно выбрать кредитное бюро из предложенного списка.

Из присланных данных можно будет понять, есть ли отметки, которые необходимо закрыть или оспорить для улучшения рейтинга. Для этого нужно будет подать заявление о внесении изменений или дополнений в бюро кредитных историй, где хранится его история.

Исправить кредитную историю

Если же исправлять нечего, повысить ваши шансы помогут новые займы, считает Переславский из CMS Institute. И это как раз тот самый случай, когда помогут даже ссуды в МФО или небольшие потребительские кредиты в банках или точках продаж. Эксперты советуют купить в кредит что-то из мелкой бытовой техники, на что вам даже не нужно было брать кредит при иных обстоятельствах

Важно помнить, что кредитную историю и рейтинг помогут выправить именно платежи без просрочек и в полном объеме. При этом эксперты советуют не брать для этих целей займы выше ₽10 тыс

«Разумеется, это может повлечь за собой определенные расходы в виде процентов, но другого легального варианта для восстановления своей репутации перед банками, увы, пока нет», — говорит Переславский.

Вступать в диалог с банком

Первое, с чего советуют начать клиенту улучшение кредитной истории в пресс-службе Московского кредитного банка, — реструктуризировать все текущие просроченные суммы платежей и далее вовремя осуществлять погашение по действующим кредитам в соответствии с графиком. Чем дольше заемщик будет демонстрировать своевременное погашение действующих займов, тем лучше будет формироваться его кредитная история.

Завести кредитную карту

Получить ее достаточно легко: как правило, банки не проводят глобальных проверок, особенно если лимит небольшой. То же касается всевозможных карт рассрочки и так далее. «Получить их может практически каждый, даже в ТЦ или магазине. При этом, если вы активно пользуетесь такими картами и своевременно вносите по ним платежи, ваша кредитная история (КИ) улучшается», — советует Григорян из «ЕваБета Россия».

Закрыть небанковские долги

Помимо просрочек по займам, в вашей кредитной истории отображаются все остальные долги: неоплаченные штрафы, ЖКХ, алименты и тому подобное.

Открыть депозит в банке, в котором вы хотите взять кредит

Этот вариант подойдет не тем, у кого кредитная история испорчена окончательно, а скорее тем, кто хочет, чтобы ему одобрили большую сумму займа. Банк видит деньги на счету клиента, и его рейтинг в глазах финансовой организации повышается.

Какой бы из способов исправления испорченной кредитной истории вы ни выбрали, нужно настроиться на то, что в среднем на это уйдет от 15 до 30 месяцев.

А вот если вам предлагают обмануть банк за деньги — перед вами мошенники.

Кредитный рейтинг онлайн

Для начала необходимо понять термин, что такое «Кредитный рейтинг»? – это показатель благонадежности заёмщика при исполнении долговых обязательств, перед финансовыми учреждениями.

Существует множество сервисов, позволяющих за деньги, проверить данные клиента. Цены варьируются от 200 до 1 000 рублей в зависимости алчности компании. Разберем 2 бесплатных и 2 платных метода.

Как узнать свой кредитный рейтинг бесплатно?

Микрофинансовая организация (МФО) Платиза предоставляет возможность ознакомиться с кредитным рейтингом клиента абсолютно бесплатно. На сайте МФО Platiza предоставлена специальная программа по улучшению кредитной истории (КИ).

В данном разделе для клиентов организации предусмотрена услуга проверка кредитного рейтинга бесплатно в режиме онлайн. Чтобы стать клиентом МФО Платиза и получить доступ к сервису, необходимо пройти процедуру регистрации на сайте оформив заявку на займ.

Микрофинансовая компания Платиза личный кабинет отвечает на вопрос в виде шкалы реального положения дел.

- От 0 до 300 баллов – низкий уровень. Вы являетесь нежелательным клиентом для финансовых учреждений. Вероятность оказания услуг крайне сомнительна, скорее всего, испорчена кредитная история по предыдущим долговым обязательствам. Получение денег даже под высокие проценты не может гарантировать ни одна компания, так как заёмщик не пройдете по параметрам «благонадежность» (клиент с повышенными рисками).

- От 300 до 600 баллов – средний уровень кредитного рейтинга клиента. Ряд организаций может оказать финансовые услуги, но процентная ставка будет завышенной. На принятие решения будут влиять документы, предоставленные для доказательства платежеспособности. Не лишним будет и предоставление данных о залоговом имуществе.

- От 600 баллов – высокий уровень. Вероятность одобрения заявки на кредит в банке и заявки на микрокредит в МФО близка к идеалу. Показатель КИ находиться на должном уровне, статус заёмщика расценен как благонадежный. Большинство организаций любят ответственных граждан, наличие хорошего показателя «Кредитный рейтинг» может поспособствовать предложению скидки либо более выгодных условий.

Даже у не опытных пользователей регистрация на сайте не займет больше 10 минут. Обычная анкета с полями для внесения персональных данных. После подтверждения учетной записи по СМС уведомлению, пришедшему на телефон указанный при регистрации, можно проверить кредитный рейтинг клиента в режиме онлайн.

- А вы знаете мою кредитную историю?

- Как бесплатно узнать свой кредитный рейтинг, что для этого нужно?

- Как получить возможность узнать личный рейтинг?

Как узнать кредитный рейтинг

Сервис banki.ru

Как получить кредитный рейтинг без регистрации, знают создатели сайта banki.ru. Именно они предоставляют уникальную возможность просмотреть данные частного лица, не предоставляя паспорт, ИНН или страховку.

На этом онлайн-сайте можно не только узнать, какой у меня КР, но и получить самые лучшие предложения по кредитам, на которые высокий процент одобрения. При персональном подборе займа достаточно указать имя и фамилию, цель займа, дату рождения, электронную почту и телефон. После этого сервис открывает данные КР и индивидуальные предложения от банков, которыми вы можете воспользоваться.

Национальное бюро кредитных историй

Уточнить личный кредитный рейтинг можно в НБКИ. Это самое крупное бюро КИ, в котором собрана информация о займах в банках, микрофинансовых компаниях, кредитных потребительских организациях, ломбардах. НБКИ постоянно увеличивает количество партнеров, чтобы располагать точными данными о кредитоспособности заемщика. Нацбюро кредитных историй — это государственный портал, где можно найти сведения практически обо всех гражданах Российской Федерации, которые когда-либо брали на себя обязательства по кредитам.

В БКИ можно узнать информацию о КИ бесплатно, если вы зарегистрированы и имеете подтвержденную запись на портале госуслуг. Для этого нужно:

Скачать готовый отчет по вашей кредитной истории.

Про другие способы просмотреть свои данные читайте здесь. Десятки тысяч россиян каждый месяц обращаются в базу бюро, чтобы получить достоверные данные. Банки и НБКИ являются самыми популярными информаторами российских заемщиков относительно КР. Определенным преимуществом НБКИ является защита персональной информации. Для части клиентов это определяющая особенность работы сервиса.

Банки

Узнать персональный кредитный рейтинг реально в банках. Информация по кредитам выдается после предварительной заявки. Кредитный рейтинг бесплатно онлайн предоставляют не все банки, многие компании взимают за эту услугу плату.

Например, . Сам процесс очень понятный и быстрый, а стоимость финансовой операции обойдется заемщику в 60 рублей.

Некоторые банки сотрудничают не с НБКИ, а с другими бюро. Всего России насчитывается тринадцать таких организаций. Поэтому лучше уточнить, с каким БКИ работает данный банк, а потом уже определяться, запрашивать ли выписку или нет. Например, если клиентка заказывала в банке информацию, ответ может прийти не из НБКИ, а из любой другой компании. И не факт, что именно в той организации есть необходимые сведения.

Когда есть возможность просмотреть и рассчитать балл, легко определиться с шансами на получение займа. И не тратить время на обращение в банки, если дела обстоят очень плохо.

Госуслуги

Узнать данные о БКИ можно бесплатно после авторизации на сайте. Обработка онлайн-заявки осуществляется в течение суток. Информация из Центробанка поступает в личный кабинет пользователя. Эти манипуляции являются самым простым способом ответить на вопрос россиян о том, что я мол, не понимаю, где искать КИ.

Единая система идентификации и аутентификации

Рейтинг кредитной истории россияне могут узнать с помощью ЕСИА. Она предоставляет возможность получить доступ к множеству информационных систем, которые регулируют все сферы жизни. В их числе и данные кредитного рейтинга.

При первом посещении сайта ЕСИА необходимо пройти идентификацию, предоставив данные паспорта, идентификационного кода и страховки. Без этой информации узнать хоть какие-то данные о кредитном рейтинге невозможно. После проверки можно определить, какова оценка вашей КИ и составить дальнейшие планы по кредиту. Если балл высокий, лучше обсуждать возможное кредитование с банком. В таком случае реально рассчитывать на долгосрочные кредиты с достаточно крупной суммой займа. Если же рейтинг довольно низкий, стоит задуматься об оформлении займа в МФО.

Какой кредитный рейтинг считается низким

При расчёте ПКР учитывается, как много кредитов человек брал и насколько активно ими пользовался, сколько лет его кредитной истории, не допускал ли он просрочек при обслуживании займов, сильно ли закредитован, нет ли к нему материальных претензий у других кредиторов. Все положительные записи приносят дополнительные баллы, а отрицательные отнимают. Соответственно, чем больше баллов и выше значение, тем больше шансов у заемщика получить кредит на выгодных условиях.

Но числовое значение хоть и упрощает задачу оценки качества кредитной истории, полностью ее решить не может. Не существует и не может существовать четкой границы, которая бы отделяла значение плохого ПКР, с которым кредит не выдадут точно, от хорошего.

Инструкция, как узнать кредитный рейтинг

Россияне имеют право получить кредитный отчёт по всей кредитной истории с рейтингом в бюро кредитных историй (БКИ), где хранится кредитная информация о человеке, но есть и другие варианты.

Услуга бесплатна для двух заявок в год, на бумажном носителе не более одного раза в год.

Вначале нужно узнать, в каком бюро хранится личная кредитная история, так как её хранят не все БКИ. Для этого можно воспользоваться отдельной бесплатной услугой на сайте «Госуслуги».

В «Личном кабинете» появится информация по организациям, в которых хранится персональная кредитная история. Там будет их название, адрес и телефон.

Всего в России работает 13 бюро:

- Межрегиональное бюро кредитных историй;

- Национальное бюро кредитных историй;

- Объединенное кредитное бюро;

- Кредитное бюро «Русский стандарт»;

- Эквифакс кредит сервисиз;

- Бюро кредитных историй «Южное»;

- Восточно-европейское бюро кредитных историй;

- Столичное кредитное бюро;

- Межрегиональное бюро кредитных историй «Кредо» ;

- Красноярское бюро кредитных историй;

- БКИ «Микро Финанс»;

- Специализированное кредитное бюро;

- Бюро кредитных историй «Партнёр».

После этого можно получить кредитную историю в выбранном БКИ. Это можно сделать следующими способами:

- через сайт БКИ;

- лично в офисе БКИ;

- по электронной почте заявлением, подписанным усиленной квалифицированной электронной подписью;

- нотариально заверенным заявлением по почте;

- заверенной телеграммой.

Со временем запрос на бесплатный отчёт можно будет направить через банки, отметили представители Объединённого кредитного бюро.

Узнать свою кредитную историю можно и через банки:

«Тинькофф банк» может прислать выписку только из Объединённого кредитного бюро, рассказали его представители. До 2 февраля она будет стоить 580 рублей, а потом первые запросы можно будет сделать бесплатно, как того требует закон.

«Сбербанк» присылает кредитную историю из Объединённого кредитного бюро — её можно получить через «Сбербанк.Онлайн» за 580 рублей.

По словам представителей «Альфа-банка», клиенты могут получить кредитную историю в банке за 199 рублей, но не уточняют, с какими БКИ он сотрудничает.

Можно сделать бесплатно в БКИ, но для этого сначала нужно обратиться в любое отделение, где предоставят информацию, в каких бюро хранится кредитная история клиента. Заявку на получение кредитной истории клиент должен будет подать в БКИ самостоятельно.

Россияне также смогут получить персональный рейтинг вместе с кредитной историей через «Госуслуги», заявил исполняющий обязанности главы Объединённого кредитного бюро Николай Мясников.

К сожалению, на 31 января 2019 года из кредитных услуг на сайте «Госуслуг» присутствовал только запрос списка бюро кредитных историй.

В поддержке «Госуслуг» vc.ru сообщили, что не знают, когда на сайте появится возможность запросить рейтинг из бюро кредитных историй.

Виды скоринга

Если рассматривать данную рейтинговую оценку платёжеспособности заёмщика, то нет единой методики. Все зависит от применяемого вида скоринга, от индивидуального ПО банка и т.д. И далее кратко рассмотрим виды скоринга, которые наиболее часто используются на практике во всей банковской сфере.

- Заявочный скоринг. Это наиболее часто используемый вид, который применяется кредиторами при оценке платежеспособности потенциального клиента, вывившего желание получить кредит. Этот скоринг, как правило, строится всего лишь на анкетных данных, представленных в поданной заявке. Выглядит это примерно так: каждый банк на основе анализа включает в кредитную анкету наиболее важные для рейтинговой оценки вопросы. Какие вопросы наиболее часто вы встречаете в таких заявках? Это ежемесячный доход, размер дополнительного дохода, наличие недвижимости, должность, стаж работы, образование и т.д. Здесь нет никаких трудных вопросов, на которые клиент не мог бы дать ответ. После получения всех ответов, они заносятся в специальную банковскую программу, которая и принимает решение о выдаче займа: может быть или положительное решение, или нет. Повлиять на это решение сотрудник, принимающий анкету, не может, только лишь введя в анкету заведомо неправдивые данные.P.S. Если Вам хоть когда-то приходилось оформлять потребительский кредит, то Вы могли столкнуться с такой ситуацией, когда кредитный эксперт предлагает внести в анкету слегка повышенный размер дохода заемщика. Это вполне понятно, его зарплата зависит от количества выданных кредитов, а повышенный размер зарплаты может на это количество повлиять.

- Скоринг с проблемными клиентами. Такая система имеет аналогичный алгоритм действия, только работает с теми клиентами, которые на стадии уже оформленного займа имеют некие проблемы. Трудности связаны с допущенной просрочкой по займу, с оплаченной не в полном объеме суммой и т.д. Так вот задача скоринга на данном этапе — это понять, к какой категории заемщиков принадлежит клиент, и какие методы необходимо использовать именно для него, чтобы он смог вернуть долг банку. Если честно, то нечасто используемый метод;

- Поведенческий скоринг. Достаточно популярная методика, которая применяется как в Америке и Европе, так и у нас. Ее суть заключается в том, чтобы оценить поведение клиента в настоящем времени и спрогнозировать его действия при определенных изменениях в будущем. Используется такая методика для того, чтобы понять, как измениться поведение человека при увеличении кредитного лимита, при внедрении специальных акций, бонусных программ и т.д.;

- Скоринг вероятности мошенничества со стороны клиента. Не часто используемый метод, который в большинстве случаев включается в другие методики работы с клиентами. Суть данной системы понять, насколько данный клиент подвержен мошенническим действиям.

Если честно, знать клиенту о таком методе оценки необходимо вскользь, поскольку как-то повлиять на ее результат нельзя. Сейчас есть топовые программные продукты, позволяющие банкам просто вводить данные клиента и получать необходимый результат. Сейчас программа говорит банку, как действовать дальше.

Где узнать кредитный рейтинг бесплатно

Как проверить свой кредитный рейтинг? На просторах интернета можно найти огромное количество различных сервисов, на которых можно за определенную сумму сделать проверку данных. Стоимость услуги может составлять от 200 до 1000 руб. Но есть еще и бесплатные сервисы: МФО Platiza и Unicom24.ru. Ниже рассмотрим их подробно.

Через МФО Platiza

Как узнать свой рейтинг? На официальном сайте Микрофинансовой организации Платиза можно получить такую информацию совершенно бесплатно. Также он предоставляет программу, с помощью которой можно улучшить свою кредитную историю. Этот же раздел содержит услугу по проверке рейтинга. Причем для этого не нужно куда ехать и собирать пакет документов. Все можно узнать находясь дома и просто имея выход в интернет. Для доступа к сервису, на нем нужно сначала авторизоваться и подать заявку на предоставление займа. Рейтинг кредитной истории будет показан специальной шкалой, которая отражает реальное положение дел:

- 0 — 300 баллов считается самым низком уровнем. С таким рейтингом маловероятно получить кредит в финансовом учреждении. Возникнуть он может вследствие ранее просроченных долговых обязательств. На предоставление денежных средств не будет гарантии ни от одной организации, так как заемщик будет определен неблагонадежным и несущим повышенный риск.

- 300 — 600 баллов определяют средний уровень. Такой рейтинг даст возможность уже получить кредит в некоторых организациях с высокой процентной ставкой. Чтобы получить одобрение на оформление займа, нужно предоставить все имеющиеся документы, которые смогут доказать платежеспособность клиента. В некоторых ситуация нужно будет указать данные залогового имущества.

- 600 баллов и выше относятся к высокому уровню. Получить кредит можно с легкостью в любом банковском учреждении или микрофинансовой организации благодаря высокой кредитной истории и благонадежному статусу заемщика. Учитывая, что все банки крайне положительно относятся к ответственным граждан, то они им могут предложить скиду или другое выгодное условие кредитования.

Кредитный рейтинг имеет шкалу, в которой указана вероятность одобрения кредита

Кредитный рейтинг имеет шкалу, в которой указана вероятность одобрения кредита

Даже самые неопытные пользователи смогут зарегистрироваться на сайте меньше чем за 10 минут. Для этого нужно только заполнить обычную анкету, внеся в нее персональные данные. Затем через смс-уведомление, на указанный номер, подтверждается учетная запись и после этого становится доступна функция получения личного кредитного рейтинга.

Через Unicom24

в которых вероятнее всего, можно получить денежные средства в качестве займа. Для получения выписки с рейтингом нужно на официальном сайте сервиса заполнить стандартную анкету. В нее указываются данные из паспорта, мобильный номер телефона и электронная почта. Затем в личном кабинете в разделе «Мой кредитный рейтинг» оформляется заявка на получение выписки. А с помощью предоставленного списка банков появится возможность выбрать самое выгодное кредитное предложение путем сравнения процентов и сроков, на которые предоставляются потребительские займы.

Что это такое

Кредитный рейтинг даёт понимание о платёжеспособности заёмщика, который выражается в числовом значении. На его основании банковский работник может принять решение о выдаче денежного займа. Он составляется, исходя из совокупностей большого количества факторов, свидетельствующих о кредитоспособности, финансовой предсказуемости либо полном отсутствии таких качеств у потенциального заёмщика. Второе название кредитного рейтинга заёмщика – это скоринг, когда при помощи специальной компьютерной программы производятся сложные расчёты и выводятся скоринговые баллы:

- Минимальный балл – 1. С таким результатом заёмщику в любом случае будет отказано в выдаче денежных средств.

- Два балла. Такому клиенту также откажут в займе, однако некоторые банковские компании предоставляют возможность оформить кредит на небольшую сумму.

- Три балла. Что означает кредитная история 3? Если клиент имеет столько баллов, это означает, что ему доступна небольшая сумма на хороших условиях или более крупный кредит, однако под высокую процентную ставку.

- Четыре балла. Это достаточно хороший КР, означающий то, что у клиента положительная репутация. Человек имеет высокий заработок, часто оформляет кредиты и может своевременно их погасить.

- Максимальный – 5 баллов. Заявители, имеющие такой показатель, обладают хорошей КИ, у них отсутствуют платёжные просрочки. Банк всегда дорожит таким клиентом, предлагает новый займ на выгодных условиях со сниженной процентной ставкой, высокой суммой, упрощённым оформлением запроса.

Так что же он означает и чем полезен? Смысл заключается в ускорении, облегчении, удешевлении расчётов показателя платёжеспособностей заёмщика. Знать свой балл полезно каждому, кто активно ведёт кредитную жизнь

Все кредиторы, перед тем как одобрить заявку, обращают внимание на рейтинг. Низкий показатель всегда сигнализирует о проблемах и говорит о том, что нужно как можно скорее его повысить

Стоит отметить, что, получая отчёт, вам будет дана оценка КИ. Она может варьироваться от 250 до 860 баллов. Среднестатистический кредитный рейтинг составляет около 658 баллов.

Как банк «считает очки»

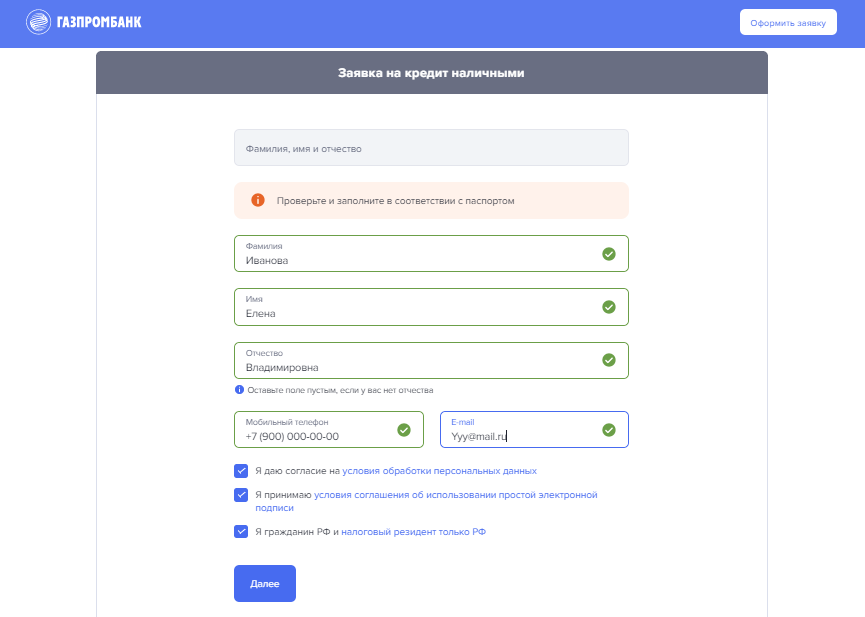

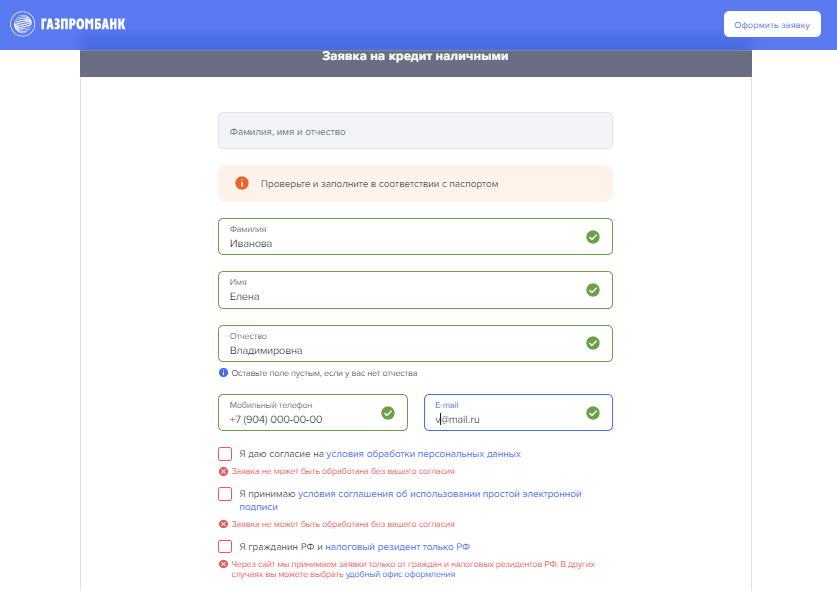

Основную информацию о потенциальном заемщике, с которым банк никогда не имел дела, он получит из анкеты. Ее предлагают заполнить как в бумажной форме, так и в электронном виде на сайте банка.

Чем больше сумма кредита, тем больше сведений захочет знать о вас банк. Если для оформления потребкредита банку достаточно минимальных данных, то анкета для ипотечного займа включает вопросы о наличии высшего образования, количестве детей, а иногда и о наличии судимости.

Но это далеко не вся информация, которой будет оперировать банк.

Начисляя баллы, скоринговая система запросит информацию в кредитном бюро, сверится с базами должников, а в некоторых случаях обратит внимание и на профиль в соцсетях. К примеру, в США банки в том числе оценивают, насколько часто человек выкладывает в соцсетях фото в нетрезвом виде

По словам Анастасии Усковой, гендиректора финтех-платформы «Фаст Ривер», технологии скоринга у нас и за рубежом существенно не отличаются. Разница только в массиве данных, которые попадают в прицел скоринговых программ из открытых источников и предоставляются самим клиентом. И в России, и в Европе, и в Китае в скоринг могут попадать не только данные из соцсетей потенциальных клиентов, но даже история поисковых запросов, если те не скрыты настройками приватности. «Но на европейском континенте существуют законы, ограничивающие и регламентирующие сбор данных — например требования обезличивать данные, хранить в зашифрованном виде или уведомлять клиентов о том, какая личная информация о них анализируется банком», — уточняет Ускова.

Право на забвение: что дают пользователям GDPR и его российский аналог

В Китае скоринг настолько популярен, что муниципальные и частные платформы, среди которых есть мессенджеры, маркетплейсы, платежные системы, и даже приложения для знакомств и заказа такси, знают о вас все и обязаны передавать государству имеющиеся у них данные. На их основе составляется социальный рейтинг граждан, который определяет их благонадежность и ложится в том числе в основу банковского скоринга.

Цифровая карма: как будет работать система социального кредита в Китае

Отдельно Алексей Перепелкин, руководитель отдела аналитики «BMS Law Firm» отмечает мобильные банки, приобретающие все большую популярность. Их анализ также помогает оценить модель поведения потенциальных заемщиков. Для российских банков существенным прорывом в построении скоринговых моделей стал доступ к данным об официальных доходах россиян от ПФР, отмечает Сергей Григорян, специалист по банковскому сектору, партнер аналитической компании «ЕваБета Россия». Сейчас финансовые организации анализируют клиентов более чем по нескольким сотням параметрам. Вся информация буквально от рождения до смерти уже практически доступна банкам, которые стали гораздо более тщательно выбирать клиентов.