Как сэкономить на эквайринге и повысить лояльность покупателей?

Содержание:

- Что такое интернет-эквайринг

- Виды эквайринга

- Условия эквайринга в Тинькофф

- Основные участники

- Общие положения

- Как происходит процесс оплаты при эквайринге

- Оборудование торгового эквайринга

- Банк Точка — Перейти на сайт

- От чего зависит размер тарифа на эквайринг

- Что требуется для подключения эквайринга

- Тарифные предложения на эквайринг для ИП от различных банков

- Условия торгового эквайринга

- Как заключается договор

- Сравнение банковских тарифов за эквайринг

- Что это такое?

Что такое интернет-эквайринг

Интернет-эквайринг – это услуга, помогающая принимать безналичные платежи при покупках в онлайн-магазинах. То есть покупатель может зайти на сайт, выбрать товар и нажать кнопку «Купить».

Система сайта предложит заполнить форму, в которой нужно будет ввести данные карты. После этого платеж поступает на счет банка-эквайера, а потом, на расчетный счет магазина.

Такая система позволяет людям делать покупки не выходя из дома, а предпринимателям расширить свое присутствие на рынке. Многие владельцы магазинов приходят к выводу, торговать только на точках мало.

Сейчас люди предпочитают заказывать товар через интернет, нежели тратить время на шопинг. Кроме того, с развитием маркетинга, с помощью сайта можно заявить о себе, сделать рекламу и привести новых покупателей.

В целом плюсы интернет-эквайринга очевидны:

- Вы повышаете свое присутствие в интернете. За счет этого становитесь узнаваемыми на рынке.

- Увеличивается поток покупателей. Торговля выходит за пределы вашего города или страны.

- Вы можете сотрудничать с крупными партнерами. С переходом на карточную систему оплаты солидные организации давно подключили себе эквайринг. Это один из индикаторов успешности организации.

- Снижаете риски, связанные с приемом наличных средств. То есть, риск получить фальшивую купюру приравнивается к нулю.

Сейчас банки предлагают выгодные условия. И если провести простой подсчет, с эквайринга они имеют минимальный процент, покрывающий расходы на обслуживание. Ведь сама процедура перечисления денег с одного счета на другой задействует несколько организаций: процессинговый центр, банк-эмитент и банк-эквайер. Каждому банку полагается свой процент с платежа, который устанавливается кредитной организацией, выступающей в роли эквайера.

Получается, что в магазин приходит не полная сумма покупки, а только часть за вычетом процента. Но как уже говорилось, процент по эквайрингу небольшой – от 2,2%. То есть, если человек купил на 5 000 рублей, то магазин получит 4 890 рублей. Остальные 110 рублей уйдут в счет процента.

Виды эквайринга

Если подытожить всю информацию, становится очевидно, что одного лишь наличия терминала в торговой точке маловато. Если к нему не подключен эквайринг, это не более чем нерабочее оборудование. Простыми словами, только активация банковской услуги позволяет магазинам принимать карты в качестве платежного инструмента. Банки могут либо предоставить оборудование в аренду, либо продать его торговой точке на взаимовыгодных условиях. Сумма комиссии указывается в договоре. Ее списание происходит в момент совершения операций по картам. Размер комиссионных может варьироваться в диапазоне 1,5-4% от суммы покупки.

Условия эквайринга в Тинькофф

Эквайринг от Тинькофф банка интересен следующими особенностями:

- можно подобрать удобный для себя тариф, в зависимости от планируемых оборотов;

- комиссия за услуги эквайринга одна из самых низких на финансовом рынке – от 1,59 %;

- при временном отсутствии торговых операций оплата банком не взимается;

- выручка на расчётный счёт продавца зачисляется уже на следующий рабочий день;

- терминал для оплаты картами можно приобрести или получить эквайринг в аренду бесплатно, просто подключившись к одной из пакетных схем;

- можно выбрать модель стационарного или беспроводного терминала с подключением через сим-карту;

- услуги связи для двух сим-карт к терминалу оплачиваются банком;

- бесплатное подключение, настройка и обучение работе с терминалом без визита в банк, менеджер приедет на место и всё сделает самостоятельно.

Данные о комиссии за услуги Тинькофф банка мы свели в таблицы «Торговый эквайринг тарифы сравнение».

Для приобретенного терминала

|

Тариф |

Простой |

Продвинутый |

Профессиональный |

|

Без подключения к пакету |

2,69% |

2,29% |

1,79% |

|

В рамках пакета |

от 1,99% |

от 1,79% |

от 1,59% |

Для терминала, полученного в бесплатную аренду

|

Тариф |

Простой |

Продвинутый |

Профессиональный |

|

Без подключения к пакету |

2,69% мин 1990 руб/месяц |

2,29% мин 2690 руб/месяц |

1,79% мин 3990 руб/месяц |

|

В рамках пакета |

от 1,99% |

от 1,79% |

от 1,59% |

|

Ежемесячная плата за пакет |

1990 руб. при обороте до 100 000 |

2690 руб. при обороте до 150 000 |

3990 руб. при обороте до 250 000 |

Как подключить торговый эквайринг Тинькофф:

- Откройте расчётный счёт в Тинькофф банке и выберите тариф, на котором будете работать (Простой, Продвинутый, Профессиональный).

- Решите, будет вы приобретать терминал (стоимость от 18 500 до 19 500 рублей) или оформлять его в аренду.

- Оставьте заявку на подключение эквайринга.

- Согласуйте время встречи с представителем банка, который привезёт, установит, настроит терминал и обучит работе с ним.

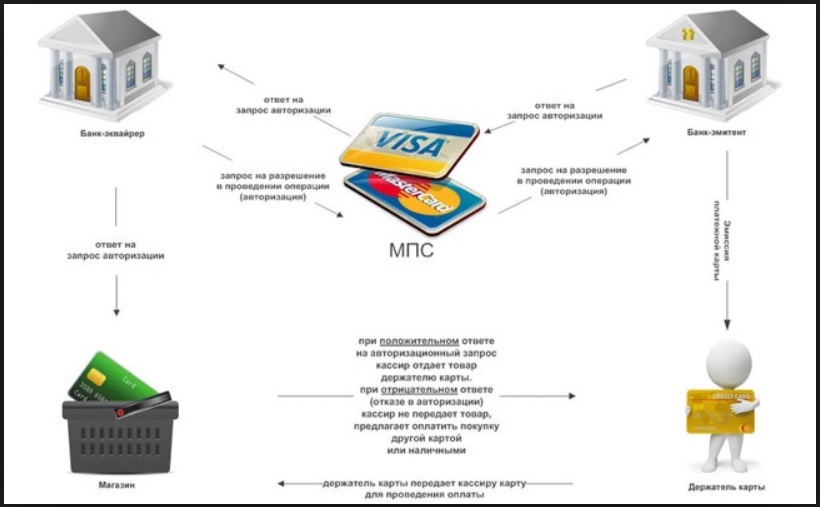

Основные участники

Так как эквайринг это целая система, то в ней есть ряд ключевых элементов:

- Клиент;

- Эмитент;

- Эквайер;

- Продавец.

Клиентом являемся мы с вами, когда покупаем что-нибудь эдакое с помощью банковской карты в магазине.

Эмитентом выступает банковская организация, которая выпускает эти самые карты для расчетов. Разумеется, именно эмитент несет всю ответственность за то, как будут производиться расчеты по картам. И будут ли они проводиться правильно.

А вот эквайером в данном случае выступает банковская организация продавца. Она предоставляет торговой точке:

- Расчетный счет;

- Оборудование.

Эквайер является эдаким представителем в системе от продавца, а эмитент от покупателя соответственно. Что до эквайера, то у него должна быть действующая регистрация в платежной системе, такой как:

- MasterCard;

- Visa,

- Мир и т.п.

В регионах очень часто можно встретиться с ситуацией, когда местный банк берет обе функции одновременно на себя. Т.е. обслуживает терминалы, и одновременно выпускает карты от себя же, которыми в этих терминалах и пользуются. Ну и последней в этой пищевой цепи является торговая точка. Она платит комиссию за пользование всей инфраструктурой, и реализует свои товары посредством безналичного расчета.

Общие положения

При выборе лучшего эквайринга нужно понимать, что входит в услугу, какое оборудование или ПО требуется ООО. Для приема платежей с банковских карт потребуется:

- процессинговый центр — посредник, обеспечивающий связь между клиентом и банком (его тарифы влияют на конечные расходы);

- импринтер — аппарат для оформления слипов, предназначенных для создания оттиска платежной карты (сегодня применяется редко);

- POS-терминал — устройство для считывания данных с «пластика» и обеспечивающий связь с кредитной организацией;

- кассовое решение — устройство для упрощения процесса считывания информации с карты;

- PinPad — дополнительная панель, через которую вводится ПИН-код.

Некоторые банковские организации предлагают клиентам мобильный эквайринг (Альфа-Банк, ВТБ24 и другие). Особенность такой услуги — в возможности оплаты с помощью приложения в телефоне.

Связь с банком обеспечивается через телефонный запрос, кабель Ethernet, беспроводную сеть или GSM. При выборе нужно учесть особенности бизнеса.

Как происходит процесс оплаты при эквайринге

Несмотря на скорость и кажущуюся простоту расчётов картами, эквайринг – это сложный технический процесс. Суммы с карты покупателя не зачисляются сразу на счёт продавца, а проходят через посредника – банк-эквайер.

Эквайером может быть не каждый банк, а только тот, который удовлетворяет требованиям платёжных систем. Самые распространённые из них – это Виза и Мастер-Кард, а сейчас к ним присоединилась и национальная система Мир.

Банк-эквайер должен иметь специальный процессинговый центр и обеспечивать быструю связь с использованием протоколов передачи данных. Кроме того, банк отслеживает наличие на карте необходимой суммы денег, а при их недостаточности блокирует процесс покупки.

После списания с карты суммы покупки деньги поступают к эквайеру, а затем (обычно на следующий рабочий день) переводятся на расчётный счёт продавца или исполнителя за минусом комиссии. То есть, учитывая важную роль кредитного учреждения в этом вопросе, надо задаться вопросом: «Эквайринг для ИП — какой банк выбрать?»

Конечно, при выборе банка для эквайринга, так же, как и при открытии расчётного счёта, надо учитывать его известность, стабильность, высокий рейтинг и участие в системе страхования вкладов. Мы провели небольшое исследование на тему «Торговый эквайринг — тарифы сравнение» известных банков и предлагаем с ним ознакомиться.

Оборудование торгового эквайринга

Существуют две группы терминалов для торгового эквайринга:

- Платежный терминал – стационарное или переносное оборудование для приема карт, который устанавливается непосредственно в месте продаж. Связь с банком поддерживается через интернет, с помощью кабеля или СИМ-карты. Банк продает такие устройства, предоставляет в аренду или выдает бесплатно.

- Мобильный терминал – компактное устройство, которое оптимально подходит для приема оплаты на выезде (например, курьерской доставкой). Терминал выглядит в виде картридера и подключается к мобильному устройству (планшету, смартфону), имеющему доступ в интернет. Такие терминалы не предоставляются в аренду, их можно только купить.

Банк Точка — Перейти на сайт

О банке

Банк Точка работает относительно недавно, но уже успел выйти в лидеры рынка, предоставляя готовые решения для эквайринга и бизнеса:

- ставка от 2,3 %;

- сумма поступит на счет в течение 1–2 рабочих дней;

- поддержка онлайн-сервисов.

Дополнительные услуги

Обрабатывают такие источники как:

- банковские карты;

- электронные деньги;

- онлайн-банкинг;

- телефонные платежи.

Можно оформить сделку прямо в мессенджере.

Тарифные планы

Комиссия для всех видов платежей от 2 до 3 %. Ставка зависит от способа оплаты и сферы бизнеса — нужно уточнять при подключении в «Яндекс.Кассе» или QIWI.

Особенности:

- через пару дней деньги будут на счету;

- можно подключить CMS, специалисты помогут в настройке;

- работа по 54 ФЗ (закон, который регулирует деятельность онлайн-касс);

- автоматический возврат и пополнение кассы.

Минусы:

- средства идут стандартные 1–2 дня;

- ограничение по валютам и типам кошельков;

- иногда присутствует «Ошибка 900» (решается в ручном режиме с сотрудниками Сбербанка).

От чего зависит размер тарифа на эквайринг

С каждой оплаты клиента банк удерживает комиссию. В среднем — от 1,7 до 2,3%. Минимальная комиссия — 1,5%, а максимальная — около 6%.

Размер комиссии зависит от:

- Оборота организации с товаров и услуг, которые оплтили банковскими картами. Чем выше оборот, тем ниже ставка.

- Количества лицензий от платёжных систем у банка-эквайера. Чем их меньше, тем меньше банк тратит на комиссию платёжным системам. За счёт этого снижается комиссия.

- Процессингового центра. Если у банка есть свой ПЦ, то комиссия ниже, потому что не нужно платить сторонней организации за эту услугу.

Статья актуальна на 08.02.2021

Что требуется для подключения эквайринга

Чтобы принимать платежи по картам, нужно приобрести POS-терминал и заключить договор с банком-эквайером. Выбрать его можно на нашем сайте в разделе Эквайринг.

Выбирая банк, нужно обращать внимание на такие условия:

- комиссия за перечисление средств. В среднем она варьируется от 1 до 2% за каждую транзакцию. Некоторые виды бизнеса: фастфуд, АЗС, торговля продуктами могут рассчитывать на акции и комиссию ниже 1%. Процент у всех банков примерно одинаковый, поскольку его устанавливают платежные системы;

- система расчетов. Чаще всего берется фиксированная комиссия за каждую транзакцию, но встречаются пакетные предложения. Так эквайринг будет выгоднее, при условии больших оборотов;

- условия по минимальному обороту. Это распространенный пункт в договоре эквайринга. Если условие будет не выполнено, банк в следующем месяце начислит абонентскую плату. Особенно невыгодно это для сезонной торговли;

- условия предоставления терминала. Его можно выкупить за полную стоимость, в рассрочку или взять в аренду. Часто банки дают терминал бесплатно, но при этом устанавливают высокую комиссию или минимальный оборот. Самостоятельно терминал лучше не покупать — часто банк работает только с одним производителем;

- обязательно ли открывать расчетный счет в банке-эквайере. Чаще всего это условие обязательное, но ряд банков идут навстречу клиенту и настраивают терминал на расчетный счет любого российского банка;

- есть ли плата за обслуживание. Если терминал дается в аренду, то обслуживание уже включено в стоимость, если терминал выкупается, то банк может взять дополнительную плату за перенастройку терминала, обучение или консультирование;

- круглосуточная техническая поддержка. Терминал может в любое время выйти из строя, потерять связь с банком. Также бывают случаи, когда надо провести авторизацию платежа голосом, отменить платеж или проверить его статус. Для этого обязательно нужна поддержка, лучше чтобы она была круглосуточная и бесплатная;

- лимиты. Редко, но встречаются ограничения по максимальной сумме переводов в день;

- срок зачисления средств. В договоре чаще всего прописывается 3 банковских дня. На деле деньги поступают на следующий рабочий день. Но бывают исключения, поскольку скорость зачисления зависит от банка-эмитента. Когда эмитент и эквайер совпадают, деньги могут зачислиться день в день. У некоторых банков есть дополнительная услуга — зачисление в день поступления средств.

Эквайринг не заменяет онлайн-кассу и не освобождает от её установки. Банковский терминал и эквайринг — приспособление и услуга для проведения платежей, а онлайн-касса — устройство для формирования чека и отправки данных в налоговую.

Для подключения эквайринга обязательно подготовить торговую точку: подвести интернет-кабель и электрическую розетку к месту установки.

Обязанность банка:

- настроить терминал, подключив его к процессиноговому центру;

- обучить сотрудников торговой точки;

- своевременно обновлять программное обеспечение в соответствии с требованием законодательства;

- предоставить POS-терминалы.

Клиент не ограничивает доступ сотрудников банка на торговую точку, обеспечивает бесперебойную связь и работоспособность терминала.

Тарифные предложения на эквайринг для ИП от различных банков

Прежде чем приступить к сравнительному анализу тарифных планов на эквайринг, которые предлагают различные российские банки, следует отметить, чта в обзоре представлены не конкретные ставки, а процентные сетки. Реальная ставка устанавливается индивидуально для каждой конкретной организации. Она зависит от количества торговых точек и денежного оборота. Размер ставки находится в обратно пропорциональной зависимости от объёма платежей. Иногда на процент оказывает влияние также вид бизнеса и то, каким оборудованием (купленным или арендованным) пользуется предприниматель.

Ниже приведено описание самых выгодных предложений на эквайринг для ИП от российских банков на примере стационарного вида. Сегодня он является самым востребованным среди представителей бизнеса.

Таблица «Лучшие условия по эквайрингу для ИП в некоторых банках РФ»

| Банк | Комиссия, % | Условия предоставления оборудования | Виды услуги |

| Сбербанк | От 1,6 | Аренда, продажа | Мобильный, интернет |

| Точка | От 2,1 до 2,5 | Рассрочка, продажа | Мобильный, интернет |

| Модульбанк | От 1 до 1,9 | Аренда от 1700 руб/мес | Интернет |

| Альфа-Банк | От 1,9 | Бесплатно при условии, что оборот ТТ превысит 200 тыс руб/мес | Мобильный, интернет |

| Тинькофф | От 1,2 до 1,7 | Бесплатно | Интернет |

Основная сложность в определении степени выгодности данной услуги заключается в том, что она является очень индивидуальной в плане тарифной ставки. Различные банковские организации по-разному подходят к ратификации и условиям предоставления оборудования. Именно поэтому для получения профессиональной консультации по каждому конкретному случаю рекомендуется связаться с представителем выбранного банка.

Условия торгового эквайринга

Торговый эквайринг предполагает проведение платежных операций посредством кассового оборудования как стационарного, так и беспроводного с программным обеспечением. Терминалы оснащены технологией бесконтактных платежей. По умолчанию итоговая сумма по чеку не должна превышать один миллион рублей.

Это позволяет снизить временные затраты и дополнительные издержки на инкассацию, решить проблему с проверкой фальшивых купюр и отсутствия наличности для выдачи сдачи. Для подключения к тарифу должны быть выполнены следующие условия – наличие ПОС-терминала, заключен договор обслуживания расчетного счета.

На сайте Сбербанка представлен онлайн-калькулятор, с помощью которого можно рассчитать комиссию для организации. Тарифы на эквайринг для субъектов бизнеса включают следующие составляющие:

- комиссия от оборота составляет от 1,6%;

- с 1 по 31 мая 2020 Сбербанк отменил ежемесячную плату за сервисное обслуживание терминалов с целью поддержки бизнеса, сроки могут быть продлены. Стандартно плата взималась не позднее десятого рабочего числа месяца, ставка зависела от размера ежемесячной выручки, для индивидуальных предпринимателей и юридических лиц составляет тысячу рублей при доходе до сорока тысяч. Если сумма транзакций через терминал составляла от 40 до 80 тысяч рублей, устанавливалась сервисная плата в размере 500 рублей. При обороте выше восьмидесяти тысяч плата не взималась.

Сбербанк также предлагает своим клиентам онлайн-кассы в аренду для соответствия требованиям Федерального закона №54, а также автоматизации и управления бизнес процессами через персональный профиль. Как и в случае с сервисным обслуживанием, в период до 31 мая плата за ККТ не взимается.

Клиенты могут оформить договор на устройства «Эвотор» с установленным программным обеспечением. Также предпринимателям предоставляются на выбор терминалы таких производителей как Pax, Verifone, Ingenico , в которых уже подключена услуга эквайринга. Сумма зависит от выбранной модели, минимально составляет 1 тысячу рублей. Для переносного устройства в рамках действия тарифа Бизнес или Старт взимается плата от двух до трех тысяч рублей. Комиссия за стационарное оборудование может составить до 3 400 рублей.

Подберем и установим терминал для эквайринга для вашего бизнеса! Оставьте заявку и получите консультацию в течение 5 минут.

Подключается эквайринг бесплатно. Клиенту достаточно выполнить несколько простых действий:

- оставить заявку на сайте Сбербанка;

- заполнить имя, фамилию, отчество;

- указать номер телефона, город, в котором размещена торговая точка;

- идентификационный номер компании.

Сотрудник банка после рассмотрения заявки связывается с предпринимателем, отвечает на вопросы, связанные с обслуживанием и подключением, а также назначает встречу для подписания договора.

Как заключается договор

Для этого понадобятся документы:

- паспорт клиента, свидетельство о регистрации компании;

- учредительные бумаги (предоставляет ООО);

- правоустанавливающая документация (на магазин), реквизиты расчетного счета;

- лицензии;

- подписи.

Важная информация! Если у вас открыт р/с в этом банке, пакет документов собирать не нужно. Достаточно прийти с паспортом.

По факту подключения между сторонами заключается договор об обслуживании. Там обязательно указывается подробная информация о предпринимателе, банке, прописываются правила сотрудничества и установленные тарифы. Важный пункт – как планируется решать спорные ситуации.

Много времени у работников кредитной организации уходит на проверку всех документов. Сама установка и настройка оборудования занимает пару дней. От подачи заявки до подключения терминалов обычно проходит 1—2 недели. Если нужно очень срочно, большинство организаций идут навстречу.

Предпринимателям, имеющим торговые точки в разных городах, предлагается два варианта сотрудничества. Первый — заключить общий договор по этим подразделениям с отдельным приложением для каждого. Второй – во всех городах составляются документы в местных отделениях эквайера.

Предварительно уточните также условия расторжения договора и время, которое понадобится для отключения техники. Хорошо, если большинство процедур можно выполнять без посещения отделения.

Сравнение банковских тарифов за эквайринг

Раньше при выборе банка самым главным была возможность принимать к оплате карты разных систем. Но сейчас все банки предоставляют такую услугу с минимальными ограничениями. Правда, есть отличия в том, какие виды эквайринга эти банки предоставляют и сколько хотят за свои услуги.

Так, например, Тинькофф Банк представляет своим клиентам только услуги торгового, мобильного эквайринга, а также интернет-эквайринга для компаний любого размера бизнеса. Также у этого банка есть один большой плюс – он представляет в бесплатную аренду платежные терминалы (и в любом количестве). Да и размер комиссии – от 1,65% (средний). При подключении интернет-эквайринга в банке готовы выполнить любые кастомные доработки с учетом сайта клиента и специфики его бизнеса.

У Сбербанка есть услуги по всем видам эквайринга, но банк берет арендную плату за POS-терминалы. Размер комиссии зависит от банка-получателя платежа и составляет от 1,65% до 3%. Еще Сбербанк взымает дополнительную ежемесячную комиссию за услугу эквайринга в зависимости от тарифа (исключение – тариф «Легкий старт»).

А Модульбанк, например, продает своим клиентам POS-терминалы (по договоренности в рассрочку). Также, основным отличием этого банка идет то, что тарифы на торговый эквайринг зависят от того, что продается на торговой точке. При продаже товаров первой необходимости размер комиссии за платежи составляет 1%, за все остальные товары – 2,2- 2,4% в зависимости от суммы ежемесячного оборота.

Стоит отметить, что почти у всех банков есть одно условие при подключении услуги эквайринга – открытие расчетного счета обязательно в этом же банке.

Поэтому при выборе банка, с которым планируется заключить договор эквайринга, стоит отталкиваться от того, что интересует торговую точку. И только после выбора банка по интересующим критериям (поддерживаемые виды эквайринга, возможность аренды оборудования, настройка и далее) следует рассматривать стоимость тарифов пакета услуг.

Что это такое?

Наверняка вам известна следующая последовательность действий:

- Карта вставляется или прикладывается;

- Вводите код;

- Приходит смс о списании;

- Из терминала печатается чек.

Примерно так и выглядит процедура оплаты картой в любом магазине. С точки зрения покупателя. Но фокус тут в том, что это лишь взгляд со стороны. На деле все куда сложнее и изощреннее, чем может показаться. Терминал это ведь не простая игрушка, привязывающаяся к банковской карте продавца напрямую. Это лишь 1 элемент во всей системе эквайринга, которая как раз и нужна для обеспечения возможности работы с платежными пластиковыми карточками.

Эквайринг это понятие английское (acquire — приобретение или получение). В принципе, от своего изначального лексического значения оно не ушло. Грубо говоря, эквайринг это механизм для торговых точек и полноценных компаний осуществлять:

- Работу с пластиковыми картами;

- Прием средств.

Притом, средства эти безналичные. Кстати, на этом все не заканчивается. Ведь данные еще должны быть обработаны и переданы куда надо. Поэтому эквайрингом можно назвать единую систему обработки таких транзакций, от момента приема карты, до их регистрации.

На территории современной России первые платежные карты подобного вида появились уже больше 40 лент назад. В частности, это было решение для:

- Определенного круга высокопоставленных лиц;

- Иностранцев.

Эмитент тогда был всего один Diners Club. Та самая компания, которая стала по сути первопроходцем и популяризатором карт как полноценного платежного средства. Но историю этого эмитента мы уже сегодня разбирать не будем. Платить подобными картами можно было в:

- Санкт-Петербурге (тогда еще Ленинград);

- Москве.

А действовали карточки в основном в магазинах Березка. В которые как вы сами понимаете, доступ был у очень ограниченного круга лиц.

Кстати, потом еще карты уже от эмитента Visa получат еще советские спортсмены. У них был установленный лимит, а нужны они были для того, чтобы поехать на зимнюю олимпиаду в Канаду (1988 год).

Появление пластиковых карт как массового инструмента случится только после развала СССР. Когда Россия станет частью международного рынка, и наконец законодательные ограничения и некий «забор» окончательно рухнут. С этого и начинается вся история эквайринга в России.