Как взять кредит под залог недвижимости в тинькофф банке?

Содержание:

- Что значит кредит под залог недвижимости для заемщика

- Условия и проценты по кредиту под залог недвижимости

- Как взять кредит под залог недвижимости в Тинькофф Банке

- Требования к заёмщикам

- Тарифы и обслуживание

- Способы погашения задолженности

- Услуги Тинькофф при оформлении договора

- Подводные камни кредита под залог квартиры в Тинькофф

- Чем отличается кредит под залог недвижимости от потребительского кредита и ипотеки?

- Выгодно ли брать кредит под залог квартиры в Тинькофф: альтернативные предложения

- Условия кредитования под залог квартиры

- Оформить заявку на кредит в Тинькофф Банке

- «Тинькофф Банк» — Онлайн Заявка на Кредит Наличными для Физических Лиц

- Суть такого кредитования

- Требования к предмету залога

- Преимущества и недостатки кредитования под залог недвижимости в Тинькофф банке

- Где еще можно кредитоваться с обеспечением залога

- Популярные вопросы и ответы

- Способы получения денег

- Как оформить кредит под залог недвижимости в Тинькофф

Что значит кредит под залог недвижимости для заемщика

Кредит с залогом недвижимости бывает двух видов, отличаются они тем, какую конкретно собственность предлагает заемщик. Кредит в банке Тинькофф под залог недвижимости предлагается в двух вариантах.

- Целевой ипотечный займ. Ее получение подразумевает покупку квартиры, которая после совершения сделки и оформляется залогом по кредиту. Предоставленные банком деньги в полном объеме переводятся продавцу недвижимости. Обременение с квартиры снимается после выплаты долга.

- Нецелевая ипотека (или потребительский заем наличными, по которому залогом выступает недвижимость). В обеспечение может быть оформлен любой объект собственности заемщика или даже его созаемщика. Банки сразу же определяют, какая недвижимость им подходит. В зависимости от категории предоставленного залога, устанавливаются определенные условия и требования.

ТОП 7 лучших кредитных програм для кредита от 500 000

| Банк | Оценка залога | Сумма | Срок | Процент | Регионы оформления |

|---|---|---|---|---|---|

| Тинькофф | До 60% | Макс. 15 млн. руб | 1-15 лет | От 11,9% | Россия |

| Восточный | До 70% | Макс. 30 млн. руб | 1-20 лет | От 10% | Вся Россия исключая МСК и мО |

| MYZALOG24 | До 90% | Макс. 90 млн. руб | 1-30 лет | Акция — от 8,5% | Москва, Московская область |

| Совкомбанк | До 60% | Макс. 30 млн. руб | 1-10 лет | От 15,9% | Регионы присутствия банка |

| Залоговик | До 70% | Макс. 15 млн. руб | 1-25 лет | От 12,9% | Санкт-Петербург, частично лен.область |

| Сбербанк | До 50% | Макс. 10 млн. руб | 1-20 лет | от 13,3% | Вся Россия |

* Сумма в процентах, от стоимости залоговой недвижимости.

Этапы получения займа под залог

- Выберите подходящую компанию

- Нажмите кнопку «Оформить»

- Заполните заявку на сайте компании

Кредит под залог имеющейся недвижимости также как и целевая ипотека подразумевает наложение обременения на собственность, которое снимается после выплаты долга. Обременение означает, что недвижимость хотя и будет дальше являться собственностью заемщика, но некоторые ограничения, связанные с использованием и владением будут все-таки наложены. Это ограничения в части:

- права пользования (запрет на сдачу в аренду). Такое обременение не является обязательным, но многими банками устанавливается;

- права распоряжения. Это основное ограничение по объекту залога. Означает запреты на совершение юридических сделок. Значит что продать, обменять, подарить или завещать до полной выплаты долга недвижимость запрещено.

В остальном также разрешается пользоваться недвижимым имуществом, проживать на жилой площади и даже прописывать там жильцов, получать прибыль от коммерческого объекта (если залогом выступает такая недвижимость).

Условия и проценты по кредиту под залог недвижимости

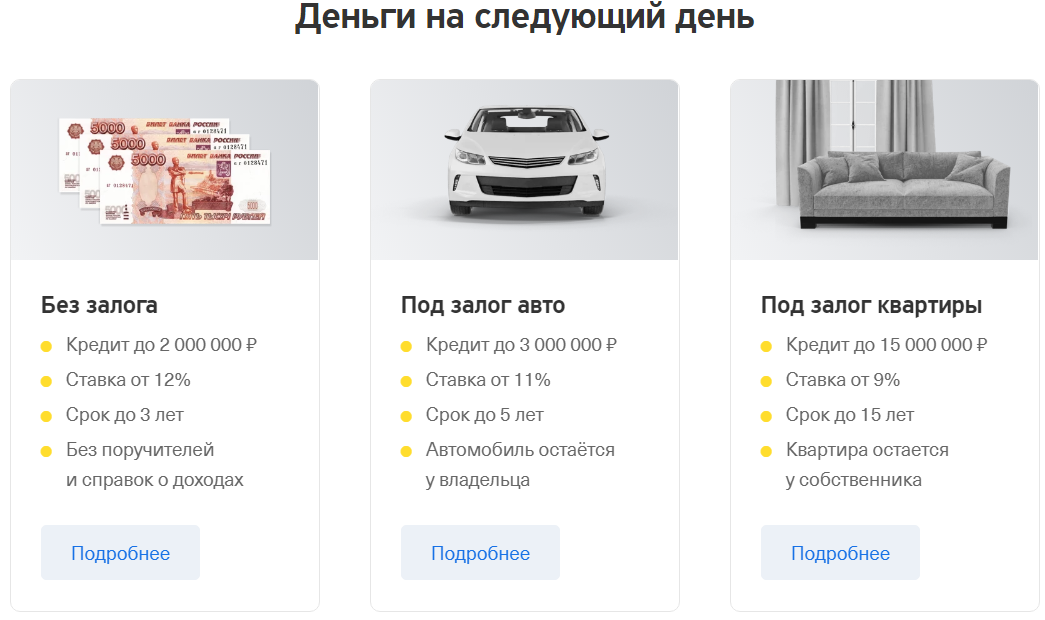

Для клиентов, претендующих на потребительский кредит до 1 000 000 рублей, оставлять в качестве залога недвижимость не потребуется. Если необходимая сумма выше указанной, придется указать в качестве обеспечения недвижимость: квартира, дом. Если заемщик вовремя погашает кредит, недвижимость остается в пользовании владельца. За просрочки Тинькофф банк начисляет штрафные проценты — 0,5 % от ежемесячной суммы, но не более 1 500 рублей.

| Способ доставки | Курьером на дом, в офис по все территории РФ |

| Годовая ставка в % | От 6,9 до 30,0 |

| Максимальный лимит | 15 млн рублей |

| Ежемесячный платеж | Рассчитывается в зависимости от сроков, суммы и индивидуальной процентной ставки |

| Бонус за своевременную оплату | Переплата может быть пересчитана после погашения кредита, если это предусмотрено договором |

| Разница между начальной и бонусной ставкой может составлять до 10 % | |

| Внесение средств | Переводы с карт любого банка и межбанковский перевод — бесплатно |

| Регистрация обеспечения | Без оплаты |

| Комиссия за выдачу кредитных средств | При оплате приобретения картой — бесплатно + 1% в виде кэшбэка |

| Обналичивание в банкоматах Тинькофф и банках-партнеров не менее 3000 рублей — бесплатно | |

| Обналичивание в банкоматах Тинькофф и банках-партнеров менее 3000 рублей — 90 рублей | |

| Обслуживание счета | Без оплаты |

| Досрочное погашение | Без оплаты |

| Информирование | Без оплаты |

| Составление графика платежей | Без оплаты |

Мне нравится6Не нравится

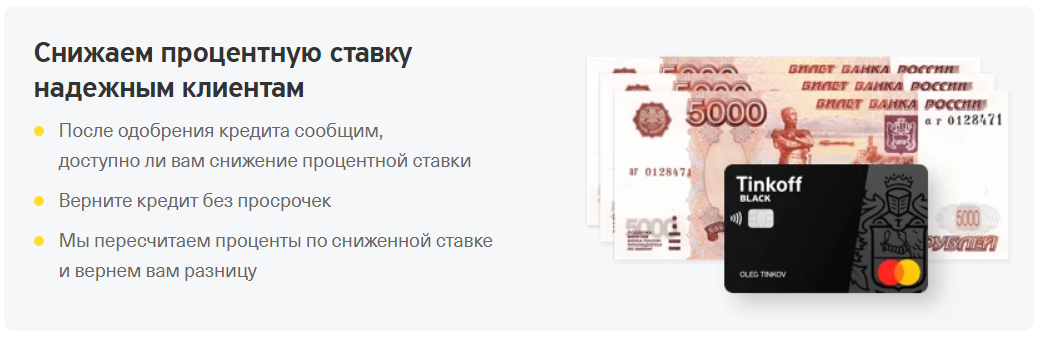

Заемщики, в срок погасившие кредит под залог недвижимости, могут подать на перерасчет процентной ставки. Для этого необходимо обратиться к сотруднику Тинькофф не позднее, чем через 3 месяца после полного погашения.

Как взять кредит под залог недвижимости в Тинькофф Банке

Одно из главных условий кредитования — соответствие требований к заемщику. К ним относится:

- возраст от 18 до 70 лет на дату погашения;

- российское гражданство;

- постоянная/временная регистрация на территории РФ;

- стаж трудоустройства (общий/на последнем месте) от 1 месяца.

Залоговым имуществом может быть только квартира в многоэтажном доме в любом регионе страны, не имеющая обременений. В перечень обязательных документов входит паспорт, СНИЛС и документ по залоговой недвижимости.

После одобрения заявки деньги зачисляются на карту, которую привозит курьер. При отсутствии этой услуги в населенном пункте она доставляется Почтой России. В период действия кредитного соглашения карточка обслуживается бесплатно. Обналичивание всей суммы от 3000 рублей производится без комиссии банкомате любого финучреждения. Полная сумма займа становится доступной после регистрации кредитором залогового имущества.

Банк не устанавливает мораторий на частичный/полный досрочный возврат средств. Также не существует платного периода.

Требования к заёмщикам

Получить кредит в Тинькофф Банке под залог квартиры смогут физические лица в возрасте от 18 до 70 лет (на момент оформления и окончания кредитного договора). Заемщик должен быть гражданином РФ, иметь постоянную или временную регистрацию в любом регионе РФ. Банк не требует справок о доходах, для подписания договора достаточно будет предъявить:

- паспорт РФ;

- СНИЛС.

Залоговой недвижимостью может стать любая квартира в многоквартирном доме, расположенная на территории РФ, без обременений. Для оформления залога Тинькофф банк требует предоставить паспорта и СНИЛС всех владельцев квартиры, если их несколько.

Требования к заёмщику

Требования к заёмщику

Тарифы и обслуживание

Оформить кредит под залог квартиры в Тинькофф можно на срок от 3 месяцев до 15 лет. Максимальный лимит составляет 15 млн рублей. Размер процентной ставки определяется индивидуально для каждого клиента в процессе рассмотрения заявки (вартируется от 5,9 до 25,9% годовых). Базовая ставка может быть увеличена в нескольких случаях:

- от 13 до 22%, если клиент не участвует в программе страховой защиты банка 3.0;

- на 5% в случае досрочного прекращения договора до полного погашения, при отказе от составления закладной;

- на 0,5% при непредоставлении договора страхования рисков.

За включение заемщика в программу страховой защиты взимается плата 0,3% от фактически выданной суммы кредитных средств. За досрочное погашение задолженности банк не взимает дополнительную комиссию.

Заявка на кредит под залог недвижимости в Тинькофф банке

Заявка на кредит под залог недвижимости в Тинькофф банке

Способы погашения задолженности

Чтобы вернуть долги, используйте один из вариантов на выбор:

- перевод с любой банковской карты на сайте банка или с помощью мобильного приложения;

- внесение наличных с помощью точек пополнения – офисов связи, почты, терминалов, пунктов денежных переводов;

- перевод через ближайшее отделение или в онлайн-режиме, с помощью услуг любого банка.

Платеж по кредиту под залог квртиры при переводе денег с карты проводится мгновенно. Тинькофф банк не взимает дополнительную комиссию за перечисление средств, а размер комиссии в другом банке следует уточнять отдельно. При переводах из другого банка зачисление может занять до 2 рабочих дней.

Кредит под залог недвижимости в Тинькофф банке

Кредит под залог недвижимости в Тинькофф банке

Услуги Тинькофф при оформлении договора

Тинькофф банк предлагает заемщикам не только выгодные условия кредитования под залог квартиры, но дополнительные услуги при заключении договора. Среди них:

- оплата пошлины — банк делает это самостоятельно;

- регистрация залога в Росреестре;

- СМС-уведомление с датой и суммой погашения.

Залоговая квартира остается в собственности заемщика – не требуется аннулирование регистрации и переоформления жилья на банк.

Подводные камни кредита под залог квартиры в Тинькофф

При обращении в Тинькофф Банк за кредитом, следует понимать, какие сложности ждут вас при оформлении и выплате. Разберем основные нюансы сделки:

- запрещено передавать в качестве залога коммерческую недвижимость;

- Тинькофф банк может повысить процентную ставку при отказе от страховой защиты заемщика;

- В качестве залога принимается жилье только в многоквартирном доме (частные дома и таунхуасы регистрации не подлежат).

Для получения денежных средств не обязательно быть единовластным владельцем недвижимости (достаточно доли) или можно оформить кредит под залог квартиры родителей (необходимо нотариальное согласие родственников).

Чем отличается кредит под залог недвижимости от потребительского кредита и ипотеки?

Потребительский кредит – заем, получаемый без каких-либо целей и обеспечения. Человек приходит в банк, получает деньги на свои личные нужды, тратит, как считает нужным. Ипотека – в бытовом смысле — кредит на покупку недвижимости (как правило квартиры) с залогом приобретенного имущества.

Иными словами, ипотека – целевой заем. По условиям договора сумма займа перечисляется сразу в банк Продавца недвижимости, т.е. заемщик даже не видит этих денег. Поэтому взять ипотеку и потратить ее на что-то, кроме покупки, указанной в кредитном договоре квартиры – невозможно. То есть, если Вам срочно понадобились деньги, ипотека не подойдет, поскольку единственное, на что ее могут выдать – покупка недвижимости. Кроме того, возврат займа гарантируется залогом квартиры, которую покупают на кредитные средства.

Кредит под залог недвижимости можно назвать средней формой между ипотекой и потребительским займом. Деньги можно получить без указания каких-либо целей, но при этом в качестве гарантий человек должен предоставить в залог уже имеющуюся у него недвижимость. Такой кредит можно получить на боле комфортных условиях: некоторые банки не требуют подтверждать доход, готовы предоставить в качестве займа более крупную сумму.

Выгодно ли брать кредит под залог квартиры в Тинькофф: альтернативные предложения

Если кредит наличными под залог недвижимости в Тинькофф взять не удалось, или банк предложил вам высокую ставку, то можно обратиться к кредитному брокеру — в компанию «LEGKO-ZALOG» (http://www.legko-zalog.com/). Тут вам помогут найти лучшее предложение и получить до ста миллионов под минимальные 9% годовых на максимум 30 лет. Не нужно подтверждать доходы, иметь хорошую кредитную историю и привлекать поручителей.

Изучите внимательно условия Тинькофф Банка, чтобы выяснить: брать ли тут кредит с залогом или нет. Если вас все устроило, учитывайте нюансы и действуйте по инструкции из статьи.

Условия кредитования под залог квартиры

Условиями кредитования под залог жилья в Tinkoff являются:

- Выдаваемая сумма составляет от 200 тысяч до 15 миллионов рублей.

- Величина процентной ставки от 6,9%.

- Банк может реструктурировать долг, чтобы снизить нагрузку по регулярным выплатам или сократить срок погашения, увеличив сумму ежемесячных платежей. Минимальный срок кредитования составляет 3 месяца. Максимальный – 15 лет.

- При определённых условиях банк может пойти на уступки, предоставив временные кредитные каникулы.

- Указание цели использования денежных средств не является обязательным условием по этому виду кредитования.

Деньги переводят на карту Tinkoff Black.

Чтобы взять залоговый кредит, требуется собрать и предоставить пакет документов:

- Паспорт заёмщика.

- СНИЛС.

- Свидетельство о праве собственности на недвижимость, выписка из Росреестра.

- Документальное подтверждение рыночной стоимости объекта.

- Кадастровый и технический паспорт.

- Выписка из домовой книги.

Также заёмщик должен документально подтвердить отсутствие задолженностей по оплате коммунальных услуг, налогов на недвижимое имущество и землю.

Оформить заявку на кредит в Тинькофф Банке

Ирина ВолковаАвтор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Самые распространенные виды кредитования с залогом – автомобильное и ипотечное. Однако только этим дело не ограничивается. Когда дело касается крупных ссуд, банки предпочитают перестраховаться, а использование залога позволяет клиенту значительно снизить процентную ставку или увеличить саму сумму.

Залоговое имущество должно быть ликвидным и иметь цену, равную или превышающую сумму кредита. Выдвигаются определенные требования и к состоянию помещения:

- Постройка должна быть не старше 1975 года.

- Стены и перекрытия должны быть НЕ деревянными.

- Износ здания не более 70%. Также оно не должно находиться в очереди на капремонт, снос или реконструкцию.

- Наличие коммуникаций и санузла.

Перед оформлением займа клиенту нужно провести оценку недвижимости в специализированной компании. Список этих компаний можно попросить в банке или же найти собственного аккредитованного оценщика.

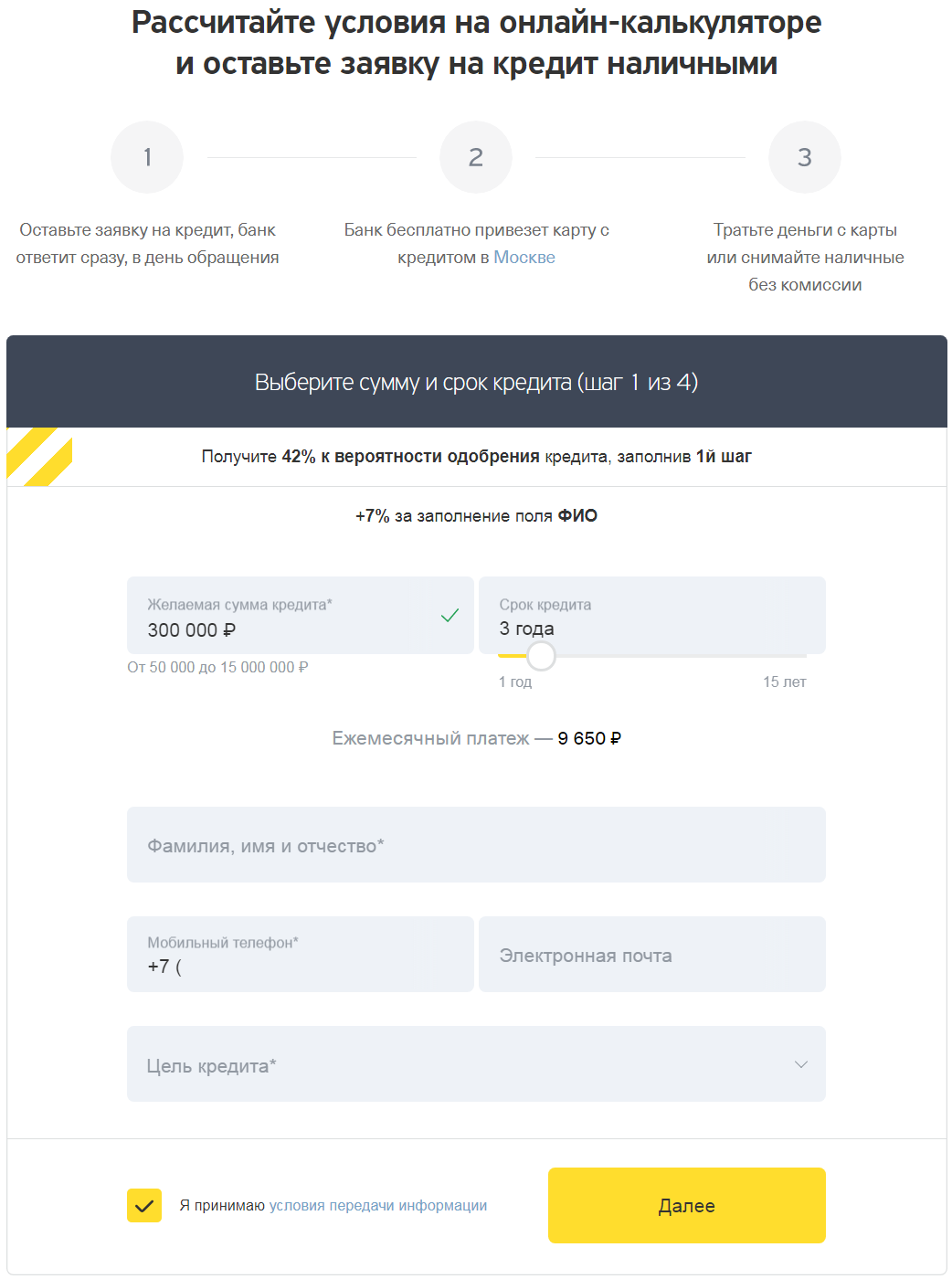

«Тинькофф Банк» — Онлайн Заявка на Кредит Наличными для Физических Лиц

Поскольку у банка нет традиционных отделений, куда могли бы обращаться заемщики, приходится искать способ, как передать заявку в банк. Наличие доступа к интернету открывает новые возможности сократить срок подачи запроса и времени рассмотрения обращения.

На сайте «Тинькофф» рядом с описанием любого банковского продукта есть ссылки для перехода на страницу с автоматическим бланком, заполнив который остается только ждать, какое решение примет кредитор.

Форма заявки не предполагает сложностей с заполнением, если заемщик в состоянии самостоятельно внести простейшие сведения о себе и запрашиваемом кредите. Процесс подготовки заявки состоит из 4 шагов с внесением следующей информации:

Форма заявки не предполагает сложностей с заполнением, если заемщик в состоянии самостоятельно внести простейшие сведения о себе и запрашиваемом кредите. Процесс подготовки заявки состоит из 4 шагов с внесением следующей информации:

- Запрашиваемый лимит кредитной линии.

- Вид продукта (кредит наличными, на погашение другого долга, покупки, получение бонусных баллов).

- Контактный номер телефона и электронный адрес для связи.

- На втором этапе заполнения заявки необходимо указать данные из паспорта (включая код подразделения), на основании которых будет подготовлен кредитный договор. Также указывают место рождения и текущего проживания. Если прописка отличается от фактического адреса, это необходимо указать.

- Дополнительно банку потребуется еще один номер мобильного для связи.

- Клиент подтверждает платежеспособность указанием фактического заработка и готовности обслуживать долг в дальнейшем.

- После проверки внесенных сведений подтверждают заявку и ждут ответа из банка.

Уже на стадии внесения основной информации о себе, клиенту сообщают, что процент одобрения превышает 74%. Чем дальше продвигается заемщик на пути к заявке, тем выше шансы на сотрудничество с «Тинькофф банком».

Уже на стадии внесения основной информации о себе, клиенту сообщают, что процент одобрения превышает 74%. Чем дальше продвигается заемщик на пути к заявке, тем выше шансы на сотрудничество с «Тинькофф банком».

Главное требование, которое необходимо учесть при обращении в банк, это максимальная правдивость поданных сведений.

Нет смысла завышать свои платежные способности или умалчивать важные данные, которые могут негативно повлиять на решение. Кредитор проверит на соответствие представленные факты и при малейшие подозрениях в обмане откажет в выдаче средств.

Если запрос содержит корректные сведения, и заемщик заполнил все предложенные поля, в течение 10 минут «Тинькофф» с вероятность 80-90% сообщает о положительном решении.

Если запрос содержит корректные сведения, и заемщик заполнил все предложенные поля, в течение 10 минут «Тинькофф» с вероятность 80-90% сообщает о положительном решении.

Проверить статус заявки можно самостоятельно, если после отправки запроса с сайта ввести в поисковую строку номер мобильного, указанного как контактный номер клиента.

Условия Предоставления Кредита Наличными в «Тинькофф Банке»

Стоимость потребительского кредита и условия выдачи в «Тинькофф банке» заставляют считать сотрудничество максимально выгодным для клиента.

- Лимит – до 1 миллиона рублей, но не менее 50 тысяч рублей.

- При готовности оформить залог предложат увеличенный лимит до 15 миллионов рублей.

- Ставка – до 24,9%. По усмотрению кредитора она может опускаться до 12,0%.

- Возврат долга – от 3 месяцев. Крупные суммы (от 1 миллиона рублей) распределяют на платежи в течение 15 лет.

При высокой лояльности к заемщикам с высокими шансами на одобрение кредита банк выдвигает жесткие санкции при просрочке платежа – по 0,5% от общей суммы задолженности. Собираясь взять кредит в «Тинькофф», стоит тщательно проанализировать свои финансовые возможности и четко соблюдать даты внесения ежемесячных платежей.

Список Документов для Подачи Заявки на Кредит в «Тинькофф Банке»

Чтобы получить средства, достаточно передать банку полную информацию о себе, вплоть до паспортных данных. Пользуясь собственными базами, кредитор быстро проверять сведения на соответствие и оценивает личность кандидата.

- Возраст – старше 18, но моложе 70 лет на момент внесения последнего платежа.

- Российское гражданство.

- Прописка или регистрацию по месту пребывания – в пределах РФ.

При оформлении договоров с залоговым обеспечением документы на имущество предоставлять нет необходимости. Дополнительно может понадобиться только СНИЛС (при передаче квартиры в залог), или регистрационное свидетельство с ПТС (при передаче авто).

Суть такого кредитования

Основной смысл данной программы в том, что клиент получает денежные средства в кредит с высокой долей вероятности одобрения заявки, так как гарантом возврата суммы займа, выступает имущество, на которое наложено обременение на весь срок ссуды. Суть кредитной программы в том, что для заемщика здесь есть масса положительных моментов:

- Потенциальный заемщик сохраняет за собой право на распоряжение объектом обеспечения на весь период.

- Ставка по процентам подбирается в индивидуальном порядке для каждого клиента, оформляющего кредит в банке Tinkoff.

- Как правило, чтобы получить ипотечный кредит под залог имеющегося жилья, не требуется подтверждение дохода.

- Клиент может оформить такой займ на любые нужды, в том числе для рефинансирования иных кредитов.

- На руки заемщику предоставляется крупная денежная сумма, которая составляет до 80% стоимости недвижимости.

- Для оформления требуется минимальный пакет документов, кроме того деньги предоставляются в день обращения.

При всех положительных моментах, здесь клиенты рискуют утратить свою собственность в том случае, если не будут соблюдать условия кредитного договора. Кроме того, в обязательном порядке требуется застраховать недвижимость перед получением ссуды.

На весь период кредитования, имущество находится под обременением, что не позволяет совершать с ним определенные виды сделок.

Требования к предмету залога

А вот для залогового объекта, у кредитной организации Тинькофф будет гораздо больше пожеланий, чем к заемщику. Поэтому, прежде чем подавать заявку, стоит получше ознакомиться и понять подойдет ли имеющаяся собственность, как залоговая или нет. Ведь совсем не хочется получать отклонение заявки на ссуду. Давайте подробнее разберем какие существуют условия к недвижимости, чтобы она могла стать залогом для банка Тинькофф.

Условия и требования к предмету залога

Характеристики отдаваемого под обеспечение имущества:

- Залогом может выступать только квартира расположенная в многоэтажном доме;

- дом, где располагается залоговое имущество, эксплуатируется (т.е. в нем проживают люди), недострой для залога не подойдет;

- находится закладываемая недвижимость в России, заграничная недвижимость не подойдет;

- закладываемая квартира не расположена на закрытой территории (ЗАТО);

- у предмета залога должен быть собственник с зарегистрированным правом на него.

Справка! Граждане, владеющие недвижимым имуществом определенным в программу расселения или реновации, также могут претендовать на получение займа. Таким образом, когда гражданин подписывает договор мены у администрации, в Росреестре автоматически переходит обременение на новую квартиру.

Неподходящая недвижимость для залога

В банке Тинькофф есть свои условия к залоговым объектам. Мы разобрали каким должен быть предмет залога, чтобы кредит был одобрен. Однако не каждая квартира сможет претендовать на обеспечение. Давайте поговорим, какие объекты точно не подойдут для оформления залогового займа.

Неподходящие категории недвижимого имущества:

- С наличием обременения по невыплате ипотечного или потребительского кредитования;

- квартиры, не прошедшие процесс приватизации (т.е. продажи от государства физлицу);

- расположена недвижимость в недострое, не эксплуатируемом людьми, а владелец является дольщиком;

- отдельно стоящие дома, таунхаусы и апартаменты;

- коммерческий фонд;

- часть квартиры, если остальные собственники не желают соглашаться на сделку;

- объект с действующим договором ренты (стоит иметь в виду, что квартира подойдет, если рента полностью выплачена или умер человек получающий ренту);

- если объект приобретен частично или полностью при помощи маткапитала;

- комната в общежитие или коммуналке;

- если недвижимость была получена по соцнайму;

- если среди собственников имеется несовершеннолетний.

Да, действительно, в Тинькофф банке не подойдет абы какая недвижимость. Поэтому нужно удостовериться, что имущество, которое хотите заложить действительно подойдет для этих целей. Если объект подходит, то давайте разбираться дальше в залоговом кредитовании от Тинькофф.

Преимущества и недостатки кредитования под залог недвижимости в Тинькофф банке

Оформление ссуды под залог недвижимости имеет широкий список преимуществ, что привлекает многих заемщиков. Однако не стоит забывать, что любой финансовый продукт, в том числе и упомянутая программа кредитования, всегда имеет некоторые подводные камни. Их также следует учитывать при подаче заявки.

Плюсы — что дает?

Главные плюсы оформления ссуды под залог недвижимости в Тинькофф банке выражаются в следующем:

- высокая вероятность одобрения заявки даже, если заемщик не обладает идеальными кредитными параметрами – предоставление обеспечения по ссуде всегда в разы снижает риски банка, поэтому он охотнее соглашается на кредитование,

- квартира остается в собственности у клиента – в этом случае не потребуется переоформление,

- минимальный пакет документов,

- увеличенный период кредитования – погашать задолженность можно вплоть до 15 лет,

- возможность получения большого объема финансирования (до 15 000 000 рублей),

- быстрое одобрение заявки – получить ответ можно в день обращения,

- заемщику не нужно будет представлять справки с работы о ежемесячной заработной плате,

- оформление производится в онлайн-режиме, поэтому никуда не придется ехать,

- представитель Тинькофф сам доставит карту с деньгами и необходимые документы по адресу клиента (это может быть дом, офис и т.д.),

- при представлении обеспечения по ссуде процентная ставка всегда в разы ниже, чем по аналогичным кредитным продуктам, но без залога,

- предоставление возможности управлять своими финансами и совершать различные операции через удобную систему интернет-банкинга и мобильное приложение Тинькофф.

Минусы и подводные камни — в чем подвох?

Как уже было упомянуто, такая программа кредитования имеет и свои недостатки. Их можно представить в виде следующего списка:

- банк принимает в залог далеко не каждый объект недвижимости – имущество должно соответствовать целой системе критериев и требований,

- в случае отказа от страхования объекта залога годовая ставка может увеличиться на 6 и более процентных пунктов,

- если заемщик утратит возможность погашать долг, банк заберет залоговую недвижимость,

- сразу после одобрения кредита деньги на карте доступны не в полном объёме. Всю сумму можно будет получить только после регистрации залога банком,

- заложенным жильем нельзя распоряжаться, то есть продавать, обменивать, дарить и совершать иные юридически значимые действия. Это ограничение действует до тех пор, пока заемщик в полном объеме не рассчитается с кредитором.

Где еще можно кредитоваться с обеспечением залога

Кредитование с обеспечением залога — это не единичная процедура, такие займы встречаются очень часто и они достаточно популярны среди населения. Из-за этого займы с залогом распросранены в кредитных организациях. Давайте на примере рассмотрим предложение залогового займа от Газпромбанка.

Условия оформления залогового кредита в Газпромбанке:

- Максимальный срок, на который можно рассчитывать — 15 лет.

- Кредитный лимит также будет решаться от оценочной стоимости залогового объекта и не может превышать 70% от цены объекта. Банк готов выдать максимум 30 млн руб.

- Процентная ставка рассчитывается в индивидуальном порядке, но рассчитывать меньше чем на 11,9% в год не стоит. Это базовая минимальная ставка по потребительскому кредитованию с обеспечением залога.

- При оформлении кредита сразу выдается пластиковая карта банка. Платить за ее обслуживание не нужно.

- Сообщать о цели займа нет необходимости — кредитование нецелевое.

- Рассмотрение заявки при предоставлении полного пакета документов может длиться до 10 дней.

- Обязательным условием кредитования является покупка страхового полиса на залоговый объект. А страхование плательщика, не обязательно.

Популярные вопросы и ответы

Как получить деньги по кредиту, если нет карты Тинькофф?

После одобрения вам привезут карту, на которой станет доступно 100% от суммы кредита после регистрации залога.

Заберут ли у меня квартиру, если я не буду платить кредит или будут просрочки

Забрать квартиру могут только после решения суда. В любом случае банк сначала ведет переговоры с заемщиком с целью прийти компромиссу.

Стоит ли брать кредит под залог недвижимости

Для решения своих финансовых проблем, когда другие варианты не сработали — однозначно ДА, стоит. Это просто средство решения денежных проблем. Ставка по такому кредиту меньше, чем по потребительскому. Вероятность одобрения выше, требования к заемщику более низкие.

Дадут ли кредит под залог в Тинькофф без подверждения дохода

Банк Тинькофф не требует подтверждения дохода при кредите под залог. От вас потребуют только Паспорт и СНИЛС. Однако следует понимать,

Дадут ли кредит под залог с Плохой кредитной историей

Если у вас есть действующие просрочки или в отношении вас открыто исполнительно производство, то по кредиту придет отказ. Данные моменты являются стоп факторами при выдаче любого кредита, в том числе и под залог. Однако, если ранее были просрочки и они закрыты, то выдача кредита под залог в Тинькофф возможна.

Способы получения денег

Оценка обеспечения осуществляется исходя из средних рыночных цен на недвижимость в том регионе, где она находится. Однако стоит помнить, что кредит может быть оформлен на сумму не более 70% от стоимости залоговой недвижимости. Такая форма выдачи займа обеспечивает банку возможность сократить риски не вернуть свои деньги, что увеличивает процент одобрения заявок.

В случае одобрения заявки заемщик должен обратиться в банк, который одобрил кредит, и подписать необходимые документы. После этого в установленные сроки деньги поступят на счет клиента.

При согласии сторон деньги могут поступать на счет заемщика частями. Это удобно, поскольку многие банки устанавливают лимит на перечисление средств в сутки, поэтому займ в полном объеме будет не востребован. В другой ситуации заемщик желает постепенно расходовать деньги от кредита, к примеру, на строительство или ремонт жилья.

Как оформить кредит под залог недвижимости в Тинькофф

Оформление кредитов наличными через Тинькофф Банк осуществляется по такой инструкции:

- Онлайн-заявка. Она подается дистанционно с сайта банка — https://www.tinkoff.ru. Найти форму можно в описании кредита: в полях указываются желаемые условия кредита, цель получения займа, а также прочие сведения. В течение одного-двух рабочих дней с вами связывается менеджер для уточнения нюансов и назначения встречи.

- Встреча с менеджером. Он доставит документы для подписания (кредитный договор), а также карту, на которую переводится до 100% суммы кредита (обычно меньше).

- Снятие наличных. От трех тысяч с карты можно снимать в любых банкоматах.

- Регистрация залога. Банк обращается в Росреестр и оплачивает госпошлину.

- Получение остатка кредита.

- Погашение кредита. Аннуитетные (равные) платежи по составленному графику вносятся удобным способом: переводом с любой карты, внесением наличных (в салонах связи, на почте, в терминалах или в пунктах денежных переводов) или переводами из любых банков.

С более подробной инструкцией вас ознакомит менеджер.

Без подтверждения дохода

Подтверждать доход для оформления кредита под залог в Тинькофф Банке не нужно, поэтому вы обойдетесь без доказывающих заработок справок. Причем 2-НДФЛ необязательно предоставлять любому заемщику.

По двум документам

На сайте указывается, что оформление кредитов наличными с залогом осуществляется в банке всего по двум документам. Да, для подачи заявки действительно необходимо только два удостоверения личности. Но далее для подписания договора и регистрации залога также будут нужны бумаги на недвижимость.