Выгодно ли брать кредит в сбербанке

Содержание:

- С обеспечением

- Действующие программы кредитования

- Стоит ли брать денежный кредит в МФО?

- Процентные ставки и примеры расчета ежемесячного платежа

- Условия программ и процентная ставка по ним

- Почему некоторые кредитные организации ужесточили требования кредитования

- Выберите нужный Вам вид кредита

- Базовые условия кредита

- От чего зависит процентная ставка?

- Банкоматы Сбербанка

- Характеристика кредитных карт от Сбербанка России

С обеспечением

Если хочется снизить ставку, то первое, на что стоит обратить внимание, – обеспечение.

В банках так заведено, что наличие залога либо поручителя позволяет понизить процент. Это и понятно, ведь риск банка в таком случае снижается. А значит, если потребительский кредит будет обеспечен – вам есть что предложить банку в залог, либо за вас готов поручиться гражданин с достаточным уровнем доходов – то вы получите более выгодные условия. Максимальная сумма, которую сможет предложить банк, вырастет до пяти миллионов, в то время как процентная ставка снизится на 1%, то есть будет колебаться в пределах 12,9-20,9%.

Но такие ставки всё ещё могут показаться недостаточно низкими, чтобы решиться брать в долг. И не зря, ведь есть ещё немало специальных предложений, которые могут оказаться интересными. Рассмотрим и их.

Действующие программы кредитования

На данный момент Сбербанк предлагает следующие кредиты:

- без обеспечения;

- под поручительство;

- под залог недвижимости;

- специальные программы для владельцев ЛПХ и для военных – участников НИС.

Важно! На сайте банка предложен кредитный калькулятор. С его помощью удастся просчитать конкретные суммы для выплат в зависимости от сроков погашения, необходимой суммы и категории клиента

Потребительский займ без обеспечения

По условиям этой программы не нужен залог и поручители. Максимальная сумма – 5 млн. рублей. Остальные условия предоставления:

- Возраст от 21 года, на момент погашения займа клиенту должно быть не больше 65 лет. Для зарплатных клиентов нижняя возрастная планка – 18 лет.

- Доступная для займа сумма – от 30 тыс. рублей. До 3 млн. для обычных клиентов и до 5 млн. рублей для зарплатных.

- Сроки погашения от 3 месяцев до 5 лет.

- Комиссия за выдачу не насчитывается.

Размер процентной ставки зависит от суммы займа и категории клиента. Конкретней:

- сумма до 300 тыс. р. для зарплатных клиентов 12,9-18,9%, для остальных 13,9-19,9%;

- если сумма от 300 тыс. до 1 млн. р. действуют общие ставки для всех – 11,7-15,7%;

- для сумм более 1 млн. – 11,7-15,7%.

кредит на любые цели

кредит на любые цели

Потребительский под поручительство

Если есть возможность привлечь поручителей, которые подходят под требования банка, можно рассчитывать на сумму 5 млн. р. Плюс к этому, возрастает вероятность одобрения. Конкретные условия:

- Возраст 18-75 лет. Имеется в виду, что на момент погашения займа кредитуемому должно быть не более 75 лет.

- Минимальная сумма – 30 тыс., максимальная 5 млн. рублей.

- Период кредитования: 3 месяца – 5 лет.

- Комиссии за выдачу нет.

- Поручителями могут быть физические лица и только граждане России.

Под залог недвижимого имущества

Тут возможности еще более широкие, ведь максимальная сумма при такой кредитной программе – 10 млн. рублей. При этом сама недвижимость должна соответствовать требованиям банка. В качестве залогового имущества может выступать:

- квартира, в том числе таунхаус;

- дом с участком;

- гараж с земельным участком, на котором он находится;

- земельный участок.

Кредит под залог недвижимости

Кредит под залог недвижимости

Банк не контролирует куда тратятся полученные средства – кредитуемый распоряжается ими на свое усмотрение.

Условия:

- Возраст – 21-75 лет.

- Минимальная сумма – 500 тыс. рублей, максимальная 10 млн., но не больше чем 60% от оценочной стоимости залоговой недвижимости.

- Срок погашения до 20 лет.

- Предлагается страхование жизни. Оно добровольное, но при отказе ставка по кредиту повышается.

Ставка единая – 12% годовых, но она может повышаться на:

- 0,5% для клиентов, которые не получают зарплату в Сбербанке;

- 1% если не оформлять страхование жизни и здоровья.

Специальные программы

Для владельцев ЛПХ условия следующие:

- возраст 21-75 лет;

- сумма до 1,5 млн. на одно ЛПХ;

- срок от 3 месяцев до 5 лет;

- требуется поручительство;

- ставка – 17%.

предложение для владельцев ЛПХ

предложение для владельцев ЛПХ

Для военных, условия:

- возраст от 21 года;

- минимальная сумма 15 тыс. рублей, максимальная 1 млн.;

- срок от 3 месяцев до 5 лет;

- обеспечение не нужно, если сумма займа менее 500 тыс. рублей;

- ставки: если есть поручитель – 13,5%, если его нет – 14,5%.

Стоит ли брать денежный кредит в МФО?

Микрофинансовые организации (МФО) в 2021 году получили еще большее распространение на территории РФ, потому как пользующиеся спросом кампании развиваются соответственно. Если раньше кредиторы промышляли малыми суммами и сроками, сегодня это организации, способные конкурировать с банковским сектором практически по всем направлениям:

- займы на транспорт и недвижимость;

- целевые и нецелевые кредиты;

- рефинансирование;

- возможность исправления кредитной истории.

Последний пункт достаточно интересен и является одной из многих составных частей большого и трудного вопроса – брать кредит или разбираться с ситуацией иначе. Зачастую гражданин, обратившийся в банк за кредитом, получает отказ именно из-за плохого состояния предыдущих финансовых сделок

Долги, просроченные выплаты, отказы по обращениям – все это составляет негативную картину потенциального заемщика, на которую в первую очередь обращает внимание кредитор

МОФ, как известно, работает практически с любым обратившимся человеком, нуждающимся в стороннем финансировании. При этом стать клиентом здесь достаточно несложно. Человек обращается в филиал компании, либо оставляет заявку на сайте, предоставляет некоторое количество сведений, проходит моментальную проверку на наличие долгов перед МФО и получает то, что необходимо. Брать кредит в МФО просто и быстро, единственным минусом такого рода отношений всегда остается высокая процентная ставка за пользование средствами, которую выставляют малые финансовые фармации. Однако если другого выхода нет, остается пользоваться тем, что предложено.

Несколько взятых и вовремя возвращенных кредитов при сотрудничестве с МФО позволят значительно улучшить качество кредитной истории. Мероприятия лучше проводить в течение большого промежутка времени – полгода или год. Таким образом, потенциально можно подготовиться к обращению в банк, если речь заходит о крупных суммах. Брать кредит в МФО стоит лишь на короткие сроки и небольшие суммы.

Процентные ставки и примеры расчета ежемесячного платежа

В любом кредите самый главный принцип, кроме возвратности и срочности – это платность. То есть, процентная ставка, которую взимает банк в качестве платы за кредит. Так как в этом случае схема погашения долга – аннуитетные платежи, проценты начисляются так, что весь срок кредита клиент платит одну и ту же сумму (но доля процентов в платеже постепенно уменьшается).

Процентная ставка по продукту «Кредит на любые цели» зависит от суммы кредита. А еще для части клиентов банк предоставляет скидку от ставки – это те, кто получает зарплату или пенсию на карту в Сбербанке.

Для простоты и наглядности информация о процентных ставках приведена в таблице:

| Сумма кредита | Если клиент получает зарплату или пенсию на Сбербанк | Если клиент не получает зарплату или пенсию на Сбербанк | ||

|---|---|---|---|---|

| минимальная ставка, % | максимальная ставка, % | минимальная ставка, % | максимальная ставка, % | |

| меньше 300 тысяч рублей | 12,9 | 19,9 | 13,9 | 19,9 |

| от 300 тысяч до 1 миллиона рублей | 11,9 | 16,9 | 12,9 | 16,9 |

| более 1 миллиона рублей | фиксированные 11,9% | фиксированные 12,9% |

В случае, если клиент оформляет кредит на сумму менее 1 миллиона рублей, банк определяет процентную ставку индивидуально для каждого клиента. Банк не раскрывает, по каким принципам определяет ставку – судя по всему, исходя из уровня рисков по конкретному клиенту.

В отзывах клиенты пишут о разных ставках – то есть, банк действительно может определить для клиента процентную ставку ниже, чем максимальная граница.

Если клиент оформляет кредит на сумму в 1 миллион рублей и больше, процентная ставка фиксированная и составляет 11,9% или 12,9% годовых.

На сайте Сбербанка есть удобный кредитный калькулятор, который рассчитывает сумму ежемесячного платежа по заданным параметрам кредита. Примеры расчета такие:

- кредит в сумме 300 тысяч рублей сроком на 1 год, если клиент получает зарплату или пенсию на карту Сбербанка – 11,9% годовых и платеж в 26 641 рубль в месяц;

- кредит на сумму в 1 миллион рублей сроком на 2 года, и это не зарплатный клиент банка – ставка составит 12,9% годовых, а ежемесячный платеж – 33 646 рублей;

- кредит на сумму в 170 тысяч рублей сроком на 4 года, клиент не зарплатный – ставка составит 13,9% годовых, а месячный платеж – 4 637 рублей.

Как видно, калькулятор немного «хитрит» – при сумме кредита до 1 миллиона рублей он рассчитывает ежемесячный платеж по минимальной ставке в этих условиях (то есть, для «идеального» клиента). Если же клиент окажется по мнению банка чуть более «рискованным», ставка для него будет выше, как и ежемесячный платеж.

Условия программ и процентная ставка по ним

Прежде, чем заключать соглашение с банком, необходимо тщательно изучить условия кредитования по выбранной программе, которые действуют на данный момент.

В первую группу входят заемщики с низким уровнем риска не возврата кредита. Это клиенты банка, которые уже брали кредит и выплачивали его без задержек. Также здесь зарплатные клиенты и те, кто готов предоставить максимум документов, оформить залог, а также страхование собственной жизни, трудоспособности.

Во вторую группу входят заемщики с высоким уровнем риска. Как правило, это люди без кредитной истории, то есть те, кто еще никогда не брал кредит в банке.

Клиенты с плохой кредитной историей могут даже не подавать заявку в Сбербанка, так как данное финансовое учреждение с заведомо проблемными лицами не сотрудничает.

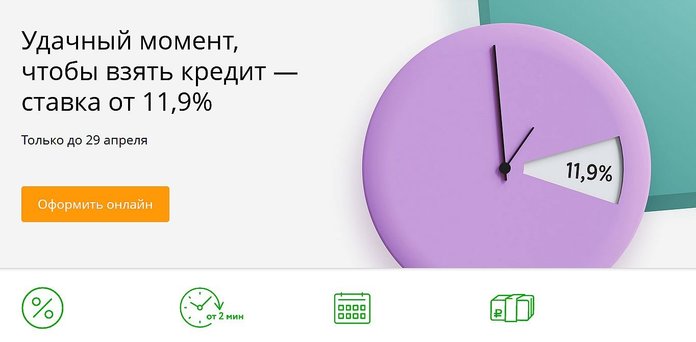

Текущая акция

Сбербанк несколько раз в год выпускает новые программы потребительских кредитов. Как правило, условия для действующих клиентов банка (зарплатники, вкладчики и т.д.) более выгодные, чем для остальных заемщиков.

Итак, сегодня в Сбербанке можно оформить кредит под названием «Удачный момент, чтобы взять кредит». Согласно условиям программы физические лица могут взять кредит до 5 миллионов рублей (для клиентов, получающих заработную плату в Сбербанке), до 3 миллионов (для всех остальных клиентов).

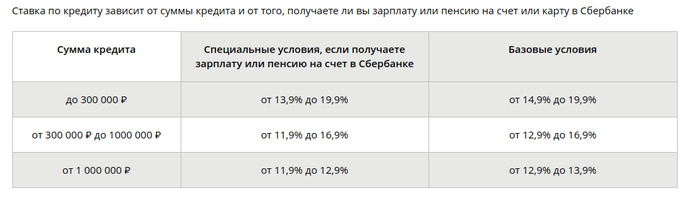

Ставка по кредиту зависит от двух факторов: сумма, которую вы запрашиваете и получаете ли вы зарплату на карту банка. Минимальная для зарплатников — 11,9% за год, а для новых заемщиков — 12,9%.

Срок кредитования от 3 месяцев до 5 лет. Однако если потенциальный заемщик обладает временной регистрацией получить деньги он может на время действия регистрации.

Кредит без обеспечения

На самом деле такой программы нет, поскольку Сбербанк, как правило, укладывает все свои предложения потребительского кредитования в одну программы. Но, ставка и условия зависят от того:

- какой статус у клиента (зарплатный или новый);

- в какую группу он входит (с высоким или низким уровнем риска);

- какие документы готов предоставить (есть справка о доходах или нет);

- есть обеспечение или нет (обеспечение — это имущество, которое можно составить в залог банку).

Все это придется указать в анкете при подаче заявки на кредит по акции «Удачный момент, чтобы взять кредит». Но если вы не получаете зарплату на карту Сбербанка МИР и не обладаете имуществом, которое можно оформить, как залоговое, вам предложат следующие условия:

- ставка от 14,9% до 19,9%;

- сумма от 300 000 до 1 500 000 рублей.

Из документов нужен паспорт и справка о доходах 2 НДФЛ или по форме Сбербанка.

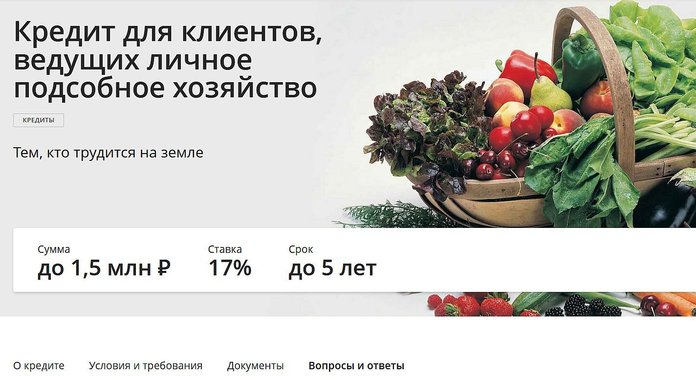

Кредит для клиентов, ведущих личное подсобное хозяйство

Данный кредит от Сбербанка станет отличным решением для людей, которые ведут собственное хозяйство. Условия:

- Сумма – до 1,5 млн. рублей;

- Ставка равна 17% в год;

- Срок составляет до 5 лет.

Те люди, которые разводят скот, птицу, либо выращивают урожай, с помощью Сбербанка получают возможность развивать собственное хозяйство. В данном случае не нужен залог, но придется привести поручителя. Для увеличения суммы кредита требуется созаемщик, им может быть кто-то из членов семьи. Деньги выдаются на карту, либо наличными. Чтобы оформить подобный кредит в Сбербанке, необходимо приложить к заявлению паспорт, хозяйственную книгу, документы о трудовой занятости, если клиент работает.

Кредит на любые цели под залог недвижимости

Подобный кредит предполагает получение до 10 млн. рублей. Конечная сумма зависит от результатов оценки недвижимости, которую замщик готов предоставить в залог банку.

Условия:

- Ставка составляет до 13% в год;

- Наименьшая сумма – 500000 рублей;

- Сумма не может превышать 10 миллионов, либо 60% от стоимости недвижимости, которая становится залогом;

- Срок – до 20 лет.

Подобный кредит становится прекрасной альтернативой ипотеке. При этом не придется подтверждать цель, на которую вы получаете кредит.

В роли залога может быть жилое помещение, дом с участком, на котором он находится, гараж или участок, либо гараж с участком. Главное — имущество предоставляемое в залог не должно быть уже с обременением и являться единственным жильем.

Почему некоторые кредитные организации ужесточили требования кредитования

Некоторые обыватели полагают, что большинство кредитно-финансовых организаций значительно снизили количество оформляемых займов и неохотно кредитуют население. Но, опираясь на данные статистики, это утверждение не имеет под собой никакого основания.

Несмотря на снижение Центробанком ключевой ставки кредитования и удешевление кредитов, банки-кредиторы отметились довольно ярким ужесточением требований к потенциальным займополучателям. Поэтому на вопрос, стоит ли брать кредит в Сбербанке первым делом стоит оценить свои возможности и степень соответствия заявленным требованиям от банка. В большинстве кредитно-финансовых организациях, потенциальным заемщикам предъявляются следующие требования:

- Минимальный возрастной порог 21–23 года.

- Обязательное наличие и официальное подтверждение трудозанятости.

- Средний уровень дохода не менее 15–20 000 рублей. Платежеспособность необходимо подтверждать справками.

- Продолжительность рабочего стажа на последнем месте не менее полугода, за итоговые пять лет от года. В подтверждение следует иметь выписки-копии из трудовой книжки.

Некоторые послабления в существующих требованиях банки допускают лишь к отдельным категориям заемщиков. Это касается зарплатных клиентов и бюджетных служащих. В их случае официальное подтверждение доходов не нужно.

Общие требования к кредитам в Сбербанке

Общие требования к кредитам в Сбербанке

Выберите нужный Вам вид кредита

Кредитные предложения Сбербанка можно условно разделить на группы:

Ипотечные кредиты

В данной категории заемщиков ожидают выгодные условия для покупки недвижимости в новостройках, на вторичном рынке, и по специальным программам.

В Сбербанк могут обращаться владельцы военных сертификатов и материнского капитала – процедуры оформления ипотеки для них здесь отработаны и не займут много времени.

Стоит отметить, что клиентов ждут и определенные требования: необходимо предоставить подтверждение доходов и полные пакеты документов на приобретаемые объекты.

Приведем примеры условий, действующих в 2017 году для ипотеки:

- Акция на новостройки. Ипотека выдается на срок до 30 лет. Стандартный тариф 10,9% годовых. При участии в программе субсидирования застройщиком, ставка может составить 8,9% годовых. Такие условия Сбербанк гарантирует при наличии полиса страхования жизни и здоровья заемщика.

- Кредит на приобретение готового жилья. Минимальный первый взнос составляет 20%. Залогом служит приобретаемая недвижимость или иное имущество. Базовый тариф составляет 11,75%, для молодых семей предлагается ставка 10,75%.

- Ипотека плюс материнский капитал. Кредит выдается на готовое или жилье которое строится, сроком до 30 лет, под ставку от 11,25%, без дополнительных комиссий. Обязательным условием является оформление приобретаемой недвижимости в долевую собственность на всех членов семьи заемщика.

- Загородная недвижимость. Целевая ссуда на приобретение земли и строительство загородных домов. Ссуда выдается заемщикам, имеющим 25% собственных средств для внесения первого взноса. Ставка составит 11,25% годовых, срок кредитования до 30 лет.

Ответ на вопрос, выгодно ли брать кредит в Сбербанке на покупку недвижимости, очевиден: здесь лучшие условия для длительного сотрудничества. Оформляя ипотеку на десять, двадцать и более лет, заемщики хотят стабильности финансовой структуры, неизменности условий. Все это может предложить Сбербанк.

Потребительские кредиты

Выбирая, какой кредит взять выгоднее в Сбербанке для личных нужд, клиенты сравнивают залоговые и беззалоговые потребительские кредиты. Рассмотрим их преимущества и ограничения на конкретных примерах:

Кредит без залога и поручителей. Обычно это относительно небольшие ссуды, от 15 тыс. рублей, которые банк выдает на период до одного года. Но клиентам, имеющим высокий подтвержденный доход, можно рассчитывать на ссуду в размере 3 млн. рублей на срок до пяти лет. Здесь практикуется персональный подход, каждого клиента оценивают по ряду параметров. Диапазон ставок от 13,9% до 20% годовых.

Заключить договор на выгодных условиях в Сбербанке имеют возможность пенсионеры и сотрудники компаний, держатели пенсионных и зарплатных карт. Для них действуют пониженные тарифы и льготы при оформлении заявки и подаче документов.

Кредит под поручительство. Это возможность получить в долг крупную сумму: можно оформить договор от 300 тыс. рублей до 5 млн. рублей под ставку 12,9% годовых.

Таким вариантом могут воспользоваться относительно молодые люди, в возрасте от 18 до 20 лет, получая свои первые кредиты в Сбербанке под поручительство родителей.Сроки кредитования составляют от одного до пяти лет. Поручителями могут выступать граждане РФ, имеющие подтвержденные доходы.

Кредит под залог недвижимости. Максимальная сумма займа составит 10 млн. рублей и ограничивается оценочной стоимостью залога. Срок действия договора 20 лет. Обеспечением может служить любая недвижимость в собственности заемщика: квартира, комната, гараж, земельный участок. Ставки от 14% годовых, повышение ждет заемщиков при отказе от страхования жизни. Есть и ограничения: банк может отказать в выдаче кредита индивидуальным предпринимателям, собственникам бизнесов, фермерам.

11 лучших предложений от банков, где можно взять потребительский кредит наличными

Базовые условия кредита

Кредит наличными – популярный банковский продукт, а потому для его оформления не нужно собирать внушительный пакет документов, а сами условия должны быть простыми и понятными.

В Сбербанке по продукту «Кредит на любые цели» в 2021 году действуют такие условия:

| требования к заемщику | наличие российского гражданства и регистрации (постоянной или временной), наличие трудового стажа и постоянного источника дохода; |

| сумма кредита | от 30 000 до 5 000 000 рублей; |

| срок кредита | от 3 до 60 месяцев. Срок может быть увеличен, если заемщик оформит услугу пропуска первого платежа; |

| процентная ставка | от 10,9% до 19,7% годовых. За счет скидок и надбавок полная стоимость кредита (ПСК) в диапазоне от 10,87% до 19,74% годовых; |

| целевое назначение | не требуется; |

| обеспечение по кредиту | не требуется; |

| срок рассмотрения заявки | от 2 минут, но не более 2 рабочих дней (отсчитывается с момента предоставления всех документов); |

| способ погашения | ежемесячными аннуитетными платежами. |

Как видно, базовые условия вполне стандартные – примерно то же самое можно найти и в другом банке

Важно, что процентная ставка по кредиту будет гарантированно ниже 20% годовых – это отличает такой кредит от микрозаймов (где ставка ограничена только законом и не может быть выше 365% годовых). Но более подробно о процентных ставках скажем дальше

Для оформления кредита заемщик должен предоставить простой пакет документов:

| 1 | заявление-анкета (составляется на месте в банке); | |

| 2 | паспорт гражданина РФ с отметкой о регистрации по месту жительства (если регистрация временная – то плюс документ, подтверждающий ее); | |

| Далее, один из документов, подтверждающий доходы, на выбор: | ||

| 3.1 | доходы – справка о зарплате (2-НДФЛ, по форме работодателя или по форме банка) или справка о размере пенсии для пенсионеров; | |

| 3.2 | трудоустройство – выписка из трудовой книжки или справка от работодателя. Пенсионерам этот документ предоставлять не нужно. |

Соответственно, Сбербанк готов выдать такой кредит только тем, кто работает по трудовому договору или живет на пенсию. Для индивидуальных предпринимателей (ИП) и самозанятых предусмотрены иные кредитные программы (и получить кредит им по факту гораздо сложнее).

Кроме того, для получения кредита у клиента должна быть оформлен счет в Сбербанке – на него будет перечислена сумма кредита. Если клиент хоть раз обращался в Сбербанк, у него, скорее всего, уже есть дебетовая карта. Но при желании ее можно получить на месте – моментально и бесплатно (если попросить менеджера выдать карту «Моментум»).

От чего зависит процентная ставка?

Процентная ставка по кредиту – это не только доход банка от предоставления заемных средств. В ставку банк закладывает возможные риски и потери, если заемщик не сможет оплачивать по кредиту. Для заемщиков, не имеющих кредитную историю, ставка всегда самая высокая, поскольку сложно спрогнозировать, как такие заемщики будут возвращать долг.

Заемщики, имеющие хорошую и большую кредитную историю, получают один из самых низких процентов по кредиту. Это связано с тем, что на основании имеющихся данных банк может с большой долей вероятности спрогнозировать вероятность возврата денег.

Если заемщик имел несколько кредитов и вовремя их погашал, вполне вероятно, что и далее он сможет обслуживать новые кредиты. Наличие просрочек дает банку сигнал, что заемщик возвращает долг, но есть вероятность, что делать это он будет с задержками.

Зарплатная карта полностью открывает финансовую сторону заемщика. При заключении зарплатного проекта банк проверяет зарплатную организацию на предмет возможного банкротства или ликвидации. Если заемщик работает в стабильной компании, имеет определенный стаж работы, достойный уровень дохода, то маловероятно, что он уволится или потеряет работу. Риски в этом случае также невысоки, поэтому банк вполне может предложить низкую процентную ставку.

Банкоматы Сбербанка

В большинстве случаев люди оставляют положительные отзывы о банкоматах Сбербанка. Операции проходят без сбоев. Сами устройства имеют презентабельный и ухоженный вид. В новых аппаратах используется инновационная бесконтактная технология или сенсорный экран.

В отзывах кто брал кредит в Сбербанке Онлайн и пользовался карточкой, в случае ее захвата банкоматом, приходится ждать перевыпуска пластика. Сбои в работе случаются из-за перебоев в электросети. Есть неработающие аппараты, требующие замены. Иногда получается простой из-за несвоевременной заправки устройства денежными купюрами. При высокой температуре воздуха или в мороз аппараты плохо работают.

Характеристика кредитных карт от Сбербанка России

Характеристики кредитных карт Сбербанка

Характеристики кредитных карт Сбербанка

Классическая кредитная карта Visa или MasterCard

Кредитные карты Visa и MasterCard от Сбербанка

Кредитные карты Visa и MasterCard от Сбербанка

Эта кредитка является самой популярной среди клиентов Сбербанка. Ее основные характеристики:

- Максимальный лимит – 300 тысяч рублей.

- Льготный период – 50 дней (распространяется только на безналичные операции).

- Процентная ставка 27,9% годовых.

- За первый год пользования картой плата не взимается. Со второго года она составляет – 750 рублей.

- Комиссия за снятие наличных в банкомате – 3%, но не менее 390 рублей.

Держатели кредитных карт подключаются к бонусной программе «Спасибо». За безналичные расчету клиенту начисляются баллы, которые он может потом использовать для оплаты покупок в магазинах-партнерах.

Для получения кредитки достаточно предоставить только гражданский паспорт. Воспользоваться данным предложением Сбербанка могут клиенты, которые соответствуют следующим критериям:

- возраст от 21 до 65 лет;

- отсутствие испорченной кредитной истории;

- трудовой стаж на последнем месте работы – 6 месяцев, а общий – от года.

Премиальные карты Visa Signature и MasterCard World Black Edition

Премиальные карты Сбербанка

Премиальные карты Сбербанка

Это предложение для ВИП-клиентов банка с высоким доходом. Максимальный лимит по карте составляет 600 тысяч рублей. Выпускается она бесплатно. Но уже с первого взимается плата за обслуживание счета в размере 4900 рублей. Льготный период – 50 дней. Процентная ставка составляет 25,9% годовых. См. также: кредитные карты с лимитом до 2 млн рублей.

Премиальные карты от Сбербанка – это большие скидки от компаний-партнеров:

- бесплатный роуминг с МТС и Билайн;

- скидки до 12% при бронировании отелей

- 20% на трансферы в аэропорт;

- До 35% скидки на аренду автомобилей;

- Бесплатная упаковка багажа.

Кобрендовые карты «Аэрофлот»

На выбор клиента карта может быть классической или золотой. В первом случае начисляется 500 приветственных милей, а во втором – 1000 милей. Заемщику открывается отдельный бонусный счет. За каждые потраченные 60 рублей с золотой карты клиент получает 1,5 балла, по классической – 1 балл. Накопленные бонусы клиент может обменять на билеты в компании «Аэрофлот», повысить класс обслуживания, оплачивать товары и услуги в компаниях-партнерах.

По картам «Аэрофлот» процентная ставка составляет 27,9% годовых. Максимальный кредитные лимит – 300 тысяч рублей. Льготный период – 50 дней.

Кредитные карты мгновенного выпуска

Кредитные карты мгновенного выпуска

Кредитные карты мгновенного выпуска

Клиенты, у которых нет времени ждать выпуска именной карты, могут получить кредитку мгновенного выпуска. Оформить ее можно в день подачи заявки. Для этого необходимо:

- Обратиться в отделение Сбербанка и предоставить свой гражданский паспорт.

- Заполнить анкету, в которой подробно указать персональные данные, сведения о работодателе, свои доходы, расходы и кредитную историю.

- Банк проверяет информацию и принимает решение по заявке.

- Если ответ положительный, то после подписания договора, клиент получает кредитку.

Кредитные карты для «своих» клиентов

Сбербанк своим постоянным клиентам (вкладчики, заемщики с положительной кредитной историей, владельцы зарплатных карт) делает персональное предложение по кредитованию. В рамках данной программы можно получить кредитную карту на льготных условиях:

- кредитный лимит до 600 тысяч рублей;

- отсутствие комиссии за обслуживание счета;

- процентная ставка от 23,9% годовых.

О наличие персонального предложения клиент может узнать из смс-рассылки, в Сбербанке Онлайн или лично обратившись в отделение Сбербанка.

Преимущества и недостатки кредитных карт Сбербанка

Преимущества и недостатки кредиток Сбербанка

Преимущества и недостатки кредиток Сбербанка

Оформить кредитную карту можно практически в каждом банке. У клиента есть большой выбор, поэтому спешить с принятием решения не стоит.

Нужно обратить внимание на преимущества кредиток от Сбербанка:

- высокий кредитный лимит;

- не требуется документальное подтверждение доходов;

- бонусная программа «Спасибо»;

- бесплатное смс-информирование;

- отлично развитая сеть отделений и банкоматов;

- льготные условия кредитования для постоянных клиентов.

Также необходимо учитывать и недостатки этого продукта. Во-первых, льготный период распространяется только на безналичные операции. Во-вторых, не предусмотрен выпуск дополнительных карт. В-третьих, даже за снятие собственных средств со счета взимается высокая комиссия.