Процентные ставки по кредитным картам сбербанка

Содержание:

- Когда списывается ежемесячный платеж

- Прочие банки

- Виды кредитных карт Сбербанка

- Преимущества кредитных карт

- Расчет процентов по кредитке

- Основные параметры для расчета

- Проценты и комиссии

- Льготный период по кредитной карте: 3 разные методики расчета

- Условия пользования кредитными картами Сбербанка

- Как самостоятельно рассчитать обязательный взнос?

- Пример расчета платежа по карте

- Узнаем сумму без расчетов

- Следите за сроком действия пластика

- Дата внесения минимального платежа

- Как не платить проценты

Когда списывается ежемесячный платеж

Дата списания зависит от того, на каких условиях был заключен кредитный договор.

В некоторых банках устанавливается правило вносить минимальный платеж в дату, когда был подписан договор. Например, клиент пришел в отделение 15-го июля и в этот же день подписал договор, тогда обязательная выплата назначается на 15-е августа, 15-е сентября и так далее.

Часто банки устанавливают конкретную дату — 10-е, 20-е, 25-е число следующего месяца. Практически всегда это объясняется или желанием подстроиться под клиента (у большинства заемщиков аванс и зарплата приходят в одни и те же дни), или необходимостью включить работу по картам в другие процессы внутри банка.

Чтобы быть уверенным в отсутствии ошибки или недопонимания, заемщику следует внимательно читать кредитный договор перед его подписанием — в том числе на предмет даты списания платежа.

Прочие банки

По-прежнему будем разбирать условия от разных банков на примере 15000 рублей основного долга:

- Ситибанк. Предложение под названием «Просто карта» предполагает процентную ставку до 32,9% годовых. Минимальная сумма платежа составляет 5% от текущей задолженности. При максимально возможной процентной ставке заемщику необходимо внести 1160 рублей;

- Ренессанс Кредит. Минимальная ставка составляет 24,9% годовых, в счет тела кредита каждый месяц должно быть внесено не менее 5%, итого — 760 рублей;

- Райффайзен Банк. Карта под названием «110 дней» дает заемщикам максимальный лимит в размере 600 тысяч рублей, ставку — от 29% годовых, обязательный минимальный платеж — 5% от текущей задолженности. Таким образом, без учета льготного периода, клиенту нужно внести не менее 1110 рублей;

- ОТП Банк. Организация предлагает клиентам «Домашнюю карту». Условия, за исключением отдельных нюансов, практически не отличаются от предложения Реннесанс Кредита: процентная ставка от 24,9% годовых, 5% в счет основной задолженности. Итоговая сумма так же составляет 760 рублей.

Нельзя забывать также и то, что практически все кредитные карты дают заемщикам т.н. «льготный период». В большинстве банков он составляет 55 дней, в некоторых — 110 дней (Альфа Банк и Райффайзен Банк поместили эту особенность в название самой карты).

В течение этого периода — с момента снятия ссудных средств или покупки чего-либо — пользователю не начисляются проценты. Однако, по прошествии срока льготного периода, проценты по непогашенной части долга начинают начисляться на карту.

Виды кредитных карт Сбербанка

Сберегательный банк постоянно вносит изменения в линейку кредитных продуктов. Так, в 2021 году уже нельзя оформить молодежную или студенческую карту, подарочную «Credit momentum», а также MasterCard World Black Edition (карточка заменена на «Премиальную»). Оставлены или предложены новые продукты.

Рассмотрим условия по кредитной карте Сбербанка на 50 дней в каждом конкретном случае.

1. Золотая кредитная карта. Можно открывать в ПС MasterCard и Visa. Бывает предварительно одобренной (предодобрена). Тогда:

- лимит по ссуде – 600,0 тыс. руб.;

- бесплатное обслуживание;

- ставка по займу – 23,9%;

- лимит на снятие налички только в терминалах банка – 100,0 тыс. руб. с использованием кассы, банкоматов банка и сторонних организаций – 300,0 тыс. руб.

Если процедура предварительного одобрения не проводилась, то кредитный лимит составит 300,0 тыс. руб., стоимость годового обслуживания 3,0 тыс. руб., а ставка по ссуде – 27,9%.

2. Классическая кредитная карта. Все условия идентичны «Золотой карте», за исключением стоимости годового обслуживания. Платить придется за не предодобренную карточку Мастеркард – 750 рублей в год.

3. Премиальная кредитная карта. От предыдущих предложений отличается предлагаемой величиной лимита, процентной ставкой и комиссионными за обслуживание. Если карта предодобрена:

- лимит по ссуде – 3,0 млн. руб.;

- ставка – 21,9%;

- комиссия за обслуживание – 4,9 тыс. рублей в год.

При отсутствии предварительного одобрения:

- лимит по ссуде – 600,0 тыс. руб.;

- годовая ставка – 25,9%;

- комиссионные за обслуживание – 4,9 тыс. руб.

4. Классическая карта Аэрофлот. Выпускается только в ПС Visa. При предварительном одобрении:

- лимит по ссуде – 600 000 руб.;

- годовая ставка – 23,9%;

- комиссия за обслуживание – 900 руб.

При оформлении карточки для нового клиента, лимит снижается до 300,0 тыс. руб., а годовая ставка увеличивается до 27,9%. Стоимость обслуживания остается такой же – 900 рублей.

5. Золотая карта Аэрофлот. Разница между карточкой «Classik» в стоимости годового обслуживания, она составляет 3,5 тыс. рублей. И начисляемых милях – 1,5 за 60 потраченных руб.

6. Карта Аэрофлот Signature. Выдается только после предварительного одобрения. Имеет лимит до 3,0 млн. руб. Процентные ставки за пользование кредитом не предусмотрены. Комиссия за годовое обслуживание – 12,0 тыс. руб. Начисляется 2 мили за 60 руб. покупок. Доступна VIP-клиентам.

7. Золотая карта «Подари жизнь». Кредитный продукт создан для помощи тяжелобольным детям (онкология) через фонд «Подари жизнь» – от потраченных сумм банк перечисляет ему 0,3%. Тарифные условия сведем в таблицу.

| Тип карточки | Предодобрена | Простая |

|---|---|---|

| Лимит по ссуде, руб. | 600 000 | 300 000 |

| Годовая ставка, % | 23,9 | 27,9 |

| Комиссия за обслуживание, руб. | бесплатно | 3 500 |

| Бонусы «Спасибо» за каждые 100 потраченных рублей | 20 | 20 |

8. Классическая карта «Подари жизнь». Условия дублируют Золотую карту «Подари жизнь» за исключением одного показателя – за не одобренную заранее карточку необходимо платить ежегодно 900 руб.

Преимущества кредитных карт

Стоит отметить, что карточки действительно практически вытеснили обычные потребительские займы со сцены, и большинство россиян предпочитают оформлять именно карту. Оно и понятно, ведь картой пользоваться намного удобнее по нескольким причинам:

- Легче оформить – требований гораздо ниже, и документов также надо минимальное количество,

- Удобнее использовать – можно просто положить «пластик» в кошелек, и оплачивать покупки только тогда, когда вам не хватает собственных средств,

- Возобновляемый лимит – когда вы возвращаете долг, то сумма лимита на следующий день восстанавливается,

- Льготный период – в течение определенного промежутка времени вам не начисляются проценты за пользование кредитом,

- Бонусные программы – есть не везде, но они частые спутники карт, которые стимулируют вас покупать больше, и получать за это бонусы, кэшбэк и т.д.

Соответственно, при оформлении именно кредитки вы получаете удобный мобильный продукт. Пока вы не тратите деньги с лимита, вам не нужно ничего платить, только вносить ежегодную плату за обслуживание, если она предусмотрена.

Есть ли минусы? Многие отмечают сложность с расчетом суммы долга, ведь здесь нет фиксированного графика платежа и единой суммы, которую нужно вносить.

Все расчеты производятся индивидуально для каждой расходной операции, и в них легко запутаться. Кроме того, легкость получения карты приводит к тому, что заемщик часто совершает необдуманные крупные покупки, и потом не может расплатиться за них.

Расчет процентов по кредитке

Для определения точной суммы к внесению на карточку для погашения займа рекомендуется проводить вычисления с помощью онлайн-калькулятора. Для получения актуальной суммы необходимо знать, сколько средств было потрачено в отчетном периоде, когда был начат льготный период, какие суммы были положены на карту в текущем периоде в счет погашения долга.

проводит расчет процентов по кредитной карте Сбербанка с учетом фактически потраченных сумм, которые остались непогашенными после окончания льготного срока.

Пример:

- начало отчетного периода приходится на 1 сентября 2019 года;

- максимальная сумма трат с карты ограничена лимитом в 150 тысяч рублей;

- 23 сентября была совершена покупка на сумму 12 тысяч рублей за счет средств кредитной карты;

- 27 сентября держатель карты внес средства в размере 5 тысяч рублей;

- процентная ставка по кредитному соглашению равна 24% при стандартном льготном периоде.

Как рассчитать платеж по кредитной карте Сбербанка при таких данных? Льготный период для держателя карты заканчивается 21 октября 2019 года. До этого момента кредитку рекомендуется пополнить на сумму осуществленной покупки, то есть на 12 тысяч рублей. Клиент банка на протяжении льготного срока внес 5 тысяч рублей, остались непогашенными 7 тысяч рублей.

Чтобы обойтись без начисления процентов по займу, необходимо успеть до 21 октября перевести на кредитку еще 7 тысяч рублей. Если такой возможности нет, то с помощью Сбербанка делается расчет процентов, которые будут начислены по займу.

Другая ситуация с аналогичными исходными данными с одним отличием – на протяжении льготного периода не было пополнения карты. Чтобы избежать неустоек, надо перевести на кредитку минимальный платеж.

Рассчитывается он по такому алгоритму:

- Вычисляется минимальная сумма основного долга, которую надо погасить до конца отчетного периода: 12000 * 5% = 600 рублей.

- Определяются проценты по кредиту за один месяц по установленной договором ставке: 12000 * 24% / 12 = 240 рублей. Процентная ставка применяется только к той сумме, которая фактически осталась непогашенной. Ставка указывается в договоре в годовом эквиваленте, поэтому в расчетах при умножении тела кредита на процент необходимо дополнительно делить получаемую сумму на количество месяцев в году.

- Рассчитывается суммарное значение минимального платежа, состоящего из показателя основной части кредита и процентов по непогашенной сумме займа: 600 + 240 = 840 рублей. При внесении такой суммы к держателю карты будут применяться указанные в договоре проценты до момента полного погашения займа. Плюсом таких перечислений является небольшая величина взносов и гарантия отсутствия пеней и штрафов за просрочку платежа.

В следующем месяце при условии отсутствия новых покупок за счет кредитных средств и при невозможности досрочного погашения займа расчет будет таким:

- Минимальная сумма к внесению в части основного долга (12000 — 600) * 5% = 570 рублей.

- Проценты за пользование заемными ресурсами: (12000 — 600) * 24% / 12 = 228 рублей.

- Значение минимального взноса: 570+228=798 рублей.

В приведенном случае ежемесячные выплаты небольшие и ежемесячно их значение будет уменьшаться при условии отсутствия новых оплат за покупки с кредитки. Но сумма уплачиваемых процентов в итоге будет крайне высокой.

Чтобы минимизировать свои расходы на обслуживание займа, необходимо придерживаться ряда правил:

- стараться погашать всю сумму долга в льготный период – это позволит сэкономить на процентах;

- при переводе средств на кредитку для погашения займа лучше оставлять один-два дня запаса – датой погашения признается день, которым было произведено зачисление денег, а при форс-мажорных обстоятельствах и при отсутствии временного запаса задержка будет чревата увеличением финансового обязательства держателя карты;

- строго соблюдать условия погашения кредита и не допускать возникновения неустойки;

- планировать расходы и соотносить их с возможностями погашения долга в отведенные для этого сроки.

Основные параметры для расчета

Для того чтобы сделать расчет по кредитной карте, необходимо знать ее основные параметры для расчетов.

Платиновая Аэрофлот Виза Сигнатуре

Лимит – 3 000 000 руб.

Годовая ставка – 21.9

Обслуживание в год – 12 000 руб.

% за обналичивание – 3% (390 руб. мин.)

Золото Визы и МКард

Лимит – 600 000 руб.

Годовая ставка – 25.9

Обслуживание в год – 0

% за обналичивание – 3% (390 руб. мин.)

Мгновенные Виза Классик и МКард Моментум

Лимит – 120 000 руб.

Годовая ставка – 25.9

Обслуживание в год – 0

% за обналичивание – 3% (390 руб. мин.)

Классические Виза Аэрофлот

Лимит – 600 000 руб.

Годовая ставка – 25.9-33.9

Обслуживание в год – 900

% за обналичивание – 3% (390 руб. мин.)

Классические Виза и МКард стандарт

Лимит – 600 000 руб.

Годовая ставка – 25.9-33.9

Обслуживание в год – 0-750

% за обналичивание – 3% (390 руб. мин.)

Подари жизнь классическая

Лимит – 600 000 руб.

Годовая ставка – 25.9-33.9

Обслуживание в год – 0-900

% за обналичивание – 3% (390 руб. мин.)

Подари жизнь золотая

Лимит – 600 000 руб.

Годовая ставка – 25.9-33.9

Обслуживание в год – 0-3500

% за обналичивание – 3% (390 руб. мин.)

Молодежные

Лимит – 200 000 руб.

Годовая ставка – 33.9

Обслуживание в год – 750

% за обналичивание – 3% (390 руб. мин.)

Золотая Аэрофлот

Лимит – 600 000 руб.

Годовая ставка – 25.9-33.9

Обслуживание в год – 3 500

% за обналичивание – 3% (390 руб. мин.)

Платиновая Виза Сигнатуре и МКард Ворд Блэк

Лимит – 3 000 000 руб.

Годовая ставка – от 21.9

Обслуживание в год – 4 900

% за обналичивание – 3% (390 руб. мин.)

Все карты имеют льготный период использования, когда проценты по кредитной карте за использование лимита не начисляются. Он составляет от 1 до 50 дней. Единственным условием является то, что вы совершаете только безналичные операции. На снятие наличных, согласно условиям кредитования, льготный период не распространяется.

Дополнительными расходами могут стать такие услуги, как страхование кредитных карт, жизни и здоровья. По таким программам комиссия может начисляться ежемесячно на сумму задолженности, либо ежегодно.

Срок действия карт составляет 3 года, но он не привязан к сроку кредитования. Если он меньше срока действия карты, кредитный договор всегда можно перезаключить. В обратной ситуации осуществляется перевыпуск.

Лимит каждому клиенту устанавливается индивидуально в пределах заявленного. Его размер зависит от платежеспособности, кредитной истории и других параметров.

По процентам также есть индивидуальные условия.

Надо иметь в виду, что на просроченную задолженность начисляется процент по ставке 36% (по отдельным продуктам она может быть ниже).

Проценты и комиссии

Сбербанк может предложить несколько кредитных продуктов на выбор (ПС Виза и МастерКард). На каждый из них рассчитан свой тарифный план, включающий в себя расходы:

| Вид услуги | Цена |

|---|---|

| Обслуживание | от 0 до 12 000 рублей ежегодно |

| Перевыпуск кредитки | 0-150 рублей |

| Процентная ставка | от 17.9% до 33.9% |

| Неустойка за просрочку | от 35.8% до 36% |

| Комиссия за обналичивание | |

| в Сбербанке | 3% от суммы, минимум 390 рублей |

| в чужих банках | 4% от суммы, минимум 390 рублей |

| Просмотр лимита в банкомате (терминале) чужого банка | 15 рублей |

| Выписка через банкомат (терминал) Сбербанка | 15 рублей |

| Экстренная выдача денег с карты | от 0 до 6 000 рублей |

| Безналичный перевод через удаленные каналы самообслуживания (кроме налоговых, инкассовых, благотворительных, целевых кредитных Сбербанка) | 1% от суммы, максимум 500 рублей |

| Оплата штрафов в ГИБДД через электронные устройства | 2% от суммы, минимум 20 рублей |

Льготный период по кредитной карте: 3 разные методики расчета

Длина льготного периода по кредитке определяется способом его расчёта, принятым в банке. Обычно это формулировки типа «Льготный период кредитования – до … дней».

Но в этом примере указана не фиксированная длительность периода, а лишь его предельное значение. А фактическое количество дней зависит от даты первой покупки, оплаченной с помощью карты.

Некоторые кредитные организации, чтобы привлечь клиентов, указывают в рекламе и офертах поразительно долгие грейс-периоды: 100 дней, 200 дней или более. Вот тут нужно быть очень внимательным: с большой вероятностью имеется в виду первый льготный период, открываемый при оформлении кредитки. А последующие периоды будут вполне стандартными: всё те же 50-60 дней.

Льготные периоды по кредитным картам вычисляются по трём основным схемам.

1. Расчет на основе отчетного периода (нефиксированный льготный период).

Данная система формирования беспроцентного периода по кредитке практикуется банками чаще всего, едва ли не каждой кредитно-финансовой организацией.

Алгоритм расчётов здесь довольно сложен. Чтобы сделать его более наглядным для пользователей, банки размещают на своих сайтах онлайн-калькуляторы, с помощью которых можно самостоятельно рассчитать грейс-период.

Чтобы понять суть данной методики, разберёмся, чем же является расчётный период по кредиту.

Как правило, банки принимают за расчётный период 30 дней (усреднённый календарный месяц), по истечении которых кредитная организация формирует выписку по счёту, включающую все произведённые за это время операции. Её отправляют клиенту по электронной почте.

После окончания расчётного следует платёжный период, когда клиент обязан вернуть всю сумму долга обратно на кредитку.

Чтобы вычислить льготный период по кредитной карте, складываем расчётный (30 дней) и платёжный (20-25 дней) периоды и получаем 50-55 дней.

Это и есть предельная продолжительность грейс-периода (если первая покупка была сделана в первый день расчётного периода), а минимальная не может быть меньше 20-25 дней (если покупка сделана в самом конце расчётного периода).

Всё было бы просто, если бы во всех банках была принята единая отчётная дата. Но это не так. Некоторые учреждения (в числе которых, например, «ЮниКредитБанк», «ВТБ 24») формируют выписку строго в начале каждого календарного месяца. Это самый простой вариант. Задача держателя карты – успеть погасить весь долг по кредитке за прошедший месяц до 20 либо 25 числа текущего месяца.

Но, к примеру, «Сбербанк» устанавливает расчётные периоды для каждого своего клиента отдельно. Пользователю необходимо знать, когда была сформирована последняя выписка по его счёту, чтобы не просрочить платёж.

Расчётные периоды в банках могут отсчитываться от:

- первого числа месяца;

- следующей за днём формирования отчёта даты;

- даты первой оплаченной по карте покупки;

- момента выпуска карты;

- момента её активации.

Выяснить, какой схемы придерживается ваш банк, желательно до оформления кредитной карты.

Некоторые финансовые организации приостанавливают льготный период тем клиентам, которые не полностью выплатили свои долги за предыдущие отчётные периоды. И по всем операциям, совершённым до полного возврата долгов, им начисляют проценты. Это очень распространённая практика.

2. Расчет с момента совершения первой покупки (фиксированный льготный период).

Это самые популярные и удобные кредитки. Банк чётко устанавливает, сколько календарных дней даётся клиенту на беспроцентное пользование картой.

Началом льготного периода становится первая покупка по карте. Например, такая система принята в «Альфа Банке».

Предположим, вы оплатили первую покупку кредиткой первого июля, и банк предоставляет вам грейс-период в 100 дней. В этом случае погасить долг вам нужно до 8 октября. Всё это время вы продолжаете своевременно вносить ежемесячные платежи.

Таким образом, суммы всех ваших трат по кредитке за эти 100 дней должны быть возмещены банку до 9 октября. Тогда вы избежите начисления процентов. После этого следующая покупка откроет для вас новый льготный период.

3. Расчет для каждой отдельно взятой операции.

Этот метод расчёта довольно экзотичен для российских банков. По каждой покупке формируется свой льготный период. Поэтому погашение долга должно производиться в том же порядке, в каком расходовались средства.

По такой системе работает, к примеру, «Москомприватбанк». Кому-то, наверное, это удобно. Но всегда существует риск запутаться, забыть, что и когда вы покупали, и просрочить платёж. Тогда за покупку начисляются проценты.

Условия пользования кредитными картами Сбербанка

В зависимости от типа карточки условия ее использования будут отличаться

Для удобства я выделила основные направления, которым нужно уделить особое внимание

Тарифы

В таблице я сгруппировала главные пункты тарифного сборника по кредитным картам.

| Критерий | Классическая | Золотая | Платиновая |

|---|---|---|---|

| Платежная система | Виза или МастерКард | ||

| Срок действия | 3 года | ||

| Льготный период | до 50 дней | ||

| Плата за годовое обслуживание, рублей | 750 | 3 000 | 4 900 |

| Процентная ставка | 27,9% | 25,9% | |

| Кредитный лимит, рублей | до 300 000 | до 600 000 | |

| Лимит на снятие наличных в сутки в банкомате Сбербанка, рублей | 50 000 | 100 000 | |

| Общий лимит на снятие в сутки, рублей | 150 000 | 300 000 | |

| Процент за снятие наличных в банкомате Сбербанка | 3% от суммы, но не менее 390 рублей | ||

| Комиссия за снятие денег в других банках | 4% от суммы, но не менее 390 рублей |

Указанные выше цифры актуальны для стандартных тарифов. Но отдельным клиентам банк сам делает индивидуальное предложение. В этом случае плата за годовое обслуживание может быть отменена, ставка снижена, а лимит увеличен.

Получить персональное предложение от Сбербанка удается, как правило, зарплатным клиентам, вкладчикам или активным пользователям кредитных продуктов.

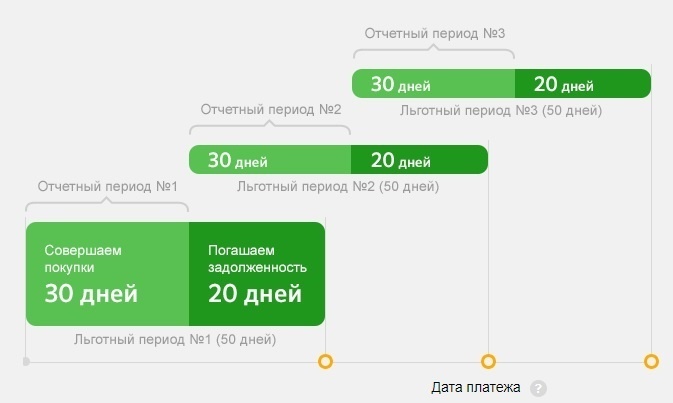

Льготный период по кредитной карте Сбербанка

Кредитным лимитом можно распоряжаться без процентов до 50 дней. Такая возможность распространяется только на операции оплаты, при снятии наличных бесплатно пользоваться деньгами не получится.

Если вернуть потраченные средства в течение льготного периода, то платить за распоряжение деньгами будет не нужно. В противном случае за все время использования будут начислены проценты по стандартной ставке.

Важно помнить, что 50 дней начинаются не с момента покупки, а с первого числа отчетного периода. По каждой каждому счету эта дата будет своя, уточнить ее можно в кредитном договоре или обратившись в банк

Отчетный период длится 30 дней, после чего у клиента есть еще 20 на погашение задолженности. Таким образом, минимальная продолжительность льготного периода составляет 20 дней, максимальная — 50.

Пример

У Ивана отчетный период начинается 10 марта. Это значит, что до 30 апреля (10 апреля + 20 дней) он должен вернуть средства за все покупки, совершенные в период с 10 марта по 10 апреля.

С 10 апреля у него начнется новые отчетный период. Погасить задолженность по нему нужно будет до 30 мая.

Самостоятельно рассчитать льготный период сложно — можно ошибиться и пропустить дату оплаты. Для удобства клиентов Сбербанк сам уведомляет о том, когда и какую сумму нужно внести. Дата формирования отчета по кредитной карте отображается в выписке или договоре.

Снятие наличных с кредитной карты Сбербанка

Как видно из таблицы выше, Сбербанк берет комиссию за снятие наличных с кредитной карты в любом случае — и в сторонних кассах и банкоматах, и в своих.

На операцию получения наличных не распространяется льготный период, а значит проценты будут начислены с первого дня использования суммы.

Снять деньги без комиссии не получится и альтернативными способами — любые списания с кредитной карты кроме безналичной оплаты запрещены.

Обязательный платеж

Если клиент снимал наличные или не уложился в льготный период, то ему нет необходимости вносить долг в полном объеме сразу — достаточно оплатить минимальный платеж.

Обязательный взнос состоит из:

- 5% от суммы задолженности (но не менее 150 рублей);

- начисленных за текущий месяц процентов;

- комиссий и неустоек (при наличии).

Актуальный ежемесячный платеж отображается в текущей выписке.

Как самостоятельно рассчитать обязательный взнос?

Минимальная выплата по карточке – сумма, которую должен внести заемщик до окончания отчетного периода. Она подтверждает платежеспособность клиента, его желание выполнять свои финансовые обязательства. Высчитать выплаты легко, достаточно взять калькулятор и определить исходные данные, например:

- клиент снял 5 тыс. р.;

- кредитный лимит карты – 20 тыс. р.;

- процентная ставка – 25,9%;

- комиссия за съем наличных – 3%, минимум 390 р.;

- платеж в месяц – 5%;

- вспомогательные сервисы не подключены.

Чтобы рассчитать проценты, потребуется калькулятор:

- 5 000 * 0,05 = 250 р. – 5% от суммы долга.

- 5 000 * 0,03 =150 р. – 3% комиссия за снятие средств, но минимум 390 р.

- 5 000 * 0,259/ 365 дней = 3,55 р. – стоимость одного дня пользования кредитом в 5 тыс. р. при ставке 25,9%.

- 3,55 * 30 дней = 106,5 р. – процент за пользование снятой суммой 5 000 р. в течение месяца.

Итог: 250 р. + 390 р. + 106,5 р. = 746,5 р. – обязательный ежемесячный взнос, состоящий из 5% суммы общего долга, комиссии за обналичивание денег и процентов за пользование заемными средствами.

Хотите пройти тест и узнать, какое конкретное онлайн-казино подходит

именно вам?

Желаете регулярно получать информацию о свежих бонусах от клубов?

Стремитесь постоянно быть в курсе событий игрового мира?

Подписывайтесь на наш чат-бот @Azartix_bot в Telegram!

ПОДПИСАТЬСЯ

Пример расчета платежа по карте

Максимальным грейс-периодом является 50-дневный срок. Такая продолжительность будет предоставлена клиенту в случае, если он воспользуется займом в день формирования отчетного периода. С каждым последующим днем после формирования отчета время будет сокращаться.

Теперь рассмотрим пример задолженности по кредитной карте Сбербанка на основании льготного периода с конкретными суммами.

- Если начало отчетного периода выпадает на 1 число, то на протяжении 30 дней можно тратить любую сумму, которая доступна на балансе пластика.

- Если 5 числа текущего месяца потратить 10 тысяч рублей, а 15 числа еще 10 тысяч, то погасить задолженность в объеме 20 тысяч понадобится до 19 числа следующего месяца.

- Для погашения задолженности многие рассчитывают на заработную плату, которая поступает в начале месяца, а аванс в конце. Это значит, что покрыть долг до 19 числа следующего месяца можно авансом, который начисляется после 20 числа текущего месяца, либо зарплатой, начисленной в начале следующего месяца.

Если заработной платы не хватает для возмещения долга в полном объеме, то деньги можно снять со сберегательного счета. Многие клиенты имеют по несколько кредиток из разных банков. Посредством точных расчетов можно перемещать деньги со счетов, не теряя при этом проценты за пользование деньгами.

Если при самостоятельных расчетах возникают проблемы, то в разделе «Кредитные карты» в личном кабинете сервиса «Сбербанк Онлайн» имеется кредитный калькулятор. Чтобы воспользоваться этим калькулятором, необходимо знать такую информацию:

- Дата начала отчета.

- Процентная ставка по кредиту.

- Дата планирования совершения покупки.

- Примерная сумма расходов.

Преимуществом калькулятора является даже не то, что он покажет точную дату погашения задолженности, а наличие опции показа экономии, если погасить долг в установленный период. Если не торопитесь совершить покупку, то просчитайте, когда рациональней это сделать, чтобы успеть погасить задолженность без убытка себе.

Узнаем сумму без расчетов

Для пользования кредитной картой без просрочек важно знать, что входит в обязательный платеж, и точный его размер. Делать самостоятельные расчеты нет необходимости

Получить нужные данные не составит труда при помощи сервисов Сбербанка.

По телефону горячей линии Сбербанка 8 800-555-5550. Для получения информации нужно указать свои именные и паспортные данные, кодовое слово и номер кредитки.

- Можно зайти в любой офис банка и попросить сделать распечатку ежемесячного отчета по кредитной карте. В нем указывается, когда и в каком размере требуется внести платеж, из чего он состоит. От клиента потребуется только паспорт.

- В личном кабинете на сайте или через мобильное приложение. Необходимо зайти в описание карточки на стартовой странице сервиса. Здесь представлена информация о дате и сумме следующего платежа.

Кроме того, банк регулярно отправляет напоминание о предстоящей оплате в СМС и электронном письме. Информирование предоставляется бесплатно, потому как оно необходимо кредитору для предотвращения просрочки. Как видим, способов быстро уточнить размер обязательного платежа, вполне достаточно.

Следите за сроком действия пластика

Кредитная карта имеет свой срок действия, обычно это три года

Важно отслеживать дату окончания пользования кредиткой и вовремя получить новый пластик. Иначе пользоваться лимитом вы не сможете

Банковские клиенты, которые пропустили этот момент, задаются вопросом – что делать, если карта уже не работает, а платить задолженность нужно?

Важно понимать, что окончание срока действия пластика не приводит к закрытию кредитного счета. То есть замене подлежит только носитель информации, дающий вам возможность обслуживаться в магазине или всемирной сети

Владельцу также придется вносить минимальные платежи и оплачивать проценты, будут регулярно приходить СМС с напоминанием о сумме долга.

Чтобы пользоваться кредиткой, как прежде, следует получить обновленный пластик в указанный срок. Кредитная карточка перевыпускается автоматически и уже находится в отделении Сбербанка к назначенной дате. Подойти нужно в тот банковский офис, где вы получили эту кредитку, ведь она будет направлена именно туда.

Забрать новую кредитную карту необходимо до последнего дня месяца, указанного на ее лицевой стороне. Например, срок действия вашей кредитки – 08/20. Это значит, что карточка будет работоспособна до 31 августа 2020 года, но заменить ее нужно до истечения этого периода. Иначе старый пластик окажется заблокирован, а внести средства в счет погашения кредитки вы не сможете.

Обычно обновленные карточки поступают в отделение Сбербанка за пару недель до даты плановой замены. Уже в середине августа 2020 года можно забрать новую карту, а старую банковский специалист заблокирует. В день прибытия пластика кредитная организация сразу же пригласит клиента для его получения. При себе нужно иметь только паспорт, карточку брать необязательно.

https://youtube.com/watch?v=f6CcvZUoqbk

Дата внесения минимального платежа

В Сбербанке дата, в которую должен быть внесен обязательный платеж, обычно совпадает с датой окончания платежного периода. Она указывается в договоре, онлайн-банке, SMS от банка, а также ее можно узнать у сотрудников.

Клиент может самостоятельно рассчитать дату, на которую должна поступить оплата, воспользовавшись следующей схемой:

- от даты активации кредитки отсчитываем 30 дней и получаем дату окончания отчетного периода;

- к ней прибавляем 20 дней и получаем дату окончания платежного периода.

Деньги должны поступить до конца операционного дня, в который должна быть осуществлен регулярный взнос. Клиенту необходимо учитывать, что средства на кредитку могут поступать с задержкой до 6 часов при переводе внутри Сбербанка, а из других банков срок поступления средств может достигать 3 дней. Даже при внесении наличных они обычно попадают на кредитный счет через 2-4 часа. Если за это время закончится операционный день, то клиент выйдет на просрочку.

Как не платить проценты

Банком предусмотрена возможность не оплачивать проценты за пользование лимитом, при условии возврата всей суммы задолженности до окончания льготного периода.

Льготный период

Льготный период (грейс-период) – это временной интервал, в котором не происходит начисление %. По сбербанковским кредиткам он длится до пятидесяти дней. Действует только на операции покупок:

- в ТСП – терминалах (магазинах, кафе и пр.);

- в сети интернет с указанием карточных реквизитов (имя владельца, срок действия, номер, код);

- платежи через банкомат и мобильный банк в пользу получателей, с которыми есть договор о сотрудничестве.

Отсчет льготного периода стартует с даты покупки до даты формирования ближайшей счет-выписки, плюс еще двадцать дней.

Отчет – выписка

Это ежемесячный отчет, который предоставляет банк заемщику. В нем содержится следующая финансовая информация:

- доступный лимит по кредитке;

- все операции за расчетный период (приход, расход, в том числе % и комиссии);

- задолженность всего;

- сумма обязательного платежа и срок его внесения.

День составления отчета – выписки

Распечатана в пин-конверте (при вручении кредитки). По желанию клиента, ежемесячный отчет направляется по электронке бесплатно.

Дата платежа

20 дней после даты формирования отчета-выписки.

Пример:

Отчет – выписка у вас формируется 10 числа каждого месяца. Вы провели оплату по карте 25 апреля. До формирования ближайшей выписки осталось 15 дней, плюс 20 дней в следующем отчете. Льготный период в этом случае составит 35 дней. Платеж ориентировочно надо проводить до 30 мая.

Чем раньше к дате выписки совершена операция, тем длиннее продолжительность грейс-периода.

Таким образом, если пользоваться картой безналично и вносить потраченную сумму до окончания льготного периода, можно не нести расходов по оплате процентов в банке.

Ежегодное обслуживание отражается в ближайшей счет выписке после совершения первого расхода.