Как происходит начисление процентов по договору займа?

Содержание:

- Формулы

- Как рассчитать проценты по договору займа в валюте

- Вопросы и ответы

- Накопление процентов за пользование займом и последний срок обращения в суд.

- Бухгалтерский учет у кредитора

- Другой случай, когда происходит неисполнение денежного обязательства.

- Другой случай, когда происходит неисполнение денежного обязательства.

- Преимущества калькулятора

- Бухучет беспроцентных займов выданных

- Пример бухучета полученного кредита

- Как рассчитать проценты по полученному займу (кредиту)

- Учет займов в 1С 8.3 Бухгалтерия

- Заключение

Формулы

Рассчитать проценты по договору займа можно двумя способами:

- используя любой кредитный калькулятор в интернете, вписав в него все существенные условия договора;

- самостоятельно провести все расчеты на бумаге.

Первый вариант достаточно прост — необходимо путем поиска найти в интернете любой удобный кредитный калькулятор и воспользоваться этой услугой.

В появившемся окне выбираем:

- сумму предполагаемого кредита;

- срок возврата займа;

- предлагаемую банком кредитную ставку;

- % единовременных или ежемесячных комиссий;

- Вид платежа: аннуитентный или дифференцированный.

Простым нажатием кнопки получаем просчитанный результат. Программа автоматически определит сумму ежемесячного платежа, и фактическую переплату по процентам за кредит. Есть калькуляторы, которые могут составить приблизительный график платежей по займу и вывести остаток задолженности.

Другой способ немного сложнее – он требует больше времени, но гораздо более надежный, с помощью самостоятельного расчета можно учесть факторы, не берущиеся во внимание при расчете в онлайн сервисе. Для самостоятельно расчета следует ознакомиться со стандартными формулами начисления процентов

Для самостоятельно расчета следует ознакомиться со стандартными формулами начисления процентов.

Рассмотрим, каким образом осуществляется расчет процентов в тех случаях, когда процент по займу в документе не указан. Как уже было отмечено выше основанием для расчёта в данном случае будет являться ставка рефинансирования Центробанка.

Сумма займа умножается на процентную ставку рефинансирования, делится на количество дней в году и умножается на количество дней в платёжном периоде.

Сумма займа* % ставка / количество дней в году * количество дней платежного периода.

Предположим, клиент взял 50000 руб. на 30 дней. Ключевая ставка Центробанка – 10%.

Производим несложный расчет:

50000 руб.*10% /365дней*30дней

50000*10 = 5000 руб. в год.

5000/365*30 = 411 руб. в месяц.

Итого, 50000 + 411 = 50411 руб. – сумма необходимая к уплате для погашения долга.

Если же в договоре указывается процентная ставка следует использовать эту же формулу только вместо ставки рефинансирования мы вводим процент начисления, утвержденный в тексте соглашения.

Например:

Клиент хочет взять микрозайм в размере 20000 руб. под 2% в день на срок 10 дней.

Ставка 2% в день дает 730% годовых.

20 000 руб.*730% = 146000 руб.

146000 / 365*10= 4000 руб.

Сумма к возврату составит 20000 руб. + 4000 руб. = 24000 руб.

Рассмотрим теперь более сложные случаи начисления процентов по простой и сложной формуле.

Использование простой формулы применяется, если проценты начисляются на одну денежную сумму – размер основного долга. Кратковременные займы осуществляет в основном по этой методике.

Простая формула может выглядеть так:

Где Кс = окончательная сумма к уплате с учетом начисления всех процентов,

С – основная сумма долга,

T – временной период использования кредита,

Tгод – количество дней в текущем году,

Пс – ставка по проценту.

Расчет по сложной формуле производится, когда к основной сумме долга плюсуются начисленные, но не уплаченные вовремя проценты.

Формула может быть представлена в следующем виде:

Начальная сумма займа*(1+Пс)/n,

Где Пс – ежемесячная или годовая процентная ставка,

N – число истекшего времени в месяцах.

Задолженность в случае применения подобной формулы геометрически возрастает. Это мотивирует заемщика добросовестно выплачивать ежемесячный платеж, в ином случае капитализация будет возрастать, и переплата может оказаться весьма существенной.

Как рассчитать проценты по договору займа в валюте

Расчёт по займам, выдаваемым в долларах или евро (самых распространённых иностранных денежных единицах), рассчитывается в конкретной иностранной валюте. При этом уплата осуществляется в рублях по курсу, который зафиксировал Центробанк РФ на момент внесения платежа. Ссуда, оформленная в валюте, считается менее затратным вариантом по сравнению с займом в рублях. Поэтому граждане РФ стараются брать большие суммы на длительный период именно в валюте. К примеру, оформить ипотеку или автокредит гораздо дешевле в долларах. Переплата получается меньше на 5–12%. Это обуславливается высоким риском скачков курсов и малыми сроками для возврата долга.

Вопросы и ответы

С какого времени начинают начисляться проценты?

Облагаются ли проценты по займу НДС?

Можно ли приостановить начисление процентов по займу?

Да, договор займа может предусматривать предоставление отсрочки для погашения всего долга или для его части – тела или процентов. Для ее получения обычно необходимо выполнить определенные условия. Наличие отсрочки платежи и порядок ее предоставления, как и другие условия, должны быть прописаны в договоре.

Какие займы всегда являются беспроцентными?

Займ будет считаться беспроцентным по умолчанию, если:

- Он оформлен между двумя физическими лицами на сумму до 5 000 рублей и без договора

- Он выдан в имущественной форме

Во всех остальных случаях условие беспроцентности необходимо прописывать в договоре. Иначе заем будет считаться выданным под проценты по ставке рефинансирования (если не указана иная).

Какой способ начисления процентов лучше?

Все зависит от его условий и характеристик заемщика. Если сумма нужна небольшая, то стоит оформить заем с погашением одним платежом в конце срока. Большие займы лучше брать на длительный период с погашением по частям. Выберите график платежей, который будет для вас наиболее комфортным – раз в месяц, раз в неделю или раз в две недели.

Накопление процентов за пользование займом и последний срок обращения в суд.

Проценты со временем имеют тенденцию накапливаться. Поэтому это следует иметь ввиду. Но при этом нужно помнить, что через три года после невозврата долга кредитор теряет право обратиться в суд за взысканием долга, так как срок давности по таким делам составляет 3 года.

Другими словами: если в расписке указано, что долг должен был возвращен 5 марта 2014 года, то 5 марта 2017 года – последний день требования возврата денег по этой расписке. Если же в расписке не указан срок возврата долга, то считается, что вы с должником договорились о том, что деньги будут возвращены по первому вашему требованию. Требовать возврата своего долга вы можете любым удобным для вас способом, но, если вы намерены впоследствии обращаться в суд, то суду будут необходимы подтвержденные сведения о том, что вы требовали вернуть вам долг. Поэтому требовать возврата долга лучше всего в письменной форме и по почте. Как написать такое требование читайте здесь.

Бывает, что по расписке проценты не предусмотрены, то есть, согласно расписке, все время займа заемщик пользуется деньгами безвозмездно. При этом, срок возврата долга прошел, а деньги заемщик не возвращает. Рассчитать проценты в этом случае возможно, учитывая все, что я описал выше, но я объясню на примере:

Бухгалтерский учет у кредитора

Обязательным условием заемного соглашения является определение порядка и сроков уплаты заемщиком начисленного. Периодичность начисления таких кредитных дивидендов устанавливается в первоначальном заемном соглашении и может производиться ежемесячно, ежеквартально либо в определенный отчетный период. Проводки по начислению процентов по займу полученному и выданному мы приведем ниже. Разберемся последовательно.

Начисление процентов по кредиту — проводки будут зависеть, в первую очередь, от вида деятельности (п. 34 ПБУ 19/02) и организационно-правовой формы учреждения-кредитора. В том случае когда займодавцем выступает кредитное учреждение либо микрофинансовая организация, то, в соответствии с Приказом Минфина № 94н от 31.10.2000 и ПБУ 9/99 (п. 12), проценты по займам выданным (проводки) отражаются на 90 счете плана счетов.

Если же организацией, не являющейся кредитной, начислены проценты по кредиту, проводка будет формироваться по кредиту счета 91, согласно п. 16 ПБУ 9/99.

Выдавая кредитную ссуду, займодавец осуществляет определенное финансовое вложение, соответственно, бухучет будет вестись по счету 58 «Финансовые вложения».

Бухгалтерские записи для некоммерческих организаций будут такими:

- Дт 58.3 Кт 51 — выдан заем сторонней организации;

- Дт 73.1 Кт 51 — работнику организации.

Следующие записи формируются бухгалтером периодически — ежеквартально, ежемесячно:

- Дт 58 Кт 91 — начислены проценты по займу выданному, проводки;

- Дт 51 Кт 58.3 — поступление на расчетный счет процентных сумм. Возврат средств заемщиком также отражается данной бухгалтерской записью.

Для ведения корректного налогового учета займодателем, когда начислены проценты по договору займа, проводки формируются периодически, а сами процентные суммы признаются доходами по итогам каждого отчетного периода в том случае, когда срок действия соглашения — более чем один квартал (п. 6 ст. 271 НК РФ).

Другой случай, когда происходит неисполнение денежного обязательства.

В расписке или договоре займа могут быть предусмотрены проценты за просрочку возврата займа (неисполнение денежного обязательства), а могут быть, и не предусмотрены.

Если в договоре или расписке указаны проценты за просрочку, то рассчитывать надо исходя из этой процентной ставки.

Если же проценты за просрочку возврата долга не предусмотрены, но вам не отдают деньги, тогда вновь прибегаем к ставке рефинансирования ЦБ РФ, о которой говорилось выше и рассчитываем, исходя из ее размера, действующей на день предъявления иска в суд или на день вынесения решения (решать вам).

Другими словами, в случае неисполнения заемщиком денежного обязательства, на сегодняшний день вы имеете право на прибавку к размеру вашего займа 8,25% от суммы займа в год.

Об этом нам говорит статья 395 Гражданского кодекса РФ:

Калькулятор процентов по займу, для расчета процентов за неисполнение денежного обязательства http://upjobs.ru/395gk-calculator/

Пользуйтесь калькулятором с учетом НДС, так как без учета НДС неправильно. Об этом уже много думали, спорили, выносились постановления Высшего Арбитражного суда, и все-таки решили, что расчет суммы задолженности за неисполнение денежного обязательства следует считать именно с НДС.

Давайте разберем расчет процентов за пользование займом на цифрах:

Например, сумма займа составляет 300.000 (триста тысяч) рублей под 8,25% годовых.

Чтобы рассчитать проценты по займу, нам нужно высчитать, сколько же в рублях составляет 8,25% от суммы займа.

Для этого сначала посчитаем, сколько в рублях составляет 1%, а потом умножим все это на 8,25.

300.000 рублей разделим на 100% и получаем, что 1% = 3000 рублей.

Теперь 8,25% * 3000 рублей = 24750 рублей.

То есть 8,25% от 300.000 рублей составляет 24750 рублей.

Таким образом, при таком займе и таком размере процентов, за пользование займом в год мы можем требовать с заемщика +24750 рублей к общей сумме долга.

Если поделить 24750 рублей на 12 месяцев, то получим, что за один месяц проценты составляют 2062,5 рублей.

Другой случай, когда происходит неисполнение денежного обязательства.

На сегодняшний день (26 мая 2017 года) ставка рефинансирования равна 9,25%. Но пересчитывать приведенные ниже примеры я не стану, т.к. смысл остается тот же.

На 03 января 2019 года ставка рефинансирования составляет 7,75% годовых.

-

Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

-

При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

-

Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда:

- договор заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда, и не связан с осуществлением предпринимательской деятельности, хотя бы одной из сторон;

- по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

-

В случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 настоящего Кодекса, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части.

![]()

Если по расписке проценты предусмотрены, то, разумеется, расчет ведется исходя из указанной в расписке процентной ставки.

В расписке или договоре займа могут быть предусмотрены проценты за просрочку возврата займа (неисполнение денежного обязательства), а могут быть, и не предусмотрены.

Если в договоре или расписке указаны проценты за просрочку, то рассчитывать надо исходя из этой процентной ставки.

Другими словами, в случае неисполнения заемщиком денежного обязательства, на сегодняшний день вы имеете право на прибавку к размеру вашего займа 8,25% от суммы займа в год.

-

За пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо, в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части. При взыскании долга в судебном порядке суд может удовлетворить требование кредитора, исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения. Эти правила применяются, если иной размер процентов не установлен законом или договором.

-

Если убытки, причиненные кредитору неправомерным пользованием его денежными средствами, превышают сумму процентов, причитающуюся ему на основании пункта 1 настоящей статьи, он вправе требовать от должника возмещения убытков в части, превышающей эту сумму.

-

Проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок.

Проценты со временем имеют тенденцию накапливаться. Поэтому это следует иметь ввиду. Но при этом нужно помнить, что через три года после невозврата долга кредитор теряет право обратиться в суд за взысканием долга, так как срок давности по таким делам составляет 3 года.

Другими словами: если в расписке указано, что долг должен был возвращен 5 марта 2014 года, то 5 марта 2017 года – последний день требования возврата денег по этой расписке. Если же в расписке не указан срок возврата долга, то считается, что вы с должником договорились о том, что деньги будут возвращены по первому вашему требованию.

Требовать возврата своего долга вы можете любым удобным для вас способом, но, если вы намерены впоследствии обращаться в суд, то суду будут необходимы подтвержденные сведения о том, что вы требовали вернуть вам долг. Поэтому требовать возврата долга лучше всего в письменной форме и по почте. Как написать такое требование читайте здесь.

Преимущества калькулятора

Расчет процентов по договорам займа далеко не самая простая арифметическая операция. Несколько проще производить вычисления по займам, уже в самом тексте договора предусмотревшим процентную ставку. Но встречаются правоотношения, связанные с заимствованиями денежных средств, по которым стороны или упустили получение прибыли займодавцем за счет начисления процентов, или вообще не знали о необходимости оговаривать вопросы возмездности займа.

При этом статья 809 ГК РФ предустанавливает возмездность по всем договорам займа (в том числе и по расписке) по умолчанию. То есть любой договор займа, при желании на то займодавца, подразумевает взыскание процентов с занимателя за пользование чужими деньгами.

Разумеется, займодавец может отказаться от процентов, но если он пожелает взыскать их с того, кому он одолжил деньги, закон будет на его стороне, независимо от того, содержит ли договор или расписка условия о начислении процентов, или нет.

Калькулятор без проблем рассчитает как проценты с предустановленной сторонами ставкой, так и проценты, размер которых стороны не оговаривали.

Та же статья 809 ГК определяет процентную ставку по займам без установления ее размера, привязкой к ставке рефинансирования Центробанка РФ. И в данном случае преимущества калькулятора становятся очевидны по следующим причинам:

Во-первых, калькулятор постоянно отслеживает изменения в ставке рефинансирования ЦБ РФ, поскольку эта ставка не отличается стабильностью. Только за 2018 год она изменялась уже трижды и, возможно, будет изменена еще не раз до конца года.

Во-вторых, ставка рефинансирования не есть величина, которую достаточно умножить на сумму долга и количество месяцев и получить результат причитающихся по кредиту процентов или пени за просрочку. В этих вопросах иногда «плавают» и опытные бухгалтера.

Например, для расчета пени надо ставку рефинансирования разделить на количество дней в году, а затем умножить сумму задолженности на результат, полученный от раздела ставки рефинансирования на дни года.

Примерно расчет будет выглядеть следующим образом:

- Сумма задолженности – 1000000 рублей, просрочка – три месяца.

- Ставка рефинансирования ЦБ – 7, 5%.

- 7, 5% / 365 дней = 0,02% от ставки рефинансирования за один день просрочки.

- 1 000 000/100 × 0,02% = 200 рублей в день за день просрочки.

- 200 × 30 = 6000 рублей в месяц.

- 6000× 3 месяца = 18 000 рублей за три месяца просрочки.

К сведению! Последнее изменение ставки рефинансирования имело место 14 сентября 2018 года и составило 7,5 %.

Бухучет беспроцентных займов выданных

Пример 3

Рассмотрим условия из примера 2, при этом предположим, что договором была предусмотрена выдача беспроцентного займа.

Тогда проводки у заимодавца будут выглядеть так:

1 марта

Дт 76 Кт 51 — выдача беспроцентного займа 3 000 000 руб.

Следующей и последней записью в учете заимодавца будет проводка Дт 51 Кт 76 (она появится в день возврата займа).

ВАЖНО! Займы, выданные на беспроцентных условиях, для компании-заимодавца не являются финвложениями (п. 2 ПБУ 19/02), поскольку не выполняется существенное условие признания таковыми активов: их способность приносить доход

В то же время предусматривающий проценты выданный заем будет считаться таковым (п. 3 ПБУ 19/02).

В отчетности заимодавца выданный заем будет отражаться по строке 1230 «Дебиторская задолженность». При этом организация может детализировать в бухбалансе вид дебиторской задолженности: краткосрочная задолженность со сроком 12 месяцев и менее и долгосрочная задолженность со сроком более 12 месяцев.

Как учесть беспроцентный заем, выданный сотруднику, читайте здесь.

Пример бухучета полученного кредита

Пример 1

Организация получила кредит 2 февраля в сумме 1 500 000 руб. Процентная ставка — 10%. Срок договора о выдаче кредита — 24 месяца. Сумма ежемесячного платежа — 62 500 руб. Договором с банком предусмотрена оплата процентов и погашение суммы кредита ежемесячно на последнее число каждого месяца. Проценты начисляются со следующего дня после получения кредита.

В феврале организация сделает следующие проводки:

2 февраля

Дт 51 Кт 67.1 — кредит получен на расчетный счет организации в сумме 1 500 000 руб.

28 февраля

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: 1 500 000 / 365 × 26 × 10% = 10 684,93 руб.

Дт 67.2 Кт 51 — оплата процентов — 10 684,93 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Проводки в марте:

31 марта

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: (1 500 000 – 62 500) / 365 × 31 × 10% = 12 208,90 руб.

Дт 67.2 Кт 51 — оплата процентов — 12 208, 90 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Данный кредит, являясь долгосрочным, будет отражен по строке 1410 «Заемные средства» бухгалтерского баланса в сумме, учтенной по кредитовому сальдо счета 67.

Если бы кредит был краткосрочным, его следовало бы отразить по строке 1510 «Заемные средства» бухбаланса.

Коммерческий кредит и товарные векселя показываются по строкам:

- 1450 «Прочие обязательства» (по долгосрочной задолженности);

- 1520 «Кредиторская задолженность» (по краткосрочной задолженности).

Следует отметить, что в случае, если средства были получены с целью приобретения, сооружения или изготовления инвестиционного актива, проценты необходимо отражать с использованием счета 08 «Вложения во внеоборотные активы» (Дт 08 Кт 66.2/67.2). Исключение из указанного правила делается для хозсубъектов, ведущих учет упрощенным способом, которые вправе для этих целей применять счет 91.2 (п. 7 ПБУ 15/2008).

Все подробности отражения заемщиком в бухгалтерском учете получения и возврата займа или кредита рассмотрены в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите к рекомендациям экспертов.

О бухучете кредиторской задолженности см. статью «Как кредиторская задолженность отражается на счетах?».

Как рассчитать проценты по полученному займу (кредиту)

Размер процентов

Размер процентов по займу (кредиту) можно указать в договоре. Если такой оговорки нет, организация должна выплатить заимодавцу (кредитору) проценты по ставке рефинансирования, действующей на дату возврата займа (или его части).

Заем может быть предоставлен без условия об уплате процентов (в отличие от кредитов). Если заимодавец предоставил беспроцентный заем, это условие должно быть прямо указано в договоре. Исключение – займы, предоставленные в натуральной форме. По умолчанию они являются беспроцентными. Но если заимодавец намерен получить с организации проценты, их размер и порядок уплаты следует предусмотреть в договоре.

Порядок уплаты

Порядок уплаты процентов можно указать в договоре. Но если это условие отсутствует, организация должна выплачивать проценты ежемесячно до полного погашения займа (кредита). Это следует из положений статей 809, 819 и 822 Гражданского кодекса РФ.

Таким образом, размер и периодичность уплаты процентов полностью зависят от условий, на которых организация и заимодавец (кредитор) заключили договор займа (кредита).

Форма уплаты процентов

По договору займа проценты можно заплатить как в денежной, так и в натуральной форме (п. 1 ст. 809 ГК РФ). Аналогичное правило распространяется на товарные кредиты (ст. 822 ГК РФ). По кредиту в денежной форме предусмотрена уплата процентов только деньгами (безналичным способом) (п. 1 ст. 819 ГК РФ, п. 3.3 Положения ЦБ РФ от 26 июня 1998 г. № 39-П).

Расчет процентов по займу

Проценты по займу рассчитывают стороны сделки, исходя из условий договора (п. 1 ст. 809 ГК РФ). Чтобы рассчитать проценты по полученному займу, определите:

— сумму займа, на которую начисляются проценты; — ставку процентов (годовую или месячную); — количество календарных дней в периоде, за который начисляются проценты.

Как правило, в расчете нужно учесть действительное число календарных дней в году – 365 или 366 и, соответственно, в месяце – 30, 31, 28 или 29 дней. Проценты следует начислить со дня, следующего за днем предоставления займа, по день его возврата включительно. Такой порядок подтвержден пунктом 3.14 Положения ЦБ РФ от 4 августа 2003 г. № 236‑П. Для организаций он не является обязательным, поэтому в договоре можно предусмотреть и другой порядок (например, установить фиксированную сумму процентов).

Величину процентов по полученному займу определите так:

Проценты по полученному займу = × Количество календарных дней в периоде, за который начисляются проценты

Пример расчета процентов по денежному займу, полученному от сотрудника

31 января в связи с нехваткой денег на выдачу зарплаты единственный учредитель (он же – генеральный директор) ООО «Торговая фирма Гермес» А.В. Львов предоставил организации процентный заем в сумме 200 000 руб. Заем предоставлен наличными под 20 процентов годовых. Изменение процентной ставки по займу не предусмотрено. По договору организация обязана вернуть заем наличными 16 апреля этого же года и одновременно выплатить Львову всю сумму начисленных процентов.

В бухучете проценты начисляются ежемесячно. Сумма процентов составила:

– за февраль: 200 000 руб. × 20% : 365 дн. × 28 дн. = 3068 руб.;

– за март: 200 000 руб. × 20% : 365 дн. × 31 дн. = 3397 руб.;

– за апрель: 200 000 руб. × 20% : 365 дн. × 16 дн. = 1753 руб.

Расчет процентов по кредиту

Проценты по кредиту рассчитает банк (кредитная организация) (п. 3.5 Положения ЦБ РФ от 26 июня 1998 г. № 39-П). Порядок начисления процентов по выданным кредитам установлен Положением ЦБ РФ от 26 июня 1998 г. № 39-П.

Данным Положением предусмотрены четыре способа начисления процентов:

— по формуле простых процентов; — по формуле сложных процентов; — с использованием фиксированной процентной ставки; — с использованием плавающей процентной ставки.

Способ начисления процентов должен быть прописан в кредитном договоре. Если в договоре не указан способ начисления процентов, то проценты начислят по формуле простых процентов с использованием фиксированной процентной ставки.

Такой порядок прописан в пункте 3.9 Положения ЦБ РФ от 26 июня 1998 г. № 39-П.

Проценты за пользование кредитными средствами банки начисляют на остаток задолженности по основному долгу, который учитывается на лицевом счете организации на начало операционного дня (п. 3.5 Положения ЦБ РФ от 26 июня 1998 г. № 39-П). Для расчета суммы процентов учитываются:

— фактическое количество дней пользования кредитом; — сумма кредита; — процентная ставка; — число календарных дней в году. .

Учет займов в 1С 8.3 Бухгалтерия

Выдача займа

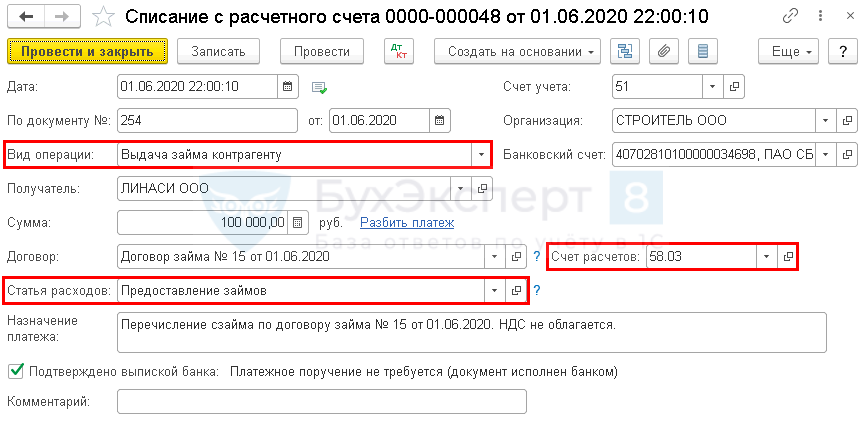

Перечисление займа контрагенту отразите документом Списание с расчетного счета вид операции Выдача займа контрагенту в разделе Банк и касса — Банковские выписки — кнопка Списание.

Укажите:

- Счет дебета — 58.03 «Предоставленные займы»;

- Получатель — заемщик по договору, выбирается из справочника Контрагенты;

-

Договор — договор с заемщиком, по которому начисляются проценты, выбирается из справочника Договоры

Вид договора — Прочее;

:

-

Статья расходов — предопределенная статья из справочника Статьи движения денежных средств — Предоставление займов

Вид движения — Приобретение долговых ценных бумаг, предоставление займов другим лицам.

:

Выдача займа контрагенту: проводки в 1с 8.3

Документ формирует проводку:

Дт 58.03 Кт 51 — перечисление займа.

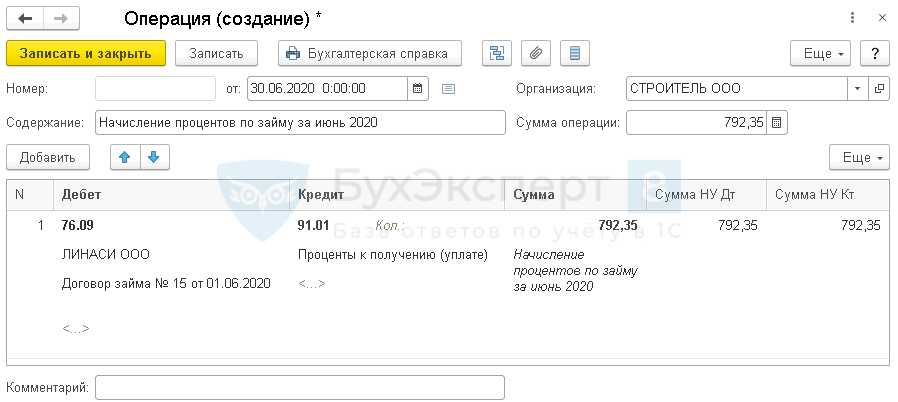

Начисление процентов по займу

Рассчитайте самостоятельно сумму причитающихся процентов за каждый месяц действия договора.

Отражение начисления процентов по займам в 1с 8.3 зависит от частоты данной операции:

- Если организация предоставляет много процентных займов, и требуется автоматическое заполнение раздела 7 декларации по НДС, смотрите подробнее материал об автоматическом заполнении Как заполнить автоматически формирование записей Раздела 7 при выдаче займов?

- Если операция разовая, начислить проценты по займу в 1с 8.3 можно документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную — кнопка Создать — Операция.

Особенности заполнения документа Операция, введенная вручную по нашему примеру:

- Дебет — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Субконто 1 — заемщик по договору, выбирается из справочника Контрагенты;

- Субконто 2 — договор с заемщиком, выбирается из справочника Договоры;

- Кредит — 91.01 «Прочие доходы»;

-

Субконто 1 — Проценты к получению (уплате)

Вид статьи — Проценты к получению (уплате);

:

- Сумма, Сумма НУ Дт, Сумма НУ Кт — сумма начисленных процентов.

Аналогично отразите начисление процентов по займам в 1С 8.3 за остальные месяцы.

Возврат займа и перечисление процентов

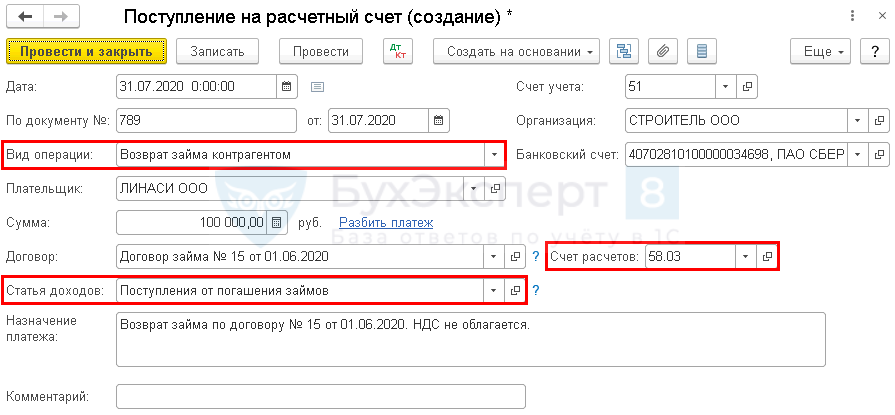

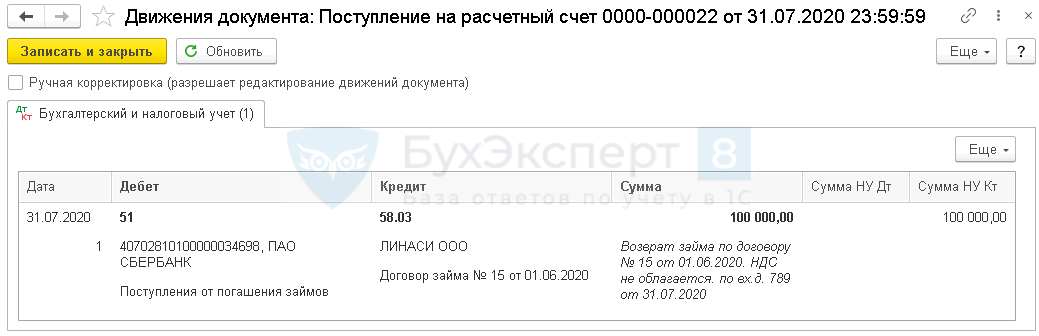

Шаг 1. Поступление на счет суммы займа отразите документом Поступление на расчетный счет вид операции Возврат займа контрагентом в разделе Банк и касса — Банковские выписки — кнопка Поступление.

Укажите:

- Плательщик — заемщик по договору;

- Счет расчетов — 58.03 «Предоставленные займы»;

-

Статья доходов — предопределенная статья из справочника Статьи движения денежных средств Поступления от погашения займов

Вид движения — Поступления от погашения займов, от продажи долговых ценных бумаг.

:

Проводки по документу

Документ формирует проводку:

Дт 51 Кт 58.03 — поступление на счет суммы займа.

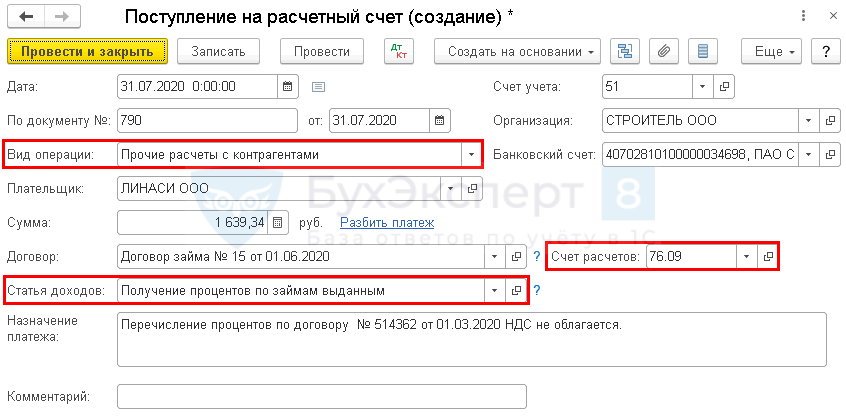

Шаг 2. Поступление на счет процентов отразите документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентами в разделе Банк и касса — Банковские выписки – кнопка Поступление.

Укажите:

- Плательщик — заемщик по договору;

- Сумма — сумма начисленных процентов по договору;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

-

Статья доходов — статья из справочника Статьи движения денежных средств

Вид движения — Поступления от дивидендов, процентов по долговым финансовым вложениям.

:

Проводки по документу

Документ формирует проводку:

Дт 51 Кт 76.09 — поступление на счет процентов.

Отражение выдачи займа контрагенту в отчетности

В отчете о финансовых результатах проценты по займу отражаются:

стр. 2320 «Проценты к получению». PDF

Отчет о движении денежных средств

В отчете о движении денежных средств сумма займа и проценты отражаются: PDF

- стр. 4210 «Поступления — всего»:

- стр. 4213 «от возврата предоставленных займов….» — возврат депозита банком;

- стр. 4214 «дивидендов, процентов…» — полученные проценты.

- стр. 4220 «Платежи — всего»:

- стр. 4223 «в связи с приобретением долговых ценных бумаг…» — выданный займ;

- стр. 4200 «Сальдо денежных потоков от инвестиционных операций» — полученные проценты.

Декларация по налогу на прибыль

В декларации по налогу на прибыль проценты по договору займа отражаются в составе внереализационных доходов:

- Лист 02 Приложение N 1:

Декларация по НДС

Если организация одновременно осуществляет операции, облагаемые и необлагаемые НДС, то она должна вести раздельный учет (абз. 5 п. 4 ст. 170 НК РФ).

В декларации по НДС начисленные проценты отражаются:

- Раздел 7:

Раздел 7 заполняется:

- автоматически: см. Как заполнить автоматически формирование записей Раздела 7 при выдаче займов?

- вручную — при отражении начисления процентов документом Операция, введенная вручную.

Заключение

Экспертное мнение

Законы довольно строго регулируют рынок кредитов, в сфере же займов они все еще существенно мягче. Поэтому получить займ намного много проще, чем кредит. Простота и легкость получения, маленькие суммы и короткие сроки сильно увеличивает риски МФО, которые вынуждены компенсировать их повышенными процентами. Максимальная разрешенная ставка по таким займам составляет около 1% в день, то есть 365% в год.

Рассчитать процентную ставку по вашему займу можно с помощью онлайн-калькуляторов. Такие сервисы имеются на многих сайтах, в том числе и у самих МФО. Кроме процентной ставки калькулятор покажет вам сумму, которую вам нужно будет выплатить в конце срока.

Однако, программа-калькулятор не знает всех условий получения займа. Как и в случае с кредитами, с вас могут взять деньги за какие-то дополнительные услуги. Поэтому реальную процентную ставку и окончательную сумму переплат вы узнаете только из договора, который заключается с МФО.

Займ, взятый онлайн, фактически заключается без юридически правильно оформленного договора, без вашей подписи. Он несет дополнительные риски для обеих сторон, и, скорее всего, обойдется дороже. Отсутствие подписанного договора станет проблемой в случае наступления просрочки по займу и последующего судебного разбирательства.

Обратите также внимание и на то, что в при возникновении проблем с погашением займа реструктурировать его, как банковский кредит, почти невозможно. Штрафы за просрочку у МФО, как и проценты, значительно крупнее, чем у банков

Поэтому, пользуйтесь займом только тогда, когда вы абсолютно уверены в том, что сможете вернуть его вовремя.

Александр Кожемякин

РБК, Коммерсантъ, Известия

Конечно, в Интернете существует множество онлайн-калькуляторов, которые рассчитывают задолженность по займу в режиме онлайн. Но такие сервисы несовершенны и не всегда доступны. Поэтому научитесь рассчитывать проценты самостоятельно – это умение всегда пригодится, если вы часто прибегаете к микрокредитам. Сделать это достаточно просто — нужно лишь знать необходимые формулы.

Итак, рассчитать проценты по займу самому достаточно просто. Для этого нужно знать всего три формулы:

- Для простых процентов — находим годовую ставку, определяем размер переплаты в день и умножаем на количество дней

- Для сложных процентов — умножаем сумму займа на процентную ставку плюс один, и на количество периодов начисления процентов

- Для расчета неустойки — умножьте сумму займа на период просрочки, а затем на ставку неустойки