Как происходит погашение облигации5 (4)

Содержание:

- Введение в облигации

- Частичное погашение (амортизация)

- Как выбрать облигации для своего портфеля

- Амортизация облигации или частичное гашение

- Досрочное погашение облигаций

- Налоги

- Облигации по возможности конвертации (обмена) в другие ценные бумаги

- Сроки и дата погашения

- Как они работают и для чего нужны?

- Кредитные рейтинги. Основные рейтинговые агентства

- Что такое доходность к погашению облигаций, расчет по формулам

- Зачем покупать облигации

- На какой уровень доходности по облигациям можно рассчитывать прямо сейчас

- «Грязная» и «чистая» цена облигации

- Для чего использовать короткие облигации

- Облигация и ее параметры

- Что это такое простыми словами?

- Порядок условия и правила погашения

- Погашение облигаций: заключение

Введение в облигации

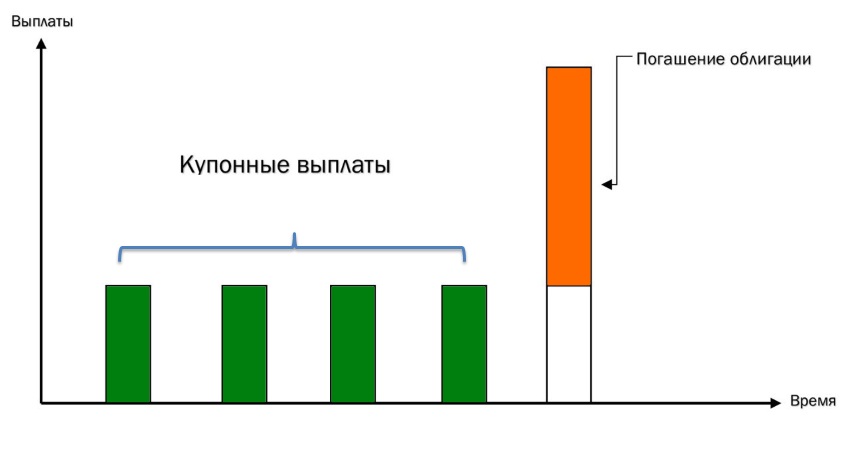

Облигации выпускаются с единственной целью привлечения денег. В отличии от акций они имеют ограничения по сроку обращения. Это может быть 1 год, 5 лет и даже 30 лет. Эмитент сам определяет, когда ему лучше погасить долг.

Срок действия бумаги часто называют сроком обращения.

Держатели облигаций периодически получают купонные выплаты. Это их вознаграждения за выданный долг эмитенту. Дни выплат известны заранее ещё перед эмиссией ценных бумаг. Чаще всего выплаты купонов происходят 2-4 раза в год через равные промежутки.

Для большинства облигаций, обращающихся на Московской бирже, номинальная стоимость составляет 1000 рублей. Низкая цена делает их максимально доступными для широкого круга людей.

Облигация обязывает эмитента выполнять регулярные выплаты купонов и погасить выпуск в день погашения. Иначе будет объявлен сначала технический дефолт, а потом и дефолт компании.

Частичное погашение (амортизация)

Некоторые эмитенты (в частности – муниципалитеты) предлагают частичное погашение облигации – амортизацию. Этим термином обозначается постепенное погашение номинала долговой бумаги.

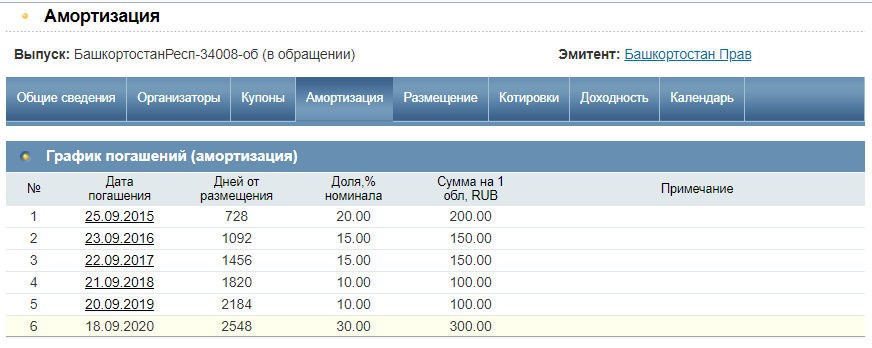

Возьмем, к примеру, облигацию БашкортостанРесп-34008-об. График амортизации бонда:

Так, 25 сентября 2015 года уже было погашено 20% от номинала, т.е. 200 рублей. С тех пор было уже 5 частичных погашений, и сейчас остаточный номинал облигации составляет 300 рублей (70% начального номинала погашено).

Плюс заключается в том, что его средства постепенно высвобождаются. Минус – с уменьшением номинала сокращается и абсолютный размер купона. В данном примере – 19,32 до 5,72 рублей (при этом процент купона постоянный – 7,75%, но одно дело 7,75% от 1000 рублей и другое – от 300).

Как выбрать облигации для своего портфеля

Выбор облигаций для портфеля в первую очередь должен поставить поставленным инвестиционным задачам. В первую очередь инвестору нужно определиться с тем, каких целей он хочет достичь, и какой уровень риска для него будет приемлемым. Можно разделить облигационные портфели на три основных типа.

Консервативный портфель. Основная задача консервативного портфеля — сохранение своих средств с учётом инфляции. Для этой задачи подходят облигации с рейтингом A и выше. Для того чтобы минимизировать риски, связанные с изменением процентных ставок, инвестору следует включить в свой портфель облигации с разным сроком погашения. Процентные ставки по более краткосрочным облигациям будут ниже, но зато они будут гораздо менее чувствительны к решениям ЦБ по ключевой ставке и другим факторам, влияющим на процентные ставки в экономике. В то же время «длинные облигации» помогут зафиксировать текущие процентные ставки на случай падения процентных ставок в стране.

Сбалансированный портфель. В сбалансированном портфеле к консервативным облигациям добавляются облигации с более высоким риском. В то же время финансовое состояние эмитентов всё ещё должно быть весьма устойчивым — это уровень BBB или BB.

Агрессивный портфель. При составлении агрессивного портфеля инвестор рассчитывает не только на высокие процентные ставки, но и на рост стоимости самих облигаций. В агрессивный портфель попадут как облигации эмитентов, финансовое состояние которых довольно стабильное, так и эмитентов, чья способность выплачивать долги может быть поставлена под сомнения при определённых обстоятельствах — и вероятность возникновения таких обстоятельств довольно существенна.

Амортизация облигации или частичное гашение

Амортизация облигации — это постепенное погашение номинальной стоимости, согласно заранее известному графику в момент эмиссии. Чаще всего доля выплаты номинала происходят в день выплаты купонного дохода.

Редко когда у выпусков есть амортизация. Например, у ОФЗ нету выпусков с амортизацией. Только корпоративные облигации могут предлагать такую возможность.

Для инвестора частичное погашение с помощью амортизации может быть как положительным фактом, так и отрицательным. В случае высоких доходностей вероятнее всего инвестор будет не так доволен.

В данном случае от инвестора также не требуется никаких действий. Амортизация уже запланирована по графику и производится автоматически.

Досрочное погашение облигаций

Чуть подробнее остановимся на ситуации, когда одна из сторон отношений, обуславливаемых облигационным займом, решится вдруг прекратить эти отношения до наступления ранее оговоренных сроков…

Досрочное погашение облигаций не всегда может быть одинаково приемлемым для эмитента облигаций и их владельцев, поскольку их финансовые интересы, мягко говоря, находятся в некотором противостоянии…

Такой вариант развития событий, безусловно, возможен.

В частности, по требованию владельцев корпоративных облигаций, выпущенных акционерным обществом, их погашение может осуществляться досрочно при наличии указания на возможность их досрочного погашения в решении о выпуске соответствующих ценных бумаг.

Помимо прочего, это решение также должно содержать указания на стоимость погашения облигаций и на сроки (дату), до наступления которых владелец облигаций НЕ ВПРАВЕ донимать эмитента своими претензиями на досрочное погашение облигаций.

Стоимость (цена) погашения облигации – это ее номинальная стоимость (для дисконтных облигаций) или совокупность номинальной стоимости и причитающегося к выплате процентного дохода (в наиболее часто встречающемся варианте – по купонным облигациям).

Интересным для инвесторов будет и следующее положение гражданского законодательства: эмитент облигаций вправе выкупать у их владельцев (собственников) эмитированные им облигации.

Поскольку общим правилом прекращения обязательственных отношений является совпадение в едином обличье кредитора и должника, инициативное приобретение эмитентом выпущенных им же облигаций будет означать лишь одно – их досрочное погашение…

Налоги

С полученного дохода по облигациям государство удержит с вас 13% налог. Налогообложению подлежат:

- выплаты по купонам;

- курсовая разница между покупкой и продажей.

Перевел вам эмитент купонный доход — 100 рублей, 13 рублей забирает государство. И так каждый раз, пока идут выплаты по облигациям.

Тоже самое касается курсовой разницы. Купили облигацию за 1000 рублей, через год продали за 1200. С вашей прибыли в 200 рублей — нужно оплатить 13% или 26 рублей в казну.

Так как брокер является налоговым агентом, то налоги будут удержаны с вас автоматически. В момент получения денег по купону. В остальных случаях совокупная сумма для удержания в виде налогов формируется по истечении года, как общая полученная прибыль за весь период.

Облигации по возможности конвертации (обмена) в другие ценные бумаги

Виды облигация по возможности обмена на другие ценные бумаги делятся на конвертируемые облигации и неконвертируемые облигации.

Конвертируемые облигации дают право на определенных условиях обменяться на определенное количество других ценных бумаг данной компании. По российскому законодательству облигации могут быть конвертированы в облигации с иными правами, а также в обыкновенные или привилегированные акции.

Неконвертируемые облигации такого права не имеют. То есть неконвертируемые облигации – это обычные облигации, владелец которых не имеет права на их конвертацию в иные ценные бумаги.

Сроки и дата погашения

Каждая облигация имеет срок погашения. Оно производится в определенные условиями размещения даты, которые указываются в таком документе, как «Решение о выпуске». Там же оговариваются сведения о количестве ценных бумаг и процентных ставках по купонам (при наличии). Определенный календарный день прописывают крайне редко, обычно указывается период, в течение которого требование можно предъявить эмитенту. Поэтому держатель может потребовать погашение в любую дату, которая находится в интервале этих чисел, по своему усмотрению.

Если облигации выпускаются массово, то такой метод позволяет обойти некоторые трудности по организации выплат. При наличии большого количества заявок они удовлетворяются по порядку поступления.

Важно! Существуют и все больше набирают популярность бессрочные облигации – те, по которым нет обязательного срока, когда эмитент должен выплатить владельцу их номинальную стоимость.

Они выгодны тем, что могут приносить купонный доход неограниченное количество раз. В то же время такие бумаги находятся в свободном обращении на биржевом рынке и могут быть проданы в любой момент по выгодной цене. По-другому их называют «вечными» — формальный срок погашения у них выставляется в 100 лет. В качестве примера компаний, выпускавших такие облигации, можно привести «Уолт Дисней» и «Кока-Кола». На ММВБ все имеющиеся в обращении долговые бумаги имеют срок погашения не более 36 месяцев.

Как они работают и для чего нужны?

У читателей может возникнуть закономерный вопрос: почему эмитенты печатают эти ценные бумаги, и почему есть люди, которые их покупают. Как работает весь этот механизм? Давайте рассмотрим подробнее.

Подобные операции, сами не зная того, мы часто практикуем в повседневной жизни. К примеру, соседка одалживает у вас денег на баночку кофе до зарплаты, а возвращая долг, заодно угощает и ароматным напитком с пирогом в качестве бонуса. И деньги никуда не делись, и почаёвничать вы смогли. (Попросту говоря, оплата по облигациям — это возврат вам ваших же средств, плюс большая шоколадка сверху за оказанную услугу).

Иногда люди помогают материально своим знакомым или друзьям под определённые риски. Например, вы одолжили денег товарищу, который решил организовать собственный бизнес на условиях, что через год или два, когда его предприятие начнёт приносить финансовую прибыль, он вернёт вам деньги с определёнными процентами. Однако, договор может быть и другим — будущий бизнесмен станет вашим работодателем, дав возможность построить карьеру, или сделает совладельцем предприятия.

Данные жизненные примеры касаются взаимоотношений физических лиц, но какими же могут быть наши финансовые взаимоотношения с коммерческими организациями? Обратимся к фактам.

Почти каждый человек хотя бы раз в своей жизни пользовался кредитными услугами коммерческих банков: ипотека, кредиты на покупку машины, использование кредитной карты с беспроцентной ставкой — всё это очень удобно.

Пользуясь банковскими средствами таким образом, мы являемся заёмщиками. Однако обычное частное лицо может оказаться в обратной ситуации — стать кредитором для банка, предприятия, акционерного общества, которые будут платить ему за это проценты. Подобные услуги, как правило, не рекламируются, однако практика эта существует.

Цель выпуска

Если банку или другой коммерческой структуре необходимы дополнительные финансы, они выпускают на фондовый рынок свои облигации, с помощью которых любые участники биржи смогут профинансировать их из своего кармана.

Данный кредит организация обязана возвратить в течение срока, который она указала в облигации, вместе с причитающимися процентами. Конечно же сроки, как и проценты могут отличаться.

В чём преимущества облигаций?

- Они ликвидны: ими намного легче оперировать, чем кредитами, так как смена кредитора затруднительна в связи с подписанием персонального кредитного договора. В случае с облигациями — этого нет.

- Облигации могут использоваться в виде товара, который можно заложить, перекредитовавшись у другого заёмщика.

- Организации могут брать кредиты под залог своих же долговых бумаг.

- С помощью облигаций можно стать кредитором крупных компаний, всего лишь имея брокерский счёт и доступ к рынку облигаций.

- Начиная торговлю с низкорискованных бумаг, можно постепенно изучать обстоятельства и расширять свой портфель, участвуя в более рискованных активах.

Облигации работают, потому что всем выгодно и хорошо — как коммерческим структурам, так и консервативным вкладчикам, предпочитающим не рисковать, но желающим получать пассивный доход.

Кредитные рейтинги. Основные рейтинговые агентства

Для того чтобы определить надёжность компании или государства как заёмщика, финансовые профессионалы используют кредитные рейтинги.

Рейтинг — это код, позволяющий понять, к какому уровню риска относится облигация. У каждого рейтингового агентства своя таблица этих кодов, упрощённо их можно представить следующим образом:

AAA — облигация с наивысшим уровнем надежности;

A — облигация с высоким уровнем надёжности. Чаще всего, рейтинг уровня A и его производные получают крупные компании с хорошим финансовым состоянием;

B — облигации со средним рейтингом. В случае облигаций с рейтингом B и его производными следует быть весьма аккуратным и внимательно смотреть рейтинговую шкалу кредитного агентства. Возьмём для примера рейтинговую шкалу агентства Standard & Poors. Рейтинг BBB+ означает, что у компании достаточно средств для выполнения своих обязательств, но повышена чувствительность к неблагоприятным изменениям рынка по сравнению с компаниями категории A. А вот рейтинг B- означает, что хотя у компании есть средства для того, чтобы платить по долгам в ближайшем будущем, её долгосрочные перспективы весьма туманны;

CCC — облигации преддефолтной категории. Для того чтобы эмитент смог выплачивать купонный доход и номинал, ему необходима благоприятная рыночная конъюнктура. Облигации, рейтинг который начинается на букву C, категорически не рекомендуются для покупки непрофессиональными инвесторами;

C — один шаг до дефолта, то есть отказа платить по своим обязательствам.

Основными международными рейтинговыми агентствами являются Standard & Poors, Moody’s, Fitch. Российские — АКРА, Эксперт РА.

Скриншот с сайта raexpert.ru

Для российских компаний лучше смотреть рейтинги от российских кредитных агентств, так как международные компании привязывают рейтинг к рейтингу страны (у нашей страны он средний из-за «страновых рисков», а не из-за текущей макроэкономической ситуации), и рейтинг получается искажённый.

Учтите, что для российских государственных облигаций международные агентства установили не самые высокие рейтинги (BBB От Standard & Poors и Fitch), но для российского гражданина долги государства — инструмент с высшей степенью надёжности.

Что такое доходность к погашению облигаций, расчет по формулам

Доходностью к погашению (ДП) облигационной бумаги является ставка по внутренней доходности потока денежных средств по долговой бумаге, если она покупается до полного погашения обязательств по ней.

Данный показатель подлежит расчету. Это необходимо для инвестора, а именно для подсчета справедливой стоимости долговой бумаги. В нее включены исключительно экономические издержи, которые имеют достоверное обоснование.

Рассчитывается доходность облигации идентично ставки внутренней доходности. Существует несколько нюансов, которые нужно знать перед подсчетами.

Облигации продаются дисконтов в том случае, если ее купонная доходность (КД) меньше, чем ДП.

По стоимости установленной эмитентом облигационные бумаги реализуются в том случае, если КД = ДП.

В том случае, если КД больше, чем ДП, долговая бумага реализуется с учетом премиальных процентов.

Простая формула доходности к погашению облигации выглядит следующим образом:

ДП = КВ/Ц*100, где

- КВ – купонные выплаты;

- Ц – стоимость облигации на момент приобретения.

Пример

Если купить долговую бумагу за номинальную стоимость, допустим, 1000 рублей, а купонные выплаты по ней составили 150 рублей, то ДП = (150/1000) * 100. Следовательно, доходность будет составлять 15%.

Рассмотрим ситуацию, когда облигационной бумагой пользовались не одни год и купонные платежи продолжают поступать, то тогда следует рассчитать доходность к погашению купонной облигации:

ДПК = ((Н-Ц)+КВ)/Ц)*365/ДН*100, где

- Ц – цена долговой бумаги;

- Н – цена равная последней котировки на продажу;

- КВ – купонные выплаты за весь период пользования долговой бумагой;

- ДН – то ко-во дней, которое отражает фактическое держание (пользование) облигацией.

Пример

Стоимость долговой бумаги составляет к покупке 980 рублей, а к продаже 1000 рублей. Ежегодно выплачивается 150 рублей по купонным платежам, а запланировано пользоваться облигацией примерно 1095 дней.

Соответственно получается:

(1000-980)+450/980*365/1095*100=35%

Зная несложные формулы, каждый инвестор сможет просчитать свою будущую доходность от покупки облигационной бумаги до ее полного погашения.

Зачем покупать облигации

Облигации — это менее рискованное вложение по сравнению с акциями, поэтому многие инвесторы покупают их, чтобы снизить риски своего портфеля. Доходность по облигациям известна заранее — при выпуске облигаций компания указывает, какой доход и как часто она будет платить.

Один из способов заработать на облигациях больше, чем на банковском вкладе — купить облигации на ИИС, выбрать тип вычета А, если есть официальный доход, и ежегодно получать дополнительно еще и налоговый вычет.

Например, владелец автомойки выпустил облигации на 3 года номиналом 1000 рублей. Общая сумма выпуска составила 5 млрд рублей, а купон — 40 рублей, который будет выплачиваться 2 раза в год. Так, инвесторы будут получать 2 раза в год по 40 рублей на бумагу, а в конце срока обращения облигации вернут их номинальную стоимость — 1000 рублей за облигацию.

Собрав портфель из облигаций, можно рассчитывать на доход по купонам несколько раз в год, а также возврат номинала. Если инвестор использует ИИС с типом вычета А и пополняет счет на 400 000 рублей в год и не выводит деньги, он может рассчитывать и на налоговый вычет до 52 000 рублей. Таким образом, доходность такого портфеля будет складываться из выплат по купонам, возврата номинала облигаций, а также 13% от тех денег, что инвестор внес на ИИС. Владельцы брокерского счета не могут получить налоговый вычет, но могут рассчитывать на ряд льгот, например, на льготу на долгосрочное владение акциями.

Пример расчета доходности облигаций при использовании возможностей по вычету на ИИС.

Другой вариант — купить облигации по номиналу в день выпуска и продать их на бирже в любое время за ту цену, которую инвесторы будут готовы ее перекупить.

Если интерес к облигациям эмитента высок, то на бирже цена этих бумаг может вырасти.

Когда владелец автомойки выпускал облигации с доходностью 6%, ставки по депозитам были 5% и инвесторов это устраивало. Но потом ставки по депозитам стали 4%, и облигации предпринимателя стали более привлекательными для инвесторов, так как купон дает доход уже на 2% выше. Теперь его облигации на бирже готовы купить многие, и цена бумаги составляет уже 1010 рублей. Сумма долга предпринимателя не меняется, но меняется суть игры: теперь инвестор может перепродать бумаги за 1010 рублей. А если ставки по депозитам вырастут, то цена облигации снизится до 990 рублей, тогда инвестор может ее купить: ведь номинал ее не поменяется, и в дату погашения он получит за нее 1000 рублей.

В веб-версии сервиса Газпромбанк Инвестиции можно увидеть актуальную цену облигации в правом верхнем углу. В строке «Доходность к погашению» указано, сколько заработает инвестор, если продержит облигацию до срока погашения. В строке «Номинал» указана номинальная стоимость облигации. Инвесторам будет интересен параметр «Спред» он показывает, насколько активно торгуют ценной бумагой на бирже.

Инвестирование в облигации относят к консервативным методам инвестирования, потому что их доходность более прогнозируема, чем доходность акций.

На какой уровень доходности по облигациям можно рассчитывать прямо сейчас

Уровень доходности облигации напрямую коррелирует с рисками, которые готов на себя взять инвестор, а также со сроком её погашения.

- ОФЗ со сроком до погашения около 1 года (замена банковского депозита) — до 4,5%;

- ОФЗ со сроком до погашения около 5 лет — около 5,5%;

- «Длинные» ОФЗ со сроком до погашения более 10 лет — от 6,25%;

- Корпоративные облигации с высокой степенью надёжности и сроком до погашения около 5 лет — больше 6%;

- Корпоративные облигации со средней степенью надёжности и сроком до погашения около 5 лет — доходность очень зависит от эмитента, но в целом можно рассчитывать на доходность свыше 7%.

«Грязная» и «чистая» цена облигации

Итак, накопленный купонный доход – это некая сумма, которая начисляется на тело облигации. Итоговая стоимость облигации на бирже определяется как рыночная цена (не путать с номиналом – он фиксированный, а цена облигации колеблется в зависимости от спроса и предложения) плюс НКД.

Так, рыночная цена облигации называется «чистой», а рыночная цена вместе с НКД – «грязной». Динамика чистой цены отображается в графике и измеряется в процентах от номинала. Например, если номинал составляет 1000 рублей, а «чистая» цена облигации – 103,2%, то такая облигация стоит 1032 рубля.

«Грязная» цена (т.е. рыночная цена + НКД) – это та сумма, которую вы заплатите при покупке облигации и получите при продаже. Именно она чаще всего отображается в интерфейсе мобильного приложения брокера. В Quik же можно настроить отображение «чистой» или «грязной» цены в зависимости от ваших потребностей.

Итак, если в приведенном нашем примере НКД составлял, скажем, рублей, то итоговая сумма для покупки составит 1032 + 5 = 1037 рублей. Прибавьте к этому комиссию брокера – и вы получите итоговую цену, которую заплатите за покупку облигации.

Для чего использовать короткие облигации

Так как короткие облигации меньше зависят от рисков – как изменений ставок в экономике, так и санкций, геополитики и твитов Трампа – то их можно использовать для «парковки» средств на которой срок. Например, на 1-2 года. Вероятность, что за это время что-то случится, гораздо ниже, чем на дистанции в 10-15 лет.

Словом, короткие облигации более устойчивы, чем длинные. Вы можете их купить и продать по рыночным ценам, не рискуя, что ваш капитал просядет на 5-10% из-за телодвижений Центрального банка. Ждать погашения по коротким облигациям не обязательно. По сути, такие бонды являются аналогом депозита.

Устойчивее всего себя показывают ОФЗ с погашением до 1 года и американские трежеря. Если уж хотите совсем-совсем надежности, то можно выбрать для парковки средств фонды на облигации с минимальной модицифированной дюрацией, например, FXMM, GPBS или, SBGB. Обратная сторона этих фондов – меньшая доходность.

Еще одна консервативная стратегия – использование коротких (трехлетних) ОФЗ на ИИС. Это позволяет и заработать без риска, и получить налоговый вычет.

Облигация и ее параметры

Облигации – это долговые ценные бумаги, которые выпускаются предприятиями с целью получить деньги от инвесторов. Фактически последние становятся кредиторами, которые затем требуют возврата средств.

Основные параметры облигации следующие:

Ознакомиться с этими параметрами можно в проспекте облигации, на официальном ресурсе Московской Биржи или на сайте .

Облигации начинают обращаться на рынке как по номинальной стоимости, так и ниже ее для облигаций с дисконтом. Торги непосредственно влияют на стоимость бондов — кризис у эмитента облигации снижает ее рыночную цену. Повышение ключевой ставки также снижает цену облигации на рынке, а падение ставки наоборот повышает ее; почему так происходит, я описывал здесь. Торги по облигациям прекращаются за несколько дней до установленной даты погашения и ее цена сравнивается с номинальной стоимостью.

Что это такое простыми словами?

Чтобы получше понять суть вопроса, давайте для начала разберём, что означает это иностранное странное слово, и откуда оно появилось в обиходе у русского человека.

Значение слова

Термин облигации (obligatio) происходит от латинского obligare, что переводится как «обязывать» и обозначает публичные обязательства, по которым уплата производится по жребию.

Из истории

Ещё во времена Российской Империи вращались облигации различных концернов и трестов. Такие бумаги имели несколько степеней полиграфической защиты и использовались в сделках, наравне с бумажными денежными купюрами. Один из старейших словарей иностранных слов, вошедших в состав русского языка (выпуска 1910 года) трактует слово «облигация» как долговое обязательство, печатанное или писанное государственными или частными учреждениями и компаниями. А если привести прямой перевод слова, то оно означает «билет государственного займа».

Определение

Если говорить финансовым языком, то можно дать следующее определение облигации:

Облигация — это ценная бумага, закрепляющая за её владельцем право на получение от эмитента облигации в указанный в ней срок её номинальной стоимости или иного имущественного эквивалента, а также получение фиксированного в ней процента от номинальной стоимости облигации, либо иных имущественных прав.

Сущность

Можно дать ещё более простое описание (как принято говорить, для чайников), облигация — это ценная бумага, являющаяся доказательством того, что тот, кто ею размахивает, действительно одолжил деньги организации (эмитенту), которая напечатала и продала данную бумагу. При этом, тот самый счастливый владелец претендует на то, чтобы не просто со временем получить назад целёхенькой вложенную сумму, но и проценты в качестве сливок (совершенно законный «навар»).

Если быть уж совершенно честным, то, на самом деле, размахивать документом у современных граждан не получится, так как большинство ценных бумаг имеет электронный формат, что касается и облигаций. При покупке долговых обязательств вкладчик не получает на руки красивую гербовую бумажку, прошитую золотыми нитями. Вместо этого биржа просто делает отметку в реестре о смене держателя, и проценты начисляются на его счёт.

Таким образом, на практике облигация — это чей-то долг (оформленный не в виде расписки, а более формально и официально), который со временем будет возвращён кредитору с кушем от сделки (сверхприбылью).

Владелец облигаций до момента окончания срока их действия, может использовать бумаги на своё усмотрение, совершая различные финансовые операции.

Облигации могут как продаваться, так и покупаться, переходить из рук в руки — от этого их ценность не меняется. Предприятию-заёмщику совершенно все равно, кому будут выплачиваться проценты, поэтому личность предъявителя значения не имеет.

Хорошее видео, где коротко и доступно даётся определение:

Порядок условия и правила погашения

Изначально предусматривается период гашения ценных бумаг, но точную дату обычно не называют, указывают только год и месяц. В «Договоре оферты» указывают:

- Сроки погашения. В этом пункте могут оговариваться дополнительные возможности выкупа облигаций при досрочном погашении. У эмитента есть исключительные права, которые он указывает в условиях выпуска долговых обязательств.

- Обязательно прописывают варианты при смене держателя бумаг (перепродажа или передача по наследству).

- Описывается порядок выплат инвесторам о порядке выкупа долговых обязательств.

Погашение облигаций у клиентов брокера

Между физическими лицами и эмитентами прямые контакты не устанавливаются. Покупка и иные действия с ценными бумагами осуществляют посредством брокера. Он отвечает за соблюдение законности деятельности.

Система QUIK (работает в качестве брокера, позволяет в течение нескольких секунд обмениваться данными на фондовом рынке) оснащена терминалами, к которым допускаются физические лица. В меню пользователя имеются несколько позиций, пользуясь которыми инвестор получает нужную информацию:

- О котировках ценных бумаг, стоимости их в течении определённого периода (взлёты и падения).

- Дата погашения и сроки начала выплат.

- Пункт по возврату денежных средств. Нужно ввести логин и пароль, а также тип облигаций, выставляемых для продажи эмитенту. Потом указывается номер счёта, куда переведут выплату.

- Информационное поле на терминале настраивается пользователем по своему усмотрению. Можно указать, чтобы в верхних строках присутствовала информация о ценных бумагах, которые будут погашены в ближайшее время.

Примеры бухгалтерских проводок погашения облигаций

В качестве примера бухгалтерских проводок рассматривается пример:

- инвестор (фирма) купила облигации на сумму 99 000 руб.;

- номинальная стоимость составляет 80 000 руб.;

- срок погашения по условиям договора оферты составит 12 месяцев;

- купон 24 % начисляется раз в квартал (3 месяца);

- по уставу необходимо доведение стоимости приобретённых облигаций до номинала в течение года;

- номинальный эквивалент будет получен фирмой только в конце года. Все бухгалтерские проводки показаны в таблице:

Возможно ли досрочное погашение

Прекращение хождения облигаций раньше установленного срока предусмотрено Законом «О рынке ценных бумаг».

В статье 17.1 указывается, что в случае мошеннических действий со стороны эмитента или нарушения им обязательств инвестор имеет право требовать досрочного погашения долговых обязательств.

Причинами к подобным действиям могут быть следующие:

- эмитент не произвёл положенные процентные выплаты в течение 10 суток после даты по договору оферты;

- долговые обязательства не имеют финансового обеспечения.

Эмитент имеет право погасить задолженности по выплатам в течение 15 суток. При ином развитии ситуации происходит досрочное погашение облигаций.

Погашение облигаций: заключение

Итак, мы очень подробно рассмотрели широкий круг вопросов, дающих нам четкое представление о том, как происходит погашение облигаций.

Получилась качественная теория, которую стоит перечитать не один раз.

Тезисно закрепим ключевые концепции публикации.

Погашение облигаций представляет собой конечную стадию «жизненного цикла» этой разновидности ценных бумаг, на которой, говоря простым языком, должник (эмитент) сполна рассчитывается с кредитором (владельцем ценной бумаги).

Сроки погашения облигаций являются важным условием, предопределяющим выпуск облигаций.

Конкретная дата погашения облигации указывается редко, обычно речь идет о периоде погашения, имеющем начальную и конечную даты погашения облигаций.

Досрочное погашение облигаций производится на условиях, предусмотренных соответствующими документами.

Оно может наступить и по инициативе эмитента, но в таком случае последнему придется понести некоторые дополнительные издержки…