Где и как можно открыть вклад на несовершеннолетнего ребенка

Содержание:

- Особенности вклада на ребенка в Сбербанке

- Можно ли открыть вклад на ребенка?

- Целевой вклад на детей в Сбербанке

- Как открыть вклад в банке на ребенка

- Плюсы

- Открыть «детский» вклад или обычный на себя?

- Варианты вкладов, которые можно оформить на ребенка

- Стандартные условия

- Возрастные ограничения к инвестиционной деятельности в российском законодательстве

- Открыть накопительный счет ребенку

- Банковские продукты на российском рынке

Особенности вклада на ребенка в Сбербанке

Почему предложение от Сбербанка стоит рассмотреть? Причин несколько, но основные заключаются в том, что — деньги на счете застрахованы, снять их может только ребенок по достижению 18-летия (за исключением процедуры обращения родителей в органы опеки), пополнять могут родственники без каких-либо проблем.

Как это работает

Сбербанк предлагает специальный вклад Пополняй на имя ребенка. С помощью депозита можно накопить нужную сумму на любые цели:

- обучение ребенка в высшем учебном заведении;

- приобретение недвижимости или автомобиля;

- путешествие за границу;

- лечение;

- формирование начального капитала.

Специального отдельного вклада на обучение детей в Сбербанке нет, вместо него предлагается открыть обыкновенный пополняемый депозит.

Преимущества:

- простота оформления;

- капитализация процентов;

- длительный срок работы депозита;

- автоматическая пролонгация;

- прогрессивная шкала начисления процентов.

Можно открыть вклад в Сбербанке при рождении ребенка или в любой другой момент – средства будут копиться на счете до его совершеннолетия. С учетом длительных сроков и капитализации процентов на счете по вкладу в Сбербанке даже небольшой первоначальной суммы в итоге дает внушительную прибыль.

Так, вложение 100 тысяч рублей на 18 лет в итоге превратятся в 196 297 рублей, т.е. увеличит капитал почти в 2 раза. Если же производить периодические пополнения целевого вклада на детей в Сбербанк, то сумма увеличится еще значительнее.

Примеры с расчетами

Рассмотрим несколько примеров накоплений для ваших детей.

Пример 1:

- 100 000₽ при рождении ребенка;

- + ежемесячное пополнение счета на 1000₽.

- получено будет сверх вложенных денег: 201 000₽.

Пример 2:

- 500 000₽ при рождении ребенка;

- + ежемесячное пополнение счета на 5000₽;

- получено будет сверх вложенных денег: 1 042 000₽.

Пример 3:

- 1 000 000₽ при рождении ребенка;

- + ежемесячное пополнение счета на 10 000₽;

- получено будет сверх вложенных денег: 2 084 000₽.

Все расчеты ориентировочны, сделаны на официальном сайте банка.

Можно ли открыть вклад на ребенка?

Да, детские вклады доступны почти в каждом крупном банке. Популярным это стало еще во времена СССР, когда родители оформляли сберкнижки на имя своих детей.

Это не всегда срочный вклад под высокий процент. В отдельных случаях родителям нужен обычный расчетный счет, которым будут пользоваться одинаково активно сами родители и дети. Например, если ребенок получает:

- стипендию;

- алименты от родителя;

- пенсию или другие социальные выплаты.

Также счет потребуется, если он находится на обучении или практике в другом городе.

Есть 2 вида счетов, которые можно открывать для ребенка:

- Вклад на несовершеннолетнего до 14 лет. Открыть его могут только совершеннолетние дееспособные граждане – родители, бабушки/дедушки, тети/дяди, опекуны или иные взрослые. Чтобы оформить договор потребуется паспорт и ИНН от взрослого, свидетельство о рождении ребенка. Если человек не будет связан родственными связями с ребенком, то потребуется согласие родителей.

- Вклад для ребенка от 14 до 18 лет. Его можно открывать как родителям, так и самому частично дееспособному ребенку. Потребуется паспорт будущего владельца счета и разрешение от родителей, а также паспорт одного из них. Подросток сможет сам пользоваться своим счетом, снимать проценты или пополнять его при желании.

Какие операции по вкладу может совершать до 18 лет?

В зависимости от того, в каком банке России он открыт и сколько лет ребенку, меняется набор операций, которые можно совершать.

В основном виде это выглядит так:

- До 14 лет все приходные и расходные операции могут совершать только родители или опекуны. Договор хранится только у родителей. Для закрытия счета или снятия части денег со счета требуется письменное разрешение органов опеки.

- От 14 до 18 лет ребенок может сам распоряжаться процентами, сделать вклад на счет. Стипендию, проценты, все внесенные собственноручно ребенком деньги он может снимать сам, без разрешений. Пенсию, алименты, страховые суммы и наследство до 18 лет он может снять только с письменного разрешения органов опеки и родителей.

После достижения 18 лет ребенок сможет снять вклад или пролонгировать его.

В каком банке открыть вклад?

Открывая банковский счет на ребенка, нужно заранее определить несколько показателей:

- Валюта. Если пользоваться суммой ребенок будет на территории нашей страны, то и открывать его следует в рублях. Не рекомендуется открывать целевой вклад на длительный срок в долларах или евро, так как невозможно предугадать, какой будет обстановка через несколько лет.

- Возможность пополнения. Конечно, вклад на большую сумму открыть сразу намного выгоднее, но не все имеют такие возможности. Поэтому некоторые сберегательные вклады пополняемые. Их можно пополнять на любую сумму в отделении банка, банкомате или онлайн. Причем делать это могут родители, друзья, родственники – кто угодно.

- Срок. Чем дольше будет открыт денежный вклад, тем больше процентов будет начислено, это увеличивает его доходность. Выбирая продукт, помните – снять средства ребенок сможет только после того, как станет совершеннолетним и дееспособным. Но после того, как владельцу исполнится 14 лет – он сможет снимать проценты.

|

Банк |

Название |

Процентная ставка |

Срок, лет |

|

Детский |

4,5 |

1 |

|

|

Расти большой |

3,5 |

1 |

|

|

Растем вместе |

4,55 |

1 |

|

|

Выгодный |

5 |

1 |

|

|

Агро-дебют |

11,35 |

5 |

Многие банки предлагают вклад на год с условием его продления на нужное количество лет. Сейчас практически отсутствуют вклады на несовершеннолетнего, которые можно было бы оформить сразу на длительный срок. Поэтому можно выбирать среди всех вкладов.

Какая доходность?

Чтобы понять, насколько выгодный вклад вы собираетесь открыть, его стоит сравнить с другими аналогичными вкладами. Для этого рекомендуем воспользоваться калькулятором вкладов на банкирос. Он поможет рассчитать доходность и понять, насколько он подходит для вас.

В среднем доходность находится на уровне 3-5%, это не много, но значение имеет и срок, на который будет открыт вклад.

Как оформить вклад?

Чтобы открыть вклад, потребуется несколько документов:

- паспорт одного из родителей;

- свидетельство о рождении/паспорт ребенка;

- согласие родителей, если вклад открывает другой человек.

Целевой вклад на детей в Сбербанке

Целевые вклады пользуются высоким спросом среди потребителей, так как они позволяют заблаговременно скопить нужную сумму к совершеннолетию ребенка, например, на его учебу в университете. Это особый сберегательный счет, позволяющий скопить достаточно большую сумму денег.

Открыть его очень просто. Для этого даже не нужно посещать отделение банка:

- Вы заходите в свой личный кабинет в Интернет-банкинге или личном кабинете;

- Указываете цель, дату и желаемую сумму;

- В дальнейшем в любое удобное время с карты можно списывать произвольную сумму, а банковское учреждение зачислит проценты.

Преимуществом продукта является то, что открыть его можно без внесения средств и пополнить счет позже. Кроме того, снимать и вносить деньги можно в любое время без штрафов или комиссий.

Как открыть вклад на ребенка?

Для открытия депозита достаточно посетить офис банка, специалисты которого расскажут, как заключить договор. При оформлении вам нужно предъявить паспорт или другой документ, подтверждающий вашу личность, а также свидетельство о рождении вашего сына или дочери.

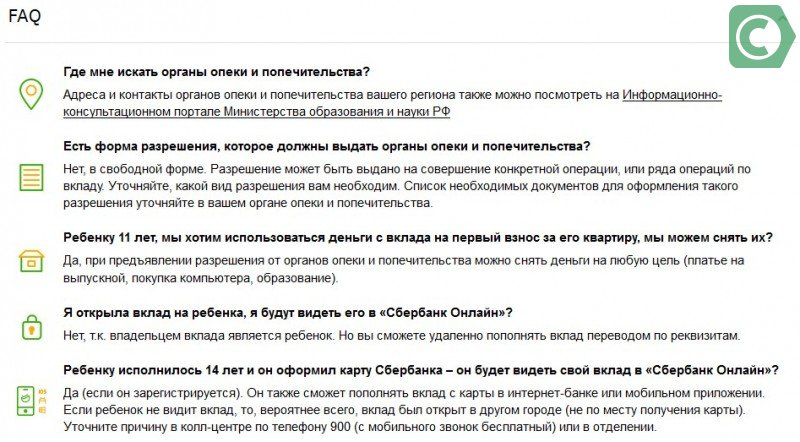

Самые частые вопросы, которые интересуют родителей при оформлении

После этого заключается договор, и вы получаете на руки документы, в которых подробно расписаны условия предоставления и процентные ставки.

Поскольку депозиты оформляются на несовершеннолетних, подобные счета имеют определенные ограничения:

- Открытие разрешается родителям или официальному опекуну;

- Нельзя оформить через онлайн-сервис. Для этого нужно обязательно посетить отделение;

- Полное снятие денег со счета несовершеннолетнего проводят только с разрешения органов опеки.

Пополнение проводится свободно через мобильное приложение, платежные терминалы или Интернет-банкинг.

Компенсация целевых вкладов на детей

В данный момент банк проводится компенсацию целевых вкладов, оформленных до 1991 года. Услуга доступна как самим вкладчикам, их наследникам или детям, на имя которых был открыт счет. Компенсация средств предоставляется даже в том случае, если сберегательная книжка была утеряна. Сумму выплаты компенсации рассчитывают по специальной формуле, представленной на официальном сайте банка.

Как открыть вклад в банке на ребенка

Согласно действующему законодательству несовершеннолетних детей делят:

- на малолетних дееспособных несовершеннолетних (до 14 лет). Заключение сделок для этих лиц проводится исключительно их родителями, усыновителями или опекунами;

- на частично дееспособных несовершеннолетних лиц (с 14 до 18 лет). В этом случае для самостоятельного заключения сделки несовершеннолетнему нужно иметь письменное разрешение законных представителей;

- на полностью дееспособных несовершеннолетних лиц (с 16 до 18 лет). Иногда в виде исключения полная дееспособность может наступить и с 16 лет. К примеру, когда подросток работает официально, либо по трудовому договору или стал предпринимателем. Решение о наступлении полной дееспособности с 16 лет принимается суд или органы опеки.

Из этого следуют такие выводы:

- Открыть депозит на имя ребенка возрастом до 14 лет могут только его законные представители. Оформление производится на основании паспорта и налогового номера представителя, а также документа, удостоверяющего личность ребенка, на имя которого открывается счет.

- Открытие депозитного счета на имя подростка старше 14 лет возможно, как представителями ребенка, так и самим подростком. В последнем случае необходимо иметь разрешительный документ.

Вклад на несовершеннолетнего открывают исключительно в офисе банковской организации.

Открытие депозитного счета в банке осуществляется при представлении таких бумаг:

- внутреннего паспорта лица, открывающего вклад на несовершеннолетнего;

- свидетельства о рождении ребенка, на имя которого открывается счет;

- документы, подтверждающие опекунство или усыновление (при наличии);

- разрешение законных представителей на открытие счета (заверенное банком или нотариусом), если вклад открывает непосредственно подросток старше 14 лет. Документ должен быть оформлен по соответствующим правилам.

Это основные условия открытия депозитного счета на несовершеннолетнего. Особенностями вклада является следующее:

- Чтобы законные представители могли снять деньги со счета, они должны представить в банк документальное разрешение органов опеки. Его выдают в случаях, когда ребенок нуждается в срочном лечении, оплате обучения за границей и пр.

- Минимальная сумма для открытия депозитного счета на несовершеннолетнего ребенка зависит от условий депозитной программы в банке.

- Счет открывается на определенный срок (как правило, на год), и в последующем автоматически продлевается.

- Как правило, депозитный счет можно регулярно пополнять. Минимальная сумма вноса зависит от условий депозитного вклада конкретного банковского учреждения.

- Проценты могут капитализироваться или выдаваться вкладчику (зависит от условий депозитного предложения).

- Средства на счете (до 1,4 млн ₽) застрахованы государством.

- Депозитный счет не может быть арестован.

- Деньги вклада не делятся между родителями в случае развода.

- Счет могут пополнять третьи лица – как наличными в кассе банка, так и безналичным переводом.

Плюсы

Достоинств у футбола огромное количество — иначе он не был бы настолько популярен. Давайте попробуем перечислить основные.

- Позиции на поле и функции футболистов крайне разнообразны: ценятся высокие и миниатюрные, прыгучие и проворные, легкие и мощно сложенные. В отличие от баскетбола, волейбола или хоккея, антропометрические параметры не станут препятствием.

- Футбол является командной игрой, воспитывающей все необходимые в коллективе качества, в том числе лидерские, и навыки социального взаимодействия.

- Это сложный по своей структуре вид спорта, дающий чрезвычайно разнообразное физическое развитие. Выносливость, скорость, ловкость, координация, гибкость, прыгучесть, атлетизм — все это в равной степени необходимо футболисту.

- Футбольная секция найдется даже в самом маленьком городе, а в больших городах — их огромный выбор.

- Футбол является одним из наиболее научно исследованных видов спорта: он обладает мощнейшей методической базой, а футбольные тренеры приличной квалификации знают, как надо работать с детьми.

- Занятия футболом, если со временем эта игра вашему ребенку надоест (или у него не окажется перспектив стать успешным футболистом), послужит великолепной базой для перехода практически в любой другой вид спорта.

- Да и совмещение вполне возможно! Неслучайно в советские времена спортсмены высочайшего уровня часто играли и в футбол, и в хоккей, причем блестяще. К примеру, Всеволод Бобров одинаково знаменит и как футболист, и как хоккеист. А Лев Яшин, лучший голкипер в истории футбола, первое звание мастера спорта СССР получил именно по хоккею.

Открыть «детский» вклад или обычный на себя?

Еще несколько лет назад «детские» вклады предлагал не только Сбербанк, но и многие другие крупные российские банки. Сейчас они свернули эти программы – иногда сохранив в своем арсенале всего по 1-2 вклада с возможностью подстроиться под клиента.

В принципе, с точки зрения будущего ребенка не имеет значения, открывается счет на его имя или это просто обычный вклад его родителя. Специальные программы имеют смысл лишь в нескольких ситуациях:

- финансовое положение семьи неустойчивое – есть риск, что семья захочет «залезть» в детские сбережения еще до совершеннолетия ребенка. Если ситуация на самом деле не критическая, органы опеки не разрешат это делать;

- есть риск, что один из родителей может использовать деньги ребенка не по назначению – если для этого потребуется согласие второго родителя или органов опеки, сделать это будет не так уж просто;

- если вклад хочет сделать другой родственник – например, он не хочет, чтобы деньги потратили родители ребенка (а открывать его на себя – добавлять лишних забот).

В других случаях, когда в семье нет серьезных конфликтов или риска резко обанкротиться, в «детских» программах не так много смысла – процентные ставки по таким вкладам предлагаются слишком низкие, а в экстренной ситуации «вытащить» деньги с вклада просто так не получится.

Поэтому в нормальной ситуации проще оформить обычный вклад на взрослого члена семьи – там и доходность сейчас уже превышает 7% годовых, и проблем со снятием или пролонгацией не возникнет.

Варианты вкладов, которые можно оформить на ребенка

Сберегательный банк России предлагает несколько финансовых программ для открытия вклада на имя детей:

- Вклад с рождения ребёнка (с о). Родители могут оформить депозит «Пополняй». Доходность — от 3,2% до 3,85% годовых. Капитализация осуществляется ежемесячно.

- Депозиты для подростков от 14 лет. Счёта может открывать молодёжь, имеющая собственный доход или карманные деньги. Условия аналогичны изложенным выше, проценты начисляются ежемесячно.

- «Социальный» вклад. Он подразумевает специальный накопительный счёт, открытый для детей-сирот. Его оформляют в отделении Сбербанка представители, предъявив акт, составленный органом опеки и попечительства. Условия: деньги зачисляются от 1 рубля с возможностью частичного снятия и пополнения. Срок договора – 3 года. Процентная ставка — 3,35% в год. Вклад продлевается автоматически без ограничений.

Важно! Если у вас оформлена дебетовая карта Сбербанка, к ней можно заказать дополнительную детскую карточку. Ею воспитанник сможет пользоваться с 7 лет

Особенности вклада «0+»

Многие родители задаются вопросом, с какого возраста можно на ребёнка открыть счёт. Сберегательный банк предлагает выгодный продукт – депозит с рождения с выгодными условиями. Вклады «Сохраняй» и «Пополняй» открываются от 1000 рублей. У обеих финансовых программ схожие условия. Единственное отличие – по вкладу «Сохраняй» нельзя добавлять на счёт деньги.

Детский вклад «Пополняй» создают в рублях и инвалюте. Он надёжно защищён: деньги со счёта никто не сможет снять без согласия органа опеки и попечительства. Вносить средства вправе родители и другие близкие родственники (дедушки, бабушки). Минимальный срок хранения денежной суммы – 3 месяца. Максимальный – 3года. Есть возможность пролонгации до закрытия счёта ребенком, достигшим совершеннолетия.

На доходность депозита оказывают влияние такие факторы, как срок хранения и внесённая сумма. По крупным вкладам действует процентная ставка 7-8%.

Важно! Лимиты на добавочные суммы отсутствуют. Капитализация по банковскому продукту «Пополняй» осуществляется ежемесячно или квартально

В соответствии с условиями Сбербанка подросток, получивший паспорт, сможет сам пополнять счёт и распоряжаться финансами

Капитализация по банковскому продукту «Пополняй» осуществляется ежемесячно или квартально. В соответствии с условиями Сбербанка подросток, получивший паспорт, сможет сам пополнять счёт и распоряжаться финансами.

Молодёжные депозиты

Для молодёжи от 14 до 18 лет можно открыть вклад «Накопи на цели». Подростки, подрабатывая или откладывая карманные деньги, могут их накопить на реализацию поставленной цели – совершение запланированной покупки или поездку. Минимальная сумма первого взноса – 1000 рублей. Доходность – 3,6% годовых. С помощью калькулятора на сайте Сбербанка можно рассчитать примерную сумму прибыли. Пополнить счёт можно любым удобным способом, включая пластиковую карту.

Важно! Поскольку открытие счёта совершается на имя несовершеннолетнего лица, на получение денег законодательством введены ограничения. Снимать сбережения несовершеннолетним гражданам разрешено в банковском отделении

Нужно одобрение одного из родителей

Снимать сбережения несовершеннолетним гражданам разрешено в банковском отделении. Нужно одобрение одного из родителей.

Специальные банковские продукты

Накопительный счёт «Социальный» является специфической финансовой программой, предназначенной для детей-сирот. Особенности «Социального» депозита:

- Автоматическое продление.

- Неограниченное число пролонгаций.

- Ежеквартальное начисление процентов.

- Возможность пополнения.

- Внесение суммы от 1 рубля.

Уполномоченное лицо открывает счёт на основании бумаги от органов опеки.

Пластиковые карточки для детей

Если у одного из родителей или у обоих есть зарплатная карта Сбербанка, оформляется дополнительный пластик на ребёнка. Малолетний гражданин с 7 лет вправе совершать финансовые операции – с общего с родителями счёта оплачивать покупки, но в пределах установленного лимита. Благодаря этому ребёнок научится рационально расходовать финансы.

Обслуживание «детских» карточек проводится по сниженным тарифам. Если ребёнок потеряет карту, её заблокируют.

Стандартные условия

Детские вклады отличаются от обычных тем, что их оформление осуществляется не в пользу заявителя, а для определенного третьего лица. Соглашение оформляется исключительно с родителями ребенка или же с ним самим, если он уже достиг четырнадцатилетнего возраста. Помимо этого, в соответствии с установленными правилами такие вклады могут делать и другие родственники ребенка.

В любом случае для вклада будут действовать общие условия, которые выглядят следующим образом:

- Срок: не менее трех месяцев. В большинстве случаев предельно допустимый срок вклада составляет пять лет, но его можно при желании продлить.

- Сумма: от 1 000 рублей до любой необходимой суммы.

- Возможность пополнения: никак не ограничивается.

- Капитализация: сумма подвергается капитализации каждый месяц или один раз в квартал. Точный срок будет определяться уже в процессе подписания договора.

Использовать накопленные деньги ребенок сможет после того, как достигнет совершеннолетнего возраста, но это не говорит о том, что ему нужно будет сразу после своего дня рождения отправляться в ближайшее территориальное подразделение банка для того, чтобы снять всю сумму. Хранение вклада может осуществляться на протяжении неограниченного промежутка времени.

Отдельное внимание стоит уделить тому, что, несмотря на факт открытия вклада самими родителями, у них не будет возможности самостоятельно его закрыть, так как юридически его владельцем является именно ребенок

Если потребуется срочно снять наличные, нужно будет обратиться в органы опеки для того, чтобы они выдали письменное разрешение на проведение этой операции. При этом случается так, что сотрудники органа опеки накладывают различные ограничения на проведение финансовых операций по такому счету. В частности, может быть запрещен перевод денег на какой-то другой депозит.

После того, как вклад будет зарегистрирован, опекуны или родственники ребенка могут неограниченно пополнять баланс вклада на нужную сумму, но при этом, как уже говорилось, управлять им может только ребенок. После того, как ему исполнится 14 лет, он также получит возможность пополнять счет (к примеру, пополнять свой вклад получаемой стипендией). Снять деньги можно будет только после того, как ребенок станет совершеннолетним.

Пополнять депозит можно следующими способами:

- Сбербанк Онлайн.

- Касса Сбербанка.

- Терминал.

- Приложение для телефона.

Какие-то фиксированные процентные ставки по таким вкладам действующими правилами банка не предусмотрены. Стартовый процент, который определяется при открытии депозита, находится в диапазоне от 3.5% до 5%. При этом стоит отметить, что в случае регулярного пополнения депозита стартовая ставка может быть увеличена.

Для вас одобрен кредит!

Возрастные ограничения к инвестиционной деятельности в российском законодательстве

Инвестиционную деятельность регламентирует Гражданский Кодекс РФ. В России на инвестиционную деятельность несовершеннолетних граждан распространяются общие законодательные нормы, регламентирующие заключение сделок. Соответственно, порядок инвестирования данной категорией лиц имеет свои особенности. Однако фондовый рынок является весьма специфичным видом деятельности. Поэтому на практике лица, не достигшие совершеннолетия, ограничены в возможностях самостоятельного вложения денежных средств. Однако существуют альтернативные варианты.

Рассмотрим ограничения, касающиеся разных возрастных категорий инвесторов.

До 14 лет

Больше всего ограничены в правах лица до 14 лет. По закону гражданин, которому не исполнилось 18 лет, обладает частичной дееспособностью. Статья 28 ГК РФ предусматривает невозможность самостоятельного совершения сделок лицами до 14 лет. Однако сделки может от их имени совершать законный представитель – родитель, опекун, усыновитель. Некоторый спектр операций становится доступным уже начиная с 6 лет. Однако это касается преимущественно мелких бытовых сделок вроде похода за покупками в магазин. То есть физическое лицо до 14 лет не сможет от своего имени самостоятельно совершить сделку на рынке ценных бумаг.

Если ребенок не достиг 14 лет, на него не может быть открыт брокерский или инвестсчет.

С 14 до 18 лет

Вторая возрастная группа – это лица от 14 до 18 лет. Они уже наделены большими правами и обязанностями. Так, ч.1 ст. 26 ГК позволяет им начать совершать сделки самостоятельно, т.е. вложить деньги к примеру, в акции. Однако на работу с реальными суммами потребуется письменное согласие родителей или иных установленных законодательством лиц. Оформить такое разрешение можно непосредственно в брокерской компании по предварительно созданному шаблону.

Открытие брокерского счета в этом случае предусмотрено только в исключительных случаях, например, при наследовании активов. Все виды сделок осуществляются после получения согласия родителей или иных законных представителей. Следующие законодательные акты регламентируют применение этих норм:

- положения ст. 26 и 37 Гражданского кодекса РФ;

- ст. 60 Семейного кодекса РФ.

Однако на практике брокерские счета несовершеннолетним клиентам открывают исключительно редко. Практически ни один брокер не пойдет на это.

Таким образом, теоретически, ребенок с 14 до 18 может торговать на фондовой бирже с согласия родителей, однако не все брокеры охотно откроют ему счет. Из положения можно выйти другим способом. Ребенок может торговать на бирже с ИИС родителя.

Полный спектр финансовых операций становится доступным только начиная с 18 лет. Лица, относящиеся к этой возрастной категории, уже могут самостоятельно открывать брокерские счета без ограничений и без письменного согласия родителей.

С какого возраста можно открыть брокерский счет или ИИС: позиция брокеров

На практике фактически ни один брокер не пойдет на открытие ИИС или брокерского счета несовершеннолетнему клиенту.

- Сбербанк. Главный банк страны открывает счета только совершеннолетним лицам.

- Тинькофф. Позиция в Тинькофф аналогична позиции Сбера.

- БКС. Открыть брокерский счет можно только по достижении 18 лет. Более юным гражданам БКС рекомендует пока пройти обучение на портале Инвестиции101.

ВТБ. Позиция ВТБ не отличается от конкурентов.

Открыть накопительный счет ребенку

Ответ: да открыть, это того стоит. Через дюжину лет будете благодарить себя за создание сберегательного счета для ребенка. Вход во взрослую жизнь связан с расходами, которые не покрываются сразу.

Регулярно внося 1000 в месяц в течение 10 лет, вы выделите 120 000 + проценты на сбережения.

Платя по 2000, вы отложите 240 000 + проценты. Если на будущее можете потратить 5000 в месяц, капитал будет 1 000 000.

Взрослый сын или дочь, покроют часть взносов при покупке квартиры, купить транспортное средство, начать бизнес, изучать финансы или обновлять свою собственность. Реализация планов восемнадцатилетнего человека затратная, деньги в этом возрасте трудно заработать. Если вы предоставите капитал, ему не придется отказываться от мечтаний.

Правила просты, и первый шаг сложен. Предполагается следующее: вы депонируете, а малыш получает, после 18 лет. Банки позволяют владельцам изъятия после их 14-летия. Стоит договориться чтобы деньги, не снимались до совершеннолетия. Если вы решите создать счет, помните о регулярности. Тогда накопление принесет плоды.

Суммы будут расти и позволят ребенку реализовать планы взрослых. Чем раньше вы познакомите его с миром финансов, тем лучше во взрослой жизни.

Максимальная процентная ставка

Банковские продукты на российском рынке

В России не так много примеров, ориентированных на многолетнее накопление средств своих наследников. Однако ряд финучреждений включают в свой перечень услуг и вклад на ребёнка.

| Наименование банка и предложения | % ставка | Минимальный взнос (руб.) | Срок в днях | Дополнительные особенности |

| Сбербанк — «Социальный» | 2,26 | 1 | 1095 |

|

| Банк Центр-Инвест — «Расти большой» | 3,0 | 50000 | 365 | Разрешено пополнять; |

| Гарант-Инвест — «Детский» | 5,25 | 1000000 | 370 | Предусмотрено пополнение; |

| ВТБ — «Вклад в будущее» | 4,06 | 30000 | 366 | Выплата раз в месяц; |

| Кредит Урал Банк — «Семейная традиция» | 3,88 | 2500 | 450 |

|

| Интерпрогрессбанк — «Счастливое детство» | 4,25 | 3000 | 731 |

|

| ВБРР — «Растем вместе» | 4,2 | 10000 | 365 | Нет ограничений на внесение сумм; |

| Россельхозбанк — «Детский» | 7,4 | 1000 | 365 |

|

| МФК — «Детский с дополнительными взносами — VIP» | 6 | 1000000 | 365 |

|

| СДМ-Банк — «Детский» | 3,5 | 15000 | 1095 |

|

| Инвестиционный кооперативный банк — «Срочный вклад на детей-инвалидов» | 5,65 | 1 | 360 |

|

Как видно из таблицы, способы размещения активов отличаются в зависимости от учреждения. По временным отрезкам это долгосрочные проекты, так как срок составляет минимум один год. Процентные вознаграждения начисляются по схеме, в которой значимую роль играет размер финансов. Также отмечено, что низкий показатель отражается на свободе действий, которые совершает вкладчик, не нарушая условий сделки.

Супружеская пара открывает счёт, располагая небольшими наличными, но приумножит их при правильном использовании накопительных механизмов.

Кроме этого, группа предложений включает в себя услугу капитализированных накоплений, что упрощает суммирование выгоды (получается своеобразный пассивный доход).

В некоторых банковских организациях, например, в МФК, детский вклад только для VIP-клиентов. Премиальная клиентура обладает правом производить взносы на счёт, предварительно положив на него от миллиона рублей.

Также, в ИК-банке утверждена инвестиционная инициатива для детей-инвалидов. Следовательно, для несовершеннолетних со стандартной категорией здоровья, аналогичных депозитов нет. Поэтому во избежание неувязок гражданам правильнее будет воспользоваться одним из сайтов, где функционал каждого финансового продукта разобран по пунктам и содержит исчерпывающие сведения. С помощью таких инструментов даже без специального образования получится анализировать и давать оценку, извлекая из обилия вариантов оптимальное решение.