Топ 20 лучших вкладов в москве

Содержание:

- Сравнение условий лучших банковских депозитов

- Совкомбанк / Весенний процент с Халвой

- Локо-Банк / Получай проценты

- Восточный Банк / Весенний

- Инвестторгбанк/Максимальный

- Банк Зенит / Праздничный 700+

- МКБ / Все включено Максимальный доход

- Хоум Кредит Банк / 36 месяцев Плюс

- Банк Русский Стандарт / Весенний доход

- Тинькофф Банк / СмартВклад

- Банк Уралсиб / Высота

- Выберите вид вклада

- Что еще почитать, чтобы правильно выбрать вклад

- В каком банке открыть вклад?

- Ренессанс

- Пополнение вклада

- Все предложения банков

- Критерии выбора

- Абсолют Банк

- Вкладываем по-крупному

Сравнение условий лучших банковских депозитов

После рассмотрения основных критериев выбора и составленной ранее сравнительной таблицы рассмотрим подробнее предложения финансовых организаций.

Совкомбанк / Весенний процент с Халвой

Совкомбанк по вкладу “Весенний процент с Халвой” предлагает следующие условия:

- Без частичного снятия, но с возможностью пополнения. Минимальная сумма довнесения – 1 000 ₽. Общий объем пополнения не может превысить размера первоначального вклада.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – от 2 до 12 месяцев.

- Процентная ставка зависит от срока вложений и выполнения вкладчиком условия использования карты “Халва”.

| Срок, дни | % ставка без карты “Халва” | % ставка с картой “Халва” |

| 60 | 6,1 | 6,1 |

| 181 | 6,6 | 7,6 |

| 365 | 6,6 | 7,6 |

Условия увеличения ставки на 1 %:

- иметь карту “Халва”;

- не менее 5 покупок по карте за отчетный период;

- сумма покупок – от 10 000 ₽ за отчетный месяц;

- срок вклада – свыше 3 месяцев;

- сумма вклада – до 1,5 млн ₽.

Локо-Банк / Получай проценты

Локо-Банк по вкладу “Получай проценты” предлагает:

- Без частичного снятия. Возможно пополнение в первые 100 дней от 1 000 ₽ для вкладов, открытых на 400 дней.

- Капитализации нет. Проценты выплачиваются ежемесячно.

- При досрочном расторжении договора проценты не теряются, потому что выплачиваются в конце каждого процентного периода.

- Минимальная сумма – 50 000 ₽.

- Срок – от 100 до 400 дней.

- Процентная ставка зависит от срока вложений и суммы, места открытия вклада. Для срока в 400 дней в первые 300 дней действует одна ставка, в оставшиеся 100 дней – другая. В результате минимальная эффективная ставка равна 6,35 %, максимальная – 7,05 %. Для сроков 100 и 200 дней ставка меняется только в зависимости от суммы и места открытия вклада: минимальная – 4,8 %, максимальная – 6,15 %.

Восточный Банк / Весенний

Восточный Банк по вкладу “Весенний” готов предложить следующие условия:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока на пластиковую карту.

- Минимальная сумма – 30 000 ₽.

- Срок – от 1 до 12 месяцев.

- Процентная ставка зависит от срока вложений и суммы. Минимальная – 5,7 % на 31 день для суммы от 30 000 до 650 000 ₽. Максимальная – 7 % на 1 год для суммы от 10 млн ₽.

Инвестторгбанк/Максимальный

Инвестторгбанк по вкладу “Максимальный” предлагает:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – 181 день или 370 дней.

- Процентная ставка на 181 день равна 6,5 %, на 370 дней – 6,6 %.

Банк Зенит / Праздничный 700+

Банк Зенит и его вклад “Праздничный 700+”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – 730 дней.

- Процентная ставка – 6,55 %.

При досрочном расторжении договора с 501-го до 729-го дня выплачивается 5 % годовых, если раньше этого срока, то по ставке “до востребования”.

МКБ / Все включено Максимальный доход

Московский кредитный банк предлагает разместить средства во вкладе “Все включено Максимальный доход” на следующих условиях:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – от 95 до 730 дней.

- Процентная ставка зависит от срока вклада.

| 95 дней | 185 дней | 370 дней | 540 дней | 730 дней |

| 6,15 % | 6,3 % | 5,5 % | 5,6 % | 5,6 % |

Хоум Кредит Банк / 36 месяцев Плюс

Хоум Кредит Банк и его вклад “36 месяцев Плюс”:

- Без частичного снятия. Возможно пополнение от 1 000 ₽ в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – 3 года.

- Процентная ставка единая для всего срока – 6,3 %.

Банк Русский Стандарт / Весенний доход

Банк Русский Стандарт и его вклад “Весенний доход”:

- Без частичного снятия. Возможно пополнение в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 10 000 ₽.

- Срок – 181 день.

- Процентная ставка единая для всего срока – 6,25 %.

Тинькофф Банк / СмартВклад

Тинькофф Банк и его “СмартВклад”:

- Возможно пополнение в течение первых 30 дней после открытия депозита от 10 ₽. Частичное снятие тоже доступно от 15 000 ₽ через 60 дней после открытия.

- Ежемесячная капитализация с ежемесячной выплатой процентов.

- Минимальная сумма – 50 000 ₽.

- Срок – от 91 до 730 дней.

- Процентная ставка зависит от срока.

| 3–5 месяцев | 6–11 месяцев | 12–17 месяцев | 18–24 месяца |

| 6,06 % | 5,63 % | 5,71 % | 5,8 % |

Банк Уралсиб / Высота

Банк Уралсиб и вклад “Высота”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – от 91 до 732 дней.

- Процентная ставка зависит от срока вклада: на 181 день – 5,5 %, на 91, 367 и 732 дня – 6 %.

Выберите вид вклада

Из предлагаемых банками онлайн вкладов нужно выбрать наиболее оптимальный для себя: сберегательный, накопительный вклад или расчетный, ориентируясь на ставку дохода и прочие нужные вам условия. Для быстрого поиска воспользуйтесь специальными сервисами по подбору вклада и банка.

Если у вас есть уже в этом банке карточный счет, например, зарплатная карта, и она подключена к интернет-банкингу, то вам надо просто зайти в свой личный кабинет и открыть вклад, это очень просто. Единственное условие — на карте должна быть минимальная сумма вклада, например, пять тысяч рублей.

Если же вклад не пополняемый или хочется положить более крупную сумму, то надо пополнить счет через платежный терминал или банкомат с функцией cash-in. На сайте банка можно найти адрес ближайшего к вам банкомата или терминала, принимающего наличные.

Что еще почитать, чтобы правильно выбрать вклад

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по вкладам

-

Дельные советы

Платежи через Сбербанк удобно совершать прямо с карты через мобильный банк. Привлекает и сравнительно небольшая комиссия – 1% от суммы, максимум 500 руб. (по некоторым видам операций она и вовсе не взимается). Однако этому способу существует несколько альтернатив, которые помогут сэкономить на оплате услуг на примере ЖКХ.

-

Ликбез

Электронная цифровая подпись открывает широкие возможности заключения договоров и получения госуслуг в удалённом формате. Выясняем, что это такое и как оформить, а также каковы риски использования ЭЦП.

-

Для юридических лиц

В 2019 году на Дальнем Востоке запустили менторскую программу для высокотехнологичных проектов. Как попасть в клуб и что он даёт, читайте в статье.

-

Инвестиции

Инвестиции для души:

что это такоеГраница между коллекционированием предметов роскоши и инвестированием в них всегда была достаточно тонка. В какой-то момент эти понятия настолько тесно переплелись, что отличить их стало и вовсе невозможно. Что такое «passion investment», читайте в статье.

-

Злободневное

Мы составили перечень вопросов, которые помогут определить уровень финансовой грамотности. И поработать над ошибками, если до пятёрки по предмету «управление деньгами» пока далеко.

-

Дельные советы

В статье расскажем, какие способы защиты информации используют в 2020 году, какие работают на 100%, а какие не эффективны, а также как защититься при подключении к незапароленному Wi-Fi.

- Читать все статьи

-

Выбор вкладаОбслуживание

-

Выбор вклада

-

Обслуживание

-

Обслуживание

-

Выбор вкладаОбслуживание

-

Обслуживание

- Читать все вопросыи ответы

-

Ангебот

Банк ВТБ предлагает оформить вклад «История успеха» по ставке до 8% годовых с учетом капитализации.Для получения максимальной ставки необходимо:подключить опцию «Сбережения» к Мультикарте,разместить на депозитном счете новые для банковской структуры средства,не закрывать вклад до конца марта 2022 года.Спецпредложение актуально

06 сент 2021

-

Актуально

Солид Банк вновь предлагает оформить традиционный «Осенний» вклад. При этом банковская структура сообщает об улучшении условий размещения средств в рамках депозитной программы.Процентная ставка повышена до 6,5% годовых.Минимальная сумма размещения в рамках пакета — 50 тыс. руб.Вклад можно оформить на один год.Допвзносы принимаются

01 сент 2021

-

Новый продукт

Банк «РостФинанс» запустил новый депозитный пакет доходностью до 7,5% годовых.Средства в рамках программы размещаются на 500 дней.Процентный доход выплачивается ежемесячно.Допвзносы принимаются в течение всего срока действия депозитного соглашения.Частичная выдача средств со счета не осуществляется.Без потери начисленных процентов

31 авг 2021

-

Изменение ставок

Представители «Экспобанка» сообщают, что максимальная ставка по вкладу «Сезон роста» в настоящее время достигает 7,61% годовых. Ставка актуальна при оформлении вклада в онлайн-режиме на срок от 541 до 732 дней.Вклад можно разместить на срок от 91 до 1500 дней.Сумма размещения — не менее 30 тыс. и не более 20 млн руб.Процентный доход можно

09 авг 2021

-

Изменение ставок

Доходность «Летнего» вклада НС Банка достигает в данный момент 7% годовых при размещении средств на 600 дней. Минимальная ставка в 6,25% предоставляется в случае оформления депозита на 3 месяца.Сумма размещения составляет от 50 тыс. до 1,4 млн руб.Процентный доход выплачивается в конце срока.Разместить депозит можно до конца летнего

30 июля 2021

-

Изменение ставок

НС Банк информирует о повышении ставок по вкладам «НС Пенсионный» и «Сберегающий».Первый депозит можно разместить по ставке до 5,25% годовых. Ставка актуальна при размещении средств на 2 года. Сумма размещения – от 10 тыс. руб.Жители столичного региона и города Иваново могут оформить депозит «Сберегающий» в рублях также под 5,25%, жители

01 июня 2021

-

Изменение ставок

Тинькофф Банк сообщает о повышении на 0,5 процентного пункта ставок по депозитам и накопительным счетам. Банковская структура также отменила ограничения, касающиеся предельных сумм, размещаемых на депозитных и накопительных счетах.Стандартная ставка по вкладам со сроком размещения в 3-5 месяцев в данный момент составляет 3,5% годовых,повышенная

27 мая 2021

-

Изменение ставок

Альфа-Банк повышает ставку по вкладам до 6%

Ставка по «Альфа-Вкладу» выросла до 6% годовых в рублях. Для получения максимальной ставки депозит необходимо оформить с капитализацией на срок от 12 до 36 месяцев. Заключить депозитное соглашение можно в мобильном приложении, на web-портале или в любом отделении Альфа-Банка.Минимальная сумма «Альфа-Вклада» – 10 тыс. руб. / 500 долл. США.Предельный

02 апр 2021

- Читать все новости

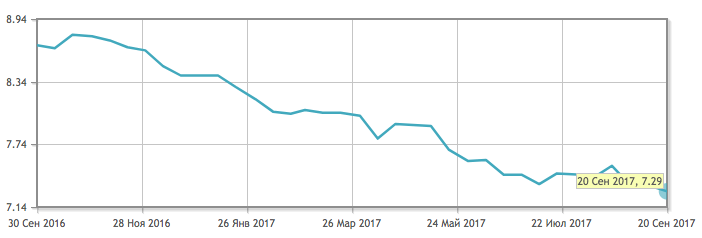

В каком банке открыть вклад?

Первое, что нужно сделать – это выбрать банк, где будет открыт счет. Помните: банковский вклад – инструмент сбережения, а не преумножения средств. Поэтому главный критерий выбора для разумного инвестора – не доходность вклада, а его надежность.

Средняя доходность по вкладам в России на октябрь 2017 года

Две основные категории банковских вкладов:

- Срочные вклады ;

- Вклады до востребования.

Срочный вклад размещается на определенный срок, который фиксируется в договоре. Самые распространенные сроки – три месяца, полгода или год. Если вы заберете средства до истечения срока вклада, то, скорее всего, потеряете большую часть накопленных процентов.

Виды срочных вкладов:

- Сберегательный. Пополнение и частичное снятие по таким вкладам запрещены. По таким депозитам ставки, как правило, самые высокие.

- Накопительный. В течение срока действитя вклада возможно его пополнение. Подходят для накопления на определенную крупную покупку, например.

- Расчетный (универсальный). Более гибкий вариант депозита, позволяющий вкладчику активно распоряжаться своими средствами. Расчетные вклады могут быть расходно-пополняемыми или расходными.

Вклад до востребования – вторая категория депозитов. По такому договору средства можно забрать в любое время. Для банка это не удобно, поэтому и ставка по таким вкладам – минимальная.

Важно понимать, с какой целью вы открываете счет. Самое главное — правильно подобрать основные параметры (максимальная прибыль и удобство условий)

Также обратите внимание, есть ли плата за обслуживание, какие дополнительные возможности предоставляются (дебетовая карта для доступа, комфортный интернет-банк и т.д.)

Теперь можно уверенно отправляться в офис банка. Если вы отдали предпочтение банку, клиентом которого уже являетесь, можете легко воспользоваться возможностью дистанционного открытия вклада. Однако для первоначального открытия счета, как правило, требуется личное присутствие со всеми необходимыми документами.

Специалист в банке подробно расскажет о банковском продукте, который вы выбрали, пояснит условия (могут быть отличия от информации, представленной на сайте).

Если вопросов не возникнет, и вы согласитесь на все оговоренные условия, менеджер попросит предоставить документы для идентификации и ксерокопирования. Далее необходимо совершить следующие действия:

- Заполняем бланк идентификации клиента ;

- Оформляем карту образца подписей, она передается на хранение в картотеку банка. В будущем все подписи будут идентифицироваться по этой карте ;

- Подписываем договор, обязательно изучив все условия ;

- Подписываем приходно-кассовый ордер (при внесении наличных средств), или же платежное поручение (если деньги переводятся по безналу) ;

- Оплата комиссии (если она предусмотрена тарифами) ;

- Вносим денежные средства в кассе;

- Получаем все документы, которые подтверждают факт зачисления денег.

Теперь более подробно поговорим о документах, которые остаются на руках у вкладчика. И перечислим рекомендации, благодаря которым вы сможете защитить себя при возникновении спорных вопросов и ситуаций с банком.

Ренессанс

Ренессанс предлагает самый выгодный вклад в банке на сегодня – «Доходный онлайн». Депозит можно открыть на сумму всего от 5000 рублей, а его доходность варьируется от 6,35% до 8,25%. Чтобы получить максимальную ставку, нужно поместить любую сумма на счет на срок в 550 дней.

Выплата процентов производится в конце срока, капитализации нет. Пополнять и снимать деньги со счета нельзя, но есть схема льготного досрочного расторжения.

Важный момент: открыть «Доходный онлайн» в Ренессансе можно только через интернет или мобильное приложение.

Если идти в офис и открывать «Доходный» там, то ставки будут ниже на 1,5-2 процентных пункта. Согласитесь, есть разница.

Пополнение вклада

У некоторых банкоматов (терминалов) есть ограничения на прием наличных, например, за один раз можно пополнить счет только на 30 000 рублей. Это конечно не страшно, карту можно вытащить и начать процедуру пополнения денег заново неограниченное количество раз.

Но если вы хотите пополнить свой вклад на сумму, например, пятьсот тысяч рублей то будет очень неудобно, долго и дискомфортно. Поэтому крупные суммы денег надо класть через кассу банка, это намного быстрее, проще и безопаснее.

Если же в выбранном вами банке у вас нет карточного счета, то это не должно остановить на пути к открытию онлайн вклад. Карту можно завести специально для вклада, для этого правда придется явиться лично в банк, еще кроме карты нужно обязательно зарегистрироваться в системе банка онлайн.

Обратите внимание, что оформляя карту, возможно, придется платить за ее годовое обслуживание. Есть банки, где карты оформляются бесплатно и без комиссии за обслуживание, например, специально для открывающих срочные вклады

После того, как вы открыли свой вклад на желаемую вами сумму, можно спокойно заходить через личный кабинет на свой депозит и любоваться начисленными процентами и растущими сбережениями, это будет приятно греть душу. А если вдруг понадобятся срочно деньги, вклад всегда можно закрыть, минуя общение с банковскими работниками.

Все предложения банков

| Банка-яя-а | Программа, процентная ставка и срокставка нижеставка выше | Суммавкладабольшеменьше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|

| Промокод для открытия вклада внутри! | от50 000 ₽ |

Выплата процентов в конце срока Капитализация процентов Возможно льготное расторжение |

Отправить заявкуПодробнее | ||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов ежемесячно Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов ежемесячно | Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

Капитал + |

от30 000 ₽ |

Выплата процентов в конце срока Возможно пополнение Возможно льготное расторжение |

Отправить заявкуПодробнее | ||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов ежеквартально Возможно частичное снятие Возможно льготное расторжение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ | Выплата процентов в конце срока | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов ежемесячно Возможно льготное расторжение |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ |

Выплата процентов в конце срока Капитализация процентов Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от500 000 ₽ | Выплата процентов в конце срока | Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов в конце срока Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе |

Эти вклады не являются вкладами «Топ 20 лучших вкладов».

Критерии выбора

У каждого вкладчика свои критерии выбора депозита, но мы выделим основные принципы.

Высокая процентная ставка

Ее величина зависит от вида депозита, срока и суммы, возможности капитализации. Банки предлагают множество разновидностей депозитов. Но все их можно разделить на 3 группы:

- срочные (самый высокий процент) без возможности снятия и пополнения;

- до востребования (самый низкий процент) позволяет свободно распоряжаться деньгами;

- срочные с пополнением или с частичным снятием.

У последней группы доходность ниже, чем у просто срочных, но значительно выше, чем “до востребования”.

Кроме того, на проценты влияют срок вложения и сумма. Сегодня банки не поощряют долгосрочные вложения. Как правило, максимальная ставка дается на 1 год, а при сроке более 1 года она имеет меньшие значения.

Например, вот как выглядит ставка по вкладу “Сохраняй” Сбербанка.

Что означает понятие “капитализация”?

Капитализация – это начисление не только на первоначальную сумму вклада, но и на ранее начисленные проценты. Чем чаще это происходит (1 раз в месяц, квартал или год), тем большую сумму удастся накопить.

Банки тоже прекрасно понимают, что капитализация увеличивает доход вкладчика, поэтому предлагают более низкую процентную ставку, чем по депозитам без капитализации. И здесь надо обязательно рассчитать, в каком случае вы снимете большую сумму в конце срока. Не забывайте, что регулярное снятие начисленных процентов уменьшит ваш доход в конце срока.

Надежность банка

Прослеживается следующая тенденция. Чем крупнее и известнее банк, тем ниже проценты по вкладам. Посмотрите условия в Сбербанке. Они, мягко сказать, не очень привлекательные. Но при этом он остается лидером на рынке. Почему? Причин несколько:

- советское прошлое большинства вкладчиков;

- мощная государственная поддержка;

- многолетняя история, которая ассоциируется с надежностью (но мы помним, что это не так);

- разветвленная сеть офисов и банкоматов по всей стране и за рубежом.

Получается, что, имея такой багаж, Сбербанку и ряду других крупных банков нашей страны просто нет необходимости бороться за клиентов. Они сами приходят без каких-либо усилий со стороны банка, несмотря на поток негативных отзывов клиентов.

Совсем другая ситуация с новыми, средними или мелкими банками. Они стремятся завоевать доверие клиента, привлечь его высоким процентом, специальными акциями и предложениями. Отсюда и более выгодные условия.

Совет. Если вы не собираетесь хранить в банке десятки миллионов рублей, то выбирайте финансовое учреждение по критериям максимальной доходности. Главное – чтобы оно входило в госпрограмму страхования вкладов. И обязательно следите, чтобы в одном банке лежало не более 1 400 000 руб. (с учетом начисленных процентов). Именно столько вам вернет государство в случае разорения банка или отзыва у него лицензии.

Цель депозита

Именно от цели вложения денег зависит вид депозита. Определите для себя следующие моменты:

- какую сумму вы собираетесь вложить;

- хранить будете в рублях или другой валюте;

- в течение какого срока деньги вам не понадобятся;

- собираетесь ли вы пополнять депозит;

- что будете делать с начисленными средствами: снимать или оставлять на счете.

Под каждый поставленный вопрос банки готовы предложить варианты вложений. Остается только выбрать.

Обратите внимание, что в большинстве случаев при досрочном снятии денег со счета вы потеряете начисленный доход. Есть предложения, которые позволяют снимать средства частично без потери процентов.

Валюта сбережений

По этому критерию не лишним будет еще раз напомнить, что нельзя хранить деньги в одной корзинке. Если сумма большая, то разделите ее на 3 валюты: рубли, евро, доллары.

Финансовые эксперты рекомендуют придерживаться такого соотношения: рубль – 30 %, евро – 35 %, доллар – 35 %. Уточню, что сегодня найти вклад в евро практически невозможно. А у банков, которые дают такую возможность, условия совсем не выгодные (доход менее 1 % годовых).

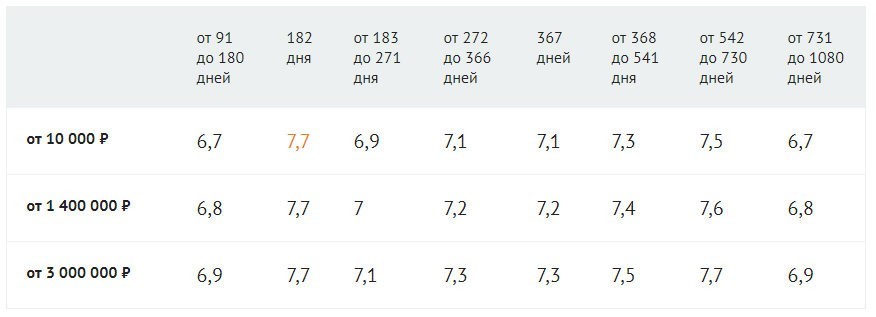

Абсолют Банк

Если вы думаете, в каком банке на сегодня предлагается наиболее выгодный вклад, то подскажу один из вариантов – Абсолют Банк. Речь идет о депозите под названием «Абсолютный максимум +».

Начальная сумма вклада всего 10 000 рублей, срок – от 91 до 1080 дней. Ставка варьируется в зависимости от суммы вложений и срока работы депозита в диапазоне от 6,7% до 7,7%. Наибольший профит можно получить, открыв вклад на любую сумму на 180 дней.

Начисленные проценты можно получить на отдельный счет – Абсолют Банк под это дело выпускает бесплатную карту.

Пополнять вклад и снимать с него денежки, к сожалению, никак нельзя.

Вкладываем по-крупному

Ситуация для крупных вкладчиков уже сложнее – АСВ гарантирует возврат только 1,4 миллионов рублей, но по самым выгодным предложениям банки устанавливают куда большие минимальные суммы вкладов. Чтобы не прогадать и не лишиться своих сбережений, нужно более ответственно подойти к выбору банка.

Один из вариантов – обратиться к рейтингам. Например, российская версия журнала Forbes каждый год составляет рейтинг самых надежных банков России. Там учитываются самые разные индикаторы – наличие рейтингов от авторитетных агентств, размер активов, другие показатели.

Ожидаемо первое место в рейтинге занял Сбер – у него и активы крупные, и международные рейтинги неплохие (что и говорить о российских рейтингах). Что интересно, Forbes по-прежнему считает крупнейший частный банк – Альфа-Банк – недостаточно надежным, отдав ему 4 звезды из 5 и только 27 строчку рейтинга.

Среди лидеров оказались как привычные Сбер, Райффайзенбанк и Росбанк, так и достаточно экзотичные ИНГ-Банк, HSBC-Банк, или Bank of China. Крупные государственные банки вроде ВТБ или Газпромбанка получили по 5 звезд, но расположились ниже 10-й строчки.

Учитывая все это, можно составить десятку самых надежных банков России по состоянию на 2021 год. Выглядеть она будет так:

| Банк | Почему в топе | Место по активам | Самый доходный вклад | Ставка |

|---|---|---|---|---|

| Сбербанк | Высокие рейтинги, первое место по мнению Forbes, крупнейшие активы в России | 1 | «Дополнительный процент» | до 5,50% |

| Райффайзенбанк | Высокие рейтинги, серьезные активы, 2 место по данным Forbes | 12 | «Фиксированный» | до 4,05% |

| ВТБ | Принадлежит государству, в лидерах по активам, 9 место в Forbes (после 11 места в 2020-м) | 2 | «История успеха» | 4,83% |

| Газпромбанк | Принадлежит государству, в лидерах по активам, 10 место в Forbes | 3 | «Ваш успех» | 5,95% |

| Россельхозбанк | Принадлежит государству, в лидерах по активам, 11 место в Forbes | 6 | «Доходный» | 6,00% |

| Банк «Дом.РФ» | Получил 13 место в рейтинге Forbes, связан с государственным институтом «Дом.РФ», а активы обеспечены ипотекой | 20 | «Надежный» | 6,80% |

| Альфа-Банк | Самый крупный частный банк | 5 | «Альфа-Вклад» | 6,37% |

| Промсвязьбанк | Был выбран как опорный банк для оборонной промышленности | 7 | «Онлайн-вклад» | 5,50% |

| Совкомбанк | Наращивает активы, входит в ТОП-30 по версии Forbes (28 место) | 10 | «Жаркий процент с Халвой» | 6,00% |

| ОТП-Банк | Крупный банк с иностранным капиталом, входит в ТОП-30 по версии Forbes | 45 | «Максимальный» | 5,10% |

Соответственно, чем крупнее банк, тем меньше он предлагает своим вкладчикам. Крупные ставки тоже не говорят о многом – например, в Россельхозбанке ставка в 6% годовых доступна при оформлении вклада на 1095 дней. И учитывая все риски, отдавать деньги в управление банку на 3 года может быть не лучшим решением. Тем не менее, вряд ли хотя бы один из этих банков в эти 3 года окажется несостоятельным, и если подобрать удобный по сроку и условиям вклад, на крупной сумме там можно крупно заработать.