20 лучших ипотечных программ в москве

Содержание:

- Условия кредитования

- Кредит в банке на покупку жилья

- Транскапиталбанк

- Как оформить кредит

- Кто может взять кредит на покупку жилья в Москве?

- Выбор банка и программы кредитования

- Кто поможет взять ипотечный кредит?

- Полезно знать

- Программы кредитования в банках

- Ключевые моменты при выборе банка

- Совкомбанк

- Полезные советы

Условия кредитования

Для сравнения потребительского нецелевого кредитования и ипотеки приведем конкретный пример: семья покупает квартиру за 3 000 000 руб.:

- Для ипотеки необходим первый взнос за жилье – пусть это будет 20% — 600 000 руб. Остальная сумма (2 400 000) берется в долг на 15 лет под 13% годовых с аннуитетным видом платежей (ежемесячно — 31167 руб). За весь период будет выплачено 5 610 060 руб. В итоге переплата составит 3 210 060 руб.

- Потребительское кредитование на ту же сумму на 5 лет, ежемесячный взнос составит 54607 руб., общая сумма выплат — 3 276 420, а переплата — 876 420 руб. Как видно, при нем переплата в разы ниже, но за счет того, что платеж выше почти вдвое .

Процентные ставки

Интересна ситуация с процентными ставками: клиентам дается информация о номинальной процентной ставке – то есть показателе ссудного процента, при вычислении которого не учитывается текущая инфляция. Она показывает, насколько итоговая сумма возвращенных денег превысит изначальный долг. Реальная ставка судного процента учитывает инфляцию, что выгодно заемщику — при высокой инфляции реальная процентная ставка снижается и банку возвращаются обесцененные средства.

Сумма и срок кредитования

Ипотека подходит для долгосрочного кредитования и дается на срок до 30 лет. За такой долгий срок переплата выходит большая, но это компенсируется небольшой суммой ежемесячных выплат. При потребительской ссуде деньги выделяются на срок от года до семи лет, заем выплачивается быстрее и большими выплатами, возможно досрочное погашение.

Размер ежемесячного платежа и общая сумма переплат

Обязательный ежемесячный платеж зависит от общей суммы долга, процентной ставки и срока, на который он взят. Финансовое учреждение при рассмотрении заявки должно учитывать, что по закону максимальная сумма ипотечного взноса не должна быть больше 40% суммарного дохода семьи, поэтому перед тем, как взять кредит на покупку квартиры, надо предварительно просчитать свой доход. Переплата по потребительскому займу будет значительно меньше из-за более короткого срока договора.

Обязательное страхование

При ипотечном кредите на квартиру банковское учреждение предлагает клиенту обязательное условие – комплексное страхование покупаемого жилья от потери права собственности, урона и повреждений. К тому же требуется застраховать жизнь и здоровье самого заемщика, хотя, согласно действующему законодательству, банки могут настаивать только на страховке покупаемой квартиры. Страховка обходится в немалую сумму, но при этом банки обещают скидку по процентной ставке до 1,3% в год.

Кредит в банке на покупку жилья

Чтобы представить себе состояние рынка финансирования на 2021 год, необходимо привести ряд примеров, конкретно демонстрирующих возможности. Мы представляем небольшой список компаний, наиболее обширно представляющих возможности рынка банковского кредитования. Следующие структуры находятся в первых строках востребованности:

- Практически всегда на первых местах располагается «Сбербанк». Здесь предлагаются суммы от трехсот тысяч рублей, при процентной ставке от семи с половиной процентов. Сроки совершенно разнообразные.

- Не уступает конкуренту и банковская группа «ВТБ». Здесь предложения таковы – ставка от девяти процентов годовых на суммы от шестисот тысяч рублей.

- «Россельхозбанк», «Промсвязьбанк», «Тинькофф» предлагают сотрудничество по ставкам от девяти процентов всем желающим.

Рынок займов достаточно широк, чтобы взять кредит на покупку жилья, просто нужно выбрать наиболее удобные для себя условия и оставить заявку. Практически любой банк сегодня позволяет осуществить это в режиме онлайн, то есть через официальный интернет портал банковской структуры. Любой желающий может проверить возможность заключения сотрудничества.

Стоит обратить внимание на некоторые особенности кредитования:

- не все займодавцы соглашаются на досрочное погашение займа;

- кредит на покупку жилья может потребовать не только залога, но и дополнительных страховых договоренностей;

- получив отказ в одном месте, не стоит отчаиваться – отправляйтесь к конкурентам;

- уже оформив кредит на покупку жилья, можно обратиться к другому кредитору на рефинансирование.

Что касается последнего, многие дают более выгодные, чем у конкурентов условия, предлагающие заключить договоренность с участием процентной ставки значительно меньшей, нежели первоначальная. В таком случае соискатель просто обращается к новому кредитору, тот «выкупает» кредит и проводит оформление на новых условиях.

В 2021 году человек имеет достаточно много возможностей при желании приобрести новую недвижимость, переоформить текущие условия договоренности. Когда нужен кредит на покупку жилья, стоит предварительно ознакомиться со всеми необходимыми требованиями, тщательно изучить предложения рынка и заключить наиболее выгодное соглашение.

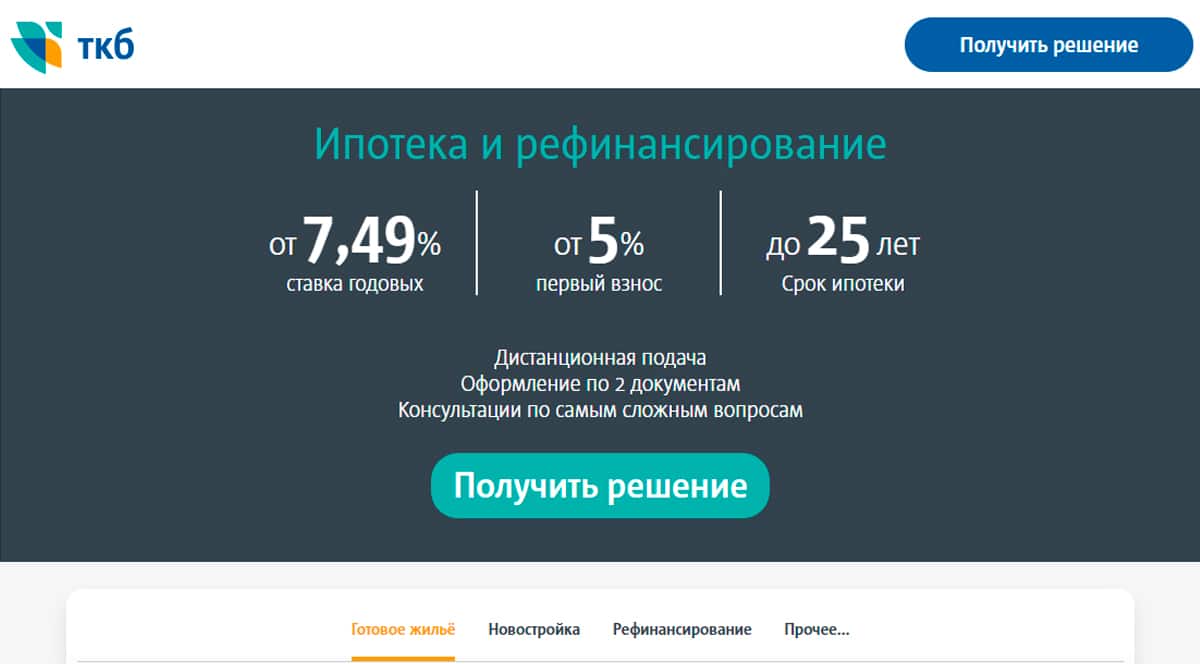

Транскапиталбанк

Ипотека от Транскапиталбанка поможет улучшить жилищные условия с посильным ежемесячным вкладом. По программе банка можно приобрести вторичное жилье, квартиру в новостройке, комнату, дачу, загородный дом, таунхаус. Организация принимает заявки от гражданских супругов, в этом случае учитываются общие доходы и оформляется долевая собственность на приобретаемое жилье.

Компания лояльно относится к клиентам и выдает средства на покупку недвижимости специалистам с сезонным доходом, индивидуальным предпринимателям, акционерам, лицам с небольшим стажем работы. В качестве первоначального взноса могут быть использованы жилищные сертификаты, в том числе материнский или семейный капитал.

Оформление ипотеки в Транскапиталбанке возможно от 7.79% годовых, при этом срок погашения варьируется от 1 до 25 лет. Судя по отзывам, клиентам банка нравится профессиональное обслуживание и гибкость условий кредитования. При необходимости, представители организации выезжают на место для консультации и оформления бумаг. Транскапиталбанк является одним из лучших вариантов для взятия ипотеки.

Как оформить кредит

Для получения денег важно выбрать кредитный продукт и подготовить пакет документов:

- рассмотреть банковские предложения и выбрать подходящее;

- обратиться к специалисту, который даст информацию о нужной документации;

- собрать необходимые бумаги (справка с места работы о стаже, подтверждение ежемесячных доходов, право на участие в льготной программе, справка о постоянной регистрации);

- заполнить заявку;

- дождаться решения.

Заявка онлайн

Многие банковские структуры приветствуют оформление онлайн заявки и даже предоставляют скидку на процентную ставку. Размер взноса удобно подсчитать в ипотечном калькуляторе на сайте, при расчете суммы указывается стоимость жилья, срок и сумма первого взноса. Для заполнения заявки в интернете надо зайти на банковский сайт, выбрать подходящее предложение и изучить требования банка к заемщику. После этого внимательно заполнить заявку и отправить по адресу. Сотрудники свяжутся с вами и обсудят дальнейший порядок действий.

Сроки рассмотрения заявки и принятия решения

Большинство банков декларируют короткие сроки принятия решения по кредиту на квартиру, но на деле это не совсем так. Чтобы оформить заявку, нужен большой пакет документов, иногда требуются дополнительные бумаги, особенно в рамках льготных программ. В этом плане повезло тем, у кого давно имеется банковский счет – им надо лишь подтвердить актуальность поданной ранее информации о себе.

Сбор документов и оформление справок

На этапе внесения документов совершается больше всего заминок

При получении ипотечного займа важно, чтобы все бумаги были поданы по форме, которую требует банк, информация об этом дана на сайте финансового учреждения. Из-за неправильного оформления хотя бы одной бумаги – справке о доходах или форме-9 — принятие решения о выдаче ипотеки может задержаться на пару недель

Подписание кредитного договора

Финальным этапом оформления ипотечной сделки является подписание кредитного договора. Он должен быть подписан лично в отделении банка в присутствии будущего собственника и ответственного сотрудника кредитного отдела и соответствовать действующим юридическим нормам. Частью сделки является выдача закладной по ипотеке – именная ценная бумага удостоверяет права банка на получения исполнения по обязательствам, обеспеченным ипотечным договором.

Регистрация права собственности

Оформление документов на собственность жилья, приобретенного при помощи ипотеки, отличается от обычного предоставлением дополнительных документов и необходимостью снятия обременения после погашения задолженности. Срок подачи документов для регистрации после совершения сделки купли-продажи составляет 10 дней, но может быть продлен до 45 дней при возникновении проблем с оформлением. В официальные органы предъявляется стандартный пакет документов плюс договор на ипотеку или закладная.

Кто может взять кредит на покупку жилья в Москве?

Потенциальная аудитория кредитных организаций – это трудоспособные граждане 21-60 лет, с постоянной регистрацией в регионе оформления ссуды.

Официально, требования банков выглядят следующим образом:

- Возраст клиента – 18-65 лет (с очень низкой долей вероятности одобрения для категорий 18-21 и 60-65 лет);

- Российское гражданство и прописка в регионе оформления;

- Стаж от 6 месяцев;

- Официальное трудоустройство (есть способы получения кредита без записи в трудовой книжке);

- Доход, минимум вдвое превышающий платеж;

- Хорошая кредитная история без просрочек и «ошибок прошлого»;

- Документальное подтверждение дохода (за исключением программы ипотеки «по 2-м документам»);

- Наличие первоначального взноса (от 0% — для новостроек, 15-20% — для вторичного рынка).

Предложение банков охватывает довольно широкий круг потенциальной аудитории – в линейке можно найти тарифы, подходящие неофициально трудоустроенным, бюджетникам, есть программы социальной поддержки молодых семей, специальные условия на новостройки. Позволить себе приобретение жилья может практически каждый – с отличием в стоимости, рассчитанной по вашей платежеспособности.

Выбор банка и программы кредитования

Чтобы получить ипотечный кредит на выгодных условиях, необходимо определиться с банковской программой, которая подходит под ваши запросы. Условия оформления зависят от того, какой объект недвижимости приобретается.

Отдельные ипотечные программы с особыми условиями кредитования предусмотрены для военнослужащих (военная ипотека). Также многие банки предлагают упрощенный вариант кредита – ипотека по двум или даже по одному документу. Для ее оформления не нужно подтверждать доход и занятость, но при этом размер первоначального взноса должен составлять не менее 50%.

При выборе банковского учреждения обратите внимание на следующие рекомендации:

-

Изучите условия того банка, который выпустил вашу зарплатную карту. Как правило, для владельцев карт предусмотрены определенные привилегии в получении ипотеки.

-

Если вы приобретаете жилье у застройщика, уточните у него, с какими банками он сотрудничает. Строительные компании и кредиторы часто запускают совместные акции, благодаря которым можно приобрести квартиру в ипотеку на льготных условиях.

-

Оцените банк с точки зрения удобства погашения кредита (в том числе досрочного) и наличия удаленных сервисов (Интернет-банкинг, мобильное приложение).

Кто поможет взять ипотечный кредит?

профессиональному брокеру

Брокер

Ставка

Сумма

Ставкаот 6.9%

Суммадо 500 000 000 ₽

Отправить заявку

Ставкаот 6.9%

Суммадо 5 000 000 ₽

Отправить заявку

Ставкаот 6.9%

Суммадо 3 000 000 ₽

Отправить заявку

Ставкаот 8.5%

Суммадо 20 000 000 ₽

Отправить заявку

Ставкаот 9.9%

Суммадо 15 000 000 ₽

Отправить заявку

Чем поможет кредитный брокер:

- Сориентирует вас в многообразии ипотечных программ и подберет наиболее удачное решение;

- Получит одобрение на интересующих вас условиях;

- Добьется максимального снижения процентной ставки;

- Проверит безопасность будущей сделки;

- Поможет собрать необходимый пакет документов, в том числе – сделать качественную оценку;

- Сэкономит ваше время, взяв основные контакты с банком на себя.

Профессиональный кредитный брокер избавит вас от многих сложностей, связанных с оформлением ипотеки и поможет хорошо сэкономить. Наш сервис предоставляет контакты, рейтинги и отзывы по проверенным специалистам, которыми вы можете воспользоваться без опасений мошенничества и сомнений в компетенции.

Полезно знать

Базовые ставкиОсновные требованияНеобходимые документыЧасто задаваемые вопросыОбщие условия

Базовая процентная ставка по ипотеке по готовому и строящемуся жилью:

•

Первичный рынок — 8,69% / 7,89% на крупные суммы кредита (при сумме кредита от 6 млн ₽ в Москве и МО, в Санкт-Петербурге и ЛО и в других регионах РФ)

•

Вторичный рынок — 8,89%/7,99% при первоначальном взносе от 50% включительно (не применяется, если объектом недвижимости является жилой дом с участком)

•

-0,3% Покупка недвижимости у ключевого партнера Альфа-Банка

•

-0,4% Покупка недвижимости у Exclusive-партнера Альфа-Банка

•

-0,4% Зарплатным клиентам Альфа-Банка и Клиентам A-Private

•

+0,5% — ипотека по паспорту. Вам не нужно приносить весь пакет документов. Достаточно паспорта РФ.

•

+0,5% — для ИП и собственников бизнеса.

•

+0,5% — для ИП по двум документам

•

+2% — отказ от страхования жизни.

•

+2% — отказ от страхования титула. Титульное страхование покрывает риск, если вашу сделку по покупке недвижимости признают недействительной или незаконной.

•

+4% — отказ от страхования жизни и титула

•

+1% — если объектом недвижимости является Жилой дом с земельным участком

Процентные ставки (проценты) банков по ипотечным кредитам могут очень различаться между собой. На такую востребованную услугу, как ипотека, банки устанавливают проценты (процентные ставки) разной степени привлекательности. Например, на вторичную ипотеку процентная ставка может заметно отличаться от ставки на первичное жилье; кроме того, проценты банков на ипотеку жилья зависят от срока кредитования.

Таким образом, решив оформить ипотеку, прежде всего стоит выяснить, какой процент в банках берут за эту услугу, и оценить, какая процентная ставка по ипотеке со сравнением по годам будет для вас комфортной.

Рекомендуем вам тщательно подойти к выбору финансового партнера, ведь от этого будет зависеть комфортность вашего образа жизни в ближайшие несколько лет.

Как разумно купить квартиру в ипотеку под низкий процент

-

Выберите несколько надежных и проверенных временем банков, предлагающих ипотеку под меньший процент.

-

Выясните, сколько процентов составляет первоначальный взнос по ипотеке.

-

Уточните прочие условия: досрочное погашение ипотеки, проценты с учетом материнского капитала и т.п.

После сравнения всех параметров можно оформить заявку в выбранном банке.

3 причины взять ипотечный кредит в Альфа-Банке

-

Серьезные суммы: до 20 млн рублей.

-

Выгодные условия: низкая процентная ставка и первоначальный взнос, срок до 30 лет.

-

Удобное погашение: в развитой сети банкоматов Альфа-Банка и партнеров, в интернет-банке «Альфа-Клик» и мобильном банке «Альфа-Мобайл».

Подробнее об условиях

|

Процентная ставка |

от 4,99% |

|

Сумма кредита |

До 50 000 000 ₽ |

|

Срок кредита |

До 30 лет |

|

Первоначальный взнос |

от 10% |

Другие предложения по ипотеке

Программы кредитования в банках

Однако, целевой кредит на покупку жилья (или проще говоря – ипотека) более популярен – из-за низких ставок и высокой вероятности одобрения.

Целевые программы банков:

- Кредитование жилья на первичном рынке;

- Кредит на покупку квартиры на вторичном рынке;

- Ипотечный кредит на покупку дома за городом, таунхауса или строительство дома;

- Ипотека по 2-м документам (первый взнос – от 40-50%);

- Ипотека с льготным периодом;

- Ипотека по программе реновации;

- Ипотека на гараж/машиноместо;

- Рефинансирование действующей ипотеки и прочие программы.

Ссуда в банке на покупку жилья может дополняться субсидиями, которые существенно снижают ставку или сокращают размер долга. Наиболее распространенные субсидии:

- Военным – целевые взносы из НИС покрывают первый взнос, снижение ставки до 9,8%;

- Субсидия молодым семьям – компенсация стоимости жилья до 40%;

- Снижение ставки за счет государственной субсидии до 6% для семей, в которых с 2018 года появился второй или третий ребенок;

- Субсидирование ставки для ученых и учителей;

- Субсидии от застройщиков (возможно снижение до 6% при приобретении жилья в ЖК застройщика);

- Применение материнского сертификата в качестве первоначального взноса или для оплаты основного долга по кредиту и прочие субсидии.

Какой кредит выгоднее взять на покупку квартиры? Для начала необходимо уточнить – можете ли вы принять участие в какой либо из субсидированных программ. Также, следует обратиться с данным вопросом к работодателю – некоторые крупные предприятия предоставляют сотрудникам в обмен на контракт льготный кредит. Это может стать вариантом, как получить беспроцентный кредит на жилье или снизить расходы по процентам.

Ключевые моменты при выборе банка

В Российской Федерации проблема обеспечения граждан доступным жильем остается острой до сих пор. Всего каких-то 20 лет назад мы только начали разрабатывать механизмы ее решения. Тогда не банки были основными игроками на рынке, а администрации областей и городов. Именно по их инициативе начали разрабатываться ипотечные региональные программы. И только спустя несколько лет к процессу подключились банки и практически полностью захватили рынок ипотечного кредитования.

Сегодня от выгодных банковских предложений рябит в глазах, но и страшилок бывалых заемщиков тоже хватает. Как выбрать наиболее выгодные условия, чтобы ощутить радость от собственного жилья и не познать на ближайшие 10 – 20 лет все тяготы нищенского существования? Только путем серьезного анализа предложений по ипотеке. Этим мы и займемся.

На какие параметры при выборе банка и ипотечной программы стоит обратить особое внимание:

1. Надежность банка

Для оценки надежности можно посмотреть финансовый рейтинг на портале Банки.ру. Он строится по данным отчетности организации, которая публикуется на сайте Банка России. За выбранный временной интервал наглядно видны темпы развития или падения. Например, за год серьезно просел в рейтинге банк “ФК Открытие” из первой десятки. Его активы снизились на 35 %.

Еще один способ убрать из списка на получение ипотеки не внушающие доверие банки – это система страхования вкладов. На сайте “Агентства по страхованию вкладов” есть списки банков, которые находятся на оздоровлении или в процессе ликвидации. Ипотеку берут не на 1 год, поэтому стоит все-таки выбирать надежный банк.

2. Вид приобретаемого жилья

Банки предлагают разные условия по строящемуся жилью, новостройкам (первичный рынок), вторичному рынку, загородным домам.

3. Процентная ставка по займу

Она может быть:

- фиксированной – не меняться до окончания срока действия договора;

- переменной – зависеть от экономической ситуации и регулярно пересматриваться.

Кроме того, платежи по ипотеке могут быть:

- аннуитетными – одинаковая сумма весь срок действия договора;

- дифференцированными – в начале срока платеж больше и с каждым месяцем уменьшается.

4. Первоначальный взнос

Чем больше вы заплатите банку вначале, тем меньше будет переплата и ежемесячный платеж по ипотеке. Это понятно. Но не у всех есть даже 10 % от стоимости будущей квартиры. Допустим, если она стоит 2 млн. руб., то взнос составит минимум 200 тыс. руб. Сумма немаленькая. Для таких заемщиков некоторые банки готовы предложить ипотеку без первоначального взноса. Но имейте в виду, что и процент по займу будет выше.

5. Срок кредитования

Он составляет сегодня до 30 лет. Кажется, что чем больше срок кредитования, тем меньше платеж по ипотеке. Это верно, но только отчасти. В этом случае вы проигрываете по общей сумме переплаты. Давайте посмотрим на конкретном примере.

В первом случае я взяла кредит в 2 млн. руб. под 10 % годовых на 20 лет. Воспользовалась онлайн-калькулятором и получила такие результаты.

Во втором случае возьму кредит 2 млн. руб.под 10 % годовых, но на 30 лет.

Во втором случае платеж стал меньше всего на 1 749 руб. А переплата возросла на 1 686 411 руб.

6. Страхование

Ипотека – это кредитование, по которому государство обязывает заемщика застраховать объект залога, т. е. приобретаемое жилье. Все остальные виды страхования (здоровья, потери работы и др.) являются необязательными. Вы можете отказаться от них до подписания договора или после в течение 14 дней.

В случае отказа от добровольной страховки в большинстве случаев ставка по ипотеке будет повышена. Об этом банки предупреждают заранее.

7. Льготы и особые условия

В первую очередь при выборе ипотечной программы вы должны изучить тарифы и условия в вашем зарплатном банке. Они могут быть выгоднее других предложений. Кроме того, изучите имеющиеся на сегодняшний день государственные программы по поддержке отдельных категорий граждан:

- молодые семьи,

- семьи с 2 и более детьми,

- бюджетники,

- военнослужащие,

- многодетные,

- матери-одиночки.

Если вы попадаете в одну из указанных категорий, есть смысл внимательнее познакомиться с ипотечными программами. Не все банки их предлагают, но выбор из нескольких точно будет.

8. Дополнительные комиссии и расходы

При оформлении ипотеки без них, к сожалению, не обойтись. Вот примерный перечень расходов.

9. Отзывы

Я поставила этот пункт на последнее место, потому что ориентироваться на него надо с большой осторожностью и серьезно настроенным внутренним фильтром. Часто люди из-за своей невнимательности или безграмотности подписывают договоры с жесткими условиями кредитования, а потом ищут виноватых и забрасывают сайты негативными отзывами

Но и полезной информации почерпнуть можно немало.

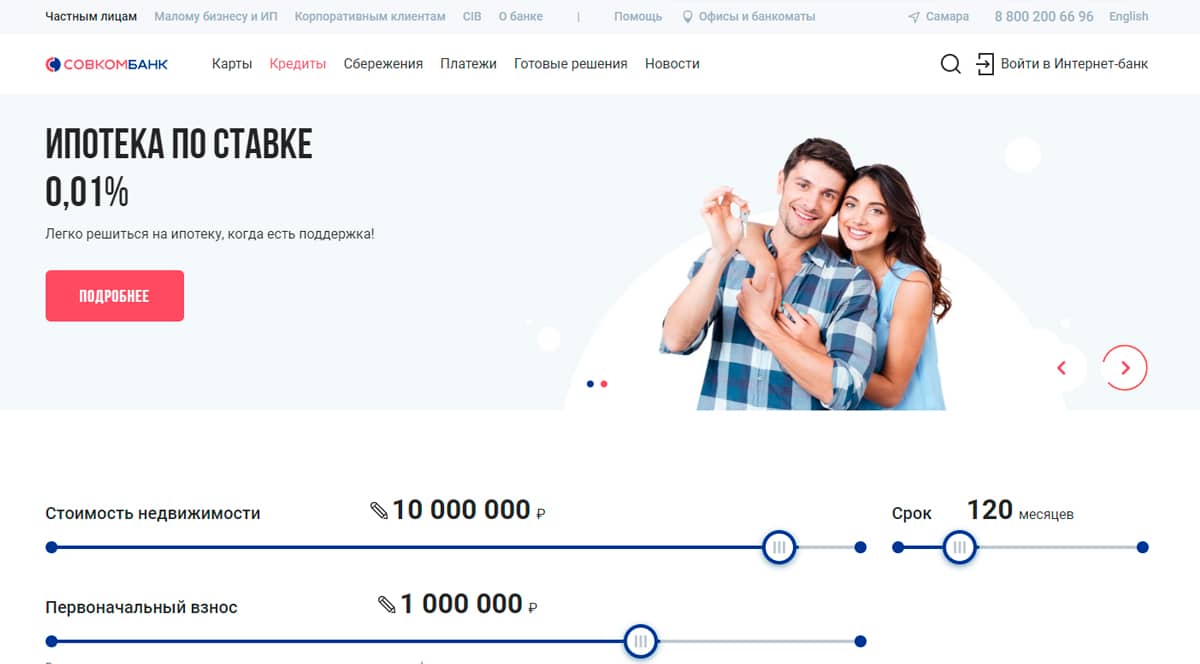

Совкомбанк

Когда не хватает финансов на покупку квартиры в Москве, Казани, Ростове, Санкт-Петербурге или Самаре, на помощь приходит Совкомбанк. Не нужно долго копить деньги на первый взнос, банк выдает ипотеку на новостройки, вторичку, для жителей Дальнего Востока и семей с господдержкой на выходных условиях. Подайте заявку на сайте и получите решение уже через несколько минут.

Чтобы взять ипотеку на приобретение недвижимости или строительство дома нужен минимальный стаж работы сроком 1 год. Заемщиком может стать гражданин РФ от 20 лет, а также индивидуальные предприниматели (ИП) и собственники бизнеса. Банк не ставит ограничения на досрочное погашение кредита.

Совкомбанк позволяет заемщикам снизить ставки по кредиту на жилье на 0.75%. Нужно внести сумму денежных средств равной определенному проценту от займа. Для держателей карты рассрочки «Халва» действует дополнительная бонусная программа. Благодаря честному подходу к работе и хорошим отзывам от потребителей, Совкомбанк попал в рейтинг лучших ипотечных продуктов.

Полезные советы

Прежде чем оформить жилищный кредит, трезво оцените свои финансовые возможности. Если сомневаетесь, лучше увеличьте срок кредитования. Это позволит сократить размер ежемесячного платежа, но при желании вы сможете вносить больше и погасить ипотеку досрочно.

При оформлении ипотечного договора внимательно изучите все его пункты, уделив особое внимание штрафным санкциям за просроченные платежи и способам их погашения. Желательно, чтобы оплата кредита осуществлялась без комиссии с помощью удаленных каналов

В случае отказа воспользуйтесь следующими рекомендациями:

-

Подайте заявку сразу в несколько банков. Это можно сделать самостоятельно или с помощью кредитных брокеров.

-

Пересмотрите выбранное жилье, если банк отказал в выдаче денежных средств именно по этой причине.

-

Исправьте кредитную историю. Для этого необходимо обратиться в бюро кредитных историй и сообщить о том, что сведения о вашей репутации недостоверны. Если ранее вы действительно допускали просрочки, возьмите небольшой кредит. При своевременном погашении задолженности ваше досье изменится в лучшую сторону.

-

Привлеките надежных созаемщиков и поручителей.

-

Обратитесь к кредитному брокеру. Это посредник, который оказывает профессиональную помощь в получении ипотеки.