В каком банке проще и лучше взять ипотечный кредит в 2021 году? обзор банков

Содержание:

- Рейтинг самых выгодных ипотек 2020-2021 года

- Альфа-Банк

- Ипотека Сбербанка – решение жилищных проблем

- Процентная ставка по ипотеке

- Транскапиталбанк

- РосБанк

- Когда можно идти в банк за ипотекой?

- Процентная ставка по ипотеке в 2021 году в Сбербанке

- Ипотека на новостройки и госпрограмма поддержки

- Преимущества ипотеки: а есть ли плюсы?

- В каком банке лучше взять ипотеку в 2021 году и как выбрать с выгодные условия?

- В каких банках действуют спецпрограммы?

- Транскапиталбанк

- Ситуация на вторичном рынке жилья

- Ипотека 2021: ее особенности и тенденции

- Абсолют Банк

- Ипотечный калькулятор Сбербанка 2021

Рейтинг самых выгодных ипотек 2020-2021 года

Перед покупкой квартиры или дома в ипотеку стоит найти лучший банк, которые предоставляет самые выгодные условия по кредиту. Сравните процентные ставки и другие условия кредитования: комиссии, досрочное погашение, наличие онлайн сервисов и отслеживание задолженности, а также предложения по обслуживанию клиентов.

Чем больше первоначальный взнос и меньше срок займа на готовое жилье, тем ниже будут проценты по ипотеке в 2020 году. Получение денег в банке на приобретение недвижимости – это серьезный шаг, поэтому лучше разумно подойти к делу. Оставьте онлайн заявку на сайте финансовой организации, менеджер одобрит выдачу за несколько минут.

Убедитесь, что ежемесячные платежи не станут большим грузом для семейного бюджета, а все долги будут погашены в срок. При необходимости можно воспользоваться рефинансированием задолженности. Мы составили рейтинг лучших российских банков с удобными условиями на вторичку с использованием материнского капитала, для работников РЖД и военнослужащих.

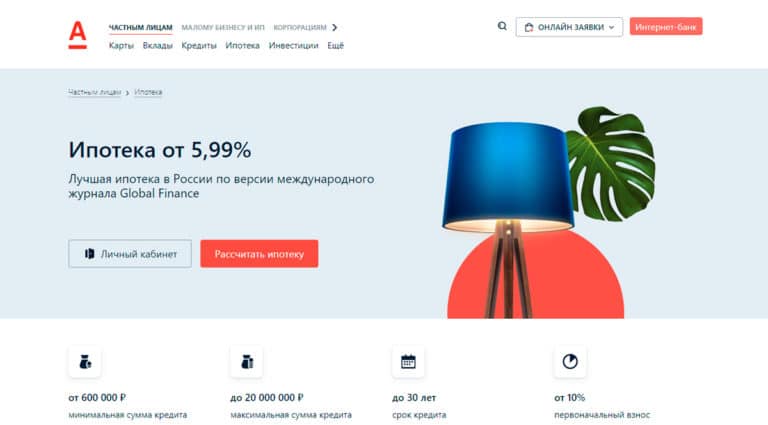

Альфа-Банк

В Альфа-Банке низкий процент на ипотечный кредит и выгодные условия для оформления. Банк выдает средства на строящееся жилье под 5.99% годовых с поддержкой от государства. Чтобы определиться с итоговой суммой и просчитать ежемесячный платеж, стоит воспользоваться онлайн калькулятором. Для этого необходимо указать стоимость недвижимости, величину первоначального взноса и срок кредитования.

Совершение сделки проходит без длительного ожидания и очередей в отделении. Для этого стоит подать документы на предварительное заключение и дождаться одобрения дома. Управлять кредитом удобно в мобильном приложении банка и личном кабинете на сайте. Там клиенты просматривают сумму переплаты, подключают автоплатеж и погашают кредит досрочно без комиссии.

Для снижения кредитной нагрузки и уменьшения суммы ежемесячного платежа, можно воспользоваться рефинансированием в Альфа-Банке. Благодаря высокой надежности организации, возможности удаленного оформления и большинству положительных отзывов, ипотека в компании считается самой выгодной в 2020 году.

Ипотека Сбербанка – решение жилищных проблем

Усовершенствовать жилищные условия — вместе с нами это очень легко! Оформить ипотеку в Сбербанке в 2022 году может почти каждый: кредиты по жилищным программам предоставляются помимо физических лиц, ещё индивидуальным предпринимателям.

Оформить ипотечный кредит возможно с применением различных вариантов подтверждения первоначального взноса (рассматривается также имеющееся у вас жильё).

Для молодой семьи предлагается программа жилищного кредитования, по условиям один из супругов должен быть не старше 35 лет. Молодая семья может воспользоваться следующими нашими программами «Строительство жилого дома», «Приобретение готового жилья» и «Приобретение строящегося жилья». У перечисленных программ есть специальные условия, в которых можно учитывать доходы родителей и оформить кредит на недвижимость до 90 % от её стоимости. А также, для молодой семьи возможна отсрочка платежа по основному долгу — сроком до 3 лет в случае если родится ребёнок. Молодые семьи это 30 % всех заемщиков по ипотеке Сбербанка.

Для получения ипотеки в Сбербанке в 2022 году, требуется предъявить определённый перечень документов и отправить заявление в банк. Процентная ставка по ипотеке записывается в договоре. Банк не имеет права изменять её в одностороннем порядке. Ежемесячный платёж по кредиту рассчитывается в зависимости от платёжеспособности заемщика (в сумму входят часть основного долга и начисленные проценты). Зачастую происходит так, что размеры ежемесячного платежа не превышают оплату за арендованную квартиру. То есть квартира приобретенная по ипотеке способна быть намного выгоднее.

В Сбербанке России заемщик сам может выбирать страховую компанию для оформления полиса по риску — в связи с законом об ипотеке страховка является обязательным условием (в случае утраты или повреждения имущества). Страхование квартиры может варьироваться от 0,3 до 0,5 % от ипотечного кредита в зависимости от её состояния. Законом не предусмотрено обязательное страхование жизни для приобретения ипотеки.

Тарифы по ипотечному кредитованию в Сбербанке на сегодняшний день одни из самых выгодных и общедоступных (как по готовому жилью, так и по строящемуся). Размер первоначального взноса может составлять от 15 %, а у молодых семей — от 10 %.

На нашем сайте вы можете рассчитать ипотеку при помощи калькулятора. На нем же можете ознакомиться подробнее по кредитным программам банка (в том числе «10 10 10» и «8 8 8»). Приобретение жилья по ипотеке от Сбербанка зависит не только от уровня платёжеспособности заемщика, но и от других составляющих.Ипотека от Сбербанк действительно может решить ваш квартирный вопрос, раз и навсегда.

ИПОТЕКА СБЕРБАНКА РОССИИ

Ипотека Сбербанка России – популярный кредит на готовое жилье или на строительство. Скопить средства на квартиру крайне тяжело.

Ипотека от Сбербанка не будет для Вас обузой.

Ипотека Сбербанка России предлагает очень выгодные условия. Заемщик, у которого есть большое количество недвижимости, может не приносить справку о доходах. Ставки ипотеки Сбербанка на время превышающее 10 лет составляет 15% годовых. При сроке от 10 до 20 лет процентная ставка составит 13,5% годовых. Если кредит на срок от 30 лет, процентная ставка составит 13, 75%.

Процентные ставки и условия выплаты распространяются на все регионы РФ, в том числе на Санкт-Петербург, Москву и Московскую область. За исключением программы ипотека Сбербанка России “Молодая семья”.

Ипотечные программы Сбербанка очень популярны. Рынок недвижимости на территории России каждый день увеличивается и развивается, благодаря этому появляется все больше новых предложений и программ от Сбербанка. Стремящихся получить свое жилье с каждым днем все больше. Модель получения жилищного кредита совсем не сложная.

Условия получения жилищного кредита:

- Первоначальный взнос составляет 10% от общей стоимости;

- Максимальный срок выплат 30 лет.

- Заемщику должно быть не менее 18 лет.

- Те, кто считаются пенсионерами, тоже могут получить кредито в Сбербанке России, но только в случае того, что закроют все задолженности до момента достижения 75 лет.

- Чтобы получить денежную помощь для покупки недвижимости, следует принести пакет документов.

- Заполнение анкеты-заявления;

- Паспорт заемщика, поручителя;

- А также справки, которые могут подтвердить заработок заемщика и его поручителя.

- Если весь перечень бумаг собран и подготовлен в соответствии с требованиями, принимается решение о выдаче кредита.

Процентная ставка по ипотеке

Это важный показатель при расчете любого кредита. Она высчитывается в годовых процентах и указывает, какое их количество начисляется на протяжении года за те деньги, что вы взяли в займ. Но при ипотечном кредите следует учитывать тот факт, что банк их насчитывает не один раз в год, а каждый день на ту сумму, что вы еще должны банку.

Таблица процентных ставок по ипотеке в надежных банках:

| Название банка | Процентная ставка |

|---|---|

| Сбербанк России | от 0,1% |

| Газпромбанк | от 5,2% |

| Тинькофф | — |

| ВТБ | от 4,3% |

| Банк «Открытие» | от 4,9% |

| Абсолют Банк | от 5,99% |

| Альфа-Банк | от 5,29% |

| Московский Кредитный Банк | от 7.5% |

| Промсвязьбанк | от 4,29% |

| ДОМ.РФ | от 4,4% |

| Райффайзенбанк | от 5,49% |

| Росбанк | от 4,49% |

| Банк «Санкт-Петербург» | от 5,15% |

| Банк Уралсиб | от 5,09% |

| Ак Барс | от 4.6% |

| Россельхозбанк | от 4,95% |

| Всероссийский Банк Развития Регионов | от 5,5% |

| УБРиР | от 5,5% |

| Совкомбанк | от 5,99% |

| Транскапиталбанк | от 5,34% |

| Программа | Ставка от % |

| Господдержка 2020, от 0,1% на первый год | 0,1% |

| Новостройки (приобретение строящегося жилья) от 0,1% на первый год | 0,1% |

| Готовая недвижимость (на вторичном рынке) | 7,7% |

| Рефинансирование ипотеки других банков | 7,9% |

| Ипотека для семей с детьми с господдержкой, от 0,1% на первый год | 0,1% |

| Строительство жилого дома | 9,2% |

| Загородная недвижимость | 8% |

| Ипотека + материнский капитал | 4,1% |

| Военная ипотека | 7,5% |

| Кредит на гараж (машино-место) | 8,9% |

Калькулятор ипотеки вы найдете на нашем сайте. С его помощью можно без особого труда рассчитать приблизительную сумму, которую вам придется выплачивать ежемесячно. Это поможет каждому определить свои возможности и решить – брать ипотеку или же оставить эту затею на будущее.

Необходимо не забывать о том, что вы получите приблизительный результат, который не является окончательным. Как правило, настоящий платеж оказывается немного выше. Если вы решили взять ипотечный кредит, то лучше сразу обратиться в банковское учреждение, там вы получите профессиональную консультацию и узнаете точный размер взноса.

Если вы уже пытались рассчитать ипотеку с помощью онлайн-калькулятора, то наверняка заметили, что месячный взнос состоит из 2 частей: проценты и основной долг. Когда долг становится меньше, то и количество процентов уменьшается, но платеж остается таким же, ведь основной долг растет.

Плавающая и фиксированная

Плавающая ставка – непостоянная величина, стандартно рассчитывается по формуле, указанной в договоре кредитования. Состоит из двух частей: одна – плавающая, а вторая – постоянная.

Фиксированная ставка – постоянный процент, который не может изменяться, он не зависит ни от каких факторов. Она остается неизменной на протяжении всего срока.

Платежи: аннуитетный и дифференцированный

Аннуитетный более распространен. Он предусматривает погашение займа равными частями на всем сроке кредитования.

Дифференцированный – вариант, при котором ежемесячный платеж снижается к концу периода.

О сайте «Ваша ипотека»

Мы помогаем разобраться в вопросах ипотеки, в рынке жилья. Пишут статьи и отвечают на вопросы эксперты с опытом работы и профильным образованием.

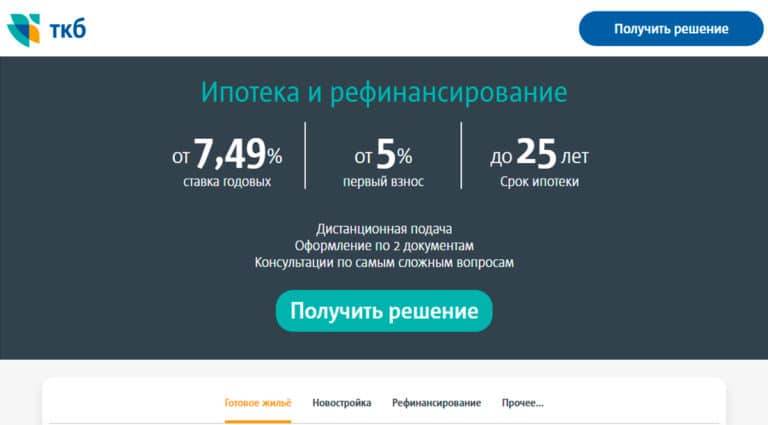

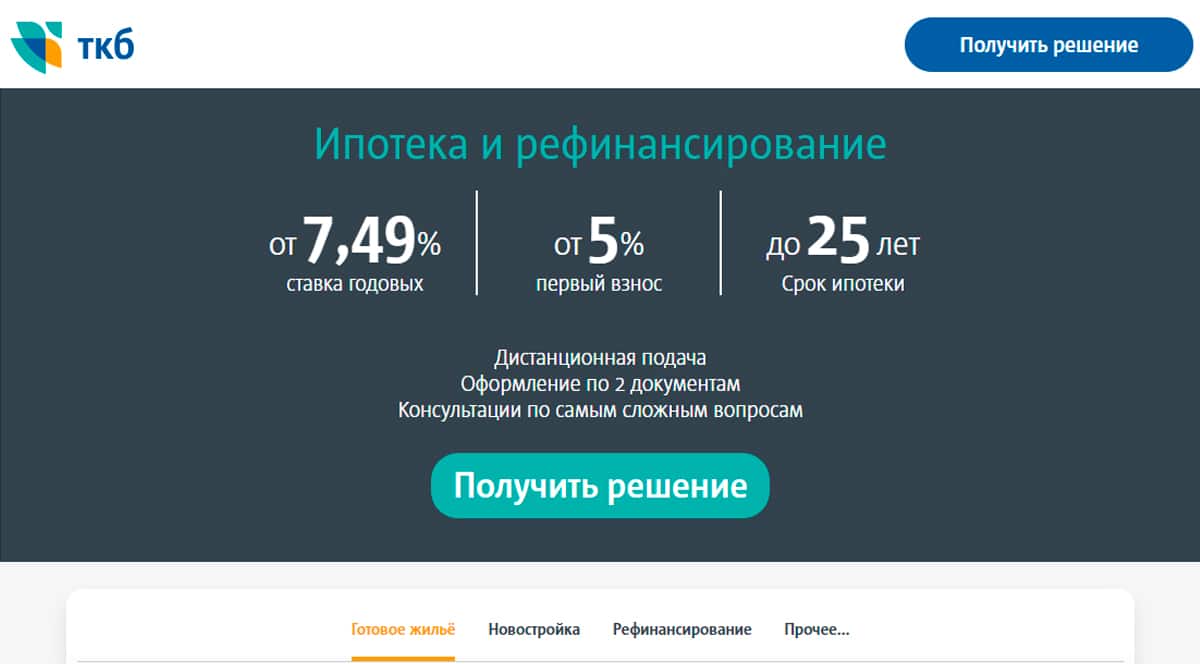

Транскапиталбанк

Ипотека от Транскапиталбанка поможет улучшить жилищные условия с посильным ежемесячным вкладом. По программе банка можно приобрести вторичное жилье, квартиру в новостройке, комнату, дачу, загородный дом, таунхаус. Организация принимает заявки от гражданских супругов, в этом случае учитываются общие доходы и оформляется долевая собственность на приобретаемое жилье.

Компания лояльно относится к клиентам и выдает средства на покупку недвижимости специалистам с сезонным доходом, индивидуальным предпринимателям, акционерам, лицам с небольшим стажем работы. В качестве первоначального взноса могут быть использованы жилищные сертификаты, в том числе материнский или семейный капитал.

Оформление ипотеки в Транскапиталбанке возможно от 7.79% годовых, при этом срок погашения варьируется от 1 до 25 лет. Судя по отзывам, клиентам банка нравится профессиональное обслуживание и гибкость условий кредитования. При необходимости, представители организации выезжают на место для консультации и оформления бумаг. Транскапиталбанк является одним из лучших вариантов для взятия ипотеки.

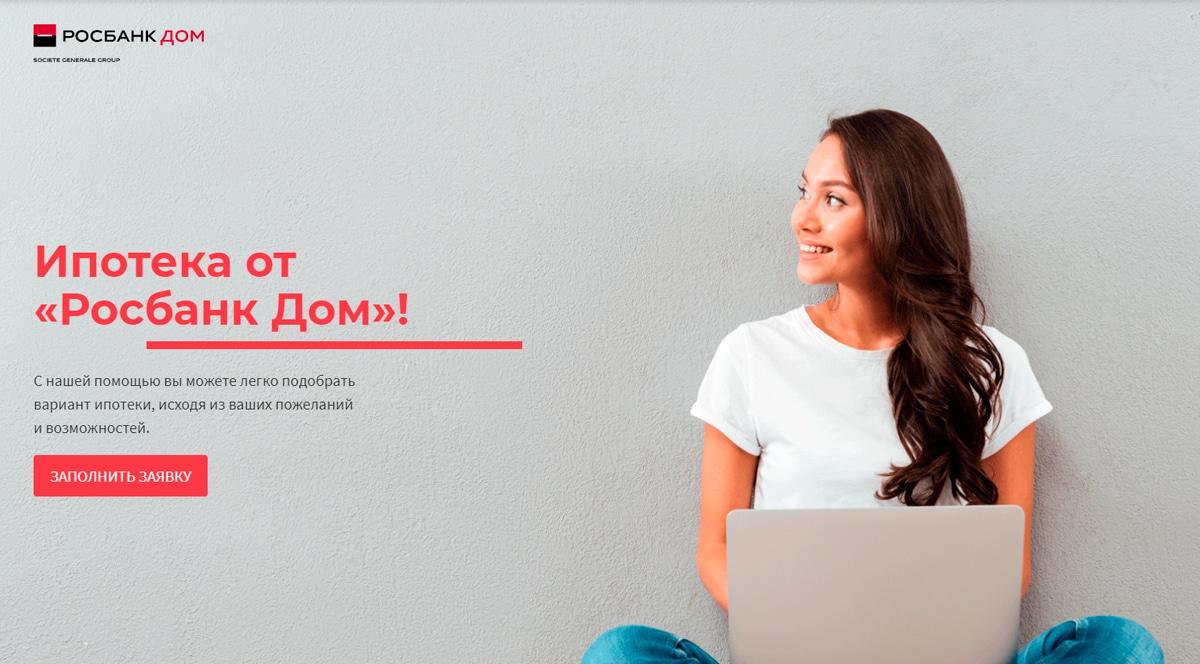

РосБанк

Выбор пользователей

В РосБанке можно взять ипотеку для покупки недвижимости на привлекательных условиях. Чтобы получить одобрение не нужно ехать в офис, достаточно заполнить онлайн анкету на сайте в соответствии с паспортом. В личном кабинете банка можно авторизоваться через портал Госуслуги или зарегистрироваться за пару кликов. Программа «Льготная новостройка» предполагает получение кредита по ставке 4.35% на приобретение жилья в новом доме.

Наиболее выгодным тарифом в банке является «Семейная ипотека» со ставкой кредитования от 3.2%. Программа ориентирована на семьи с двумя и более детьми, проживающими на территории России. Первоначальный взнос составляет от 20%, а при отсутствии средств банк предоставляет дополнительный кредит. Максимальный срок ипотеки достигает 25 лет.

Специалисты рассматривают заявку по кредитованию в течение 10 минут. При одобрении кредита могут быть учтены доходы созаемщика, даже если он не является родственником. РосБанк выдает ипотеку на приобретение любого вида недвижимости: квартиры, загородного дома, гаража, машиноместа. Большинство клиентов высоко оценивают работу сотрудников банка и рекомендуют оформлять ипотеку в РосБанке.

Когда можно идти в банк за ипотекой?

Важно! Идти в банк лучше, как только накопите нужную сумму на первоначальный взнос. До этого там нечего делать, так как условия по ипотеке могут измениться и придется все обходить заново

До этого там нечего делать, так как условия по ипотеке могут измениться и придется все обходить заново.

Данной информации будет достаточно чтобы сравнить в каком банке выгоднее взять ипотеку.

P.S. И не бойтесь ипотеки – это не страшно. Намного лучше, чем кочевать из одной съемной квартиры в другую, отдавая деньги без какой-либо перспективы.

Уже погасил один ипотечный кредит и взял с супругой второй, поэтому хочу поделиться своим подробным отзывом стоит ли брать ипотеку.

Процентная ставка по ипотеке в 2021 году в Сбербанке

| Программа | Ставка от % |

| Господдержка 2020, от 0,1% на первый год | 0,1% |

| Новостройки (приобретение строящегося жилья) от 0,1% на первый год | 0,1% |

| Готовая недвижимость (на вторичном рынке) | 7,7% |

| Рефинансирование ипотеки других банков | 7,9% |

| Ипотека для семей с детьми с господдержкой, от 0,1% на первый год | 0,1% |

| Строительство жилого дома | 9,2% |

| Загородная недвижимость | 8% |

| Ипотека + материнский капитал | 4,1% |

| Военная ипотека | 7,5% |

| Кредит на гараж (машино-место) | 8,9% |

| Ипотека с господдержкой 2020 | от 4,3% |

| Новостройка | от 7,9% |

| Вторичное жильё | от 8,3% |

| Ипотека с господдержкой для семей с детьми | от 5% |

| Рефинансирование ипотеки | от 5% |

| Свой дом — на покупку готового дома | от 8,7% |

| Победа над формальностями | от 7,8% |

| Программа | Процентная ставка |

| Льготная ипотека с господдержкой | от 5,9% |

| Новостройка | от 7,8% |

| Вторичное жильё | от 7,9% |

| Семейная ипотека | от 4,95% |

| Апартаменты | от 8,2% |

| Военная ипотека | от 8% |

| Вторичное жилье + Материнский капитал | от 7,9% |

| Новостройка + Материнский капитал | от 7,8% |

| Рефинансирование | от 8% |

| Рефинансирование военной ипотеки | 8% |

| Программа | Условия |

| Льготная ипотека | от 5,99% |

| Ипотека на вторичное жилье | от 7,9% |

| Ипотека на новостройку | от 7,9% |

| Семейная ипотека | от 5,2% |

| Рефинансирование | от 8,9% |

| Военная ипотека | от 8,2% |

| Машино-место | от 11,5% |

| Дальневосточная ипотека | от 0,9% |

Сбербанк предлагает различные ипотечные программы. Наиболее популярные из них – это кредитование для военных людей, семейной пары с детьми (особенно, для многодетных семей), на первичную готовую недвижимость.

Кому выдается ипотека: основные требования к заемщику

Кредит могут получить не все. При подписании договора об ипотеке банк предельно внимательно рассматривает кандидатуру

Так, сотрудники Сбербанка особое внимание обращаются на:

возраст. Этот момент предельно важен, если вы берете ипотеку на десятилетия. По правилам Сбербанка, заемщику должно быть не меньше 21 года и не больше 75 лет; гражданство. Банк предпочитает выдавать кредиты только гражданам РФ

Обратите внимание! Если вы иностранец, у которого нет вида на жительства в стране, ипотеку могут не выдать. Банк считает, что работа с иностранцами несет повышенные риски; уровень дохода

На покрытие ипотечного кредитования у семьи должно уходить не больше 40% от всего дохода. Такой процент считается оптимальным; трудовой стаж. На последнем месте работы вы должны числиться 6 месяцев, не меньше. Также банк смотрит и период безработицы, и сколько рабочих мест вы поменяли. От этого зависят сроки кредита, его процентные ставки и требование дополнительного обеспечения; кредитную историю. Если вы ранее брали кредиты, и были просрочки, либо же вы до сих пор не закрыли старый долг, то, с большой вероятностью, вам откажут

Поэтому предельно важно, чтобы все платежи делались вовремя; первоначальный взнос. На первоначальный взнос банк может потребовать не меньше 10% от полной стоимости жилья

Поэтому, если вы оплатите сумму больше положенной, это положительно скажется на ипотечной ставке, сроках выдачи кредита и многих других положениях.

Какие документы необходимы для ипотечного кредитования

Чтобы взять ипотеку, нужно предоставить целый ряд документов. Для некоторых видов кредитования достаточно только паспорта и идентификационного кода, а вот в других случаях, учитывая изменения, придется получить справки во многих инстанциях. Так, банк может у вас запросить:

- паспорт гражданина РФ или любой документ, который удостоверяет личность. Если вы не являетесь гражданином Российской Федерации, то подойдет ваш паспорт и вид на жительство;

- трудовую книгу;

- справка 2-НДФЛ или выписка по форме банка;

- сертификат на материнский капитал, если он есть;

- любой жилищный сертификат.

Также в некоторых случаях вас попросят предоставить договор купли-продажи недвижимости, выписку из ЕГРП, кадастровый паспорт на дом, земельный участок или дачу, отчет оценщика и некоторые другие документы. Все зависит от вида кредитования, вашего материального положения и кредитной истории.

Ипотека на новостройки и госпрограмма поддержки

Большинство ипотечных программ на новостройки в 2021 году — это кредиты с господдержкой. Ипотеку на строящееся жилье по субсидированной ставке 6,5% годовых ввели в 2020 году. И поначалу считалось, что программа завершится 1 ноября того же года. В результате она стала настолько популярной, что действие программы продлили — сначала до 1 июля 2021 года, а затем, после корректировки условий, еще на один год, до середины 2022 года.

Новые условия льготной ипотеки, которые действуют с 1 июля 2021 года, подразумевают чуть более высокий, нежели до этого, субсидированный процент — 7% годовых (было 6,5%). Максимальная сумма кредита при этом снижена до 3 млн рублей — это ограничение актуально для всех регионов России. Минимальный первоначальный взнос по условиям программы — 15% от стоимости объекта недвижимости.

Продлят ли программу субсидирования ипотеки после 1 июля 2021 года, было непонятно до последнего момента. Многие эксперты считали, что продления программы не будет — в том числе потому, что Центральный Банк страны был против ее пролонгации еще минувшей осенью. И совсем не беспричинно.

К сожалению, ипотека на новостройки с государственной поддержкой не решила свою главную задачу — сделать жилье более доступным. Программа оказалась настолько популярной, что спрос на новостройки существенно вырос, потянув за собой и цены на новые квартиры.

В результате подорожание квадратного метра свело на нет выгоду от более низких ипотечных ставок.

Будут ли дешеветь квартиры в новостройках после того, как программа завершит свое действие в 2022 году — большой вопрос. А вот ипотечные кредиты могут вновь подорожать. Поэтому вариантов у тех, кто планирует покупать жилье в кредит, не так много. Ипотеку все равно приходится брать.

Стоит иметь в виду — минимальная процентная ставка в условиях любого банка обычно является рекламным трюком. По факту получить жилищный кредит по такой ставке можно при выполнении целого списка условий. Во-первых, сам заемщик должен выглядеть для банка надежным клиентом — иметь документально подтвержденный достаточный доход, хороший кредитный рейтинг. Во-вторых, ставка обычно ниже, если клиент вносит первоначальный взнос по ипотеке больше минимально допустимого. Наконец, для получения ипотеки под минимальный процент нужно соответствовать другим дополнительным требованиям конкретного банка.

Эти требования чаще всего сводятся к тому, что заемщик должен пользоваться другими услугами этой же кредитной организации. От использования банковской карты до оплаты отдельной услуги по снижению процентной ставки. Встречается и такое, причем часто.

Преимущества ипотеки: а есть ли плюсы?

Теперь рассмотрим плюсы ипотечного кредитования, чтобы все-таки понять, какие выгоды сулит нам ипотека.

Процентная ставка ипотечного кредита ниже ставки потребительского кредита, это делает доступным использование кредитных средств на долгосрочной основе

Взяв ипотеку, можно быстро получите жилье, особенно это важно для тех, кто снимает квартиру. В некоторых случаях сумма платежа по ипотеке равняется сумме оплаты за съемную квартиру

После переезда уже отпадает надобность в съемном жилье, таким образом, приобретаемая недвижимость еще задолго до момента погашения кредита начала себя «отбивать». К тому же, собственное жилье хочется обустраивать и наводить уют, чего не скажешь о съемной квартире.

Еще один плюс: в случае накопления денежных средств (в чистом виде), они неизбежно съедаются инфляцией, а купленная квартира, напротив, дорожает.

Кстати, в данном случае инфляция даже на руку заемщику – она помогает выплатам со временем стать менее обременительными, поскольку выплаты остаются статичными, а заработная плата (или иной доход) растет. Особенно это чувствуется при дифференцированных платежах.

- Можно вернуть налоговый вычет (в размере 13% от стоимости жилья), который полагается каждому налогоплательщику после приобретения недвижимости. Кроме того, можно вернуть вычет 13% от уплаченной суммы в виде процентов по ипотеке, а затем передать ее банку как досрочный платеж и таким образом сократить переплату и сроки.

- Покупать недвижимость с привлечением банков безопаснее, поскольку банк тщательно проверяет варианты, так как заинтересован в отсутствии проблем в дальнейшем. Это относится как к вторичной недвижимости, так и к первичной – кредитная организация анализирует застройщика и конкретный объект, и определяет риски. В том случае, если застройщик работает с банком и его объект имеет аккредитацию, риски ипотечника сводятся к минимуму.

- Инфляционное преимущество при фиксированной процентной ставке. Представьте, что вы взяли ипотеку 10 лет назад. За это время поднялись цены, но подросла и зарплата, а вот размер ипотечных платежей остался на прежнем уровне. И с каждым годом выплачивать ипотеку будет легче, если, конечно, соответственным образом индексируются зарплаты (стоимость товаров или услуг, которые генерирует бизнес заемщика). Так что, при фиксированной процентной ставке не стоит бояться долгосрочной ипотеки.

В каком банке лучше взять ипотеку в 2021 году и как выбрать с выгодные условия?

Если открыть какой-нибудь справочник, то там найдется минимум с десяток различных банков. Какой из них выбрать, чтобы выгодно взять ипотеку?

Все не так сложно как может показаться на первый взгляд. Ниже несколько подсказок.

- Вспомните, является ли компания, где вы работаете, партнером какого-либо из банков, возможно, участником зарплатного проекта. В данном случае возможны льготные условия по ипотеке. Уточнить данную информацию можно у себя на работе, например, в отделе кадров.

- Информации об условиях по ипотечному кредиту можно получить на официальном сайте любого банка, в основном это будет процентная ставка, список документов для ипотеки. Это также помогает отсеять добрую половину банков, если не большую часть.

Выделить какой-то конкретный банк вряд ли удастся потому что в одном месте может быть ставка ниже для участников зарплатного проекта, для кого-то в другом банке дешевле страховка. И таких нюансов много.

Поэтому переходим к пункту ниже.

В каких банках действуют спецпрограммы?

Прежде всего, хотелось бы пояснить, что под спецпрограммами следует понимать специальные условия кредитования, которые рассчитаны на определенную категорию заемщиков.

Военная ипотека

Данная программа присутствует во многих банках, занимающихся ипотечным кредитованием. Но наиболее выгодные условия по ней предлагает Газпромбанк: сумма кредита до 2.25 млн. рублей, с годовой ставкой 10,6% и 20% первым взносом.

Обратите внимание на пакет документов, необходимых для оформления военной ипотеки в Газпромбанке

Материнский капитал

При рождении второго ребенка, семье начисляют определенную сумму, которая некоторыми банковскими учреждениями может быть использована как первоначальный взнос по ипотеке.

Особенно это предложение выгодно в Сбербанке – данный вид кредитования там оформляется с годовой ставкой 10,4%.

Условия ипотеки с материнским капиталом в ПАО “Сбербанк”.

Условия ипотеки с материнским капиталом в ПАО “Сбербанк”.

Ипотека молодой семье

Молодые люди, живущие в браке, и чей возраст не более 35 лет могут рассчитывать на участие в специальной программе кредитования.

Так в Сбербанке и Россельхозбанке подобная ипотека идет по ставке в 10,25% годовых.

Рефинансирование ипотеки

Опять же Сбербанк занимает лидирующее место в этой сфере. Рефинансировать кредит с подтверждением дохода в нем можно под 10,9%. Сумма кредита наряду с этим выдается от 500 000 рублей.

Плюсы рефинансирования ипотеки в ПАО “Сбербанк”.

Плюсы рефинансирования ипотеки в ПАО “Сбербанк”.

Без первоначального взноса

Для той категории заемщиков, у которых не имеется средств на первый взнос, стоит обратиться в Металлинвестбанк. Правда процентная ставка по кредиту в этом случае составит 14% в год.

Условия выдачи ипотеки без первого взноса в Металлинвестбанке.

Условия выдачи ипотеки без первого взноса в Металлинвестбанке.

Транскапиталбанк

Ипотека от Транскапиталбанка поможет улучшить жилищные условия с посильным ежемесячным вкладом. По программе банка можно приобрести вторичное жилье, квартиру в новостройке, комнату, дачу, загородный дом, таунхаус. Организация принимает заявки от гражданских супругов, в этом случае учитываются общие доходы и оформляется долевая собственность на приобретаемое жилье.

Компания лояльно относится к клиентам и выдает средства на покупку недвижимости специалистам с сезонным доходом, индивидуальным предпринимателям, акционерам, лицам с небольшим стажем работы. В качестве первоначального взноса могут быть использованы жилищные сертификаты, в том числе материнский или семейный капитал.

Оформление ипотеки в Транскапиталбанке возможно от 7.79% годовых, при этом срок погашения варьируется от 1 до 25 лет. Судя по отзывам, клиентам банка нравится профессиональное обслуживание и гибкость условий кредитования. При необходимости, представители организации выезжают на место для консультации и оформления бумаг. Транскапиталбанк является одним из лучших вариантов для взятия ипотеки.

Ситуация на вторичном рынке жилья

Цены на вторичное жильё в 2020 году стабильно росли. И в 2021-м эта тенденция сохранилась. За первый квартал прирост стоимости «вторички» составил 9%, а за год, к апрелю 2021 г. — на 16%, до 63,5 тысячи рублей за квадратный метр. Наибольшим спросом по-прежнему пользуются квартиры в пятиэтажках и современных панельных домах.

К осени несколько упали в цене только квартиры элитного сегмента, стоимость на которые продолжала расти даже в период карантина, когда не было спроса. Сейчас их цена достигла потолка и пока остановилась.

Средняя ипотечная ставка для вторичного рынка составляет 8,02%, при этом кредит можно взять и дешевле: минимальная ставка стартует с 7,4%.

При активной поддержке государством рынка первичной недвижимости его участие никак не коснулось «вторички». Переток спроса в пользу новостроек может сделать приобретение вторичного жилья очень выгодной сделкой.

Материал по теме

Как безопасно арендовать жильё через сайты объявлений: восемь ценных советов

Ипотека 2021: ее особенности и тенденции

Последнее десятилетие на рынке недвижимости царила нестабильная обстановка, связанная с такими факторами, как инфляция и низкая покупательская способность.

Плюс ко всему в довершение в 2015 году разразился экономический кризис, который охватил не только финансовую сферу государства, но и другие отрасли, так и строительную. Для многих граждан покупка недвижимости была сопряжена с непомерными расходами, и заветные квадраты превращались в большую роскошь.

Для изменения ситуации на ипотечном рынке в 2015 году Центробанк значительно снизил базовую ставку по кредитованию. Правительство страны в свой черед внедрило несколько программ, которые благоприятно влияют на рост долгосрочного кредитования в стране. После этого ипотечный кредит в финансовом плане для потребителей стал проще, чего нельзя сказать про оформление – из-за большого спроса банки начали выдвигать более строгие требования к заемщикам. Так как качество портфеля по кредитам несколько снизилось из-за низкой платежеспособности некоторых клиентов, на ипотечные кредиты наложили некоторые ограничения – брать их можно только в национальной валюте, и введена тщательная проверка всех документов по сделке.

Для изменения ситуации на ипотечном рынке в 2015 году Центробанк значительно снизил базовую ставку по кредитованию. Правительство страны в свой черед внедрило несколько программ, которые благоприятно влияют на рост долгосрочного кредитования в стране. После этого ипотечный кредит в финансовом плане для потребителей стал проще, чего нельзя сказать про оформление – из-за большого спроса банки начали выдвигать более строгие требования к заемщикам. Так как качество портфеля по кредитам несколько снизилось из-за низкой платежеспособности некоторых клиентов, на ипотечные кредиты наложили некоторые ограничения – брать их можно только в национальной валюте, и введена тщательная проверка всех документов по сделке.

Сегодня ставка по кредитованию жилья в стране остановилась на средней отметке в 10%. Хотелось бы отметить, если Вы решились на оформление ипотеки для покупки жилья, то стоит это сделать так как, ожидая лучшего момента, можно упустить выгодные предложения, которые существуют на данный момент.

В эту пользу говорит небольшое количество проектов застройщиков, а также регулярное повышение курса иностранной валюты, что в свою очередь значительно сказывается на себестоимости любого товара, в том числе и недвижимости.

Полезное видео:

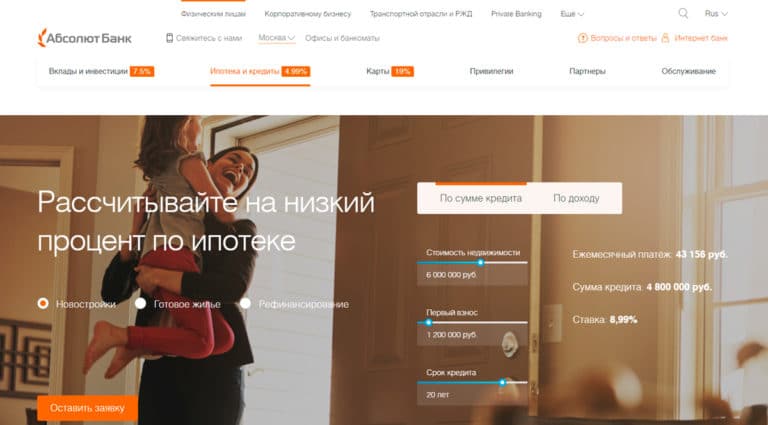

Абсолют Банк

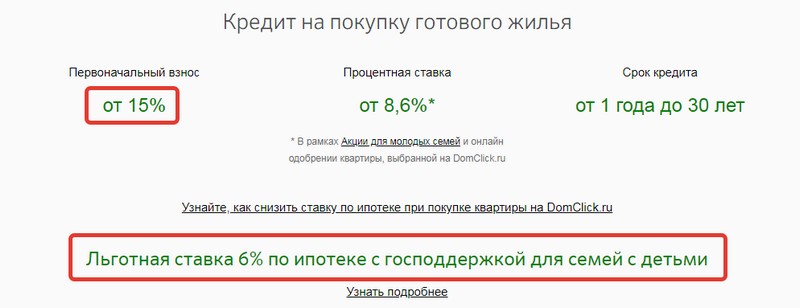

Абсолют Банк предлагает услуги по кредитованию для приобретения квартиры в новостройке, готового жилья и рефинансированию заемов других банков. Сумму ипотеки можно рассчитать по стоимости недвижимости, величине первого взноса или сроку кредита. Недвижимость на вторичном рынке можно приобрести в ипотеку с процентной ставкой 8.99 годовых с первоначальным взносом пятой части от стоимости объекта.

Многие клиенты обращаются в банк за рефинансированием ипотечного кредита. Его преимущества заключаются в изменении состава заемщиков, уменьшении ежемесячных платежей, снижении процентной ставки. Для участия в программе достаточно справки о доходах (выписки со счета) и заполненной анкеты по форме банка. Держателям карт, участникам зарплатного проекта и сотрудникам РЖД предоставляются хорошие скидки на кредитные продукты.

Для поиска хорошего жилья от надежного застройщика Абсолют Банк предлагает воспользоваться собственным сервисом. Здесь указаны добросовестные строительные организации и привлекательные объекты недвижимости. Абсолют Банк считается привлекательным благодаря гибким программам, наличию персонального менеджера и высокому рейтингу надежности.

Ипотечный калькулятор Сбербанка 2021

В основе ипотечного калькулятора от Сбербанка лежат основные математические формулы, помогающие быстро рассчитать все кредитные показатели. Это актуально для людей, которые желают рассчитать сумму ипотеки на 2021 год в Сбербанке. Результат вычислений получится более точным, если указать достоверную информацию, а поэтому необходимо заранее обратиться в банк для уточнения следующей информации: ставка по кредиту, наличие комиссии за услуги, дополнительные оплаты.

В калькуляторе потребуется еще ввести размер первоначального взноса, но это число уже зависит от возможностей человека, который планирует брать ипотечный кредит.