Ипотечный кредит на строительство частного жилого дома

Содержание:

- В каком банке взять? ↑

- В каких банках можно оформить сельскую ипотеку

- Ипотека на строительство частного дома в Россельхозбанке: калькулятор расчета

- Ипотека на строительство частного дома в Россельхозбанке: условия в 2018 году

- Способы внесения платежей

- Отделения и банкоматы Россельхозбанка в Москве

- Условия выдачи кредита

- Условия по ипотеке на строительство дома

- Предложения Россельхозбанк кредит на строительство дома: условия, проценты и программы банка

- Как взять в Россельхозбанке кредит на строительство жилого дома — условия

- Как взять в Россельхозбанке кредит на строительство жилого дома — условия

В каком банке взять? ↑

В Сбербанке для предпринимателей и юридических лиц представлен кредит «Экспресс под залог».

Данный заем доступен для субъектов коммерческой деятельности, суммарная годовая выручка которых не превышает размера 60 000 000 рублей.

Лимит кредитования под залог коммерческой недвижимости или оборудования составляет от 300 000 до 5 000 000 рублей.

Кредитные средства можно использовать для любых предпринимательских целей — пополнения оборотных средств, развития бизнеса или приобретения другой недвижимости.

Срок кредитования установлен в пределах от 6 до 36 месяцев и может быть продлен по согласованию сторон.

Действующая процентная ставка может быть установлена в пределах от 16 до 23% годовых, что значительно ниже условий по кредитам, не требующих обеспечения. Остальные параметры услуги приведены в правилах предоставления залоговых займов.

Кредит на приобретение коммерческой недвижимости представлен также в услугах Россельхозбанка для малого бизнеса.

Залоговым имуществом при оформлении кредита будет выступать недвижимость, которую клиент приобретает на кредитные средства.

При этом срок и сумма кредита существенно выше. Доступная сумма кредита может составлять 200 000 000 рублей на срок от 12 до 96 месяцев.

В условиях по кредиту предусмотрен первоначальный взнос, который должен быть не менее 20% стоимости приобретаемого объекта.

Эффективная процентная ставка устанавливается индивидуально и не может превышать диапазон от 16 до 28% годовых. Дополнительные комиссии и прочие тарифы указаны в соответствующем приложении.

Приобрести коммерческую недвижимость с последующим ее переводом в залоговое имущество клиенты могут и в Промсвязьбанке.

Условиями обслуживания допускается возможность приобретения жилой недвижимости с последующим ее выводом из жилого фонда и возможностью использования в коммерческих целях.

Кредит в размере до 50 000 000 рублей может оформить частное лицо, а максимальная сумма займа для предпринимателей и юридических лиц составляет 120 000 000 рублей.

Первоначального взноса может не быть, но при этом сумма кредитных средств должна полностью покрываться залоговым имуществом.

Срок кредитования находится в пределах от 6 до 36 месяцев. Клиенту доступна услуга отсрочки платежа на период до 12 месяцев.

Ставка по кредиту также устанавливается индивидуально и по условиям банка находится в пределах от 12,5 до 14,9% годовых.

Отдельная программа кредитования под названием «Доходная недвижимость» представлена и в Абсолют Банке.

В рамках ее предложений клиенты могут оформить заем на приобретение объектов коммерческой недвижимости с оформлением их в залог, или под обеспечение в виде другой имеющейся в собственности недвижимости.

Сумма кредита достаточно высокая и может предоставляться в размере от 40 000 000 до 150 000 000 рублей или максимум 65% от рыночной стоимости оформляемого залога.

Срок предоставления кредитных средств — от 6 до 60 месяцев с возможностью пролонгации займа. Также представлена возможность отсрочки первого платежа по кредиту на срок до 6 месяцев.

Ставки могут устанавливаться на каждый выдаваемый банком кредитный транш в пределах от 10 до 30% годовых.

Бизнес-ипотеку можно встретить среди предложений Банка Интеза — российского дочернего банка итальянской финансовой группы Интеза Санпаоло.

Помимо собственно коммерческой недвижимости, в рамках этой программы клиенты могут приобрести квартиры с последующим переводом в нежилой фонд, или земельные участки для ведения хозяйственной деятельности.

Сумма доступных клиентам для оформления кредитных средств составляет от 600 000 до 120 000 000 рублей.

При этом максимальный размер кредита не может превышать 80% стоимости оформляемого в залог объекта недвижимости.

Финансирование предоставляется на срок от 6 до 120 месяцев. Процентная ставка может быть фиксированной или плавающей.

Их размер устанавливается индивидуально, а за основу для вычисления плавающей ставки принимается значение индексов LIBOR, EURIBOR и других.

Условия по кредитам под залог коммерческой недвижимости в российских банках:

В каких банках можно оформить сельскую ипотеку

Одним из первых кредитование начал осуществлять Россельхозбанк. Изначально в программе участвовало шесть банков:

— Россельхозбанк;

— Сбербанк;

— КБ «Центр-Инвест»;

— «Левобережный»;

— Ак Барс Банк;

— Дальневосточный банк.

Летом Минсельхоз принял решение расширить количество банков, участвующих в программе, до девяти. К списку добавилось еще три банка:

— АО «Банк ДОМ.РФ»;

— АКБ «Энергобанк»;

— РНКБ.

Сбербанк и Россельхозбанк сообщил о высоком спросе на новую программу. Так, например, Сбербанк принял годовой лимит заявок за восемь часов с момента ее запуска. Всего 1,1 тыс. клиентов банка успели подать заявки на ипотеку по льготной ставке на сумму свыше 3 млрд руб. 3 августа Сбербанк возобновил прием заявок.

«Соглашения подписаны со всеми финансово-кредитными организациями. Каждый из банков разработал свои кредитные продукты в рамках данного инструмента и ведет работу по сбору заявок и выдаче кредитов», — сообщили в пресс-службе Минсельхоза.

Ипотека на строительство частного дома в Россельхозбанке: калькулятор расчета

РСХБ обеспечивает своим клиентам достаточно выгодное ипотечное страхование с максимально низкими процентными ставками. Грамотное управление ими зависит от возможных гарантий полного возврата, что были предоставлены клиенту. Еще одним важным преимуществом является возможность более раннего погашения ипотечных средств. Если было принято решение досрочно погасить заем, это не будет являться основанием для начисления штрафов и комиссий.

Еще одним преимуществом является возможность клиенту перед подписанием договора воспользоваться калькулятором на официальном сайте. Это идеальная возможность рассчитать свои силы и потенциальные процентные ставки, прямо зависящие от срока кредитования, от уровня дохода и от размера первоначального взноса. Для получения примерных показателей потребуется просто заполнить все необходимые графы калькулятора.

Стоит отметить, что ипотека на строительство жилого дома Россельхозбанк выдается с более повышенной ставкой по процентам, примерно на 0,5%. Она является актуальной до времени получения свидетельства, подтверждающего право собственности на уже полностью законченный объект строительного процесса.

Особенностью подобной формы кредитования является то, что каждый строительный этап характеризуется обязательным составлением сметы. Сама ипотека, как заем оформляется в виде открытия кредитной линии, где осуществляется выборка основных частей проекта и сметы. Ипотечник имеет право использовать помощь выбранных подрядных организаций, обладает возможностью производить основные рабочие процессы своими силами.

Приглашение к работам профессионалов обязательно должно быть отражено в сметном плане. РСХБ в состоянии предоставить сумму в объеме не больше 80% от указанно в сметной расчетной схеме. Для получения максимально выгодных условий по ипотеке на строительство загородного частного дома заемщику стоит внести первичный взнос, размером 15% от суммы общей сметной стоимости.

Ипотека на строительство частного дома в Россельхозбанке: условия в 2018 году

Выдача ипотечного кредита в Россельхозбанке, рассчитанного на строительство дома (возможно с предварительной покупкой участка под жилищное строительство), осуществляется на определенных условиях:

- кредитный лимит (предел) составляет 20 миллионов рублей, минимальная сумма равна 100 тысячам рублей;

- валютой соответственно является российский рубль;

- срок выполнения обязательств по договору может доходить до 30 лет;

- размер первоначального взноса также варьируется (от 15% до 30%) – в зависимости от того, что приобретается – готовый дом (таунхаус) на земле, участок под строительство и т.д.;

- процентная ставка – от 9,3% до 13,5% годовых (в зависимости от особенностей заемщика, величины первого взноса и размеров выдаваемого кредита);

- допускается привлечение созаемщиков (гражданин, который также отвечает перед банком-кредитором за исполнение обязательств по договору) не более трех человек (супруг или супруга становится созаемщиком автоматически);

- страхование объекта недвижимого имущества является обязательной процедурой, страхование жизни необязательно (но отсутствие страховки повышает размер ставки на процент).

Заявка по ипотеке на строительство частного дома находится на рассмотрении в Россельхозбанке не более 5 дней, комиссию при выдаче займа банк не берет.

К потенциальному заемщику банка предъявляет следующие требования:

- Гражданину, берущему в Россельхозбанке ипотеку под строительство частного жилого дома, должно быть не меньше 21 года.

- Предельный возраст, допускающий выдачу ипотеки – 65 лет. Но здесь имеется в виду тот факт, что заемщику не должно исполниться 65 лет раньше, чем будет осуществлено закрытие кредита. Возраст может быть увеличен до 75 лет, но при соблюдении сразу двух условий:

- должен быть привлечен созаемщик, возраст которого на момент закрытия кредита будет меньше 65 лет;

- до 65-го дня рождения плательщика по ипотеке должно пройти больше половины срока по выданной ипотеке.

- Гражданин, намеревающийся взять ипотеку на строительство дома в Россельхозбанке, должен иметь российское гражданство и быть зарегистрированным на территории страны.

Учет доходов привязывается к стажу работы, здесь действуют свои требования:

- Физические лица на момент подачи заявки должны проработать на текущем месте не менее полугода, причем общий стаж должен составлять один год за последние 5 лет .

- Для держателей зарплатных счетов в Россельхозбанке условия мягче – 3 месяца на последнем месте работы, полгода непрерывного стажа за 5 лет.

- Ведущим ЛПХ (личное подсобное хозяйство) нужно иметь записи в книге, которая называется похозяйственной. Она представляет собой документ, в котором ведется учет действующих в определенном месте хозяйств и деятельности в них. Эти записи должны вестись на протяжении года до обращения в банк с заявкой на выдачу ипотеки.

Способы внесения платежей

Заемщик может самостоятельно выбрать схему погашения.

Чаще всего предлагаются такие варианты:

- Аннуитетные платежи. Ежемесячная сумма к оплате не меняется на протяжении всего периода кредитования. Это облегчает планирование бюджета. Недостатком является то, что основная сумма кредита гасится медленнее, поэтому придется заплатить больше процентов (чем при дифференцированной схеме).

- Дифференцированная схема. Каждый платеж — часть тела кредита и проценты на остаток. С каждым месяцем сумма ипотеки постепенно уменьшается, в соответствии с чем снижается и процентная часть. При использовании такой схемы можно меньше переплатить на процентах, если получится досрочно погасить долг.

Заемщик может выбрать схему внесения платежей. Для выбора оптимального варианта стоит руководствоваться такой логикой: если заемщик сможет справиться с первыми платежами по дифференцированной схеме, то лучше выбрать ее, т.к. переплата будет меньше. Если первые выплаты будут неподъемными для личного бюджета, то стоит остановиться на аннуитетной схеме.

Отделения и банкоматы Россельхозбанка в Москве

|

Операционный офис «Москва, 1-я Тверская-Ямская» |

Отделение Банкомат |

г. Москва, ул. Тверская-Ямская 1-я, д. 26 На карте |

Обслуживание физических лиц: пн.-пт. с 09.30 до 20.00 сб. с 09.00 до 15.00 Обслуживание юридических лиц: пн.-пт. с 09.30 до 18.00 |

|

|

Дополнительный офис «Москва, Лермонтовский проспект» |

Отделение |

г. Москва, пр-кт Лермонтовский, д. 2, корп. 1 На карте |

Обслуживание физических лиц: пн.-пт. с 09.30 до 20.00 сб. с 09.00 до 15.00 Обслуживание юридических лиц: пн.-пт. с 09.30 до 18.00 |

|

|

Самообслуживание |

Банкомат |

г. Москва, пр-кт Лермонтовский, д. 2/1 На карте |

в режиме работы организации |

Условия выдачи кредита

Условия стандартного кредитования на строительство:

- сумма — до 60 млн руб.;

- ставка — от 7,5% годовых;

- срок исполнения обязательств — до 30 лет;

- первый взнос — от 15% общего размера займа;

- отсутствие комиссий за выдачу средств.

Для многодетных семей и при использовании маткапитала действуют специальные условия.

Процентные ставки

Ставка рассчитывается индивидуально для каждой заявки.

.jpg) Ставка устанавливается индивидуально для каждого клиента.

Ставка устанавливается индивидуально для каждого клиента.

Факторы, которые влияют на годовую процентную ставку, следующие:

- наличие / отсутствие обеспечения;

- страхование заемщика / отказ от полиса;

- вид кредитования, программа;

- срок действия договора и сумма;

- уровень риска банка;

- кредитная история (КИ);

- пакет документов и др.

Рассчитывать на оформление договора с минимальной переплатой могут только надежные клиенты РСХБ: физические лица с хорошей КИ и работники компаний-участников «зарплатного проекта».

Для кредитных договоров, предусматривающих заем до 3 млн руб. на возведение дома или приобретение участка, действуют такие ставки:

| Первоначальный взнос, % | Надежные клиенты | Бюджетники |

| До 20 | 9,25 | 10,5 |

| Свыше 20 | 9 | 10,25 |

Если сумма кредита превышает 3 млн руб., предлагаются следующие условия:

| Первоначальный взнос, % | Надежные клиенты | Бюджетники |

| До 20 | 9 | 10,25 |

| Свыше 20 | 8,75 | 10 |

Процент не меняется на продолжении всего срока кредитования, если соглашением между банком и заемщиком не предусмотрено иное. В случае нарушения условий договора РСХБ может в одностороннем порядке увеличить ставку.

Александр Москатов, управляющий директор сети «Миэль», добавляет, что во всех банках средняя ставка по загородной недвижимости примерно на 1% выше, чем по городской.

Требования к заемщику

Заемщик должен иметь общегражданский паспорт с регистрацией в одном из регионов присутствия Россельхозбанка.

.jpg) Заемщик должен иметь паспорт с регистрацией.

Заемщик должен иметь паспорт с регистрацией.

Требования к возрасту:

- от 21 года на момент оформления договора до 65 лет на дату внесения последнего платежа;

- 21-75 лет (если до того, как клиенту РСХБ исполнится 65 лет, пройдет не менее половины срока кредитования и до исполнения созаемщику 65 лет средства будут возвращены банку полностью).

Решение по заявке зависит от размера дохода (он должен быть достаточным, чтобы обслуживать заем) и долговой нагрузки (в РСХБ откажут, если имеются просроченные кредиты).

Необходимый стаж:

| Категория клиента | Стаж на текущем (последнем) рабочем месте, месяцев | Общий стаж за крайние 5 лет, месяцев |

| Физическое лицо | 6 | 12 |

| Потенциальный заемщик с хорошей КИ и те, кто получает зарплату на карту РСХБ | 3 | 6 |

| Пенсионеры, получающие пенсию в РСХБ | 6 | — |

| Граждане, ведущие подсобное хозяйство | 12 | 12 |

Если нет возможности подтвердить занятость и размер дохода, можно подать заявку на кредит по 2 документам (до 8 млн руб. под 8,8%). Но такая программа кредитования не предусматривает использования средств для строительства (разрешается приобрести жилой дом с участком).

К имуществу

Участок должен находиться на территории населенного пункта с разрешенным ИЖС и принадлежать заемщику (на правах собственности или аренды у органов местного самоуправления). Заявку одобрят, если срок аренды превышает период действия договора. Вести строительство разрешается собственными силами или с привлечением подрядчиков.

Участок должен принадлежать заемщику.

Участок должен принадлежать заемщику.

При рассмотрении сметы строительства учитываются планируемое физическое состояние и капитальность итогового объекта.

Основные критерии:

- благоустройство, наличие коммуникаций и инфраструктуры (круглогодичный подъезд, интенсивная застройка близлежащих территорий);

- используемые материалы (например, для фундамента допускаются камень, кирпич, бетон), планировка, количество этажей, качество систем;

- наличие документов (включая оформленные договоры с поставщиками коммунальных услуг).

Условия по ипотеке на строительство дома

Кредит на строительство дома – банковский продукт с высокими рисками для банка. Одно из основных условий предоставления кредита – обеспечение залогом и привлечение созаемщиков. На этапе оформления сделки залогом может быть земельный участок, на котором впоследствии будет возведен дом, или другая имеющаяся недвижимость, при наличии права собственности на нее у заемщика.

Статус земельного участка для строительства должен предусматривать индивидуальное жилищное строительство, в противном случае банк не сможет рассмотреть заявку.

При оформлении ипотеки необходимо подтверждение дохода. Если указанной в справке суммы, за вычетом налогов и других обязательств, недостаточно – банк предложит пригласить созаемщиков или поручителей.

Кредит на строительство дома – целевой, поэтому РСХБ сначала согласовывает одну часть средств, а после предоставления отчетности о растратах, к выдаче готовится вторая часть кредита. При этом на счете клиента должна лежать сумма, достаточная для оплаты первоначального взноса по ипотеке.

Основные параметры кредита:

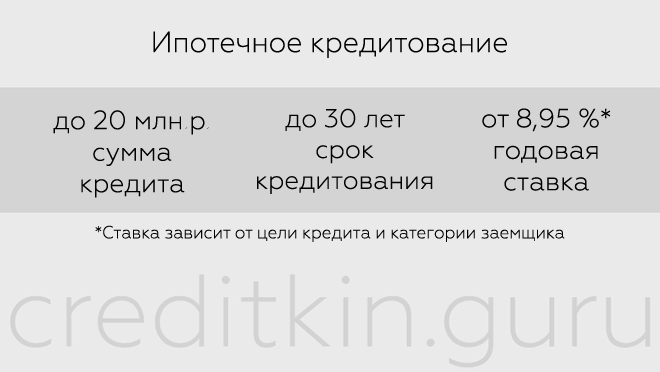

- Сумма кредита на строительство дома варьируется в диапазоне от 100 000 до 20 000 000 рублей.

- Ставка – 8,95-12% в зависимости от категории клиента. Сотрудники зарплатных проектов и бюджетных организаций могут претендовать на более низкие ставки.

- Максимальный срок – 30 лет.

- Первоначальный взнос – не менее 15%.

- Обязательное страхование имущества, которое выступает в качестве залога.

- Программа финансовой защиты жизни и здоровья клиента подключается по желанию. Страховые издержки могут быть включены в сумму кредита по выбору заемщика.

- Комиссия за выдачу средств не предусмотрена.

- Супруг/супруга обязательно должен быть привлечен в качестве созаемщика. Всего созаемщиков – не больше трех.

- Банк рассматривает заявку в течение 5 рабочих дней, а в случае положительного решения, подписать документы и воспользоваться кредитом можно в течение не более чем 90 календарных дней.

- При оформлении кредита заемщик может выбрать способ погашения ипотеки: аннуитетный (все ежемесячные платежи равны) и дифференцированный (платеж «на убывание»).

- Погашение части кредита или полное досрочное погашение осуществляется без комиссии в дату ежемесячного платежа.

Предложения Россельхозбанк кредит на строительство дома: условия, проценты и программы банка

Для россиян жилищный вопрос всегда был насущным и стоял очень остро. Благо теперь эту проблему можно решить удачно, ведь банки выдают ипотечные займы гражданам практически с любым доходам, а многим делают и скидки, учитывая те или иные обстоятельства. Поэтому теперь вы можете не просто переехать в квартиру попросторней, но и построить свой собственный отдельный частный дом.

Банки выдают деньги и для такой цели.

1. Ипотечный кредит на возведение собственного дома от Россельхозбанка

В рамках указанного предложения клиент легко получит средства на возведение своего собственного коттеджа или дома с земельным участком.

Условия выдачи денежных средств в таком случае будут следующими:

Длительность выплат по ипотечному займу – максимум до 25 лет; Сумма, выдаваемая на строительство – по максимуму до 20 миллионов рублями, по минимуму от 100 тысяч рублями; Деньги клиента в счет первого взноса – 15% и более (0%, если в зачет идет материнский капитал, 10% — для молодой семьи); Проценты по ипотечному займу на строительство – от 12,5% до 17% – до государственной регистрации возводимого клиентом жилья, после сдачи объекта — от 12,5% до 14,5%; Анкета заемщика принимается и рассматривается совершенно бесплатно, банк делает это в течение 10 (десяти) рабочих дней; Средства за осуществление внутреннего перевода денег не взимаются, а вот за аренду ячейки или за внешний перевод деньги снимаются по тарифам кредитора.

Рассчитывать на получение подобного займа могут россияне в возрасте от 21 года, верхняя граница проходит по 65 годам. Рабочий стаж должен составлять минимум полгода на последнем месте труда, минимум один год за период в прошедшие пять лет. Для клиентов, что занимаются ведением ЛПХ, ссуда оформляется без этих сведений. Что касается доходов, то кредит под строительство дома Россельхозбанк предоставляет клиенту возможность выбрать альтернативный способ – либо 2НДФЛ, либо корректно оформленная справка, разработанная самим банком. Материальным обеспечением по кредиту будет возводимый объект, до перевода недвижимости в залог принимается поручительство или прочее движимое/недвижимое имущество заемщика. Как было сказано выше, средства можно получить траншами, тогда заем выдается в форме открытой кредитной линии. Но можно взять и всю сумму единовременно. Погашение задолженности осуществляется равными платежами, хотя доступна и дифференцированная схема.

Молодая семья, где одному или обоим супругам до 35 лет, может рассчитывать на льготы – отсрочку выплаты основного тела долга до 3 лет, отсрочку при рождении детей во время действия ипотеки – до достижения ими 3 лет. Но отсрочку можно оформить всего раз за весь кредитный срок. Досрочное погашение в рамках такого продукта, как кредит на постройку дома Россельхозбанк, производится без ограничений, комиссий и поборов.

Супруг или супруга могут по условиям выступить созаемщиком по кредиту, их платежеспособность банком не учитывается. Кроме того, можно привлечь до трех физических лиц, в том числе, и не состоящих в родственных отношениях с основным клиентом. Они будут обязаны подтвердить официально размер своего дохода.

Итак, как вы могли убедиться, взять кредит на возведение своего коттеджа или дома вполне возможно и реально. Лучше всего, если вам удастся воспользоваться какой-то совместной программой банка и застройщика. Последнего кредитор, наверняка, проверит вдоль и поперек, а потому будет доверять больше и больше будет уверен в результате. Все-таки немногие банки готовы рисковать и предоставлять клиентам такие значительные суммы, ведь строящийся объект может никогда и не стать полноценным залогом. Но в этом смысле Россельхозбанк настроен к своим потенциальным клиентам достаточно лояльно. Особенно, если вы предложите имеющуюся собственность – транспортное средство, тот же земельный участок, на котором возводится дом, другую недвижимость в залог до окончания строительства вашего дома.

Россельхозбанк кредит на строительство дома – это отличный и удобный способ, наконец-то, стать домовладельцем и переехать не только в собственное, но в загородное, экологически комфортное жилье.

Ипотека на строительство жилого дома в Россельхозбанке и ее условия. Льготные категории заемщиков и общие требования к потенциальному заемщику. Перечень необходимых документов.

Как взять в Россельхозбанке кредит на строительство жилого дома — условия

Основными требованиями, которые Россельхозбанк предъявляет к соискателям, являются залоговое обеспечение и поручители. В виде начального залога может выступать земля, на которой ведется строительство. Однако наиболее оптимальным в этом случае будет предоставить в качестве обеспечения другую недвижимость. Она же может быть и дополнительным обеспечением.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Немаловажным моментом остается и подтверждение стабильных доходов, достаточно высоких, чтобы покрывать требуемые выплаты по кредиту. В случае неуверенности в финансовом благосостоянии клиента, банк может потребовать поручителей или созаемщиков.

Ипотечный кредит на строительство в Россельхозбанке выдается двумя частями. Поскольку это целевой заем, то обо всех растратах необходимо будет предоставлять отчеты. Только в этом случае можно рассчитывать на получение второй части ссуды.

Также стоит обратить внимание на статус земли, отведенной под строительство. Она должна быть рассчитана на индивидуальное жилищное строительство, иначе банк просто не будет рассматривать заявку

Соискатель должен также обладать начальной суммой, которую Россельхозбанк потребует в качестве первоначального взноса.

Документы для оформления ипотечного кредита в Россельхозбанке достаточно стандартны:

- паспорт гражданина РФ;

- официальные подтверждения доходов, возможно и со стороны поручителей;

- любые другие документы, способные составить положительное мнение о платежеспособности соискателя и его добросовестности — вплоть до квитанций о коммунальных платежах;

- документы на владение земельным участком со статусом индивидуального жилищного строительства;

- положительным моментом будет предоставление конечной сметы строительства, его сроки, чертежи, максимально приближенная сумма всех расходов;

- доказательства наличия первоначальной суммы для строительных работ;

- если поднимается вопрос о дополнительном залоге — потребуются документы и на него, в соответствии с требованиями банка.

Россельхозбанк предлагает сумму ипотечного кредита от 100 тыс. до 20 млн. рублей сроком до 30 лет. Сумма не может превышать 85% от требуемого на строительство частного дома объема средств. Процентная ставка обсуждается в отдельном порядке, все будет зависеть от сроков и величины кредитования. В рамках предлагаемой программы есть возможность оформить ссуду под материнский капитал. Банк также потребует 15% от суммы в качестве первоначального взноса.

Ипотека на строительство в Россельхозбанке — рассчитать под материнский капитал

В условиях существуй программы материнского капитала, Россельхозбанк предлагает наиболее оптимальные варианты его использования. По условиям использования, он может быть задействован в улучшении жилищных условий. Кредит на постройку дома становится именно таким вариантом.

Безналичные средства материнского капитала могут быть задействованы как первоначальный взнос, или же как выплата на погашение взятой ссуды. Условия кредитования лиц, владеющих материнским капиталом, останутся стандартными. Однако существуют возможности, по которым молодые семьи могут рассчитывать на несколько более льготные условия получения займа:

- размер первоначального взноса может быть уменьшен до 10%;

- есть возможность получить отсрочку по выплате процентов до трех лет.

Ипотека на строительство под материнский капитал

Ипотека на строительство частного дома под материнский капитал становится хорошей возможностью молодым семьям улучшить жилищные условия. При этом нет необходимости ждать, пока ребенку исполнится три года. Подавать заявку на получение кредита можно сразу по получению социального сертификата — его наличие является обязательным для банка.

В итоге есть два основных варианта, по которым молодая семья может рассчитать использование материнского капитала в рамках ипотечного кредита. В первую очередь это его использование как первоначальный взнос по займу, в этом случае он фактически увеличит выдаваемый кредит, одновременно погашая первый взнос. Другой вариант — погашение ипотеки разовой выплатой.

Стоит также учитывать, что использование материнского капитала потребует большего времени на сбор и оформление нужных документов. Перевод средств должен получить одобрение в Пенсионном фонде, после чего только банк готов будет начать оформление ипотеки.

Как взять в Россельхозбанке кредит на строительство жилого дома — условия

Основными требованиями, которые Россельхозбанк предъявляет к соискателям, являются залоговое обеспечение и поручители. В виде начального залога может выступать земля, на которой ведется строительство. Однако наиболее оптимальным в этом случае будет предоставить в качестве обеспечения другую недвижимость. Она же может быть и дополнительным обеспечением.

Немаловажным моментом остается и подтверждение стабильных доходов, достаточно высоких, чтобы покрывать требуемые выплаты по кредиту. В случае неуверенности в финансовом благосостоянии клиента, банк может потребовать поручителей или созаемщиков.

Ипотечный кредит на строительство в Россельхозбанке выдается двумя частями. Поскольку это целевой заем, то обо всех растратах необходимо будет предоставлять отчеты. Только в этом случае можно рассчитывать на получение второй части ссуды.

Также стоит обратить внимание на статус земли, отведенной под строительство. Она должна быть рассчитана на индивидуальное жилищное строительство, иначе банк просто не будет рассматривать заявку

Соискатель должен также обладать начальной суммой, которую Россельхозбанк потребует в качестве первоначального взноса.

Документы для оформления ипотечного кредита в Россельхозбанке достаточно стандартны:

- паспорт гражданина РФ;

- официальные подтверждения доходов, возможно и со стороны поручителей;

- любые другие документы, способные составить положительное мнение о платежеспособности соискателя и его добросовестности — вплоть до квитанций о коммунальных платежах;

- документы на владение земельным участком со статусом индивидуального жилищного строительства;

- положительным моментом будет предоставление конечной сметы строительства, его сроки, чертежи, максимально приближенная сумма всех расходов;

- доказательства наличия первоначальной суммы для строительных работ;

- если поднимается вопрос о дополнительном залоге — потребуются документы и на него, в соответствии с требованиями банка.

Россельхозбанк предлагает сумму ипотечного кредита от 100 тыс. до 20 млн. рублей сроком до 30 лет. Сумма не может превышать 85% от требуемого на строительство частного дома объема средств. Процентная ставка обсуждается в отдельном порядке, все будет зависеть от сроков и величины кредитования. В рамках предлагаемой программы есть возможность оформить ссуду под материнский капитал. Банк также потребует 15% от суммы в качестве первоначального взноса.