10 вкладов россельхозбанка для физических лиц в 2021 году на сегодня

Содержание:

- Как оформить вклад в Россельхозбанке

- Особенности вклада в РСХБ

- Депозиты с частичным снятием без потери процентов в РСХБ

- «Накопительный»

- Вклады Россельхозбанка

- «Управляемый»

- Как выбрать подходящий вклад

- Россельхозбанк| Вклады физических лиц 2021. Проценты

- О банке

- Самые выгодные вклады в Россельхозбанке

- Вклады

- Депозиты в РСХБ для юридических лиц

- Начисление процентов на остаток средств на счете

- «Классический»

- Накопительные счета Россельхозбанка

- Какой вклад Россельхозбанка выбрать в 2020 году

- Какой вклад Россельхозбанка сегодня самый выгодный — выводы

- Выводы какой из вкладов в банке самый выгодный в рублях и в долларах для населения

- Вывод: какой депозит РСХБ выбрать в 2021 году?

Как оформить вклад в Россельхозбанке

Частным лицам можно оформить депозит в офисе, онлайн через приложение для смартфонов либо индивидуальный аккаунт на портале.

Этапы дистанционного оформления:

- Перейти в интернет-банк на сайте организации.

- Заполнить заявку и отправить в службу поддержки.

- После получения ответа перечислить средства в кассу банка.

В некоторых случаях может потребоваться подтвержденная электронная подпись.

Оформить вклад можно в любом региональном отделении. Необходимо предоставить документы, подтверждающие личность, заполнить бланк заявления и перевести либо передать наличные средства в кассу банка.

.jpg) Образец заявления на кредит.

Образец заявления на кредит.

Требования к вкладчику

Зарегистрировать вклад вправе дееспособные граждане РФ, достигшие совершеннолетнего возраста. Клиент может перенаправить управление депозитом другому лицу при предоставлении доверенности, завизированной у нотариуса.

Необходимые документы

В перечень требуемых бумаг входят:

- паспорт гражданина РФ либо иной документ, удостоверяющий личность;

- заявление.

Для регистрации депозитных программ для пенсионеров потребуется соответствующее удостоверение либо выписка из ПФ РФ. При открытии депозита на другое лицо необходима доверенность.

Как отправить заявку

Клиент передает бланк заявления в отделение банка либо заполняет электронную форму анкеты на портале организации.

В заявке должны быть указаны следующие данные:

- Ф. И. О.;

- год рождения;

- паспортные сведения;

- адрес постоянной регистрации;

- ИНН;

- вид вклада и т.д.

.jpg) Оформление онлайн-заявки на сайте.

Оформление онлайн-заявки на сайте.

Особенности вклада в РСХБ

В Россельхозбанке предлагаются специализированные депозитные программы для поддержки сельскохозяйственных территорий, предприятий агропрома, оказывается содействие в продвижении фермерской продукции.

Компания имеет высокий рейтинг надежности по размеру капитала и активов. Вклады финансовой организации должны быть застрахованы. Сбережения имеют защиту от рисков на сумму до 1,4 млн руб.

Преимущества

В перечне достоинств программ РСХБ значатся:

- широкая линейка предложений;

- наличие страхования;

- регистрация вклада онлайн либо в офисе;

- автоматическое продление по многим программам;

- предоставление специализированных депозитов пенсионерам и другим льготным категориям населения;

- получение консультаций по управлению накоплениями через клиентский сервис;

- пополнение вклада через мобильное приложение и т.д.

Недостатки

В списке недостатков – невысокие годовые ставки по многим депозитным продуктам, небольшое число банкоматов, через которые можно положить на счет наличные средства. Наиболее выгодные условия программ предоставляются зарплатным клиентам банка.

Депозиты с частичным снятием без потери процентов в РСХБ

Такие депозиты в Россельхозбанке удобны тем, что вкладчик всегда может воспользоваться средствами на счете и при этом не потерять проценты по вкладам. Большим недостатком таких депозитов является низкое вознаграждение.

Здесь можно указать несколько программ:

- Накопительный счет;

- Комфортный;

- До востребования.

Комфортный

При относительно высокой ставке вкладчик получает свободу доступа к своему депозиту.

В списке основных условий:

- Валюта — рубли и доллары.

- Минимальная сумма для открытия. В рублях сумма достигает 10 000 руб., в долларах — 150$.

- Процентные ставки. Для депозитов в национальной валюте % колеблется от 4,1 до 4,25% и зависит от срока и суммы. Для счетов в иностранной валюте % достигает 0,01-0,5%.

- Длительность. Предлагается несколько вариантов от 91 дня до 1095 дней.

- Пополнение возможно на любую сумму не менее 5 000 руб. или 100 долл.

- Частичное снятие. Такая услуга возможна, однако на счету должен быть неснижаемый остаток, который устанавливается заранее.

Накопительный счет Россельхозбанка России

От всех других программ Накопительный счет отличается тем, что не имеет срока действия (бессрочный). Проценты здесь невысокие, однако в качестве преимуществ стоит указать гибкие условия:

- Валюта. Счет можно открыть в долларах и в рублях.

- Минимальный взнос не предусмотрено.

- Ставка. Если на счету 0-100 руб., то вознаграждение составит 0,01%, при сумме 100 и более — 5% годовых. Для валюты ставка фиксированная — 0,01%.

- Снятие и пополнение возможно в любое время в неограниченном количестве.

- Начисление % происходит каждый месяц.

Вклад до востребования

При открытии вклада До востребования клиент получает возможность управлять своими средствами, однако ставка ставки по вкладу в этом случае минимальны:

При открытии вклада До востребования клиент получает возможность управлять своими средствами, однако ставка ставки по вкладу в этом случае минимальны:

- Открыть счет можно в долларах, евро и рублях.

- Минимальная сумма, необходимая для открытия, составляет 10 руб. или 5$ (евро).

- Докладывать можно любые суммы. При снятии на счету должна оставаться неснижаемая сумма 10 руб., (5 евро/долларов).

- Процент вознаграждения — 0,01%.

«Накопительный»

Исходя из названия тарифа, можно сразу определить, для каких целей используется такой вид договора. Его основное преимущество – это возможность пополнять счет в любых суммах, но не позднее чем за 30 дней до завершения договора.

При этом предусмотрена капитализация вклада, что позволит иметь максимальный эффект от накопления, но не исключен и вариант с ежемесячным переводом процентов на счет клиента. Дистанционный способ оформления договора будет несколько выгоден, но в целом процентная ставка напрямую коррелирует со сроком и суммой вклада. Основные критерии:

- 91–1 095 дней.

- 7,55 % – рубли.

- 1,20 % – доллары.

- 0,35 % – евро.

Вклады Россельхозбанка

Куда вложить деньги чтобы они работали, а значит приносили прибыль, вопрос почти на миллион

Банковский вклад оптимальное решение для тех, кто хочет не только сохранить свои накопления, но и приумножить их, а чтобы все прошло успешно и ваш вклад действительно оказался выгодным, важно с умом подойти к выбору финансового учреждения. Выбирая банк для открытия вклада, клиент ориентируется в первую очередь на величину процентной ставки по вкладу, хотя есть другие критерии, которые не менее важны

Ставки по вкладам Россельхозбанка на уровне рыночных и самое главное преимущество это надежность и стабильность, благодаря тому, что 100% акций принадлежит государству. При этом все вклады застрахованы. После того как вы убедились в надежности банка самое время переходить к его предложениям. Сегодня они соответствуют самым разным требованиям, разной категории граждан и предлагают наиболее удобное условия вложения денег наряду с классическими депозитами. Россельхозбанк предлагает более сложные накопительные программы, например, управляемые вклады, вклады с дифференцированными процентными ставками. Кроме того, Россельхозбанка располагает широкой линейкой премиальных продуктов и услуг.

Открытие денежного вклада это вклад в свое стабильное финансовое будущее. Вы можете использовать его как подушку безопасности, то есть как некую сумму являющуюся в то же время неприкосновенным запасом денег.

Россельхозбанк является участником национального проекта — спасение амурских тигров, поэтому совсем недавно запустил новый вклад амурский тигр. Интересен он тем, что к нему выпускается платежная карта с таким же названием и на неё начисляется еще дополнительно процент на остаток суммы по карте. То есть вы можете перечислять проценты со вклада на эту карту и у вас будет еще дополнительный доход.

Для пенсионеров Россельхозбанк разработал и выпустили специальный продукт — платежная карта с возможностью начисления процентов на остаток до 7% семи процентов годовых.

Подробную консультацию вы всегда сможете в отделениях Россельхозбанка, для этого обращайтесь в ближайшее к вам отделение.

«Управляемый»

Преимущество этого тарифа в том, что вкладчик имеет право совершать расходные операции до определенного неснижаемого баланса. В рублевом эквиваленте этот остаток составляет:

Это та минимальная сумма, ниже которой денежные средства снимать нельзя, чтобы сохранить ежегодную процентную ставку. Сам остаток клиент определяет самостоятельно при оформлении договора. От размера неснижаемого баланса и срока договора зависит процентная ставка.

В целом депозит можно оформить от 91 до 730 дней, под 7,05 % в рублях, 0,90 % в долларах и 0,01 % в евро. Подразумеваются ежемесячная капитализация и пополнение в процессе договора – минимум 5 000 в рублях. За дистанционное оформление увеличена процентная ставка.

Как выбрать подходящий вклад

При определении выгодного депозита учитывают следующие параметры программы:

- Сумму вложений. Она определяет планируемую доходность вклада. По некоторым депозитным программам предлагается повышенная ставка при хранении на счете крупных средств. Для небольших вкладов предусмотрен сниженный процент.

- Возврат частных сбережений до 1,4 млн руб. Он гарантируется государством. При превышении суммы специалисты рекомендуют распределять средства по разным программам и банковским компаниям для обеспечения финансовой безопасности.

- Вклады с высокой ставкой. Они востребованы, т.к. позволяют получить большую доходность. Сравнить параметры можно с применением онлайн-калькулятора.

- Валюту депозитной программы. Наибольшую прибыль имеют рублевые вклады. Более низкая доходность получается от размещения денег в евро либо долларах США. Однако валютные вклады позволяют обеспечить накоплениям клиента экономическую стабильность.

- Срок размещения денег. Большую прибыль можно получить при длительном хранении накоплений в банке. Стандартно компания принимает средства на период от 1 месяца до 4–5 лет. Не рекомендуется снимать деньги раньше срока, т.к. ставка будет уменьшена.

- Условия. При подписании договора специалисты рекомендуют изучить банковские требования. Правила закрытия счета раньше утвержденного в соглашении срока, условия снятия денег через кассу, увеличения размера сбережений могут различаться.

Россельхозбанк| Вклады физических лиц 2021. Проценты

«Россельхозбанк» предлагает очень доходную линейку вкладов для физических лиц на 2021 год, проценты — до 8,45 % годовых в рублях. Традиционно у банка очень большое количество разнообразных программ. Все продукты вклада «Россельхозбанка» можно условно разделить по следующим категориям: с дополнительными взносами и расходными операциями, с капитализацией и ежемесячным снятием процентов, инвестиционная программа с повышенными ставками, акционная линейка, специальные льготные программы для пенсионеров, вклады в иностранной валюте, продукты вклада в рамках пакета услуг «Премиум».

В среднем сумма открытия небольшая — от 500 до 50 000 рублей. Срок вклада можно выбрать в различном диапазоне — от краткосрочных (31 день) до долгосрочных (до четырёх лет). Банк вполне стабильный и надёжный, пользуется заслуженной популярностью у населения России. Кстати, все вклады в «Россельхозбанке» застрахованы государством на сумму депозита до 1,4 миллиона рублей (банк является участником государственной системы страхования вкладов с 14 марта 2005 года). Поэтому можете «спать спокойно» — Вашим сбережениям ничего не угрожает.

Нужно отметить, что в некоторых программах условиями договора предусмотрены надбавки к ставке при дистанционном открытии вклада.

О банке

Россельхозбанк — один из крупнейших банков в России. Он был создан в 2000 году в целях развития национальной кредитно-финансовой системы агропромышленного сектора и сельских территорий Российской Федерации. Сегодня это универсальный коммерческий банк, предоставляющий все виды банковских услуг и занимающий лидирующие позиции в финансировании агропромышленного комплекса России. Все 100% голосующих акций банка принадлежат Российской Федерации в лице Федерального агентства по управлению государственным имуществом.

Ведущие международные рейтинговые агентства Fitch и Moody’s присвоили Россельхозбанку долгосрочные кредитные рейтинги ВВ+ и Ва2, соответственно.

Российское рейтинговое агентство АКРА (Аналитическое Кредитное Рейтинговое Агентство) присвоило АО «Россельхозбанк» рейтинг на уровне АА(RU).

Застрахованы ли вклады Россельхозбанка для физических лиц?

Все депозиты Россельхозбанка застрахованы в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 23 декабря 2003 года. Общая сумма возмещения по вкладам при страховом случае составляет сегодня не более 1,4 млн рублей с учетом процентов.

Контакты для справок и консультаций

Подробнее условия и процентные ставки вкладов уточняйте на у сотрудников Россельхозбанка.

Телефоны:

8 (800) 100-0-100 (звонок по России бесплатный); +7 (495) 787-7-787; +7 (495) 777-11-00.

Почтовый адрес: 119034, г. Москва, Гагаринский пер., д.3

Информация не является публичной офертой. Генеральная лицензия Банка России № 3349.

Последнее изменение: 13 июня 2021 г.

Самые выгодные вклады в Россельхозбанке

Ищете информацию о том, какие вклады в Россельхозбанке на сегодняшний день самые выгодные? В этой статье вы найдете актуальные данные о тех депозитных программах, которые действуют на данный момент в этой банковской организации.

Общая информация

Сегодня многие жители нашей страны озабочены вопросом о том, какой банковской компании можно доверить свои сбережения для того, чтобы оформит депозит? Ведь, как известно, деньги должны не просто лежать дома, а работать на своего владельца, чтобы минимизировать действие инфляции.

Зачастую россияне отдают свое предпочтение крупным государственным банкам, где в тройке лидеров находится Сбербанк России, ВТБ 24 и Россельхозбанк. И это верно, т.к. именно эти компании обладают наибольшим опытом и рейтингом надежности.

Если говорить о последнем, то здесь существует около десятка различных вариантов депозитных программ, среди которых каждый сможет найти для себя что-то привлекательное.

Вклады Россельхозбанка на 2021 год

Есть продукты для широких слоев населения, пенсионеров и вип-клиентов, но обо всем по порядку:

- «Европейский» — интересное предложение для тех, кто хочет вложить иностранную валюту. Принимаются взносы от 1000 евро на 395, 730, 1095 дней под ставку до 0,5% годовых;

- «Доходный» — клиент может внести от 3000 р. и получать доход по растущей ставке от 6,5 до 7,65%. Период действия договора — от 31 до 1460 дн., проценты выплачивают ежемесячно или в конце срока с капитализацией. Детальнее о том что такое капитализация читайте на этой странице;

- «Надежное будущее» — это комплексный продукт, который подразумевает не только открытие депозита, но также и приобретение страховой защиты жизни для вас. Необходимо вложить не менее 50.000 рублей на 180 или 395 дней, доходность составит 6,9% и 7,3% соответственно. Открытие вклада возможно только одновременно при оформлении ИСЖ;

- «Инвестиционный». Это вклад, не предусматривающий ни пополнения, ни расходных операций в период его действия. Минимальный взнос на счет установлен в размере 50 тысяч руб. или 1000 долларов/евро. Максимальной границы нет. Срок от 180 или 395 дн., ставка — до 7,3%, выплаты по окончанию договора;

- «Амурский тигр» — особое предложение, к которому вам бесплатно оформляется дебетовая карточка с одноименным тарифом. Вам нужно будет вложить от 50 тысяч на любой период в пределах от 395 до 730 дней, доходность составит до 6,5% в год. При этом проценты будут ежемесячно начисляться на карточку;

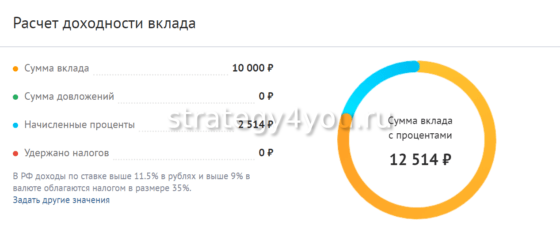

При вложении от 50000 вам выдается бесплатная карточка «Амурский тигр». Рекомендуем заранее рассчитать вашу прибыль на бесплатном калькуляторе:

Вклады

Для начала стоит отметить, что любой вклад в Россельхозбанке на сегодня участвует в системе государственного страхования. Это означает, что если вдруг у РСХБ отнимут лицензию, клиент не потеряет свои денежные средства, включая и фактически начисленные проценты по вкладам.

Таким образом, размещать депозиты в Россельхозбанке – это удобный способ сохранить свои сбережения. Но можно ли на этом заработать? Какие процентные ставки по вкладам предлагает Россельхозбанк?

Компания в области вкладов произвела некий ребрендинг, выделив направления для инвесторов и для пенсионеров. При этом исчез ряд выгодных тарифов. Но обо всем поподробней. Рассмотрим отдельно условия и процентные ставки по всем вкладам в Россельхозбанке.

Депозиты в РСХБ для юридических лиц

Россельхозбанк предлагает для юридических лиц 4 программы депозитов, которые могут быть открыты в 3 валютах. Дополнительно к ним в этом банке доступны еще 2 варианта размещения рублевого вклада.

Процентная ставка определяется путем переговоров сотрудников банка с представителями компании клиента.

Она зависит от 3 факторов:

- суммы;

- срока существования депозита;

- выбранной программы.

«Стабильный»

Срок размещения капитала достигает 1 095 дней. Распоряжаться деньгами клиент не вправе. Кроме того, он не может делать дополнительных взносов. Проценты можно получать каждый месяц либо однократно при закрытии депозита в установленный срок.

«Стабильный» — срочный банковский депозит.

«Стабильный» — срочный банковский депозит.

«Динамичный»

В рамках такой программы депозит может существовать от полугода до 2 лет. Расходные операции по нему невозможны.

Но банк готов принимать дополнительные средства со следующими ограничениями:

- суммарный размер повторных взносов не превышает объема первоначального депозита;

- прием средств прекращается за 1-2 месяца до даты окончания срока размещения.

«Динамичный» — банковский депозит с возможностью внесения взносов.

«Динамичный» — банковский депозит с возможностью внесения взносов.

Получать доход можно каждый месяц или однократно при закрытии вклада.

«Удобный»

Программа предполагает заключение договора со следующими параметрами:

- депозит может существовать не менее полугода и не более 2 лет;

- вносить дополнительные суммы запрещено;

- расходные операции допускаются в пределах неснижаемого остатка, который определяется как 1/2 от изначально внесенной суммы.

«Удобный» депозит имеет возможность досрочного снятия средств.

«Удобный» депозит имеет возможность досрочного снятия средств.

Проценты по желанию клиента выплачиваются каждый месяц или при закрытии вклада.

«Оперативный»

Этот депозит представляет собой комбинацию преимуществ, даваемых вкладами «Динамичный» и «Удобный». В его рамках разрешены внесение дополнительных средств и расходование размещенного капитала на тех же условиях, что и в перечисленных программах. Совпадают и все остальные параметры договора.

«Оперативный» депозит объединяет преимущества вкладов «Динамичный» и «Удобный».

«Оперативный» депозит объединяет преимущества вкладов «Динамичный» и «Удобный».

Структурный бивалютный депозит

Получить доход в рамках программы можно только при закрытии вклада. Сумма, которая будет выплачена клиенту в валюте, отличающейся от той, которую он внес на счет, прописывается в договоре.

Такое соглашение может быть заключено на период от 1 недели до года. Дополнительные операции в период его действия производиться не могут.

Структурный бивалютный депозит имеет повышенную ставку.

Структурный бивалютный депозит имеет повышенную ставку.

Специальный депозит для размещения средств фонда капитального ремонта

Договор открывается на условиях депозита «Оперативный» за одним исключением: валюта счета — только рубли.

Программа доступна:

- региональным операторам;

- управляющим компаниям;

- товариществам собственников;

- жилищным кооперативам.

Специальный депозит для размещения средств фонда капитального ремонта — дополнительный доход.

Специальный депозит для размещения средств фонда капитального ремонта — дополнительный доход.

Начисление процентов на остаток средств на счете

Отдельная услуга, которая должна быть заключена между «Россельхозбанком» и клиентом банка. Доступна только в случае, если было подписано дополнительное соглашение к договору.

Единственная валюта — ք. Оформить начисление процентов можно на срок от 1 до 12 месяцев. Процентная ставка обсуждается индивидуально и зависит от суммы на счете и срока, на который будет создаваться дополнительное соглашение. Проценты могут быть выплачены только в конце срока.

Доход будет несколько ниже, чем при оформлении вклада. Но ставка приближена к депозитной и рыночной ставке. Условия размещения могут быть гибкими. Можно тратить часть средств со счета, которая выше неснижаемого остатка. Этот показатель определяется на уровне 50% от суммы первоначального взноса.

«Классический»

Это универсальный договор, где клиент сам определяет, как, когда и каким способом будут распределяться проценты по депозиту. Есть три возможных варианта распределения процентов:

- выплата в конце срока;

- выплата на счет клиента;

- выплата на счет по договору с дальнейшей капитализацией.

Также договор можно оформить дистанционно через личный кабинет, при условии, что вы до этого уже являлись клиентом Россельхозбанка.

В зависимости от способа открытия договора, распределения процентов и срока договора будет меняться процентная ставка. Максимальная величина 7,95 % годовых, что является достаточно средним предложением.

Оформить депозит можно от 31 до 1 460 дней. Пополнение и досрочное снятие всей суммы или части не предусмотрено условиями договора. Также есть возможность открыть вклад как в долларах – до 1,30 %, так и в евро – до 0,40 %.

Накопительные счета Россельхозбанка

В последнее время у РСХБ появилось несколько накопительных счетов. Мы выделили их в отдельную группу.

На самом деле у этих продуктов есть и много минусов. Главный из них — сложные принципы начисления дохода. В них надо внимательно разбираться.

Накопительный счет «Мой счет»

Это своего рода электронный кошелек. Его можно пополнять, можно снимать деньги до 0, а он все равно будет действовать, причем бессрочно. Пока не закроешь.

Особенность продукта «Мой счет» в том, что начисление процентов осуществляется ежедневно на остаток денежных средств на счете по состоянию на начало операционного дня. А вот выплата процентов производится ежемесячно в последний рабочий день месяца путем зачисления суммы причитающихся процентов на счет.

|

В рублях |

долларах |

|

3,8% |

0,01% |

Накопительный счет «Моя копилка»

Это еще один финансовый инструмент для управления деньгами. Его доходность зависит от суммы, находящейся на счете в течение месяца.

|

В рублях |

долларах |

|

до 4,2% |

до 0,3% |

Накопительный счет «Моя выгода»

У этого счета своя особенность — процентная ставка растет вместе со сроком хранения денег. Для каждой внесенной суммы срок хранения рассчитывается отдельно. Максимальной ставка становится после 12 месяцев.

Какой вклад Россельхозбанка выбрать в 2020 году

Стоит обратить внимание на то, что РСХБ — надежный банк-партнер с государственным участием, а значит Ваши сбережения будут находиться в надежном месте. В 2020 году Россельхозбанк насчитывает более триллиона рублей в депозитном портфеле и с каждым днем доверие населения к этому банку только растет. . Главное, на что обращают внимание при выборе определенного сберегательного продукта, это итоговая процентная ставка, чтобы смело рассчитывать на приумножение вкладываемых средств

Если говорить о ставках, то самый выгодный вариант вклада Россельхозбанка — “Надежное будущее”. Исходя из цифр по ставкам стоит также обратить внимание на вклады “Доходный” и “Амурский тигр”

Главное, на что обращают внимание при выборе определенного сберегательного продукта, это итоговая процентная ставка, чтобы смело рассчитывать на приумножение вкладываемых средств. Если говорить о ставках, то самый выгодный вариант вклада Россельхозбанка — “Надежное будущее”

Исходя из цифр по ставкам стоит также обратить внимание на вклады “Доходный” и “Амурский тигр”.

Не стоит забывать о дополнительных требованиях для физических лиц, которые необходимо выполнять, чтобы сохранить свои деньги именно с оговоренным процентом. Например, потребуется оформить дополнительный продукт банка или будет отсутствовать возможность частичного снятия и т.д.

Для наглядного выбора подходящего вклада в Россельхозбанке на сегодня воспользоваться сравнительной таблицей:

| Депозит | Минимальная сумма (в RUR) | Процентная ставка | Срок действия контракта |

|---|---|---|---|

| Инвестиционный | 50000 | 7.05 | 180 или 395 дней |

| Амурский тигр | 50000 | 6.6 | 395 или 730 дней |

| Пополняемый | 3000 | 6.2 | От 3 месяцев до 3 лет |

| Накопи на мечту | 3000 | 5.55 | 730 (можно досрочно снять деньги) |

| Комфортный | — | 6.05 | От 3 месяцев до 3 лет |

| Пенсионный | 500 | 6.15 | 395 или 730 дней |

| Пенсионный плюс | 500 | 6.15 | 395 или 730 дней (можно досрочно снять деньги) |

| До востребования | 10 | 0.01 | 1 |

Условия оформления вклада

Своим клиентам банк предлагает несколько вариантов оформления вклада:

- При личном посещении офиса

- Через банкоматы

- Через интернет-банкинг

Последние 2 способа доступны действующим клиентам, у которых оформлен один из продуктов Россельхозбанка для физических лиц (карта, кредит и т.д.) Новым клиентам необходимо обратиться в ближайший офис с паспортом, написать соответствующее заявление и внести средства на счет.

Преимущества вкладов Россельхозбанка

Среди особенностей депозитов Россельхозбанка в 2020 году необходимо выделить ряд значимых:

- Почти все вклады предлагаются в одной из трех валют: рубль, евро, доллар США, кроме Инвестиционного, «До востребования» и «Накопительного счета» – только рубль и доллар, а также Амурского Тигра, Пенсионных и депозита «Надежное будущее» – только в рублях.

- Длительность вклада напрямую влияет на доходность, причем не всегда увеличение срока влечет за собой повышение ставки.

- По программам банка предусмотрен выбор капитализации процентов по итогам месяца, что увеличивает размер прибыльности продуктов.

- Часть предложений по размещению средств (вклады «Накопительный счет», «До востребования», «Доходный», и «Пополняемый») предполагают пополнение через кассу, сервис дистанционного обслуживания или банковским переводом.

- Частичное снятие средств со счета, при условии, что клиент сохранит на счету неснижаемый остаток, доступно по продуктам «Комфортный» и «Пенсионный Плюс».

- Ко всем вкладам, с минимальной суммой 50 тысяч рублей, выдается карта «Амурский Тигр».

- Получение повышенной ставки на 0,25% по рублевым продуктам и на 0,05% по валютным, при оформлении через онлайн-сервис банка.

- Автоматическая пролонгация возможна практически по всем вкладам, необходимо уточнение у сотрудников на дату прочтения данной статьи

Вклады в Росссельхозбанке на сегодня – это стабильный и надежный инструмент управления своими средствами. Одной из самых важных причин этого является уверенная позиция Россельхозбанка на финансовом рынке и его участие в АСВ (Агентство страхования вкладов) с далекого 2005 года.

Какой вклад Россельхозбанка сегодня самый выгодный — выводы

На этой страницы корреспонденты Агентства деловой информации ТОП-РФ.ру рассмотрели депозитные программы Россельхозбанка для физических лиц. Какая из них самая выгодная?

✓ Если судить по процентной ставке, то пальму первенства надо отдать депозиту «Доходный» по акции «Жаркий процент». Но в ее рамках населению предлагается всего 3 срока вложения денег. Если такие периоды не подходят, то следует рассмотреть другие варианты.

✓ Если отмести промо-предложения, то выбор оказывается не таким и большим. Самым выгодным вкладом «для всех» оказывается «Доходный». Он, действительно, хорош. Поскольку кроме высокой процентной ставки имеет гибкие условия по выбору срока и способу выплаты процентов.

✓ Выгодным может быть и оформление депозита «Растущий доход», в первую очередь в связи с возможностью льготного досрочного расторжения договора.

О банке

Россельхозбанк — один из крупнейших банков в России. Созданный в 2000 году в целях развития национальной кредитно-финансовой системы агропромышленного сектора и сельских территорий, сегодня это универсальный коммерческий банк, предоставляющий все виды банковских услуг и занимающий лидирующие позиции в финансировании агропромышленного комплекса России.

Застрахованы ли вклады Россельхозбанка для физических лиц?

Все депозиты Россельхозбанка сегодня застрахованы в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 23 декабря 2003 года. Общая сумма возмещения по вкладам при страховом случае составляет не более 1,4 млн рублей с учетом процентов.

О надежности РСХБ говорит то, что он на 100 процентов принадлежит государству, а также входит в число системно значимых банков РФ.

Выводы какой из вкладов в банке самый выгодный в рублях и в долларах для населения

Все представленные вклады Россельхозбанка выгодные и удобные, однако клиенты часто интересуются тем, какой депозит дает максимальную прибыль. Чтобы ответить на этот вопрос, стоит уравнять показатели, например, рассмотреть условия вклада на 100 000 руб на 1 год:

Все представленные вклады Россельхозбанка выгодные и удобные, однако клиенты часто интересуются тем, какой депозит дает максимальную прибыль. Чтобы ответить на этот вопрос, стоит уравнять показатели, например, рассмотреть условия вклада на 100 000 руб на 1 год:

- Ставка 6,2% предлагается на депозитах Надежное будущее и Инвестиционный. Однако для их открытия необходимо приобретать другие финансовые продукты.

- Вознаграждение 5,3% есть на тарифе Доходный, однако здесь нет возможности пополнять счет.

- Из пенсионных депозитов наиболее прибыльным окажется Доходный пенсионный, который предлагает ставку 5,3%.

Официальная информация о банке

РСХБ был образован в 2000 г. Его основной целью на момент появления было максимальное развитие кредитно-финансовой системы в агропромышленном секторе. За годы развития эта организация превратилась в коммерческий универсальный банк, который предлагает широкий список финансовых продуктов. В числе важных показателей:

- Российской Федерации принадлежат 100% голосующих акций.

- В рейтинге Аналитического Кредитного Рейтингового Агентства РСХБ получил уровень АА (RU).

- Согласно данным международных рейтинговых агентств (это Fitch и Moody’s), этот банк получил рейтинг ВВВ и Ва1.

Застрахованы ли вклады в банке для физических лиц в Сельхозбанке

Все депозиты являются застрахованными согласно Федеральному закону. При этом вся сумма возмещения при наступлении страхового случая достигает 1,4 млн руб. (при учете процентов).

Вывод: какой депозит РСХБ выбрать в 2021 году?

Тарифная сетка распланирована таким образом, чтобы каждый действующий и потенциальный клиент нашел для себя что-то интересное. Например, студенты, которые мало зарабатывают, без проблем откроют себе «До востребования» или «Накопительный счет». Там очень доступные требования и действительно смешные цифры по минимальному платежу. Для тех, кто находится на социальном обеспечении государства, интересной будет пенсионная линейка — «Доходный Пенсионный», «Пенсионный доход», «Пенсионный Плюс». Поскольку эта целевая аудитория обычно получает фиксированную пенсию, то дополнительные проценты никак не помешают их бюджету. Лояльные условия делают предложения доступными для пенсионеров. В остальном ориентируйтесь на собственные потребности и возможности.