Онлайн калькулятор рефинансирования кредита

Содержание:

- Особенности погашения

- Что такое рефинансирование кредита в Сбербанке

- Что такое рефинансирование кредита

- Оформить заявку на кредит в Сбербанке России

- Оформить заявку на кредит в Сбербанке России

- Бизнес-Оборот (условия, виды обеспечения и требования к заемщикам)

- Жилищное рефинансирование и его процентные ставки

- Условия от банка для физлиц

- Оформить заявку на кредит в Сбербанке России

- Оформить заявку на кредит в Сбербанке России

- Преимущества проведения процедуры в Сбербанке

- Что делать, если поступил отказ?

- Последствия накопления задолженности

- Существующие условия от Сбербанка

Особенности погашения

Кредит, оформленный по программе рефинансирования, погашается аннуитетными платежами. Это значит, что каждый месяц клиент вносит одинаковые суммы. Меняется лишь соотношение суммы займа и процентов. В начальный период расчетов большая часть суммы приходится на процентную ставку, а в конце выплат — на основной долг.

Сумма аннуитетного платежа может меняться при досрочном погашении. Менеджер банка, работающий с клиентом, распечатает график расчета по долговым обязательствам. Этот документ содержит подробные сведения о предстоящих выплатах. Его и следует придерживаться.

Внесение аннуитетных платежей возможно только безналичным путем. Заемщик должен следить, чтобы на его банковском счете к установленной банком дате платежа находилась сумма, достаточная для погашения ежемесячного взноса. В этот день деньги списываются с этого счета и поступают на кредитный (ссудный) счет клиента. Последний открывается при заключении договора.

Разрешается изменять дату платежа (не чаще 1 раза в год) и счет списания. Для этого надо подать соответствующее заявление в банк.

Заемщик имеет право досрочно погасить кредит. Заранее уведомлять банк не надо. Но необходимо подать заявление о погашении, в котором указываются сумма и счет списания денежных средств. Разрешается произвести как полный, так и частичный досрочный расчет. Заявление подается в системе «Сбербанк Онлайн». Банк не взимает комиссионных за досрочное погашение.

За несвоевременное внесение денежных средств начисляется штраф. Он составляет 20% годовых от просроченной суммы.

Что такое рефинансирование кредита в Сбербанке

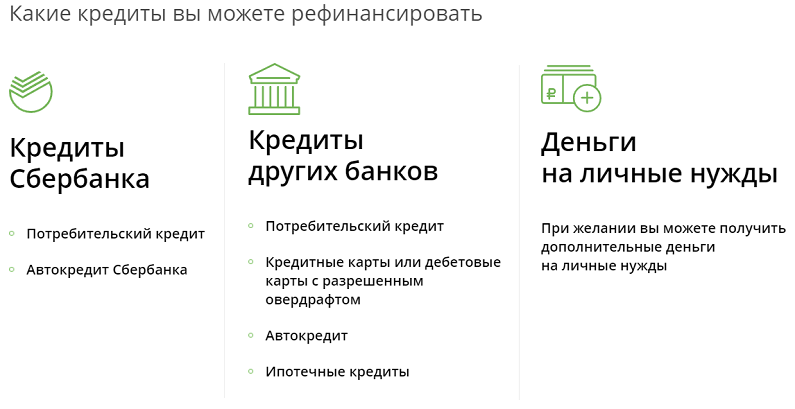

Сбербанк разработал программу перекредитования, позволяющую получить займ, необходимый для полной выплаты действующих займов, полученных в иных банках. Новый займ может быть оформлен и для того, чтобы избавить залоговое имущество от обременений. Программа предусматривает возможность рефинансирования со сниженной ставкой по процентам.

Советуем к ознакомлению: Список банков для рефинансирования кредитов

Перекредитование оформляется в виде нового кредитного договора, общий размер займа по которому равен сумме тех кредитов, которые клиент намерен полностью погасить. Рефинансируемые кредиты могу быть представлены, как:

- займы без определенных целей;

- крупные потребительские кредиты, включая кредитные карты;

- ипотечное кредитование.

Рефинансирование кредита в Сбербанке для физических лиц имеет определенное удобство, которое заключается в том, что у клиента возникает единое обязательство. С учетом того, что Сбербанк широко представлен в каждом из субъектов РФ, у клиента не может возникнуть трудностей с возвратом оформленной суммы.

Выполнить очередной платеж без дополнительных комиссий можно, как в самом отделении банка, платежном терминале, так и при использовании сервиса «Сбербанк Онлайн». Данный сервис дает возможность подключения услуги автоматических платежей.

Условия рефинансирования — ставка, суммы

Условия в 2018 году, представленные со стороны Сбербанка, не многим отличаются от тех, которые были представлены в прошлых годах.

Сбербанк осуществляет рефинансирование кредитов других банков путем выдачи нового потребительского кредита. В Сбербанке условия следующие:

- общая сумма займа может достигать 3 000 000 рублей;

- Ставка от 11,9% годовых;

- Срок до 5 лет;

- клиент может заявить о необходимости объединения задолженности по пяти кредитам, которые были оформлены, как в Сбербанке, так и в иных учреждениях банковского сектора;

- обязательное указание на цель кредитования, которая указывается, как «…на рефинансирование кредита…»;

- отсутствие требований об обеспечении получаемого займа;

- средства предоставляются в безналичном виде, путем перечисления на счет;

- заключение договора осуществляется в стенах отделения.

Рефинансирование в Сбербанке доступно всем категориям заемщиков. Заявка, направленная в банк клиентом, будет рассмотрена за 2 рабочих дня. Принятое решение будет действительным в течение 30-ти дней.

Со стороны банка применяется процентная ставка, имеющая два значения. Так:

- при сроке кредитования от 3 месяцев до 2 лет, размер процентов составит 13,9%;

- увеличения срока возврата займа до 25-60 месяцев, является основанием для того, чтобы процентная ставка увеличилась до 14,9%.

Воспользоваться более низкой ставкой, можно при рефинансировании в Интерпромбанке.

Осуществить предварительный и ориентировочный расчет размера общей стоимости кредита можно используя калькулятор. Рассчитайте самостоятельно объем переплаты, используя калькулятор. Изменяйте данные о размере требуемого займа и сроках выплаты и выбирайте наиболее приемлемый график.

Банк не ограничивает клиентов в возможности осуществления досрочного погашения.

Требования к клиентам

Рефинансирование доступно людям, отвечающим ряду требований:

- возрастное ограничение в пределах 21 – 65 лет;

- наличие текущего стажа — не менее полугода, такое требование не распространяется на клиентов, с оформленным зарплатным проектом в Сбербанке;

- наличие общего стажа – не менее года. На клиентов, получающих зарплату на карты Сбербанка, требование не влияет;

- нахождение в российском гражданстве;

- наличие постоянной или временной регистрации.

Будет необходимо предъявить такие документы:

- антеку-заявление;

- паспорт, подтверждающий гражданство;

- трудовую книжку/контракт (по требованию банка);

- справка, подтверждающая размер дохода.

Индивидуальным предпринимателям, адвокатам и нотариусам, будет необходимо документально подтвердить свой статус.

Что такое рефинансирование кредита

Слово «рефинансирование» произошло от английского «refinance», то есть «перефинансировать». Этот термин при использовании его в структуре кредитования, означает возможность для заемщиков оформления нового потребительского кредита, главная цель которого – погашение уже имеющихся задолженностей.

Сбербанк на правах ведущего российского банка предлагает к услугам физических лиц следующие виды рефинансирования:

- Потребительская ссуда на погашение долгов.

- Перекредитование с предоставлением под залог недвижимости.

Оформлять или нет данную услугу, решает для себя каждый заемщик в индивидуальном порядке. Но большая часть клиентов, опираясь на предлагаемые условия, активно использует предоставленную возможность облегчить свое кредитное состояние.

Существующие условия рефинансирования

Существующие условия рефинансирования

Оформить заявку на кредит в Сбербанке России

Ирина ВолковаАвтор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Вопросы и ответы

Что значит рефинансировать кредит?

Процедура рефинансирования подразумевает оформление нового займа с целью погашения действующего. Клиент может обратиться как в ту организацию, которая ранее выдала кредит, так и в другой банк

Для рефинансирования важно подобрать программу с более выгодной процентной ставкой. Только в этом случае процедура будет выгодной для заемщика

Чтобы подобрать такой вариант, рассмотрите предложения Сбербанка России в Пскове за 2021 год, опубликованные на странице финансового портала Выберу.ру.

Какие требования к получателю?

Каждая банковская организация устанавливает свои требования к заемщику. Они могут меняться в зависимости от того, рефинансируется потребительский или целевой кредит. Список наиболее часто встречающихся требований выглядит следующим образом:

- возраст от 21 года до 70 лет;

- российское гражданство;

- трудовой стаж не менее 3 месяцев;

- постоянная регистрация на территории России;

- наличие источника заработка.

Еще одно условие — чтобы в рамках действующего кредита был совершен хотя бы один платеж (в том числе и наличными).

Если вы хотите ознакомиться с требованиями Сбербанка России в Пскове, перейдите во вкладку интересующего вас предложения. Для этого нажмите «Подробнее» в карточке с названием программы.

Какие документы нужны?

В рамках рефинансирования могут потребоваться различные документы, состав которых во многом зависит не только от требований банка, но и от того, перекредитование какого займа необходимо. Наиболее распространенным остается следующий пакет бумаг:

- заявление-анкета от клиента;

- справка об уровне дохода (2-НДФЛ или по форме банка);

- российский паспорт;

- договор действующего займа.

Чтобы определить, какие бумаги потребуется взять с собой в Сбербанк России для рефинансирования, перейдите во вкладку нужного займа. Нажмите «Подробнее» и откройте раздел «Документы».

Как погашать кредит, взятый как рефинансирование?

Порядок выплаты зависит от аннуитетного или дифференцированного типа погашения, а также от условий банка, в который вы обратились. Ежемесячно потребуется вносить наличными или по безналичному переводу определенную сумму в рамках нового договора. Какой она будет, зависит от следующих условий:

- процентная ставка;

- срок выплаты;

- сумма долга.

Узнать возможный график платежей в рамках рефинансирования за 2021 год в Сбербанке России вы можете с помощью кредитного онлайн-калькулятора Выберу.ру.

Можно ли объединить два кредита в Сбербанке России?

Отдельные банки предусматривают такую возможность. Во многом она зависит от особенностей кредита, который нужно рефинансировать. Чтобы узнать эту возможность в Сбербанке России, позвоните менеджеру на горячую линию. Другой вариант — оформить заявку на рефинансирование в Пскове.

Оформить заявку на кредит в Сбербанке России

Ирина ВолковаАвтор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Вопросы и ответы

Что значит рефинансировать кредит?

Процедура рефинансирования подразумевает оформление нового займа с целью погашения действующего. Клиент может обратиться как в ту организацию, которая ранее выдала кредит, так и в другой банк

Для рефинансирования важно подобрать программу с более выгодной процентной ставкой. Только в этом случае процедура будет выгодной для заемщика

Чтобы подобрать такой вариант, рассмотрите предложения Сбербанка России в Великом Новгороде за 2021 год, опубликованные на странице финансового портала Выберу.ру.

Какие требования к получателю?

Каждая банковская организация устанавливает свои требования к заемщику. Они могут меняться в зависимости от того, рефинансируется потребительский или целевой кредит. Список наиболее часто встречающихся требований выглядит следующим образом:

- возраст от 21 года до 70 лет;

- российское гражданство;

- трудовой стаж не менее 3 месяцев;

- постоянная регистрация на территории России;

- наличие источника заработка.

Еще одно условие — чтобы в рамках действующего кредита был совершен хотя бы один платеж (в том числе и наличными).

Если вы хотите ознакомиться с требованиями Сбербанка России в Великом Новгороде, перейдите во вкладку интересующего вас предложения. Для этого нажмите «Подробнее» в карточке с названием программы.

Какие документы нужны?

В рамках рефинансирования могут потребоваться различные документы, состав которых во многом зависит не только от требований банка, но и от того, перекредитование какого займа необходимо. Наиболее распространенным остается следующий пакет бумаг:

- заявление-анкета от клиента;

- справка об уровне дохода (2-НДФЛ или по форме банка);

- российский паспорт;

- договор действующего займа.

Чтобы определить, какие бумаги потребуется взять с собой в Сбербанк России для рефинансирования, перейдите во вкладку нужного займа. Нажмите «Подробнее» и откройте раздел «Документы».

Как погашать кредит, взятый как рефинансирование?

Порядок выплаты зависит от аннуитетного или дифференцированного типа погашения, а также от условий банка, в который вы обратились. Ежемесячно потребуется вносить наличными или по безналичному переводу определенную сумму в рамках нового договора. Какой она будет, зависит от следующих условий:

- процентная ставка;

- срок выплаты;

- сумма долга.

Узнать возможный график платежей в рамках рефинансирования за 2021 год в Сбербанке России вы можете с помощью кредитного онлайн-калькулятора Выберу.ру.

Можно ли объединить два кредита в Сбербанке России?

Отдельные банки предусматривают такую возможность. Во многом она зависит от особенностей кредита, который нужно рефинансировать. Чтобы узнать эту возможность в Сбербанке России, позвоните менеджеру на горячую линию. Другой вариант — оформить заявку на рефинансирование в Великом Новгороде.

Бизнес-Оборот (условия, виды обеспечения и требования к заемщикам)

Услугой перекредитования могут воспользоваться не только физлица, но и представители малого бизнеса: любой компании могут понадобиться средства для решения различных бизнес-задач. Программа «Бизнес – Оборот» позволяет использовать ранее оформленные займы на пополнение оборотных средств для дальнейшей оптимизации бизнеса. В рамках предложения можно купить сырье, пополнить запасы товара, обеспечить взносы на участие в тендерах, устранить расходы по кредитным задолженностям у других кредитных организациях. Максимальный срок предоставления ссуды – до 4 лет, минимальная сумма – 3 млн. руб. Действующая ставка – от 11,8%. Допускается отсрочка по выплате основного долга до полугода.

В качестве обеспечения может выступить:

- имущество (оборудование, транспорт, недвижимость, товар, ценные бумаги);

- поручительство физлиц и юрлиц (владельцы бизнеса, Фонды поддержки малого бизнеса, муниципальные субъекты, иные банки и т.д.).

Для компаний, готовых воспользоваться услугой, предъявляется требования:

- компания работает на территории РФ;

- ее выручка – не больше 400 млн. руб.;

- длительность ведения бизнеса – от полугода, для торговли – от 3 месяцев, для сезонных предприятий – от 1 года.

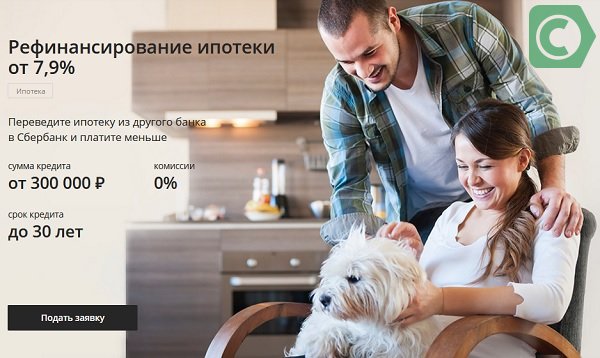

Жилищное рефинансирование и его процентные ставки

Рефинансирование ипотечного кредита в Сбербанке физическому лицу происходит в аналогичном порядке. Критерии при этом составляют:

- Максимальный размер: до 80% от цены жилья (до 7 млн. руб.);

- Недвижимость оформляется как обеспечение;

- На жилье имеется полис от порчи и уничтожения.

- Срок действия договора — от 1 года до 30 лет.

Вам может быть интересно:

Стоит обратить внимание, что Сбербанк рефинансирует ипотеку иных банковских учреждений. Размер процентов зависит от количества рефинансируемых займов:

- для одного жилищного займа другого банка — от 9,5%;

- для 5 займов (ипотека, автокредит, потребительский займ, кредитная карточка другого банка, заем на выдачу наличных) — от 10%;

- от 10% установлена ставка для варианта ипотека+наличные на любые цели.

Данные ставки действуют при условии предоставления в залог не кредитуемого жилья.

Особенности перекредитования жилищных займов

Если условия клиента не позволяют выдать ему запрашиваемую величину, допустимо привлекать созаемщиков. Супруг оформляется таковым по умолчанию.

Если клиент выступает зарплатным, ему полагается скидка в 0,5%. При наличии полиса на жизнь, отнимается еще один процент.

По данному направлению необходимость подтверждать доход и место занятости выступает обязательным (кроме зарплатных клиентов). Также нужно соблюдать график погашения задолженности перед нынешним банком, иначе ответ может быть отрицательным.

Преимущества рефинансирования для физических лиц

При написании заявления, следует принести ипотечный контракт с кредитором, так как потребуются данные о ставке и условиях взаимодействия. Также нужны документы на приобретенное жилье. Их допустимо принести уже после получения положительного ответа. Согласование длится до 10 дней.

Условия от банка для физлиц

Сбербанк предъявляет ряд требований к физическому лицу, желающему подать заявку на рефинансирование имеющихся кредитов. Каждый заявитель должен подготовить пакет документов, требуемый финансовой компанией, и пройти процедуру оформления рефинансирования.

Кому доступно

Рефинансирование доступно гражданам, которые имеют 1 или несколько кредитов и испытывают сложности с их погашением.

Документы и требования к заемщику

В пакет документов, требуемых банком для подачи заявки на перекредитование, входят:

- общегражданский российский паспорт, в котором должен стоять штамп регистрации по месту жительства;

- анкета, заполненная лично заявителем;

- документы, подтверждающие трудоустройство и наличие дохода: заверенная руководителем организации копия трудовой книжки, справка 2-НДФЛ или по форме банка;

- договор и прочие документы, касающиеся рефинансируемых займов;

- реквизиты для перечисления денег в счет погашения имеющихся займов;

- справка об остатке долга перед предыдущим кредитором;

- справка об отсутствии просрочек за 12 месяцев, предшествующих дате подачи заявки;

- при оформлении рефинансирования под залог — документы, касающиеся залогового объекта.

Если рефинансируется ипотека, следует подготовить документы на недвижимость — оценочный акт, выписку из ЕГРН, технический и кадастровый паспорта.

Кадастровый паспорт и выписка из ЕГРН — одни из обязательных документов для оформления рефинансирования.

Кадастровый паспорт и выписка из ЕГРН — одни из обязательных документов для оформления рефинансирования.

После одобрения заявки банк может потребовать дополнительные документы.

Требования, предъявляемые к заявителю:

- возраст от 21 года до 65 лет (на дату полного расчета по долговым обязательствам);

- для клиентов, не участвующих в зарплатном проекте банка — стаж работы более 1 года, а на последнем месте трудоустройства — от 6 месяцев;

- для зарплатных клиентов — стаж работы от 3 месяцев на месте последнего трудоустройства.

Оформление рефинансирования кредита

Для рефинансирования кредита необходимо выполнить следующие действия:

- Обратиться в банк за консультацией или позвонить на горячую линию. Кому-то достаточно будет внимательно изучить информацию по рефинансированию на сайте банка.

- Подготовить требуемые документы, в т. ч. получить справки об остатке задолженности по всем займам. Для этого придется обращаться во все банки, с которыми заключены кредитные договоры.

- Зайти на сайт банка и заполнить анкету (она служит заявкой на рефинансирование) или написать заявление в офисе банка.

- При получении положительного решения принести документы в офис банка.

- В назначенное время подойти в отделение для подписания договора, после чего деньги будут переведены на счета предыдущих кредиторов.

- Подать заявления о полном погашении задолженности в банки, в которых были оформлены рефинансируемые кредиты. Если займы были получены в Сбербанке, делать этого не надо, т. к. списание произойдет автоматически.

Если рефинансируется ипотека, необходимо посетить Росреестр для регистрации договора.

Образец заполнения анкеты на рефинансирование.

Образец заполнения анкеты на рефинансирование.

Сроки рассмотрения заявки

На рассмотрение заявки уходит до 2 дней (суббота, воскресенье и праздничные дни не учитываются). Срок зависит от многих факторов — запрашиваемой суммы, наличия у клиента льгот, срока займа, кредитной истории и др.

Оформить заявку на кредит в Сбербанке России

Ирина ВолковаАвтор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Вопросы и ответы

Что значит рефинансировать кредит?

Процедура рефинансирования подразумевает оформление нового займа с целью погашения действующего. Клиент может обратиться как в ту организацию, которая ранее выдала кредит, так и в другой банк

Для рефинансирования важно подобрать программу с более выгодной процентной ставкой. Только в этом случае процедура будет выгодной для заемщика

Чтобы подобрать такой вариант, рассмотрите предложения Сбербанка России во Владимире за 2021 год, опубликованные на странице финансового портала Выберу.ру.

Какие требования к получателю?

Каждая банковская организация устанавливает свои требования к заемщику. Они могут меняться в зависимости от того, рефинансируется потребительский или целевой кредит. Список наиболее часто встречающихся требований выглядит следующим образом:

- возраст от 21 года до 70 лет;

- российское гражданство;

- трудовой стаж не менее 3 месяцев;

- постоянная регистрация на территории России;

- наличие источника заработка.

Еще одно условие — чтобы в рамках действующего кредита был совершен хотя бы один платеж (в том числе и наличными).

Если вы хотите ознакомиться с требованиями Сбербанка России во Владимире, перейдите во вкладку интересующего вас предложения. Для этого нажмите «Подробнее» в карточке с названием программы.

Какие документы нужны?

В рамках рефинансирования могут потребоваться различные документы, состав которых во многом зависит не только от требований банка, но и от того, перекредитование какого займа необходимо. Наиболее распространенным остается следующий пакет бумаг:

- заявление-анкета от клиента;

- справка об уровне дохода (2-НДФЛ или по форме банка);

- российский паспорт;

- договор действующего займа.

Чтобы определить, какие бумаги потребуется взять с собой в Сбербанк России для рефинансирования, перейдите во вкладку нужного займа. Нажмите «Подробнее» и откройте раздел «Документы».

Как погашать кредит, взятый как рефинансирование?

Порядок выплаты зависит от аннуитетного или дифференцированного типа погашения, а также от условий банка, в который вы обратились. Ежемесячно потребуется вносить наличными или по безналичному переводу определенную сумму в рамках нового договора. Какой она будет, зависит от следующих условий:

- процентная ставка;

- срок выплаты;

- сумма долга.

Узнать возможный график платежей в рамках рефинансирования за 2021 год в Сбербанке России вы можете с помощью кредитного онлайн-калькулятора Выберу.ру.

Можно ли объединить два кредита в Сбербанке России?

Отдельные банки предусматривают такую возможность. Во многом она зависит от особенностей кредита, который нужно рефинансировать. Чтобы узнать эту возможность в Сбербанке России, позвоните менеджеру на горячую линию. Другой вариант — оформить заявку на рефинансирование во Владимире.

Оформить заявку на кредит в Сбербанке России

Ирина ВолковаАвтор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Вопросы и ответы

Что значит рефинансировать кредит?

Процедура рефинансирования подразумевает оформление нового займа с целью погашения действующего. Клиент может обратиться как в ту организацию, которая ранее выдала кредит, так и в другой банк

Для рефинансирования важно подобрать программу с более выгодной процентной ставкой. Только в этом случае процедура будет выгодной для заемщика

Чтобы подобрать такой вариант, рассмотрите предложения Сбербанка России в Смоленске за 2021 год, опубликованные на странице финансового портала Выберу.ру.

Какие требования к получателю?

Каждая банковская организация устанавливает свои требования к заемщику. Они могут меняться в зависимости от того, рефинансируется потребительский или целевой кредит. Список наиболее часто встречающихся требований выглядит следующим образом:

- возраст от 21 года до 70 лет;

- российское гражданство;

- трудовой стаж не менее 3 месяцев;

- постоянная регистрация на территории России;

- наличие источника заработка.

Еще одно условие — чтобы в рамках действующего кредита был совершен хотя бы один платеж (в том числе и наличными).

Если вы хотите ознакомиться с требованиями Сбербанка России в Смоленске, перейдите во вкладку интересующего вас предложения. Для этого нажмите «Подробнее» в карточке с названием программы.

Какие документы нужны?

В рамках рефинансирования могут потребоваться различные документы, состав которых во многом зависит не только от требований банка, но и от того, перекредитование какого займа необходимо. Наиболее распространенным остается следующий пакет бумаг:

- заявление-анкета от клиента;

- справка об уровне дохода (2-НДФЛ или по форме банка);

- российский паспорт;

- договор действующего займа.

Чтобы определить, какие бумаги потребуется взять с собой в Сбербанк России для рефинансирования, перейдите во вкладку нужного займа. Нажмите «Подробнее» и откройте раздел «Документы».

Как погашать кредит, взятый как рефинансирование?

Порядок выплаты зависит от аннуитетного или дифференцированного типа погашения, а также от условий банка, в который вы обратились. Ежемесячно потребуется вносить наличными или по безналичному переводу определенную сумму в рамках нового договора. Какой она будет, зависит от следующих условий:

- процентная ставка;

- срок выплаты;

- сумма долга.

Узнать возможный график платежей в рамках рефинансирования за 2021 год в Сбербанке России вы можете с помощью кредитного онлайн-калькулятора Выберу.ру.

Можно ли объединить два кредита в Сбербанке России?

Отдельные банки предусматривают такую возможность. Во многом она зависит от особенностей кредита, который нужно рефинансировать. Чтобы узнать эту возможность в Сбербанке России, позвоните менеджеру на горячую линию. Другой вариант — оформить заявку на рефинансирование в Смоленске.

Преимущества проведения процедуры в Сбербанке

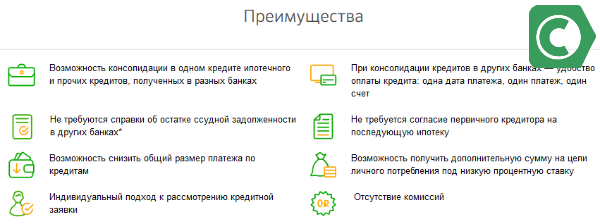

Переакредитация кредитов в Сбербанке обладает рядом неоспоримых плюсов. Ведь главные цели данной процедуры, направленные на облегчение существующих кредитных обязательств. Используя услуги, клиент может:

- Уменьшить регулярные проплаты.

- Значительно понизить ставку годовых.

- Продлить время действия кредитного договора.

- Получить дополнительные заемные средства на личные нужды.

- Снять имеющееся обременение и стать полноправным собственником залогового имущества.

- Объединить имеющиеся ссуды в одну, значительно облегчив процедуру выполнения кредитных обязательств.

Эксперты-аналитики выделяют ряд преимуществ оформления рефинансирования в Сбербанке. Это следующие нюансы:

- возможность значительного снижения выплат по займам;

- существующий индивидуальный подход к оформлению такого типа ссуд;

- отсутствие комиссий и дополнительных взиманий за оформление рефинансирование;

- возможность объединения сразу нескольких ссуд, взятых в разных банках, под один займ;

- нет необходимости предоставлять банковские выписки об остатках кредитных задолженностей;

- удобство будущих выплат при объединении нескольких займов (после рефинансирования остается только одна выплата по одному кредиту).

Рефинансирование в Сбербанке имеет ряд преимуществ

Рефинансирование в Сбербанке имеет ряд преимуществ

Что делать, если поступил отказ?

В рассмотренном случае решение сотрудников агентства вполне оправданы. Как и другие кредиторы, они рассматривают платежеспособность и оценивают риски. Не стоит рассчитывать на чудо, безнадежные долги рефинансировать не удастся.

Если в агентстве и других кредитных организациях не удовлетворяют заявки, если поступил отказ сразу от нескольких учреждений, рекомендуется проконсультироваться у кредитного юриста. Возможно, что придется действовать по-другому, закрывая часть задолженности за счет продажи ликвидного имущества и перекредитования остатка по кредиту в банке, МФО или агентстве по рефинансированию микрозаймов.

Это интересно: Банки, дающие ипотеку на комнату: рассмотрим со всех сторон

Последствия накопления задолженности

В микрозаймах долг образовывается намного быстрее, чем при обычных кредитах. Процентная ставка МФО от 0,6 до 2% в день даже при небольшом займе в 20-30 т.р. вынуждает ежедневно кроме тела выплачивать до 400-600 р. Поскольку выдается такой кредит на небольшой срок, от 1 до 4 недель, финансовая нагрузка на плательщика чрезмерная. Например, полученный заем в 20 т.р. сроком на 2 недели под 2% обязывает получателя денег вернуть в течение этого срока 25600 р.

Если и до этого он испытывал финансовые трудности, а надежды на улучшение не оправдались, заемщик оказывается в еще более сложной ситуации. Причины следующие:

- Начисляется штраф и пеня, размер которых устанавливается условиями договора;

- Продолжают считаться проценты, сумма по которым за полтора-два равняется полученному кредиту.

По закону итоговая сумма начисленных процентов не может превышать 4-х кратный размер выданного кредита. Совокупная сумма неустойки ограничена 20% от выданных денег.

Поскольку действуют ограничения, которые не стимулируют должника как можно быстрее рассчитываться перед кредитором, МФО идут на хитрость. В договоре прописываются условия, которые автоматически продолжают срок действия договора на определенный срок, если в указанный день заем с процентами не выплачен. Это увеличивает максимальную сумму, которую МФО может по закону получить с заемщика.

Для примера два расчета, в первом случае:

- Гражданин В.В. оформил кредит на сумму 10 т.р. в МФО под 2% сроком на две недели.

- В назначенный срок он не выплатил положенные 12800 р.

- По закону максимальная сумма, которую с него можно взыскать не превышает 54 т.р.

Тот же случай, только по условиям договора при отсутствии расчета в назначенный день соглашение автоматически продолжает действовать еще в течение 4 недель с той же процентной ставкой. Соответственно, на момент окончания действия договора заемщик должен МФО 18400 р. Максимальная сумма, которую может получить организация с должника за счет неустойки и других штрафных санкций превышает 77 т.р. И это при том, что изначальный размер кредита составлял 10 т.р. Указанную сумма МФО потребует через суд, который не увидит причин для отказа в исковых требованиях.

Кроме финансовых потерь, заемщика ожидают другие последствия накопления задолженности. Это неприятные беседы с сотрудниками МФО и коллекторами. Вопреки действующим ограничениям со стороны закона, эти лица будут:

- Многократно перезванивать в течение дня и ночи;

- Приходить по месту жительства и работы должника;

- Угрожать ему и его родным и близким;

- Психологически воздействовать, доводить до самоубийства;

- Наносить физический вред жизни и здоровью.

И если с образовавшимся долгом можно что-то еще решить, с потерянным душевным равновесием или здоровьем намного сложнее. Тем более должнику не стоит рисковать жизнью как собственной, так и близких ему людей. Поэтому рекомендуется действовать незамедлительно и рефинансировать микрозаймы.

Где можно рефинансировать займ МФО?

Традиционно у должника три варианта, где можно перекредитоваться, а именно:

- Непосредственно у МФО, предоставившей займ;

- У другой МФО;

- В банке.

Первые два вида учреждений предложат рефинансирование под большой процент. Эти условия наименее выгодные. Банк с высокой вероятностью откажет заявителю, поскольку изначально рассматривает должников МФО как заемщиков с повышенным риском неплатежеспособности. Хотя ведущие кредитные организации предлагают программы рефинансирования долгов перед МФО, каждый случай рассматривается индивидуально.

Еще один адрес, где можно рефинансировать займ МФО – специальное агентство. Такое учреждение создано не так давно, представляет нечто среднее между МФО и банком. Процентные ставки существенно ниже, чем в первых, а к клиентам микрофинансовых организаций относятся лояльнее, чем вторые.

Это интересно: Как оплатить через ЕРИП — электроэнергию, воду, газ, телефон

Существующие условия от Сбербанка

Крупнейший банк России по условиям рефинансирования предлагает одну из наиболее низких процентных ставок. Это делает процедуру объединения займов привлекательной для большинства заемщиков. Все существующие условия Сбербанка для проведения рефинансирования действуют не только в России, но и в остальных странах, где открыты сбербанковские филиалы. Это Казахстан, Украина и Беларусь.

О действующих правила рефинансирования и программах можно узнать на странице портала Сбербанк-Онлайн

О действующих правила рефинансирования и программах можно узнать на странице портала Сбербанк-Онлайн

Требования к кредитам

Чтобы успешно использовать данную услугу, следует знать, какие именно займы можно подвести под рефинансирование. Имеющиеся кредиты должны соответствовать следующим требованиям:

- все кредиты ранее не должны были подвергаться реструктуризации;

- объединять можно лишь ссуды, до окончания которых осталось не более 3-х месяцев;

- займы можно рефинансировать при условии, что с момента их оформления прошло не менее 6-ти месяцев;

- все необходимые проплаты обязаны вноситься строго в сроки и без задержек (у ссуд не должно быть просрочек).

Требования к заемщикам

По существующим условиям оформления ссуды на рефинансирование, некоторым критериям должны соответствовать и заемщики. Это такие правила:

- российское гражданство;

- к моменту оформления рефинансирования клиент должен достигнуть возраста 21 года;

- трудовой стаж на последнем рабочем месте – от полугода, за итоговые пять лет – от года;

- к моменту полного погашения нового займа возраст плательщиков не должен превышать 65 лет.

Пакет документов

Приняв окончательное решение провести процедуру объединения кредитов, заемщику следует подготовить необходимую документацию. Лучше сделать это заранее, чтобы прийти в Сбербанк с уже готовым пакетом. От физлица потребуются следующие справки:

- паспорт РФ с активной регистрацией;

- справка о доходности (форма 2НДФЛ) либо оформленная на бланке банка;

- документы, подтверждающие трудоустройство (книжка, договоры, контракты);

- все имеющиеся документы о кредитах, которые планируется рефинансировать.

Клиенту разрешается самостоятельно выбрать себе дату проплат по новому займу

Клиенту разрешается самостоятельно выбрать себе дату проплат по новому займу

При объединении потребительских (нецелевых ссуд) дополнительно требуются такие документы, как:

- реквизиты банков;

- остаток долга (с процентами);

- кредитные договоры (будет интересовать номер и дата подписания);

- сведения о первоначальных кредитных суммах и процентных ставках.

При подключении к рефинансированию кредитных карт, потребуются дополнительные документы:

- ставки годовых;

- имеющиеся лимиты по пластику;

- данные по договорам (дата заключения и номера);

- реквизиты банков и счетов для внесения платежей;

- остаток заемных средств, взятых по карте и не возвращенных.