Гражданская ипотека для военнослужащих

Содержание:

- Как получить военную ипотеку

- Завершенные дела

- Военная ипотека: требования к квартире

- Военная ипотека – условия предоставления

- В каких банках можно получить военную ипотеку на частный дом, сравнение условий

- Как оформить военную ипотеку?

- Чем отличается военная ипотека от гражданской

- Что нужно для получения военной ипотеки?

- Отделения и филиалы банков, предоставляющих услугу в Электростали

- Какие банки дают военную ипотеку: топ банков с выгодными условиями

- Что такое военная ипотека?

- Оформление военной ипотеки

- Судебная практика по банкротству военнослужащих при военной ипотеке

- Почему жилье для военных – проблема

- Нынешняя ситуация

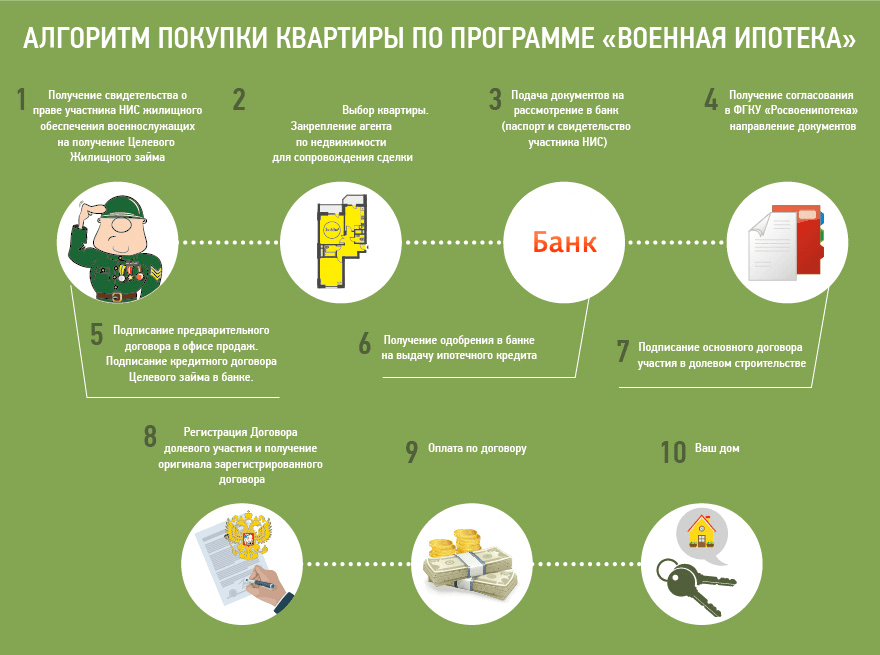

Как получить военную ипотеку

Итак, военный должен быть участником НИС в течение 3 лет или более. В данном случае военному уже больше 22 лет, поэтому ограничений от банка здесь уже не будет. Кредитор рассчитает срок погашения, крайняя дата которого не должна приходиться на время, когда заемщику исполнится 45 лет. К примеру, если военному 25 лет, то срок погашения ипотеки не может быть больше 20 лет.

Есть возможность подать заявление сразу в несколько банков, а потом выбрать один из числа одобренных заявок. При подаче заявления обязательно требуется иметь: паспорт, военный билет и свидетельство участника НИС.

Если банк одобрил заявку, то пора собирать документы. Список большой: требуется целый пакет документов на покупаемое жилье (выписка об отсутствии обременения, правоустанавливающие документы, кадастровый паспорт о т. д.). Когда недвижимость будет утверждена банком, то требуется застраховать здоровье, жизнь и жилье.

Потребуется собрать пакет документов для «Росвоенипотеки»: паспорт, оценка недвижимости, договор кредитования, договор на открытие счета и т. д. Это требуется, чтобы военный смог получить деньги с накопительного счета.

Далее заемщик собирает еще ряд документов при заключении договора купли-продажи. Еще пакет документов требуется при госрегистрации жилья. После заключения договора купли-продажи и регистрации жилье заемщик получит на руки еще несколько документов, которые потом следует предоставить, опять же, в «Росвоенипотеку» и свой банк. С этого момента «Росвоенипотека» перечисляет средства на счет военного в банке, а последний, в свою очередь, перечисляет их на счет продавца согласно договору. Т. е. на руки заемщик деньги с накопительного счета не получает.

Теперь ипотеку гасит за заемщика государство. Сам военный является собственником недвижимости, имеет право прописаться в ней и прописать там членов семьи, однако обременение все же есть. Объект в залоге у банка до полного погашения задолженности. И чтобы МО и дальше гасило ипотеку за военного, следует исправно служить в армии.

The following two tabs change content below.

Марина Аракчеева

В 2017 году окончила Финансово-экономический факультет ФГОБУ ВО «Финансовый университет при Правительстве Российской Федерации». В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru. (Страница автора)

Последние записи автора — Марина Аракчеева

- Держатели карт «Мир» любого банка могут оплачивать автоштрафы на портале госуслуг без комиссии — 26.06.2019

- Сбербанк запускает сервис переводов с кредитных карт — 26.06.2019

- Эвотор: вход в личный кабинет — 26.06.2019

Завершенные дела

Все судебные дела размещены с согласия должников

А40-112778/2020

Было долга — 2 193 951 руб.

Москва

Завершено:

08.06.2021

Этапы:

26.06.2020

Поступило в работу

07.07.2020

Подача заявления

17.09.2020

Признан банкротом

Списано долга:

2 193 951 руб.

А03-13399/2020

Было долга — 668 224 руб.

Алтайский край

Завершено:

01.06.2021

Этапы:

16.09.2020

Поступило в работу

29.09.2020

Подача заявления

29.10.2020

Признан банкротом

Списано долга:

668 224 руб.

А68-12994/2019

Было долга — 3 795 671 руб.

Тульская область

Завершено:

02.04.2021

Этапы:

24.10.2019

Поступило в работу

05.11.2019

Подача заявления

29.01.2020

Признан банкротом

Списано долга:

3 795 671 руб.

А32-12808/2020

Было долга — 346 572 руб.

Краснодарский край

Завершено:

07.04.2021

Этапы:

01.04.2020

Поступило в работу

13.04.2020

Подача заявления

03.06.2020

Признан банкротом

Списано долга:

346 572 руб.

А40-223737/2019

Было долга — 1 977 521 руб.

Москва

Завершено:

01.04.2021

Этапы:

19.08.2019

Поступило в работу

02.09.2019

Подача заявления

05.11.2019

Признан банкротом

Списано долга:

1 977 521 руб.

А56-48616/2020

Было долга — 762 797 руб.

Санкт-Петербург

Завершено:

02.04.2021

Этапы:

07.06.2020

Поступило в работу

22.06.2020

Подача заявления

25.07.2020

Признан банкротом

Списано долга:

762 797 руб.

А40-1677/2020

Было долга — 732 454 руб.

Москва

Завершено:

26.03.2021

Этапы:

30.12.2019

Поступило в работу

17.01.2020

Подача заявления

05.06.2020

Признан банкротом

Списано долга:

732 454 руб.

А40-113915/2020

Было долга — 534 425 руб.

Москва

Завершено:

22.03.2021

Этапы:

25.06.2020

Поступило в работу

10.07.2020

Подача заявления

10.09.2020

Признан банкротом

Списано долга:

534 425 руб.

А40-61775/2020

Было долга — 4 142 050 руб.

Москва

Завершено:

22.03.2021

Этапы:

02.04.2020

Поступило в работу

14.04.2020

Подача заявления

28.07.2020

Признан банкротом

Списано долга:

4 142 050 руб.

А40-106783/2020

Было долга — 357 070 руб.

Москва

Завершено:

18.03.2021

Этапы:

21.06.2020

Поступило в работу

06.07.2020

Подача заявления

01.10.2020

Признан банкротом

Списано долга:

357 070 руб.

А32-54260/2019

Было долга — 871 990 руб.

Краснодарский край

Завершено:

15.03.2021

Этапы:

10.11.2019

Поступило в работу

22.11.2019

Подача заявления

05.02.2020

Признан банкротом

Списано долга:

871 990 руб.

А40-93113/2020

Было долга — 1 156 298 руб.

Москва

Завершено:

11.03.2021

Этапы:

18.05.2020

Поступило в работу

09.06.2020

Подача заявления

31.08.2020

Признан банкротом

Списано долга:

1 156 298 руб.

А40-57695/2020

Было долга — 876 526 руб.

Москва

Завершено:

04.03.2021

Этапы:

13.03.2020

Поступило в работу

26.03.2020

Подача заявления

09.06.2020

Признан банкротом

Списано долга:

876 526 руб.

А40-86385/2020

Было долга — 3 428 453 руб.

Москва

Завершено:

01.03.2021

Этапы:

12.05.2020

Поступило в работу

27.05.2020

Подача заявления

24.08.2020

Признан банкротом

Списано долга:

3 428 453 руб.

А70-11989/2019

Было долга — 879 202 руб.

Тюменская область

Завершено:

09.03.2021

Этапы:

01.07.2019

Поступило в работу

12.07.2019

Подача заявления

04.09.2019

Признан банкротом

Списано долга:

879 202 руб.

А66-4236/2020

Было долга — 628 134 руб

Тверская область

Завершено:

04.03.2021

Этапы:

01.04.2020

Поступило в работу

09.04.2020

Подача заявления

28.05.2020

Признан банкротом

Списано долга:

628 134 руб.

А60-16037/2020

Было долга — 645 455 руб.

Свердловская область

Завершено:

26.02.2021

Этапы:

02.04.2020

Поступило в работу

17.04.2020

Подача заявления

10.07.2020

Признан банкротом

Списано долга:

645 455 руб.

А75-9102/2020

Было долга — 1 061 170 руб.

Ханты-Мансийский Автономный округ

Завершено:

18.02.2021

Этапы:

03.06.2020

Поступило в работу

19.06.2020

Подача заявления

17.07.2020

Признан банкротом

Списано долга:

1 061 170 руб.

А32-27832/2020

Было долга — 1 044 289 руб.

Москва

Завершено:

27.01.2021

Этапы:

08.07.2020

Поступило в работу

21.07.2020

Подача заявления

25.08.2020

Признан банкротом

Списано долга:

1 044 289 руб.

А40-324764/2019

Было долга — 1 151 567 руб.

Москва

Завершено:

15.02.2021

Этапы:

05.12.2019

Поступило в работу

17.12.2019

Подача заявления

19.02.2020

Признан банкротом

Списано долга:

1 151 567 руб.

Посмотреть все

Военная ипотека: требования к квартире

Вот какие требования предъявляет государство к покупке этого вида недвижимости через программу НИС:

- Квартира должна иметь отдельную кухню, ванную, туалет.

- Квартира должна иметь подводку к системе отопления, водоснабжения и электросетям.

- Состояние квартиры должно соответствовать определенным нормам качества: в квартире не должно быть деревянных перегородок (для снижения риска возникновения пожаров);

- квартира не должна находиться в залоге и быть свободна от требований иных лиц;

- в исправном состоянии должна находиться крыша дома (требование актуально для квартир на верхних этажах);

- окна и двери должны быть функциональны (проверяются во время оценки квартиры).

Требования к зданию:

- фундамент дома должен быть построен из кирпича, железобетона или камня;

здание не должно состоять на учете на постановку на капитальный ремонт;

дом не должен находиться в аварийном состоянии. Любые ветхие здания не подходят;

дом должен быть построен не ранее 1970 года.

Военная ипотека – условия предоставления

Базовая идея программы заключается в том, чтобы заменить долг государства по наделению военнослужащих жилой площади денежным эквивалентом. В результате военные по условиям НИС получают не саму жилплощадь в натуральном виде, а в денежной форме.

Для всех, кто принимает участие в льготной программе, открывается личный счет ипотечного типа с возможностью накопления средств. Сюда же ежемесячно государство зачисляет установленную законодательством сумму. Последние изменения определили ежемесячный взнос в размере 37 тыс. рублей.

НИС предоставляется нескольким группам служащих на предусмотренных ФЗ № 117 условиях. При этом есть четкая регламентация принимающих участие.

Кто имеет право на военную ипотеку

Для получения военной ипотеки есть несколько путей. Законодательство предусматривает возможность участия в программе НИС для двух категорий военнослужащих.

Таким образом, выделяют следующие пути к получению.

Обязательный, куда включены:

- военнослужащие, которые получили специальное образование в центре военного характера с подписанным военным контрактом (или получили должностное звание) после принятия ФЗ № 117;

- офицеры, заключившие контракт на добровольной основе, или были призваны к прохождению военной подготовки;

- прапорщики и мичманы с началом контрактной службы до 01.01.2005, минимальный время в таком случае составляет три года;

- военные, на данный момент не выступающие в роли офицеров, но получившие первое звание в результате поступления на военную службу и получили назначение на должность офицера (вступило в действие с 01.01.2008).

Добровольный, включает:

- офицеры и прапорщики, которые поступили на контрактную службу до принятия ФЗ № 117;

- военнослужащие, поступившие на контрактную службу по второму контракту после 01.01.2005.

Для тех, кто входит в категорию добровольцев, предоставлена возможность воспользоваться своим правом военной ипотеки. Осуществить это можно путем подачи рапорта в соответствующий орган, которым в данном случае выступает ФГКУ «Росвоенипотека».

Военная ипотека, если есть жилье в собственности

Представленный вопрос является актуальным для тех, кто уже имеет в своем распоряжении имущество. Если он занимает вас, следует руководствоваться законодательной базой.

Федеральный закон № 117 не связывает целевой жилищный заем (ЦЖЗ) с наличием в собственности недвижимости в жилом фонде. В процессе составления рапорта о желании участвовать в НИС и подаче обязательных данных о конкретном военном, информация о собственности не влияет на ход дела.

Предоставляемые сведения для «Росвоенипотеки» должны содержать стандартную информацию, где обязательными выступают паспортные данные. Что свидетельствует об отсутствии ограничений на получение военной ипотеки, когда уже имеется собственность в жилищном фонде.

Изменения в военной ипотеке

В январе следующего года вступят в юридическую силу изменения касательно ипотечного кредитования военнослужащих. Государство делает шаги к усовершенствованию программы НИС, что двигает вносить правки в законодательную базу данного направления.

Планируемые изменения:

- Возможности для объединения государственного счета по субсидированию с личными средствами семейного бюджета военного с целью приобретения жилья.

- Кредитная часть суммы военной ипотеки на момент 2018 года будет рассчитываться непосредственно банковской структурой, которая была выбрана в качестве кредитора.

- Накопительная составляющая военной ипотеки в 2018 году возрастет – доля ежегодных зачислений составит 260 000 рублей.

- Предусматривается возможность распоряжения накопительной частью по собственному желанию. Однако обязательным условием выступает прекращение службы по уважительным причинам.

- Обстоятельства открытия кредита на жилплощадь, с учетом ставок и взносов, можно будет узнать непосредственно у партнера в лице банковского учреждения.

Граждане, которые отслужили в армии или военных организациях, приравненных к военным, не меньше трехлетнего срока могут претендовать на получения военной ипотеки. В связи с созданием нового ведомства создались условия для открытия жилищного кредитования членам непосредственно Росгвардии.

Согласно новому законопроекту, военнослужащие с выслугой в двадцать лет и больше гарантировано получают сохранение накопленных за этот период денежных средств. Те военные, которые подписали контракт до 01.01.2005, могут выбрать между новой формой кредитования или дожидаться своей очереди по получению недвижимости.

В каких банках можно получить военную ипотеку на частный дом, сравнение условий

Отличительной особенностью военной ипотеки является то, что далеко не все банки работают в данном направлении. Многие не желают связываться с государственными структурами, под контролем которых осуществляется реализация подобных сделок.

На данный момент следующие кредитные учреждения предлагают своим клиентам воспользоваться услугами ипотеки с использованием сертификата НИС:

| Наименование банка | Минимальная ставка по кредитному займу, % год | Максимальная сумма займа, руб. (без учета средств НИС) |

| «Газпромбанк» | 10.7 | 2.2 млн. рублей |

| «СвязьБанк» | 11.25 | 2.1 млн. рублей |

| «Банк Зенит» | 11.5 | 2.3 млн. рублей |

| «ВТБ 24» | 12.1 | 2 млн. рублей |

| «РНКБ» | 11.95 | 2 млн. рублей |

| «Сбербанк» | 11.75 | 2 млн. рублей |

| «АИЖК» | 11.5 | 1.9 млн. рублей |

| «Открытие» | 11.9 | 1.8 млн. рублей |

Как оформить военную ипотеку?

Оформить ипотечный кредит для военнослужащих можно руководствуясь следующей последовательностью действий:

- Получить свидетельство участника НИС.

- Выбрать подходящий объект недвижимости.

- Собрать необходимые документы и обратиться в банк (не во всех банках имеется соответствующая ипотечная программа).

- Подписать кредитный договор.

- Подписать договор о покупке жилплощади и оформить соответствующие документы.

Ниже будут представлены три банка с наиболее выгодными условиями по военной ипотеке и описаны их основные характеристики.

В Сбербанке

Самый популярный и надёжный банк страны, конечно же, не мог обойти стороной категорию военнослужащих. Поэтому здесь представлены два варианта военной ипотеки: на кредитные средства можно приобрести готовое либо строящееся жильё.

Условия по программе для первичного и вторичного рынка одинаковые:

- срок получения ссуды — до 20 лет;

- процент по кредиту — 9,5% годовых;

- предельная сумма кредитных средств — 2,33 млн рублей;

- сумма первоначального взноса — минимум 15% от оценочной стоимости приобретаемой жилплощади.

Комиссии за выдачу кредита не будет. А на кредитуемую жилплощадь накладывается обременение. Обязательно нужно будет застраховать передаваемое в качестве залога имущество на случай утраты/гибели (земельный участок страховать не обязательно).

Получить ипотеку для военнослужащего здесь можно без подтверждения платёжеспособности. Также на момент получения кредита заёмщик должен быть не младше 21 года.

Рассмотрение заявки происходит в течение 6-ти суток с момента предоставления необходимого пакета документов.

В ВТБ

Второе банковское учреждение в РФ по величине активов предлагает следующие условия по ипотечному кредитованию для военных:

- максимальная величина кредита — 2,29 млн рублей;

- процентная ставка — 9,7%;

- предельный срок займа — 20 лет;

- минимальная величина первоначального взноса — 15% от стоимости объекта недвижимости.

Подтверждать платёжеспособность заёмщику здесь тоже не обязательно, но лучше будет произвести данную процедуру — это может повлиять на величину одобренной суммы кредитных средств.

Преимуществом здесь послужит тот факт, что заёмщик сможет использовать материнский капитал в качестве первого взноса (либо для дальнейших выплат).

В Россельхозбанке

Военная ипотека даётся в этом достаточно популярном среди населения банке на следующих условиях:

- наибольшая сумма кредита — 2,23 млн руб.;

- ссуду можно оформить сроком до 24 лет;

- годовой процент — 10,75%;

- размер первого взноса по ипотеке — от 10% стоимости приобретаемой жилплощади.

Претенденту на получение кредита должно быть не меньше 22 лет, а также он должен являться гражданином РФ. Заявка рассматривается в течение 5 дней с момента предоставления всей требуемой документации.

Комиссии за выдачу займа отсутствуют. Застраховать предмет залога на случай повреждения или утраты придётся обязательно, страховать жизнь/здоровье заёмщика — по желанию.

Чем отличается военная ипотека от гражданской

Главная разница заключается в принципах оформления права собственности. Жилье, приобретенное в рамках обычной ипотеки, считается совместно нажитым имуществом и может быть оформлено в общую долевую собственность членов семьи.

При использовании в кредитном проекте средств материнского капитала такое право долевой собственности перетекает в обязанность: после погашения займа владельцами жилья становятся даже несовершеннолетние дети.

Военная же ипотека подразумевает обеспечение жильем самого военнослужащего. Поэтому ипотечная квартира (или дом) оформляется в индивидуальную собственность участника НИС. Второй супруг не вправе претендовать на выделение ему доли даже после развода, хотя судебная практика показывает, что побороться за это стоит.

Остальные отличия в этапах оформления и погашения ипотечного кредита и касаются:

- Процентной ставки. По военной ипотеке она, как правило, ниже за счет гарантии погашения долга со стороны государства.

- Максимальной суммы кредита. В рамках военной ипотеки она ограничивается размером средств, которые может получить участник НИС за все время службы. По гражданским проектам сумма займа рассчитывается в зависимости от платежеспособности клиента.

- Значимости заработка. Если в гражданской ипотеке справка о доходах – один из ключевых документов, влияющих на принятие решения, то для военнослужащих размер доходов не относится к решающим показателям.

- Пакета документов. Стандартный набор сведений дополняется свидетельством участника НИС при оформлении займа военнослужащим.

- Требований к недвижимости. Обычный кредит «подчиняется» только требованиям банка, в то время как заём для военных должен соответствовать и условиям, выдвигаемым «Росвоенипотекой».

Что нужно для получения военной ипотеки?

- участник программы должен иметь высшее военное образование, быть офицером или иметь действующий контракт с любым подразделением ВС РФ;

- для оформления ипотеки военнослужащий должен иметь страховой полис, подтверждающий, что застраховано не только приобретаемое имущество, но и жизнь и здоровье участника программы;

- максимальная сумма кредита по военной ипотеке составляет 2,4 млн. рублей, минимальная — 300 тысяч рублей;

- возраст участника программы на момент внесения последнего платежа по кредиту не может превышать 45 лет;

- минимальный срок оформления военной ипотеки 3 года.

Важно отметить, что специальный орган, созданный для реализации данной государственный программы, «Росвоенипотека» сотрудничает только с проверенными и надёжными банками, что исключает риски военнослужащего. Отличительной особенностью военной ипотеки является тот факт, что приобретаемое жилье на весь срок погашения кредита будет оформлена в двойном залоге – у банка и у военного ведомства

Стоимость недвижимости определяется не рыночной ценой, а в соответствии с актом независимой экспертной оценки. Компания, проводящая оценку, должна быть аккредитована выбранным для сотрудничества банком.

Досрочное погашение военной ипотеки ничем не ограничивается и может быть произведено в любое время. После внесения части материальных средств досрочно, график дальнейших ежемесячных платежей может быть пересмотрен путем сокращения срока ипотеки. Уменьшение суммы ежемесячного платежа при частичном досрочном погашении военной ипотеки не предусмотрено.

Отделения и филиалы банков, предоставляющих услугу в Электростали

-

- Мини-офис № 088

- Электросталь, улица Октябрьская, 15

- Время работы:

- Пн.—Пт.: 10:00—19:00 перерыв: 15:00—15:30

-

- Электросталь

- Электросталь, улица Мира, 8

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-20:00 предпразд 09:30-19:00Сб 09:30-17:00 предпразд 09:30-16:00Вс выходной

-

- Отделение «Электростальское»

- Электросталь, проспект Ленина, 44/14

- +7 495 777-48-88, 8 800 100-48-88

- Время работы:

- Пн.—Вс.: 10:00—21:00

-

- Доп.офис №9040/01532

- Электросталь, улица Победы, 12к1

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 18:30Вт.:с 09:00 до 18:30Ср.:с 09:00 до 18:30Чт.:с 09:00 до 18:30Пт.:с 09:00 до 18:30Сб.:с 09:00 до 16:00

-

- Дополнительный офис «Электростальский» Филиала «Центральный» Банка ВТБ (ПАО)

- Электросталь, улица Советская, 5

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00, технический перерыв в кассе: 14.15-15.00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

Какие банки дают военную ипотеку: топ банков с выгодными условиями

Законодательство регламентирует вопросы по выбору банковской структуры, которая будет предоставлять жилищное кредитование на условиях партнерства с ФГКУ «Росвоенипотека». ЦЖЗ позволяется получить только через три года после начала участия в программе. Обязательным является наличие Свидетельства участника в НИС.

ФЗ № 117 предусматривает обращение в банковские учреждения, где выполняются работы по военной ипотеке. А также военнослужащий имеет право просить рассчитать максимально возможную сумму займа на покупку жилища. Для выполнения этих условий нужно ориентироваться в том, какие банки участвуют в НИС.

Предусмотрено несколько вариантов приобретения, по которым предоставляются различные условия кредитования. Следует рассмотреть три основные: на готовую жилплощадь, дом с земельным участком и на стадии строительства новостроек.

| Выдача займа на готовое жилье | ||||

| Банк | Сумма | Первичный взнос | Процентная ставка | Срок |

| Сбербанк | До 1,9 млн. руб. | от 20% | 12,5% | до 15 лет |

| Газпромбанк | До 1,9 млн. руб. | от 20% | 12,5% | до 25 лет |

| Банк Зенит | 03-1,7 млн. руб. | 50-70% | 12,5% | от 1 года |

| АИЖК | 0,3-2 млн. руб. | от 30% | 11,75-12,5% | от 3 лет |

| ВТБ 24 | 0,3-1,93 млн. руб. | от 20% | 12,5% | 3-14 лет |

| РНКБ | 0,3-2 млн. руб. | от 10% | 11,95-12,5% | 3-15 лет |

| Московский индустриальный банк | до 2 млн. руб. | от 20% | 12,5% | от 3 лет |

| Заем на жилье дома с земельным участком | ||||

| Сбербанк | до 1,9 млн. руб. | от 20% | 12,5% | до 15 лет |

| ВТБ 24 | 0,3-1,93 млн. руб. | от 40% | 12,5% | 3-14 лет |

| РНКБ | 0,3-2 млн. руб. | от 10% | 11,95-12,5% | 3-15 лет |

| Кредитование на стадии строительства | ||||

| Связь-банк | 0,4-2,2 млн. руб. | от 20% | 11% | 3-20 лет |

| Сбербанк | до 1,9 млн. руб. | от 20% | 12,5% | 15 лет |

| Газпромбанк | до 2,2 млн. руб. | от 20% | 11% | до 25 лет |

| АИЖК | 0,3-2,1 млн. руб. | от 20% | 9,9-10,9% | от 3 лет |

| Банк Зенит | 0,3-2,3 млн. руб. | от 20% | 9-11,5% | от 3 лет |

| ВТБ 24 | 0,3-1,93 млн. руб. | от 20% | 12,5% | 3-14 лет |

| Банк Открытие | до 2,05 млн. руб. | 20-80% | 10,5% | 3-20 лет |

| Банк Глобэкс | 0,6-2,05 млн. руб. | от 20% | 11% | 3-30 лет |

Подробная информация о программах кредитования НИС размещена на официальном ресурсе ФГКУ «Росвоенипотека». Там предусмотрен раздел, описывающий четыре вида, существующих на данный момент.

Что такое военная ипотека?

Военной ипотекой обозначают приобретение жилплощади военнослужащими с помощью накопительно-ипотечной системы жилищного обеспечения (сокращённо «НИС»).

Эта льготная система была создана на государственной основе специально для военных-контрактников, несущих службу в рядах Вооружённых Сил РФ. Благодаря ей у тысяч военных появилась возможность приобрести собственное жильё, что в свою очередь значительно помогает в решении «квартирного вопроса» данной категории граждан и их семьям.

Такая ипотека работает по следующей схеме: за каждый год несения службы Министерство обороны перечисляет на счёт военнослужащему определённую сумму. По прошествии трёх лет с момента начала несения службы эти средства могут быть использованы для приобретения жилплощади.

Оформление военной ипотеки

После регистрации по истечении трех лет участник может воспользоваться средствами с именного личного счета. Оформление ипотеки на получение военнослужащему ВС РФ продолжается выдачей Свидетельства о праве на получение целевого жилищного займа. Для этого военнослужащему необходимо снова написать рапорт и передать руководству военной части.

Документы для ипотеки

После принятия решения воспользоваться накопленными средствами, гражданину необходимо изучить условия банков, которые дают кредиты по программе, и выбрать оптимальный для себя вариант. Заемщику нужно обратиться в финансовое учреждение для получения предварительного решения – выдать жилищную ссуду. Какие документы нужны для военной ипотеки, чтобы получить свидетельство? Военнослужащему необходимо, кроме рапорта, подать в Росвоенипотеку пакет документов:

- копии всех страниц паспорта;

- копию кредитного договора;

- копию договора на открытие счета.

Отслеживание пакета документов на сайте Росвоенипотеки

Процесс рассмотрения документов структурой Министерства обороны занимает до трех месяцев. Сервисом официального сайта Росвоенипотеки предусмотрена возможность для участников отслеживать этапы продвижения документов, когда они:

- получены;

- на юридической экспертизе;

- переданы на подпись;

- отправлены.

После отправки можно получать информацию о нахождении документов на официальном сайте курьерской службы с помощью номера накладной. Отправленное свидетельство получает банк, в нем указывается сумма, которая накоплена, размер ежемесячных отчислений и предельный период кредитования. После получения свидетельства кредитной организацией может быть оформлена ипотека для военных.

Судебная практика по банкротству военнослужащих при военной ипотеке

Судебная практика сложилась следующим образом.

- Военнослужащие, которые уволились по контракту, исключаются из реестра участников НИС по программе Росвоенипотеки. Если на момент увольнения не закрыта ипотека, то придется возвращать платежи в НИС, которые были внесены по ипотеке ранее. Ну и продолжать платить в банк, если хочет оставить ипотеку. Оба эти долга можно списать, но квартиру продадут как залог.

Пример: дело № А03-4371/2019. Должник в 2010 году заключил сделку на получение целевого жилищного займа и ипотеку сроком на 14 лет. Стоимость квартиры составляла 2,2 млн. рублей.

В 2016 году он уволился, и был исключен из реестра НИС. На него возложили обязанность по возврату денег, которые были перечислены Росвоенипотекой, и процентов за пользование этими денежными средствами.

В результате бывший военнослужащий оказался должен Росвоенипотеке ранее внесенные платежи, а банку — остаток долга, всего 4,3 млн рублей. Платить такие деньги отставной военный не смог, и подал на банкротство. Ипотечную квартиру продали как залог за 2,7 млн рублей. Долги в полном объеме списали.

Жилье, которое приобретается через военные ипотеки, предоставляется за обязательства нести службу в дальнейшем. При увольнении раньше 10 лет наступают последствия: он обязан вернуть деньги по этому кредиту в полном объеме.

- Военнослужащие, которые на момент банкротства несут службу по контракту, сохраняют право на ипотеку.

Пример: дело № А40-236729/18. В 2018 году должник обратился в Арбитраж города Москвы с заявлением о банкротстве. Процедуру ввели, и в реестр включился: Связь-банк с требованием на 2 млн. рублей, которое было обеспечено ипотечным жильем. Должник служил в Вооруженных силах РФ на момент банкротства. Ипотека приобреталась по программе Росвоенипотеки и была единственной квартирой.

О требованиях заявила и Росвоенипотека. Но суд отказал во включении учреждения в реестр, поскольку закон ограничивает основания, по которым военнослужащего можно исключить из реестра НИС:

- пока военнослужащий несет службу, исключить его из реестра НИС нельзя;

- банкротство не выступает основанием для исключения из реестра участников НИС.

Далее суд исключил из реестра банк, который выдал ипотеку военнослужащему, поскольку должником перед банком был не гражданин, а ФГКУ Росвоенипотека.

В итоге суд исключил ипотечное жилье из конкурсной массы. Жилье было единственным, а без залогового кредитора продавать его нельзя. Процедуру завершили успешно для должника: квартира осталась за ним, а задолженности списали.

Разъяснения ВС РФ в отношении сохранения ипотечного жилья не касаются военнослужащих. Если человек состоит на службе, и при этом за него выплачивается ипотека на основании членства в реестре НИС, то в банкротстве такая квартира не участвует.

Почему жилье для военных – проблема

Жилищная проблема в России в целом как-то решается – это и дешевая ипотека по госпрограмме, и семейная ипотека, а кто-то даже получает жилье, прождав несколько лет в очереди (пример – дети-сироты). Конечно, проблем все еще остается предостаточно, и даже очень дешевая ипотека – это все же ипотека. Но есть особая категория людей – те, кто находится на полном государственном обеспечении.

Это военнослужащие и сотрудники силовых органов – МВД, Росгвардии, ФСИН, ФСБ и других ведомств. Оклады у них не очень высокие (особенно у тех, кто служит недавно), а заниматься какой-то дополнительной работой силовики просто не имеют права. Выходит, что они могут рассчитывать исключительно на то, что им дает государство в том или ином виде.

Учитывая, что военнослужащие – люди подневольные, и вынуждены исполнять любой полученный приказ, чаще всего они служат не в своем городе

И здесь особенно важно то, как государство способно обеспечить их жильем. А вариантов жилищного обеспечения есть сразу несколько:

- служебное жилье. Это то, что должны выдать всем нуждающимся и буквально сразу (в течение 3 месяцев с даты переезда на новое место службы). Для военнослужащих рядового и сержантского состава это будет квартира в общежитии, для офицеров – квартиры. Площадь жилья должна соответствовать нормативам – на одного человека должно полагаться минимум 18 квадратных метров (причем расчет идет на всех членов семьи). А некоторые категории военнослужащих получают служебное жилье с дополнительными метрами. Такое жилье нельзя приватизировать, сдать в аренду, а при длительном отъезде – сохранить за собой;

- постоянное жилье. Все те, кто прослужил в силовых органах 10 лет и больше и нуждается в собственном жилье, могут получить его уже в собственность. До 2014 года выдавали непосредственно квартиры, сейчас можно получить только субсидию на покупку жилья. Рассчитывается она с учетом норматива площади, количества членов семьи, нормативной стоимости квадратного метра и повышающего коэффициента за выслугу лет (от 1,85 до 2,75). Пример: семья военнослужащего с 15-летним стажем из 3 человек получит 4,86 миллиона рублей на покупку своей квартиры;

- компенсация за наем жилых помещений. Выплачивается, исходя из региона проживания и количества членов семьи. Например, если военный живет один, он получит в среднем 7-9 тысяч рублей в месяц компенсации, а если у него семья из 3 человек – то около 12-15 тысяч рублей;

- военная ипотека. Государство каждый год направляет определенную сумму на специальный счет каждому участнику системы.

И именно о военной ипотеке пойдет речь дальше.

Нынешняя ситуация

Условия предоставления ипотеки на данный текущий 2019 год таковы:

- Средства, перечисляемые на накопительный принадлежащий заемщику счет государством, спустя 3 года прохождения службы используются для формирования стартового взноса. А для оплаты оставшейся части цены покупаемого жилого объекта кредитующим банком предоставляется ипотека, которая погашается направляемыми государствами взносами в рамках НИС (пока клиент участвует в системе, то есть проходит дальше службу).

- Итоговая общая сумма ипотечного кредита на данный момент составляет максимально 2 миллиона и 570 тысяч российских рублей.

- Величина первоначального взноса равна минимально 15%.

- Ставка процентов составляет 9,2% годовых. Причем такой показатель сохраняется даже в том случае, если плательщик покидает НИС и совершает регулярные платежи самостоятельно за счет собственных финансов.

- Сроки выплат ипотечных кредитов варьируются от минимальных тридцати шести месяцев (то есть трех лет) до максимальных двадцати лет. Но допустимая длительность периода зависит от возраста заемщика: он может погашать ипотеку на условиях НИС максимум до своих 45-и лет (включительно). Это значит, что если заявителю на момент обращения за жилищным займом 35 лет, то ипотеку он сможет оформить максимум на десять лет.

- Платежеспособность потенциальный клиент финансовой организации может не подтверждать, ведь если он является военнослужащим и участником НИС, то за него выплаты регулярно будет совершать государство.

К сведению! Данные условия являются принципами, действующими для всех российских финансовых организаций, реализующих программы военного ипотечного кредитования. То есть банк не может самостоятельно пересмотреть правила, так как они устанавливаются действующим в стране законодательством.

Досрочное погашение

При появлении соответствующей возможности военнослужащий вправе погасить выданную ему ипотеку досрочно, например, из собственных накоплений или же с помощью выданного при рождении второго или последующего ребенка материнского капитала. Но о таких намерениях заемщик должен известить, во-первых, ФГКУ «Росвоенипотеку», во-вторых, кредитующий банк (не все финансовые организации допускают закрытие договора раньше срока).

Если после досрочного погашения на счету военного остались накопления, он может получить их и использовать на собственное усмотрение в любых целях при выполнении таких условий:

- выслуга превышает 20 лет;

- выслуга от 10-и лет и увольнение, состоявшееся по таким причинам как приобретенные на службе травмы или болезни, вынужденное сокращение штата или трудные сложившиеся семейные обстоятельства (пример – необходимость постоянного ухода за тяжелобольным родственником).

В таких ситуациях нужно оповестить о внеплановых или увеличенных платежах сначала банк, выдававший жилищный заем. Напишите заявление на досрочное погашение и получите новый график внесения выплат.

Далее обратитесь в «Росвоенипотеку» и составьте обращение там. К заявлению прикладывайте выписку по кредиту, справки о внесении дополнительных платежей и обновленный график.

Также возможность досрочного погашения оформленной военной ипотеки появляется, если накопительные взносы по размерам превышают ежемесячные перечисляемые в банк платежи. В таком случае на счете остаются средства, которые можно пустить на внесение дополнительных внеплановых выплат.

Чтобы осуществить досрочный внеплановый платеж, нужно сначала узнать размер остатка, потом обратиться в учреждение «Росвоенипотека с обращением по стандарту. В течение тридцати суток ФГКУ выносит решение, после чего плательщик обращается в банк с заявлением на досрочное погашение и просьбой о предоставлении нового графика.

Нецелевое использование средств

Если за весь срок прохождения службы гражданин так и не решил воспользоваться законным правом и с государственной поддержкой обзавестись личным жильем, то он может все же получить накопленные средства и израсходовать их на любые прочие нужды, к примеру, на приобретение личного автомобиля или на открытие вклада.

Если военнослужащий выходит в запас, то он может рассчитывать на получение сформировавшихся в рамках НИС накоплений лишь в том случае, если его выслуга составила не меньше двадцати лет. При выслуге от 10-и лет получить такие средства можно только в случае увольнения по уважительным причинам: из-за ухудшившегося состояния здоровья (полученной в период службы травмы или приобретенной болезни), изменившихся семейных обстоятельств (например, вынужденного постоянного ухода за родственником-инвалидом) или из-за сокращения штата военной части.