Ипотека «новостройка» банка «втб»

Содержание:

- Ипотечные программы ВТБ 24

- Линейка ипотечных программ

- Специальные предложения банка: главные условия

- Для каких целей нужно использовать калькулятор ипотеки ВТБ?

- Ипотечный калькулятор

- Использование калькулятора ипотеки ВТБ

- Условия к заемщикам, выдвигаемые кредитно-финансовой организацией

- Оформление ипотеки

- Аннуитетный и дифференцированный платеж

- Можно ли использовать материнский капитал

Ипотечные программы ВТБ 24

Ипотечные программы ВТБ 24 отличаются не только размером ставок, но и возможной величиной первого взноса, видом недвижимости, к которой могут быть применимы, а так же доступными суммой и сроком. В банке действует 8 различных программ:

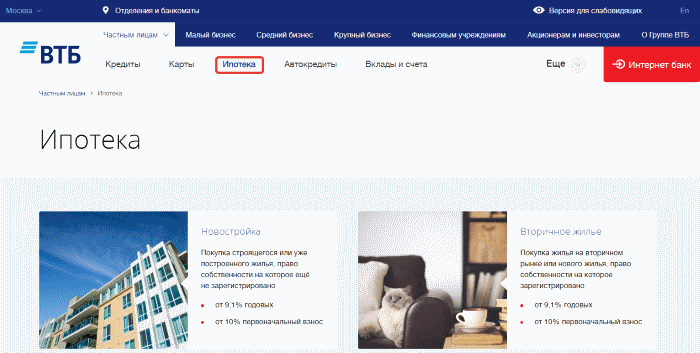

- Новостройка.

- Вторичное жилье.

- Рефинансирование ипотеки.

- Больше метров — ниже ставка.

- Ипотека для военных.

- Залог недвижимости.

- Залоговая недвижимость.

- Ипотека с господдержкой.

Вышеперечисленные предложения отличается параметрами и удовлетворяет разным требованиям заемщиков, предлагая выбрать максимально подходящее для оформления ипотеки.

Какому банку Вы доверяете больше всего?

Сбербанк 48.4%

ВТБ 15.95%

Газпромбанк 8.49%

Альфа-Банк 6.11%

Россельхозбанк 7.9%

Банк «ФК Открытие» 4.43%

Московский кредитный банк 2.65%

Банк «Траст» 2.38%

ЮниКредит Банк 1.46%

Райффайзенбанк 2.22%

Проголосовало: 1849

Линейка ипотечных программ

Банк ВТБ предлагает ипотечное кредитование заемщикам любой категории.

Банк ВТБ предлагает ипотечное кредитование заемщикам любой категории.

Как один из ведущих банков в области жилищного кредитования, ВТБ 24 предлагает своим клиентам широкую линейку ипотечных услуг:

- «Новостройка» – кредит на покупку строящегося или уже построенного, но не зарегистрированного жилья;

- «Вторичное жилье» – кредит для приобретения квартиры на вторичном рынке недвижимости;

- рефинансирование – программа для перевода ипотечного займа из стороннего банка на более выгодных условиях;

- военная ипотека – для участников военной накопительно-ипотечной системы (НИС);

- «Под залог недвижимости» – крупный заём на любые цели, выдаваемый под залог имеющейся в собственности недвижимости;

- «Залоговая недвижимость» – программа для покупки квартиры, дома или участка, находящихся в залоге у банка.

Дополнительные опции потенциальным потребителям:

- «Победа над формальностями» – возможность подать заявку на жилищный заём при минимуме документов за счет увеличения ставки и первоначального взноса;

- использование материнского капитала – опция для молодой семьи с двумя или несколькими детьми, позволяющая получить ипотеку в ВТБ практически без первого взноса, применив в этом качестве сертификат на материнский капитал;

- «Больше метров — меньше ставка» – специальная программа ВТБ, позволяющая снизить ставку по займу при приобретении квартиры в новостройке или на вторичке площадью от 65 кв. м.

Специальные предложения банка: главные условия

Получить ипотеку в ВТБ банке может практически каждый желающий, полностью отвечающий требованиям финансовой организации. Коммерческое учреждение разработало несколько специальных программ, с помощью которых можно оформить жилищный кредит. На сегодняшний день популярностью пользуются 4 банковских продукта:

- Люди дела.

- Больше метров – ниже ставка.

- Ипотека с господдержкой.

- Победа над формальностями.

Специально разработанная для работников бюджетной сферы программа «Люди в деле» позволяет государственным служащим оформить ипотеку по льготным условиям. Получая жилищный кредит, заемщик может рассчитывать на снижение процентной ставки. В программе принимают участие:

- работники МЧС и таможни;

- сотрудники администрации;

- представители законодательной власти и их помощники;

- воспитатели детских садов;

- преподаватели высших учебных заведений;

- учителя;

- работники сферы здравоохранения (врачи, санитары, медицинские сестры);

- сотрудники правоохранительных органов.

Для получения льгот заемщик должен официально подтвердить трудоустройство.

Погасить ипотеку ВТБ можно досрочно. Многие клиенты интересуются, какие комиссии взимаются банком и за сколько дней нужно предупреждать банк о своем решении. Уведомить финансовую организацию необходимо за 3 дня до внесения всей суммы. Комиссия за досрочное погашение не взимается. Онлайн калькулятор от ВТБ банка позволяет выяснить, сколько можно сэкономить на процентах.

Больше метров — ниже ставка

Люди, желающие приобрести собственное жилье площадью более 65 кв. м., могут воспользоваться специальным предложением от банка ВТБ. Ипотека оформляется по сниженным ставкам. Взять кредит можно на покупку недвижимости вторичного или первичного фонда. Максимальная сумма – 60 млн руб., оформить заявку можно самостоятельно на официальном сайте.

Взять ипотеку в ВТБ по льготной программе можно на 30 лет. Внесение стартового взноса – обязательно, его размер составляет не менее 20% от общей стоимости дома или квартиры. Рассчитать ипотеку поможет калькулятор, программой рекомендуется пользоваться до момента подачи заявки.

Процентная ставка по программе фиксирована. Годовое вознаграждение банка составляет 8,6% (при условии, что площадь недвижимости больше 100 кв. м.). В конце срока будет осуществляться перерасчет. Если клиент планирует погасить кредит досрочно, то необходимо заранее воспользоваться калькулятором. В ВТБ досрочное погашение ипотеки происходит по стандартной схеме.

Ипотека с господдержкой

Ипотека с господдержкой от ВТБ подходит молодым семьям. По этой программе банк также снизил ставки в 2018 году. Обязательное условие – наличие двух или трех детей, рожденных в период с 2018 по 2020 год. Заявка на ипотеку ВТБ оформляется онлайн. Размер первоначального взноса – от 20% от общей стоимости недвижимости.

Основные условия:

- 500 тысяч – 6 млн – для недвижимости в регионах страны;

- 500 тысяч – 12 млн – для жилья ЛО;

- 1 млн – 12 млн – недвижимость в Московской области и Санкт-Петербурге;

- 2 млн – 12 млн – для квартир в Москве.

Банк снизил вознаграждение по программе. Процентная ставка по ипотеке с господдержкой от ВТБ составляет 5%.

Победа над формальностями

Калькулятор ипотеки от ВТБ упрощает процедуру расчета жилищного кредита. По программе «Победа над формальностями» можно приобрести квартиру в новостройке. Клиент не обязан предоставлять справки о доходах, ипотеку можно оформить по двум документам. Основные условия ВТБ банка:

- максимальная сумма -30 млн рублей;

- стартовый взнос – от 30%;

- срок кредитования – 20 лет.

Жилье, приобретенное по программе, подлежит обязательному страхованию. Процентная ставка плавающая, она может варьироваться в зависимости от ряда факторов:

- 8,4% — для клиентов, способных внести более 50% от общей стоимости недвижимости;

- 8,6% — для заемщиков, желающих приобрести жилье площадью более 100 кв. м.;

- 9,4% (до 11%) — для клиентов, приобретающих квартиры площадью менее 100%.

В качестве первоначального взноса можно использовать накопленный капитал. За досрочное погашение ипотеки штрафы не предусмотрены.

Для каких целей нужно использовать калькулятор ипотеки ВТБ?

Он имеет следующие назначения:

- Способен определять ежемесячный платеж.

- Вычисляет общую сумму ипотеки с учетом переплаты по договору.

- Возможность пересчитывать сумму платежа и остаток по ипотеке с учетом досрочного погашения.

- Может онлайн рассчитать сумму переплаты.

Для кого подходит ипотечный калькулятор?

Удобный интерфейс позволит быстро получить результаты, для этого не требуются особые знания и навыки, однако лучше всего этот инструмент подходит, для:

- Клиентов, которые имеют зарплатные карты ВТБ.

- Физических и юридических лиц.

- Людей пенсионного возраста.

- Индивидуальных предпринимателей.

Для всех клиентов существуют свои условия. Ипотечный калькулятор помогает просчитать ипотеку на любых условиях.

Банк может предоставлять ипотеку для следующих целей:

- Покупка квартиры в новостройке.

- Покупка квартиры на рынке вторичного жилья.

- Приобретение дома.

- Приобретение земельного участка.

- Приобретение коммерческой недвижимости.

Основные условия по ипотеке ВТБ

- Процентная ставка по ипотеке: от 4,5% до 11,9%

- Сумма ипотеки: от 300 000 до 30 000 000 рублей

- Срок ипотечного кредита: от 1 года до 30 лет

| Процентные ставки по Ипотеке ВТБ на 2021 год | |

|---|---|

| Ипотечные программы: | Cтавки по ипотеке: |

| Покупка готового жилья на вторичном рынке | от 7,3 % |

| Ипотека на новостройки (покупка квартиры в новостройке) | от 7,6 % (0,9 %)* |

| Строительство жилого дома (индивидуальное строительство) | от 8,8 % |

| Покупка загородного дома (дача, садовый дом) | от 8,0 % |

| Наличные под залог недвижимости (кредит на любые цели) | от 10,4 % |

| Рефинансирование ипотеки другого банка | от 7,9 % |

| Военная ипотека (для военнослужащих) | от 7,9 % |

| Ипотека с господдержкой для семей с детьми | от 4,7 % (0,1 %)* |

| Приобретение машиноместа или гаража | от 8,5 % |

| Строительство дома по акции «Свой дом под ключ» | от 7,9 % |

| Ипотека плюс материнский капитал (вторичка) | от 7,3 % |

| Ипотека плюс материнский капитал (новостройки) | от 7,6 % (0,9 %)* |

| «Дальневосточная ипотека» (специальные условия) | от 1,7 % |

| Госпрограмма 2021 (действует по 01.07.2021 г.) | от 6,1 % (0,1 %)* |

Документы для заявки в ВТБ:

Без подтверждения доходов и трудовой занятости:

- Заявление-анкета заемщика.

- паспорт заемщика с отметкой о регистрации.

- второй документ, подтверждающий личность (на выбор):водительское удостоверение, удостоверение личности военнослужащего, удостоверение личности сотрудника федеральных органов власти, военный билет, загранпаспорт, страховое свидетельство обязательного пенсионного страхования.

При подтверждении доходов и трудовой занятости:

Заявление-анкета заемщика/созаемщика.

паспорт заемщика/созаемщика с отметкой о регистрации

документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации).

документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика.

Требования к заемщикам

| Требования к заемщикам | |

|---|---|

| Возраст на момент предоставления ипотеки: | не менее 21 года |

| Возраст на момент полного погашения: | не более 65 лет |

| Рабочий стаж на текущем месте работы: | не менее 6 месяцев |

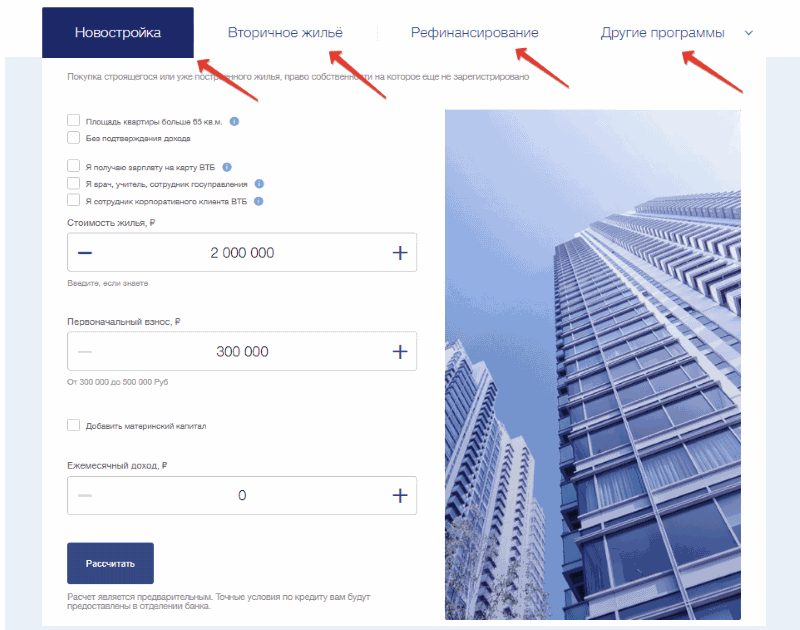

Ипотечный калькулятор

Ипотечный калькулятор ВТБ 24 включает в себя параметры, на основании которых производится расчет будущих выплат

Важно обдумать все варианты, поскольку ипотека оформляется, как правило, на длительный срок. Необходимо убедиться, что обязательства будут посильными даже при особых жизненных обстоятельствах

Онлайн калькулятор дает возможность сравнить размер выплат, выделяя данные, влияющие на него:

- стоимость жилья;

- сумма первоначального взноса;

- срок кредита;

- схема погашения;

- процентная ставка (может меняться, в зависимости от категории клиента ВТБ 24);

- расчет ипотеки онлайн.

Процесс расчета ипотеки ВТБ 24 при помощи калькулятора не требует затрат сил и времени. Алгоритм достаточно простой, ниже приведены пошаговые рекомендации в заполнении всех полей, он поможет быстро получить тот результат, который будет удовлетворять требованиям в каждом конкретном случае. Порядок действий при расчете ипотеки банка ВТБ 24 при помощи онлайн калькулятора:

Если объект недвижимости уже выбран, необходимо внести в строку его стоимость. В случае, если процесс подбора жилья еще не завершен, можно внести в строку среднюю стоимость квартир, удовлетворяющих параметрам поиска.

Сумма взноса – величина, которую можно менять для просчета возможных платежей. В результате станет понятно, достаточно ли этой суммы для формирования посильных ежемесячных обязательств.

Срок ипотечного договора может варьироваться от 1 до 30 лет, с ростом срока уменьшается размер платежа

Но стоит обратить внимание, чем дольше длится кредит, тем больше составит итоговая переплата.

В зависимости от готовности жилья меняется и ставка по ипотеке

Важно верно отметить эту строку, для получения более точного результата расчета.

Для некоторых категорий клиентов ВТБ 24 есть особые условия по ипотеке, рекомендуется проверить условия соответствия.

Ежемесячный платеж может варьироваться в широких пределах, поэтому важно воспользоваться калькулятором и просчитать все возможные варианты

Использование калькулятора ипотеки ВТБ

Рассчитать ипотеку поможет наш иснтрумент, который разработан под ВТБ. Он произведет все расчёты онлайн, поэтому вам не придётся долго ждать или обращаться за помощью к специалистам банка.

Для получения всей интересующей информации, вам нужно ввести несколько показателей: выбрать процентную ставку, срок ипотеки (мес. или лет), а также общую сумму с учетом первоначального взноса. Данный инструмент может рассчитать выдачу кредита под маленькие проценты.

Какими положительными качествами обладает сервис?

Ипотечный калькулятор ВТБ имеет следующие преимущества:

- Инструмент позволяет произвести расчет ежемесячных платежей.

- Показывает сведения в виде специальной таблицы (которая разбита по месяцам и годам).

- Подбирает наиболее выгодную для вас сумму ежемесячного платежа.

- Просчитывает условия при досрочном погашении (по сроку или сумме платежей).

Вы сможете рассчитать ипотеку не только по аннуитетным, но и дифференцированным платежам, а также сэкономить деньги и время.

Ипотечный калькулятор может быть полезен для следующих граждан:

- Люди, которые хотят провести рефинансирование.

- Граждан, имеющих те или иные льготы по оформлению ипотеки по сниженным ставкам.

- Граждан, имеющих зарплатную карту от ВТБ.

Также не забудьте распечатать результаты расчетов перед походом в банковского учреждение, это поможет вам выявить наличие скрытых платежей в ипотечном предложение банка и отказаться от дополнительных услуг при необходимости.

Для того, чтобы точно понять, какие условия оформления ипотеки являются выгодными для вас, нужно произвести расчет ипотеки ВТБ. Вот здесь вам и поможет данный инструмент.

Условия к заемщикам, выдвигаемые кредитно-финансовой организацией

Шансы на одобрение ипотеки повышаются, если заемщик соответствует требованиям ВТБ банка. К ним относят:

- гражданство – российское;

- регистрация – постоянная;

- возраст – от 21 до 65 лет;

- трудоустройство – официальное;

- доходы – официально подтвержденные.

После получения предварительного одобрения по ипотеке ВТБ клиент приступает к сбору необходимых документов:

- военный билет (для мужчин младше 27 лет);

- трудовая книжка (копия, заверенная нотариусом или работодателем);

- выписка с личных счетов или иные справки, подтверждающие платежеспособность клиента;

- СНИЛС;

- паспорт или другой документ, удостоверяющий личность;

- материнский сертификат;

- свидетельство участника НИС (для оформления военной ипотеки).

Если основных документов недостаточно для принятия решения, кредитный менеджер может потребовать от клиента дополнительные справки (свидетельства о браке и рождении детей, брачный договор, справки по форме банка).

Чтобы увеличить сумму кредита, клиент может привлечь несколько созаемщиков. Поручителями могут быть близкие родственники (полнородные или неполнородные). Если у клиента небольшой доход, то в качестве обязательного созаемщика привлекается супруг/супруга соискателя. Если заемщик перестает регулярно вносить ежемесячный платеж, задолженность переходит поручителю.

Оформление ипотеки

Этапы покупки квартиры в кредит:

- Ознакомление с условиями банка, сбор документов.

- Подача заявки.

- Поиск жилья, соответствующего требованиям банка.

- Оформление сделки: заключение договора кредитования, купли-продажи, залога, страхования.

- Проведение взаиморасчетов.

- Переоформление документа о праве собственности, передача зарегистрированных договоров в банк.

Если подготовительный этап уже пройден и все документы собраны, приходит время подавать заявку. Это можно сделать двумя способами.

- заполнить анкету на сайте банка.

- обратиться в отделение лично.

Онлайн-заявка

Форма онлайн-заявки отличается в зависимости от программы.

Форма онлайн-заявки отличается в зависимости от программы.

В форме заявки указывают:

- Ф. И. О. и контактные данные;

- реквизиты паспорта;

- сведения о занятости (ИНН работодателя, стаж трудоустройства, доход);

- данные о приобретаемой квартире и планируемом кредите (сумма первоначального взноса, тип и стоимость жилья, удобный срок погашения и прочее).

В течение трех часов после отправки анкеты по указанному в ней номеру телефона перезвонит сотрудник банка. Специалист уточнит дополнительные сведения, а через 2-3 дня банк сообщит заявителю решение по заявке.

Обращение в отделение

Оформление анкеты для получения окончательного решения производится в ипотечном центре, а при его отсутствии в населенном пункте – в любом отделении банка. При наличии полного пакета документов срок рассмотрения заявки на ипотеку составляет от 24 часов до 5 дней. Заявление на ипотеку по программе «Победа над формальностями» рассматривается в течение суток.

Выбор недвижимости

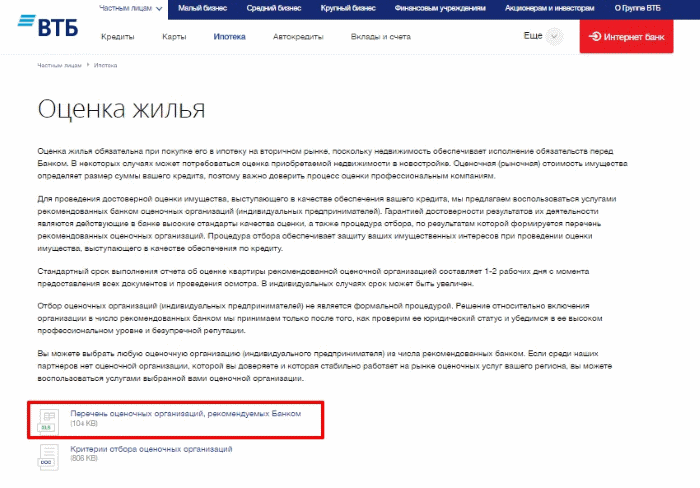

При покупке квартиры на вторичке оценка жилья обязательна.

При покупке квартиры на вторичке оценка жилья обязательна.

Для быстрого и эффективного подбора квартиры банк предлагает услуги партнеров: застройщиков и агентств по недвижимости. Сотрудничество с этими компаниями осуществляется на льготных условиях, при этом заемщикам доступна обширная база объектов, а консультации от специалистов можно получить в офисе ипотечного центра.

Оценка жилья производится при покупке недвижимости на вторичном рынке, в исключительных случаях – при приобретении квартиры в новостройке. Итог оценки определяет сумму предоставляемого банком займа, поэтому в этом вопросе следует доверять только надежным компаниям.

На данный момент банк принимает отчеты об оценке только от аккредитованных партнеров, работа которых соответствует заданным стандартам качества.

Оформление сделки

Сама процедура оформления жилищного займа заключается в подписании договора купли-продажи и кредитной документации, а также получении страхового полиса. В момент проведения данной сделки в офисе кредитора должны присутствовать все ее участники: продавец (если речь идет о вторичке), заемщик, его поручители и/или созаемщики.

Подписанные документы и составленный банком договор залога направляются в регистрационный орган. Заемные средства в этот же день передаются продавцу или застройщику. Регистрация сделки в Россреестре длится от 5 до 7 дней.

Получив зарегистрированные документы, покупатель передает нотариальную копию свидетельства и договор залога в банк.

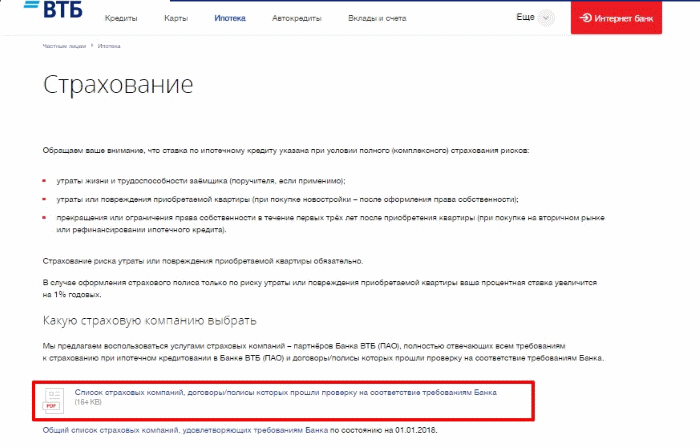

Страхование ипотеки

Оформив договор страхования, вы защищаете себя и имущество от различных рисков.

Оформив договор страхования, вы защищаете себя и имущество от различных рисков.

Обязательным этапом заключения сделки является оформление комплексного договора страхования. Он включает следующие риски:

- страхование жизни и здоровья заемщика;

- защита квартиры от утраты или повреждения;

- защита титула (права собственности).

При оформлении ипотеки в ВТБ страхование титула и жизни не является обязательным, но при исключении этих рисков процентная ставка повышается на 1 пункт. Заемщик может заключить договор защиты от рисков только в аккредитованной ВТБ страховой компании.

Заемщик имеет право самостоятельно выбрать страховую фирму. Если данная компания не входит в список аккредитованных партнеров, ВТБ готов рассмотреть ее услуги на предмет соответствия требованиям и стандартам банка.

Аннуитетный и дифференцированный платеж

Условия по ипотеке ВТБ 24 зависят и от выбора варианта регулярных платежей. При выборе аннуитетного вида, ежемесячный платеж будет зафиксирован на весь срок действия договора. Как известно, в фиксированную ежемесячную сумму включены выплаты долга и процентов банку. При аннуитете с каждым месяцем уменьшается доля выплачиваемых процентов по кредиту и увеличивается погашаемый основной долг. Таким образом, максимальная сумма процентов выплачивается в первые месяцы действия договора.

Для дифференцированного платежа характерно уменьшение размера его суммы пропорционально выплате долга и процентов. Такой способ немного выгоднее в пересчете итоговой переплаты, но первое время, размер платежа будет значительно превышать сумму, уплачиваемую при аннуитете.

Можно ли использовать материнский капитал

В ВТБ можно оформить ипотеку без первоначального взноса. Предложение актуально для молодых семей с двумя и более детьми, родившимися до 2020 года. Целевое использование выделенных денежных средств обязательно: они должны быть направлены на улучшение жилищных условий.

Особенности использования:

- Материнский капитал как первоначальный взнос. Стартовый капитал включает в себя и личные средства заемщика. По материнскому сертификату можно выплатить не более 15% от стоимости недвижимости.

- Документальное сопровождение. Право целевого использования денежных средств подтверждается сертификатом и справкой из пенсионного фонда.

Ипотеку с привлечением материнского капитала можно оформить по стандартной программе. Льготные предложения не действуют. В программе участвует недвижимость вторичного и первичного рынка. Благодаря ипотеке можно приобрести жилой дом. Сроки кредитования фиксированные – до 20 лет.

ВТБ банк лояльно относится к своим клиентам, поэтому вероятность одобрения заявок достаточно высокая. Клиент, несмотря на наличие материнского сертификата, должен подтвердить свою платежеспособность. Плохая кредитная история может снизить шансы на одобрение. Заявку необходимо подавать заранее. Банк требует стандартный пакет документов. Если соискатель – мужчина, то он должен предъявить кредитному менеджеру военный билет.

Часто задаваемые вопросы

Можно ли самостоятельно выбрать объект недвижимости, который будет приобретен с помощью ипотечного кредита?

Что делать потенциальному заемщику, если он живет и работает в одном городе, а покупать недвижимость планирует совершенно в другом регионе?

Что можно сделать, если ежемесячного дохода недостаточно для получения нужной суммы кредита?

По каким причинам банк может отказать в выдаче ипотеки?

Кто будет числиться собственником покупаемой в ипотеку недвижимости?

Какую сумму налогового вычета можно получить по ипотечному кредиту?

Как происходит расчет с продавцом недвижимости?

Мне нравится1Не нравится