Как взять и рассчитать ипотеку в банке втб 24 без первоначального взноса?

Содержание:

- Подача заявки оффлайн

- Оформление ипотеки без первоначального взноса

- Документы для ипотеки

- Регистрация аккаунта

- Можно ли использовать материнский капитал

- Использование кредитного калькулятора при заполнении онлайн-заявки

- Программы по ипотечному кредитованию

- Условия ипотечного кредитования в ВТБ 24 для физических лиц

- Как взять ипотеку без первоначального взноса в ВТБ

- Как оформить заявку

- Особенности ипотеки земельных участков

- Общие условия ипотечного кредитовая в ВТБ

- Банк ВТБ 24 заявка онлайн ипотека на вторичном рынке жилья

- Специальные предложения банка: главные условия

- Требования к заёмщику

- Подать заявку на ипотеку ВТБ при посещении банка

- Страхование

- Плюсы и минусы

- Советы при выборе ипотеки от экспертов

- Основное требование банка к клиентам

Подача заявки оффлайн

Также подать заявку можно в банковском отделении:

- Предварительно следует ознакомиться со всеми ипотечными предложениями, ставками и прочими условиями на официальном сайте ВТБ.

- После этого можно выбрать удобное время для посещения офиса банка. Это может быть офис, который территориально расположен максимально близко к заемщику.

- Чтобы ускорить процесс, желательно иметь при себе полный пакет документов. О том, что именно может потребоваться, можно узнать на официальном сайте или у менеджеров банка, позвонив на телефон горячей линии ВТБ.

- Во время визита в банк клиент заполняет заявку, а ипотечный менеджер проверяет и принимает предоставленные документы.

- Сразу после этого начинается рассмотрение заявки, на это уходит иногда до 5 рабочих дней.

- При необходимости клиента оповещают о том, что нужно предоставить дополнительные документы, которые выходят за рамки стандартного списка. Обычно это нужно в тех случаях, когда клиент претендует на льготные программы ипотечного кредитования.

- В случае одобрения клиенту приходит уведомление в виде смс-сообщения или поступает звонок от ипотечного менеджера. Это означает, что нужно посетить банк для заключения ипотечного договора. Сразу после этого можно приступать к подбору объекта недвижимости.

Оформление ипотеки без первоначального взноса

Чтобы оформить ипотеку, которая не предусматривает первоначального взноса в ВТБ 24, необходимо сначала тщательно изучить все условия и прежде всего, определить, имеете ли вы право на участие в какой-либо из программ.

Чтобы оформить ипотеку, которая не предусматривает первоначального взноса в ВТБ 24, необходимо сначала тщательно изучить все условия и прежде всего, определить, имеете ли вы право на участие в какой-либо из программ.

Далее нужно собрать все установленные документы, и главное те, которые подтверждают, что вы можете получить ипотеку без первоначального взноса.

Весь пакет документов подаётся вместе с заполненной анкетой, а в случае подачи онлайн-заявки необходимые бумаги доносятся уже после принятия решения.

После того, как ВТБ 24 утверждает возможность выдачи ипотеки, все дальнейшие условия согласовываются, и подписывается ипотечный договор.

Деньги выдаются клиенту на руки или на карту для приобретения недвижимости.

Полезное видео:

Следует помнить, что с этих пор объект залога находится в теоретической собственности ВТБ 24, а также имеющаяся у заёмщика недвижимость, если она выступала дополнительным объектом залога.

Для зарплатных клиентов в ВТБ 24 предусмотрена более упрощенная процедура оформления, что связано с отсутствием необходимости подачи некоторых документов.

Документы для ипотеки

Для оформления ипотеки в банк нужно предоставить такие документы:

- Заявка на предоставление ипотечного кредита, заполненная в установленной форме.

- Паспорт гражданина РФ с регистрацией в любом ее регионе.

- СНИЛС.

- Если возраст мужчины менее 27 лет, требуется военный билет.

- Документы о наличии трудоустройства и регулярного официального дохода.

- Документация на приобретаемый объект недвижимости.

- Если в сделке будут участвовать средства материнского капитала, необходима справка из ПФР об остатке средств. Сам сертификат тоже понадобится. Также нужно предоставить свидетельства о рождении детей. Они должны быть вписаны в список будущих владельцев недвижимости. Потребуется также свидетельство о браке/разводе.

Регистрация аккаунта

Оформление ЛК ВТБ Ипотека проходит в дистанционном режиме и не требует посещения офиса банковского учреждения. Регистрация доступна как для заемщика, так и для партнера.

Чтобы создать персональный кабинет для заемщика нужно выполнить несколько действий:

- Откройте в браузере страницу https://ipoteka-online.vtb.ru/login.

- Выберите интересующий тип личного кабинета – для покупки квартиры или рефинансирования уже имеющихся ипотечных кредитов.

- В случае создания кабинета с целью покупки квартиры будет открыта страничка, на которой пользователю нужно выбрать подходящее жилье из перечня новостроек или на вторичном рынке, ознакомиться с детальными условиями ипотечного кредита и нажать кнопку «Оформить».

- Заполните раздел с персональной информацией – укажите фамилию, имя и отчество, дату рождения, номер мобильного телефона и электронную почту, затем нажмите «Следующий шаг».

- Укажите свои паспортные данные – серию и номер документа, когда и кем он был выдан, место прописки и фактический адрес проживания.

- Введите полное название компании и занимаемой должности, а также сумму ежемесячного дохода. В зависимости от выбранной программы ипотечного кредитования может понадобиться справка о доходах.

- Выберите на карте ближайший офис ВТБ Банка и нажмите кнопку «Регистрация».

Предварительное решение по ипотеке принимается на протяжении 5 минут после подачи онлайн заявки. Клиент будет проинформирован о нем с помощью СМС-сообщения и письма на электронную почту.Войти в личный кабинет

Можно ли использовать материнский капитал

В ВТБ можно оформить ипотеку без первоначального взноса. Предложение актуально для молодых семей с двумя и более детьми, родившимися до 2020 года. Целевое использование выделенных денежных средств обязательно: они должны быть направлены на улучшение жилищных условий.

Особенности использования:

- Материнский капитал как первоначальный взнос. Стартовый капитал включает в себя и личные средства заемщика. По материнскому сертификату можно выплатить не более 15% от стоимости недвижимости.

- Документальное сопровождение. Право целевого использования денежных средств подтверждается сертификатом и справкой из пенсионного фонда.

Ипотеку с привлечением материнского капитала можно оформить по стандартной программе. Льготные предложения не действуют. В программе участвует недвижимость вторичного и первичного рынка. Благодаря ипотеке можно приобрести жилой дом. Сроки кредитования фиксированные – до 20 лет.

ВТБ банк лояльно относится к своим клиентам, поэтому вероятность одобрения заявок достаточно высокая. Клиент, несмотря на наличие материнского сертификата, должен подтвердить свою платежеспособность. Плохая кредитная история может снизить шансы на одобрение. Заявку необходимо подавать заранее. Банк требует стандартный пакет документов. Если соискатель – мужчина, то он должен предъявить кредитному менеджеру военный билет.

Часто задаваемые вопросы

Можно ли самостоятельно выбрать объект недвижимости, который будет приобретен с помощью ипотечного кредита?

Что делать потенциальному заемщику, если он живет и работает в одном городе, а покупать недвижимость планирует совершенно в другом регионе?

Что можно сделать, если ежемесячного дохода недостаточно для получения нужной суммы кредита?

По каким причинам банк может отказать в выдаче ипотеки?

Кто будет числиться собственником покупаемой в ипотеку недвижимости?

Какую сумму налогового вычета можно получить по ипотечному кредиту?

Как происходит расчет с продавцом недвижимости?

Мне нравится1Не нравится

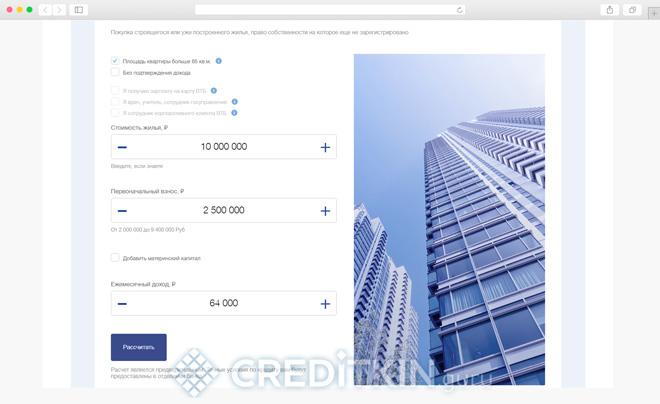

Использование кредитного калькулятора при заполнении онлайн-заявки

Прежде чем подавать онлайн-заявку на ипотечное кредитование, рекомендуется сделать предварительный расчет условий выдачи кредита с помощью онлайн-калькулятора.

Чтобы рассчитать условия кредитования необходимо указать стоимость жилья, размер первоначального взноса и ежемесячного дохода. Дополнительно следует отметить параметры, влияющие на размер переплаты: наличие материнского капитала, площадь приобретаемой недвижимости, категорию заемщика, возможность оформления кредита без первоначального взноса.

Пользователь получает ответ сразу. По результату расчета можно оценить платежную состоятельность, кредитную нагрузку на семейный бюджет. Проводить предварительный расчет можно как на официальном сайте ВТБ, так и ВТБ24.

Программы по ипотечному кредитованию

Помимо базовых условий, при покупке жилья на вторичном рынке можно воспользоваться специальными программами:

- «Победа над формальностями». Преимуществами предложения становится ускоренное рассмотрение заявки за счёт отсутствия обязательного подтверждения доходов. Максимально возможная сумма здесь составляет 30 миллионов рублей на срок до 20 лет. Минимальная процентная ставка определяется несколькими факторами. Базовый показатель составляет 8.4%. Он назначается при первоначальном взносе от 30% от стоимости на квартиру площадью до 100 м2. При рефинансировании ставка понижается до 8.2%. Материнский капитал в качестве первоначального взноса не принимается.

- «Больше метров – ниже ставка». Предложение действует при покупке жилья от 100 м2. Процентная ставка здесь снижается до 7.6%. По этой программе могут выдать до 60 миллионов рублей на срок до 20 лет. Первоначальный взнос составляет 20%.

Следовательно, нужно оценить свои обстоятельства, чтобы выбрать наиболее выгодное предложение. Стоит учитывать, что отказ от проверки источников дохода автоматически снижает вдвое возможную сумму для получения и уменьшает сроки получения ипотеки.

Условия ипотечного кредитования в ВТБ 24 для физических лиц

Процентная ставка по ипотеке для физических лиц в ВТБ 24 зависит от выбранного заемщиком предложения:

- Программа ипотечного кредитования «Больше метров — меньше ставка» предлагает процентную ставку в 10,4-10,75%;

- Предложение для физических лиц «Покупка жилья» — 10,9-11,25%;

- «Победа над формальностями» — 11,9-12,25%.

В ВТБ 24 разработаны специальные предложения для военных и физических лиц, желающих взять ипотеку под залог имеющегося жилья. В этом случае ставка зависит от того, покупается готовое или строящееся жилье. По первому предложению установлен процент в 11,25%, по второму 10,9%. Разрешенная сумма для получения в долг от 600 тыс до 60 млн руб. Требование по первоначальному взносу – 10%. Использоваться для оплаты первоначального взноса может материнский капитал.

Как взять ипотеку в ВТБ 24 без первоначального взноса?

Первоначальный взнос – традиционное обязательное требование банков при оформлении крупного кредита на жилье. Если денег на оплату 10 процентов от приобретаемого жилья нет, физическое лицо может воспользоватся одним из двух вариантов — использовать материнский капитал на оплату стартового процента или заложить собственное жилье. Получить деньги совсем без обеспечения физическое лицо в банке не сможет, так как финансовой структуре нужны гарантии того, что кредит будет погашен.

Залог позволяет получить ипотечный кредит без первоначального взноса. Процент по программе от 12,25%. Ограничен при залоге размер кредита – от 60 млн руб до 15 млн руб.

Оформить деньги в долг только по паспорту можно, заполнив форму внизу страницы!

С господдержкой в ВТБ 24

Господдержка с 2017 года по ипотеке физическим лицам не оказывается, так как предложенные банками условия по оформлению кредита на квартиру или дом, государство расценило как приемлемые (господдержка была введена, когда проценты на ипотеку были неподъемными для молодых семей).

Сегодня в банке ВТБ 24 в качестве господдержки расценивают материнский капитал. Владельцы сертификатов могут использовать 450 тыс руб на оплату первоначального взноса. Таким образом можно оформить ипотеку без первоначального взноса.

Как взять ипотеку без первоначального взноса в ВТБ

Существуют варианты, при которых на начальном этапе собственные средства не потребуются. Это ипотечные кредиты:

- под залог собственной недвижимости;

- с участием военной ипотеки;

- для льготников с сертификатом на государственную субсидию;

- для семей с материнским капиталом;

- при завышенной стоимости недвижимости.

Для нецелевого кредитования под залог недвижимости обеспечением может выступать квартира. Она должна находиться в том же городе, где и ипотечный центр ВТБ 24. Собственником может являться заемщик или любое третье лицо.

Займ выдается на срок, не превышающий 20 лет и сумму не выше 15 миллионов рублей. Сумма выдачи не превышает 50% от стоимости недвижимости. Ставка по программе составляет от 12,2 % годовых.

Военнослужащие, находящиеся в накопительно-ипотечной программе, также имеют возможность получить займ. Они являются владельцами персонального счета, на который поступают средства из госбюджета. Эту сумму можно направить в виде первоначального взноса в банк. Существует ограничение по величине заемных средств по военной ипотеке и по сроку кредитования.

Сумма не может превышать 2,435 миллиона рублей, а срок – не более 20 лет. Процентная ставка от 9,8% годовых.

Существует категория российских граждан, которые получают помощь в виде целевых и безвозмездных субсидий от государства. Это родители детей-инвалидов, инвалиды, молодые семьи и др. Данные сертификаты целевые и их можно направить на покупку жилья.

Подобная государственная поддержка существует и для граждан, стоящих на улучшение жилищных условий с подтверждающими на то документами.

Ставка от 6% годовых.

Семьи, имеющие право на получение материнского капитала, также могут претендовать на получение ипотеки. Сумма 453 тыс. рублей может быть внесена, как первоначальный взнос. К этой сумме необходимо иметь собственные средства, минимум 5% от стоимости выбранного объекта недвижимости. Ставка от 6% годовых.

В последнее время часто встречаются ситуации, при которых продавец, по согласованию с покупателем завышает цену объекта на 15-20%, компенсируя тем самым сумму необходимого первоначального взноса. Сделка по внесению аванса подтверждается распиской. Кредитование недвижимости осуществляется на полную стоимость. Ставка от 10,6% годовых

Необходимо знать! Подобная сделка не является законной и в случае выявления факта обмана банк вправе отклонить выдачу ипотечного кредита и обратиться в уполномоченные органы.

При отказе от заключения договоров страхования (имущество и личную) существует надбавка к ставке по ипотечному займу в ВТБ 24 в размере +1п.п.

Как оформить заявку

Взять ипотеку в банке можно двумя способами. В первом случае нужно будет подъехать в офис вместе со всеми документами. Совместно с менеджером заемщик должен будет заполнить заявку на ипотеку. Решение по кредиту будет через 3-4 дня. После его получения можно приступить к выбору объекта недвижимости и заключению ипотечного договора.

Также оставить заявку на ипотеку можно на сайте банка. Для этого нужно зайти на сайт vtb.ru и в разделе «Частным клиентам» перейти на вкладку «Ипотека», затем выбрать нужную ипотечную программу и нажать кнопку «Оформить».

Откроется анкета, которую нужно внимательно заполнить.

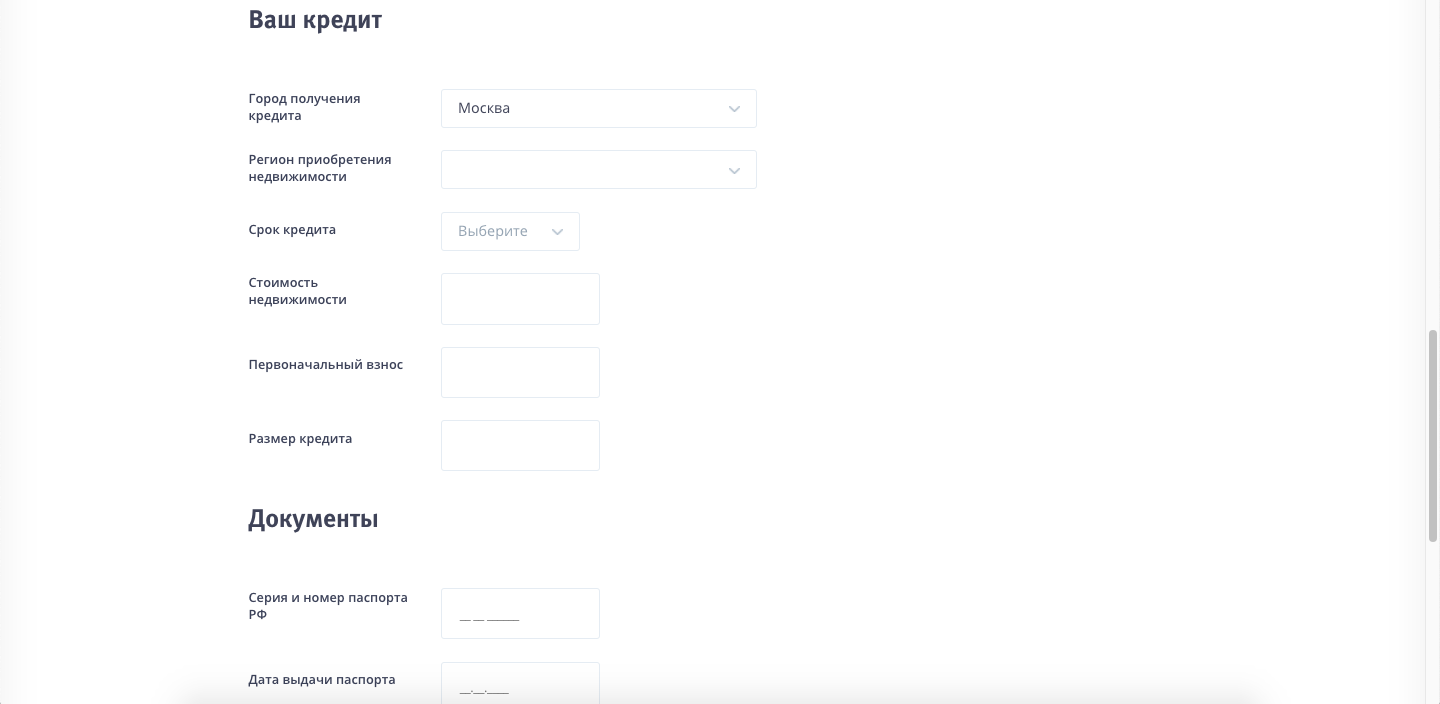

Нужно будет указать, какое жилье вы хотите приобрести (новостройку, квартиру на вторичном рынке, ипотеку с господдержкой), далее выбрать название населенного пункта, в котором находится приобретаемое жилье. Затем указать примерную стоимость покупаемого жилья, сумму первоначального взноса и ежемесячный доход.

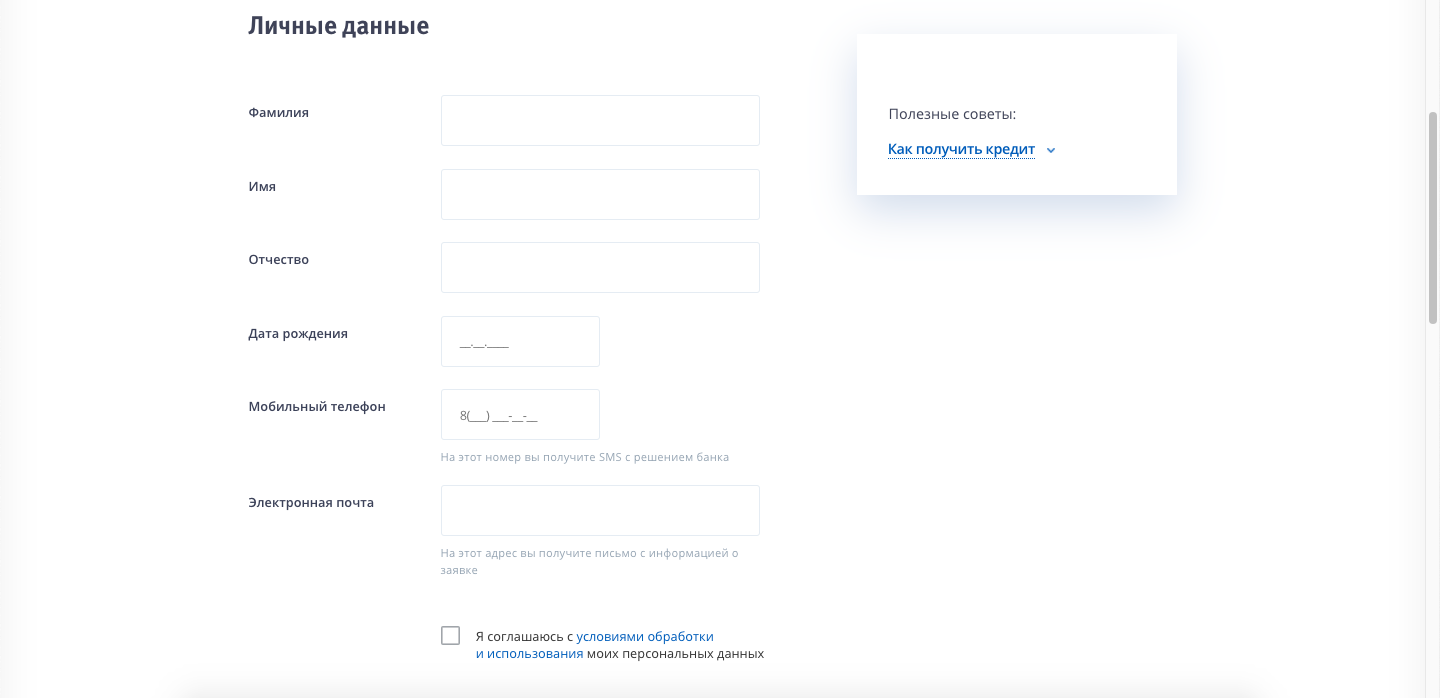

Далее нужно будет нажать кнопку «Рассчитать», чтобы получить примерный расчет по ипотеке. В обязательном порядке заполняются личные данные заемщика — ФИО, дата рождения, мобильный телефон, электронная почта. Последний шаг – подтверждение согласия на обработку данных.

После этого нужно нажать «Следующий шаг» и следовать дальнейшим инструкциям на экране. После заполнения анкеты нужно будет отправить ее на рассмотрение. Решение по заявке будет через 3-4 дня. После этого менеджер свяжется с заемщиком и пригласит его на консультацию.

Особенности ипотеки земельных участков

Ипотека на участок земли предполагает ряд особенностей, которые не типичны для ипотечных кредитов на другие объекты недвижимости. Они связаны с особенностями земли как недвижимости и с меньшей ликвидностью и более высокими рисками для банка. Вот некоторые из них:

- Право лица, взявшего ипотеку, строить на участке, не ставя в известность банк. Но иногда необходимость информирования предусматривается договором;

- Более высокая ставка кредита по сравнению с кредитами на приобретение земли (Причина – низкая ликвидность земли);

- Больший стартовый взнос – он составляет 30% и более;

- Меньший срок кредита;

- Невозможность залога отдельной части земельного объекта. Если вы хотите стать созаемщиком, придется по требованию банка оформлять документы о согласии всех остальных собственников участка;

- Необходимость оплаты ряда дополнительных услуг (выезд на участок сотрудников банка, экспертов-оценщиков, нотариальных сборов, комиссии на открытие кредитного счета в банке).

Общие условия ипотечного кредитовая в ВТБ

Финучреждение ВТБ24 представляет своим клиентам 7 ипотечных программ и 2 дополнительных кредитных продукта на следующих условиях:

| Наименование продукта | Максимальный займ, млн руб. | Максимальный период кредитования, лет | Минимальный первый взнос, % от цены ипотечного жилья | Минимальная годовая ставка, % |

| Ипотека под новостройки | 60 | 30 | 10 | 10,1 |

| Ипотека для вторичного жилья | 60 | 30 | 10 | 10,1 |

| Больше метров — меньше процентная ставка | 60 | 30 | 20 | 10,1 |

| Рефинансирование | 30 | 30 | — | 10,1 |

| Ипотека для военных | 2,45 | 20 | 15 | 9,8 |

| Под залог недвижимого имущества | 15 | 20 | — | 12,2 |

| Ипотечный кредит с государственной поддержкой | 12 | 30 | 20 | 6 |

| Залоговая недвижимость | 60 | 30 | 20 | 10,6 |

Период кредитования финансовая компания согласовывает с заемщиком. При этом учитываются размер ссуды и финансовые возможности заявителя. Если гражданин имеет высокие ежемесячные доходы, ему лучше заключать договор на меньший срок, соответственно, и переплата будет меньше.

В перечне ипотечных продуктов ВТБ есть специальный кредитный инструмент «Победа над формальностями», по условиям которой заявителю достаточно представить всего два документа: паспорт гражданина РФ и СНИЛС. Максимальная ссуда 30 млн руб., первый взнос — 30% стоимости покупаемой жилой недвижимости.

Рекомендуется зарегистрироваться на портале ВТБ 24 и ознакомиться с кредитными продуктами более подробно. После регистрации за пользователем закрепляется личный кабинет, в котором можно воспользоваться кредитным калькулятором. Данный инструмент позволяет сделать предварительный расчет для разных кредитных продуктов: определить размер обязательных ежемесячных платежей и общую переплату по займу зависимо от выбранной суммы и срока кредитования.

Банк ВТБ 24 заявка онлайн ипотека на вторичном рынке жилья

При положительном рассмотрении, клиент претендует на кредит на тех же условиях, что и при стандартном обращении к специалисту в банковском отделении. Срок выплаты, ставка и другие условия идентичны для людей, обратившихся в офис ВТБ и пользователей интернета, подавших запрос на ипотеку. Подача заявки в электронном виде осуществляется бесплатно. Начать процедуру вы можете на официальной страничке банка, посвященной ипотеке. Наша задача – объяснить все нюансы и рассказать про «мелкий шрифт», который присущ всем банкам.

ВТБ 24 выдвигает следующие требования к заемщику:

- Человек должен быть зарегистрирован в регионе, где он обращается за ипотекой;

- Необходимо подтверждение доходов клиента, банк принимает различные формы;

- ВТБ 24 требует справки о доходах по форме банка и стандартную 2-НДФЛ.

Проценты, размер займа на жилплощади и первый взнос зависит от программы. К примеру, вы желаете приобрести готовое жилье, процентная ставка будет составлять 12,6%, первый взнос составит 15% или более, а максимальный размер ипотеки – от 600 тысяч до 6 миллионов. В таблице ниже подробно указаны программы и их особенности.

Заемщик подает онлайн-заявку и тем самым оповещает учреждение о своем финансовом положении. Отсутствие формальностей – вот главное преимущество подачи запроса через интернет. Вам не придется долго беседовать с консультантами ВТБ24, стоять в очередях и заполнять огромное количество бумаг. Составить и отправить запрос на кредит можно из любого места, главное требование – наличие подключения к интернету. Запросы обрабатываются и в выходные дни, что выгодно для занятых клиентов.

Специальные предложения банка: главные условия

Получить ипотеку в ВТБ банке может практически каждый желающий, полностью отвечающий требованиям финансовой организации. Коммерческое учреждение разработало несколько специальных программ, с помощью которых можно оформить жилищный кредит. На сегодняшний день популярностью пользуются 4 банковских продукта:

- Люди дела.

- Больше метров – ниже ставка.

- Ипотека с господдержкой.

- Победа над формальностями.

Специально разработанная для работников бюджетной сферы программа «Люди в деле» позволяет государственным служащим оформить ипотеку по льготным условиям. Получая жилищный кредит, заемщик может рассчитывать на снижение процентной ставки. В программе принимают участие:

- работники МЧС и таможни;

- сотрудники администрации;

- представители законодательной власти и их помощники;

- воспитатели детских садов;

- преподаватели высших учебных заведений;

- учителя;

- работники сферы здравоохранения (врачи, санитары, медицинские сестры);

- сотрудники правоохранительных органов.

Для получения льгот заемщик должен официально подтвердить трудоустройство.

Погасить ипотеку ВТБ можно досрочно. Многие клиенты интересуются, какие комиссии взимаются банком и за сколько дней нужно предупреждать банк о своем решении. Уведомить финансовую организацию необходимо за 3 дня до внесения всей суммы. Комиссия за досрочное погашение не взимается. Онлайн калькулятор от ВТБ банка позволяет выяснить, сколько можно сэкономить на процентах.

Больше метров — ниже ставка

Люди, желающие приобрести собственное жилье площадью более 65 кв. м., могут воспользоваться специальным предложением от банка ВТБ. Ипотека оформляется по сниженным ставкам. Взять кредит можно на покупку недвижимости вторичного или первичного фонда. Максимальная сумма – 60 млн руб., оформить заявку можно самостоятельно на официальном сайте.

Взять ипотеку в ВТБ по льготной программе можно на 30 лет. Внесение стартового взноса – обязательно, его размер составляет не менее 20% от общей стоимости дома или квартиры. Рассчитать ипотеку поможет калькулятор, программой рекомендуется пользоваться до момента подачи заявки.

Процентная ставка по программе фиксирована. Годовое вознаграждение банка составляет 8,6% (при условии, что площадь недвижимости больше 100 кв. м.). В конце срока будет осуществляться перерасчет. Если клиент планирует погасить кредит досрочно, то необходимо заранее воспользоваться калькулятором. В ВТБ досрочное погашение ипотеки происходит по стандартной схеме.

Ипотека с господдержкой

Ипотека с господдержкой от ВТБ подходит молодым семьям. По этой программе банк также снизил ставки в 2018 году. Обязательное условие – наличие двух или трех детей, рожденных в период с 2018 по 2020 год. Заявка на ипотеку ВТБ оформляется онлайн. Размер первоначального взноса – от 20% от общей стоимости недвижимости.

Основные условия:

- 500 тысяч – 6 млн – для недвижимости в регионах страны;

- 500 тысяч – 12 млн – для жилья ЛО;

- 1 млн – 12 млн – недвижимость в Московской области и Санкт-Петербурге;

- 2 млн – 12 млн – для квартир в Москве.

Банк снизил вознаграждение по программе. Процентная ставка по ипотеке с господдержкой от ВТБ составляет 5%.

Победа над формальностями

Калькулятор ипотеки от ВТБ упрощает процедуру расчета жилищного кредита. По программе «Победа над формальностями» можно приобрести квартиру в новостройке. Клиент не обязан предоставлять справки о доходах, ипотеку можно оформить по двум документам. Основные условия ВТБ банка:

- максимальная сумма -30 млн рублей;

- стартовый взнос – от 30%;

- срок кредитования – 20 лет.

Жилье, приобретенное по программе, подлежит обязательному страхованию. Процентная ставка плавающая, она может варьироваться в зависимости от ряда факторов:

- 8,4% — для клиентов, способных внести более 50% от общей стоимости недвижимости;

- 8,6% — для заемщиков, желающих приобрести жилье площадью более 100 кв. м.;

- 9,4% (до 11%) — для клиентов, приобретающих квартиры площадью менее 100%.

В качестве первоначального взноса можно использовать накопленный капитал. За досрочное погашение ипотеки штрафы не предусмотрены.

Требования к заёмщику

ВТБ банк не вводит ограничения для заёмщиков, основываясь на их национальности и месте регистрации. Достаточно только подтвердить постоянное проживание и официальную работу на территории России. Заявку также может подать гражданин РФ, работающий в филиале транснациональной компании за пределами страны.

При заполнении анкеты на базовых условиях заявителю предстоит подтвердить доход. Причем допустимо использовать различные формы подачи документов (справка 2-НДФЛ или бланки, разработанные банком). В расчет берется не только доход с основного места работы, но и с подработок. Если заработок человека, оформляющего документы, не соответствует критериям, можно объединить его с доходом троих созаёмщиков.

В качестве поручителей могут выступать супруги (законные или гражданские), родители, дети или другие близкие члены семьи. Если в договоре учитывается их доход, то им предстоит предоставить подтверждение источника средств, как и заёмщику. Если доходы поручителя не учитываются, то при оформлении договора ему предстоит предоставить банковскому работнику паспорт и СНИЛС.

Если поручителем выступает супруг, то приобретаемая собственность оформляется в индивидуальное или совместное владение. Если заёмщик по каким-либо причинам не вносит платежи, эта обязанность автоматически переходит на поручителей.

Рекомендуемый размер первоначального взноса составляет 20% от суммы. Если заявитель не может внести такую сумму, процентная ставка по договору повышается на 1%. Исключением являются ситуации, когда часть ипотечного договора будет погашена средствами материнского капитала.

Подать заявку на ипотеку ВТБ при посещении банка

Лично обратившись в ипотечное отделение банка, потенциальный заёмщик должен заблаговременно изучить условия кредитного продукта и выбрать ту программу, которая ему подходит.

- Перед подачей заявки понадобится подготовить нужные документы — узнать о перечне требуемых бумаг можно на горячей линии банка.

- Далее потребуется посетить ипотечный центр и заполнить анкету.

- После он передаёт подписанную анкету и документы ипотечному менеджеру и заявка отправляется на рассмотрение специалистами кредитного отдела.

- Возможно, после этого потребуется предоставить дополнительные документы, которые не входят в стандартный список.

Страхование

Банк клиентам, оформляющим крупный кредит наличными деньгами, который они впоследствии желают потратить на строительство загородного дома, предлагает на добровольных началах оформить страховку. Страхование заемщика по программе «Финансовый резерв» предусматривает финансовую защиту его на случай болезни или гибели.

Выдача кредита не зависит от наличия или отсутствия страховки. Заключение договора страхования защитит заемщика и его близких при наступлении неблагоприятных ситуаций:

- банк погасит задолженность по кредиту самостоятельно;

- окажет финансовую помощь.

ВТБ 24 предлагает еще две страховые программы:

- «Финансовый резерв Лайф+» — способствует финансовой защитите в случае смерти или потери заемщиком способности осуществлять трудовую деятельность;

- «Финансовый резерв Профи» — поможет не только при проблемах со здоровьем, но и потере рабочего места.

Страхование осуществляется одновременно с оформлением кредита и не требует предоставления дополнительных документов.

Плюсы и минусы

Выгода в том, чтобы взять жилье без первоначального взноса в ВТБ 24, бесспорна и заключается в:

- Быстром получении ипотеки без необходимости копить на первый взнос;

- Возможности рефинансирования невыгодной ипотеки, взятой в другом банке;

- Низких процентных ставках для клиентов которые используют материнский капитал;

- Возможности досрочного погашения материнским капиталом;

- Индивидуальном порядке заключения договора зарплатных и корпоративных заёмщиков по сравнению с обычными клиентами.

Среди недостатков, как и в любой ипотеке, можно назвать лишь то, что люди обязаны платить кредит долгие и долгие годы, иначе банк может потребовать даже изъятие объекта залога, то есть жилья, для последующей продажи и погашения долга.

Советы при выборе ипотеки от экспертов

Ликбез

Некогда популярная валютная ипотека в последние годы существенно сдала позиции. Можно ли сегодня получить ипотечный кредит в иностранной валюте и какие требования при этом могут применяться к заёмщику?

Злободневное

Процедура оформления ипотечного займа во многом сложнее, чем получение потребительского кредита. Разберёмся какие шаги предстоит пройти заёмщику на пути к собственному жилью и какие документы понадобятся на каждом этапе совершения сделки.

Ликбез

Предугадать, с какими сложностями придётся столкнуться заёмщику на протяжении выплаты ипотечного кредита, практически невозможно. Одним из возможных вариантов решения проблемы является реструктуризация ипотеки. Что это такое и как работает – рассмотрим в статье.

Злободневное

Закладная на квартиру

по ипотеке

Закладная – это специальный документ, удостоверяющий залог имущества

Рассмотрим для чего нужна закладная, кто должен заниматься оформлением столь важной бумаги и какие права получает кредитор-залогодержатель?

Дельные советы

Выбор банка для оформления ипотечного кредита – непростая задача даже для опытных заёмщиков

На какие критерии стоит обращать внимание в первую очередь и как грамотно оценить собственные возможности, чтобы процесс получения и выплаты ипотеки был максимально комфортным?

Ликбез

Далеко не все заёмщики, выплачивающие ипотечные займы, знают о возможности частично компенсировать затраты по уплате процентов. Такое право гарантирует Налоговый кодекс РФ в рамках имущественного налогового вычета

Рассмотрим, куда обращаться и какие документы потребуются для реализации этого права.

Подводные камни

Необходимость продать недвижимость в ипотеке может появиться в связи с ухудшением финансового состояния заёмщика или по другим причинам

Но независимо от мотивов, которыми руководствуется продавец, возникают два вопроса: можно ли продать жилье, находящееся в залоге, и если да, то как это сделать?

Злободневное

Налоговый вычет

при покупке квартиры в ипотеку

Каждый покупатель недвижимости имеет право один раз в жизни использовать имущественный налоговый вычет для возврата части понесённых расходов. Если квартира приобретена в ипотеку, то компенсировать можно и уплаченные проценты. Рассмотрим наиболее важные нюансы получения вычета и процедуру его оформления.

Дельные советы

Переводы денежных средств осуществляются в разных формах: по аккредитивам, инкассовым поручениям, чеками. А первое место в объёме документов, на основании которых производятся эти операции, занимают платёжные поручения (платёжки).

Злободневное

Как работают коллекторы с должниками

Развитие банковской системы в России привело к появлению структур, о существование которых раньше никто не догадывался, кроме узкого круга посвящённых. Одной из таких структур стали коллекторы (коллекторские агентства), специализирующиеся на внесудебном взыскании задолженности.

Еще почитать

Основное требование банка к клиентам

Физические лица, желающие получить жилищный кредит в ВТБ 24, должны отвечать следующим требованиям:

- наличие российского гражданства необязательно, т.е. получить ссуду могут даже иностранные граждане, законно проживающие на территории РФ;

- наличие положительной кредитной истории;

- официальное трудоустройство;

- трудовой стаж: общий — от 1 года, на текущем рабочем месте — более 1 месяца;

- 50% ежемесячных доходов заявителя должны полностью перекрывать обязательный ежемесячный платеж по кредиту.

Свои доходы заемщик должен подтвердить соответствующими документами. Если их не хватает для обеспечения заявленной суммы займа, финансовая компания допускает привлечение созаемщиков, но не более 4 человек.

Требуемые документы

Необходимо следующее:

- паспорт гражданина РФ (иностранцы с правом проживания в России предоставляют любой документ, удостоверяющий личность);

- правильно оформленное, без ошибок и исправлений, заявление с подписью клиента;

- пенсионная страховка;

- документы, подтверждающие официальное трудоустройство и платежеспособность заявителя;

- мужчины призывного возраста (до 27 лет) обязательно предоставляют военный билет;

- документация на жилую недвижимость, приобретаемую по ипотеке, или на собственное имущество, оформляемое в залог.

Если оформляется ипотека с использованием материнского капитала, заемщик предоставляет кредитору соответствующий сертификат и выписку из ПФ РФ об остатке государственной помощи.

Дополнительно могут потребоваться:

- документы о составе семьи: свидетельства о браке (разводе), о рождении (на детей);

- брачное соглашение, если такой документ составлялся;

- документация на ликвидное имущество, которое является собственностью заемщика.

Требуемые документы при оформлении по 2-м документам

Документы, необходимые для оформления ипотечного кредита.

Документы, необходимые для оформления ипотечного кредита.

Банк ВТБ24 предлагает клиентам специальную программу кредитования «Победа над формальностями», по условиям которой получить заемные средства можно всего по 2 документам: паспорту и СНИЛС.

Но минимальный первый взнос в данном случае составляет 40% рыночной стоимости приобретаемой квартиры или 50% цены апартаментов.Оформление ипотеки в отделении ВТБ

Заявление на жилищный кредит можно подавать непосредственно в офисе финансовой компании.

Порядок подачи ВТБ-заявки на ипотеку через офис:

- Предварительное изучение банковских продуктов, выбор подходящей программы кредитования.

- Сбор необходимой документации.

- Посещение офиса финансовой компании, заполнение анкеты-заявки, предложенной сотрудником банка.

- Передача заявки с пакетом документов менеджеру кредитной организации.

После рассмотрения заявки, проверки сведений о клиенте кредитор может затребовать дополнительную документацию, подтверждающую платежеспособность клиента.

Какие документы потребуются

Требуется предоставить:

- Заявление, оформленное по образцу банка.

- Паспорт гражданина РФ.

- Второй документ, удостоверяющий личность заявителя: военное или пенсионное удостоверение, медицинская страховка, идентификационный код налогоплательщика, СНИЛС, загранпаспорт, водительские права.

- Выписку о доходах от работодателя — 2-НДФЛ.

- Документы на недвижимость, приобретаемую по ипотеке (оформляемую в залог).Сроки рассмотрения и действия решения

Период рассмотрения заявки до 5 дней.

Период рассмотрения заявки до 5 дней.

Период рассмотрения заявления зависит от варианта его подачи. Быстрее рассматриваются заявки, поданные через интернет-банкинг. Предварительное решение по ним принимается за день.

После этого заявителя приглашают посетить офис финучреждения с необходимыми документами. Окончательное решение может приниматься еще несколько дней. Заявки, подаваемые через офис кредитора, могут рассматриваться на протяжении 5 рабочих дней.

Физические лица имеют возможность подать заявку на ипотеку в ВТБ 24 как в офисе, так и дистанционно через интернет-банкинг. Решение по заявлению на займ «Победа над формальностями» кредитор принимает за сутки.

Много времени необходимо потратить на поиск жилого объекта, который должен не только подходить заемщику, но и отвечать требованиям кредитной организации. Иногда данная процедура занимает не менее месяца. Поэтому ВТБ после проверки основной документации и одобрения заявления предоставляет клиентам 4 месяца на поиск жилья и сбор на него документов.