Дивиденды ооо: расчет, налогообложение и выплата в пользу физических лиц

Содержание:

- Как выплатить

- Что такое дивиденды

- Выплата дивидендов учредителям ООО в 2021 году пошаговая инструкция

- Прибыль, подлежащая распределению

- Периодичность и способы выплаты

- Оформление и порядок выплаты дивидендов учредителю

- Расчет налога

- Как распределяются дивиденды

- Налог на прибыль с дивидендов

- Налогообложение

- Возникновение споров между АО и акционерами

- Как рассчитать и уплатить налоги при выплате дивидендов

- Как выплачивать: пошаговая инструкция в 2020 году

- Как распределить дивиденды в 2020 году

Как выплатить

Если в протоколе собрания не указано, как выплачиваются дивиденды учредителям ООО — в денежной или натуральной, наличной или безналичной форме, по умолчанию доход выплачивается в денежной форме из кассы или с банковского счета компании. Достаточно редко проценты из прибыли выплачиваются в натуральной форме, это условие обычно содержится в протоколе собрания.

В соответствии с , расходование наличной выручки на перечисление дохода участникам запрещено. Поэтому если компания планирует выплатить дивиденды из кассовой выручки, деньги следует сначала сдать в банк, а затем снять с указанием соответствующего кода движения денежных средств.

Обычно доходы участникам ООО перечисляются по безналу — на банковские карты или счета. Операция отражается в бухучете проводкой Дт 75 Кт 50(51).

Срок перечисления средств — 60 календарных дней с даты протокола собрания участников (п. 3 ст. 28 закона об ООО). Не позднее следующего дня после выплаты доходов компания обязана уплатить НДФЛ. Это отражается проводкой Дт 68.01 Кт 51.

Что такое дивиденды

Дивиденды — это сумма чистой прибыли компании за квартал, полугодие или год. Законом об ООО предусмотрена возможность выплаты дивидендов не чаще, чем по итогам очередного квартала. Это связано с периодичностью бухгалтерской отчётности: пока она не сдана невозможно понять размер чистой прибыли. А ещё безопаснее будет распределять прибыль раз в год, когда точно известны итоги работы компании, и не придётся пересдавать отчёты или доплачивать страховые взносы.

Не получится выплатить дивиденды, если:

- компания в убытке;

- есть признаки банкротства;

- не выплачена стоимость доли участнику;

- участники не полностью оплатили свои доли в уставном капитале.

Когда в компании один участник, то вся прибыль выплачивается только ему, когда участников несколько — деньги распределяются пропорционально доле в уставном капитале

Однако в основном документе компании — уставе — может быть указан другой, непропорциональный, порядок распределения прибыли между участниками.

Важно помнить, что выплата прибыли в виде дивидендов — право, а не обязанность компании, так что можно оставить её нераспределенной

Выплата дивидендов учредителям ООО в 2021 году пошаговая инструкция

Шаг 1. Определить сумму чистых активов и дивидендов

Организация может производить выплату дивидендов в случае, если ее чистые активы больше уставного капитала. Размер капитала известен, необходимо выполнить расчет чистых активов.

Этот показатель можно рассчитать согласно данным из бухгалтерского баланса.

Производится расчет по формуле:

Чистые активы=(стр. 1600- Задолженность учредителей)-(стр. 1400+стр. 1500-Доходы буд. периодов).

Важно! Если полученный итог окажется меньше, чем размер уставного капитала (а такое может быть, если в балансе отражен убыток прошлых лет), то выплату дивидендов производить нельзя.

Шаг 2. Принятие решения о выплате дивидендов

Если условия для выплаты соблюдаются, то необходимо собрать всех учредителей, и принять решение — выплачивать дивиденды или нет. В последнем случае их можно отправить на развитие фирмы.

Кроме этого собственники должны решить, в качестве дивидендов выплачивать всю чистую прибыль, либо какую-либо ее часть. Еще один вопрос, который необходимо решить на собрании — как распределять прибыль между участниками. Это можно сделать пропорционально имеющимся долям, либо по какому-либо алгоритму (его необходимо зафиксировать в Уставе).

Решение о выплате должно быть принято большинством. Если, например, собственник у фирмы один, то он принимает решение единолично.

По итогам собрания оформляется протокол. Он должен содержать название компании, список собственником общества и размера из долей, повестку дня, принятое решение, сумма, сроки, формат выплаты.

В протоколе можно указать срок выплаты. Если он не обозначен, то это необходимо сделать в течение 60 дней с даты принятия решения.

Шаг 3. Оформить приказ на выплату дивидендов

Делопроизводитель, секретарь либо иное ответственное лицо оформляет приказ на выплату дивидендов. В нем руководитель дает поручение главному бухгалтеру либо иному лицу обеспечить выполнение решения, принятого на собрании и оформленного в виде протокола. Последний идет в качестве приложения к распоряжению.

Шаг 4. Удержат налоги и произвести выплату

Расчет дивидендов производится согласно выбранному алгоритму. Одновременно определяется размер налога, который удерживается с каждой суммы.

Выплата дивидендов может выполняться как из кассы, так и с расчетного счета. После этого не позднее следующего дня хозяйствующий субъект выполняет перечисление налога в бюджет.

Пример расчета дивидендов:

ООО по итогам года имеет чистую прибыль в размере 313440 руб. Уставный капитал сформирован тремя участниками: Ивановым с долей 20%, Петровым с долей 35% и Сидоровым с долей 45%.

Все необходимые условия для выплаты дивидендов выполнены.

Рассчитаем размер дивидендов по каждому участнику пропорционально его доле в капитале:

- Иванов — сумма дивидендов 313440х20% = 62688 руб.;

- Петров — сумма дивидендов 313440х35% = 109704 руб.;

- Сидоров — сумма дивидендов 313440х45% = 141048 руб.

Определим сумму налога, которую необходимо удержать с выплаты:

- Иванов — налог 62688х13% = 8149 руб.

- Петров — налог 109704х13%=14262 руб.

- Сидоров — налог 141048х13%=18336 руб.

Итого к выплате на руки:

- Иванов — 62688-8149=54539 руб.

- Петров — 109704-14262=95442 руб.

- Сидоров — 141048-18336=122712 руб.

Прибыль, подлежащая распределению

У любого ООО доход равен всему доходу предприятия, вычитая расходы. Финансовый результат, оставшийся в итоге, является основанием для налогообложения. Устанавливается сумма налога, которая должна быть выплачена в бюджет. Та сумма, которая остается, как раз-таки представляет собой чистую прибыль. Независимо от того, кто выступает инициатором осуществления процесса распределения финансовых средств, это можно сделать в несколько этапов:

- обсудить вопрос на общем собрании представителей общества;

- отправить и рассмотреть требование о собрании, и затем вынести решение о том, целесообразно ли проводить заседание;

- выявить размер капитала в чистом виде;

- участники организации вносят предложения и принимают соответствующие решения;

- общее собрание проводится в виде совместного присутствия либо голосования заочно;

- у всех участников должна быть регистрация;

- в повестку дня вносятся дополнительные вопросы, и она утверждается;

- результаты собрания заносятся в протокол совместного собрания вместе с суммой чистой прибыли, которая была установлена;

- копия документа должна быть направлена всем участникам.

Затем осуществляется процесс распределения суммы прибыли в чистом виде

Следует обратить внимание на ряд особенностей для того, чтобы выплата дивидендов была правильной и соответствовала Федеральному закону. Возможна выплата дивидендов единственному учредителю ООО

В этом случае не требуется составление протокола, и достаточно только подписания соответствующего решения. Чтобы правильно рассчитать сумму чистой прибыли, которая необходима для равнозначного распределения между участниками общества, используется следующая формула: сумма прибыли в чистом виде умножается на долю участника в процентах.

Рассмотрим на примере выплату дивидендов в ООО при УСН.

К примеру, у компании применяется система налогообложения, равная шести процентам. За 2016 год в компании принято решение о выплате ее учредителям, которые являются физическими лицами, денежных средств. Один участник получает в качестве дохода 80000 рублей и получает их 5 августа. С этой суммы необходимо удержать 13% НДФЛ. Таким образом, учредитель получает 69600 рублей.

Периодичность и способы выплаты

При обеих формах (и АО, и ООО) допускается принимать решение о выплате дивидендов с периодичностью 1 раз:

- в квартал;

- полугодие;

- год.

Квартальные и полугодовое распределения при этом будут считаться промежуточными. Соответствующим образом расценивается и выплата таких дивидендов.

ВАЖНО! Промежуточные дивиденды остаются дивидендами и в том случае, если прибыль по итогу года окажется меньше, чем уже выплаченные в виде дивидендов суммы. Переквалифицировать их в иные доходы не нужно

Это важно для налогообложения. Подробнее см. здесь.

Юрлицо не обязано непременно вынести решение о выплате доходов. Может иметь место также решение о нераспределении прибыли, обычно принимаемое по итогам года.

В законе № 208-ФЗ прямо перечислены способы выплаты дивидендов (деньгами или имуществом), а в законе № 14-ФЗ отсутствует как указание на способы выплаты, так и какие-либо ограничения по ним. Таким образом, выплату дивидендов вне зависимости от формы юрлица возможно осуществить:

- наличными деньгами из кассы.

- безналичным способом на расчетный счет участника;

- имуществом.

Из суммы начисленного дохода надлежит удержать НДФЛ (у физлица) или налог на прибыль (у юрлица). Для расчета применяют ставку 13% для резидентов (п. 1 ст. 224 и подп. 2 п. 3 ст. 284 НК РФ) и 15% для нерезидентов, а таке для резидентов в случае выплаты дивидендов в сумме, превышающей 5 млн. руб. в год. (п. 3 ст. 224 и подп. 3 п. 3 ст. 284 НК РФ). Вопрос об уплате налога при выплате дивидендов юрлицу возникает независимо от того, какой режим налогообложения применяет организация, решившая их выдать.

О том, как рассчитывают налог с дивидендов, выплачиваемых юрлицу, читайте в статье «Как правильно рассчитать налог на дивиденды?».

О налогообложении дивидендов физлиц см. в материале «Взимается ли НДФЛ с дивидендов?».

Какую налоговую отчетность нужно сдавать по выплаченным дивидендам, подробно рассказали эксперты КонсультантПлюс. Получите пробный доступ к правовой системе бесплатно и переходите в Путеводитель К+.

Указанные ставки используются по отношению к дивидендам, выплачиваемым в 2021 году, невзирая на то, за какой год они платятся и какая ставка по ним действовала в году, за который они начислены. Для физлица этот доход учитывается отдельно от других доходов, облагаемых по этой же ставке. В случае выплаты дивидендов юрлицу, владеющему более чем 50% УК, ставка может составить 0% (подп. 1 п. 3 ст. 284 НК РФ).

О том, что нужно сделать для применения ставки 0% по дивидендам, читайте в статье «Как обосновать нулевую ставку налога на доходы по дивидендам»

Ситуация выдачи дивидендов имуществом расценивается как реализация (письмо Минфина России от 17.12.2009 № 03-11-09/405), влекущая за собой уплату НДС и налога на прибыль у передающей стороны. При этом с нее не снимается обязанность по уплате налога за получателя дивидендов. Налоги рассчитываются от рыночной стоимости имущества. Если речь не идет о взаимозависимости, эта стоимость равна договорной стоимости передачи. Вопрос об установлении рыночной стоимости существенно осложнится в случае взаимозависимости лиц (доля участия более 20%) и наличия среди участников субъектов РФ.

Оформление и порядок выплаты дивидендов учредителю

Унифицированной формы документа, которым оформляется принятое единоличное решение о распределении соответствующей части прибыли общества, не существует. Однако в любом случае составление документа о принятом решении (например протокола) в письменном виде обязательно.

В нем указывается повестка дня и принятые решения, например:

- об установлении размера дивидендов, подлежащих выплате;

- о форме выдачи дивидендов;

- о сроке выдачи.

На основании протокола составляется приказ о выплате дохода учредителю, который и будет основанием для проведения расчетов.

В соответствии с пп. 1 п. 1 ст. 208 НК РФ дивиденды, полученные от российских организаций, относятся к доходам от источников в РФ.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло (п. 1 ст. 210 НК РФ).

Если источником дохода налогоплательщика (физического лица), полученного в виде дивидендов, является российская организация, указанная организация признается налоговым агентом и определяет сумму НДФЛ отдельно по каждому налогоплательщику применительно к каждой выплате указанных доходов по ставке, предусмотренной п. 4 ст. 224 НК РФ, в порядке, предусмотренном ст. 275 НК РФ (п. 2 ст. 214 НК РФ).

В п. 2 ст. 275 НК РФ установлен зачетный метод исчисления налогов с доходов от капитала. Его суть заключается в том, что налог (налог на прибыль и НДФЛ в соответствии с п. 2 ст. 214 НК РФ) рассчитывается не со всей суммы выплачиваемых дивидендов, а за вычетом дивидендов, которые получены самим налоговым агентом.

Данные доходы облагаются налогом по ставке 9% (п. 4 ст. 224 НК РФ).

Удержание НДФЛ организацией производится в момент фактической выплаты дивидендов (п. 4 ст. 226 НК РФ). В свою очередь, суммы удержанного НДФЛ перечисляются в бюджет не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счета организации в банке на счета физических лиц (п. 6 ст. 226 НК РФ).

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России от 29.07.1998 N 34н (далее — Положение), бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с Положением.

Начисление годовых див-дов по результатам деятельности организации за отчетный год признается событием после отчетной даты (п.п. 3, 5 ПБУ 7/98 «События после отчетной даты»). Поэтому начисление годовых див-дов раскрывается в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

При наступлении события после отчетной даты в бухгалтерском учете периода, следующего за отчетным, в общем порядке делается запись, отражающая это событие (абзацы 1, 4 п. 10 ПБУ 7/98).

Поскольку в рассматриваемом случае учредитель также является генеральным директором (т.е. сотрудником организации), на наш взгляд, начисление дивидендов следует отражать по кредиту счета 70 «Расчеты с персоналом по оплате труда».

Таким образом, на дату принятия учредителем решения в бухгалтерском учете на основании Инструкции при применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, отражаются следующие операции:

Дебет 84 субсчет «Прибыль к распределению» Кредит 84 субсчет «Прибыль на выплату дивидендов»

отражено распределение прибыли на выплату дивидендов;

Дебет 84 субсчет «Прибыль на выплату дивидендов» Кредит 70

отражена задолженность перед учредителем по выплате дивидендов;

Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ»

удержан НДФЛ;

Дебет 68, субсчет «Расчеты по НДФЛ» Кредит 51

перечислен НДФЛ, удержанный с начисленных дивидендов;

Дебет 70 Кредит 51 (50)

дивиденды перечислены на расчетный счет (выданы через кассу).

Читать третью часть:

Ссылки по теме:

Арбитражная практика

Налоговые спорыЗаписаться на юридическую консультациюЦены на юридические услуги

Расчет налога

Поскольку дивиденды представляют собой прибыль, то она должна подвергаться налогообложению. Вычтенный из дивидендов налог регламентируется ст. 226, п. 6 НК РФ:

- участник общества выступает налогоплательщиком;

- при выплате дохода компания – это налоговый агент по налогу на прибыль, если речь идет о юридических лицах, а в случае с физическими лицами по НДФЛ.

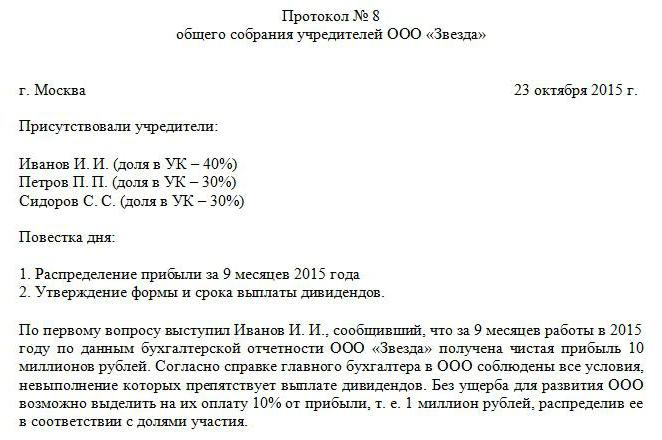

Налог на прибыль удерживается с дивидендов и должен сразу оплачиваться после получения выплат учредителями. Если же налог будет выплачен с задержкой, то будет начислен штраф (20% от не перечисленной суммы). В соответствии со ст. 208 НК РФ НДФЛ удерживается с дивидендов, которые являются источником прибыли. Нет разницы в том, какой режим налогообложения используется в данной компании. ООО выплачивает своим участникам дивиденды, а значит, с них необходимо удержать налог. Сумма средств, которые подлежат уплате в бюджет, определяется тем, кому передаются средства. Образец протокола о выплате дивидендов ООО представлен выше.

Если чистый доход получен российскими участниками, но налог на прибыль и НДФЛ равны 13%. Сумма налога при этом не может быть уменьшена на те или иные налоговые вычеты.

Если речь идет об иностранных организациях, то ставка налога на прибыль 15%.

После того как чистый доход определен, этот показатель фиксируется в бухгалтерской отчетности и поступает в полное распоряжение компании. Затем возможно распределение дохода по усмотрению организации. Но в учете эта сумма обязательно фиксируется в разделе «Нераспределенная прибыль». Также учитывается денежный прирост за текущий год и нераспределенный доход за предыдущие годы.

Данные о выплаченных дивидендах и связанных с ними налогах отмечаются в Декларации по налогу на прибыль.

Мы рассмотрели порядок выплаты дивидендов в ООО.

Как распределяются дивиденды

Собственниками компании могут быть как одно лицо так и несколько участников. В первом случае необходимость распределения дивидендов не возникает. Однако, если учредителей несколько, то тогда приходится определять порядок распределения дивидендов.

Протокол собрания участников компании может содержать только общую сумму чистой прибыли, которую учредители направили на выплату дивидендов. Метод распределения дивидендов определяется в уставе.

Чаще всего этим документом предусмотрено осуществление распределения пропорционально доли участия собственника в уставном капитале. То есть у каждого учредителя существует процентное отношение (например, 50%).

Общую сумму дивидендов умножают на данный процент, в результате чего определяется в денежном выражении причитающиеся к выплате суммы собственникам.

Внимание! Уставом может быть предусмотрен и иной порядок распределения дивидендов. Если производить выплаты собственникам без соблюдения процедуры распределения, данные суммы нельзя будет считать дивидендами.. Для компании это может привести к тому, что ей придется осуществлять обложение выплаченных сумм страховыми взносами

Так как в этом случае выплаты будут рассматриваться ни как дивиденды, а доходы, выплаченные физлицу (если собственник физлицо)

Для компании это может привести к тому, что ей придется осуществлять обложение выплаченных сумм страховыми взносами. Так как в этом случае выплаты будут рассматриваться ни как дивиденды, а доходы, выплаченные физлицу (если собственник физлицо).

Налог на прибыль с дивидендов

Если дивиденды от участия в ООО выплачиваются в пользу организаций, последние обязаны уплатить налог на прибыль. Данная обязанность распространяется не только на организации, применяющие ОСНО, но также и на спецрежимников, которые по общему правилу освобождены от уплаты налога на прибыль.

Рассчитывают, удерживают и перечисляют налог не сами плательщики, а налоговые агенты. То есть, ООО, которые производят выплату дивидендов. Они же и представляют декларацию по налогу на прибыль (в форме налогового расчета — для неплательщиков налога).

В отношении дивидендов действуют специальные (пониженные) налоговые ставки по налогу на прибыль. Они установлены п. 3 ст. 284 НК РФ. Общая ставка налога на прибыль организаций с дивидендов – 13%.

По такой ставке уплачивают налог получатели дивидендов – российские организации. Налог нужно будет уплатить не позднее дня, следующего за днем выплаты дивидендов (статья 287 НК РФ). Декларация (налоговый расчет) сдается не позднее 28 числа месяца, следующего за кварталом, в котором выплачивались дивиденды. По дивидендам, выплаченным в 4 квартале – не позднее 28 марта следующего года.

По общему правилу иностранные организации, в пользу которых выплачиваются дивиденды, обязаны платить повышенный налог по ставке 15%. Но международные договоры имеют приоритет над национальным законодательством, поэтому, если между РФ и государством, резидентом которого является иностранная организация, заключено международное соглашение об избежании двойного налогообложения, то применяются правила и нормы международного договора (ст. 7 НК РФ).

Налог здесь также уплачивается не позднее дня, идущего за днем выплаты. При этом в ИФНС , помимо декларации (налогового расчета), нужно еще сдать отдельный налоговый расчет по форме, утвержденной приказом ФНС России от 02.03.2016 № ММВ-7-3/115@. Сдают его не позднее 28 числа месяца, следующего за кварталом, в котором выплачивались дивиденды. По дивидендам, выплаченным в 4 квартале – не позднее 28 марта следующего года.

Кроме того, законом предусмотрена льготная ставка налогообложения, равная 0% (пп. 1 п. 3 ст. 284 НК РФ). Нулевая ставка применяется организациями-получателями дивидендов, которые:

- владеют на праве собственности долей в уставном капитале ООО, которая составляет не менее половины всего уставного капитала;

- на день принятия решения о выплате дивидендов владеют такой долей не менее 365 календарных дней подряд.

Нулевая ставка распространяется как на российские, так и на иностранные организации. Исключение составляют иностранные организации, государство постоянного местонахождения которых включено в список оффшоров, который формирует Минфин РФ.

Право на применение нулевой ставки нужно подтвердить. Для этого в ИФНС предоставляются документы, содержащие сведения о дате приобретения права собственности на соответствующую долю в уставном капитале ООО. Такими документами могут быть, например, договоры купли-продажи, разделительные балансы и передаточные акты. Данные документы можно представить в налоговую инспекцию вместе с налоговой декларацией.

Налогообложение

Относительно уплаты налогов операция по передаче имущества считается реализацией. Отсюда и вытекают последующие обязательства по выплатам в бюджет:

- П. 1 ст. 39 НК РФ говорит о том, что если товары и права собственности на них безвозмездно передаются другому лицу, то это тоже считается реализацией, как и при передаче за плату.

- По ст. 38 НК РФ товаром может считаться любой вид имущества, предназначенный для продажи.

- Ст. 48 ГК РФ позволяет учредителям и акционерам распределять полученную прибыль между собой.

- Право собственности на имущество после передачи переходит к владельцам долей, акций, следовательно налогооблагаться такая операция будет как реализация.

Внимание! Передача имущества в счет выплаты дивидендов признается реализацией

НДС

При расчете налога базой будет признаваться стоимость переданного имущества. Цены определяются с учетом норм ст. 40 НК РФ. НДС при расчете в стоимость не включается. Если на товар налагаются акцизы, они подлежат включению.

Налог на прибыль

Переданное имущество на уплату дивидендов с точки зрения расчета налога на прибыль будет считаться проданным. По ст. 249 НК РФ выручка от реализованных имущественных прав признается доходом, в том числе если реализация не включала в себя перечисление денежных средств. Эквивалент денежного выражения переданных в натуральной форме товаров должен включаться в налоговую базу для расчета налога на прибыль.

П. 1 ст. 268 НК РФ позволяет уменьшить ее. Стоимость для уменьшения налоговой базы будет определяться для разных групп имущества так:

- Для купленных товаров с целью дальнейшей перепродажи — в сумме, за которую их купили. При определении стоимости обязательно учитываются положения, закрепленные в учетной политике конкретной организации.

- Если передается имущество, на которое начисляется амортизация, учитывается остаточная стоимость, полученная после вычитания амортизационных отчислений.

- По имуществу, на которое не предусмотрено начисление амортизации, база снижается на первоначальную покупную стоимость.

НДФЛ

Так как имущество, переданное участникам, является доходом в натуральной форме, с его стоимости нужно удерживать НДФЛ. Обязанность по расчету и уплате лежит на организации, выплачивающей дивиденды. Норма закреплена ст. 214, 226 НК РФ. Налоговая база для исчисления налога на доход определяется как рыночная стоимость имущества. Налог рассчитывается умножением базы на процентную ставку. Для выплаты по дивидендам лицам, имеющим долю, она равна 9%. Перечисление в бюджет должно быть исполнено не позднее дня фактического получения участниками доходов. Поскольку долю имущества передать в качестве бюджетных платежей нельзя, НДФЛ вычитается из заработной платы или иных выплат в денежной форме. И перечисляется в бюджет в тот же день, когда перечислена зарплата. В соответствии со ст. 138 ТК РФ единовременно удержать из нее можно не более 50%. Данные по выплатам НДФЛ по дивидендам также необходимо подавать в налоговую инспекцию в форме отчета 2-НДФЛ.

Страховые взносы: ПФ, НС, ПЗ, ТФОМС, ФФОМС, ФСС

По ФЗ от 24.07.2009 г. №212 , ст. 7 страховые взносы начисляются на доходы лиц, полученные за выполнение работ или оказание услуг. При этом лица должны быть работниками организации, оформленными по трудовому договору или исполняющими трудовую функцию по договору ГПХ. Выплата дивидендов не является вознаграждением за труд. Это отчисление за вклад в уставный капитал фирмы. Даже если учредитель, акционер занимает должность в организации, официально числится в ее штате и платит НДФЛ из своей зарплаты, полученные дивиденды не будут относиться к трудовым доходам. Он будет получать свою долю прибыли от взноса в бизнес. Поэтому оснований для начислений страховых взносов на выплаты по дивидендам нет.

Законодательно возможность выплатить участнику часть прибыли в натуральной форме предусмотрена

Но важно предусмотреть, чем будет обосновано это решение и выгодно ли это стратегически. Выплата дивидендов – не только исполнение обязательств, но и показатель стабильности, надежности и солидности компании для партнеров и потенциальных участников

Возникновение споров между АО и акционерами

Если общество нарушает права своих участников, последние могут подать иск в суд. Обычно это актуально в тех случаях, если средства не выплачиваются в полном объеме или не выплачиваются совсем. В период отсутствия выплат начисляются проценты, которые можно также взыскать через суд. Соответствующее требование указывается в исковом заявлении.

Невыплата дивидендов обычно приравнивается к административному правонарушению (согласно статьям 15-20 КоАП РФ). За отстаиванием своих прав следует идти в арбитражный суд, так как ООО считается субъектом, ведущим хозяйственную деятельность. Данное правило актуально даже в том случае, если иск подает ФЛ.

ВАЖНО! Если дивиденды не были получены по уважительной причине (к примеру, акционер не предоставил сведения о своем расчетном счете), участник может получить их в течение 3 лет с даты завершения выплат

Как рассчитать и уплатить налоги при выплате дивидендов

Если общество на УСН «Доходы минус расходы» выплачивает дивиденды учредителю, оно становится налоговым агентом учредителя. Если учредителем выступает физическое лицо, общество будет налоговым агентом по НДФЛ — п. 1 ст. 226 НК РФ, если участником общества выступает юридическое лицо — налоговым агентом по прибыли — п. 3 ст. 214, п. 3 ст. 275 НК РФ.

То есть общество на УСН должно исчислить, удержать и перечислить в бюджет НДФЛ или налог на прибыль — не позднее дня, который следует за днем выплаты учредителю дохода.

Если вы выступаете налоговым агентом физлица, вы должны:

- рассчитать НДФЛ с учетом того, кому платите дивиденды — налоговому резиденту России или нерезиденту;

- удержать налог и перечислить его в бюджет;

- внести выплату дивидендов в форму 6-НДФЛ.

Когда вы исполняете обязанности налогового агента по налогу на прибыль, вам надо:

- рассчитать налог на прибыль;

- удержать налог и перечислить его в бюджет;

- заполнить и подать декларацию по налогу на прибыль.

Налог на прибыль зависит от того, какой организации вы платите дивиденды — иностранной или российской. Если иностранной, придётся ещё заполнить и сдать расчёт о суммах, выплаченных иностранным организациям. В этом случае в листе 03 декларации по налогу на прибыль покажите только начисленные зарубежной компании дивиденды. А начисленный и удержанный с них налог отразите в расчёте о выплатах иностранным компаниям, но не вписывайте его ни в лист 03, ни в подраздел 1.3 раздела 1 декларации.

Вам придется выступить налоговым агентом, даже если получатель дивидендов применяет спецрежим — УСН, ЕСХН, поскольку дивиденды облагаются налогом на прибыль и не подпадают под спецрежим.

Если ваш контрагент ИП, вам тоже придется взять на себя обязанности налогового агента. Предприниматели сами уплачивают налог только по доходам от предпринимательской деятельности, а дивиденды облагаются НДФЛ

Неважно, применяет предприниматель спецрежим или нет — дивиденды в любом случае не подпадают под спецрежимы

Как выплачивать: пошаговая инструкция в 2020 году

Последовательность выплаты дивидендов, приведенная ниже, оптимально учитывает все важные моменты процедуры выплат. Рассмотрим их:

- Определение размера прибыли. Чистая (нераспределенная) прибыль отражается в балансе в р. 3 на определенную дату, например на конец года. В эту сумму может входить и нераспределенная прибыль прошлых периодов. Показатель текущего года содержится в отчете о финансовых результатах (стр. 2400). Понятно, что в случае убытка о дивидендах вести речь нельзя.

- Решение о выплате дивидендных сумм. Оно принимается общим собранием, либо документ оформляет единственный участник. Как правило, прибыль «раздается» участникам не в полном объеме, часть ее направляется на развитие компании. Соотношение отражается в принимаемом участниками документе. Кроме того, прописывается размер дивидендов для каждого участника, сроки выплат. Обычно речь идет о распределении пропорционально долям в УК. Хотя ст. 28 ФЗ-14 разрешено устанавливать иной порядок распределения прибыли, это может вызвать подозрения ИФНС – ст. 43 НК РФ однозначно «привязывает» размер дивидендов именно к долям участников в УК. Проблема возникает в использовании налоговых ставок при получении такого дохода. Если доходы признаны иными, а не дивидендами, ставки увеличиваются (письмо ФНС №03-03-10/84 от 30/07/12 в комплексе с письмом №ЕД-4-3/13610@ от 16/08/12).

- Начисление дивидендных сумм. Пропорционально долям в УК исчислить их просто: общий объем прибыли к распределению умножают на соответствующий доле каждого участника процент. Унифицированной формы документа, отражающего расчет, нет. Рассчитанные суммы оформляют справкой или иным документом с аналогичным содержанием, произвольного вида.

-

Исчисление и удержание налогов. Получатель может быть физлицом либо организацией. Если дивиденды получены российским гражданином, резидентом, применяют ставку налога на доходы 13%, а для иностранца, нерезидента — 15% (ст. 224 НК РФ, п. 1 и 3). Выплату получает организация – ставки те же, соответственно 13 и 15% (ст. 284 п. 3 пп. 2, 3) налога на прибыль. Ставка может быть и нулевой, если дивиденды выплачиваются своей организации, у которой доля в УК 1⁄2 и более и продолжительность владения ею год и более (ст. 284 п. 3 пп. 1). Налог на прибыль обязаны выплачивать даже юрлица, по общему правилу не выплачивающие налог на прибыль, например, «упрощенцы». Они выступают в данном случае в роли налоговых агентов по соответствующим видам налогов. В ситуации, когда организация выплачивает дивиденды своим учредителям, одновременно получая дивиденды со стороны, расчет ведут с уменьшением налоговой базы:

- из общей суммы прибыли для распределения вычитают полученные дивиденды;

- итог умножают на долю участия в УК;

- полученную сумму умножают на 13%.

Так, российские организации рассчитывают и НДФЛ, и налог на прибыль (по тексту ст. 275 п. 5 НК РФ, в отношении ставок по НДФЛ и налогу на прибыль). Если выплаты были в адрес нерезидентов, иностранной фирме уменьшение не применяется. Здесь также целесообразно оформить расчеты справкой, в которой указан размер дивидендов, ставка налога, суммы к выплате по каждому участнику в УК.

Выплата дивидендов и перечисление налогов. Выплачивают дивиденды за вычетом налогов. Рассчитаться с бюджетом по НДФЛ и налогу на прибыль нужно не позднее следующего дня после выплаты учредителям (ст. 226-6, 287-4 НК РФ). Взносы в фонды по дивидендам не начисляют, поскольку эти выплаты не относятся к сфере ГПД или трудовых договоров.

Сдача отчетности. Выплаты отражаются в декларации по прибыли и в справках 2-НДФЛ, а также в расчете 6-НДФЛ. Годовые расчеты по НДФЛ необходимо сдать до первого марта (ст. 230-2 НК РФ), а декларацию – до 28 марта следующего года (ст. 289-4 НК РФ).

Как распределить дивиденды в 2020 году

Процедуру выплаты дивидендов условно можно разделить на 3 этапа:

1. Проверяем чистые активы и определяем общую сумму дивидендов

Данный этап является предварительным и основная его цель – понять, возможно ли распределение прибыли в компании в настоящий момент.

Как уже было сказано выше, размер чистых активов должен быть больше уставного капитала и резервного фонда. Расчет стоимости чистых активов осуществляется в соответствии с Приказом Минфина №84н от 28.08.2014.

Для определения общей суммы дивидендов, вычитаем из чистых активов размер уставного капитала. Полученную сумму можно полностью или в части направить на выплаты участникам ООО.

2. Принимаем решение о выплате дивидендов

Прибыль компании распределяется на основании протокола общего собрания участников или решения единственного учредителя ООО.

Обратите внимание, выплата дивидендов – право, а не обязанность компании, и если соответствующее решение не было принято, участник не сможет получить прибыль (часть прибыли) даже через суд. При этом если решение вынесено, его уже не отменить, в таком случае, если выплата дивидендов в итоге не состоялась, причитающаяся сумма может быть взыскана судом

- Протокол общего собрания о распределении прибыли (скачать образец).

- Решение единственного учредителя о распределении прибыли (скачать образец).

Начиная с сентября 2014 года, протокол собрания участников необходимо заверять у нотариуса. Обойти это требование можно так – внести в повестку дня пункт о том, что принятые решения удостоверяются подписями всех присутствующих участников либо заранее внести в устав пункт, примерно такого содержания: «Принятие общим собранием участников Общества решения и состав участников общества, присутствовавших при его принятии, подтверждаются подписанием протокола председателем и секретарем общего собрания, являющимися участниками общества».

3. Выплачиваем дивиденды

Выплата дивидендов должна произойти в течение 60 дней после принятия решения. Меньший срок можно прописать в уставе ООО или в протоколе собрания (решении единственного учредителя).

Прибыль может быть перечислена участнику на расчетный счет в банке или иными способами, определёнными в протоколе (решении). Допускается выплата дивидендов (их части) имуществом.

Если участник пропустил срок выплаты, в течение трех лет за ним сохраняется право на обращение к ООО за получением причитающейся прибыли. Уставом этот срок может быть увеличен до пяти лет.

Обратите внимание, что пропущенный срок не восстанавливается (исключение – пропуск по причинам применения к участнику насилия и угроз, подробнее ст. 28 ФЗ №14 от 08.02.1988)

Неполученная часть прибыли восстанавливается в составе нераспределенной прибыли общества.