Можно ли на родине воспользоваться кредитными средствами иностранного банка?

Содержание:

- Представительство ПАО Сбербанк в Германии

- Как открыть зарубежный счет

- Подготовка документов

- Сколько стоит обслуживание счета

- Английский банк в Москве

- Иностранные банки в России: наиболее популярные в 2018

- Как оформить кредит?

- Какие иностранные банки есть в России

- А можно ли вообще россиянам открывать вклады за границей?

- Можно ли доверить детям приложение

- Как иностранные банки могут работать в России

- B2B BANK (СЕНТ-ВИНСЕНТ И ГРЕНАДИНЫ)

- Мальта

- Жертвы деоффшоризации среди иностранных банков

Представительство ПАО Сбербанк в Германии

2009 год ознаменовался для Сбербанка открытием представительства в дальнем зарубежье — в Германии. В июне 2009 года Сбербанк получил от Федерального ведомства по надзору в сфере финансовых услуг Германии подтверждение открытия представительства Банка в г. Франкфурт-на-Майне.

Выбор города был обусловлен его статусом одного из ведущих финансовых центров Европы. Основная задача выхода Сбербанка на рынок Германии — представление и защита интересов Банка в странах Европейского союза, дальнейшее развитие деловых контактов с государственными и коммерческими структурами ЕС.

Адрес ПАО Сбербанк в Германии

- Федеративная Республика Германия, 60322, Франкфурт-на-Майне, Бокенхаймер Анлаге, 35 (Bockenheimer Anlage 35, Frankfurt-am-Main, 60322, Deutschland);

- телефон: +49(0) 69-7958-3730;

- факс: +49(0) 69-7103-4209;

- E-mail: frankfurt@sberbank.ru.

Как открыть зарубежный счет

Личные сберегательные счета за рубежом обычно открывают для оплаты лечения или обучения, покупки недвижимости или предметов искусства, оплаты расходов, связанных с получением вида на жительства и второго гражданства.

Выбор подходящего банка проходит в Москве в сопровождении юристов. Они же готовят документы и предварительно согласовывают кандидатуру с банком.

Примерный комплект документов для открытия зарубежного счета:

- Заявление на открытие счета.

- Подтверждение чистоты происхождения средств. Лучше всего – проштампованная налоговая декларация за последние 2-3 года. Если счёт небольшой (скажем, $200-300 тысяч), этого может быть достаточно. При большем счете либо отсутствии декларации подойдёт аудированная финансовая отчетность компании, бенефициаром которой вы являетесь, трудовой контракт, договор о продаже недвижимости или свидетельство о праве на наследство.

- Также понадобится подтверждение имени и адреса. Обычно это паспорт и второй документ: квитанция об оплате ЖКХ или штрафа ГИБДД. Главное, чтобы имя и адрес в этом документе совпадали с данными паспорта.

Точный список документов зависит от банка. Их требования разные и могут меняться со временем.

Следующий шаг – личное знакомство с банкиром. Как правило, в случае со сберегательным счетом это происходит дистанционно, через видеозвонок. Некоторые банки имеют представительства в Москве или Санкт-Петербурге. В ином случае клиент может полететь за рубеж сам или дождаться визита банкира в Москву. Вопросы, которые обычно интересуют представителя банка: кто собственник денег и каково их происхождение.

Чтобы открыть зарубежный расчетный счет для компании, в том числе оффшорной (хотя сделать это в последние годы стало крайне тяжело), сперва необходимо обзавестись счётом сберегательным и зарекомендовать себя как хорошего клиента.

Например, в швейцарском UBS на личный счет нужно положить, как минимум, $2 млн., предоставить подтверждение чистоты происхождения средств, указать налоговое резидентство и купить инвестиционные инструменты банка. Только после этого можно говорить об открытии счета для организации.

Процедура открытия в целом похожа, но проверка проводится более тщательно. Так, в отличие от сберегательного счета, для знакомства с банкиром обязательна личная встреча. При этом на собеседование лучше всего оправлять человека, глубоко погруженного в деятельность компании – управляющего или собственника, т.к. вам могут задавать «хитрые» вопросы. Например, при открытии счёта для золотодобывающей компании, могут спросить о примерной стоимости золота на рынке или попросить назвать основных конкурентов в регионе. Номинальный директор на таких вопросах может «поплыть» – и счет не откроют.

Предпочтительными для банка видами деятельности компании являются торговля, недвижимость и строительство, где в 80% случаев всё легально и понятно. Но перед отправкой каких-либо заявлений и подтверждающих документов, юристы в любом случае должны подготовить для банка полный обзор её деятельности. Даже если на этом этапе представителей банка что-то не устроит, счёт открыт не будет. Доказывать что-либо совершенно бесполезно: не нужен нам такой клиент и всё тут. Выбор подходящего банка и открытие счёта может занять 1-2 месяца.

В некоторых и довольно редких случаях представитель банка может выехать на место деятельности вашей компании (в офис, на производство и т.д.), чтобы убедиться, что она настоящая, сделать фотографии и отправить отчет в банк – проверка наличия «substance».

Нужно будет документально подтверждать обороты. В понимании банка зарубежная компания создаётся, прежде всего, для того, чтобы оказать основной компании помощь в ведении бизнеса на международном рынке. А значит обязательно наличие «связанной компании» по основному месту жительства собственника

Важно, чтобы банк и компания, которой нужен счёт, находились в одном регионе

Бывает, впрочем, и наоборот – изначально вы регистрировали компанию и открывали счёт на неё (например, в Bank of Cyprus). Личного счёта за рубежом у вас не было, и вы решили использовать корпоративный для личных трат. В этом случае опытный банкир сообщит о необходимости открыть личный счет, выводить деньги с корпоративного на него, а потом уже тратить. Это позволит избежать дополнительных проблем и затрат при проведении аудита.

Подготовка документов

Для открытия счета в зарубежном банке требуется подготовить необходимый пакет документов.

Документы для физических лиц:

- Справка с места жительства заявителя (оригинал);

- Анкета заявителя;

- Справка из банка, обслуживающего клиента на территории его страны;

- Документы, подтверждающие уровень доходов;

- Копия паспорта, заверенная нотариально.

Документы для организаций:

- Уставные и регистрационные документы;

- Документ, подтверждающий полномочия лица подающего заявление открывать счета от имени компании

- Идентификационные документы: действующий паспорт, ID карта.

В зависимости от финансового учреждения может потребоваться подготовить дополнительные документы — обычно эти сведения можно получить на официальном сайте банка или связавшись с представительством. Подготовить документы возможно самостоятельно или воспользовавшись услугами специализированных компаний.

После того как документы переданы в финансовое учреждение, его сотрудники проводят необходимые в этих случаях проверки и открывают счет заявителю.

Сколько стоит обслуживание счета

Ориентировочная стоимость обслуживания составляет 0,2-0,3% в год за ведение счета плюс комиссия около 35 франков за каждый перевод. А управление инвестициями обойдется в 1-3% в год от капитала. Дешевле всего делать это самостоятельно. Переложить управление на банк – самый дорогой вариант. Нечто среднее – внешний asset manager, которого могут найти юристы, помогающие открыть счёт.

Также тарифы банка являются способом регулировки величины минимального остатка. Формально сумма может любой, но если она меньше той, что интересна банку, тарифы устанавливаются такие, что счёт проще не открывать. Например, в UBS и Credit Swiss для сумм свыше 500 000 франков обслуживание счета обойдется примерно в 400 франков в год. А для меньших сумм – 20 000 франков в год, что, конечно же, убыточно. Или взять комиссии за перевод: если на вашем счете в лихтенштейнском банке лежит меньше 300 тысяч евро, вы платите и за входящие, и за исходящие переводы. Если больше – только за исходящие.

От личных счетов не ожидают большого количества операций: 5 переводов в месяц считается нормальным. Если 10 в день – это уже расчетный счет для организации.

Порядок пополнения и ведения счета может быть следующим. Транш на $300 тысяч вы совершаете в первые два месяца с момента открытия счёта. Других переводов с нового счёта не делаете. Второй транш еще на $400 тысяч происходит в течение первого года обслуживания, после чего можно будет совершать до 5 операций в месяц. Во второй год обслуживания вы доводите остаток счета до $1,1 млн., что позволяет вам в дальнейшем переводить деньги без каких-либо ограничений.

Английский банк в Москве

В России Группа HSBC представлена ООО “Эйч-эс-би-си Банк (РР)”, чьим аффилированным лицом является HSBC Банк плс, входящий в состав Группы HSBC. HSBC в России предоставляет широкий спектр корпоративных и инвестиционно-банковских продуктов и услуг корпоративным клиентам и финансовым институтам.

В России Группа HSBC представлена ООО “Эйч-эс-би-си Банк (РР)”, чьим аффилированным лицом является HSBC Банк

В 1996 году Эйч-Эс-Би-Си Банк был создан как кредитная организация со стопроцентным иностранным участием, и первоначально он назывался Republic National Bank of New York. В 1999 году банк был приобретен крупнейшей мировой компанией HSBC, в чью финансовую группу входит более 10 тысяч банковских подразделений в 85 странах мира. В мае 2000 года в г. Москва банк зарегистрирован Центральным Банком России как новое российское подразделение – Эйч-Эс-Би-Си Банк, и получил Лицензию на осуществление банковской деятельности на территории РФ.

Сегодня банк входит в финансовую группу HSBC, а его единственным участником является HSBC Europe BV (Амстердам, Голландия).

HSBC банк в Москве:

- телефон: +7 495 645 4555; +7 495 645 4545;

- режим работы: понедельник-пятница 9.00-20.00 ; суббота 10.00-17.00;

- головной офис HSBC банк в Москве: адрес: г. Москва, Павелецкая площадь, д. 2, стр. 2; метро:Серпуховская Павелецкая; телефон+7 495 721 1515.

- http://fb.ru/article/338459/inostrannyie-banki-v-rossii—spisok-osobennosti-protsentyi-i-otzyivyi

- https://proficomment.ru/kakie-inostrannye-banki-rabotayut-v-rossii-spisok/

- http://asktel.ru/moskva/banki/amerikanskij_investicionnyj_bank_merrill_lynch_securities/

- https://www.bankodrom.ru/inostrannye-banki-v-rossii-spisok/

- http://procentyvbankah.ru/item/evropeyskie-banki-v-rossii-spisok-i-protsenty

- http://www.adresbanka.ru/banki-moskva/hsbc.html

Иностранные банки в России: наиболее популярные в 2018

На текущий момент в стране функционирует 69 коммерческих предприятий. Денежные средства учредителей представляют собой собственность зарубежных финансовых групп. Немало из них сотрудничают только с юрлицами.

Далее представлен перечень наиболее популярных организаций, сотрудничать с которыми могут физлица.

1. UniCredit Bank

Учреждение начало работать в 1989 году и в то время называлось Международный банк Москвы.

В 2007 его наименование было изменено – UniCredit Bank. Учреждение входит в наиболее крупную банковскую сеть, включающую 22 государства на территории Европы. Занимает в рейтинговых показателях 12 позицию. Юридически предприятие располагается в Италии, Рим.

UniCredit Bank – первая организация, которая получила лицензию на ведение финансовой деятельности в пределах РФ от Центробанка.

2. Райффайзен Банк

Был сформирован в 19 веке, в России стал функционировать только в 1996. Юридически организация находится в Австрии, Вена. Что касается штаб-квартиры предприятия, то оно действует в Москве.

Сотрудничают с организацией как юридические лица, так и обычные граждане. В рейтинговых показателях предприятию отводится 13 позиция.

3. Росбанк

Представляет собой дочернюю фирму Финансовой группы Франции. В России запустило свою работу в 1998 году. Зарубежной финансовой группе принадлежит подавляющее большинство акций, поэтому она полностью контролирует работу коммерческой банковской организации в РФ.

В рейтинговых показателях банку отводится 14 позиция.

4. Ситибанк

Американские банки представлены в РФ дочерним предприятием Ситибанк. В США организация появилась в 1812 году, в России она получила генлицензию осенью 2001 года.

Ситибанк сотрудничает и с организациями, и с простыми гражданами. Предприятию отводится в рейтинговых показателях 21 позиция.

В столице РФ располагается штаб-квартира Ситибанка.

5. Хоум Кредит Банк

Это лидирующее предприятие по оформлению потребительских займов физлицам. Его владельцем выступает интернациональная амстердамская финансовая группа PPF. В РФ учреждение запустило свою работу в 2002.

Первоначально специализацией учреждения было оформление в торговых точках целевого кредитования. В 2002 году организация оформила соглашение с Эльдорадо, через 2 года анонсировала первый выпуск кредитных карточек, а еще через год у учреждения появился первое офисное отделение. В это же время банк стал предлагать клиентам потребительское кредитование.

6. ОТП Банк

Владельцем организации выступает венгерская финансовая группа ОТП Group. В РФ организация начала свою работу в 2008 году, а в 2009 заняла вторую позицию по оформлению потребительских займов.

В рейтинговых показателях организации отводится 53 позиция.

7. Русфинанс-Банк

В РФ эта банковская организация не пользуется у россиян особой популярностью – в рейтинговых показателях ей отводится только 63 место. Банк специализируется на оформлении кредитных банковских карточек, автокредитов, потребительских займов. Около 7 лет назад учреждение заняло первое место по количество оформленных автокредитов. Это одно из самых серьезных и крупных учреждений, которые занимаются оформлением автокредитования.

8. Кредит Европа Банк

Начал свою работу в 2007 году, в рейтинговых показателях коммерческих банковских организаций РФ ему отводится 58 позиция. Владельцем акций является интернациональная финансовая группа FIBA миллиардера Хюсню Озегина из Турции.

9. Дельтакредит

Специализация банковского учреждения – ипотечное кредитование. В России начал свою работу в 1998 году, в 2005 его присоединили к французской финансовой группе. Полным владельцем акций банка является ПАО Росбанк.

Как оформить кредит?

Европейские банки при оформлении кредита устанавливают для иностранных заемщиков более жесткие условия:

- наличие официального заработка;

- отсутствие задолженностей по налогам и действующих займов на родине;

- наличие имущества, которое можно расценивать в качестве залога;

- привлечение поручителя из граждан страны, в которой будет выдан кредит;

- готовый бизнес-план для предпринимателей.

При открытии зарубежного счета вы обязаны уведомить Федеральную Налоговую службу, если этого не сделать, вам будет назначен штраф.

При выборе кредитной организации следует учесть такие параметры:

- какова схема погашения кредита;

- какова репутация и рейтинг банка;

- какова сложность процедуры оформления займа;

- есть ли дополнительные платежи по кредиту.

При оформлении займа в иностранном банке от вас обязательно потребуется наличие:

- загранпаспорта;

- разрешения на пребывание в стране: виза или ВНЖ;

- справки о доходах за 1-2 предшествующих года и любые другие документы, которые подтвердят вашу платежеспособность;

- сведений об обязательных ежемесячных платежах – алименты или другой кредит;

- трудового договора;

- документа о наличии недвижимости в собственности;

- разрешения на проведение валютных операций в зарубежных странах.

В некоторых банках вам придется предъявить документ о составе семьи. Все перечисленные бумаги должны быть переведены на язык того государства, в котором будет оформлен заем.

При оформлении кредита на бизнес, вы обязаны предоставить следующие сведения:

- адрес регистрации и проживания;

- свидетельство об образовании и стаже;

- юридический и физический адрес организации;

- данные о сфере бизнеса.

Какие иностранные банки есть в России

Каков список иностранных банков, работающих в России? Или, правильнее будет сказать, какие дочерние банки с иностранным капиталом остались на российском рынке, несмотря на санкции. Всего в России присутствуют около 70 банков с зарубежными учредителями. Мы не будем приводить здесь полный список, его несложно найти в интернете. Например, здесь: www.bankodrom.ru/inostrannye-banki-v-rossii-spisok/. Ограничимся теми, которые являются крупнейшими и востребованными у населения. Условно их можно разделить на три группы, в зависимости от роли, которую они выполняют в банковской системе.

1.Иностранные банки в России, обслуживающие физических лиц и представленные в регионах.

Это крупнейшие иностранные банки, открывающие счета нашим гражданам на территории России. Они носят универсальный характер и предоставляют клиентам полный спектр услуг. Но среди них есть и банки, которые специализируются на определенном финансовом продукте. Например, Дельта традиционно занимается ипотекой. Русфинансбанк сосредоточен на автокредитах и потребительском кредитовании. Банк Восточный, ОТП и Хоум Кредит активно работают в нише кредитования розничных клиентов и банковских карт.

2. Банки, открытые в России автомобильными концернами для выдачи автокредитов (каптивные банки).

На рынке автокредитования известен также банк Сетелем, который изначально принадлежал французской группе BNP Paribas. Несколько лет назад в капитал Сетелема вошел Сбербанк, которому теперь принадлежит 79.2%. Это типичный пример банка с частичным участием иностранного капитала.

3. Представительства крупнейших инвестиционных банков, обслуживающие в основном корпоративных клиентов.

В России есть и другие дочерние банки иностранных собственников. Они представлены не во всех регионах и не все из них кредитуют физических лиц. Некоторые примеры приведены в таблице.

А можно ли вообще россиянам открывать вклады за границей?

Несмотря на все санкции и контрсанкции, постоянное ужесточение валютного и финансового законодательства, никаких прямых запретов для россиян открывать счета и вклады в зарубежных банках не существует. Да, есть отдельные ограничения для чиновников, но в общем и целом закон разрешает владеть зарубежными счетами.

Тем не менее, государство не может просто так взять и разрешить что-то – и ситуация с зарубежными вкладами не стала исключением. Для владельцев зарубежных счетов и вкладов существуют требования:

- в течение месяца после открытия, закрытия или изменения реквизитов зарубежного счета его владелец обязан уведомить налоговый орган по месту своего нахождения (другими словами, сообщить о счете в ближайшую ИФНС) до 1 июня следующего года;

-

обо всех операциях со своими зарубежными счетами их владелец обязан отчитываться перед налоговыми органами в России. Это требование не распространяется на:

- физлиц-нерезидентов и тех, кто находился в России менее 183 дней в прошедшем году;

- тех кто открыл счет на территории страны, входящей в ЕАЭС;

- тех, кто открыл счет в стране, которая автоматически обменивается финансовой информацией с российскими налоговыми органами (таких около 80). Оба условия действуют, если общая сумма операций за год или остаток на конец года (при отсутствии операций) – не более 600 тысяч рублей (сумма учитывается по официальному курсу Центробанка на 31 декабря).

- запрещено переводить средства в валюте между российскими резидентами. Это правило действует как на территории России, так и за ее пределами.

Раз есть требования, то есть и ответственность за их невыполнение. Так, если российский резидент подаст отчет о зарубежном счете и операциях по нему, он заплатит штраф в размере от 300 до 3000 рублей (зависит от сроков), а если представил в отчете неполные или недостоверные данные – от 2 до 3 тысяч рублей (повторно – от 10 до 20 тысяч рублей).

А если он вообще не подаст отчет, то его действия могут расценить как незаконные валютные операции, а КоАП предусматривает за это штраф в размере от 75% до 100% от суммы операции.

Кроме того, не стоит забывать и еще об одном условии – со всех доходов нужно заплатить налог. Платить его нужно по таким правилам:

- если в стране, где размещен вклад, проценты от него облагаются налогом по ставке выше российской, то в России платить налог не нужно;

- если в той стране доходы от вкладов не облагаются налогами или облагаются по низкой ставке, заплатить придется разницу между российской ставкой (13% для резидентов) и ставкой в стране размещения вклада;

- если у России нет соглашения об избежании двойного налогообложения (например, как с Нидерландами), то платить налог в России придется вне зависимости от того, обложили проценты налогом за границей или нет.

Таким образом, хоть закон прямо не запрещает размещать вклады и открывать счета за границей, для их владельцев предусматриваются несколько завышенные требования, а за их невыполнение грозит ответственность.

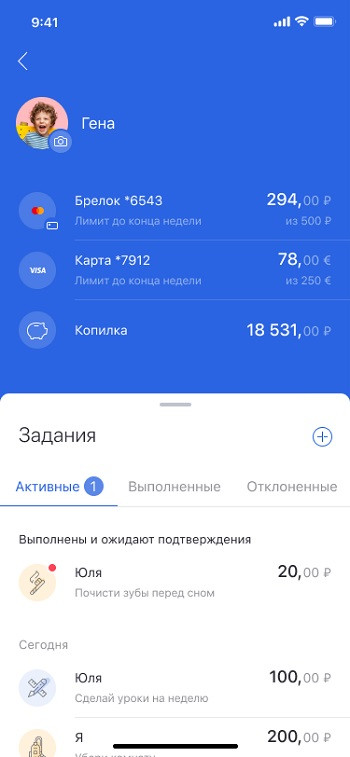

Можно ли доверить детям приложение

Да, если оно детское. «Свой круг Start» — приложение со встроенной «копилкой», счетом, историей операций и возможностью выполнять задания родителей за вознаграждения. Копилка пополняется сэкономленными ребенком деньгами или вознаграждениями за выполнение заданий. Родители также могут сами пополнить ее со своих счетов. Само собой, копилку ребенок может в любой момент «разбить» и воспользоваться деньгами. Родителям в этом случае придет уведомление. Приложение «Свой круг. Start» можно назвать обучающим: ребенок с его помощью постигает азы финансовой грамотности.

«Свой круг Start» — приложение со встроенной «копилкой», счетом, историей операций и возможностью выполнять задания родителей

«Свой круг Start» — приложение со встроенной «копилкой», счетом, историей операций и возможностью выполнять задания родителей

Как иностранные банки могут работать в России

В России могут вести деятельность только банки, зарегистрированные в России. Они должны иметь лицензию на осуществление банковских операций, и, соответственно, находиться в реестре Банка России. То есть, если банк, который зарегистрирован в другой стране и имеет лицензию от ее Центробанка, откроет офис в России – с точки зрения закона такая деятельность не будет разрешенной.

Другими словами, иностранные банки не могут открывать в России филиалы и представительства – то есть, работать без отдельной регистрации. И единственная возможность для них вести деятельность в России – открыть и зарегистрировать отдельный дочерний банк, напрямую непосредственно не связанный с иностранным.

Поэтому все банки с зарубежными названиями, работающие в России – это российские банки (то есть, зарегистрированные и имеющие лицензии Банка России), но владеют ими зарубежные собственники. А вот уже в вопросах собственности таких жестких запретов нет – и владеть зарегистрированным в России банком вполне может зарубежный банк или даже другое государство.

Единственное ограничение, которое накладывает российское законодательство на зарубежные финансовые организации – им чуть сложнее купить долю в российском банке:

- если иностранный инвестор (физическое лицо или организация) хочет купить долю от 1 до 10% в российском банке, он должен обязательно уведомить об этом Банк России;

- если инвестор хочет купить еще большую долю – нужно получать разрешение Банка России.

Но это не останавливает иностранных инвесторов – на российском рынке на данный момент насчитывается чуть меньше 60 банков и небанковских кредитных организаций, напрямую или косвенно принадлежащих иностранным инвесторам.

Началась их экспансия на российский рынок с начала 2000-х годов, как раз с первыми признаками стабилизации российской экономики. К 2003 году порядка 5% всего капитала на банковском рынке России принадлежала иностранцам, а к 2006-му зарубежные банки были связаны со 149 российскими кредитными организациями, 51 банк принадлежал им полностью, как и 11% всего банковского капитала.

Максимум иностранного присутствия в российской экономике приходится на 2008 год – перед кризисом около 28,5% российского банковского капитала контролировали иностранцы. Кризис несколько сбил быстрые темпы роста, и постепенно иностранцы начали выходить из российских финансовых активов. И только за последние годы из России ушли дочерние банки нескольких крупнейших международных финансовых организаций.

К настоящему времени крупнейшие банки в России так или иначе контролируются государством, но даже в списке самых крупных присутствуют и участники с капиталом международных финансовых групп. Некоторые из них работают как универсальные розничные банки (тот же Райффайзенбанк или Росбанк), другие сосредоточены только на корпоративных клиентах (например, Дойче Банк).

B2B BANK (СЕНТ-ВИНСЕНТ И ГРЕНАДИНЫ)

B2BBank

B2B Bank не выпускает своих личных карт, но тесно сотрудничает с процессинговой компаний CardPay. CardPay зарекомендовала себя не только на Карибах, но и в Европе получив европейскую лицензию E-Money.

B2B Bank фокусируется на работе с высокообеспеченными лицами (high net worth individuals — HNWI), кому необходим профессиональный банкинг, как в личных, так и в корпоративных целях. В B2B Bank вы сможете получить полный спектр банковских услуг для выполнения финансовых операций компании, а также аккумулирования средств компании на счету.

B2B Bank Limited

St. Clair Investments Arnos Vale Building

2nd floor, Suite A

Arnos Vale

Box 2043, Kingstown VC0100

St. Vincent and the Grenadines

Мальта

- Акбанк ТАС

- APS Bank Limited

- Banif Bank (Malta) PLC

- Банк Валлетты PLC

- BAWAG Malta Bank Limited

- CommBank Europe Limited

- Deutsche Bank (Malta) Limited

- Erste Bank (Malta) Limited

- FCM Bank Limited

- FIMBank plc

- Fortis Bank Malta Limited

- HSBC Банк Мальта PLC

- IIG Bank (Malta) Limited

- Investkredit International Bank PLC

- Izola Bank plc

- Ломбард Банк Мальта PLC

- MeDirect Bank Malta

- NBG Bank Malta Limited

- Nemea Bank Limited

- Райффайзен Мальта ПЛС

- Saadgroup Bank Europe Limited

- Сатабанк

- Sparkasse Bank Malta PLC

- Turkiye Garanti Bankasi AS

- VoiceCash Bank Limited

Полный список по состоянию на 6 июня 2012 г., основан на официальных списках, доступных в Управлении финансовых услуг Мальты.

Жертвы деоффшоризации среди иностранных банков

За 2016 год появились новые жертвы деоффшоризации. На этот раз это не только швейцарские и другие международные банки, что не выполнили требования в рамках FATCA, или же каким-либо другим способом нарушили американские стандарты по противодействию финансированию терроризма и легализации незаконно нажитых средств. Теперь это практически целые страны. Так Центральный Банк Белиза стал заложником ситуации, потеряв долларовые корреспондентские счета. Но если Белиз в числе оффшорных юрисдикций, что же сказать про Латвию, где количество банков неспособных проводить долларовые транзакции стремительно растет.

Вообще, для латвийского банкинга 2016 год можно назвать весьма негативным. Во-первых, по причине запуска массового сбора информации финансовыми учреждениями страны для дальнейшего обмена в рамках AEOI, местный регулятор «подчистил» ряды местных банков. Но на этом все не остановилось. Далее, банки начали стремительно увеличивать тарифы, затягивать процедуры открытия счета, и закрывать счета клиентов неспособных выполнить новые требования комплайнс. И напоследок, по причинам ухудшения отношений между США и Deutsche Bank, крупнейший корреспондентский банк Латвии в долларах США Deutsche Bank стремительно уменьшает ряды своих латвийских партнеров. Причиной этому является опасение банка нажить проблемы с налоговой США и недостаточной окупаемостью отношений с латвийскими банками.