Что такое аннуитетный платеж по кредиту

Содержание:

- Что выгоднее для заемщика, аннуитетный или дифференцированный платеж примеры в расчетах

- Расчёт аннуитетного платежа по формуле

- Преимущества страхового аннуитета

- Чем отличается от дифференцированного

- Где приобрести аннуитет?

- Советы заемщикам

- Что такое аннуитетный платеж

- Самостоятельный расчёт аннуитетного платежа

- Расчёт аннуитетного платежа по кредиту

- Дифференцированные платежи

- Два вида платежа: аннуитетный и дифференцированный

- Дифференцированный платёж – что это такое

- Заключение

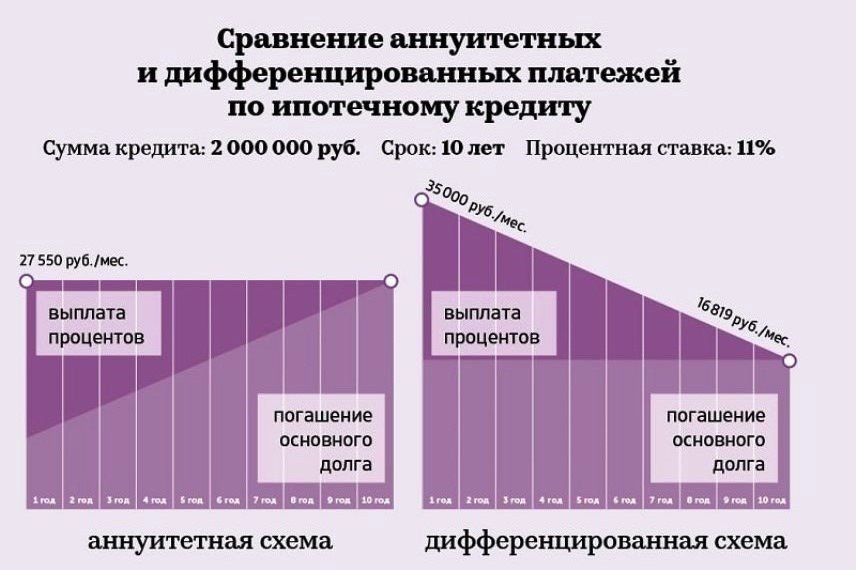

Что выгоднее для заемщика, аннуитетный или дифференцированный платеж примеры в расчетах

Финансовые специалисты сходятся во мнении, что если клиент берет кредит на небольшой срок (до пяти лет), то лучшим вариантом для него будет аннуитетная система погашения займа. А вот на счет среднеи долгосрочных кредитов все еще ведутся споры.

Рассмотрим, какой платеж лучше: аннуитетный или дифференцированный, на условном примере.

Итак, заемщику необходима сумма в 1 миллион рублей на 10 лет при процентной ставке 17% годовых.

График платежей при аннуитетной системе

|

Месяц, год |

Сумма платежа | Основной долг | Начисленные проценты | Остаток задолженности | |||||

|

Сентябрь 2019 |

17379,77 | 3213,1 | 14166,67 |

996786,9 |

|||||

|

Октябрь 2019 |

17379,77 | 3258,62 | 14121,15 |

993528,28 |

|||||

|

Ноябрь 2019 |

17379,77 | 3304,78 | 14074,98 |

990223,5 |

|||||

|

Декабрь 2019 Для вас одобрен кредит! |

17379,77 | 3351,6 | 14028,17 |

986871,9 |

|||||

|

Январь 2020 |

17379,77 | 3399,08 | 13980,69 | 983472,82 | |||||

|

… |

… | … | … |

… |

|||||

|

Июнь 2019 |

17379,77 | 16661,57 | 718,2 |

34034,6 |

|||||

|

Июль 2019 |

17379,77 | 16897,61 | 482,16 |

17136,99 |

|||||

|

Август 2019 |

17379,77 | 17136,99 | 242,77 | ||||||

|

Итого по кредиту |

2085571,82 | 1000000 | 1085571,82 | ||||||

График платежей при дифференцированной системе

|

Месяц, год |

Сумма платежа | Основной долг | Начисленные проценты |

Остаток задолженности |

|

Сентябрь 2019 |

22500 | 8333,33 | 14166,67 |

991666,67 |

|

Октябрь 2019 |

22381,94 | 8333,33 | 14048,61 |

983333,33 |

|

Ноябрь 2019 |

22263,89 | 8333,33 | 13930,56 |

975000 |

|

Декабрь 2019 |

22145,83 | 8333,33 | 13812,5 |

966666,67 |

|

Январь 2020 |

22027,78 | 8333,33 | 13694,44 |

958333,33 |

|

… |

… | … | … |

… |

|

Июнь 2019 |

8687,5 | 8333,33 | 354,17 |

16666,67 |

|

Июль 2019 |

8569,44 | 8333,33 | 236,11 |

8333,33 |

|

Август 2019 |

8451,39 | 8333,33 | 118,06 | |

|

Итого по кредиту |

1857083,33 | 1000000 |

1 857 083,33 |

- В первом случае, заемщик будет ежемесячно отдавать неизменную сумму 17 379,77 рублей, и в итоге переплатит одних процентов на 1 085 571,82 рубля.

- Во втором дифференцированный платеж на протяжении всего срока кредитования будет снижаться с 22 500 рублей до 8 451 рублей. Переплата по процентам составит 857 083,33 рубля.

Разница при использовании дифференцированного и аннуитетного платежа значительная 228 489 рублей в пользу первого.

Если же рассмотреть еще более весомые суммы, ипотеку к примеру, показатель переплат будет еще более впечатляющим.

Решить, какой платеж аннуитетный или дифференцированный, будет более выгоден плательщику, после приведенных расчетов проще: второй выгоднее первого, причем в очень существенной мере.

Но давайте не забывать, что пример наш условный, а значит, на практике все может выглядеть вовсе не так однозначно.

Расчёт аннуитетного платежа по формуле

Чтобы вычислить размер ежемесячного взноса по кредиту с аннуитетной схемой погашения, необходимо воспользоваться следующей формулой:

A — размер постоянного ежемесячного платежа;

S — сумма кредитования;

p — процентная ставка в месяц;

n — срок кредита в месяцах.

Чтобы узнать размер процентной ставки в месяц, следует провести простые расчёты (разделить годовую процентную ставку на 100, затем на 12).

Ниже в качестве примера приведён расчёт аннуитетного платежа по потребительскому кредиту на сумму 100 000 рублей сроком 12 месяцев, выданному под процентную ставку 12% годовых.

Для начала необходимо определить размер процентной ставки в месяц:

p = (12 ÷ 100) ÷ 12 = 0,01

Далее следует подставить указанные значения в формулу аннуитетного платежа и произвести расчёты.

Таким образом, сумма ежемесячного взноса по кредиту составит 8884,88 рублей. Ниже в таблице представлен полный график погашения, составленный для данного примера.

| Месяцы | Сумма ежемесячного платежа, рубли | Основной долг | Начисленные проценты | Остаток задолженности |

| 1 | 8884,88 | 7 884,88 | 1 000,00 | 92 115,12 |

| 2 | 8884,88 | 7 963,73 | 921,15 | 84 151,39 |

| 3 | 8884,88 | 8 043,36 | 761,08 | 76 108,03 |

| 4 | 8884,88 | 8 123,80 | 679,84 | 67 984,23 |

| 5 | 8884,88 | 8 205,04 | 597,79 | 59 779,19 |

| 6 | 8884,88 | 8 287,09 | 514,92 | 51 492,11 |

| 7 | 8884,88 | 8 369,96 | 431,22 | 43 122,15 |

| 8 | 8884,88 | 8 453,66 | 346,68 | 34 668,49 |

| 9 | 8884,88 | 8 538,19 | 8 611,11 | 26 130,30 |

| 10 | 8884,88 | 8 623,58 | 261,30 | 17 506,72 |

| 11 | 8884,88 | 8 709,81 | 175,07 | 8 796,91 |

| 12 | 8884,88 | 8 796,91 | 87,97 | 0,00 |

| Итого | 106 618,55 | 100 000,00 | 6 618,55 |

Так как приведенные расчёты достаточно сложны, то для определения правильной суммы аннуитетного платежа рекомендуется воспользоваться кредитным калькулятором на сайте банка. Указанная формула уже заложена в систему, а клиенту остаётся только ввести процентную ставку, срок и сумму кредитования.

Преимущества страхового аннуитета

- Высокий уровень защиты. Аннуитет не считается активом Владельца или Аннуитента, поэтому на него не может быть обращено взыскание со стороны кредиторов и иных истцов.

- Минимальный финансовый риск. Достигается при условии покупки аннуитета у респектабельных страховых компаний из развитых стран (например, из Швейцарии). Конечно, существует вероятность банкротства даже таких компаний, но она все же довольно низкая. В целях диверсификации можно купить несколько аннуитетов у разных компаний.

- Налоговые преимущества. Как правило, пополнение аннуитета (взносы в страховую компанию) уменьшает налогооблагаемую базу Владельца аннуитета. А если страховая компания инвестирует эти средства, то полученный в результате доход накапливается в безналоговом режиме вплоть до начала выплат Аннуитенту. Налоги с такого дохода заплатит Аннуитент по законам той страны, налоговым резидентом которой он является.

Единственным недостатком страхового аннуитета считается его низкая ликвидность. Ведь денежные средства временно «замораживаются» на счетах страховой компании и затем выплачиваются Аннуитенту малыми порциями (а в отсроченном аннуитете — еще и по истечении определенного срока). Досрочное расторжение контракта в принципе возможно, но влечет немалые штрафы.

Чем отличается от дифференцированного

Аннуитетный платеж существенно отличается от дифференцированного. В последнем случае общая сумма кредита делится на его срок, а затем к сумме прибавляются проценты за пользование заемными деньгами.

Основные отличия схемы выплат:

- Размеры выплат. При дифференцированном графике размер каждой ежемесячной выплаты будет разный и он будет постепенно снижаться. Фактически первое время аннуитетный платеж будет меньше, чем дифференцированный. Но ближе к концу срока кредитования ситуация станет полностью противоположной и размер ежемесячного взноса по дифференцированной схеме будет уже меньше, чем при аннуитете.

- Размер переплаты. По аннуитету она в итоге всегда выше, чем по дифференцированному графику. Ведь первые платежи фактически полностью состоят из процентов и только ко второй половине (а иногда и в последней четверти) выплат существенная часть регулярного взноса идет на погашение основного долга.

- Риски дефолта. В первую треть или даже половину срока кредита с дифференцированным графиком они значительно выше. Это неудивительно, ведь сумма взноса будет высокой. Зато ближе к концу срока кредитования риски вместе с суммой платежа будут падать. Риски по аннуитету одинаковые в течение всего срока кредита.

Где приобрести аннуитет?

Российские компании не предоставляют услуги аннуитетного страхования, однако подобные программы есть у зарубежных страховщиков: AIG, New York Life, Fidelity и др. Некоторые из них доступны и россиянам, хотя при этом стоит учитывать, что данные компании расположены за пределами РФ и не подчиняются российскому законодательству.

В Республике Казахстан граждане могут выйти на пенсию раньше положенного срока благодаря пенсионному аннуитету. Для этого необходимо заключить договор страхования, а в счет оплаты перевести страховщику часть пенсионных накоплений. Сразу после этого, страховая фирма начинает производить пожизненные ежемесячные выплаты. Однако в РФ такого механизма выхода на пенсию законодательство не предусматривает.

Плюсы аннуитетного страхования

Несомненно, у аннуитетных платежей есть ряд достоинств: они могут превратить накопления получателя в постоянный доход. К плюсам аннуитетов можно отнести:

- Простота инструмента. Договор с зарубежной страховой компанией обычно заключается через финансового посредника, который говорит на русском языке и занимается оформлением всех бумаг

- Получение гарантированного дохода. Риск может взять на себя страховщик. При этом в договоре иногда указывается минимальное значение доходности, которую гарантирует страховщик — это зависит от типа компании и от выбираемого клиентом продукта. В этом случае он может не беспокоиться насчет падения стоимости акций, изменений курса валют и прочих неприятностей на фондовых рынках

- Налоги. При инвестировании через зарубежного страховщика не нужно платить налог до конца срока договора

- Особый статус. Взносы по таким договорам не являются имуществом и не подлежат конфискации, разделу или аресту

Минусы аннуитетного страхования

Большинство статей про аннуитеты как альтернативы пенсии хвалебные, что неудивительно — их пишут финансовые посредники. Но реальность для инвестора не так привлекательна, как кажется на первый взгляд. Минусы программы:

- Высокие комиссии. И финансовые посредники, и страховые компании получают свою прибыль из взносов клиента. Это кажется логичным, но дело в том, что инвестируя самостоятельно через брокера комиссии будут гораздо ниже. В совокупности у страховщиков клиент теряет заметную часть своего инвестиционного дохода и накапливает меньше, чем мог бы. При доходности 5-6% годовых потери могут составить 1-2%

- Условия договора. Просто так расторгнуть договор на стадии накопления средств не всегда возможно, особенно, если он был заключен недавно. Как правило, договор подразумевает ежемесячные взносы не менее многих месяцев подряд. При невозможности их платить или при срочной потребности в деньгах, клиенту придется пойти на потерю инвестиционного дохода, а в крайнем случае и основной суммы. В то же время на брокерском счету деньги всегда в распоряжении клиента без обязательств по пополнению

- Ограниченное число фондов. В рамках стандартной программы у инвестора страховой компании инвестиционного типа будет в распоряжении ограниченное число фондов, причем большинство с относительно высокими комиссиями, которые добавятся к первому пункту. У зарубежного брокера вы без проблем найдете доступ к дешевым фондам, например от Vanguard

- Инвестиционный риск. Если речь не идет о продукте с гарантированной доходностью, то клиент несет инвестиционные риски независимо от того, формирует ли он портфель из имеющихся у страховщика инструментов сам или это делает финансовый консультант. Наградой за риск может стать повышенная доходность, однако риск подразумевает периодические просадки счета, вплоть до большого минуса

- Проблемы с компанией. При долгосрочном инвестировании встает вопрос о рисках самого страховщика, который к тому же находится за пределами РФ. Даже если средства будут целиком переданы к другому страховщику, может произойти простой с потерей доходности или просрочка выплат

Основной риск для самой страховой компании это продолжительность жизни получателя платежей, если в договоре не прописан срок окончания выплат. Это означает, что страховщик обязан производить выплаты на протяжении всей жизни клиента. Однако доходность по гарантированным продуктам просчитывается так, что компания перекроет фиксированный процент с очень большой вероятностью, самостоятельно инвестируя деньги клиента. Длительные сроки увеличивают доходность — в том числе поэтому условия договора очень строго регламентируют досрочный разрыв.

Советы заемщикам

Как показывает практика, примерно 99 учреждений из 100 работают исключительно с аннуитетными видами платежей. Но если все-таки заемщику повезло, и он нашел кредитора, который предлагает клиентам выбрать метод погашения займа самостоятельно, не стоит спешить отдавать свое предпочтение дифференциальным платежам.

Чтобы оформить ссуду на максимально выгодных условиях, мало знать, что такое дифференцированный и аннуитетный вид платежей по кредиту и в чем их различия. Если решение об оформлении займа уже принято, то не лишним будет прислушаться к следующим советам:

- Никогда нельзя спешить. Необходимо все взвесить, обдумать и только потом принимать решение. Для начала стоит изучить аналогичные предложения конкурирующих банков. Сравнить % ставки, наличие дополнительных комиссий и сборов, узнать стоимость обслуживания займа, страховки и т.д.

- Определившись с банком-кредитором, который дает возможность выбрать аннуитетный платеж или дифференцированный, необходимо произвести предварительный расчет и составить примерный график платежей по обеим системам расчетов. Можно упростить себе задачу, прибегнув к помощи онлайн-калькулятора. Это поможет сравнить два варианта и выбрать наиболее оптимальный. Можно экспериментировать, изменяя срок кредитования и сумму займа.

- Составив примерный график платежей, который максимально удобен и выгоден, необходимо объективно оценить свои финансовые возможности и перспективы на ближайшие несколько лет. Ведь может случиться так, что заемщик только оформит кредит, как его тут же уволят с работы. В результате у него не будет чем погасить займ.

- Если уровень доходов не слишком высок, банк может уменьшить размер ссуды или вовсе отказать по причине превышения допустимого лимита кредитной нагрузки (согласно российскому законодательству кредитная нагрузка на семейный бюджет заемщика не должна превышать 50% от его среднемесячных доходов). В данном случае целесообразнее будет выбрать метод погашения кредита аннуитетными платежами. Данная схема расчетов подразумевает гораздо меньшие суммы выплат, чем на первых порах при дифференцированном способе. Соответственно и кредитная нагрузка будет ниже, и банк будет не столь категоричен.

- Аннуитет позволяет получить ссуду на большую сумму. Этот момент тоже не стоит упускать из виду, поскольку он может стать решающим при рассмотрении заявки на получение ссуды. Это обусловлено тем, что уровень платежеспособности при оформлении кредита на одну и ту же сумму при аннуитетной схеме может быть существенно ниже минимально допустимой границы при дифференцированной системе.

Внимание! Не стоит забывать, что аннуитетный платеж и дифференцированный имеют свои плюсы и минусы. И что из них преобладает конкретно в вашем случае, станет понятно только после проведения примерных расчетов и составления предварительного графика погашения долга.. Невозможно дать однозначный ответ на вопрос, что выгоднее для заемщиков – дифференцированный или аннуитетный платеж по кредиту

Все сугубо индивидуально. Чтобы найти оптимальный вариант, нужен холодный математический расчет. И вовсе не обязательно учить наизусть все вычислительные формулы, ведь в интернете в свободном доступе есть масса кредитных калькуляторов, которые помогут рассчитать и составить наиболее выгодный для заемщика график и выбрать способ погашения долга

Невозможно дать однозначный ответ на вопрос, что выгоднее для заемщиков – дифференцированный или аннуитетный платеж по кредиту. Все сугубо индивидуально. Чтобы найти оптимальный вариант, нужен холодный математический расчет. И вовсе не обязательно учить наизусть все вычислительные формулы, ведь в интернете в свободном доступе есть масса кредитных калькуляторов, которые помогут рассчитать и составить наиболее выгодный для заемщика график и выбрать способ погашения долга.

Но и здесь все гораздо проще – банковские учреждения в своем большинстве избавили потенциальных заемщиков от такой дилеммы, как выбор способа погашения ссуды. Они сами определяют расчетный метод и указывают это в кредитном договоре. А это значит, что у заемщика просто не остается выбора, как согласиться с предложением кредитора и платить по удобной ему схеме, а не по той, которая могла бы быть выгодна именно клиенту.

Что такое аннуитетный платеж

Большинство графиков погашения кредитных займов на сегодняшний день формируются по данной схеме. Аннуитетная схема предполагает погашение займа равными суммами на протяжении всего срока вплоть до полного расчета с кредитором.

Клиент, оформивший кредит, в установленную дату каждого месяца вносит определенную сумму ежемесячного платежа. Эта сумма состоит из двух частей:

- Основного долга (тела кредита).

- Начисленных процентов.

Согласно основному принципу формирования аннуитетного графика, сначала выплачиваются проценты, а затем основной долг. Простыми словами, при составлении графика, кредитор сразу считает сумму общего долга с начисленными процентами, затем разбивает ее на равные части. Большую часть из начисленных процентов он забирает на начальных этапах погашения.

Пример. При оформлении займа суммой в 20 000 рублей на 6 месяцев под 25%, график погашения будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 18 июня | 3580,56 | 3163,90 | 416,67 |

| 18 июля | 3580,56 | 3229,81 | 350,75 |

| 18 августа | 3580,56 | 3297,10 | 283,46 |

| 18 сентября | 3580,56 | 3365,79 | 214,77 |

| 18 октября | 3580,56 | 3435,91 | 144,65 |

| 18 ноября | 3580,56 | 3507,49 | 73,07 |

| Итого: | 21483 | 20000 | 1483 |

Переплата по кредиту составила 1483 рубля

При изучении суммы начисленных процентов, обратите внимание, что 416 рублей из них банк забирает уже при первом платеже, а это 28% от общей суммы процентов. Ко второму месяцу кредитор получает 51,7% подлежащих уплате процентов, а ведь не прошло и половины срока кредитования

Рассмотренный пример наглядно показывает, что досрочное погашение в таких случаях не имеет смысла, если вы платите банку уже более половины срока кредитования, так как закрыть осталось только основной долг, прибыль банку вы уже выплатили.

Положительные и отрицательные стороны аннуитетной системы платежей

Рассмотренный выше пример вовсе не означает, что аннуитетная схема плохая. В ней найдутся и положительные моменты для заемщика.

Плюсы:

- Сумму ежемесячных платежей легко рассчитать самостоятельно, даже не имея под рукой онлайн-кредитного калькулятора. Это удобно, когда заемщику перед оформлением займа необходимо примерно представлять, какую ежемесячную нагрузку предполагают те или иные условия кредитования. Нужно просто к сумме займа прибавить ежегодную надбавку исходя из процентной ставки, суммировать все и разделить на количество месяцев.

- Шанс одобрения заявки при аннуитетном типе погашения выше, так как нагрузка распределяется равномерно.

- Когда применяется аннуитетный платеж, заемщик четко знает, какую сумму ему нужно вносить каждый месяц и может пополнять кредитный счет безошибочно.

- Неизменная сумма удобна для планирования бюджета при стабильных доходах.

- График понятный, заемщику легко и удобно платить, не совершая дополнительных действий.

Минусы:

- Невыгодно досрочно закрывать кредитный договор, особенно если вы выплачиваете займ больше половины срока кредитования.

- Итоговая сумма переплаты больше, чем при дифференцированных платежах.

Часто заемщики не задумываются о начисленных процентах и сумме переплаты, так как при получении необходимых денег, ориентируются на размер ежемесячного платежа, который смогут осилить. Поэтому в данных обстоятельствах плюсы и минусы весьма субъективны.

Самостоятельный расчёт аннуитетного платежа

Самый первый из вариантов – произвести расчёт аннуитетных платежей по кредиту на калькуляторе. Тем не менее, разбираться в тонкостях финансовых операций, проводящихся через банк, стоит уметь и самостоятельно. Специалисты банковского дела считают размер аннуитетных ставок по специальной формуле. В результате происходит составление графика, в котором расписывается порядок погашения аннуитета. Формула эта выглядит следующим образом:

Чтобы рассчитать процент по аннуитетному платежу, необходимо остаток по займу умножить на годовой процент, а после разделить результат на 12 (количество месяцев в году). Выглядит это следующим образом:

Чтобы просчитать долю месячного платежа, использующуюся, как сумма погашения основной задолженности (самой суммы кредита, не процентов) в аннуитетной системе, следует от общего займа вычесть проценты:

Конечно, куда проще использовать специальный онлайн-калькулятор аннуитетных платежей по кредиту, чем подсчитывать всё самостоятельно. Однако если вы желаете убедиться в честности банка, стоит научиться рассчитывать аннуитетный платёж самостоятельно. Ещё более рациональным решением будет использовать и аннуитетный калькулятор на нашем сайте.

Калькуляторы не единственный способ автоматизированного расчета. На любом персональном компьютере есть табличные процессоры со встроенными функциями, подходящими для этой сложной операции. Например, в хорошо знакомой таблице Excel есть функция ПЛТ. С её помощью аннуитетная ставка рассчитывается следующим образом:

- Создаём чистый лист и в любой свободной ячейке задаём соответствующую функцию;

- Вводим необходимые параметры (которые запрашивает программа)

Когда вы закончите ввод, в ячейке увидите интересующую цифру. Простой метод, но не совсем объективный. Ведь есть много нюансов, о которых Excel совсем не спрашивает. Используйте этот метод, если Вы привыкли к данной программе или Вам захотелось испытать “новые возможности”, но в любом-другом случае откажитесь от этого способа.

Плюсы и минусы аннуитетного кредита

Ещё в начале статьи можно сделать вывод, что аннуитетные выплаты подходят не всем. Дело даже не в сложных расчётах,ведь калькуляторы аннуитетных платежей по кредиту, работающие в онлайне, решают эту проблему. Поэтому стоит очертить круг из тех, кому такой заём окажется выгодным.

Преимущества

|

Недостатки

|

Говоря о фактах, кредит, на который действует аннуитетная схема выплат, несколько дороже. В банке Вам всегда посчитают именно аннуитетную ставку, так как она в большей степени выгодна банку. Единственная выгода для заёмщика – это сумма ежемесячного платежа аннуитета, которая значительно ниже до определенного момента.

Расчёт аннуитетного платежа по кредиту

Допустим, вы решили взять в кредит 50 000 рублей на 12 месяцев под 22% годовых. Естественно, тип погашения будет аннуитетный. Вам надо рассчитать сумму ежемесячных взносов по кредиту.

Давайте для начала красиво оформим наши исходные данные (они нам понадобятся не только в этом, но и в дальнейших расчетах):

Сумма кредита: 50 000 руб.

Годовая процентная ставка: 22%.

Срок кредитования: 12 месяцев.

Итак, прежде чем приступить к расчёту аннуитетного платежа, надо посчитать ежемесячную процентную ставку (в формуле она скрывается под символом i и рассчитывается так: годовая процентная ставка/100/12). В нашем случае получится следующее:

Теперь, когда мы нашли значение i, можно приступать к расчёту размера аннуитетного платежа по нашему кредиту:

Путём несложных математических вычислений выяснилось, что сумма ежемесячных отчислений по нашему кредиту будет равна 4680 рублей.

В принципе, на этом можно было бы закончить нашу статью, но вы же наверняка хотите знать больше. Правда? Вот скажите, вы хотите знать, какую долю в данных выплатах составляют проценты по кредиту, а какую – тело кредита? Да и вообще, сколько вы переплатите по кредиту? Если да, тогда мы продолжаем!

Дифференцированные платежи

Данный вид погашения задолженности достаточно редко используется банками. Причина — проценты каждый раз насчитываются, исходя из текущего реального остатка основного долга. Соответственно, ежемесячный взнос неодинаков на протяжении всего периода кредитования. Его неизменная компонента — часть полученной суммы, подлежащая возврату, переменная составляющая — проценты за пользование займом.

Дифференцированные платежи имеют как преимущества, так и недостатки. К первым можно отнести:

- заемщик оплачивает не только проценты, но и основной долг в отличие от аннуитета. Если появится возможность погасить задолженность досрочно, придется внести только оставшуюся часть займа с учетом прошедшего времени;

- оплата уменьшается со временем. Остаются деньги на решение своих проблем.

Недостатки дифференцированных платежей:

- приходится постоянно контролировать взносы, чтобы не получить штраф от займодавца;

- первые оплаты могут достигать значительных размеров. Особенно это относится к займам на большие суммы, ипотечным, под залог имущества;

- предлагаемые на официальных сайтах банков кредитные калькуляторы не дают полного представления о переплате и ежемесячном платеже. Не учитываются страховая премия, дополнительные комиссии и начисления. Как следствие, первые платежи могут оказаться еще больше, а кредитная нагрузка выше.

Прежде чем подписывать договор, стоит внимательно изучить его положения, чтобы не выяснить впоследствии, что погашать на первых порах придется в размере, превышающем зарплату

Важно понимать, что платежеспособность заемщика оценивается именно по первым оплатам. Это может привести к уменьшению общей суммы кредита, требованиям предоставить залог, созаемщиков или поручителей

Не стремятся выдавать займы с дифференцированными платежами и банковские структуры. Почему? Читаем дальше.

Два вида платежа: аннуитетный и дифференцированный

Что такое аннуитет?

В теории финансов есть формула определения такого транша. Но я не думаю, что каждый человек должен ее знать. Во-первых, онлайн-калькуляторы на любом банковском или финансовом сайтах автоматизируют процесс расчета аннуитета.

Во-вторых, при кредитовании на руки вы обязательно получите график, в котором сумма будет прописана за каждый период. Хотите проверить банк? Тогда возвращайтесь к “во-первых”.

Для примера воспользуемся калькулятором и рассчитаем выплаты по кредиту аннуитетными взносами.

- ежемесячный взнос – 16 607,15 руб.

- переплата – 97 857,58 руб.

- всего выплат – 597 857,58 руб.

Оставим такие же условия для примера и воспользуемся калькулятором. Результаты расчета следующие:

- ежемесячный взнос – 18 889… 14 028 руб.

- переплата – 92 500 руб.

- всего выплат – 592 500 руб.

Для полноты картины надо смотреть распечатку выплат за весь срок кредитования. Но это мы уже сделаем в следующей части статьи, в которой разберем, в чем разница двух видов платежей. Для удобства иногда буду пользоваться сокращениями АП и ДП.

Дифференцированный платёж – что это такое

При дифференцированном способе внесения платежей:

- размер ежемесячного взноса максимален при осуществлении первых выплат,

- взнос постепенно сокращается на протяжении всего срока действия договора,

- размер взноса достигает своего минимального значения на стадии завершения выплат.

В структуре каждого взноса присутствует одна составляющая с постоянным размером, предназначенная для оплаты тела кредита, а другая – для погашения процентов. За счёт постепенного уменьшения второй составляющей неуклонно уменьшается размер ежемесячной выплаты.

Если клиент оформляет дифференцированный кредит на 1 млн рублей под 14 % годовых, то величина ежемесячной выплаты изменится с 95000 до 84305 рублей, при этом:

- первый взнос 95000 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 11667 руб. – на ликвидацию его процентной части,

- последний взнос 84305 руб. состоит из: 83333 руб. – на погашение суммы основного долга и 972 руб. – на ликвидацию его процентной части.

Формула расчёта

Для случая дифференцированного способа внесения платежей ответ на главные вопросы заёмщика даёт следующая формула:

П = ОД+Пр

Ежемесячный дифференцированный платеж (П) состоит из двух частей, при этом первое слагаемое (ОД) определяет сумму основного долга, которая вносится каждый месяц, и эта величина является неизменной:

ОД = C/n

Она определяется как результат деления суммы займа (С) на общее количество месяцев действия договора (n).

Второе слагаемое определяет размер процентной части долга, подлежащий компенсации в конкретный месяц выполнения договорных обязательств. Эта величина является переменной:

Пр = Сост х Ст/12

Отсюда видно: чем больше остаток невыплаченной суммы займа (Сост) и чем больше его годовая ставка (Ст), прописанная в условиях договора, тем больше процентная часть задолженности, подлежащая ликвидации в конкретном месяце.

Остаток задолженности (Сост) определяют по формуле:

Сост = C – (ОД х N)

Чем больше месяцев прошло с начала действия договора (N), тем меньше размер остатка и, соответственно, тем меньше процентная часть долга, подлежащая компенсации в конкретный месяц.

Пример расчета

Если клиент берёт дифференцированный кредит на сумму 1 млн рублей под 14 % годовых, то величина ежемесячного платежа, а также сумма итоговой переплаты по результату своевременного погашения займа будут зависеть от срока действия договора.

| Срок займа | Размер взноса, руб. | Итоговая переплата по кредиту | ||

| в первый месяц | в последний месяц | в рублях | в процентах | |

| 12 месяцев | 95 000 | 84 305 | 78 833 | 7,8833 |

| 36 месяцев | 39 444 | 28 102 | 215 833 | 21,5833 |

На данном примере видно, что итоговая переплата для дифференцированного способа несколько ниже, чем в ранее рассмотренном примере для аннуитетного способа. При равных условиях их предоставления.

Особенности при досрочном погашении

С точки зрения досрочного погашения, дифференцированный заём, при его сравнении с аннуитетным, выглядит гораздо удобнее, проще и выгодней для клиента.

- Тело кредита выплачивается быстрее, чем в случае аннуитетного займа. Поэтому при перерасчёте, проводимом по итогам каждого досрочного погашения, реально уменьшается процентная часть в структуре следующих взносов.

- Досрочное погашение возможно без уведомления банка. Для его осуществления есть только одно необходимое условие – наличие определённой суммы денег на счёте заёмщика на момент внесения очередного взноса. Эта сумма должна превышать требуемую согласно графику платежей. При этом вся сумма превышения идёт на оплату основного долга.

Плюсы и минусы

Дифференцированный способ внесения платежей имеет свои плюсы и минусы.

К преимуществам кредитов, предусматривающих дифференцированные платежи, относят:

- более низкую итоговую переплату в сравнении с аннуитетными кредитами при одинаковых условиях предоставления, то есть при одних и тех же годовых ставках и сроках,

- ориентированность на выплату основного тела кредита равными платежами, что позволяет при досрочном погашении уменьшить процентную часть в структуре следующих взносов,

- доступность и простота процесса досрочного погашения.

К недостаткам можно отнести:

- трудности в процессе предоставления займа, т.к. банки выдвигают повышенные требования к платёжеспособности клиентов, ориентируясь на первый взнос, который является самым большим,

- более высокие процентные ставки в сравнении с аннуитетными кредитами,

- высокий размер первых взносов в сравнении с аннуитетными кредитами при одинаковых условиях договора, то есть при одних и тех же годовых ставках и сроках.

Заключение

Тип платежа — немаловажный фактор, на который необходимо обращать внимание наравне с процентной ставкой и сроком кредитования. Аннуитетные оплаты — это возможность не беспокоиться о соблюдении договорных обязательств, не отслеживать размер суммы

Достаточно обеспечить наличие на счету строго определенной суммы. Ни количество дней в месяце, ни остаток долга по кредиту значения не имеют

Аннуитетные оплаты — это возможность не беспокоиться о соблюдении договорных обязательств, не отслеживать размер суммы. Достаточно обеспечить наличие на счету строго определенной суммы. Ни количество дней в месяце, ни остаток долга по кредиту значения не имеют.

Дифференцированные платежи — это уменьшение общей переплаты по кредиту, но большие размеры первоначальных взносов. Если заработная плата позволяет вносить на первых этапах большие суммы, стоит предпочитать этот тип платежей.