Что такое дебет и кредит на понятном языке

Содержание:

Счет Contra

Все счета также могут быть дебетованы или кредитированы в зависимости от того, какая транзакция имела место, например, когда транспортное средство приобретено за наличные, счет активов «Транспортные средства» дебетуется по мере увеличения счета транспортного средства, и одновременно счет активов «Банк или наличные» является зачисляется в связи с оплатой автомобиля наличными. Некоторые статьи баланса имеют соответствующие контрсчета с отрицательными сальдо, которые их компенсируют. Примерами являются накопленная амортизация по оборудованию и резерв на безнадежные долги (также известный как резерв на сомнительные счета) по дебиторской задолженности. ОПБУ США использует термин » против» только для определенных счетов и не признает вторую половину транзакции как «против», поэтому этот термин ограничен для связанных счетов. Например, возвраты с продаж и скидки и скидки с продаж являются контрольными доходами по отношению к продажам, поскольку сальдо каждого контра (дебет) противоположно продажам (кредит). Чтобы понять фактическую стоимость продаж, необходимо вычесть контрас против продаж, в результате чего возникает термин чистые продажи (что означает чистую сумму контрас).

Более конкретное широко используемое определение — это счет с балансом, противоположным нормальному сальдо (Dr / Cr) для этого раздела главной книги . Примером может служить офисный кофейный фонд: сразу за расходом «Кофе» (Dr) может следовать «Кофе — взносы сотрудников» (Cr). Такой счет используется для ясности, а не является необходимой частью GAAP ( общепринятых принципов бухгалтерского учета ).

Основные понятия для начинающих бухгалтеров

Для того, чтобы правильно вести бухгалтерский учёт, нужно разбираться в терминологии. Тут действует такой же принцип, как и во всем известном выражении “Учить матчасть”.

То есть, прежде чем заниматься каким либо делом, нужно быть компетентным в этом самом деле. И бухгалтерия не является исключением в этом правиле. Начнём с простого и попробуем объяснить всё максимально доступным языком.

Бухгалтерский кредит и банковский кредит — это две разные вещи и при работе в бухгалтерии будет лучше, если вы вовсе забудете значение слово кредит в повседневной жизни.

Теперь поговорим о значениях этих двух слов, которые являются основой в бухгалтерском учёте. Опять же, не путайте значение с банковскими операциями, ведь слова “Дебет” и “Кредит” существуют и в этой сфере.

Простыми словами

В бухгалтерском учёте слово “Дебет” простыми словами означает приход денежных средств, а расходные средства называются “Кредитом”, но не стоит думать, что всё так просто. Эти два понятия взаимосвязаны сильнее чем, кажется изначально.

В бухгалтерии есть такое правило, что если определенная сумма уходит, то она же, должна приходить. Что по-простому можно объяснить так: Если из одного журнала уходят деньги, то должен быть создан ещё один журнал, чтобы эти деньги в него пришли.

Простыми словами

Попробуем разобрать на примере. У вас есть одна книга учета, и вы отдаёте определённую сумму денег поставщику за товар. Эта сумма должна записываться 2 раза!

Для этого мы запишем эту сумму первый раз в нашу книгу учета под словом “Кредит”, так как деньги ушли из нашего кармана. А для второй записи нам необходимо создать ещё один журнал для поставщика, к которому эти деньги пришли, но записывать будем под словом “Дебет”.

Стоит уточнить, в качестве примера мы берём работу с деньгами и описываем всё по-простому, однако в реальном бухгалтерском учете записываются не только денежные средства, а также товары и имущество.

На том же примере можно разобрать всё ещё раз. Вы сделали 2 записи по уходу денег из вашего кармана и приходу их в карман поставщика, однако за эти деньги поставщик должен вам что-то отдать взамен. Этот товар мы сначала запишем в журнал поставщика под словом “Кредит” а потом в нашу книгу учёта под словом “Дебет”.

Такой способ ведения бухгалтерии называется двойной проводкой от слова “двойной”, то есть написать два раза.

Структура записи

После того как мы разобрались с основными понятиями, нужно понять в каком виде записывается эта двойная проводка.

Уже давно сложилось, что Дебет и Кредит пишутся в двух разных колонках, и чем быстрее вы запомните и научитесь это быстро использовать, тем быстрее и качественнее вы начнете вести бухгалтерский учет.

Это необходимо знать, чтобы легко ориентироваться в дальнейшем, ведь счетов, в которые необходимо вводить информацию может быть множество, но в каждом работает одна схема и одно правило: Приходящие деньги в — левую колонку, а уходящие — в правую.

Что такое Сальдо

Итак, сейчас мы разобрали самые основные понятия бухгалтерского учета и выяснили как правильно вести учёт, однако это ещё не все знания, которые пригодятся вам в этом деле. Обратимся к понятию сальдо.

Сальдо бывает двух видов: дебетовое сальдо и кредитное сальдо. Если говорить простыми словами, то это остаток счёта на окончание месяца. Попробуем разобрать на примере. Для этого опять возьмем два счёта: наш счёт и счёт поставщика.

Поставщик, в свою очередь привозит нам товар на сумму двадцать тысяч рублей — записываем. Предположим, что в этом месяце между нашими счетами не будет никаких операций, и подведём итоги за месяц.

Сальдо, дебет, кредит — простыми словами

Для этого, из большего числа каждого счета вычитаем меньшее число. Таким образом, из нашего счета ушли десять тысяч рублей по Кредиту, но пришёл товар на сумму двадцать тысяч рублей по Дебету. Получается что итоговое сальдо на нашем счете Дебетовое, так как средств пришло больше чем ушло.

Вывод

Таким образом, мы разобрали на примерах основные моменты введения бухгалтерского учета.

Но помните, что в настоящем учете счетом может быть несколько десятков и сложность возрастёт в несколько раз, однако нет ничего такого в чём нельзя было бы разобраться.

Структура счета

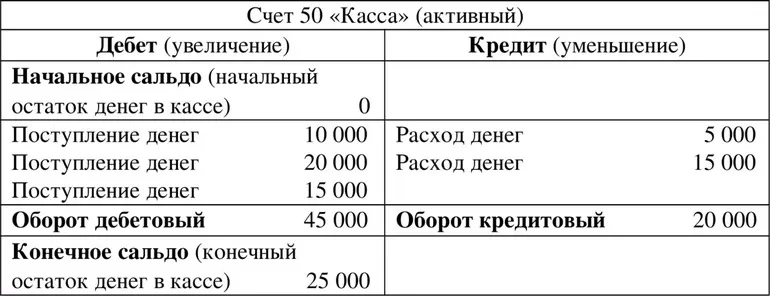

Вникнуть в сущность дебета и кредита невозможно без изучения структуры счета. Рассмотрим ее на примере активного счета 50 «Касса».

Пример. В ООО «ПОЛУСФЕРА» в апреле 2021 года имели место следующие кассовые операции:

| Название операции | Дт | Кт |

| Остаток на 01.04.2021 | 10 256 | |

| Поступление оплаты от покупателей за апрель | 167 812 | |

| Поступление с расчетного счета на выдачу зарплаты | 257 300 | |

| Выдача зарплаты | 257 300 | |

| Оплата продавцам | 176 489 | |

| Остаток на 01.05.2021 | 1 579 |

А теперь более подробно обсудим каждый элемент структуры счета.

Дебетовые и кредитовые сальдо

Сальдо – это итог по счету. В общем смысле, оно представляет собой разницу между дебетовой и кредитовой частями (из большего вычитается меньшее). Остаток предыдущего периода (сальдо конечное) переносится на начало следующего временного отрезка (сальдо начальное).

В примере, остаток на 30 апреля 2021 (1 579 рублей) автоматически становится начальным сальдо для мая 2021.

У активных и активно-пассивных счетов сальдо бывает только дебетовым (ну, или равняется нулю). У пассивных и активно-пассивных – соответственно, только кредитовым или нулевым.

Дебетовое сальдо означает количество ресурсов, имеющихся в распоряжении организации. Кредитовое – величину обязательств фирмы.

Итоговое для того или иного временного отрезка сальдо выводится с учетом начального сальдо, а также дебетовх и кредитовых оборотов по счету. Для активного счета 50, который использован в примере, оно было рассчитано следующим образом:

Сальдо начальное (10 256) + дебетовый оборот (167 812+257 300) – кредитовый оборот (257 300 + 176 489)

Если же рассматривать кредитовый счет, то там к начальному сальдо прибавляется именно кредитовый оборот, а вычитается дебетовый.

Что касается активно-пассивных счетов, то они одновременно могут иметь остатки и по дебету, и по кредиту.

Например, если по одним поставщикам на конец месяца числится задолженность 30 тыс. рублей, а другим организация, наоборот, оплатила товары на сумму 20 тыс. рублей авансом, то на конец периода по этому счету будет дебетовое сальдо 20 тыс. рублей, а кредитовое – 30 тыс. рублей (а не 10 тыс. рублей по кредиту, как можно было бы подумать).

Кредитовые и дебетовые обороты: что это

Обороты представляют собой общую сумму всех хозяйственных операций, имевших место за период. В рассмотренном примере с активным счетом 50 оборот по дебету равен 425 112 рублей (167 812 + 257 300). Это сумма, которая поступила в кассу за апрель.

Однако деньги не только поступали, но и выплачивались из кассы. Общая сумма расхода представляет собой кредитовый оборот и равняется 433 789 рублей (257 300 + 176 489).

Кредитовый оборот за апрель превышает дебетовый, поэтому сальдо по сравнению с началом месяца несколько уменьшилось, но все равно осталось дебетовым. Иная ситуация на активном счете невозможно, ведь выдать из кассы больше средств, чем в ней находится, физически нельзя.

Пример расчета дебетового и кредитового сальдо

Существуют также понятия дебетового и кредитового сальдо. Фактически разница между дебетом и кредитом и называется сальдо. Понятие можно разобрать на еще одном простом примере.

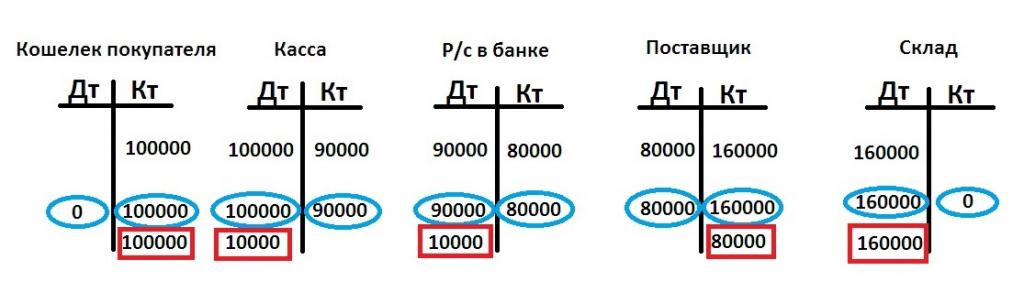

Допустим, начинающий предприниматель решил открыть точку по продаже теплиц. На момент открытия у него еще нет ни средств, ни долгов, как и самого товара. Но имеется покупатель, который желает вложить 100 тыс., при этом оставив товар до весны.

На первом этапе покупатель перечисляет деньги и ждет товара весной. Деньги уходят из кошелька покупателя в кассу. Предприниматель кладет почти всю сумму в банк на расчетный счет. При этом сначала увеличивается дебет счета «касса», а потом кредит. На расчетный счет деньги поступают, следовательно, дебет.

На следующем этапе ищется изготовитель, с которым заключается договор на 160 тыс. с предоплатой в половину суммы. Деньги перечисляются на счет поставщика и уходят с расчетного счета. Поставщик изготавливает и поставляет теплицы (дебет счета «склад»).

В конце месяца рассчитывается дебетовый и кредитовый оборот. Получается:

|

Счет |

Дебет |

Кредит |

|

Кошелек покупателя |

100 000 |

|

|

Касса |

100 000 |

90 000 |

|

Р/с в банке |

90 000 |

80 000 |

|

Поставщик |

80 000 |

160 000 |

|

Склад |

160 000 |

Остается вывести остаток по всем счетам. Он будет носит название итоговое сальдо. При расчете итогового сальдо из большего оборота отнимается меньшее. Например, по дебету р/с в банке 90 тыс., а по кредиту 80. Если их отнять, получает 10 тыс., которые записываются в дебетовой части счета.

В счете поставщик сальдо по дебету 80 тыс., а по кредиту 160. Получается кредитовое сальдо 80 тыс. В итоге получается результат для каждого счета, который означает следующее:

- По счету «Кошелек покупателя» кредитовое сальдо указывает на долг покупателю в виде теплиц на сумму 100 тыс.

- Дебетовое сальдо по счету «Касса» означает, что в кассе лежит 10 000 рублей.

- По расчетному счету в бане показывает, что на нем есть еще 10 тыс. рублей.

- Также имеется долг перед производителем на 80 тыс. и теплицы на складе на 160 тыс.

При продолжении работы все соответствующие операции отображаются в балансе, а конечное сальдо прошлого отчетного периода переносится на следующий. Подобное сальдо называется входящим.

Конечно, этот пример можно считать достаточно примитивным. В реальном бухгалтерском учете все выглядит несколько сложнее, что в первую очередь связано с необходимостью платить налоги, оплачивать услуги банка, зарплату сотрудникам, перечислять деньги за материалы, аренду и многое другое. Но этого примера вполне достаточно, чтобы разобраться, чем отличается дебет и кредит.

Понятие дебета и кредита в бухгалтерии простыми словами

Большинство российских компаний, за исключением микробизнеса, обязаны вести бухгалтерский учёт. Для неопытных бизнесменов и начинающих владельцев компаний это оказывается проблемой: требуется оперировать специфическими терминами и работать с непривычной сложной документацией. В этом материале мы рассмотрим основополагающие термины и их практическое назначение.

Базу бухгалтерского учёта составляют 2 понятия — дебет и кредит. Простыми словами это заработок и затраты денег предприятия:

- Дебет — заработанные, зачисленные на счёт средства. Это деньги, полученные компанией за свою деятельность, как основную, так и дополнительную. Например, продажу товаров, оказание услуг, сдачу помещений в аренду. Сюда же входят долги заёмщиков и дебиторские задолженности контрагентов.

- Кредит — израсходованные или планируемые к списанию со счёта средства. Это затраты компании на материалы, сырьё и оборудование, зарплаты, выплату банкам и другим финансовым учреждениям, контрагентам и деловым партнёрам, налоги и акцизы государству.

Чтобы запомнить 2 эти ключевых понятия, рекомендуется воспользоваться простейшей формулой:

- дебет — «нам должны»;

- кредит — «мы должны».

В бухгалтерии состояние по приходным и расходным операциям фиксируется по балансу, где используется метод двойной записи. В левую графу записывают данные по дебету (то есть по поступлениям), а в правую — по кредиту (по затратам).

Баланс дебета и кредита характеризует финансовое состояние компании

Записи решают несколько задач:

- помогают отслеживать финансовое состояние компании;

- фиксируют все ключевые показатели сделок с экономическим эффектом (получением дохода или затратами);

- дают сведения для расчёта валовой и чистой прибыли;

- представляют ценную информацию для потенциальных инвесторов, новых участников и деловых партнёров.

Если говорить ещё проще, они сводят воедино огромное количество разнородной информации и данных, измеряемых в разных единицах — штуках, единицах, литрах и, конечно, в деньгах.

Без дебета и кредита сложно разобраться, каково в действительности состояние компании. Показатели по ним дают прямые ответы. Если дебет больше, дела идут хорошо. Компания зарабатывает больше, чем тратит. Если кредит вдруг стал расти и превосходит дебет, начинаются проблемы. Очевидно, что компания тратит больше, чем зарабатывает, а значит, должна срочно принять меры и изменить экономическую политику.

Эти данные фиксируются не только в бухгалтерском балансе, но и в банковской выписке. Её можно заказать в любой момент в обслуживающем банке. Здесь информация будет представлена в другой форме:

- все переводы на счёт;

- все переводы в пользу третьих лиц;

- банковская комиссия.

Отличия дебета и кредита

Дебет и кредит выполняют одинаковую функцию — фиксируют финансовое состояние компании, отображают эффект её деятельности и сделок. На этом сходства понятий заканчиваются: они обозначают прямо противоположные процессы.

Дебет показывает, насколько и от чего выросли активы компании. Это доход, прибыль организации от всей своей деятельности, основной и дополнительной. Его проще всего представить как сумму активов.

Кредит отображает, как уменьшились записанные в балансе активы. Это все расходы компании на материалы для осуществления основной деятельности, выплату зарплаты персоналу, перечисления контрагентам, налоги и на аналогичные направления. Можно представить его как затраты на создание активов, образование доходов и прибыли.

Таким образом, показатели отображают разные экономические процессы, но служат одной цели — характеристике экономического состояния компании. Их соотношение, баланс являются ключевым показателем благосостояния организации.

Дебет отражает приход средств по счетам, а кредит — расход

Пять элементов учета

Бухгалтерский учет состоит из пяти основных элементов. Этими элементами являются следующие: Активы , Обязательства , Собственный капитал (или Капитал), Доход (или Выручка) и Расходы . Все пять элементов бухгалтерского учета затронуты либо положительно, либо отрицательно. Кредитная транзакция не всегда диктует положительное значение или увеличение транзакции, и аналогично дебет не всегда указывает на отрицательную стоимость или уменьшение транзакции. Счет актива часто называют «дебетовым счетом» из-за стандартного увеличивающегося атрибута счета на дебетовой стороне. Когда актив (например, кофемашина эспрессо) был приобретен в рамках предприятия, транзакция повлияет на дебетовую сторону этого счета актива, как показано ниже:

| Актив | |

|---|---|

| Дебет (Dr) | Кредиты (Cr) |

| Икс |

«X» в столбце «Дебет» обозначает возрастающее влияние транзакции на баланс счета активов (общий дебет минус общие кредиты), потому что дебет счета актива — это увеличение. К счету активов, указанному выше, добавлено значение дебета X, т. Е. Баланс увеличился на X фунтов стерлингов или на X долларов США. Аналогичным образом, в приведенном ниже счете обязательств X в столбце кредита обозначает возрастающее влияние на баланс счета обязательств (общие кредиты минус общие дебеты), потому что кредит на счет обязательств является увеличением.

Все «мини-бухгалтерские книги» в этом разделе показывают стандартные возрастающие атрибуты для пяти элементов бухгалтерского учета.

| Обязанность | |

|---|---|

| Дебет (Dr) | Кредиты (Cr) |

| Икс |

| Доход | |

|---|---|

| Дебет (Dr) | Кредиты (Cr) |

| Икс |

| Затраты | |

|---|---|

| Дебет (Dr) | Кредиты (Cr) |

| Икс |

| Беспристрастность | |

|---|---|

| Дебет (Dr) | Кредиты (Cr) |

| Икс |

Сводная таблица стандартных возрастающих и убывающих атрибутов для элементов учета:

| ТИП АККАУНТА | СПИСАНИЕ СРЕДСТВ | КРЕДИТ |

|---|---|---|

| Актив | + | — |

| Расходы | + | — |

| Дивиденды | + | — |

| Обязанность | — | + |

| Доход | — | + |

| Обыкновенные акции | — | + |

| Нераспределенная прибыль | — | + |

Атрибуты элементов учета по реальным, личным и номинальным счетам

Реальные счета — это активы. Личные счета представляют собой обязательства и собственный капитал и представляют людей и организации, которые инвестировали в бизнес. Номинальные счета — это доходы, расходы, прибыли и убытки. Бухгалтеры закрывают счета в конце каждого отчетного периода. Этот метод используется в Соединенном Королевстве, где он известен как .

Операции регистрируются по дебету на один счет и зачислению на другой счет с использованием этих трех «золотых правил бухгалтерского учета»:

- Реальный счет: дебетовать, что входит, и кредитовать, что выходит.

- Личный счет: дебетовый, кто получает, и кредитный, кто дает.

- Номинальный счет: дебетовать все расходы и убытки и кредитовать все доходы и прибыли

| Тип аккаунта | Списание средств | Кредит | |

|---|---|---|---|

| Настоящий | Ресурсы | Увеличивать | Снижаться |

| Личное | Обязанность | Снижаться | Увеличивать |

| Собственный капитал | Снижаться | Увеличивать | |

| Номинальный | Доход | Снижаться | Увеличивать |

| Затраты | Увеличивать | Снижаться | |

| Прирост | Снижаться | Увеличивать | |

| Потеря | Увеличивать | Снижаться |

Термин дебет

Бухгалтерский учёт составляется в виде двух столбцов, где дебет расположен слева и показывает возрастание стоимости фондов на активном счёте. Говоря простым языком, этот показатель применяется для предоставления сведений о суммах финансовой ответственности третьих лиц перед отдельной компанией. Сюда можно отнести наличные деньги, попавшие в кассу организации, и денежные запасы, лежащие в банке на депозите фирмы.

Типы счетов

Есть почти сто разновидностей бухгалтерских счетов, которые разделяются на ряд групп, отличающихся своей функцией. Главный дебетовый счёт является разделом отчётности, в котором показаны данные о перемещении активов и финансовых запасов компании. Этот отдел показывает темп расчетов с третьими лицами, которые являются заимодателями и заёмщиками.

Кроме главного счёта, есть регулирующий, который демонстрирует общую цену активов организации. Далее, идут операционные счета, где показаны все издержки компании, связанные с его работой. К этой категории относятся затраты производства, покупка расходников и сырья. Последняя группа включает в себя результативные счета, где проводится параллель между полным размером прибыли и затрат, исходящих от эксплуатации основных активов.

Структура понятия

Дебет обладает уникальной структурой, состоящей из нескольких частей, применяющихся для систематизации разных операций

При создании финансового отчёта нужно обязательно обращать внимание на источники сбора информации. Главными разделами дебета являются:

- Фонды вне оборота, где отражена информация об активах предприятия, которые состоят в основных средствах компании. Нужно иметь в виду, что этот раздел содержит только активы, имеющие нематериальную основу. Здесь же находятся и операции, связанные с применением внеоборотных средств.

- Резервы производства, где показана информация об инструментах, применяемых во время деятельности организации. Фактической стоимостью резервов считаются общие расходы на их покупку, доставку и дальнейшее хранение на складе.

- Производственные издержки — это статья затрат, которая связана с основным занятием предприятия. Нужно заметить, что расходы, относящиеся к продаже товара, не принадлежат этой статье. Все расходы компании можно поделить на две группы: прямые и косвенные затраты. В первую категорию входит заработная плата сотрудников предприятия, стоимость расходников и сырья, коммунальные платежи и другие траты, напрямую связанные с организационным делом. К косвенным затратам относят издержки, которые были направлены на повышение устойчивости предприятия.

- Производственные товары — этот раздел содержит данные об обороте произведённых предметов торговли.

- Финансовые ресурсы — область, где отражена информация о денежных средствах, которые могут лежать в кассе или на депозите в банке. Сюда же можно отнести платёжные поручения, акции, облигации и прочие ценные бумаги.

Дебетовая карта

Карта выпускается банком и привязывается к расчётному счёту клиента. Пластик применяется для обналичивания средств и совершения разных безналичных расчётов. Следуя правилам, средства, находящиеся на карте, приравниваются к депозитному вкладу. Следует заметить, что на дебетовой карточке могут находиться только собственные средства её хозяина.

Иногда банк считает, что будет правильно наложить запрет дебетования счёта, то есть заблокировать средства на счёте клиента. Причиной этой операции может служить подозрение в отмывании денег или мошенничестве.

Особенностью дебетовой карты является полное отсутствие кредитных линий. Следовательно, её владелец никак не может истратить средств больше, чем находится на депозите. Тем не менее, есть исключения. Хозяин карточки может уйти в минус при вычете ежегодной комиссии.

Бухгалтерские счета

Бухгалтерский счет объединяет однотипные хозяйственные операции. Например, счет 50 Касса. Все операции по увеличению или уменьшению денег в кассе будут сгруппированы на одном счете.

План счетов — это просто объединение всех бухгалтерских счетов в один список.

Пример плана счетов:

| Код счета | Наименование счета |

|---|---|

| 10 | Материалы |

| 41 | Товары |

| 50 | Касса |

| 60 | Расчеты с поставщиками |

| 62 | Расчеты с покупателями |

Дебет — это доход предприятия, актив баланса.

Кредит — это расход предприятия, пассив баланса.

Бухгалтерская отчетность обычно составляется или на определенную дату или за период. Поэтому у счета может быть сальдо на начало периода, оборот по дебету, оборот по кредиту и сальдо на конец периода. Сальдо — это остаток.

Бухгалтерские счета можно поделить на 3 вида:

- Активные

- Пассивные

- Активно-пассивные

Активные счета отражаются в активе баланса. Пассивные счета в пассиве. Активно-пассивные счета могут отражаться как в активе, так и в пассиве, зависит от остатка на счете. Если остаток дебетовый, то в активе. Если остаток кредитовый, то в пассиве. Пример такого счета — Расчеты с подотчетными лицами. Если мы выдали сотруднику денежные средства на покупку товаров, то теперь он нам должен, следовательно это актив. Если по какой-то причине он вернул больше чем взял, то теперь мы ему должны. Это пассив.

У активных счетов сальдо всегда дебетовое. Если оборот по кредиту был больше оборота по дебету + начальное сальдо по дебету, то сальдо будет отрицательным. Сальдо на конец периода считается как Сальдо на начало периода + оборот по дебету — оборот по кредиту.

Пример активного счета:

| Активный счет | Дебет | Кредит |

|---|---|---|

| Сальдо начальное | 100 | |

| Оборот | +200 | -150 |

| Сальдо конечное | 150 |

У пассивных счетов сальдо всегда кредитовое. Если оборот по дебету был больше оборота по кредиту + начальное сальдо по кредиту , то сальдо будет отрицательным. Сальдо на конец периода считается как Сальдо на начало периода + оборот по кредиту — оборот по дебету.

Пример пассивного счета:

| Пассивный счет | Дебет | Кредит |

|---|---|---|

| Сальдо начальное | 100 | |

| Оборот | -200 | +150 |

| Сальдо конечное | 50 |

У активно-пассивных счетов Дебетовое сальдо на конец периода считается как Дебетовое сальдо на начало периода + оборот по дебету — оборот по кредиту. Кредитовое сальдо на конец периода считается как Кредитовое сальдо на начало периода + оборот по кредиту — оборот по дебету. Остаток будет или по дебету или по кредиту.

Пример активно-пассивного счета:

| Активно-пассивный счет | Дебет | Кредит |

|---|---|---|

| Сальдо начальное | 50 | |

| Оборот по дебету | +200 | -300 |

| Сальдо конечное | 50 |

Также счета можно поделить на балансовые и забалансовые. На балансовых счетах учитывается имущество организации. На забалансовых — то что не принадлежит организации, например арендованные основные средства.

Заключение

Теперь вы знаете, как найти сальдо конечное по каждому виду счетов. Расчет выполняется в виде двустороннего регистра, левая сторона которого именуется дебет, а правая – кредит. Обороты по дебету и кредиту отражают все операции по счету за период.

Конечное сальдо рассчитывается не только в целях бухгалтерского учета. Этот показатель можно увидеть в любой квитанции, выписанной на частное лицо, или выписке из банковского счета. Подводя итоги, можно сказать, что конечное сальдо представляет собой результат любой деятельности за какой-либо период времени в денежном выражении.