Факторинг: что это такое простыми словами + виды и условия договора для компаний

Содержание:

- Плюсы и минусы факторинга

- Что такое факторинг и как это работает

- Факторинг: понятие и виды

- Факторинг и другие: чем он отличается

- Факторинг простыми словами

- Как работает факторинговая компания и чем она отличается от коллекторской

- Плюсы и минусы

- Кому недоступен факторинг

- О сделках

- Виды факторинга

- Как работает факторинг — 3 этапа факторинга

Плюсы и минусы факторинга

Мы разобрали достаточно подробно понятие факторинга, теперь поговорим о плюсах и минусах факторинга для всех участников сделки.

Для поставщика

Особенности факторинга и его преимущества по сравнению с банковским кредитом следующие:

- не требует обеспечения;

- нет лимита на финансирование;

- сумма финансирования может варьироваться в зависимости от объема продаж;

- пакет документов меньше по сравнению с услугой кредитования;

- комиссия рассчитывается за количество дней фактического использования денежных средств.

Недостатки:

- общая стоимость факторинга, как правило, дороже ставки по кредиту;

- фактор может не одобрить финансирование сделок с конкретным покупателем;

- бухгалтерский учет факторинга немного сложнее в сравнении с прямыми поставками.

Для покупателя

Преимущества факторинга для компании-покупателя:

- более выгодные условия расчетов;

- повышение покупательной способности (как было упомянуто выше, отсрочка оплаты позволяет продавать товар со скидками, увеличивая количество покупателей).

Для фактора

Основным плюсом является более высокий доход от факторинговых операций по сравнению с другими видами займов. Из недостатков можно отметить только риски, которые, впрочем, возникают при любых видах кредитования и обычно закладываются в размер комиссионного вознаграждения. В частности, это могут быть риски банкротства одной из сторон сделки.

Что такое факторинг и как это работает

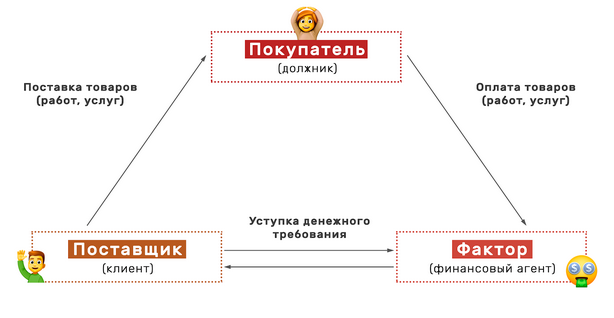

Факторинг ― это уступка дебиторской задолженности. Компания-фактор забирает у вас дебиторку и отдает живые деньги, которые можно тратить прямо сейчас. За это нужно заплатить фактору комиссию. Покупатель же платит полную сумму фактору.

Давайте на примере. Леша — поставщик. Он отгрузил Олегу товары с отсрочкой платежа 60 дней. Вскоре после этого Лешина компания попала в кассовый разрыв ― не было денег на закупку новых товаров и выдачу зарплаты. Такая большая отсрочка показалась вечностью.

Леша пошел к фактору. У него попросили пакет документов и заполнить анкетку. Фактор позвонил покупателю и узнал, что тот получил товар и претензий нет.

После этого составили договор переуступки ― теперь накладная была у фактора. Леша с фактором подписали уведомление о том, что теперь Олег должен скинуть деньги факторинговой компании, а не Лешиной. Это уведомление дали подписать Олегу. Фактор рассказал покупателю, куда скидывать деньги и объяснил поставщику, когда ждать поступлений.

Через два дня Леша получил на расчетный счет всю сумму, а на электронную почту ― счет на оплату комиссионных фактора. Когда отсрочка платежа у Олега закончилась, тот перевел деньги на счет фактора, а не поставщика.

Факторинговые компании используют разные схемы выплат. Чаще всего они перечисляют не всю сумму сразу, а делят ее на два платежа, например 70% и 30%. Остаток ― своего рода залог, вдруг форс-мажор какой-нибудь свалится или покупатель сильно просрочит оплату, тогда из второго платежа можно будет удержать дополнительную комиссию. Факторинговая компания пересылает сначала первый платеж. Когда покупатель скидывает всю оплату фактору, то и вам на счет прилетает остаток, из которого вычли комиссию.

Комиссия фактора от 8 до 40 % годовых. Она начисляется не за весь год, а за время пользования деньгами. Представим, что с того момента, как фактор скинул деньги поставщику Леше, до того времени, как его покупатель Олег отправил их фактору, прошло два месяца.При 24% годовых комиссия будет 4% от суммы накладной или 40 тысяч от 1 миллиона.

Факторинг: понятие и виды

Факторинговые услуги предоставляют банки или специализированные организации (факторы). Заключаются эти услуги в том, что за определенную сумму вознаграждения (комиссии), фактор передает клиенту денежные средства в счет предстоящих оплат от покупателей. Такое финансирование под уступку денежного требования и называют факторингом.

Гражданские правоотношения между фактором (финансовым агентом) и клиентом регламентируются нормами главы 43 Гражданского кодекса РФ «Финансирование под уступку денежного требования». В соответствии со статьей 824 ГК РФ по договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику). При этом денежное требование вытекает из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование.

Денежное требование к должнику может быть уступлено клиентом финансовому агенту также в целях обеспечения исполнения обязательства клиента перед финансовым агентом.

Обязательства финансового агента по договору финансирования под уступку денежного требования могут включать ведение для клиента бухгалтерского учета, а также предоставление клиенту иных финансовых услуг, связанных с денежными требованиями, являющимися предметом уступки.

Предметом уступки, под которую предоставляется финансирование, может быть (ст. 826 ГК РФ):

- денежное требование, срок платежа по которому уже наступил (существующее требование);

- право на получение денежных средств, которое возникнет в будущем (будущее требование).

Различают следующие виды факторинга:

- классический факторинг;

- конфиденциальный факторинг;

- бездокументарный факторинг;

- регрессный факторинг;

- безрегрессный факторинг;

- реверсивный факторинг.

При классическом факторинге поставщик (клиент) получает финансирование от фактора в обмен на уступку денежного требования к покупателю за отгруженные товары (оказанные услуги). Покупателя уведомляют об уступке в обязательном порядке. В случае неис-полнения покупателем обязательства перед фактором, задолженность погашается клиентом (поставщиком).

Конфиденциальный факторинг является разновид-ностью классического. Отличие между ними заключается в отсутствии обязательного уведомления покупателя об уступке денежных требований фактору. При этом необходимым условием является перевод денежных средств покупателем на счет в банке, предоставляющем услугу конфиденциального факторинга.

При бездокументарном факторинге первичные документы, подтверждающие отгрузку, фактору предоставлять не нужно. Весь документооборот осуществляется в электронном виде.

Наличие регресса предполагает, что в случае, если покупатель (дебитор) откажется от выплаты задолженности, фактор вправе потребовать от клиента (поставщика) возврата суммы выплаченного финансирования с учетом факторинговой комиссии. В этом случае поставщик выступает поручителем перед факторинговой компанией. Стоимость услуг регрессного факторинга обычно существенно ниже, чем безрегрессного. Именно поэтому он получил наибольшее распространение.

При безрегрессном факторинге все риски возможного неисполнения обязательств покупателем берет на себя фактор. Соответственно, если покупатель (дебитор) впоследствии отказывается выплачивать задолженность, фактор не может обратиться к поставщику с требованием о ее погашении.

Отдельно необходимо выделить реверсивный факторинг. Его также называют «закупочным» и «обратным».

Он отличается от классического тем, что договор с фактором заключает не поставщик, а покупатель. Соответственно, и комиссию фактору уплачивает он же (если иное не предусмотрено трехсторонним договором факторинга).

Такие договоры заключаются, если у компании-покупателя ограничена возможность получения отсрочки, либо ее срок необходимо увеличить.

Среди преимуществ договора факторинга можно отметить следующее:

- покупатель получает отсрочку платежа;

- поставщик (клиент) быстрее получает деньги за отгруженные товары (работы, услуги);

- факторинговая компания получает деньги за свои услуги;

- договор факторинга проще оформить, чем взять кредит.

Основным недостатком факторинговых услуг является то, что они стоят дороже кредита.

Факторинг и другие: чем он отличается

Рассматривая факторинговую схему, можно заметить сходство с договором цессии – в обоих случаях имеет место уступка права требования. Факторинг также имеет явные черты привычного всем кредита. При этом факторинг является самостоятельной формой финансирования.

Сравнивая с кредитом, можно отметить ряд отличительных черт:

- При использовании факторинга не нужны залог и поручительство (обеспечение), им является само право требования к должнику.

- Средства, полученные по факторингу нецелевого назначения. Их можно использовать сразу на любые цели, а кредит обычно целевой.

- Фактор заинтересован в возврате задолженности и активно занимается этим.

- Факторингу сопутствует высокий риск невозврата, поэтому комиссия и проценты за него в целом выше, чем по обычному кредиту, а срок не превышает полугода.

Говоря о цессии, также можно отметить существенные различия:

- Цессия – уступка права требования в целом. Сторона, имеющая право требовать что-либо (например, долг), передает это право кому-то другому за деньги. В факторинге цессия является обязательным, но не единственным элементом. Фактору уступают денежные требования за оказанные услуги.

- Договор факторинга имеет также черты договоров купли-продажи, займа, договора на оказание услуг.

Форфейтинг, несмотря на схожесть терминов и черт, также не идентичен факторингу. Форфейтинг считается в первую очередь услугой по управлению финансовыми рисками. Схожесть в наличии трех участников сделки: кредитора, должника и форфейта, где форфейт оплачивает кредитору требования за должника. Должник вначале оплачивает долг кредитору векселем (оформляет на него аккредитив). Далее форфейт отдает кредитору долг за должника, взамен получает вексель от кредитора (на него переоформляется аккредитив). Форфейт сам ждет наступления срока платежа или передает вексель, аккредитив с переоформлением другому лицу за плату. Форфейт не оказывает кредитору услуг и не возвращает ему долг, не интересуется договором между кредитором и должником.

Инвойс-дискаунтинг обязательно должен быть упомянут, поскольку эта банковская финансовая услуга также напоминает факторинг в определенной степени. Она состоит в выплате банком продавцу суммы долга покупателя за вычетом комиссии. Это разовая выплата всей задолженности сразу, кредитование под залог будущих платежей. Рискует здесь продавец, если покупатель не выплатит долг. Банки предоставляют такую услугу только стабильным и крупным клиентам. В сравнении с факторингом услуга более дешевая.

Факторинг простыми словами

Задолженности одних компаний перед другими – часто встречающееся явление. Как правило в факторинге участвуют 3 звена:

- Клиент, именуемый поставщиком товара (кредитор).

- Покупатель товара (дебитор).

- Посредник (факторинговая компания — фактор или кредитное учреждение), обеспечивающий продавца денежным требованием.

Посредник осуществляет кредитование клиентов с помощью погашения дебиторской задолженности, которая обычно не превышает полугода.

Если описать этот процесс более доступным языком, то получится, что:

- посредник оплачивает товар кредитора вместо дебитора в размере 80-90% от полной стоимости, выплачивает дебиторскую задолженность и проводит все необходимые платёжные документы;

- дебитор, в свою очередь, активно ведёт бизнес, реализует поставленную продукцию и за счёт этого оплачивает поставленный товар;

- в результате этого процесса фактор выплачивает остаток средств клиенту и получает свои проценты и комиссионные сборы от задолженности должника.

Таким образом, клиент имеет возможность получить денежные средства в полном объёме от фактора, а покупатель может реализовывать товар либо услуги и производить оплату за них при условии отсрочки платежа.

Положительные стороны факторинга:

- обеспечение непрерывности в работе. Заключив договор, поставщик передает право требования по своей дебиторской задолженности банку (фактору). Тем самым он привлекает денежные средства в оборот, с какой бы низкой оперативностью и задержками ни платили контрагенты;

- снижение рисков. Используя данный способ финансирования, фирма возлагает часть рисков неуплаты на банк, получая 60-90 процентов от суммы дебиторской задолженности. Существует и так называемый регрессный факторинг, который освобождает банк от ответственности за неплатеж, но его стоимость ниже на 10 процентов. Есть также риски ликвидности, валютные риски. Последние имеют место в основном при международном факторинге. Благодаря этому инструменту поставщик получает возможность немедленно конвертировать иностранную валюту, избегая ненужных колебаний курсов;

- преимущество для покупателей. Услуга предоставляет покупателям возможность отсрочки платежа по поставкам;

- отсутствие залога. Банки, как правило, за такую услугу не требуют обеспечения. Залогом здесь становится именно дебиторская задолженность;

- быстрота. Предоставление факторинга — довольно быстрый процесс по сравнению с кредитом, для оформления которого требуется множество обосновывающих документов, а сам процесс может длиться месяц.

Некоторые недостатки факторинга:

- Факторинг, предлагаемый российскими банками, стоит довольно дорого. Часто он обходится клиентам дороже, чем обыкновенный кредит. Ведь финансируя дебиторскую задолженность, банк берет на себя риск неплатежа.

- При оформлении сделки фирма получает не более 85–90% от основной суммы задолженности. Остальная часть выплачивается поставщику после погашения задолженности дебитора.

- Услуга предоставляется в основном постоянным высоконадежным клиентам и недоступна для фирм с большим количеством мелких дебиторов.

Размер комиссии зависит от того, какие услуги предоставляет фактор. В большинстве случаев клиент платит проценты от суммы задолженности и фиксированные комиссионные платежи за обработку каждого документа. Стоимость факторинга получается более высокой, чем проценты по бизнес-кредитам (на 3–7 процентов).

Размер платежей зависит также от:

- размера запрашиваемой суммы (обычно чем больше сумма долга, тем ниже проценты по нему);

- срока финансирования (чем дольше срок, тем больше комиссия);

- длительности сотрудничества с данным клиентом и т. д.

Как работает факторинговая компания и чем она отличается от коллекторской

Факторинговые функции могут выполнять банки и специализированные организации. Узкая направленность играет позитивную роль, выраженную в возможности оказывать дополнительные услуги. Помимо основной деятельности, а именно финансирования под уступку требования, факторинговые фирмы:

- страхуют риски невыплаты задолженностей;

- ведут бухгалтерский учет клиента (чаще всего кредитора);

- собирают дебиторскую задолженность;

- финансируют поставщика.

Согласно законодательству, факторинговая компания включает в спектр своих услуг хотя бы две из перечисленных сопутствующих услуг.

Финансовый результат выражается в оплате услуги (в российских реалиях – до 20% суммы расчета).

По своей сути факторинговая компания напоминает коллекторскую фирму. Предприятия этих типов выкупают долги, а затем так или иначе реализуют право требования в денежной форме. Разница между ними проявляется в следующих признаках:

- Сумма факторингового портфеля*. К коллекторам кредиторы могут обращаться по поводу взыскания относительно небольших долгов.

- Размер вознаграждения. К коллекторам обращаются чаще всего банки и другие финансовые организации тогда, когда задолженность фактически отнесена к безнадежным. Право требования продается очень дешево – примерно за четверть номинальной стоимости.

- Методы. Факторинговые фирмы действуют в пределах законодательства. О коллекторах, к сожалению, существует несколько другое мнение.

- Оповещение дебитора. Как уже отмечалось, о переуступке права требования при факторинге обычно нужно предупредить должника. Обращаясь к коллектору, кредитор может этого не делать.

*Факторинговый портфель – это общая сумма непогашенных платежей, передаваемых фактору.

Пример успешной факторинговой фирмы – компания НФК, действующая на рынке финансовых услуг более десятилетия.

Плюсы и минусы

Даже в условиях кризиса банки постоянно развивают перечень кредитных продуктов для бизнеса, позволяя предпринимателям с минимальными издержками использовать заемные средства для развития.

Многие из этих предложений слишком дороги или недоступны для небольших компаний.

Факторинг помогает использовать кредитные средства с максимальной пользой и минимальной переплатой.

Однако, и этот продукт имеет свои недостатки:

- достаточно высокая цена – около 15-20% годовых;

- необходимость предоставления информации о дебиторах;

- ограниченность финансового потока объемами продаж;

- в факторинге используются только поставки, расчет по которым идет в безналичной форме.

Положительных сторон факторинга гораздо больше:

- отсутствие залога;

- возможность передать контроль за дебиторкой третьему лицу; банки и факторинговые компании учитывают на своих счетах все поставки, даже те, финансирование по которым не осуществляется;

- крупные факторы создают специальный пользовательский интерфейс для своей программы, позволяя клиенту самостоятельно отслеживать любые изменения в дебиторской задолженности;

- факторинговое финансирование не считается кредитными средствами и не влияют на ключевые показатели баланса компании;

- банки не предъявляют строгих условий к платежеспособности поставщика;

- при заключении договора на факторинг без регресса, риски неплатежа от дебитора несет фактор, бизнесу же гарантированны своевременные поступления на счет;

- сокращение кассовых разрывов позволяет планировать финансовые потоки более эффективно.

Кому недоступен факторинг

Фактор, принимая право требования долга, идет на риск — тот, кто должен денег, может не заплатить. Поэтому принимает далеко не все заявки, а проверяет их, почти как банк. Так, чтобы подать заявку на факторинг, нужно будет предоставить:

- учредительные документы;

- копию паспорта человека, который имеет право подписи;

- приказ о назначении человека на должность, которая дает право подписи;

- документы, подтверждающие право требования денег — например, договор с покупателем;

- бухгалтерские документы — отчетность за полный последний календарный год.

Некоторые компании, оказывающие услуги факторинга, могут требовать дополнительные документы. В любом случае они тщательно проверят и вас, и вашего контрагента, которому вы доверили отсрочку платежа.

Фактор может отказать в факторинге, если:

Продаете товары физическим лицам. Согласно законодательству, сторонами факторинга могут выступать только юридические лица либо индивидуальные предприниматели. Компания может подать заявку, если продает товары и физическим лицам, и оптовым клиентам, но оформить сделку может только в отношении отложенного платежа от ИП или юрлица.

Продаете аффилированному лицу. ФНС может признать сделку незаконной, если она оформлена в отношении собственного филиала или в отношении компании, частью которой владеете вы. Поэтому факторы тоже не берутся за сделку.

Привлекаете субподрядчиков. Фактор откажет, потому что договор не допускает участия в сделке четвертой стороны. Взаимное соглашение может быть заключено только между продавцом и фактором, третья сторона — покупатель, которому предоставили отсрочку платежа.

Продаете товары, ограниченные в обороте. Это курительные принадлежности, сигареты и табак, этиловые спирты, рыболовные снасти, огнестрельное оружие. И любые другие товары, производство и продажа которых требует обязательного лицензирования. Фактор не сможет заключить договор с вами, потому что вы не имеете права отчуждать товары без разрешения государственных органов.

Принимаете оплату наличными. Факторинг можно использовать только в случае безналичной оплаты товаров или услуг. Даже если планируете принять наличными только часть оплаты, заключить сделку уже не удастся.

Отложили платеж на более, чем полгода. Факторы не хотят долго ждать и финансируют сделки, оплата по которым должна поступить в течение 30-90 дней. Если вы отложили платеж для покупателя на полгода и более, скорее всего, в заявке откажут. Это обусловлено тем, что повышается риск форс-мажоров, из-за которых покупатель не сможет заплатить по сделке.

Сотрудничаете с ненадежным контрагентом. Ненадежный в понимании фактора — тот, кто часто допускает просрочки по платежам либо вообще не платит по договорам. Если на момент подачи заявки с вашим покупателем идут разбирательства в суде, финансирования не получите.

Ждете оплату по множеству контрактов. Компании, оказывающие услуги факторинга, предпочитают работать с крупными суммами, потому что они требуют меньше ресурсов. Фактору выгоднее обслужить одну сделку на 1 млн, чем 20 сделок на 50 000 рублей. Поэтому тем, кто хочет получить финансирование на несколько десятков тысяч рублей, отказывают.

Ведете бизнес по нестандартной модели. Факторинг используют в схемах с простой, четкой оплатой. Если применяете для расчетов ценные бумаги или проводите оплату через офшорные зоны, скорее всего, вам откажут.

О сделках

Сделка постоянно контролируется факторинговой компанией, поскольку именно она выступает посредником между продавцом и дебитором. Банк отслеживает работу дебитора, и в случае выявление признаков несоблюдения договора, фактор может расторгнуть подписанный договор. Кроме того, договор может быть расторгнут в том случае, если компния-дебитор переживает период кризиса и близка к банкротству.

Рынок факторинга в России сегодня переживает подъём, о чём свидетельствует прирост количества средств, полученных в ходе проведения сделок. Ежегодно проводится конференция «Факторинг в России», где подводятся итоги развития факторинга в стране.

Виды факторинга

Сделки факторинга можно разделить по нескольким основаниям.

По разделению рисков:

- Факторинг с регрессом (регрессный факторинг) – это когда банк (факторинговая компания) не принимает на себя риски неисполнения контракта покупателем. Если последний в итоге не заплатил фактору за полученный товар, документы по сделке возвращаются продавцу, который полностью компенсирует банку потраченные деньги и дальше уже сам взыскивает с покупателя задолженность за переданный товар. Такой вид факторинга встречается редко, поскольку он невыгоден продавцу и используется лишь в совсем отчаянных ситуациях.

- Факторинг без регресса – банк принимает на себя все риски по сделке. Уплатив поставщику по договору факторинга, банк сам взыскивает с покупателя долг в случае просрочки, оплачивает судебные издержки, несет прочие расходы.

По степени информирования покупателя:

- Открытый факторинг – это когда продавец сообщает покупателю о том, что право требования оплаты по сделке купли-продажи передано фактору, и платеж покупатель должен совершать в адрес факторинговой компании.

- Закрытый факторинг – покупателя не информируют об участии в сделке третьей стороны. Он платит поставщику, а уже тот перечисляет деньги фактору.

По налоговой подотчетности участников сделки:

- Внутренний факторинг – продавец, покупатель и фактор являются налоговыми резидентами одной и той же страны.

- Внешний (международный) факторинг – одна из сторон сделки является налоговым резидентом другого государства.

По моменту возникновения обязательства покупателя:

- Реальный факторинг – договор между продавцом и фактором заключается после поставки товара покупателю.

- Консенсуальный факторинг – договор между продавцом и фактором заключается до поставки товара, после заключения договора между продавцом и покупателем.

По количеству факторов, участвующих в сделке:

- Прямой факторинг – в сделке принимает участие один фактор. Это наиболее частая схема.

- Взаимный факторинг – в сделке участвуют два фактора, причем один действует по поручению второго. Так происходит, когда сделка международная – либо продавец, либо покупатель являются резидентами другого государства. Иностранная факторинговая компания привлекает местную для действий от своего имени.

По набору услуг факторинговой компании:

- Узкий факторинг – фактор оказывает только основные услуги по одной сделке: проверку платежеспособности покупателя, предоставление денежных средств, консультирование.

- Широкий (конвенционный) факторинг – фактор проводит полное сопровождение дебиторской задолженности клиента, включая составление всех документов, бухгалтерские услуги, страхование, расширенное консультирование.

По типу документооборота сделки:

- Традиционный факторинг – сделка с использованием бумажного документооборота.

- Электронный факторинг (EDI-факторинг) – сделка оформляется при помощи исключительно электронного документооборота.

Как работает факторинг — 3 этапа факторинга

С позиции поставщика факторинговая сделка довольно проста. Учитывая невысокие риски, один из базовых критериев – расценки на услуги компании-фактора. Впрочем, некоторые нюансы мы рассмотрим ниже. Этапы факторинга с точки зрения факторинговой компании выглядят по-другому.

Этапы и схема работы факторинга:

Этап 1. Оценка потенциального клиента

На этом этапе анализируется работа потенциального клиента

Наибольшее внимание уделяется финансовому состоянию его дебиторов. Это сопряжено с тем, что основной риск фактора – невыполнение покупателем своих обязательств

В процессе этой работы от поставщика запрашивается информация:

- о контрагентах;

- об условиях поставок и оплат;

- о фактах нарушений договорных обязательств.

Служба безопасности фактора должна проверить достоверность полученных данных. Также рассматривается кредитный рейтинг покупателей. По возможности исследуется информация о своевременности погашения им кредитов, полученных в банках.

Условия договора на поставку анализируются на соответствие условиям других подобных договоров, заключаемых на рынке. В случае наличия существенных отклонений анализируются их причины (это позволяет минимизировать вероятность возникновения злоупотреблений).

Также компания-фактор должна оценить вероятность возникновения рекламаций (претензий), исследовать подобные случаи и понять их причины.

Этап 2. Оформление факторинговой сделки

Заключение договора проводится после того, как фактор принимает решение обслуживать всю дебиторскую задолженность клиента или некоторую ее часть.

В договоре обязательно отражаются:

- условия и порядок финансирования,

- механизм передачи прав на дебиторскую задолженность,

- стоимость услуг и порядок расчетов.

Одновременно с этим фактор может принять решение о страховании риска неисполнение покупателем своих обязательств.

Этап 3. Контроль факторингового договора

Это очень важная часть деятельности факторинговой компании.

Постоянно ведется работа по ряду направлений:

- Анализ исполнения участниками сделки своих обязательств и формирование претензий в случае их нарушения.

- Мониторинг соответствия активов, задействованных при реализации договора факторинга, требованиям фактора, отраженным в договоре.

- Периодическая переоценка как самого клиента, так и его дебиторов. Особенно это касается тех предприятий, которые относятся к проблемным секторам национальных экономик.

Скачать образец договора факторинга (doc, 190 Кб)