Исж и нсж: инвестиционное и накопительное страхование

Содержание:

- Что такое накопительное страхование жизни (НСЖ)

- Как выбрать

- Как устроен полис ИСЖ?

- Как получить выплаты по НСЖ?

- Виды договоров страхования жизни

- Обзор программ страхования

- Преимущества и недостатки накопительного страхования жизни (кому подходит, стоит ли делать)

- Преимущества накопительного страхования жизни

- Сколько это стоит?

- Действующие предложения по НСЖ

Что такое накопительное страхование жизни (НСЖ)

НСЖ – это долгосрочный договор со страховой компанией на срок более 5 лет. Накопительное страхование – это смешанный продукт, который объединяет страхование жизни и риски дожития. То есть клиент получит выплату страховой суммы по договору, если он доживет до окончания его действия, так и если — не доживет.

Целями подписания договора НСЖ являются:

- финансовая защита в случае серьезной болезни;

- адресная защита близких на случай смерти;

- создание накоплений.

Таким образом, накопительное страхование – это инвестиции в страховую защиту, а также инструмент для формирования капитала. НСЖ также именуют «кредитом наоборот», когда клиент оплачивает регулярные взносы в адрес страховой компании, но эти деньги фактически являются накоплениями застрахованного лица и сохраняются за ним.

Для российского рынка накопительное страхование является относительно новым финансовым продуктом и им пользуются всего 1-2% граждан. Тогда как для США и ряда европейских стран охват договорами НСЖ населения достаточно велик (составляет до 90%).

Еще 6-7 лет назад аналитики ориентировались на опыт развития западных страховых рынков и прогнозировали российскому сегменту НСЖ колоссальные перспективы. Звучали прогнозы о 30-кратном росте НСЖ с 105 млрд. в 2014 году – до 2,7 трлн.р. — в 2020-м.

Но чуда не произошло. Более того, рост рынка 2016-2018 годов сменился падением в 2019-2020 годах.

Как выбрать

Не стоит покупать НСЖ второпях. Если вам предложили оформить полис в банке, попросите образец договора для ознакомления. Спокойно и внимательно изучите его дома

Обратите внимание на страховую компанию. С рейтингом страховщиков можно ознакомиться, например, здесь

Почитайте отзывы об этом продукте, если он существует не первый год. Если вас всё устроило, не спешите принимать решение. Вам нужно подумать о том, что вы хотите получить от НСЖ, какая защита вам нужна (только в случае смерти и инвалидности или расширенный набор возможных рисков, если второе, то обычно за это нужно доплатить), вы хотите гарантированную доходность или готовы рискнуть доходной частью ради возможности получить больше.

Сравните базовые программы НСЖ от разных страховых компаний, чтобы сформировать общее представление. Как правило, информация есть на сайтах страховщиков. Шаблоны договоров тоже можно найти на сайтах страховщиков. Если вы не нашли образец контракта, можно запросить его у менеджера компании.

Сравнив варианты, можно выбрать тот, что подходит именно вам

Возможно, это будет именно предложенный вам полис, но важно делать выбор осознанно

Как устроен полис ИСЖ?

Поскольку инвестиционное страхование жизни является финансово-страховым продуктом, то имеет смысл рассмотреть по отдельности его финансовую и страховую составляющие.

Финансовая составляющая полиса

Взнос клиента делится компанией на две неравные части: гарантийный фонд (ГФ) и инвестиционный фонд (ИФ).

Гарантийный фонд составляет бОльшую часть и используется страховщиком для вложения в инструменты фиксированной доходности (например, вклады, облигации федерального займа). Именно за счёт ГФ компания может гарантировать клиенту 100%-ный возврат вложенных средств при любой ситуации на рынке. ГФ ещё называют страховым резервом.

Инвестиционный фонд используется для вложения средств в высокодоходные, но и высокорисковые инструменты (акции или облигации российских и зарубежных компаний, фьючерсы, опционы). В случае роста рынка он может дать хороший доход, исчисляемый десятками процентов годовых! Как любят указывать страховщики на своих официальных сайтах: доходность программы не ограничивается, что заставляет некоторых клиентов сглотнуть слюну, прикидывая какие барыши они могли бы получить.

Дело в том, что компании предлагают на выбор клиенту (далее цитата ООО СК “Сбербанк страхование жизни» в описании продукта «СмартПолис») – «проверенные стратегии инвестирования рискового фонда, которые имеют тенденции к росту в долгосрочной перспективе» (о стратегиях мы поговорим подробнее чуть ниже). И по каждой стратегии иногда указывается доходность, полученная за некоторый период в прошлом

Обычно это приятная для глаза цифра, но обратите внимание на тот факт, что доход, полученный в прошлом, не гарантирует его получения в будущем – рынок бывает непредсказуем и за ростом может последовать крутое и продолжительное падение

Соотношение ГФ и ИФ зависит от срока действия договора. Чем он длиннее, тем большая часть участвует в инвестициях, а значит есть вероятность получения более высокого дохода.

В любом случае вы (или ваши родственники) получите назад сумму, равную как минимум вашему взносу, или сумму, увеличенную на доход от инвестиций.

Страховая составляющая полиса

В основе ИСЖ лежат классические риски страхования жизни – дожитие застрахованного до окончания срока действия договора и смерть по любой причине. Это базовое или смешанное страхование («голое» – на проф. сленге страховщиков).

Если застрахованный благополучно доживает до конца обозначенного в договоре срока, он получает 100% вложенных средств плюс доход от инвестиций – так работает риск «дожитие». То же происходит, если он уходит из жизни до того, как договор закончится, только деньги получает назначенный им выгодоприобретатель (или несколько выгодоприобретателей) – это уже риск «смерть застрахованного по любой причине».

Страховая составляющая осуществляет финансовую защиту семьи (родственников) застрахованного от его внезапного ухода из жизни. Она же при подключении дополнительных опций обеспечивает защиту застрахованного от временной нетрудоспособности.

Посмотрите небольшое видео с рекламой продукта «СмартПолис» с официального сайта СК “Сбербанк страхование жизни», где в нескольких словах объясняется суть программы ИСЖ.

https://youtube.com/watch?v=kIMu4eicsx4

Пример расчета программы инвестиционного страхования жизни

Ниже вы можете ознакомиться с примером расчёта ИСЖ (страховой продукт Капитал от компании ООО «ППФ Страхование жизни»), взятым из открытого источника (https://avdenin.ru/invest/investicionnoe-strakhovanie-zhizni.html).

GDE Ошибка: Ошибка при загрузке файла — При необходимости выключите проверку ошибок (403:Forbidden)

Клиент в рамках этого расчета застраховался по основной программе (смешанное страхование) и по дополнительной, где учтены дополнительные риски (см. ниже). Гарантированные выплаты указаны на первой странице, а ожидаемые (при удачном стечении обстоятельств и полученном доходе в результате инвестиций с ожидаемой доходностью 13,7%) – вы можете увидеть на второй странице. Там же гарантийный и ожидаемый размер выкупной суммы.

Этот пример нам очень поможет при последующем разборе темы.

Как получить выплаты по НСЖ?

При наступлении страхового случая застрахованное лицо или выбранный им выгодополучатель должны обратиться с требованием о выплате средств в страховую компанию. Свое прошение необходимо подкрепить таким пакетом документов:

- заявлением о факте наступления страхового случая;

- справкой из медучреждения, подтверждающей факт причинения вреда здоровью вкладчика;

- свидетельство о смерти вкладчика (в данном случае предоставляется выгодополучателем);

- оригинал договора между вкладчиком и страховой компанией, полис.

Чаще всего в договоре прописывается срок, в течение которого страховая компания должна проверить полученные документы и принять решение относительно будущих выплат. Договорами предусматриваются как единоразовые, так и выплаты в рассрочку, в виде пенсии; безотлагательные или с отсроченными платежами.

Виды договоров страхования жизни

Пожизненное страхование на случай смерти. Страховщик обязуется выплатить указанное в договоре страховое обеспечение выгодоприобретателям в случае смерти застрахованного лица, когда бы она не наступила. Договор не ограничен датой окончания. Страховые взносы уплачиваются в течение определенного срока (пожизненное страхование на случай смерти с сокращенным сроком платежа страховых взносов) или в течение всей жизни застрахованного (пожизненное страхование на случай смерти с пожизненным платежом страховых взносов). Разумеется, в последнем случае страховой платеж будет выше, чем в первом. Этот вид страхования является наиболее распространенным в мире и имеет множество модификаций.

Временное страхование на случай смерти. Страховщик обязуется произвести выплату в случае смерти застрахованного в течение оговоренного периода времени. В случае же дожития застрахованного до конца обусловленного периода страхование прекращается, а страховщик освобождается от обязанности производить выплату. Данный вид страхования жизни является рисковым и не содержит элементов накопления. Временные договоры страхования на случай смерти часто заключаются с условием их автоматического возобновления. Существует несколько разновидностей временного страхования на случай смерти: страхование с возрастающей или убывающей страховой суммой и т. д.

Страхование на дожитие. Страховым случаем является дожитие застрахованного до срока, указанного в договоре. При дожитии страховщик берет на себя обязательство выплатить страховую сумму. В случае же смерти застрахованного ранее наступления этого срока страховщик либо освобождается от выплаты, либо возвращает поступившие к нему страховые взносы (обычно с некоторым удержанием). Страхование на дожитие является особой формой накопления денежных средств. К разновидности страхования на дожитие относится образовательное страхование.

Смешанное страхование. Смешанное страхование жизни представляет собой комбинацию двух приведенных видов страхования: временного страхования на случай смерти (обеспечение ближних застрахованного) и страхования на дожитие (обеспечение самого застрахованного). При этом виде страхования страховщик обязуется выплатить страховую сумму, если застрахованное лицо доживет до определенного момента времени или же если оно умрет ранее наступления этого срока. На практике существует множество разновидностей смешанного страхования жизни.

Страхование рент (аннуитетов) является разновидностью страхования на дожитие и предусматривает наступление ответственности страховщика по выплате при достижении установленного договором возраста (или по истечении оговоренного времени после вступления договора в силу) в течение всей жизни застрахованного или определенного срока или сразу после заключения договора в течение всей жизни застрахованного или определенного срока.

Различают ренты (аннуитеты) немедленные (выплата которых начинается на первом же году после заключения договора страхования) и отсроченные (выплата которых начинается спустя несколько лет после заключения договора); пожизненные (выплачиваемые до смерти застрахованного лица) и временные (выплачиваемые при жизни застрахованного лица, однако не больше определенного числа лет). Рентные страхования с давних пор приобрели широкое распространение; ими пользуются преимущественно для того, чтобы получать от денежного вклада повышенный доход — больше того, какой можно иметь, пользуясь процентами на вклад, внесенный в банк.

Обзор программ страхования

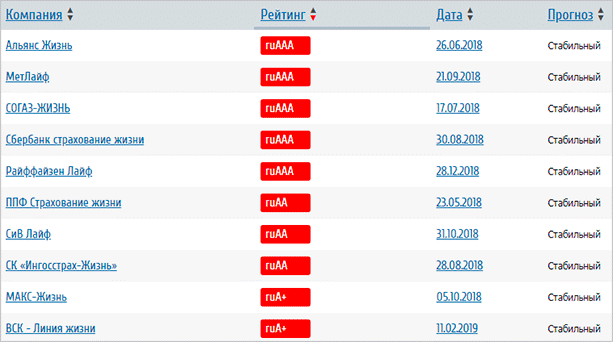

Вернемся к НСЖ и рассмотрим условия по программам крупных игроков на страховом рынке. Есть два крупнейших рейтинговых агентства, АКРА и Эксперт РА, которые анализируют показатели деятельности компаний и присваивают им рейтинг. Советую выбирать страховщиков, которые, во-первых, вообще входят в рейтинги, во-вторых, занимают там лидирующие позиции.

Например, первая десятка лидеров рынка у агентства Эксперт РА выглядит следующим образом.

Обратите внимание, что такая известная всем россиянам компания, как Росгосстрах, не вошла в рейтинг. Но этому есть объяснение

Рейтинг составлен по страховщикам, которые специализируются на страховании жизни. Несколько лет назад от Росгосстраха отделился бывший Росгосстрах Жизнь и переименовался в Капитал Лайф. Пока идут судебные разбирательства.

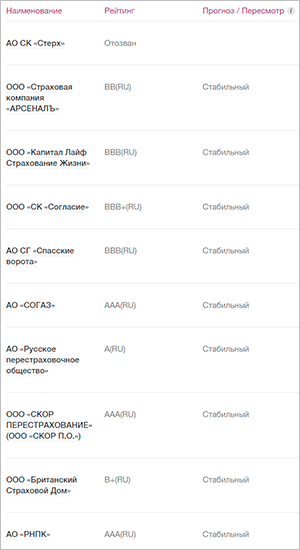

У агентства АКРА видим другую картину. В данный рейтинг попали всего 9 компаний. Значит, среди них смело можно выбирать своего страховщика.

Для обзора возьму компании из рейтинга Эксперт РА, потому что он составлен как раз по программам страхования жизни.

Альянс Жизнь

Предлагает 3 программы:

- “Стиль жизни” для тех, кто хочет сохранить привычный образ жизни на долгие годы;

- “Подарок ребенку” – программа для накопления на образование детей, на обеспечение хорошего старта во взрослой жизни;

- “Золотая пора” для будущих пенсионеров и формирования прибавки к государственной пенсии.

По программе “Стиль жизни” условия стандартные для всех аналогичных предложений:

К страховым рискам относятся:

- Смерть застрахованного по любой причине.

- Инвалидность с установлением I, II групп инвалидности в результате несчастного случая или заболевания (с освобождением от уплаты страховых взносов по отдельным страховым рискам).

- Первичное диагностирование критического заболевания.

- Травма в результате несчастного случая.

Страхователь имеет право на получение инвестиционного дохода. Но компания отдельно сообщает, что по итогам года размер дохода может составить 0 %.

Сумма взносов, периодичность и срок договора устанавливаются индивидуально для каждого клиента.

Другие программы отличаются от выше рассмотренной составом страховых случаев. Например, в программе “Подарок ребенку” выплаты производятся в том числе и по инвалидности самого ребенка, а не только родителя.

МетЛайф

Это международная компания, которой уже 150 лет. Она предлагает множество программ. Например, инвестиционно-накопительное страхование жизни “Капитал+”:

- Вы самостоятельно выбираете сумму накопления, срок и периодичность взносов.

- Предусмотрена ежегодная индексация взносов.

- При наступлении страхового случая выплаты за страхователя производит до конца срока сама компания.

- Страховое возмещение значительно превосходит сумму накапливаемого капитала.

- Дополнительный доход возможно получать с 3-го года действия программы.

- После окончания накопительного периода капитал можно полностью снять со счета вместе с инвестиционным доходом или разделить на периодические ежемесячные выплаты.

Согаз-Жизнь

Предлагает несколько программ на детей, будущую пенсию и крупные покупки. Например “Копилка” ничем не отличается от разобранных выше программ. К договору можно подключать дополнительные риски. Естественно, стоимость взносов будет при этом выше.

На сайте есть калькулятор стоимости полиса. Я задала для примера параметры для себя. В выпадающем окне можно выбрать дополнительные риски.

Через 10 лет я получу 1 291 928 руб. Если бы я не подключала дополнительный риск, то получила бы 1 320 135 руб.

Если нужно узнать величину взноса при известной сумме капитала, которую хотите накопить, то в том же калькуляторе ставите галочку в нужном месте и получаете результат. Я, например, хочу через 10 лет накопить 5 млн рублей. Мой ежемесячный платеж в таком случае будет 38 450 руб.

Преимущества и недостатки накопительного страхования жизни (кому подходит, стоит ли делать)

Положительные стороны НСЖ:

- Гарантия сохранности сбережений. Полис НСЖ поможет вам сохранить деньги и воздержаться от спонтанных трат.

- Гарантия накопления требуемой суммы.

- Возможность получения налогового вычета.

- Наличие самой страховки. Никто не застрахован от наступления несчастного случая или заболеваний. Конечно, жизнь и здоровье полис не вернет, а вот расходы компенсирует.

- Особый статус. Страховые выплаты по НСЖ не признаются имуществом по ГК РФ, не подлежат наследованию и разделу при разводе. На эти суммы не может быть обращено взыскание по решению суда.

Недостатки:

- Долгосрочность. Этот пункт можно считать как плюсом, так и минусом. Инфляция уменьшает стоимость денег, а досрочно расторгнуть договор можно только с существенными потерями. В то же время условия, прописанные в договоре, действуют в течение всего срока.

- Обязанность уплачивать взносы независимо от дохода. Если вы заключили договор и обязались уплачивать несколько десятков тысяч долларов в год – извольте в срок выложить нужную сумму.

- Невозможность досрочного возврата денег без потерь.

- Минимальная доходность. В условиях инфляции и долгосрочного инвестирования низкая доходность является существенным недостатком.

Итак, НСЖ подходит таким клиентам, которые:

- Располагают подушкой безопасности и имеют цель накопить приличную сумму за долгий срок.

- Придерживаются консервативной стратегии инвестирования: не заинтересованы в получении высокого дохода, а стремятся в первую очередь сохранить свои деньги.

- Не готовы или не имеют времени самостоятельно управлять сбережениями.

- Являются единственным источником дохода в семье.

Если вы соответствуете хотя бы одной из этих категорий – вариант оформления НСЖ стоит рассмотреть.

Преимущества накопительного страхования жизни

При анализе преимуществ НСЖ как формы накопления есть три явных преимущества, а также опциональные (которые могут иметь смысл только для определенного круга граждан)..

Налоговые вычеты

В 2015 году в силу вступил закон, позволяющий получать налоговые вычеты на сумму, которая инвестируется в договора страхования. Безусловно, это повысило их привлекательность в глазах населения.

Вычетами можно пользоваться, если страховка оплачена за:

- себя

- супруга (вдову/вдовца)

- родителей (усыновителей)

- детей.

Условия получения налоговых вычетов по НСЖ:

- Договор страхования подписан на срок не менее 5 лет.

- Страховые взносы уплачены из собственных средств и не ранее 2015 года.

- У человека есть доходы, облагаемые по ставке 13% (если работодатель платит за них НДФЛ) Таких доходов нет например у предпринимателей или собственников компаний, у тех кто работает не официально. Им всем вычеты не предоставляются.

Вычет ограничен 120 тыс.р. и эта сумма включает все предусмотренные в России социальные вычеты, которые предоставляют за:

- обучение (свое и детей);

- лечение;

- добровольный вклад на пенсионное обеспечение.

В указанный лимит не входят вычеты на благотворительность.

То есть, мы нашли первый существенный плюс. Инвестируя в накопительное страхование, вы ежегодно получаете дополнительную доходность 13%. Таких процентных ставок нет ни по одному банковскому вкладу.

Как работает налоговый вычет? Вы перечислили за год по договору НСЖ 100 тыс.р., то в январе следующего года можно подать на возмещение 13% от этой суммы, то есть вернуть 13 тыс.р. от ФНС.

Максимальная сумма вычета составляет 15 600р. Если человек внесет 120 или 300 тыс.р. размер вычета для него не изменится. Получать вычеты по взносам можно ежегодно.

Но это справедливо, если у застрахованного лица отсутствуют иные существенные траты на образование или лечение. Так, если он ежегодно тратит на образование ребенка сумму в 120 тыс.р. и больше, то он исчерпает сумму вычета. И дополнительной доходности в 13% по НСЖ он не увидит.

Получение дохода и страховка рисков

В конце срока действия договора клиент получает гарантированную страховую сумму. Иногда к этой сумме дополнительно прибавляется инвестиционный доход, но он не гарантирован.

В случае инвалидности (иногда – травмы или заболевания) человек освобождается от взносов, но это не лишает его права в конце срока получить положенную ему страховую сумму.

Условия договора останутся неизменными длительное время. Медицинский андеррайдинг клиент проходит один раз перед вступлением в программу. Даже если у застрахованного лица выявят какие-то заболевания в период действия страхования, то первоначальные условия сохранятся. Но долгосрочность договора – это одновременно и плюс, и минус (об этом далее).

НСЖ как альтернатива завещанию

НСЖ можно рассматривать как форму адресного наследования. Договор защищает интересы детей (или других близких) на случай смерти застрахованного лица.

При наступлении страхового случая (смерти) сбережения получат люди, которые указаны в договоре страхования в качестве выгодоприобретателей. Страхователь выбирает их по своему усмотрению.

Причем, выгодоприобретателям перечислят положенную страховую сумму сразу после предоставления комплектов документов. На это уйдет 10 дней (но нужно читать договор, там могут быть нюансы получения страховой суммы). Указанным в договоре лицам не нужно ждать 6 месяцев для вступления в права наследования, как, например, в отношении недвижимости. Также страховая выплата не войдет в состав наследуемого имущества, поэтому не предполагает дополнительных расходов на оплату госпошлины и услуг нотариуса.

В договоре НСЖ можно не указывать выгодоприобретателей. Тогда наследники определяются автоматически по закону (Гражданскому кодексу). Первоочередными претендентами станут супруг, дети или родители страхователя.

Дополнительные преимущества

Есть у НСЖ и другие достоинства, о которых нельзя не упомянуть:

- Страховой полис защищает деньги от претензий третьих лиц. Они не делятся при разводе. Их не арестуют приставы в исполнительном производстве. Деньги не отнимут в ходе процедуры банкротства физлица.

- Страховые выплаты освобождены от НДФЛ и прочих налогов.

- НСЖ заменяет несколько договоров: накопительного счета и страхования жизни.

- В ответ на меняющиеся условия страховые компании предлагают в договорах дополнительный сервис: телемедицину, образовательного консультанта, диагностирования критических заболеваний, оформление вычетов под ключ, возможность выбора даты платежа и пр.

Наконец, НСЖ очень дисциплинирует. Риски лишиться крупной суммы из-за досрочного расторжения договора заставляет клиентов регулярно вносить деньги на свои цели.

Сколько это стоит?

Стоимость полиса рассчитывается индивидуально

Принимаются во внимание данные страхователя – пол, возраст, состояние здоровья, род деятельности (связана ли работа с риском или нет). Учитываются условия страхования – страхуетесь ли вы от всех рисков или только от одного

От этих факторов зависит соотношение страховой и накопительной частей взносов и, соответственно, доходности полиса. Например, чем моложе клиент, тем меньше рискует компания, и тем больше средств от взносов направляется в накопительную часть, на которую клиент получает доход. Равно как чем больше страховая сумма при одинаковом размере взносов, тем больше рискует компания, и тем меньше доходность полиса.

Действующие предложения по НСЖ

Рейтинг компаний по накопительному страхованию жизни может оказаться весьма субъективным анализом, поскольку принцип свободы договора, в некоторых случаях, позволяет страховщику и страхователю выйти на новый, выгодный каждой из сторон уровень обязательств.

В настоящее время на рынке страхования существует множество вариаций НСЖ от ведущих представителей сферы. Как правило, тарифы по вкладам зависят от степени влияния компании и некоторых частных факторов.

Ниже представленный список отражает наиболее востребованных агентов с лояльными условиями предлагаемых по НСЖ обязательств:

- Сбербанк:

- Стоимость услуги – от 900 рублей;

- Величина компенсации – устанавливается исходя из наступившего страхового случая и может варьироваться в пределах от 100 тысяч до полумиллиона;

- Оформление осуществляется только по одному документу, удостоверяющему личность;

- Особое условие: гибель в автокатастрофе влечет дополнительное страховое возмещение в размере до 1 млн. рублей;

- Ингосстрах:

- Стоимость определяется на основании установленных в договоре индивидуальных условий действия обязательства;

- Размер страховой выплаты – от 1 млн. рублей;

- Установлен максимальный возрастной порог для клиентов – не старше 75 лет на момент обращения;

- Период действия договора может занимать от 5 до 35 лет жизни;

- Широкий перечень страховых продуктов;

- Росгосстрах:

- Минимальный годовой размер взноса составляет 5 тысяч рублей;

- Величина стандартной страховой компенсации – от полумиллиона до миллиона;

- Клиент может выбрать один из четырех индивидуальных страховых предложений;

- Максимальный возрастной ценз для страхователя – не старше 70 лет;

- Период действия соглашения – до 40 лет;

- РЕСО:

- Минимальный размер ежемесячного взноса установлен на отметке 3 тысячи рублей;

- Размер компенсационной выплаты при страховом случае – от 1 млн. рублей;

- Компания предлагает самый обширный перечень страховых программ – 6 вариантов;

- Страховой период не может превышать срок в 30 лет;

- Альфа Страхование:

- В компании установлен один из самых высоких тарифов по взносам – от 30 тыс. рублей за полугодие или год;

- Величина выплат – 12% в год;

- Клиент не может рассчитывать на отсрочку платежа в случае возникновения финансовых затруднений;

- Максимальный возрастной порог для клиента – не старше 80 лет;

- Срок действия договора не может составлять меньше 10 лет.