Нецелевой кредит под залог недвижимости от сбербанка

Содержание:

- Способы погашения кредита

- Какие кредиты под залог недвижимости предлагает Сбербанк

- Нецелевой кредит Сбербанка

- Требования, предъявляемые к заемщику

- Кто может взять займ под залог недвижимости в Сбербанке в 2020 году

- Калькулятор для расчета кредита под залог недвижимости от Сбербанка

- Как оформить кредит под залог имущества в Сбербанке

- Как получить в Сбербанке кредит под залог квартиры

- Какие необходимы документы

- Некоторые нюансы

- Кредит под залог доли

Способы погашения кредита

Для того чтобы погасить кредит можно воспользоваться любым наиболее удобным для вас способом погашения. Выберите, какая операция погашения вас интересует:

Погашение обязательного ежемесячного платежа

Способы погашения обязательного ежемесячного платежа по кредиту:

- Вы можете оформить постоянное поручение в бухгалтерии своего предприятия о регулярном перечислении части вашей заработной платы на свой счет по вкладу/счет банковской карты/текущий счет, открытый в Банке, с которого будет осуществляться списание денежных средств в погашение кредита. При этом вам необходимо также оформить в Банке поручение на списание средств со счета по вкладу/счета банковской карты/текущего счета в погашение кредита.

- Если у вас есть банковская карта Банка, вы можете оформить письменное поручение на списание средств с вашей карты в погашение кредита. Достаточно один раз оформить такое поручение и платеж будет ежемесячно в дату платежа автоматически перечисляться со счета банковской карты в погашение кредита;

- Вы можете оформить дополнительное соглашение к договору банковского вклада/текущего счета или поручение на перечисление средств со счета по вкладу/текущего счета в погашение кредита. При заключении такого дополнительного соглашения или оформления поручения платеж будет ежемесячно в дату платежа автоматически списываться со счета по вкладу/текущего счета в погашение кредита.

- Вы можете внести в кассу Банка наличные денежные средства с последующим их зачислением на счет по вкладу/счет банковской карты/текущий счет для списания в погашение кредита.

Способы пополнения счета по вкладу/счета банковской карты/текущего счета для погашения кредита (далее – счет):

- Вы можете пополнить счет переводом денежных средств с других своих счетов, открытых в Банке, воспользовавшись удаленными каналами обслуживания:

- С помощью Сбербанк Онлайн;

- С помощью Мобильного банка;

- С помощью устройств самообслуживания ( банкоматов и информационно-платежных терминалов (ИПТ) при наличии подписанного договора о комплексном банковском обслуживании (ДБО));

- Вы можете осуществить безналичный перевод денежных средств на ваш счет в Банке из другого банка;

- Вы можете пополнить счет наличными денежными средствами:

- o через удаленные каналы обслуживания – банкоматы и информационно-платежные терминалы (ИПТ) с депозитным модулем (купюро-приемником);

- в дополнительном офисе Банка – через операционно-кассового сотрудника.

Частичное или полное досрочное погашение долга

Осуществляется без предварительного уведомления в отделении Банка в текущую дату по заявлению, содержащему сумму и счет, с которого будет осуществляться перечисление денежных средств. Минимальная часть досрочно возвращаемого кредита не ограничена.

Дата исполнения заявления о досрочном погашении кредита может приходиться на любой день (рабочий/выходной/праздничный). При этом осуществляется уплата процентов за фактический срок пользования кредитом.

Досрочное погашение возможно также в системе Сбербанк Онлайн. Комиссия за досрочное погашение не взимается.

При необходимости получить крупную сумму в долг значительно проще оформить именно кредит под залог имеющейся недвижимости. В этом случае можно избежать привлечения созаемщиков или поручителей, что само по себе упрощает процесс. Кроме того, займ с обеспечением значительно чаще одобряется кредитором.

Какие кредиты под залог недвижимости предлагает Сбербанк

Ссуда под закладную имеется во многих компаниях, государственных и частных коммерческих. Сбербанк России также разработал программу кредитования на основе заложенного имущества.

Преимущества:

- Уплата процентов от 12%;

- Количество денег от 500 тыс. до 10 млн. рублей;

- длительность выплаты займа менее 20 лет;

- банк может продлить срок выплат при условии финансовых трудностей должника (рефинансирование);

- возможность уменьшить сумму периодического взноса;

- досрочно погасить весь долг возможно при подаче заявления, при этом цена переплаты меньше.

При наличии зарплатной карты оформлять ссуду выгоднее. Если есть страховка жизни кредитозаемщика в Сбербанке, предоставляется скидка на ипотечное кредитование.

Нецелевой кредит Сбербанка

Обычный нецелевой потребительский кредит Сбербанка (без поручителя и залога) допустимо оформить любому гражданину. Из обязательных требований выступает только наличие постоянного места трудоустройства и вхождение в возрастную группу 21-75 лет. Ссуду допустимо запросить в размере, ограниченном 5 млн. рублей. Срок назначает клиент, исходя из своих возможностей – до 5 лет.

Вам может быть интересно:

Частичное досрочное погашение кредита

На данный момент готов предложить займы на любые цели по рекордно низкой ставке — от 11,4%. Минимальная сумма — от 250 тыс. руб. При этом преимущества имеют те заемщики, которые получают зарплату или пенсию на счет в этом банке. Особым бонусом для них является срок рассмотрения заявки: в течение дня подачи заявки деньги поступают им на счет. Минимальные пороги ставок назначены в таких пределах:

- для зарплатников и пенсионеров — от 11,4 до 19,9%;

- на общих условиях — от 12,4 — 19,9%.

К остальным параметрам можно отнести:

- срок рассмотрения заявки занимает 2 дня,

- требуется только документальное подтверждение дохода.

Выбор условий на нецелевой потребительский кредит в Сбербанк

Существует еще две программы на нецелевой потребительский кредит, Сбербанк по ним предлагает более интересные условия, так как они предусматривают наличие у заемщика обеспечения. Это может быть помощь поручителя или предоставление залогового имущества.

Оформление кредита под поручителя

Если есть возможность пригласить родственника или знакомого, готового выступить поручителем, можно уже рассчитывать на больший размер (в пределах 5 млн. рублей), так как его доходы также учитываются при расчете максимальной суммы. Ставки в этом случае меньше, чем при аналогичном запросе по стандартным условиям (от 12,5%).

Условия получения займа на любые цели при наличии поручителя

Особенности нецелевого кредита в Сбербанке

Потребительский займ (иначе — «Нецелевой кредит Сбербанка»), может быть оформлен для любого желающего или для клиента имеющего зарплатные счет в Сбербанке. В этом случае Сбербанк предложит более привлекательные условия кредитования.

Потребительский кредит может быть оформлен сроком от 3 месяцев до 5 лет по ставке от 12,9% годовых. Максимальная сумма составляет 3 000 000 рублей. Для клиентов, получающих зарплату на карту Сбербанка, максимальная сумма вырастает до 5 000 000 рублей.

С 1 декабря 2019 года по 31 января 2019 года в рамках этой кредитной программы действует акция, по условия которой клиенты могут оформить кредит по сниженной процентной ставке, составляющей 11,9% годовых на сумму до 7 млн. рублей.

Требования, предъявляемые к заемщику

Бизнесмены, индивидуальные предприниматели, директора, ответственные лица малого бизнеса, члены КФХ не могут пользоваться данной программой, поскольку ее специально разработали для граждан, работающих по найму.

Для оформления кредита заемщик должен предоставить:

- паспорт гражданина России с регистрацией на территории РФ;

- справку о регистрации по месту жительства, если прописка временная;

- документ, подтверждающий платежеспособность;

- свидетельство на приобретаемое имущество, например, ДКП, договор дарения.

Последний документ можно предоставить в течение трех месяцев со дня принятия решения Сбербанком.

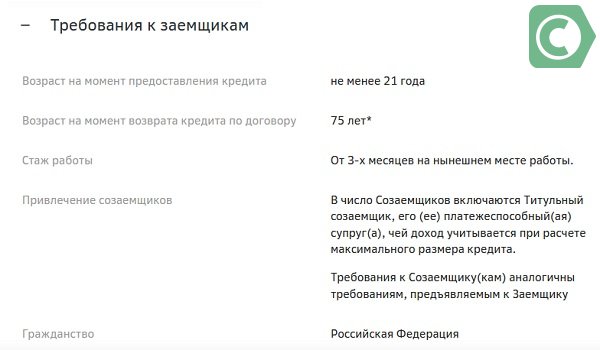

Получить ипотеку могут граждане от 21 года. Максимальный возраст заемщика определяется исходя из условий программы. Возраст должен быть не более 65 лет, если доходы требуют дополнительного подтверждения. В других случаях окончательный возраст погашения кредита составляет 75 лет.

Требуется минимальный стаж работы не меньше года в течение 5 последних лет. Также стаж должен быть не менее 6 месяцев на последнем месте работы. Для владельцев зарплатных карт ограничений по стажу нет.

Созаемщиком может выступать супруга/супруг заемщика. Для увеличения суммы кредита можно привлечь дополнительных созаемщиков.

Кредитная история заявителя проверяется в обязательном порядке.

Кто может взять займ под залог недвижимости в Сбербанке в 2020 году

Чтобы взять в Сбербанке кредит под залог квартиры или дома, необходимо, иметь возраст от 21 года до 75 лет (Если займ предоставляется без подтверждения доходов и трудовой занятости, то возраст на момент возврата денег ограничивается 65 годами.)

Требуется также трудовой стаж не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет.

Кто не может получить деньги под залог

Таковых тоже много. Не смогут получить займ под залог недвижимости в Сбербанке:

• индивидуальные предприниматели (ИП),• директора (в т.ч. генеральные, финансовые, коммерческие, исполнительные и т.п.), заместители руководителя, главные бухгалтеры малых предприятий с числом работников до 30 человек;• собственники малого предприятия, обладающим долей владения более 5%;• членом крестьянского (фермерского) хозяйства.

Эти ограничения, видимо установлены для того, чтобы деньги нельзя было потратить на ведение бизнеса. Для этих целей в СБ РФ деньги выдаются по другим кредитными программам.

Какую недвижимость можно оставить в залог Сбербанку

Обеспечением по кредиту может являться следующие объекты недвижимости:

• жилое помещение (квартира в т.ч. в жилом доме, состоящем из одной или нескольких блок-секций – «таун-хаус»; жилой дом);• жилое помещение с земельным участком, на котором оно находится;• земельный участок;• гараж;• гараж с земельным участком, на котором он находится.

Калькулятор для расчета кредита под залог недвижимости от Сбербанка

Кредит в залог квартиры в Сбербанке, условия по которому приводились ранее, получается в представительстве банковской организации, находящаяся в регионе регистрации клиента. Подать заявление дистанционно возможно оформив анкету в персональном кабинете онлайн банка либо на официальном сайте Сбербанка в разделе с информацией по предложению. Запрос обрабатывается в период от 2 до 14 дней.

Долг погашается каждый месяц одинаковыми платежами. При желании заёмщик в любое время может оплатить всю сумму разом, для этих целей требуется предварительно оповестить банк и узнать дату совершения полного досрочного погашения, как правило, это день выпадает на рабочий.

После выплаты всей задолженности, главное снять обременение с жилой собственности.

Для оценки своих финансовых возможностей можно воспользоваться специальным калькулятором чтобы рассчитать переплату по займу. Он расположен на официальном сайте банковской организации в разделе, посвященном продукту. Чтобы получить достоверный результат нужно заполнить поля максимально приближенные к реальным данным.

Итоговый результат можно получить, указав следующие параметры:

- Подходящий тип расчета, дает возможность произвести расчет исходя из установленной суммы, также выдаст пользователю, подходящий вариант исходя от его доходов;

- Необходимая сумма займа;

- Приблизительная дата оформления;

- Срок действия кредитного договора;

- Категория клиента;

- Сведения о заемщике, возраст, пол;

- Процентная ставка (как правило, автоматически ставится финансовой организацией и ее окончательное значение может отличаться от предварительного);

- Размер дохода в месяц.

После расчета введенных сведений, онлайн калькулятор предоставит пользователю график возврата, переплату и иные сведения. Следует учесть, данные предоставляются в ознакомительных целях и цифры могут отличаться от одобренных условий, на основании которых будет составлен договор.

Применяя услугу можно не только заранее просчитать обязательства по займу, но и произвести перерасчет при погашении раньше, чем по графику либо узнать какие положения выгоднее для заемщика.

При желании оформить ссуду на крупную сумму легче всего получить кредит под залог жилой собственности. Тогда возможно не привлекать поручителей, тем самым упростить процедуру. Тем более кредит с привлечением обеспечения проще проходит одобрение банковской организацией.

Как оформить кредит под залог имущества в Сбербанке

Оформление кредита под залог в Сбербанке начинается с независимой оценки имущества, которое заемщик собирается предоставить в качестве обеспечения. Это может быть жилая недвижимость, гараж, а также земельные участки без строения или с вышеперечисленными объектами на них. От суммы, в которую будет оценено имущество, зависит, сколько денег даст Сбербанк под проценты.

Оформление заявки

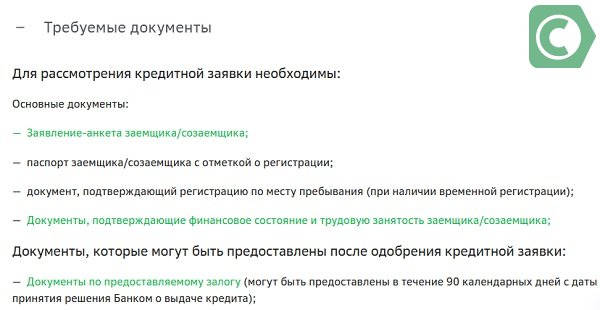

На первоначальном этапе после оценки недвижимости можно подавать заявление-анкету в банк на оформление кредита. Оформить заявку можно при визите в банк, где менеджер выдаст чистый бланк, куда необходимо будет вписать личные данные и сведения о членах семьи, месте работы и регистрации. Форму заявления можно найти на официальном банке Сбербанка. Для клиентов банка существует возможность подать прошение через Сбербанк Онлайн. Для рассмотрения заявки обязательно требуется предоставить:

заявление-анкета заемщика/созаемщика;

- паспорт заемщика/созаемщика с отметкой о регистрации (при временной регистрации дополнительно необходимо предоставить документ с отметкой)

- документы, подтверждающие финансовое состояние. Это может быть справка по форме банка, которую можно взять в отделении или скачать с официального сайта. Можно заказать в бухгалтерии по месту работы справку о доходах по форме 2-НДФЛ. Если проситель является зарплатным клиентом, справку можно не предоставлять.

- документы, подтверждающие трудовую занятость заемщика/созаемщика. Это может быть трудовая книжка либо ее копия. Подойдет и справка от работодателя, где будет указана занимаемая должность и стаж работы. Можно предоставить копию контракта, если допускается трудовая деятельность при отсутствии трудовой книжки.

Документы, предоставляемые после одобрения кредитной заявки

При условии, что заемщик соответствует всем требованиям, сотрудник банка свяжется с ним и попросит явиться в отделение банка для подписания кредитного договора. Кроме этого, нужно принести с собой документы, подтверждающие право собственности на объект залога. Они могут быть предоставлены на протяжении 90 дней со дня одобрения заявки о выдаче займа. К их числу относятся:

- договор купли-продажи, мены, дарения и под.;

- отчет об оценочной стоимости залогового имущества;

- выписка из единого государственного реестра недвижимости;

- техпаспорт на объект собственности заемщика;

- справка из жилищно-эксплуатационного органа о наличии либо отсутствии зарегистрированных граждан в объекте недвижимости, а при их наличии – согласие каждого из них.

- брачный договор (при наличии);

Документы, которые можно предоставить в банк после заключения договора

После получения кредита никаких дополнительных документов в Сбербанк предоставлять нет необходимости, за исключением того случая, когда приобретаемая недвижимость передается организации под залог взамен ранее предоставленного обеспечения. При сложной финансовой ситуации кредитополучатель может предоставить в банк документы, которые помогут ему реструктурировать долг:

- копия трудовой книжки с отметкой об увольнении;

- справка с работы об уменьшении заработной платы и пр.

Как получить в Сбербанке кредит под залог квартиры

Чтобы взять кредит под залог недвижимости в Сбербанке – необходимо обратиться в любое ближайшее отделение и заполнить заявочную анкету.

Важно! Заявка состоит из 7 страниц формата А4, а это немало. Можно заранее ее заполнить – на сайте есть образец.

Сбербанк вправе рассматривать заявление до 8 дней. При любом решении уполномоченный сотрудник связывается с заявителем и оглашает решение. В случае одобрения необходимо обратиться в банк и принести полный пакет бумаг, далее – подписывается кредитный договор и деньги выдаются заемщику за один платеж (наличными в отделении либо переводятся на специальный счет, который можно обналичить в любом офисе).

Требования к залогодателю и документам

Для получения кредита потребуется определенный набор бумаг. В первую очередь нужен паспорт и дополнительный документ. Необходимо сделать копии всех страниц удостоверения личности. Вместе с этими документами предоставляются справки о доходах и периоде трудовой деятельности (подойдет копия контракта или трудовой книги)

Для совершения сделки в Сбербанке кредита под залог квартиры понадобятся:

- установленное свидетельство владения правом собственности недвижимостью (свидетельство регистрации, выписка из Росреестра);

- результаты оценки собственности;

- документы из БТИ и жилищно-эксплуатационной компании.

Возможно, потребуется поручительство третьих лиц, тогда последние также предоставляют копии паспорта и дополнительного документа. Может потребоваться подтверждение дохода и стажа.

5 лучших предложений 2020 года

| Банк | Процент в год | Сумма | Срок | Регионы кредитования |

| Совкомбанк | От 13,9% | 200 т.р. — 30 млн. | 1-10 лет | Регионы присутствия банка |

| Восточный | От 12,6% | 1млн. — 30 млн. | 1-15 лет | Вся Россия |

| Компания МОЙЗАЛОГ24 низкий процент | От 9% | 500 т.р. — 90 млн. | 1-29 лет | Москва, Московская область |

| Грин Финанс | 2% в месяц | 250 т.р. — 10 млн | 1-10 лет | Уфа, Самара, Ульяновск |

| Ipoteka24 | 11,99% | 450 т.р. — 25 млн | до 20 лет | Санкт-Петербург, Волгоград, Уфа, Нижний Новгород, Саратов, Омск, Челябинск, |

| ZALOGOVIK24.ru | 12% | 200 т.р- 45 млн | до 30 лет | Санкт-Петербург, частично лен.область |

| Банк Зенит | от 10% | 1 млн — 15 млн | 15 лет | Воронеж, Курск, Нижний Новгород, Новосибирск, Омск, Пермь, Санкт-Петербург, Ростов-на-Дону, Самара, Екатеринбург, |

Какие условия ставит Сбербанк по кредиту под залог квартиры

Проценты, которые начисляет банк за пользование чужими деньгами, для заемщика являются суммой переплаты.

Любой банк в условиях прописывает минимально возможную ставку, поскольку все условия устанавливаются в индивидуальном порядке. Сбербанк определяет такое значение на уровне 12,00% для тех людей, которые получают з/пл на карту Сбербанка. Ставка увеличивается до 12,5%, если клиент не относится к зарплатным и еще на 1% — если отказывается от страхования жизни и здоровья.

Максимально можно получить 10 млн. р., погашать задолженность необходимо ежемесячно, в течение всего срока обслуживания вносить равные платежи.

Кому Сбербанк откажет в выдаче кредита под залог квартиры

К основным стоп-факторам при решении о выдаче кредита относятся:

- Низкий уровень дохода, если заемщик получает 15 тыс. р., то на кредит в несколько миллионов может не рассчитывать (разве что с поручителями).

- Неофициальный доход. Любой банк, даже тот, который рекламирует «кредит под залог без справки о доходах», все равно ее потребует. Иначе – в займе либо откажут, либо установят неподъемную процентную ставку.

- Плохая кредитная история или вообще ее отсутствие. Кредитная история позволяет банку понять, какая платежная дисциплина установилась у заемщика, насколько вероятна неуплата по кредитам в дальнейшем.

Также потребуется показать себя как заемщика со стабильным заработком, поэтому, если на текущем месте человек работает меньше 6-ти месяцев — кредит ему не дадут.

Кредит под залог недвижимости от Сбербанка рассчитан только на физических лиц, в связи с этим займ не оформят:

- ИП и владельцам ЛПХ;

- собственникам предприятий в полном либо частичном владении;

- сотрудникам предприятий, имеющим статус главных специалистов и право подписи на банковских и финансовых документах.

Также в займе откажут директорам и заместителям директоров предприятий.

Какие необходимы документы

Кредит под залог квартиры или иной недвижимости Сбербанка требует наличия документов. В стандартный пакет, необходимый для заявки, включаются:

- заполненная заявителем анкета (вот бланк-образец: https://www.sberbank.ru/kf-anketa.pdf);

- гражданский принадлежащий заемщику паспорт, в котором есть отметка о регистрации в РФ;

- документ для подтверждения регистрация по месту фактического пребывания (если регистрация временная);

- документация для подтверждения имеющегося дохода и осуществления официальной трудовой деятельности: справка 2-НДФЛ или свободной банковской формы, а также копия трудовой книги или выписка из нее, ксерокопия трудового договора либо выданная работодателем справка с указанием должности и стажа.

Данные документы предоставляются уже при подаче заявки на кредит. После ее одобрения в течение 90 дней (календарных) можно предоставить бумаги на предлагаемый залог:

- документ-основание возникновения права владения недвижимостью (договор мены, дарения или купли-продажи, решение суда, свидетельство о вступлении в право наследника или о приватизации),

- оценочный акт, в

- ыписку из ЕГРН,

- технический паспорт (поэтажный план с экспликацией),

- согласие супруга на залог с нотариальным заверением (или брачный договор).

Некоторые нюансы

Как взять кредит под залог земельного участка, дома, квартиры или иного недвижимого объекта в «Сбербанке» – теперь понятно. Остаётся выяснить некоторые нюансы, которые позволят оценить свои возможности и права.

Досрочное погашение

Клиент, оформивший кредит с залогом в «Сбербанке», имеет право закрыть договор раньше срока окончания его действия. Причём размеры суммы, возвращаемой досрочно, не ограничиваются кредитором.

Заёмщик пишет заявление, и в нём указывает дату внесения платежа, размеры выплаты и счёт, с которого должно будет произвестись списание денег. Но день досрочного закрытия долга должен быть рабочим.

Неустойки при просрочках

Неустойки при внесении очередного платежа с задержкой равны ключевой ставке Банка России, актуальной на день оформления кредита под залог в «Сбербанке». Они взимаются с суммы задержанной выплаты за период допущенной просрочки, начиная с даты, которая следует за днём исполнения долговых обязательств, прописанного договором. Окончание периода взимания – момент погашения долгов по просрочке.

Привлечение материнского капитала

При наличии двух и более детей возможно привлечь материнский капитал, используемый для внесения всего начального взноса или доли. Но предложение доступно лишь клиентам, решившим воспользоваться программами приобретения готового жилья по единым ставкам и покупки строящегося жилого объекта.

К сведению! Молодым семьям предлагаются льготы.

Налоговые вычеты

Любой российский гражданин вправе вернуть часть уплаченных налогов, и «Сбербанк» окажет помощь. Возврат реален в таких случаях:

- приобреталось жильё по программе ипотеки с залогом;

- открывался инвестиционный счёт;

- осуществлялось страхование жизни;

- делались взносы в негосударственный ПФ;

- оплачивалось лечение, обучение;

- деньги переводились на благотворительность.

За вас всю работу сделает квалифицированный консультант, и услуга обойдётся в 1499 рублей.

К сведению! Если оформлялся ипотечный кредит с залогом, можно получить до 260 тысяч за приобретение недвижимости и до 390 тысяч за выплаченные начисленные проценты.

Страхование жизни и здоровья заёмщика

«Сбербанком» при оформлении кредита с залогом предлагается услуга страхования жизни и здоровья клиента, называющаяся «Защищённый заёмщик». Программа распространяется на случаи смерти страхуемого гражданина и его инвалидности.

Страховка необязательна, но позволит снизить ставки по договору кредитования на 1%. Тарифы различны, определяются персонально с учётом возрастной категории и половой принадлежности человека.

Страховка ипотеки

Страхование передаваемого в залог объекта недвижимости (кроме земельных участков) осуществляется обязательно и охватывает случаи повреждения и утери. Если страховку оформить в отделении «Сбербанка», клиент получает дополнительный месяц её действия.

Страхуются двери, перекрытия, несущие стены, перегородки и окна от разных случаев, включая непредвиденные ситуации, влекущие повреждения.

При пенсионном возрасте

Кредит пенсионерам под залог недвижимости в «Сбербанке» доступен, но не всегда. Верхняя возрастная граница – семьдесят пять лет, а без доказательств трудоустройства и доходов – 65.

Сроки окончательного погашения кредита под залог недвижимости пожилым человеком приходятся на пенсионный (трудоспособный) возраст, то есть 75 лет заёмщику должно исполниться уже после закрытия договора.

Кредит под залог доли

Банк выдает заемные средства не только в рублях, но и в иностранных валютах. Можно оформить кредит в Сбербанке и под залог доли в квартире. Данный вариант оформления займа является более сложным, тем не менее, такие случаи являются довольно частыми. Клиенту потребуется иметь при себе документ, который подтвердит, что он в полной мере владеет своей долей недвижимости. Стоит отметить, что у финансовой организации нет специального продукта для данных ситуаций, поэтому необходимо убедить банк в том, что эта доля является достаточно ликвидным обеспечением гарантий.

Банк предлагает различные программы с низкими процентными ставками

Кредиторы неохотно работают с таким вариантом выдачи займов, но Сбербанк старается удовлетворить желания всех своих клиентов. Но есть определенные трудности при принятии решения банка. Главная причина заключается в том, что могут возникнуть проблемы при взыскании долга. Банку будет трудно выполнить отчуждение доли в квартире. Задача банка может еще больше усложнится, если собственниками жилья кроме клиента являются лица несовершеннолетнего возраста.

Необходимые документы для оформления займа с залогом

Нередко при судебных разбирательствах суд становится на сторону тех людей, которые являются совладельцами недвижимости. Даже если банк согласиться взять в качестве обеспечения долю в квартире или частном доме, потребуется собрать некоторые дополнительные документы. Кроме того свое согласие на оформление займа должны дать и другие собственники жилья.