Как взять ипотеку под низкий процент

Содержание:

- Присмотреть домик в деревне – 3%

- Важные детали

- 2. Инград — ипотека под 0,01%

- 4. ФСК — ипотека по ставке от 1,99% до 31 мая

- Ипотечные программы топ-5 банков

- На каких условиях можно получить ипотеку?

- Полезные советы

- На что следует дополнительно обратить внимание

- Что, если платить стало тяжело

- Как подобрать ипотечную программу?

- Как проходит оформление ипотеки

- Рассчитать сумму ипотеки самостоятельно

- Где лучше взять ипотеку: критерии выбора

- Обращение в финансовое учреждение

- Условия

- Ключевые моменты при выборе банка

- На что нужно обратить внимание при выборе банка?

- Льготная ипотека: ещё дешевле

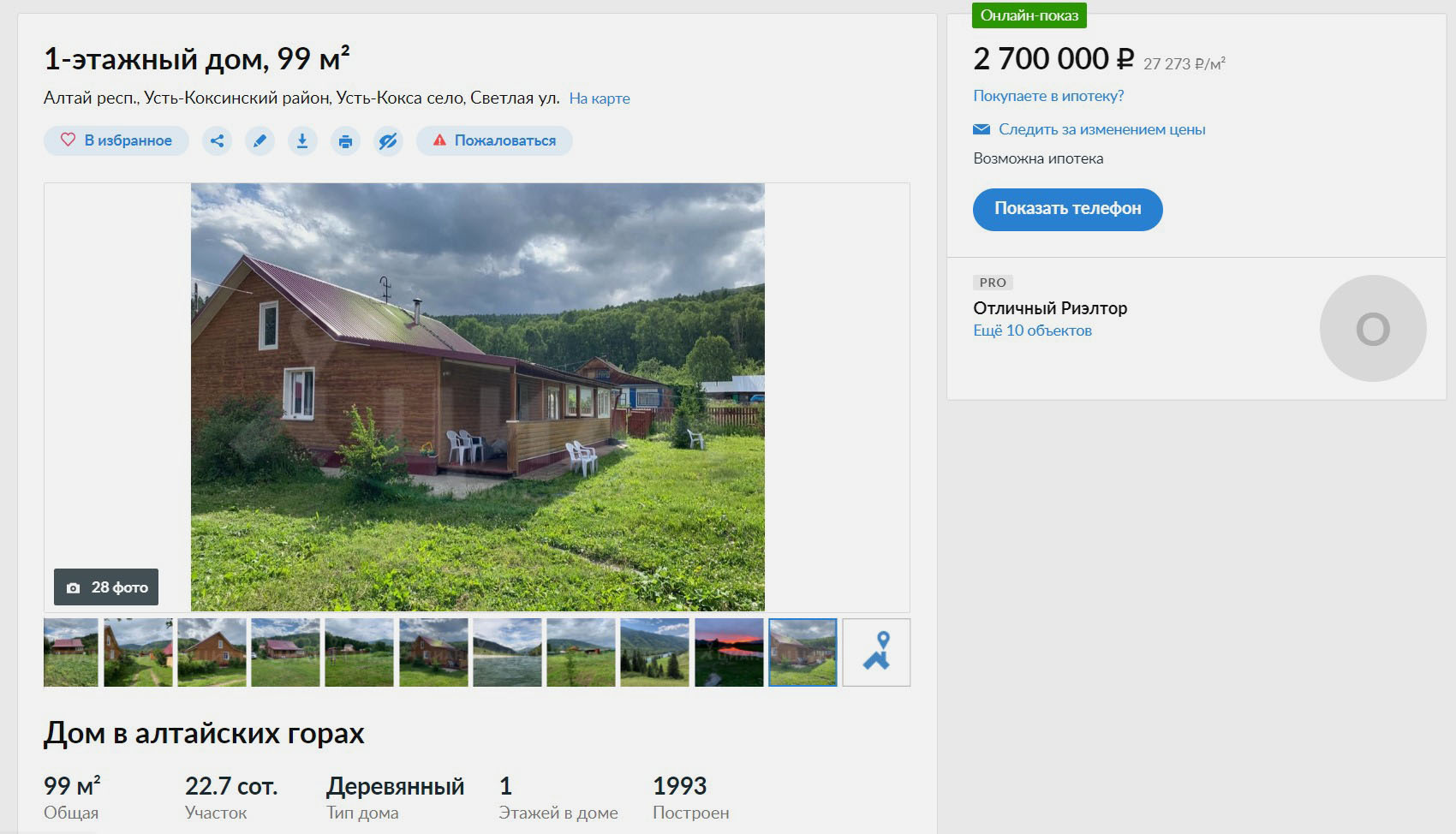

Присмотреть домик в деревне – 3%

Программа сельской ипотеки позволяет купить жилье в сельской местности – и первичку, и вторичку. Главное, чтобы в жилье были все коммуникации: свет, вода, отопление и канализация.

По программе сельской ипотеки можно смотреть дома и квартиры в городах, селах и поселках с населением до 30 тыс. человек. Для городов особые условия: ипотека работает для домов в частном секторе, но город должен быть включен в развития сельских территорий. Перечень территорий и городов лучше уточнить в местной администрации.

Правда, взять дом у пруда в Подмосковье точно не получится. На городские округа и муниципальные образования Москвы, Санкт-Петербурга и Московской области программа не распространяется.

Предельный срок выплаты – 25 лет. Регистрироваться в новом жилье необязательно (но банки могут выдвигать такие условия). Взять такую ипотеку разрешается только один раз.

Вот такой дом за 2,7 млн рублей можно взять в ипотеку на 10 лет с первоначальным взносом 10% (270 тыс. рублей) и платить 23 464 рублей в месяц.

Также кредит предоставляют на строительство дома, точнее, на завершение строительства по договору подряда. Достроить придется за два года, но выплачивать ипотеку можно до 25 лет. Наконец, можно взять такой кредит на погашение займов, открытых до 1 января 2020 года.

Важные детали

Ежемесячный платеж по ипотечному кредиту не должен превышать 40% официального дохода заемщика. В противном случае банк, скорее всего, откажет в займе. В связи с этим нужно учитывать и право заемщика на налоговый вычет (уменьшение подоходного налога на сумму платежей по ипотечному кредиту).

Для тех, кто не может официально подтвердить свои доходы, многие банки предлагают ипотечные программы «заем по двум документам». Их особенность – существенный первоначальный взнос (около 50% стоимости объекта недвижимости) и увеличенная на 1-2 процентных пункта ставка. Конкретные условия таких кредитов оговариваются индивидуально. Ипотеку по двум документам предоставляют: «Россельхозбанк», «Сбербанк», «ВТБ 24» и «Банк Москвы».

2. Инград — ипотека под 0,01%

Инград в партнёрстве с Московским кредитным банком (МКБ) запустили ипотеку по ставке 0,01%.

Условия программы:

-

Минимальный первоначальный взнос по ипотеке — 15%.

-

Максимальная сумма кредита — 12 миллионов ₽.

-

Срок кредита — до 30 лет.

По условиям программы, процентная ставка 0,01% действует в течение первого года с даты заключения кредитного договора.

Ипотеку под 0,01% в проектах Инграда предлагает также и Альфа-Банк (первый взнос должен быть при этом также не менее 15% от стоимости квартиры).

Ещё МКБ и Инград предлагают программы со ставками:

-

от 3,75% (на первый год кредитования при первоначальном взносе от 10% и сумме кредита до 30 миллионов ₽);

-

4,49% (на весь срок кредитования, минимальный взнос — от 15%, сумма кредита — до 12 миллионов ₽);

-

6,4% (на весь срок кредитования, минимальный взнос — 10%, сумма кредита — до 30 миллионов ₽).

Посмотреть ставки в других банках

Ипотечный калькулятор

4. ФСК — ипотека по ставке от 1,99% до 31 мая

ГК ФСК и Альфа-Банк предлагают низкую ставку на ипотеку с господдержкой от 1,99%.

Условия программы:

-

Первоначальный взнос — от 15% от стоимости объекта недвижимости.

-

Сумма ипотечного займа не может превышать 12 миллионов ₽.

-

Максимальный срок кредита — до 20 лет.

-

Предложение действует до 31 мая 2021 года включительно.

Как отмечается на сайте ФСК, первоначальный взнос должен быть внесён за счёт личных средств покупателя в течение 10 дней со дня бронирования.

Застройщик обращает внимание: стоимость недвижимости при одобрении субсидированной ипотеки с господдержкой увеличится минимум на 3%. Размер наценки зависит от размера первоначального взноса

Ипотека со ставкой от 1,99% действует в следующих проектах: «Режиссёр», Sydney City, «Настроение», «Римский», «Датский квартал», «Архитектор».

Ипотечные программы топ-5 банков

Сбербанк

В банке действует целый ряд корректирующих коэффициентов к процентной ставке.

Электронная регистрация, отказ от которой приводит к увеличению ставки на 0,1 % – услуга не бесплатная. Ее стоимость варьируется от 5 550 до 10 250 руб. Зависит от типа жилья и региона.

В Сбербанке есть специальные программы для молодых семей, а также по соглашению с субъектами РФ. Кроме того, банк является партнером компании ДОМ.РФ, которая реализует государственные инициативы в сфере жилищного строительства. В частности, сейчас действует программа для семей, в которых родился 2-й или 3-й ребенок. Ставка для них составляет от 6 %.

ВТБ

Условия кредитования:

- Для работников некоторых отраслей, например, образования, здравоохранения, таможни и ряда других, ставка ниже на 0,4 %.

- В случае отказа от страхования жизни и здоровья ставка повышается на 1 %.

- Если хотите оформить ипотеку по 2 документам (паспорт и СНИЛС или ИНН), т. е. без подтверждения дохода, то приготовьтесь выплачивать кредит по ставке выше на 0,7 %.

При приобретении квартиры площадью от 65 кв. м действует пониженная процентная ставка (на 0,7 %). Чтобы воспользоваться акцией, необходимо оформить комплексное страхование.

Россельхозбанк

Особенностью ипотеки в Россельхозбанке является возможность выбрать способ погашения кредита:

- аннуитетные платежи, т. е. одинаковые в течение всего срока кредитования;

- дифференцированные, которые уменьшаются с каждым месяцем.

Условия кредитования:

- В случае отказа от страхования жизни и здоровья ставка увеличивается на 1 %.

- Для работников бюджетной сферы ставка снижается на 0,4 %.

- Созаемщики – максимум 3 человека.

Для граждан, получающих доход от ведения личного подсобного хозяйства, – более лояльные условия.

Газпромбанк

Предлагает 2 схемы погашения кредита: аннуитетную или дифференцированную. Минимальная ставка в 9,2 % действует при оформлении личного страхования.

До 1 октября 2018 года в банке акции:

- 8,7 % при сумме кредита от 12 млн. руб. в Москве и области, Санкт-Петербурге и ЛО;

- 8,7 % при приобретении квартир в других регионах РФ и сумме кредита от 4 млн. руб.;

- 9 % для всех заемщиков, но по квартирам, приобретенным у партнеров банка.

Акции действительны только при условии комплексного страхования.

ДельтаКредит

Банк, который специализируется на выдаче ипотечных кредитов. Условия кредитования:

- Процентная ставка от 8,5 %.

- Срок – до 25 лет.

- Первоначальный взнос – от 15 %.

- При отказе от личного страхования – плюс 1 % к ставке.

- Созаемщики – максимум 3 человека.

- Кредит выдается наемным работникам, ИП и владельцам собственного бизнеса.

Есть возможность использовать вместо базовой ставки:

- Оптима – минус 0,5 % (стоит эта услуга 1 % от суммы займа);

- Медиа – минус 1 % (стоит эта услуга 2,5 % от суммы займа);

- Ультра – минус 1,5 % (стоит эта услуга 4 % от суммы займа).

Банк предоставляет услугу “Ипотечные каникулы”. В первые 1 – 2 года вы можете выплачивать только 50 % от ежемесячного взноса. Естественно, что недоплаченная сумма прибавляется к суммам дальнейших платежей по истечении льготного периода.

При оплате кредита один раз в 14 дней (платеж разбивается на 2 части) вы сокращаете срок кредитования и снижаете сумму процентных выплат. Покажу на примере, как это работает. Я взяла кредит в сумме 1,6 млн. руб. на 20 лет, первоначальный взнос составил 20 % или 400 тыс. руб.

При погашении 1 раз в месяц и 2 раза в месяц картина получается следующая.

Таким образом, более чем на 4 года сокращается срок кредитования при одинаковой сумме ежемесячного платежа.

На каких условиях можно получить ипотеку?

В 2018 году купить жилье можно под залог приобретаемой или имеющейся недвижимости. Объект залога нужно застраховать на весь срок ипотеки по рискам утраты или повреждения. Страхование жизни оформляется по желанию, но при отказе от него процентная ставка будет выше на 1%.

Ставка по ипотеке в Росбанке – от 8,25%, а в Сбербанке и Промсвязьбанке – от 8,6%. В Сбербанке можно оформить ипотеку на квартиры в строящихся домах под ставку от 7,1% на срок до 7 лет.

Максимальная сумма кредита в Тинькофф Банке – 100 млн р., в Газпромбанке и Россельхозбанке – 60 млн р., в Альфа-Банке – 50 млн р., в Промсвязьбанке – 30 млн р., в Райффайзенбанке – 26 млн р., а в Сбербанке и Росбанке ограничений нет. Первый взнос по ипотеке в большинстве банков обязателен, но Промсвязьбанк и некоторые другие допускают оформление ипотеки без него.

Полезные советы

Прежде чем оформить жилищный кредит, трезво оцените свои финансовые возможности. Если сомневаетесь, лучше увеличьте срок кредитования. Это позволит сократить размер ежемесячного платежа, но при желании вы сможете вносить больше и погасить ипотеку досрочно.

При оформлении ипотечного договора внимательно изучите все его пункты, уделив особое внимание штрафным санкциям за просроченные платежи и способам их погашения. Желательно, чтобы оплата кредита осуществлялась без комиссии с помощью удаленных каналов

В случае отказа воспользуйтесь следующими рекомендациями:

-

Подайте заявку сразу в несколько банков. Это можно сделать самостоятельно или с помощью кредитных брокеров.

-

Пересмотрите выбранное жилье, если банк отказал в выдаче денежных средств именно по этой причине.

-

Исправьте кредитную историю. Для этого необходимо обратиться в бюро кредитных историй и сообщить о том, что сведения о вашей репутации недостоверны. Если ранее вы действительно допускали просрочки, возьмите небольшой кредит. При своевременном погашении задолженности ваше досье изменится в лучшую сторону.

-

Привлеките надежных созаемщиков и поручителей.

-

Обратитесь к кредитному брокеру. Это посредник, который оказывает профессиональную помощь в получении ипотеки.

На что следует дополнительно обратить внимание

Как уже было сказано ранее, при оформлении ипотечного продукта именно на процентную ставку заемщики обращают внимание. Многие только по ней выбирают продукт, чего делать, категорически не следует

Опытные финансовые эксперты рекомендуют обращать внимание на дополнительные условия по ипотечной программе. Для вашего удобства рассмотрим их

На что обратить внимание:

Пени

Все банки начисляют пени за нарушение сроков оплаты. Размер прописывается в кредитном договоре, и может достигать 0,10% от суммы задолженности

Важно учитывать, что пени начисляются каждый день, пока просроченный ежемесячный взнос не будет погашен.

Плата за пополнение

Часто банки за проведение платежа взимают комиссию. Её процент зависит от суммы взноса и может достигать нескольких сотен рублей.

Минимальный взнос

Некоторые банки готовы предложить ипотеку без первоначального взноса

Не стоит радоваться. Именно такие кредиторы предлагают завышенную ставку и много скрытых комиссий.

Досрочное или частичное погашение

По договору можно внести оплату большим платежом или погасить долг в полном размере. Ряд банков взимают комиссию за досрочное погашение. Условия по досрочному погашению всегда прописаны в договоре.

Комиссии

Часто банки устанавливают дополнительные комиссии.

Распространенные:

за выдачу кредита, от 0,5 до 5% от суммы задолженности;

ежемесячное обслуживание расчетного срока

за досрочное или частичное погашение

Также может взиматься комиссия, если клиент приобретает

страховку не в аккредитованной компании.

Валюта

Финансовые компании предлагают кредиты в рублях и иностранной валюте. Во втором случае ставка может составлять от 2%. Однако не следует соблазняться. Валюта подвержена серьезным колебаниям. Делать выбор лучше в сторону национальной валюты.

Что, если платить стало тяжело

Если вы оказались в трудной жизненной ситуации, можете до полугода не платить ипотеку – без штрафов от банка и даже без его согласия.

Что такое трудная жизненная ситуация:

■ Вы потеряли работу и зарегистрировались в службе занятости;

■ Стали нетрудоспособны на 2 месяца и больше;

■ У вас инвалидность I или II группы;

■ Ваши доходы снизились на 30% и более по сравнению со средним доходом за последние 12 месяцев, при этом ежемесячный платеж по ипотеке должен быть больше 50% вашего среднего дохода за два предыдущих месяца;

■ Ваш доход снизился на 20% и больше, а количество иждивенцев на вашем попечении увеличилось (родился ребенок, нужно ухаживать за родственником с инвалидностью и т.д.), а ежемесячный платеж составил более 40% дохода.

В итоге взять ипотеку по низкой ставке в России не так сложно. Если давно думаете в этом направлении и подходите по какому-нибудь из вариантов, сейчас самое время заняться вопросом и воспользоваться господдержкой.

![]()

iPhones.ru

Актуальная тема для любого россиянина.

Как подобрать ипотечную программу?

Выбор ипотечной программы зависит от таких факторов:

- регион;

- типа жилья;

- срок кредитования;

- наличие льгот у потребителя;

- сумма первоначального взноса.

Для подбора предложений банков в соответствии с нужными параметрами рекомендуем воспользоваться разделом «Ипотека». Выбирая предложение банка, вы сможете отсортировать ипотечные программы по уровню процентных ставок, сумме кредита и первоначального взноса.

Ипотека на вторичное жилье

Ипотеки для покупки вторичной недвижимости предлагают Тинькофф, Альфа-Банк, ДельтаКредит, Сбербанк России, ВТБ, Восточный банк и др. Процентная ставка по займу составляет от 6–9,25% до 10,5–13,19% в год. Первоначальный взнос по займам на покупку вторичного жилья начинается от 15%.

Сбербанк молодым семьям предлагает покупку недвижимости на вторичном рынке с выгодными условиями. Справка о доходах не требуется. Сумма кредита составляет до 100 миллионов рублей. Окончательная ставка зависит от величины стартового взноса: 10,2% при взносе от 20%, 10,4% при уплате 15–20%.

Ипотека на квартиру в новом доме

Ипотечный займ на жилье в новострое подбирайте под свой банк, которым, например, обслуживается ваша зарплатная карта.

Интересные предложения для покупки квартир в новостройках предлагают в Тинькофф Банк, Транскапиталбанк, Альфа-Банк, ВТБ, Восточный Банк, ЮниКредит Банк.

Обратите внимание на предложение банка Транскапиталбанка, где есть государственная поддержка на приобретение квартиры в новострое под 6% годовых. Максимальная сумма займа — 12 миллионов рублей на 25 лет.. Банк Тинькофф предлагает заем под 6% годовых и выдает до 100 миллионов рублей

При таких условиях банк требует внесение 15% от первоначального взноса.

Банк Тинькофф предлагает заем под 6% годовых и выдает до 100 миллионов рублей. При таких условиях банк требует внесение 15% от первоначального взноса.

Ипотека на дом

Подбирая ипотеку на загородную недвижимость, обратите внимание, что потребуется предоставить банковскому учреждению большой пакет документов для утверждения займа. Рекомендуем рассмотреть предложения Россельхозбанк, Совкомбанк, Сбербанк, Тинькофф Банк и ДельтаКредит.. Минимальную ставку в 6% по займу предлагает Россельхозбанк на кредит от 12 млн рублей

Первоначальный взнос составляет всего 20% от суммы.

Минимальную ставку в 6% по займу предлагает Россельхозбанк на кредит от 12 млн рублей. Первоначальный взнос составляет всего 20% от суммы.

Как проходит оформление ипотеки

В первую очередь клиенту необходимо определиться с банком и подать заявку на получение ипотечного кредита. Оформление заявки возможно как при личном посещении банковского офиса, так и в онлайн-режиме. Для этого клиенту понадобится паспорт, документы, подтверждающие доход и трудоустройство. Если заявка оформляется через сайт, то после получения предварительного одобрения указанные документы необходимо передать в кредитующее подразделение банка.

Дальнейший порядок действий заемщика выглядит следующим образом:

Подбор объекта недвижимости и его оценка. На эту процедуру отводится от 60 до 90 дней после одобрения первичной заявки. Обычно банк-кредитор предоставляет список и координаты оценочных компаний, с которыми он работает. Услуги оценщика оплачиваются клиентом отдельно.

Передача имущества в залог банку и оформление страхового полиса

Обратите внимание, что обязательно страхуется предмет залога, то есть квартира или дом. Остальные виды страхования (личное, титульное) являются добровольными и оформляются по желанию клиента

Согласие на страхование жизни и здоровья позволяет снизить ставку по ипотеке на 0,5-1,5 процентных пункта.

Подписание кредитной документации, оформление сделки купли-продажи и перевод денег собственнику жилья.

Государственная регистрация права собственности.

Так как приобретаемое имущество передается в залог, то на него накладывается обременение. После того как ипотека полностью выплачивается, обременение снимается и клиент становится полноправным владельцем собственного жилья.

Рассчитать сумму ипотеки самостоятельно

Удобно, когда можно самим рассчитать сумму жилищного кредита. На сайте «Росбанк Дом» действует специальный сервис – ипотечный калькулятор. Все что вам нужно, — задать исходные параметры: регион, вид недвижимости, первоначальный взнос, стоимость, срок кредитования, ставку. После заполнения всех полей остается только нажать кнопку «Рассчитать кредит». Вы увидите максимальный размер ипотеки, проценты и ежемесячный платеж (в «Росбанк Дом» можно совершать выплату ежемесячно или раз в 14 дней). Однако, не стоит забывать, что окончательные результаты будут скорректированы банком с учетом нескольких факторов.

Где лучше взять ипотеку: критерии выбора

Поиск банка для получения ипотечного кредита лучше всего начать… с себя! Ваши предпочтения и возможности столь же важны, как и предложения банковских программ, поскольку ипотечный кредит – двусторонняя сделка. Прежде всего вам необходимо ответить на несколько ключевых вопросов:

- какую недвижимость вы хотели бы приобрести (жилье на вторичном рынке, квартиру в новостройке на стадии строительства или в сданном доме, коттедж и т.д.; каковы ваши пожелания по площади и другим параметрам);

- важна ли вам репутация и надёжность банка;

- какой суммой денег вы располагаете для внесения первоначального взноса;

- насколько стабильны ваши доходы, какова перспектива их роста или, напротив, снижения или, в самом негативном варианте, потери, какую сумму вы можете ежемесячно выделять из своего бюджета на выплаты по кредиту;

- сколько лет готовы платить и на какую сумму переплаты (по отношению к рыночной стоимости недвижимости) согласны;

- можете ли вы привлечь для оформления кредита иные активы, а также созаёмщиков и их средства, как собираетесь с ними рассчитываться;

- есть ли у вас возможность участвовать в ипотечных программах с участием государства.

Этот список не является исчерпывающим, но в целом даёт представление о том, что вы должны знать о себе.

После этого можно приступать к анализу предложений, основными параметрами которых являются:

- процентная ставка;

- размер первоначального взноса;

- минимальная и максимальная сумма кредита;

- срок кредитования;

- требования к заёмщикам (гражданство, место жительства, возраст стаж работы и пр.);

- какие документы необходимы для оформления кредита;

- требования к приобретаемой недвижимости;

- наличие льготных программ, в том числе с государственным участием;

- скорость принятия решения и сроки оформления документов.

Обращение в финансовое учреждение

Количество обращений в текущем году возросло. Дело в том, что ставка рефинансирования была несколько понижена по сравнению с предыдущим годом. Ипотечное кредитование, как и другой любой займ, подешевело. Тем более что правительство активно реализует ряд государственных программ для поддержки различных слоев населения.

Одновременно с этим требования банков к потенциальным заемщикам несколько возросло. И теперь при возникновении вопроса, а где лучше брать ипотеку, стоит опираться и на эти критерии. В кризисное время часто кредиторы не осуществляли платежи на ежемесячной основе, что привело к уменьшению кредитного портфеля. Поэтому теперь можно получить ипотечное кредитование только в рублях.

Другое дело, что нужно ещё знать, в каком банке лучше брать ипотеку. Дело в том, что многие банки теперь просят предоставить только официальное подтверждение получения заработной платы, что для многих несколько усложняет процесс займа денег.

Поэтому, помимо вышеописанных моментов, стоит также знать, какие банки дают ипотеку без официального подтверждения дохода. Из таковых можно выделить:

- ВТБ 24;

- Совкомбанк;

- Почта России;

- МТС банк.

Следует отметить, что где выгоднее взять ипотеку из представленных банков — это тоже немаловажный нюанс. Самым оптимальным решением становится обращение в ВТБ 24, так как именно это учреждение имеет надежную репутацию и государственную поддержку в виде софинансирования.

Какая ипотека самая выгодная по процентам из представленных банков? Самой выгодной считается ипотечное кредитование от Совкомбанка. Процентная ставка варьируется от 12–16% годовых, когда у ВТБ 24 она начинается с отметки 13,5%.

Условия

Человека, у которого не было опыта ипотечного кредитования, при оформлении ждёт немало сюрпризов.

У ипотеки есть несколько особенностей, отличающих её от любых других розничных кредитов.

- Первоначальный платеж – как минимум 20-30% от цены приобретаемого жилья заёмщику придётся внести в банк ещё до подписания кредитного договора. На оплату первоначального взноса идут средства клиента.

- Целевой характер – деньги направляются только на покупку жилья и ни на что другое. Приобретаемая квартира должна соответствовать условиям банка: срок эксплуатации дома, качество инженерных коммуникаций, отсутствие претензий на жилплощадь со стороны третьих лиц.

- Обязательное обеспечение. Жилищные кредиты всегда предоставляются под залог недвижимости, которая либо покупается, либо уже принадлежит клиенту. Размер ипотеки составляет до 80% от оценочной компанией стоимости залога.

- Длительный срок кредитования. Выплачивать задолженность можно в течение 10-30 лет, что делает ежемесячные платежи по кредиту «подъёмными» даже при крупном займе.

- Строгие требования к потенциальному заёмщику, созаёмщикам по кредиту, залоговому имуществу. Перед предоставлением кредита платежеспособность клиента банкиры будут проверять досконально. Поэтому даже пара негативных записей в кредитной истории человека могут лишить его шансов на получение ипотеки.

- Переход к заёмщику права собственности на недвижимость в момент подписания ипотечного договора. После покупки заёмщик становится владельцем квартиры. Однако продать или подарить жильё, сделать в нём перепланировку до полного погашения задолженности перед банком у него нет права.

Ключевые моменты при выборе банка

В Российской Федерации проблема обеспечения граждан доступным жильем остается острой до сих пор. Всего каких-то 20 лет назад мы только начали разрабатывать механизмы ее решения. Тогда не банки были основными игроками на рынке, а администрации областей и городов. Именно по их инициативе начали разрабатываться ипотечные региональные программы. И только спустя несколько лет к процессу подключились банки и практически полностью захватили рынок ипотечного кредитования.

Сегодня от выгодных банковских предложений рябит в глазах, но и страшилок бывалых заемщиков тоже хватает. Как выбрать наиболее выгодные условия, чтобы ощутить радость от собственного жилья и не познать на ближайшие 10 – 20 лет все тяготы нищенского существования? Только путем серьезного анализа предложений по ипотеке. Этим мы и займемся.

На какие параметры при выборе банка и ипотечной программы стоит обратить особое внимание:

1. Надежность банка

Для оценки надежности можно посмотреть финансовый рейтинг на портале Банки.ру. Он строится по данным отчетности организации, которая публикуется на сайте Банка России. За выбранный временной интервал наглядно видны темпы развития или падения. Например, за год серьезно просел в рейтинге банк “ФК Открытие” из первой десятки. Его активы снизились на 35 %.

Еще один способ убрать из списка на получение ипотеки не внушающие доверие банки – это система страхования вкладов. На сайте “Агентства по страхованию вкладов” есть списки банков, которые находятся на оздоровлении или в процессе ликвидации. Ипотеку берут не на 1 год, поэтому стоит все-таки выбирать надежный банк.

2. Вид приобретаемого жилья

Банки предлагают разные условия по строящемуся жилью, новостройкам (первичный рынок), вторичному рынку, загородным домам.

3. Процентная ставка по займу

Она может быть:

- фиксированной – не меняться до окончания срока действия договора;

- переменной – зависеть от экономической ситуации и регулярно пересматриваться.

Кроме того, платежи по ипотеке могут быть:

- аннуитетными – одинаковая сумма весь срок действия договора;

- дифференцированными – в начале срока платеж больше и с каждым месяцем уменьшается.

4. Первоначальный взнос

Чем больше вы заплатите банку вначале, тем меньше будет переплата и ежемесячный платеж по ипотеке. Это понятно. Но не у всех есть даже 10 % от стоимости будущей квартиры. Допустим, если она стоит 2 млн. руб., то взнос составит минимум 200 тыс. руб. Сумма немаленькая. Для таких заемщиков некоторые банки готовы предложить ипотеку без первоначального взноса. Но имейте в виду, что и процент по займу будет выше.

5. Срок кредитования

Он составляет сегодня до 30 лет. Кажется, что чем больше срок кредитования, тем меньше платеж по ипотеке. Это верно, но только отчасти. В этом случае вы проигрываете по общей сумме переплаты. Давайте посмотрим на конкретном примере.

В первом случае я взяла кредит в 2 млн. руб. под 10 % годовых на 20 лет. Воспользовалась онлайн-калькулятором и получила такие результаты.

Во втором случае возьму кредит 2 млн. руб.под 10 % годовых, но на 30 лет.

Во втором случае платеж стал меньше всего на 1 749 руб. А переплата возросла на 1 686 411 руб.

6. Страхование

Ипотека – это кредитование, по которому государство обязывает заемщика застраховать объект залога, т. е. приобретаемое жилье. Все остальные виды страхования (здоровья, потери работы и др.) являются необязательными. Вы можете отказаться от них до подписания договора или после в течение 14 дней.

В случае отказа от добровольной страховки в большинстве случаев ставка по ипотеке будет повышена. Об этом банки предупреждают заранее.

7. Льготы и особые условия

В первую очередь при выборе ипотечной программы вы должны изучить тарифы и условия в вашем зарплатном банке. Они могут быть выгоднее других предложений. Кроме того, изучите имеющиеся на сегодняшний день государственные программы по поддержке отдельных категорий граждан:

- молодые семьи,

- семьи с 2 и более детьми,

- бюджетники,

- военнослужащие,

- многодетные,

- матери-одиночки.

Если вы попадаете в одну из указанных категорий, есть смысл внимательнее познакомиться с ипотечными программами. Не все банки их предлагают, но выбор из нескольких точно будет.

8. Дополнительные комиссии и расходы

При оформлении ипотеки без них, к сожалению, не обойтись. Вот примерный перечень расходов.

9. Отзывы

Я поставила этот пункт на последнее место, потому что ориентироваться на него надо с большой осторожностью и серьезно настроенным внутренним фильтром. Часто люди из-за своей невнимательности или безграмотности подписывают договоры с жесткими условиями кредитования, а потом ищут виноватых и забрасывают сайты негативными отзывами

Но и полезной информации почерпнуть можно немало.

На что нужно обратить внимание при выборе банка?

Выбирая выгодную ипотечную программу, обратите внимание на выставляемые банком условия, касающиеся кредита и его выплаты:

- Сумма, которую нужно оплатить в форме первоначального взноса. Часто банки требуют 20% от суммы кредита. Чтобы избежать оплаты первоначального взноса, можно воспользоваться материнским капиталом или залогом уже имеющего жилья.

- Уровень процентной ставки по займу, которая влияет на степень переплаты по займу. В некоторых банковских учреждениях есть особые льготные условия для получателей зарплаты, благодаря чему можно снизить ставку на 1-2%.

- Срок оформления ипотеки, в течение которого нужно погасить заем, а также условия досрочного погашения.

- Возможность воспользоваться льготами и государственными субсидиями.

Обратите внимание на специальные предложения банков для льготных категорий граждан. На особые условия по ипотечному займу имеют право молодые семьи с детьми, военнослужащие и другие категории людей с социальными льготами, которым нужна государственная помощь для улучшения условий проживания

Для молодой семьи

Ипотечные предложения кредитных организаций для молодых семей на льготных условиях предполагают использование материнского капитала, а также программы по снижению ставок процентов по займам при условии рождения второго и третьего ребенка. Оптимальные условия по ипотечному кредиту предлагает Сбербанк России, где можно оформить кредит гражданам до 35 лет при минимальной ставке в 10,2% на период до 30 лет.

Для клиентов из социальной категории граждан

«Социальная ипотека» — одна из государственных программ для помощи в покупке недвижимости гражданами, которые относятся к социальной категории. Помощь государства по ипотеке предоставляется:

- молодым семьям с детьми;

- военнослужащим;

- работникам бюджетной сферы;

- семьям, живущим с инвалидами;

- пенсионерам;

- сотрудникам ОПК;

- многодетным семьям;

- гражданам, живущим в аварийном жилье.

Чтобы получить консультацию и уточнить, на какую государственную программу вы можете рассчитывать, обращайтесь в Дом.РФ (ранее Агентство ипотечного жилищного кредитования, или АИЖК). Это государственная компания, которая поможет подобрать подходящую ипотечную программу с наиболее низкими процентными ставками по займу.

Для военнослужащих

Военнослужащие являются участниками накопительно-ипотечной системы для обеспечения своих семей жильем. Особенностью программы «Военная ипотека» является возможность воспользоваться кредитными средствами в сумме до 2,502 миллионов рублей под 9–10% годовых независимо от доходов служащего. Обратиться для оформления ипотеки можно в отделение Сбербанка, Банка Россия, Дом.РФ, ВТБ, Возрождения.

Льготная ипотека: ещё дешевле

Основное преимущество программы «6,5» – широкий охват. В рамках нее получить ипотеку на привлекательных условиях может любой гражданин России. Для этого ему не обязательно иметь семью и двоих детей или быть жителем сельской местности. В этом принципиальное отличие «антикризисной» программы от других. Однако есть еще более выгодные варианты жилищных кредитов, и если вы (и приобретаемая недвижимость) подходите под условия иных программ, то имеет смысл рассмотреть именно их.

До 2022 года семьи с двумя (и более) детьми (или ребенком инвалидом), один из которых рожден после 1 января 2018 года, могут взять ипотеку под 6%. Если семья приобретает жилье на Дальнем Востоке, то ставка по программе еще ниже – 5%, а приобрести можно не только квартиру в новостройке, но и вторичное жилье в сельской местности.

С 2020 года действует программа сельской ипотеки под 3% годовых. По ней можно приобрести жилье на первичном или вторичном рынке в населенных пунктах численностью не более 30 тыс. жителей, расположенных вне городских округов и муниципальных образований Москвы, Санкт-Петербурга и Московской области. По этой программе также можно достроить частный дом.

До конца 2024 года можно взять ипотеку на жилье на Дальнем Востоке под 2%, если вы являетесь молодой семьей (оба супруга не старше 35 лет), одиноким родителем (не старше 35) с несовершеннолетним ребенком или владельцем «дальневосточного гектара». В рамках программы жилье в новостройке можно купить в любом населенном пункте ДВФО, вторичное жилье – только на селе.

Кроме того, с 2005 года в России действует «военная» ипотека, в рамках которой военнослужащие могут за счет государства накопить средства на первоначальный взнос по ипотеке, а также погасить часть долга. Для этого им нужно зарегистрироваться в накопительно-ипотечной системе (НИС) и подождать минимум три года. После этого один из банков-участников программы может выдать ипотечный кредит по ставке от 4,9% годовых. Размер ежегодного накопительного взноса (субсидии в НИС) в 2020 году составляет 288 тыс. рублей.

Подробнее об этих льготных ипотечных программах рассказали здесь – Гид по льготным ипотекам в России

Последнее слово – за банком

Какую бы программу вы ни выбрали, необходимо помнить, что окончательное решение о предоставлении льготного (как и любого другого) кредита всегда остается за банком, у которого есть внутренние критерии оценки заемщиков. Они могут включать в себя требования к возрасту, уровню дохода или трудовому стажу, не закрепленные в условиях государственных или региональных программ

Кроме того, банк всегда оценивает характеристики приобретаемого объекта недвижимости, принимая во внимание его ликвидность и надежность застройщика