Вернуть деньги за осаго после продажи тс

Содержание:

- В каких случаях допускается расторжение договора ОСАГО

- Спорные моменты и частые вопросы

- Возврат денег за ОСАГО и КАСКО

- Правила возврата и документы при расторжении ОСАГО

- Необходимые документы для возврата

- Составление заявления

- Варианты решения проблемы со страховкой после продажи авто

- Как и зачем навязывают дополнительную страховку к ОСАГО?

- Правила расторжения соглашения

- Полезные советы

В каких случаях допускается расторжение договора ОСАГО

Наиболее частой причиной, по которой клиенты страховых фирм хотят вернуть полис, является смена владельца авто. Продав автомобиль, бывшие собственники стремятся вернуть себе хотя бы часть уплаченной по ОСАГО премии. Возврат страховки при продаже автомобиля является самой распространенной причиной аннулирования страхового договора. Но, по закону, есть и другие основания расторжения страховки и возврата средств за уплаченный автополис. Список всех причин представлен в таблице.

Таблица — причины расторжения договора ОСАГО

| Причина аннулирования полиса | Особенности |

|---|---|

| Смена владельца транспортного средства | Покупка-продажа автомобиля. Оформление заявления — прерогатива бывшего владельца. Датой аннулирования считается день регистрации заявления в офисе «Тинькофф». Требуется оригинал заявления и копии иных бумаг, связанных с реализацией авто (ПТС, договор купли-продажи и др.) |

| Смерть владельца автомобиля | Аннулирование договора осуществляется в день смерти страхователя. Выплата осуществляется родственникам (наследникам) умершего |

| Отзыв лицензии Центробанком России Банкротство страховой фирмы Ликвидация компании | Банкротство страховщика с последующим закрытием или отзыв лицензии — причины «автоматического» аннулирования страховки. Возврат средств осуществляется при наличии денег на балансе. Срок выплат может быть увеличен из-за длительности процедуры (ликвидация юрлиц может продолжаться 6 и более месяцев) |

| Переход в другую страховую компанию | Этот вариант расторжения ОСАГО также является законным, но не всегда позволяет получить выплату в течение положенных 14 дней. Все страховщики, включая «Тинькофф», заинтересованы в удержании клиентов, а потому не спешат аннулировать полисы «без веских причин» |

| Признание страхового полиса недействительным | Подразумевается ошибочное оформление страховки: с опечаткой, неверным вводом данных или при сбое в программе. В таком случае страхователь принимает решение о том, что делать с полисом ОСАГО в «Тинькофф» — изменить его или отказаться от услуги |

| Ликвидация транспортного средства | При серьезном ДТП застрахованный автомобиль может не подлежать восстановлению. Тогда страхователь может обратиться в компанию, чтобы вернуть деньги за действующую страховку |

По закону, клиент может вернуть премию, расторгнув соглашения до даты окончания полиса. Если причиной аннулирования страховой услуги стала гибель владельца или ликвидация авто, то договор расторгается на основании свидетельства о смерти или акта об утилизации транспортного средства.

Спорные моменты и частые вопросы

Когда хочу, тогда и расторгаю!

Многие автовладельцы возмущены тем, что не могут расторгнуть договор ОСАГО в любой момент по собственному желанию. Действительно, причин может быть множество: нежелание обслуживаться у данного страховщика, отъезд на длительное время, болезнь, поломка автомобиля, отказ от вождения и т.д. Ссылаясь на правила и закон об ОСАГО, страховые компании решительно не готовы расторгать договор по причинам, не закрепленным законодательно. Но п. 33.1 правил звучит следующим образом:

Страхователь вправе досрочно прекратить действие договора обязательного страхования в следующих случаях:

- отзыв лицензии страховщика в порядке, установленном законодательством Российской Федерации;

- замена собственника транспортного средства;

- иные случаи, предусмотренные законодательством Российской Федерации».

Поэтому самые упорные страхователи, руководствуясь тем, что «собственное желание» и есть пресловутые «иные случаи», идут на судебное разбирательство и им удается доказать свою правоту. Но подобные прецеденты случаются крайне редко и действительности не отражают.

На основании чего удержали 23%?

Это еще один вопрос, споры по которому из-за несовершенства нашего законодательства не прекращаются с тех пор, как было введено обязательное автострахование. С точки зрения страховой компании, удерживая при возврате 23%, она действует правомерно. Существует утвержденная Правительством РФ структура страхового тарифа ОСАГО, которая заключается в следующем:

- 77% – нетто-ставка (эта часть внесенной страхователем суммы идет на выплаты);

- 20% – расходы компании на ведение дел (сопровождение полиса, бланки, оборудование, зарплату сотрудникам и проч.);

- 3% отчисляется в РСА для формирования резервов компенсационных выплат (2% – резерв текущих компенсационных выплат + 1% – резерв гарантий).

Таким образом, 23% – это расходы, которые страховая компания понесет в любом случае: останется клиент в компании на весь период страхования или расторгнет договор досрочно. Логика автостраховщиков, в принципе, понятна. Тем более, подавляющее большинство клиентов по ОСАГО и не думает возмущаться по этому поводу.

Но некоторые подкованные и принципиальные автолюбители весьма активно возражают против незаконных, с их точки зрения, удержаний – пишут недовольные отзывы о работе страховых компаний, претензии и обращаются в суд. Ведь в Гражданском кодексе РФ и правилах ОСАГО нет ни единого намека на 23%, а лишь сухая информация:

- Страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование (ГК РФ, ст. 958);

- Страховщик возвращает страхователю часть страховой премии за неистекший срок действия договора обязательного страхования (правила ОСАГО, п. 34).

Возражения страхователей абсолютно правомерны. Именно поэтому, обратившиеся в суд автовладельцы нередко возвращают удержанные компанией 23%. Для этого есть все шансы и множество прецедентов. Бывают ситуации, когда даже до суда дело не доходит. Достаточно отправить заказные письма в РСА и ФССН и досудебную претензию в страховую компанию, чтобы получить обратно свои деньги.

Зачем нужна копия ПТС при расторжении ОСАГО?

Некоторые страховые компании требуют при расторжении договора страхования ОСАГО предоставить копию ПТС с отметкой о новом собственнике. Сразу оговоримся, что это требование не является законным. Для страховщика должно быть вполне достаточно справки-счета или договора купли-продажи. И страховые компании это знают, но сознательно вводят клиентов в заблуждение. Для чего? Смышленый страхователь, желающий разорвать со страховой компанией отношения по причине, не подпадающей под правила (они перечислены выше), может сделать следующее: оформить рукописный договор купли-продажи, на основании которого страховая будет обязана расторгнуть договор и вернуть деньги за страховку. А уж будет автомобиль продан в реальности или нет – личное дело каждого автовладельца. Вот и хочет компания подстраховаться, требует ПТС, дабы пресечь попытки «незаконного» расторжения.

Вернут ли деньги за неиспользованный период, если были выплаты?

Если страховая компания пытается занизить или вообще не возвращать деньги при расторжении договора, мотивируя это тем, что по нему были выплаты – это неправомерно. При расторжении полиса ОСАГО убыточность не учитывается, часть премии за неиспользованный период должна возвращаться по обычной схеме – пропорционально (за вычетом 23%, если страхователь не имеет по этой теме претензий).

Возврат денег за ОСАГО и КАСКО

Спикер — Юрист юридической службы «Единый центр защиты» Артем Морозов.

Следует различать разновидности страхования – ОСАГО и КАСКО.

- ОСАГО – это обязательное страхование автогражданской ответственности. Страхованию подлежит ответственность автовладельца.

- КАСКО – аббревиатура означает «комплексное автомобильное страхование кроме ответственности». Оно является добровольным. Страхованию подлежит транспортное средство.

Как вернуть деньги за полис ОСАГО

Вернуть страховку по ОСАГО или КАСКО возможно в следующих случаях:

- Когда она навязана автовладельцу (например, банком при оформлении автокредита), либо когда в договоре есть условия, которые ущемляют права потребителя;

- При досрочном прекращении действия договора.

Возврат навязанной и ущемляющей права потребителя страховки теоретически возможен в претензионном и судебном порядке. Практически же это возможно сделать лишь через суд, так как подавляющее большинство претензий страховщики отклоняют. Однако, и судебный порядок не дает стопроцентных гарантий, поскольку обозначенные нарушения доказать сложно.

Можно ли расторгнуть ОСАГО и вернуть деньги

Что касается возврата денег через досрочное прекращение договора, то и по ОСАГО, и по КАСКО есть своя специфика.

По ОСАГО вернуть страховую премию можно в том случае, когда договор расторгается сторонами досрочно. Но вернуть страховку можно будет лишь в части, пропорциональной оставшемуся сроку действия договора. Такая возможность предусмотрена в п. 1.16 Положения Банка России от 19.09.2014 № 431-П «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств».

Интересно: Что делать, если страховая не платит по ОСАГО? Порядок действий.

При этом есть исключения, когда страховую премию по ОСАГО вернуть невозможно. Названное положение предусматривает, что ее возврат невозможен в случаях, когда договор страхования прекращается досрочно по следующим основаниям:

- ликвидация страхователя, являющегося юридическим лицом;

- выявление ложной или неполной информации, представленной страхователем при оформлении договора страхования, которая является существенно значимой для установления степени страхового риска.

В остальных случаях возврат денег за страховку машину возможен. Например, когда договор расторгается по основаниям:

- смерть страхователя либо собственника автомобиля;

- ликвидация страховой компании;

- гибель либо утрата транспортного средства;

- отзыв лицензии страховой компании;

- смена собственника автомобиля.

После осуществления расторжения договора нужно написать заявление на возврат денег по ОСАГО.

Как вернуть деньги за КАСКО при досрочном расторжении договора

По КАСКО вернуть страховую премию после досрочного прекращения действия договора возможно, но только ту ее часть, которая пропорциональна оставшемуся времени действия этого договора.

Возврат возможен в случаях, предусмотренных ст. 958 ГК РФ:

- гибель транспортного средства;

- ликвидация страховой компании или отзыв у нее лицензии;

- другие случаи, когда вероятность наступления страхового случая отпадает и существование страхового риска прекращается.

Если же договор КАСКО расторгается досрочно по желанию автовладельца, то страховка возврату не подлежит (если иное не предусмотрено в договоре).

Но здесь есть одно исключение. Если автовладелец откажется от договора страхования в течение 14 календарных дней с момента его заключения (так называемый период «охлаждения»), то страховая премия будет подлежать возврату. Эта возможность предусмотрена Указанием Банка России от 20 ноября 2015 г. № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования».

Однако период «охлаждения» не распространяется на КАСКО, оформленное в рамках международных систем страхования гражданской ответственности автовладельцев (п. 4 названного положения Банка России).

Правила возврата и документы при расторжении ОСАГО

Процедуры возврата остаточной суммы по договору страхования, в принципе, идентичны, как и пакеты документов:

-

еще действующий полис ОСАГО (+квитанцию об оплате);

-

гражданский паспорт автовладельца (копия).

Остальные документы предоставляются в зависимости от причины расторжения полиса:

-

копия договора купли/продажи при смене владельца авто (+копию ПТС с отметкой о новом владельце);

-

акт утилизации машины при утилизации (+копию ПТС с отметкой об утилизации);

-

копию свидетельства о смерти автовладельца или страхователя (+копии нотариально заверенных документов о вступлении в права наследования).

Если в страховой компании принято все выплаты проводить на безналичный счет, то может понадобиться копия сберегательной книжки с реквизитами вашего банка (деньги должны быть переведены на ваш счет в пределах 14 дней с момента обращения). Точный список документов можно уточнить в самой СК по телефону. И обязательно сделайте для себя копию полиса и квитанции об его оплате (оригиналы сдаются) – они могут пригодиться вам, если со страховой компании возникнут споры.

Важный момент: неиспользованная по расторгнутому ОСАГО денежная сумма выплачивается только адресно: владельцу проданного автомобиля/страхователю, страхователю, имеющему нотариально заверенную доверенность с правом получения денег, или наследникам умершего страхователя.

Не забудьте, по законодательству РФ, в права наследования граждане вступают только через полгода после смерти завещателя, следовательно, документы вы получите с задержкой, и выплата денежного остатка по автогражданке также будет произведена только после получения свидетельства о наследстве. Если наследников несколько – сумма будет разделена между ними пропорционально.

Если СК не выплачивает деньги за расторжение договора

На возврат неиспользованных по ОСАГО денег у страховой компании есть 14 дней. Если по их завершении, вы не получили возврата, обратитесь в офис компании и уточните номер платежки по вашему делу.

В случае, если СК пытается увильнуть от возврата денег и игнорирует ваше обращение, следует обратиться в Российский союз автостраховщиков (РСА) и ФССН с жалобами на нарушения закона об ОСАГО. Если и после этого проблема не решится, необходимо подать в суд на страховщика. В этом случае, компанию могут обязать дополнительно к сумме возврата заплатить еще и штраф в вашу пользу.

Необходимые документы для возврата

Для оформления возврата денежных средств потребуется собрать пакет документов:

- заявление в двух экземплярах;

- ксерокопия паспорта(1 страница и прописка);

- копия ОСАГО и ПТС с указанием собственника;

- копия договора страхования жизни (навязанной страховки);

- реквизиты счета (в случае, если оплата была произведена по-безналичному расчету).

Список необходимых документов для возврата навязанной страховки к ОСАГО может разниться в зависимости от фирмы страховщика. За бланком заявления лучше обратиться в компанию, выдавшую страховой полис. На экземпляре заявителя необходима соответствующая отметка о регистрации (входящий номер).

Составление заявления

Образец заявления на получение компенсации по страховому полису выдает сотрудник компании после обращения заявителя. Главное — подать документ не только грамотно оформленным, но и своевременно.

Образец заявления на получение компенсации по страховому полису выдает сотрудник компании после обращения заявителя. Главное — подать документ не только грамотно оформленным, но и своевременно.

Заявление пишется в свободной форме, однако в нем указываются следующие данные:

- личные данные агента страховой компании, данные страхователя, а также информация о самой страховой компании;

- номер полиса страхования;

- озвучивается просьба о досрочном разрыве договора и возврате причитающейся суммы, а также указывается причина, подвигшая страхователя к такому действию;

- реквизиты страхового договора и банковского счета, куда нужно вернуть деньги за полис.

Далее проставляется подпись и дата составления заявления.

Варианты решения проблемы со страховкой после продажи авто

Итак, после продажи автомобиля у вас на руках остался полис ОСАГО. В сущности, он вам не нужен, так как нет машины. Что с ним делать?

Существует только три варианта решения вопроса:

- Расторгнуть договор со страховой компанией.

- Расторгнуть договор с возвратом оставшейся денежной суммы.

- Переоформить страховку на нового владельца (внести его данные в полис).

Выбор варианта зависит от вас, и ситуации, в которой вы находитесь.

Расторжение договора

Обычно в страховом договоре есть пункт о том, что сразу после продажи машины договор прекращает свое действие. Вы можете и не сообщать страховщику об этом, но только в том случае, если ваша страховка уже практически отработала свой срок: нет смысла терять время на расторжение договора с истекающим сроком – он перестанет действовать автоматически.

Если же вы купили полис ОСАГО недавно, а его срок годности рассчитан на 12 месяцев, то процедура расторжении договора имеет смысл. По закону, договор страхования в случае продажи авто расторгается автоматически, а неиспользованные средства (страховка стоит немало) должны вернуться старому владельцу машины на счет. И для того, чтобы вернуть деньги, вам необходимо максимально быстро подготовить документы (паспорт и договор купли/продажи авто) и обратиться к страховщику.

Дата составления заявления денег будет считаться точкой отсчета по неиспользованному сроку страховки. Поэтому, как только продадите машину, сразу же отправляйтесь к страховщику и пишите заявление о расторжении договора.

Расторжение договора с возвратом денег по ОСАГО

Поскольку обязательное страхование стоит недешево, эти деньги после продажи машины лучше вернуть. Чем больше дней остается до окончания срока действия страховки, тем выше должна быть сумма возврата. То есть, быстрее обратитесь в страховую компанию с документами – быстрее получите деньги назад, и сумма будет больше.

В этом случае страховщик может затребовать от вас следующий пакет:

- гражданский паспорт;

- оригинал действующего страхового полиса;

- копию документа подтверждающего изменение владельца машины (договор купли/продажи);

- копию ПТС с внесенным именем нового владельца авто;

- квитанцию об уплате страхового взноса.

Если страховая компания возвращает деньги за страховку автовладельцам только безналом, понадобится предоставить номер банковского счета.

На возврат денег по аннулированному договору автострахования у страховщика есть 14 дней с момента регистрации заявления о возврате средств (наличные средства можно получить быстрее).

Если в течение двух недель на ваш счет не поступит платеж, вы можете написать жалобу для начала директору страховой компании, затем в РСА (Российский союз автостраховщиков) и прокуратуру, а позже – в суд. Хотя страховщики обычно соблюдают свои обязательства, так как их невыполнение может привести к потере лицензии.

С договорами КАСКО ситуация сложнее: в договоре может быть заранее прописан отказ владельца полиса от возврата средств при продаже машины, а при расчете страховщик может позволить себе некоторые удержания из суммы. Зато полис добровольного страхования можно продать новому владельцу автомобиля, и его переоформление существенно проще, чем по ОСАГО.

Внесение в страховку нового водителя

Этот способ расставания с полисом ОСАГО имеет свои преимущества, но достаточно сложен, а процедура несколько громоздкая. Вам понадобится:

- убедить нового владельца автомобиля, что ему выгоднее переоформить вашу страховку на себя, чем покупать новый полис ОСАГО;

- явиться вдвоем в офис страховщика для получения согласия на переоформление;

- представить сотрудникам компании пакет документов и правильно составить заявление;

- пройти процедуру переоформления.

В пакет обязательных документов для переоформления ОСАГО на нового владельца (внесение его данных в страховку) входит: оригинал страхового договора, договор купли/продажи авто, паспорта продавца и покупателя, ПТС авто. Заявление составляется на месте.

Учтите, что в некоторых страховых компаниях вам могут отказать в переоформлении, так как не практикуют такую услугу.

Кроме того, если ваш полис имеет большой срок действия, а вы после продажи старой машины быстро купили новое авто, можно также переоформить ОСАГО на новое транспортное средство. В этом случае понадобятся только ваши документы, документы на новую машину и оригинал страховки.

Таким образом, вопрос о том, что делать со страховкой на машину, которую вы продали можно решить просто: если срок действие полиса практически истек, можно ничего не делать – договор будет расторгнут автоматически, а если срок действия большой, то можно расторгнуть договор и вернуть часть неиспользованной по ОСАГО стоимости полиса.

Как и зачем навязывают дополнительную страховку к ОСАГО?

Среди множества компаний имеющих лицензию на продажу ОСАГО, лишь незначительный процент продают полисы без дополнительных страховок. Соответственно к таким страховщикам собираются огромные очереди. Остальные же предлагают различные продукты своих компаний в «нагрузку» к полису ОСАГО. Самым распространенным допом является страхование жизни и здоровья водителя.

Далее следуют:

- Страхование жизни и здоровья пассажиров транспортного средства – одна из самых дорогих услуг, которая в редких случаях может себя оправдать.

- Страхование движимого и недвижимого имущества – тут, в качестве аргументов, приводятся всевозможные риски от кражи до землетрясения.

Помимо дополнительных страховых продуктов агент может предложить дополнительные услуги, которые по сути своей являются фикцией или уже включены в договор обязательного страхования автогражданской ответственности:

- Компания-страховщик оплачивает эвакуатор – когда возникает необходимость, застрахованное лицо обращается только в свою страховую компанию.

- Выезд аварийного комиссара к месту ДТП – фактически не всегда представляется возможным;

- Предоставление бесплатного автоюриста – на деле такие юристы не оправдывают себя.

Некоторые из предлагаемых дополнительных услуг могут быть полезны для автовладельца, но они не могут быть навязаны принудительно к ОСАГО.

У страховых компаний в арсенале есть множество отговорок к отказу возмущенным клиентам, ввиду невыгодности обычного заполнения документа и продажи дополнительной нагрузки к полису ОСАГО кому-то другому:

- Отсутствие бланков ОСАГО – чаще всего это не так. Для гражданина, согласившегося купить дополнительную страховку, бланки обычно находятся.

- Сбой компьютера или программного обеспечения – агент утверждает, что программа работает только на оформление пакета услуг. При этом сложно будет обвинить менеджера в обмане, так как клиент не имеет права требовать отчет о техническом состоянии компьютеров и программного обеспечения компании-страховщика.

- Требование техосмотра автомобиля – страховая компания имеет право провести собственный техосмотр транспортного средства, при этом ожидание в очереди может длиться до 30 дней.

- Ссылки на несуществующие нормативные акты, предписывающие обязательное дополнительное страхование, что является прямым обманом потребителя.

На самом деле рентабельность автострахования достаточно высока.

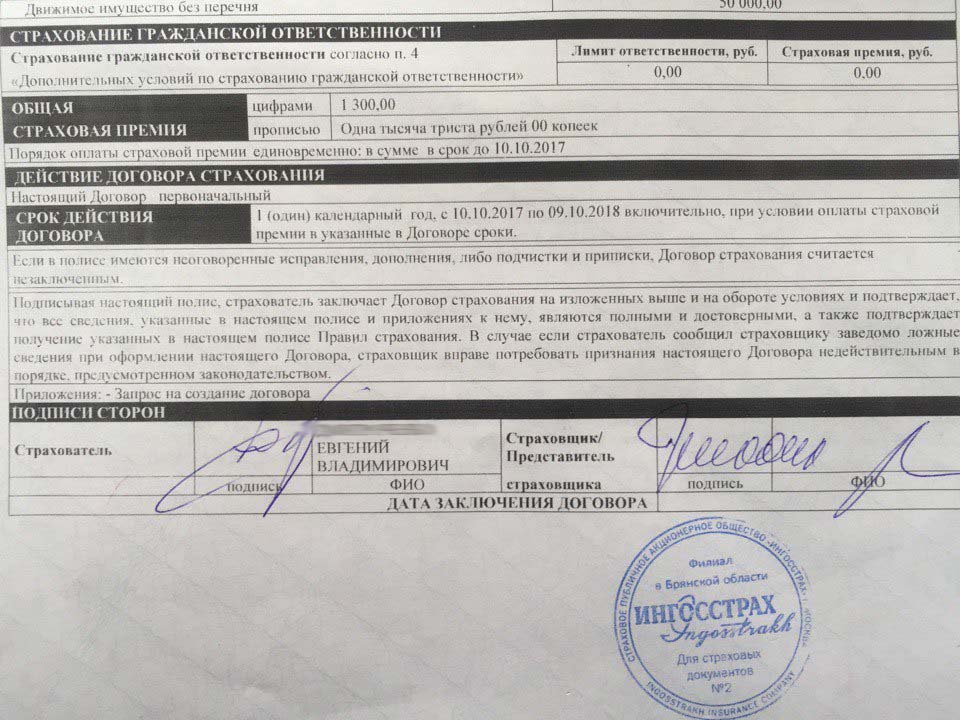

Пример квитанции дополнительного страхования квартиры:

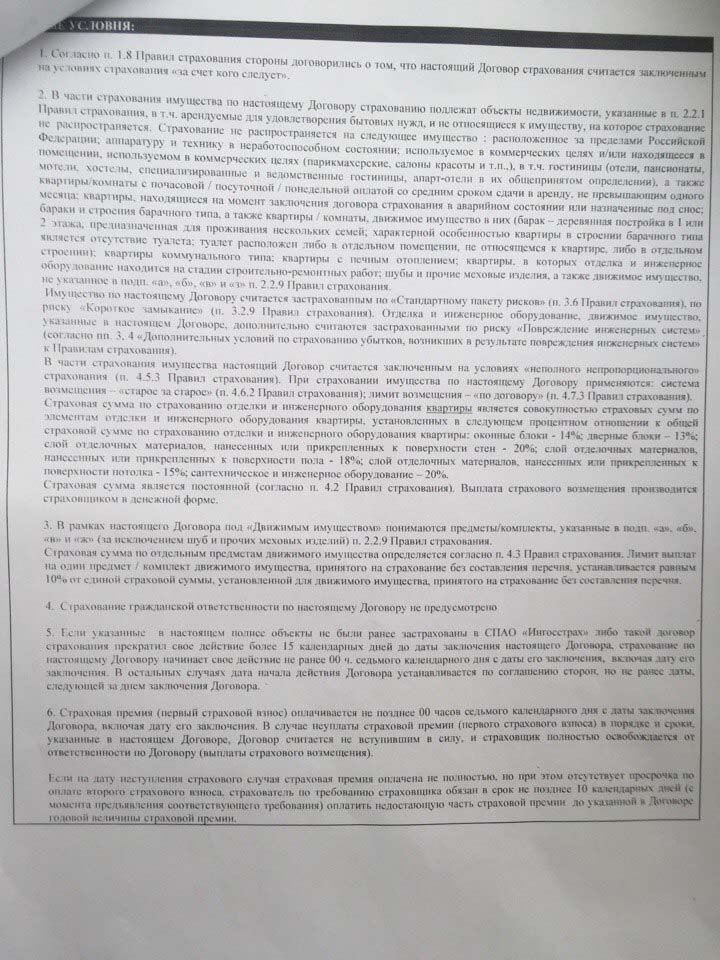

Пример условий дополнительного страхования квартиры:

Правила расторжения соглашения

Любой страховой договор может быть расторгнут досрочно и без указания причин, но интересы страховщика защищены законом. Страховая компания не обязана возвращать деньги за неиспользованную страховку при необоснованных прихотях застрахованного лица.

КАСКО

Возврат по добровольным соглашениям оставлен на усмотрение страховой компании. Правила и порядок выплат должны быть прописаны в договоре. Если они отсутствуют в тексте, то по полису КАСКО и за страхование жизни деньги вернуть не получится, независимо от причин, повлекших досрочное расторжение соглашения.

Чаще всего необходимость возврата средств возникает при продаже застрахованного автомобиля, поэтому рекомендуется включать в стоимость оплату премии по КАСКО. Этот вариант позволяет беспроигрышно расстаться с автомобилем, в то же время предоставив покупателю страховые гарантии.

ОСАГО

Частичный возврат денег при досрочном отказе от полиса ОСАГО регулируется статьей 10 Федерального закона №40-ФЗ. Выплаты предусмотрены, если страховое соглашение прекращает действие по причине, содержащейся в перечне, утвержденном приложенными к Положению Банка России №431-П правилами.

К таким причинам относятся:

- Продажа или дарение автомобиля.

- Утрата транспортного средства (если его угнали, сдали по программе утилизации или не смогли восстановить после аварии).

- Смерть страхователя.

- Отзыв лицензии или банкротство страховщика.

В ситуации прекращения работы страхового агента возврат денег может стать затруднительным, но в этом случае страхователь имеет право продолжать пользоваться страховкой ОСАГО, пока она действительна. Дела клиентов страховщика, у которого отозвали лицензию, передаются в Российский Союз Автостраховщиков для дальнейшего обслуживания.

Полезные советы

Еще парочка рекомендаций, если вы собрались продавать автомобиль с неистекшей страховкой:

- В ОСАГО есть такой вид бонуса, как КБМ (коэффициент бонус-малус). Он уменьшает размер следующего страхового полиса при условии безопасной езды без происшествий в течение целого года. Так вот, если вы досрочно расторгаете страховой договор, вы не можете рассчитывать на КБМ, как минимум, на следующий период. В связи с этим, если до конца страхового периода остается всего пара-тройка месяцев, целесообразнее воспользоваться предложением агента (которое обязательно поступит, поскольку возвращать деньги никто не любит) и перечислить оставшуюся сумму в счет будущей страховки на ваше новое авто. Если, конечно, вы не решили окончательно покончить с автолюбительством.

- Перед подписанием страхового договора обязательно читайте все его условия (особенно те, которые прописаны мелким шрифтом!). Молодые компании зачастую прибегают к различного рода уловкам, чтобы минимизировать финансовый отток своих средств.

- Если вы уверены в порядочности покупателя вашей машины, можете переоформить автомобильную страховку на него. Затем новый владелец должен будет возместить вам средства за оставшиеся неиспользованными дни страхования. Выгода заключается в том, что вы не утрачиваете свой коэффициент бонус-малус и получаете полную сумму по ОСАГО (без вычета драконовских 23%).

- Практически все страховщики настаивают, что обращаться за возмещением неиспользованной страховки необходимо не позднее двух месяцев со дня продажи автомобиля. Если вы не уложитесь в этот срок, вполне вероятно, получите отказ в получении денег. Затягивать с этим делом не стоит и по той причине, что чем позднее вы обратитесь к страховщику, тем меньше средств получите.

Можно ли вернуть деньги, потраченные на страхование, если автомобиль продан? Да, можно. В общем случае для этого необходимо подготовить документы и отнести их в страховую. Конечно, могут возникнуть всякого рода обстоятельства, усложняющие выплату. Но в любом случае, попытаться вернуть хотя бы часть средств необходимо, тем более, если до окончания срока действия полиса остается больше трех месяцев.

https://youtube.com/watch?v=clOH0e0IoqA