Что такое торговый эквайринг

Содержание:

- Как отражается эквайринг, настройка справочников и функционала

- Какой банк выбрать ИП для торгового эквайринга?

- Виды эквайринга

- Какие терминалы используются

- Какие документы необходимы?

- Преимущества оплаты пластиковой картой

- Поддержка эквайринговых операций в «1С:Бухгалтерии 8» (ред. 3.0)

- Как работает эквайринг?

- Подключение эквайринга

- Учет комиссии банка

- Какие продавцы обязаны принимать к оплате платежные карты

- Оплата по договору

- Как проводят эквайринг в бухгалтерии

- Рейтинг тарифов банков для установки торгового эквайринга для ИП

- Проводки по эквайрингу в 1С

- Штрафы за эквайринг

- Личный кабинет

Как отражается эквайринг, настройка справочников и функционала

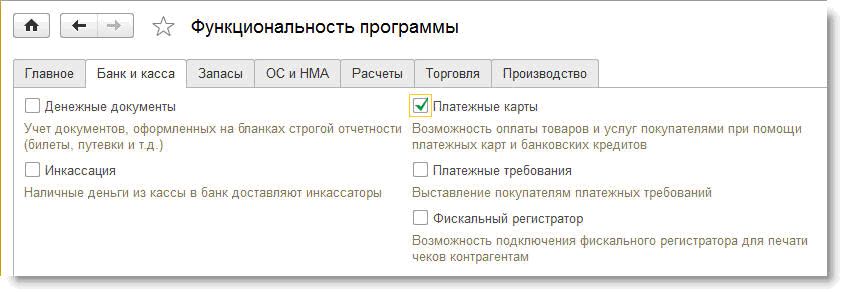

Чтобы операции отображались корректно, следует произвести соответствующие настройки. Для этого переходим в Главное, там в Настройки, там в Функциональность.

Там в «Банк и касса» (см. ниже) следует отметить галочку «Платёжные карты». Так появится возможность совершать операции с использованием этих карт и банковских кредитов.

Предварительно также следует добавить и настроить банковский договор, можно, разумеется, реализовать задачу и при выполнении операций, но стоит рассмотреть этот шаг отдельно. В меню Контрагенты, Справочники, Покупки и продажи вносим данные договора.

Вид договора отмечается «Прочее».

Впоследствии информация пригодится, когда будет заполняться справочник по видам оплат, с данными из документа, отражающим операцию по оплате картой. Справочник можно найти через соответствующий раздел.

Поле, чтобы заполнить, имеется прямо в документе «Операция с платёжной картой».

Следует создать в справочнике объект «Виды оплат» и внести информацию соответственно заключённому контракту

Важно принять во внимание вариант оплаты, настройки терминала

Какой банк выбрать ИП для торгового эквайринга?

При выборе банка следует обратить внимание на следующее:

- Оборудование. Для эквайринга необходимо ПО и оборудование. От качества техники зависит скорость связи с эквайером, безопасность расчетных операций. Поэтому перед заключением договора необходимо узнать у банковского учреждения насчет ПО, стоимости аренды. Чаще всего банки дают возможность использовать оборудование без оплаты при заключении договора на обслуживание.

- Способ связи терминала с банковским учреждением. Стоимость зависит от скорости авторизации. При медленном соединении затянется время обслуживания покупателей, продажи могут снизиться. Информация при оплате товаров, услуг платежными картами поступает сначала в процессинговый центр, затем в систему платежа, далее к эмитенту карты, проверяющему наличие средств. Затем данные снова передаются в терминал.

- Платежные системы банка-эквайера. Самые популярные платежные системы — Visa, Mastercard. Эквайер должен работать с ними.

- Обслуживание. Банковские учреждения бесплатно устанавливают, подключают оборудование, обучают персонал. Техобслуживание должно быть доступно круглосуточно, чтобы в любой момент можно было обратиться в банк, устранить неполадки.

- Тариф. Срок поступления средств на р/с имеет большое значение. Операция выполняется за один день, если обслуживающий РС банк и эквайер — одно учреждение. Необходимо уточнить сроки возврата средств на платежную карту при отказе от покупки. Оптимальный вариант: от 3 до 10 дней.

Виды эквайринга

Существует всего 3 вида эквайринга: мобильный, торговый и интернет-эквайринг. И банк имеет тарифные решения для каждого из них.

Эквайринг с говорящим названием «Торговый» предназначен для торговых точек. Терминалы для оплаты могут устанавливаться в небольших продуктовых магазинах, кафе или ресторанах, салонах красоты и в крупных супермаркетах.

Преимущества установки терминала на торговой точке:

- Клиенты могут расплачиваться любым удобным способом, что способствует повышению выручки и увеличению проданных позиций в чеке.

- Снижаются расходы, связанные с инкассацией.

- Терминал выдает отчет по продажам за день с общей суммой, принятых безналичных платежей.

- Увеличивается скорость обслуживание клиента – платеж проходит за несколько секунд.

- Снижается риски, связанные с человеческим фактором – продавец может ошибиться с выдачей сдачи или принять фальшивую купюру. При безналичных платежах это исключено.

Если предприниматель осуществляет выездную торговлю, либо доставляет посылки на дом, ему отлично подойдет m-POS терминал. Устройство связывается с мобильным телефоном или планшетом, а платежи проходят через мобильное приложение.

Проводить оплату можно везде, где есть доступ к интернету. Такой терминал можно установить и на торговой точке. Эквайринг с использованием m-POS аппарата называется мобильным.

Интернет-эквайринг подключают те, кто осуществляет торговлю на онлайн-площадках. К ним относятся:

Оплата происходит на самом сайте. Клиент вводит данные с карты, предварительно выбрав нужную платежную систему. Если на сайте есть система защиты, то клиент должен будет подтвердить платеж. На его номер телефона, который указывается вместе с данными карты, приходит СМС с кодом подтверждения. Этот код нужно будет ввести в специальное окошко и подтвердить платеж. После этого деньги снимутся с карты.

ООО

Эквайринг подойдет как небольшим фирмам, так и крупным организациям. Главное – иметь зарегистрированный бизнес. Например, самозанятым подключать такую услугу нельзя. Сначала нужно оформить свою деятельность.

Эквайринг подойдет как для юридических, так и для физических лиц и крупных предприятий.

ИП

Для небольших ИП большинство банков имеют требования к ежемесячному обороту. Одни устанавливают цифру – не менее 50 000 рублей, а у кого-то она составляет 35 000 рублей. Если оборота и вовсе не было, банк накладывает штрафные санкции. Точка банк в этом отношении лоялен – у него нет конкретных требований. И если оборота не было, то платить процент не нужно.

Какие терминалы используются

Бывают разные виды терминалов для торгового эквайринга:

- Стационарные. Ставятся в одном, конкретном месте. Крупногабаритные модели, работают только включенными в розетку. К сети подключаются через кабель.

- Переносные. Устройства со встроенными аккумуляторами. Такими пользуются работники с разъездным характером работы – торговые представители, курьеры. Переносные варианты работают через Wi-Fi.

- POS-системы. Это целый комплекс, состоящий из терминала, устройства для ввода информации о продаваемом товаре или услуге, фискальника, сканера штрихкодов.

- SMART-системы. Мобильные терминалы, часто применяемые в переносной торговле. Там установлено специальное приложение, есть фискальник.

- Пинпад. Дополнение к основному аппарату. Выносная клавиатура для ввода пин-кода и поднесения карты. Если такой прибор есть, можно не доставать терминал для проведения платежа.

Устройства различаются по вариантам оплаты. Есть контактные, через которые проводится карта, и бесконтактные, где можно платить со смартфона. Способы подключения к сети тоже бывают разными.

Согласно последним нововведениям к закону 54 ФЗ, оборудование, установленное для приема платежей, должно подключаться к интернету. Вопросы с провайдером решают сами предприниматели. Когда придут работники подключать технику, все должно уже работать.

Теперь запрещено делать продажи через аппараты без фискального накопителя и возможности распечатки чеков. Предприниматели, использующие терминалы старого образца, должна заменить их на новые или модернизировать, если такое предусмотрено. Изменились и требования к реквизитам чека. Обязательно прописывать наименование товара и печатать QR-код.

Важная информация! Фискальный накопитель – память платежного оборудования. Он сохраняет кассовые чеки, шифрует данные с формировкой специального кода для их проверки. Теперь его ставят вместо ЭКЛЗ.

Если в помещении работает несколько предпринимателей, можно арендовать прибор с возможностью приема оплат по разным компаниям.

Какие документы необходимы?

Если вы являетесь индивидуальным предпринимателем и хотите воспользоваться услугой эквайринга, предоставьте в банк такой пакет документов:

- копию паспорта;

- действующую выписку из ЕГРИП;

- копию документа о госрегистрации;

- реквизиты вашего р/с;

- копию лицензии, если ваша деятельность лицензируется;

- копию идентификационного кода.

Юридическим лицам будет необходим такой набор документов:

- выписка из ЕГРЮЛ;

- ксерокопия устава компании и учредительного договора;

- оповещение из Росстата;

- копия паспорта управляющего компании и приказа о факте его назначения на должность;

- ксерокопия свидетельства о государственной регистрации юрлица;

- реквизиты р/с.

Каждый из вышеуказанных документов должен быть заверен подписью руководителя компании и печатью, если таковая имеется. В зависимости от выбранного вами банка перечень документов может уменьшаться или увеличиваться. Поэтому уточняйте у менеджеров, какие документы им нужны для регистрации договора.

Преимущества оплаты пластиковой картой

Оплата пластиковой карты – это не только привычка людей, но и действие, которое облегчает жизнь физическим и юридическим лицам.

К преимуществам эквайринга можно отнести:

- Невозможно получить фальшивые деньги. Это относится как к людям, так и к магазинам – фальшивые деньги «передаются» из рук в руки. Финансовые потери никому не нужны. И если речь идет о 100 рублях – это еще не страшно, а вот если речь идет о фальшивых 2 000 или 5 000 рублях – это уже серьезные убытки.

- Минимальный риск ошибки при работе с деньгами. Нельзя сказать, что при оплате картой ошибки невозможны – никто не отменяет тот факт, что деньги с карты могут списаться в двойном размере или не списаться (что намного реже). Но это уже проблемы с банком, которые всегда можно решить, и оплата все равно пройдет в нормальном размере.

- Дополнительные бонусы и привилегии от банков. Магазинам банки могут давать льготные условия обслуживания в зависимости от объема операций (в денежном эквиваленте), а покупатели могут использовать дисконтные программы и бонусы. Например, Сбербанк начисляет своим клиентам определенный процент от суммы расходов при оплате товаров по карте в виде бонусов.

- Экономия времени. Ни покупатель, ни продавец не должны пересчитывать купюры и монеты.

- Привлечение новых клиентов. Некоторые категорически не хотят пользоваться наличными (неудобно снимать в банкомате, сумма заказа слишком большая, нужно платить кредитной картой). Эквайринг поможет привлечь именно такую категорию граждан.

- Отсутствие монет. Очень часто в магазинах не хватает разменных денег, и чаще всего это монеты. Но при оплате картой давать сдачу не надо, да и покупателям много монет в кошельке не очень удобно носить.

- Экономия на инкассации. Это актуально только для продавцов – наличные деньги нужно ежедневно сдавать в банк, иначе организация может быть привлечена к административной ответственности. Услуга инкассации у всех банков – платная, но если фирма переведет все платежи на эквайринг (что сделать пока очень проблематично), то инкассация не потребуется.

Но, как и в любой ситуации, кроме преимуществ, есть и отрицательные моменты. Единственный «минус» эквайринга – невозможность пользоваться им при отсутствии интернета. Но, так как в настоящее время почти везде есть мобильный или проводной интернет, это не такая уж серьезная проблема.

Поддержка эквайринговых операций в «1С:Бухгалтерии 8» (ред. 3.0)

Чтобы учет эквайринговых операций стал доступен пользователю, ему потребуется включить соответствующую функциональность программы. Функциональность настраивается по одноименной гиперссылке из раздела Главное. На закладке Банк и касса необходимо установить флаг Платежные карты (рис. 1).

Эта функциональность активизирует возможность оплаты товаров и услуг покупателями не только с помощью платежных карт, но и за счет банковских кредитов.

Для включения возможности использования собственных и сторонних подарочных сертификатов на закладке Торговля следует установить флаг Подарочные сертификаты.

Рис. 1. Настройка функциональности программы

Оплата платежными картами (оплата с привлечением банковского кредита) может отражаться в учетной системе при помощи следующих документов:

- Оплата платежной картой (раздел Банк и касса) с видами операций Оплата от покупателя и Розничная выручка.

- Отчет о розничных продажах (раздел Продажи).

Вид операции Оплата от покупателя предназначен для отражения оплаты, совершенной представителем контрагента с использованием платежной карты по договору в случае оптовой продажи. Общую сумму полученной оплаты, отраженной в документе Оплата платежной картой, можно распределить для отражения в учете по нескольким договорам или по нескольким документам расчетов.

Вид операции Розничная выручка предназначен для отражения сумм оплат по банковским картам, принятых за день неавтоматизированной торговой точкой (НТТ). Общую сумму полученной оплаты можно распределить для отражения в учете по разным ставкам НДС.

Документ Отчет о розничных продажах следует использовать для отражения оплат по банковским картам в автоматизированной розничной торговой точке (АТТ)

Для отражения сведений о банке-эквайере и договоре эквайринга в документах Оплата платежными картами и Отчеты о розничных продажах служит реквизит Вид оплаты, который заполняется из одноименного справочника.

Форма элемента справочника Вид оплаты зависит от выбранного реквизита Способ оплаты, который может принимать одно из следующих значений:

- Платежная карта;

- Банковский кредит;

- Подарочный сертификат собственный;

- Подарочный сертификат сторонний.

Если выбран способ Платежная карта, то при создании нового элемента справочника Вид оплаты в качестве обязательных реквизитов необходимо ввести наименование нового вида оплаты, указать контрагента (банк-эквайер) и договор эквайринга на обслуживание держателей пластиковых карт. Счет расчетов по платежным картам указывается автоматически — 57.03 «Продажи по платежным картам». В форме элемента справочника Вид оплаты можно указать процент комиссии банка-эквайера, чтобы вознаграждение в дальнейшем рассчитывалось автоматически.

Начиная с версии 3.0.44.102 «1С:Бухгалтерии 8» в справочнике Виды оплат появилась возможность указывать размер комиссии банка в зависимости от суммы операций (выручки) за день.

Особенностью оплаты по банковским картам (а также с привлечением банковских кредитов) является то, что денежные средства за совершенные операции поступают в организацию не от покупателя, а от банка-эквайера (или от банка, выдавшего кредит), причем момент фактического поступления денежных средств на расчетный счет организации, как правило, отличается от момента оплаты покупателем. Иначе говоря, в момент такой оплаты происходит перенос задолженности розничного или оптового покупателя на взаиморасчеты с банком-эквайером (банком, выдавшим кредит). До фактического зачисления на расчетный счет организации денежных средств они учитываются на транзитном счете 57.03.

Фактическое поступление денежных средств на расчетный счет предприятия оформляется документом Поступление на расчетный счет (раздел Банк и касса — Банковские выписки) с видом операции Поступления от продаж по платежным картам и банковским кредитам. В качестве плательщика выступает банк-эквайер, а в качестве договора указывается договор эквайринга. Непосредственно в форме документа в поле Сумма услуг можно указать сумму вознаграждения, удерживаемого банком-эквайером, а счет и аналитика затрат на услуги банка устанавливаются по умолчанию.

В соответствии с данными, указанными в справочнике Виды оплат, реквизит Сумма услуг будет заполняться автоматически, если документ Поступление на расчетный счет:

- загружается из «Клиент банка» (через сервис 1С:ДиректБанк*);

- вводится на основании документа Оплата платежной картой.

При ручном вводе документа Поступление на расчетный счет комиссию банка придется рассчитывать и указывать вручную.

Как работает эквайринг?

POS-терминалы устанавливаются в магазинах и других торговых точках. Они обязательно должны быть подключены к интернету, к кассе подключать их в обязательном порядке не нужно (но иногда так делают – чтобы сумма покупки автоматически передавалась на терминал). При настройке POS-терминала в него вносят название торговой точки, ее реквизиты и расчетный счет. Вообще же платежные терминалы бывают разные – в зависимости от того, что выгоднее для компании:

- POS-терминал для торгового эквайринга;

- mPOS-терминал – мобильный эквайринг;

- импринтер – старая версия платежного терминала (делает отпечаток карты).

То есть, магазины не могут самостоятельно принимать оплату картами – для этого им нужно заключать договоры с банками или операторами расчетных платежных систем, такими как Robokassa или PayMaster

Заключая такой договор, следует обращать внимание на плату за подключение и размер комиссии компании-эквайера

Подключение эквайринга

Процесс эквайринга начинается с заключения организацией/ИП договора с банком, который обязуется зачислять принятую через платежные карты оплату на счет организации/ИП. После заключения договора организации поставляется специальное оборудование (например, POS-терминал), которое используется для приема платежей и перевода средств с карты покупателей на счет продавца.

Также банк обязуется передать организации все необходимое программное обеспечение для работы с терминалами и произвести обучение персонала, который будет работать на этом оборудовании. Кроме того, банк берет на себя техническое сопровождение эквайринга и устранение возможных ошибок/сбоев, случающихся в процессе приема платежей.

Услуга эквайринга для организаций и ИП является платной, банк за нее взимает отдельную комиссию. Причем эту комиссию платят сами организации/предприниматели, а не их клиенты.

Величина комиссии зависит от вида эквайринга. Сейчас принято различать товарный, интернет и мобильный эквайринг. Все они задействуют банковские карты, но конкретный способ перевода денег на счет продавца и используемое при этом техническое оборудование существенным образом отличаются.

При товарном эквайринге оплата товаров и услуг происходит при помощи так называемых POS-терминалов (англ. point of sale – торговое место), которые знакомы всем по супермаркетам. Терминал, как правило, состоит из сканера штрихкодов, монитора и устройства ввода-вывода (клавиатуры), а также считывателя карт. Терминал читает карту, списывает с нее деньги и переводит их на счет продавца. Банковская комиссия при товарном эквайринге в среднем составляет 2% от суммы расчета.

При товарном эквайринге оплата товаров и услуг происходит при помощи так называемых POS-терминалов (англ. point of sale – торговое место), которые знакомы всем по супермаркетам. Терминал, как правило, состоит из сканера штрихкодов, монитора и устройства ввода-вывода (клавиатуры), а также считывателя карт. Терминал читает карту, списывает с нее деньги и переводит их на счет продавца. Банковская комиссия при товарном эквайринге в среднем составляет 2% от суммы расчета.

Интернет-эквайринг не требует установки дорогостоящих терминалов (до 40 000 рублей и выше) или каких-либо дополнительных программных приложений. Все расчеты производятся через интернет. Покупатель выбирает на сайте продавца опцию «оплатить картой» и попадает на страницу процессингового центра, на которой вводится информация с карты (пин-код и т. д.). Процессинговый центр уточняет принадлежность карты, остаток средств на счете и проводит оплату. Комиссия, взимаемая банками с продавцов за интернет-эквайринг, составляет в среднем 2,5% от суммы платежа.

При мобильном эквайринге используется смартфон/планшет, интернет и собственно сам считыватель карт (мобильныйPOS-терминал), который подключается к смартфону. Сначала в мобильном платежном приложении смартфона оформляется сам платеж с указанием его суммы и назначения. Затем покупатель проверяет правильность платежа и проводит свою карту через подключенный к смартфону считыватель. Система проверяет карту и производит списание средств. Стоимость оборудование для мобильного эквайринга в среднем составляет порядка 10 000 рублей. Величина банковской комиссии – 3%.

Учет комиссии банка

Проценты, перечисляемые банку за пользование услугой эквайринга, устанавливаются самим банком. В каждой организации они свои. В Сбербанке процентная ставка за безналичный расчет – от 1,6% и выше.

Комиссия зависит от того, в каком направлении работает организация, сколько составляет ежемесячный оборот, какой вид услуги эквайринга используется: торговый, мобильный (беспроводной терминал) или интернет-эквайринг.

В проводках указывается тот процент, который прописан в договоре с банком. А точнее, та сумма в рублях, которая этот процент составляет.

Например, финансовая организация установила комиссию в размере 2,2%. Был продан товар на сумму в 3 000 рублей. Тогда 2,2% от этой суммы будет составлять 66 рублей. Эта цифра указывается в расходах Дт 91.2 Кт 51.

В таблице представлены 3 банка и их размер комиссии по эквайрингу, который вы должны оплачивать:

| Банк | Торговый | Интернет |

|---|---|---|

| Тинькофф | 2,1% – 2,79% – базовый тариф;

1% – 5,8% – для услуг ЖКТ; 1,55% – 5,6% – для авиакомпаний. Тарифы рассчитывают исходя из размера оборота в месяц |

От 2,19% |

| Точка | 1,3% до 2,3% | 2, 8% |

| Модуль | 1,65-1,9% – стандартно и 1,8-2,5% в зависимости от платежной системы | От 1 до 4% |

За настройку терминалов платить не нужно, в расходах отражается лишь сумма аренды или покупки аппарата.

Какие продавцы обязаны принимать к оплате платежные карты

В соответствии со статьей 16.1 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» продавец (исполнитель) по выбору потребителя обязан обеспечить возможность оплаты товаров (работ, услуг) как путем наличных расчетов, так и путем использования национальных платежных инструментов.

Обязанность обеспечить возможность оплаты с использованием национальных платежных инструментов не распространяется на организации и ИП, у которых доходы от осуществления предпринимательской деятельности за прошлый год не превышают предельные значения, установленные для микропредприятий. Постановлением Правительства РФ от 04.04.2016 № 265 (действует с 01.08.2016) предельные значения для микропредприятий установлены в размере 120 млн руб.

По мере распространения платежной карты «Мир» продавец (если он не подпадает под исключение) не вправе отказывать своим покупателям в оплате товаров (работ, услуг) с использованием данного платежного инструмента. Отказ влечет наложение административного штрафа на должностных лиц и ИП в размере от 15 тыс руб. до 30 тыс руб., на юридических лиц — от 30 тыс руб. до 50 тыс руб. (ч. 4 ст. 14.8 КоАП РФ).

Осуществление расчетов с покупателями посредством платежных карт не освобождает продавца от обязанности применять контрольно-кассовую технику (ККТ) (ч. 2 ст. 5 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»; письма ФНС России от 11.08.2014 № АС-4-2/15738, Минфина России от 20.11.2013 № 03-01-15/49854). Кроме кассового чека покупателю нужно выдать документ, подтверждающий оплату с использованием пластиковой карты, — так называемый слип (п. 6 Постановления Правительства РФ от 23.07.2007 № 470 «Об утверждении Положения о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями»).

|

1С:ИТС |

Оплата по договору

Начинаем вводить оплату, прошедшую по эквайрингу. Отгрузку товаров или услуг к этой оплате необходимо делать отдельно документом реализации. Останавливаться подробно на этом в нашей статье мы не будем. Для ввода оплаты на главной странице в левом желтом поле выбираем Банк и касса.

В блоке Касса выбираем Операции по платежным картам.

Создаем новую операцию кнопкой Создать.

Заполняем документ. Вводим Вид операции – выбираем из предложенного выпадающего списка подходящий нам вариант – Оплата от покупателя. Как вводить оплату банковской картой при розничной торговле, опишем ниже.

Далее выберем Контрагента (если его нет в списке, то вносим) и заполним данные о банке-эквайере и о виде оплаты.

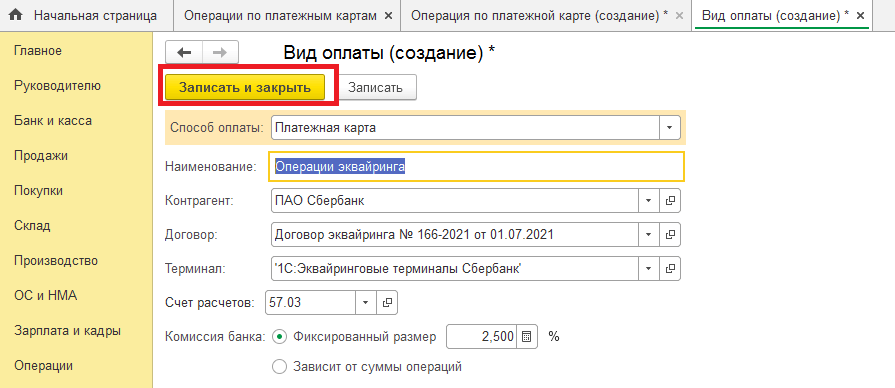

Кнопкой Создать формируем Вид оплаты.

Выбираем Способ оплаты – платежная карта. И даем название операции – вносим его вручную.

В поле Контрагент выбираем банк-эквайер, в поле Договора – договор эквайринга. Банк-эквайер и договор эквайринга должны быть уже внесены в перечень контрагентов. Как это делать, мы описывали в другом нашем материале — Как внести контрагента в 1С.

Выбираем Подключаемое оборудование – терминал, через который работает программа.

Выбираем счет бухгалтерского учета, куда будем относить операции по платежным картам и устанавливаем банковский процент за эквайринговые операции согласно договору с банком.

Сохраняем Вид оплаты кнопкой Записать и закрыть.

Вид оплаты встал в документ Операции по платежной карте.

Вводим сумму операции (в табличную часть она попадет автоматически) и выбираем договор, по которому прошла оплата от покупателя.

Данные внесены, НДС (при наличии) рассчитан автоматически. Проводим документ кнопкой Провести и закрыть.

Операция появилась в перечне операций по платежным картам. Проверим созданные проводки кнопкой Дт/Кт.

Проводки созданы.

Как проводят эквайринг в бухгалтерии

В бухгалтерских отчетах прием безналичных денег отражается, в зависимости от времени их поступления на счет фирмы.

Если средства пришли в тот же день, в который была совершена покупка, то проводки будут выглядеть так:

- ДТ 62 – КД 90: выручка с продажи;

- ДТ 90 – КД 68.3: НДС с выручки, при общей системе взыскания налогов;

- ДТ 51 – КД 62: средства, зачисленные на счет фирмы;

- ДТ 91.2 – КД 51: комиссия банка, списанная на расходы.

Обычно кредитные организации не перечисляют на счет фирмы средства в тот же день, когда была совершена покупка. Эта процедура занимает от 2 до 5 дней. Тогда в отчете следует указать счет 57 «Переводы в пути».

В этом случае проводки разбиваются на две части:

- ДТ 57 – КТ 62: документы переданы в банк;

- ДТ 51 – КТ 57: зачисление денег на счет организации.

Если фирма осуществляет розничную торговлю, то проводки будут выглядеть так:

- ДТ 57 – КТ 90: прибыль с продаж;

- ДТ 90.3 – КТ 68.2: НДС от продажи;

- ДТ 51 – КТ 57: поступление денег на счет фирмы;

- ДТ 91.2 – КТ 57: банковская комиссия.

Если фирма работает по НДС, то налоговый вычет будет сниматься с полной стоимости товара или услуги, учитывая банковскую комиссию.

Приведем пример:

На торговой точке был реализован товар на 60 тысяч рублей. Фирма работает по НДС, тогда как комиссия банка, согласно договору эквайринга, составляет 2,2%. Деньги переходят на счет организации в течение 2 дней, опять же – порядок поступления средств установлен договором с банком.

Тогда в бухучете это будет выглядеть так:

- ДТ 57 – КТ 90 – 60 тысяч рублей: деньги, полученные от продажи товара, услуги;

- ДТ 90.3 – КТ 68.2 – 6 000 рублей: начислен НДС, при условии, что он составляет 10% (может быть 0% или 18%, в зависимости от реализуемой продукции);

- ДТ 51 – КТ 57 – 60 тысяч рублей: деньги зачислены на счет фирмы;

- ДТ 91.2 – КТ 57 – 600 рублей: комиссия банка за эквайринг.

То есть НДС высчитывается с полной суммы товара или услуги, указанной на ценнике, без вычета процента.

Рейтинг тарифов банков для установки торгового эквайринга для ИП

| Название банка | Комиссия | Дополнительно |

|---|---|---|

| «Альфа-Банк» | 2,5-3 | Аренда |

| «Русский стандарт» | 1,7-2,5 | Подключение онлайн |

| «Газпромбанк» | 1,5-2 | Отдельно |

| «УралСиб» | от 2,5 | Все виды платежей |

| «Райффайзенбанк» | до 3,2 | Аренда от 990 р. в мес. |

| «Тинькофф» | 2-3,5 | Ориентация обслуживания на интернет-эквайринг |

При заключении договора размер комиссии устанавливается в индивидуальном порядке. У некоторых банков комиссия зависит от оборота продавца. С каждого платежа банк-эквайер удерживает комиссионные. Средний размер: от 1,7% до 2,3%. Минимум — 1,5%, максимум — до 6%.

Тариф на оборудование для эквайринга зависит:

- от оборота реализованных товаров, оплаченных пластиковыми картами. Чем больше оборот, тем больше комиссия;

- числа разрешений платежных систем банка-эквайера. Чем лицензий меньше, тем меньшие затраты банка, соответственно ниже комиссионные;

- наличия процессингового центра. Если у банка собственный процессинговый центр, то он не платит сторонним организациям, поэтому тариф более низкий.

Проводки по эквайрингу в 1С

При выполнении оплаты через карту деньги покупателя после списания переводятся не на магазинный, а на особый специальный счёт банка.

Это потому, что каждую совершённую операцию неудобно обрабатывать сразу же. Так что в определённый срок — 1-3 дня — эквайер перечисляет деньги клиенту (например, магазину, онлайновому магазину или предоставляющей услуги компании). За такое берётся комиссионный сбор, его сумма вычитается, когда деньги переводятся на счёт компании.

Для отображения в учёте операций реализации и оплате их через карту применяется т. н. счёт учёта 57 «Переводы в пути».

Стоит получше рассмотреть на практическом примере.

Банк-эквайер и ООО «Домино» заключают сделку. По условиям эквайера комиссионные равны 2%. А соответственно полученной с контрольной ленты информации покупатели совершили покупок на 22 тысячи рублей, облагается НДС в 3666,67 рублей. Таблица ниже наглядно демонстрирует ситуацию и проводки.

| Дт. | Кт. | Что содержится в операции | Итоговая сумма в рублях |

| 62.01 | 90.01.1 | Выручка от реализации, которая была оплачена платёжными картами | 22000 |

| 90.03 | 68.02 | Зачисляется НДС от суммы по выручке картами | 3666,67 |

| 57.03 | 62.01 | Информация из электронного журнала отправляется в банк | 22000 |

| 51 | 57.03 | Деньги поступают на расчётный счёт (минус комиссионные) | 21560 |

| 91 | 57.03 | Комиссионные списываются в пользу банка | 440 |

Штрафы за эквайринг

Ответственность продавца (исполнителя услуг) за отказ принимать к оплате банковские карты установлена в соответствии с п. 4 ст. 14.8 КоАП РФ (нарушение иных прав потребителя).

Необеспечение покупателю возможности оплаты товаров (работ, услуг) с использованием национальных платежных инструментов в рамках национальной системы платежных карт повлечет наложение следующих штрафов:

- от 15 000 до 30 000 рублей – для индивидуальных предпринимателей;

- от 15 000 до 30 000 рублей – для должностных лиц организации;

- от 30 000 до 50 000 рублей – для юридических лиц.

Штраф взимается за каждый факт нарушения прав потребителей.

Личный кабинет

Для интернет-эквайринга у банка есть специальные предложения для бизнеса. Клиент получает доступ к личному кабинету, через который можно:

- отслеживать каждый отдельный платеж;

- выгружать отчеты для облегчения ведения бухгалтерской отчетности;

- возвращать деньги при отказе от товаров в два клика;

- смотреть отчеты за любой период: день, неделя, месяц;

- вести аналитику продаж, выявлять отстающие торговые точки, видеть ходовые и неходовые товарные позиции/услуги.

Личный кабинет – это эффективный помощник в бизнесе. Он облегчает ведение бухгалтерской отчетности. С его помощью можно проводить аналитику и решать, в каком направлении развивать бизнес.