Объясняем доступным языком, что такое ставка рефинансирования

Содержание:

- Как устанавливается определенное значение ставки

- Суть понятия

- На что влияет ставка рефинансирования

- Дополнительные функции

- Размеры процентных ставок по специализированным механизмам рефинансирования Банка России

- Взаимосвязь с инфляцией

- Что собой представляет ставка рефинансирования?

- Дополнительные функции ставки рефинансирования

- Чем отличается ставка рефинансирования от ключевой ставки

- Влияние на вклады?

- Снижение ставки рефинансирования

- Ставка рефинансирования сегодня

- Рублевая ликвидность все еще зажата

- Где еще применяется учетная ставка

- Можно ли коммерческому банку взять у ЦБ много денег подешевле, а кредиты оформлять подороже?

- На что и как влияет ставка

- Зачем нужна ключевая ставка?

- Размеры процентных ставок по инструментам денежно-кредитной политики Банка России

- Когда может меняться ставка

- Функции Центробанка

- Итоги

Как устанавливается определенное значение ставки

Величина ключевой ставки напрямую зависит от сложившейся на текущий момент экономической обстановки и темпа инфляции. Ставку поднимают, если инфляционный индикатор подскакивает и наоборот.

Вот как происходит это в действительности. В случае понижения учетной ставки ЦБ населению становится выгодно брать кредиты из-за их удешевления. Ведь за одолженные деньги не придется слишком переплачивать и можно решить свои финансовые проблемы. На фоне этого возрастает покупательский спрос – народ начинает приобретать массу разных товаров. Это касается и предприятий, которым вложение лишних денег в оборот будет только на пользу. Такой расклад позволяет увеличивать выпуск продукции и получать больше прибыли.

Наблюдая подобную народную активность, продавцы начинают завышать цены на товары. А это ведет к росту инфляции – обесцениванию денег. Соответственно, благосостояние россиян резко падает, что вызывает у них недовольство. Для государства это явная угроза, поскольку чревато народными бунтами.

Поэтому процент Центробанка выступает неким контролирующим устройством, стабилизирующим уровень инфляции. Чтобы понизить инфляционный градус, приподнимают центральную ставку. Тогда кредиты дорожают и спрос на них падает, поскольку народ прекращает бездумно тратить деньги. Это приводит к снижению стоимости товаров.

Суть понятия

Регулярно изменяющаяся ставка рефинансирования оказывает влияние на степень доходности банковских вкладов, пени, просрочки по кредитам, выплаты налогов. Это влияние объясняется тем, что при расчётах этих величин в качестве основного показателя берётся ставка рефинансирования (СР).

Центральный Банк РФ регулирует финансовые потоки в государстве. Он занимается денежным обеспечением, управлением, контролем и регулированием деятельности всех коммерческих организаций в стране, выдавая и отзывая лицензии. Чтобы стимулировать и регулировать деятельность банков, Центробанк выдаёт им кредиты, которые необходимо возвратить с определённым процентом. Ставку рефинансирования определяет размер этого процента.

Финансовый процесс рефинансирования заключается в услуге повторного кредитования для погашения текущей задолженности. Ставка рефинансирования имеет значение в следующих случаях:

- влияет на размер процентов по кредитам для населения;

- регулирует процесс инфляции;

- контролирует финансовые потоки в стране.

Процент по кредитованию граждан рассчитывается по увеличенной ставке. Если банковская организация взяла кредит у Центробанка, возвращать деньги нужно с процентами. Поэтому банк старается не только полностью вернуть, но и получить прибыль с оборота денег (на заработную плату сотрудникам, содержание банка и т. д.). Финансово неэффективно выдавать займы под проценты ниже ставки Центробанка. Ставка банков после расчётов будет выше ставки рефинансирования на 3 – 8 % и больше.

Ставка рефинансирования зависит от уровня инфляции в государстве. Чем выше размер СР, тем больше растут цены. Понижение ставки снижает рост цен. Наглядным примером этого служит «отрицательная ставка». Банк может выдавать кредит под нулевой процент и даже отрицательный, что означает отсутствие переплаты по кредиту. Это способствует вливанию в экономику страны дополнительных денежных средств, что вызывает «здоровый» рост цен на товары и услуги и стимулирование инфляции.

На что влияет ставка рефинансирования

Ставка рефинансирования оказывает сильное влияние на население, поскольку на неё ориентируются все банки при выборе ставки по кредиту и банковским вкладам. За счёт этих процессов также зависит и инфляция.

Например, ставка по кредиту на может быть ниже ставки рефинансирования.

На банковский вклад она влияет следующим образом: если банк предлагает ставку по вкладу выше, чем ставка рефинансирования на 5 базисных пункта, то на доход свыше необходимо платить налог. Например, ставка по вкладу 14%, а ставка рефинансирования 8%. В этом случае на дохода в 1% надо будет заплатить налог.

Также ключевая ставка ЦБ влияет на доходность облигаций. В первую очередь гособлигаций ОФЗ. Она отображает безрисковую кривую доходности.

Ставка оказывает влияние на доходность по акциям. Например, если ожидаемая доходность акции 15% годовых, а облигации дают также 15%, то все инвесторы выберут облигации, поскольку ожидаемая прибыль одинаковая, а риски меньше. Поэтому при падении ключевой ставки акции растут, поскольку доходность облигаций падает, значит повышается интерес к акциям.

В США ключевая процентная ставка называется «Federal funds rate». Ее устанавливает центральный банк США — ФРС. Поскольку доллар является доминирующей валютой в мире, а ставка FFR оказывает почти определяющее влияние на его стоимость, то и валютные рынки, цены на сырьевые товары, фондовые рынки реагируют на его прогнозы и изменения очень эмоционально.

Дополнительные функции

Любой макроэкономический показатель влияет на множество процессов. Когда мы говорим про ставку рефинансирования, это высказывание тем более верно. Дело в том, что Гражданский кодекс РФ и ряд других нормативных актов нашел для рассматриваемого значения несколько дополнительных способов использования.

- Налоговый кодекс предусматривает применение этого показателя при расчете размера штрафа и пени в случае несоблюдения установленного порядка уплаты налога или сбора.

- Ставка рефинансирования также применяется, когда речь идет об использовании заемных средств по договору, в котором не указаны проценты вознаграждения.

- Несвоевременная выплата зарплаты сотрудникам компании влечет за собой ответственность. Размеры компенсации пострадавшим вычисляются при помощи рассматриваемого показателя.

- Если государство хочет оказать помощь предпринимателям, то принимается специальная программа. Величина поощрения вычисляется исходя из Ставки рефинансирования.

Подводя итоги мы можем сделать вывод о многогранности использования описанного макроэкономического инструмента. При этом следует отметить закономерность. Снижение ключевой ставки стимулирует экономику, повышение, напротив, тормозит.

Размеры процентных ставок по специализированным механизмам рефинансирования Банка России

| Наименование инструмента | Размер процентной ставки |

|---|---|

| Кредиты Банка России, обеспеченные поручительствами акционерного общества «Федеральная корпорация по развитию малого и среднего предпринимательства» | ключевая ставка Банка России, уменьшенная на 1,50 процентного пункта |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитным договорам, заключенным АО «МСП Банк» с кредитными организациями или микрофинансовыми организациями, имеющим целевой характер, связанный с кредитованием субъектов малого и среднего предпринимательства, а также с лизинговыми компаниями, имеющим целевой характер, связанный с предоставлением имущества в лизинг субъектам малого и среднего предпринимательства | |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитным договорам, обеспеченным договорами страхования ОАО «ЭКСАР» | меньшая из двух величин: 6,50 процента годовых или ключевая ставка Банка России |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитам, предоставленным лизинговым компаниям | |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитам, предоставленным для финансирования инвестиционных проектов, или залогом облигаций, размещенных в целях финансирования инвестиционных проектов и включенных в Ломбардный список Банка России | меньшая из двух величин: 9,00 процентов годовых или ключевая ставка Банка России, уменьшенная на 1,00 процентного пункта |

| Кредиты Банка России, обеспеченные закладными, выданными в рамках программы «Военная ипотека» | ключевая ставка Банка России |

| Кредиты Банка России без обеспечения, направленные на поддержку кредитования субъектов малого и среднего предпринимательства, и кредиты Банка России без обеспечения или обеспеченные поручительствами акционерного общества «Федеральная корпорация по развитию малого и среднего предпринимательства», направленные на поддержку предоставления кредитов на неотложные нужды и сохранение занятости | 2,25 процента годовых |

Процентные ставки по операциям Банка России в рублях

Процентные ставки по операциям Банка России в иностранной валюте

Процентные ставки по специализированным механизмам рефинансирования Банка России

Процентные ставки по кредитам Банка России, предоставляемым в рамках безотзывных кредитных линий

Процентные ставки по операциям Банка России по предоставлению средств в рамках механизма экстренной поддержки ликвидности

Процентные ставки по операциям Банка России в рублях, проведение которых приостановлено

Ответственное структурное подразделение: Департамент денежно-кредитной политики

Последнее обновление страницы: 10.09.2021

Взаимосвязь с инфляцией

Изменение ставки рефинансирования имеет разнонаправленное действие. В частности, регулировка рассматриваемого инструмента влияет на уровень инфляции в стране. А этот показатель непосредственно затрагивает интересы всех людей и компаний.

На 2017–2018 годы ЦБ РФ сформулировал свою основную задачу, как удержание уровня инфляции в диапазоне 4–4,5% годовых. Аналитики регулятора рассчитывают при помощи таких действий стабилизировать ситуацию с финансами в России и выйти на устойчивые темпы экономического роста.

Логика здесь простая. Повышение ключевой ставки для коммерческих банков означает удорожание денег, которые могут быть получены в ЦБ РФ. Нормальной реакцией финансово-кредитных учреждений является увеличение процентов по кредитам. Компании и физические лица в такой ситуации меньше тратят и инвестируют. Деньги сберегаются. Падает спрос на товары и услуги. Как следствие, инфляция снижается.

Понижение ключевой ставки для коммерческих банков значит удешевление денежных средств, получаемых в ЦБ РФ. Проценты по кредитам уменьшаются. Физические и юридические лица активно инвестируют. Возрастает спрос на товары и услуги. Инфляция повышается.

Что собой представляет ставка рефинансирования?

В экономике, как и в любой другой области деятельности, нет такого параметра, про который можно было бы сказать, что чем он больше (или меньше), тем лучше. Хорошо ли, если кредиты станут дешевыми? Для потребителей безусловно это так. Экономическая жизнь активизируется, товарооборот растет, население богатеет.

Однако переизбыток денег у людей на руках приводит к инфляции. Продавцы на растущие доходы физических лиц реагируют поднятием цен по всем законам классического рынка. Примером может служить любая богатая страна: платежеспособность населения больше, вследствие чего товары стоят дороже.

Ставкой рефинансирования называется годовой процент, под который коммерческие банки получают средства от ЦБ.

Это означает, что любое финансовое учреждение может выдавать займы населению и бизнесу только за определенную плату, имеющую нижний предел.

Процент, взимаемый коммерческим банком, состоит из ставки рефинансирования ЦБ и его собственного интереса (прибыли). Конкуренция вынуждает финучреждения оптимизировать вторую составляющую, а величину первой устанавливает государственный регулятор.

Как рассчитывается ставка рефинансирования ЦБ и когда она меняется?

Центральный банк часто называют финансовым регулятором национальной экономики, подчеркивая тем самым его роль в управлении инфляционными процессами. Значение процента рефинансирования зависит от динамики ценовых изменений. Принцип довольно прост, а вариантов действий всего три.

- Если уровень инфляции понижается, то Центробанк удешевляет кредиты, тем самым вызывая повышение предпринимательской активности.

- При повышении потребительских цен ставку рефинансирования увеличивают до тех пор, пока уровень инфляции в стране не достигнет приемлемого значения.

- Когда вмешательства регулятора не требуется, ЦБ оставляет ставку рефинансирования неизменной.

Конечной целью регулирования является не полное устранение инфляции, а поддержание ее в разумных рамках. Само по себе это понятие не имеет однозначно негативного смысла, если рост цен не приобретает гипертрофированной или «галопирующей» формы. «Ползучая» или «подавляемая» инфляция позитивно влияет на темпы экономического роста, побуждая население запускать в оборот сбережения в противовес их хранению «в чулке».

Дефляция (то есть отрицательное значение инфляции) оказывает на финансы гнетущее воздействие. При падении цен стимулов тратить деньги намного меньше – их выгодней хранить, чтобы позже на ту же сумму купить больше.

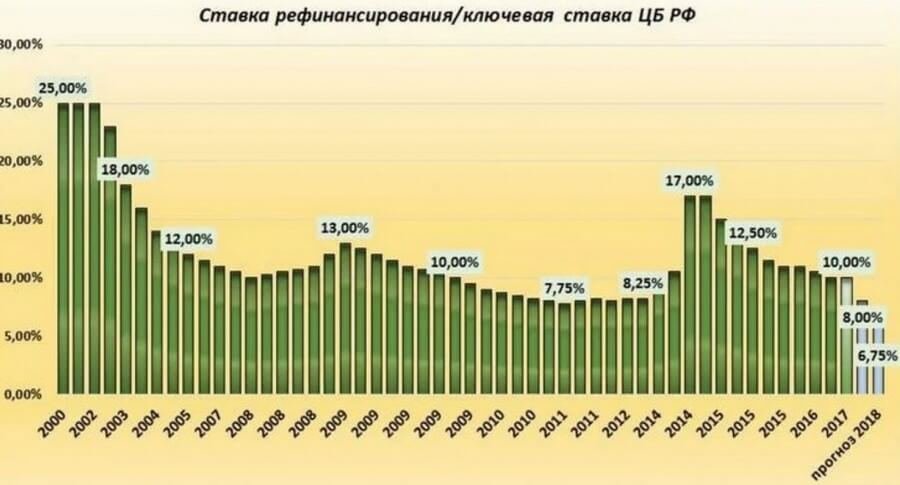

По динамике изменения ставки рефинансирования можно судить о целях государственного регулятора на том или ином временном промежутке.

Примером может служить график изменения ставки рефинансирования ЦБ РФ с 1991 года.

Из приведенной диаграммы видно, что Центробанк снижает ставку рефинансирования если уровень инфляции невысокий. В отдельные периоды ее стремительного роста (1993–1998 годы) наблюдаются очень высокие значения, превышающие иногда 200%.

Дополнительные функции ставки рефинансирования

Ставка рефинансирования играет роль при расчетах вкладов и депозитов. Дополнительно можно выделить следующие сферы влияния данного показателя:

- с помощью неё рассчитываются пени и штрафы при нарушении уплаты налогов, платежей по коммунальным услугам. Пени здесь рассчитываются исходя из 1/300 ставки за каждый день просрочки;

- вклад, приносящий доход больше ставки рефинансирования на 5 пунктов, облагается налогом. В таком случае держатель вклада платит налог на доходы физических лиц в размере 30% от суммы начисленных процентов;

- В Налоговом кодексе, где она закладывается в расчет размеров штрафов и пени при несоблюдении порядка выплат установленных налогов и сборов.

Чем отличается ставка рефинансирования от ключевой ставки

Ставка рефинансирования и ключевая ставка — разные показатели, хотя и сходные по некоторым моментам. Обе они возникли в России в связи с необходимостью регулирования кредитных отношений между Центробанком РФ (ЦБ РФ) и обычными коммерческими банками, но в разное время:

- с 01.01.1992 — ставка рефинансирования (телеграмма ЦБ РФ от 29.12.1991 № 216-91);

- с 13.09.2013 — ключевая ставка (информация Банка России от 13.09.2013).

Причем введение второй ставки исключило во взаимоотношениях между банками применение первой. Почему же был введен новый показатель, и чем ключевая ставка отличается от ставки рефинансирования?

Появление новой ставки обусловлено причинами экономического характера, главные из которых — необходимость гибкого реагирования на изменение финансовой ситуации в стране и возможность влиять через этот показатель на процессы инфляции.

Отличия ставки рефинансирования и ключевой ставки заключаются прежде всего в периоде их действия:

- Первой величиной оценивается значение годового процента, под который ЦБ РФ давал кредиты коммерческим банкам. Изменение ее могло происходить чаще, чем один раз в год, но могло и сохраняться неизменным на протяжении нескольких лет.

- Вторая ставка более динамичная, характеризующая краткосрочные (со сроком действия, равным одной неделе) кредитные взаимоотношения, в число которых наряду с кредитами, выдаваемыми ЦБ РФ банкам, дополнительно включен и обратный процесс — вклады коммерческих банков в ЦБ РФ. Этот показатель меняется 5–6 раз в год.

Как менялась ставка рефинансирования за последние годы см. здесь.

Благодаря более частому изменению величины новая ставка способна реально влиять на объем денежных средств, поступающих в обращение из банков и, соответственно, используемых потребителями.

Влияние на вклады?

Предположим, что ставка ЦБ равна 8.25% и мы размещаем в банке депозит под 15%. В этом случае, ст.269 Налогового Кодекса РФ нам сообщит: — «Если вы разместили финансы во вклад под процент выше, чем центробанковский +5 % пунктов (разница составит 1.75%), то вы с разницы должны уплатить налог на доходы». То есть, человек должен заплатить ФНС от 1.75% по вкладу.

Коммерческие банки могут и рады привлечь капитал за счет высоких процентов по вкладам, да немногие граждане пойдут вкладывать наличные, зная, что останутся также и налоговой должны. Край ставки по вкладу, когда комар носу не подточит: 8.25% + 5% = 13.25%.

Т.е. норма рефинансирования на сегодня определяет коридор ставок. Если ты вылезаешь за пределы коридора, как с кредитом, так и с вкладом, то могут быть неприятности. А коридор, как мы с вами посчитали от 8.25% до 13.15%. Причем это отражается на кредитно-денежной политике внутри страны косвенно. Ее величина не меняется вот уже несколько лет, главный банк не выдает по ней кредиты другим банкам и не привлекает в депозиты, она вроде, как и не нужна, но все законы и кодексы держатся именно на ней. Налоговый, Конституция, ФЗ О банках — во всех этих сводах и законах содержится информация о ставке рефинансирования.

Снижение ставки рефинансирования

Ставку может неожиданно поднять любой международный проект. Например, повышение курса биткоинов, на которых пытаются заработать некоторые граждане, может увеличить платежеспособность потенциальных заемщиков и снизить спрос на кредитование.

Сильное влияние на снижение СР оказывает стоимость топлива (углеводорода). Если цена этого ресурса упадет, Центробанк может отказаться уменьшать ставку рефинансирования.

Внимание! Если СР резко понизится, на рынок будет выброшено большое количество финансов. В результате выиграет малый бизнес и производство, повысится спрос на товары и потребность в займах

Ставка рефинансирования сегодня

Рассчитать пеню, неустойку или просрочку

| Дата установления ставки |

Ставки рефинансирования, %/годовых |

Документ, в котором сообщена ставка |

|

|

с 26 июля 2021 года |

6,50 |

Информация Банка России от 23.07.2021 | |

|

с 15 июня 2021 года |

5,50 |

Информация Банка России от 11.06.2021 | |

|

с 26 апреля 2021 года |

5,00 |

Информация Банка России от 23.04.2021 |

|

|

с 22 марта 2021 года |

4,50 |

Информация Банка России от 19.03.2021 |

|

|

с 27 июля 2020 года |

4,25 |

Информация Банка России от 24.07.2020 | |

|

с 22 июня 2020 года |

4,50 |

Информация Банка России от 19.06.2020 | |

|

с 27 апреля 2020 года |

5,50 |

Информация Банка России от 24.04.2020 | |

|

с 10 февраля 2020 года |

6,00 |

Информационное сообщение Банка России от 07.02.2020 | |

|

с 16 декабря 2019 года |

6,25 |

|

|

|

с 28 октября 2019 года |

6,50 |

Информация Банка России от 25.10.2019 |

|

|

с 09 сентября 2019 года |

7,00 |

Информационное сообщение Банка России от 06.09.2019 | |

|

с 29 июля 2019 года |

7,25 |

Информация Банка России от 26.07.2019 |

|

|

с 17 июня 2019 года |

7,50 |

Информация Банка России от 14.06.2019 |

|

|

с 17 декабря 2018г. |

7,75 |

Информация Банка России от 14.12.2018 |

|

|

с 17 сентября 2018г. |

7,50 |

Информация Банка России от 14.09.2018 |

|

|

с 26 марта 2018 г. |

7,25 |

Информация Банка России от 23.03.2018 |

|

|

с 12 февраля 2018 г. |

7,5 |

Информация Банка России от 09.02.2018 |

|

|

с 18 декабря 2017 г. |

7,75 |

Информация Банка России от 15.12.2017 |

|

|

с 30 октября 2017 г. |

8,25 |

Информация Банка России от 27.10.2017 |

|

|

с 18 сентября 2017 г. |

8,5 |

Информация Банка России от 15.09.2017 |

|

|

с 19 июня 2017 г. |

9 |

Информация Банка России от 16.06.2017 |

|

|

со 2 мая 2017 г. |

9,25 |

Информация Банка России от 28.04.2017 |

|

|

с 27 марта 2017 г. |

9,75 |

Информация Банка России от 24.03.2017 |

|

|

с 19 сентября 2016 г. |

10,0 |

Информация Банка России от 16.09.2016 |

|

|

с 14 июня 2016 г. |

10,5 |

Информация Банка России от 10.06.2016 |

|

|

с 1 января 2016 г. |

11 |

Указание Банка России от 11.12.2015 N 3894-У |

Рублевая ликвидность все еще зажата

Решение Нацбанка повысить ставку рефинансирования старший научный сотрудник экономического центра BEROC Лев Львовский считает хорошим знаком.

«Оно говорит о том, что Нацбанк, возможно, планирует вернуться к тому режиму регулирования, при котором ставка рефинансирования выполняет свою основную функцию», — подчеркнул аналитик в комментарии для Naviny.by.

Ставка рефинансирования, напомним, является базовым инструментом регулирования уровня процентных ставок на денежном рынке и служит основой для установления процентных ставок по операциям предоставления ликвидности банкам.

Однако, отметил Львовский, решение Нацбанка пока можно расценивать как декларацию о намерениях, поскольку «рублевая ликвидность пока зажата и банки не могут брать под эту ставку кредиты».

«В последние полгода Национальный банк Беларуси отстранился от классической монетарной политики, когда контроль над денежной ликвидностью осуществляется путем манипулирования процентной ставкой рефинансирования, и перешел к так называемым неортодоксальным монетарным инструментам, таким, как закручивание валютной ликвидности», — пояснил эксперт.

По его мнению, такая политика проводилась, во-первых, для того, чтобы дать возможность государственным предприятиям, которые ранее брали кредиты под низкую процентную ставку, расплатиться с банками. Во-вторых, во избежание панических настроений среди населения, чтобы граждане «не набирали рублевые кредиты и не меняли их на доллары, тем самым увеличивая давление на курс».

«С точки зрения классической монетарной политики у нас царил хаос. Ставка рефинансирования была просто цифрой, от которой отмерялся размер процентной ставки по кредитам в белорусских рублях, потому что они к ней привязаны», — заметил аналитик.

Отметим, что предыдущий раз Нацбанк повышал ставку рефинансирования 21 апреля — с 7,75% до 8,5% годовых. Это было первое за шесть лет повышение — до того размер ставки рефинансирования лишь понижали.

В сентябре прошлого года, когда курс белорусского рубля обвалился и появилась угроза девальвации, многие ожидали, что Нацбанк повысит ставку рефинансирования, однако этого не произошло. Вместо этого регулятор объявил, что «принял пакет антиинфляционных мер», на деле же, говорит Львовский, «на рынке началось искусственное снижение предложения белорусских рублей».

Поэтому решение Нацбанка эксперт воспринял с надеждой, что «регулятор намерен вернуться к нормальной, общепринятой монетарной политике, где ставка рефинансирования будет выполнять свою главную функцию — манипулировать ликвидностью на рынке».

Где еще применяется учетная ставка

Помимо влияния ставки рефинансирования на банковские кредиты и инфляцию, существует еще ряд областей, где задействуется этот показатель:

- При расчете пени за несвоевременное внесение оплаты за коммунальные ресурсы. Пеня равняется 1/300 установленного значения. Например, при учетной ставке в 8% размер пени за день просрочки составит 0,02% от суммы долга.

- При установлении штрафов относительно работодателя по поводу несоблюдения им норм трудового законодательства по отношению к своим сотрудникам (невыплата заработной платы, отпускных, расчетов после увольнения и прочего). Подсчет такой же, как в предыдущем примере.

- При подсчете неустойки, когда застройщиками были нарушены все оговоренные сроки по сдаче строительного объекта. Для юрлиц действует один стандарт – 1/300, для частников другой – 1/150 от суммы, обозначенной в соглашении долевого участия.

- При несоблюдении одной из сторон договорных финансовых обязательств, если размер дивидендов не был заранее согласован. Здесь компенсация рассчитывается иначе – действующая ставка делится на 360.

Связь ставки рефинансирования с налогообложением

Нельзя обойти вниманием и налогообложение, на чем практически держится экономика страны. Поэтому и здесь ставка рефинансирования играет немаловажную роль

В частности, это касается следующих моментов:

- Полученные от ценных депозитов доходы облагаются налогом, если они превышают ставку более, чем на 5%. К примеру, гражданин положил деньги на депозит под 15% в год, а действующая ставка ЦБ — 10%. Надо прибавить к этому показателю 5% и получаются те же 15%. Значит налог выплачивать не придется. Если бы депозитный процент составил 16% (превышение ставки на 1%), то владельцу такого вклада пришлось бы заплатить НДФЛ с этого 1%.

- При начислении пени за несоблюдение сроков уплаты разных сборов и налогов отталкиваются от показателя учетной ставки. Процент за каждый день просрочки считают по тому же принципу – 1/300.

Использование ставки рефинансирования во всех рассмотренных случаях позволяет в глобальных масштабах регулировать финансовую стабильность: сдерживать инфляцию и повышение цен в потребительской сфере, стандартизировать суммы штрафов и неустоек (исключает предвзятый и необъективный подход при их расчете).

Можно ли коммерческому банку взять у ЦБ много денег подешевле, а кредиты оформлять подороже?

Теоретически такое возможно. Но устанавливать чересчур большую разницу банкам мешает существующая конкуренция. При слишком завышенных процентах на кредиты неминуема потеря клиентов. В итоге банк остается в двойном проигрыше – нет прибыли и нечем в последствии расплачиваться с ЦБ.

В связи с этим тарифы по кредитам в большинстве банковских учреждениях различаются незначительно.

Бывают и исключения. Здесь речь идет о компаниях, специализирующихся преимущественно на потребительских займах в крупных торговых точках, а также распространяющие пластиковые карты путем почтовой рассылки. К таким организациям относятся:

- Банк Хоум Кредит;

- Альфа банк;

- Русский Стандарт;

- ОТП;

- Ренессанс.

У них процентная ставка может варьироваться от 30 до 70%.

На что и как влияет ставка

Расчет процентов

- СР нужно разделить на количество дней в году. Получится однодневная ставка.

- Умножить на количество дней просрочки.

- Умножить на сумму долга.

Справка! Процентная ставка при расчетах не учитывается, она не оказывает влияния на конечный результат.

Например, клиент банка оформил кредит размером 10 тыс. рублей и допустил просрочку платежа 20 дней. Текущая ставка – 7,75%. Необходимо произвести такие расчеты:

7,75/365 = 0,0212%

0,0212*20 = 0,425

0,425*10000 = 4246 рублей.

Из этого следует, что заемщик должен помимо основной суммы кредита заплатить штраф 4246 рублей. Избежать этого можно только при помощи своевременной реструктуризации займа.

Зачем нужна ключевая ставка?

Одним из инструментов регулирования экономики является ключевая ставка. Она оказывает влияние не только на макроэкономические показатели развития государства, но и на жизнь каждого его гражданина. Рассмотрим, кто и как устанавливает ключевую ставку, причины ее изменения и механизм воздействия.

Ключевая ставка – это процентный показатель, который используется в банковских операциях Центрального банка. Основными потребителями услуг ЦБ являются коммерческие банки, для которых установленная ставка это:

- минимальный процент, под который они берут кредит в ЦБ РФ;

- максимальный процент, под который они размещают свободные средства на депозитах Центробанка.

Для коммерческих банков ключевая ставка – это стоимость привлечения и размещения денег. Механизм влияния ее на экономику:

- Рост ключевой ставки приводит к удорожанию кредитов для банков. Они в свою очередь увеличивают ставку кредитования своим клиентам. Население уже не так активно берет у банков в долг. В экономике сокращается потребление товаров и услуг. Предприятия и организации вынуждены снижать цены, чтобы привлечь покупателей. В итоге, инфляция снижается, экономика растет, ситуация стабилизируется.

- Падение ключевой ставки приводит к удешевлению стоимости денег. Банки снижают проценты по кредитам, что стимулирует и население, и предприятия активнее занимать деньги на свои нужды. Растет потребительский спрос, в ответ не отстает и предложение. Предприятия поднимают цены в надежде заработать на растущем рынке. В итоге, инфляция повышается.

Процесс поддержания инфляции с помощью ключевой ставки на определенном уровне называется таргетированием. Центробанк установил оптимальный размер роста цен – 4 % до 2023 г. Он ежегодно готовит документ по основным направлениям денежно-кредитной политики на 3 года, где указывает приемлемое значение инфляции для российской экономики: https://cbr.ru/publ/ondkp/.

Ключевую ставку каждые 1,5 месяца (8 раз в год) на своих заседаниях утверждает главный регулятор финансовых отношений в стране – Банк России. На опорных ежеквартальных заседаниях Совет директоров рассматривает денежно-кредитную политику. По итогам выпускает пресс-релиз по ключевой ставке, среднесрочный прогноз и проводит пресс-конференцию. На промежуточных заседаниях, которые проводят между опорными, также определяют размер базового процента и выпускают пресс-релиз. Расписание заседаний известно на год вперед: .

Первое значение ставки было установлено в сентябре 2013 года. До этого периода коммерческие банки ориентировались на ставку рефинансирования. С 2016 г. ее значение приравняли к ключевой.

Историю изменения с 2013 г. по текущий момент можно отследить на сайте ЦБ в виде графика и таблицы значений. Пик пришелся на конец 2014 года, когда значение выросло сразу на 7,5 пункта до 17 %. Минимальное значение в 5,5 % наблюдалось только в 2013 г. и начале 2014 г.

Размеры процентных ставок по инструментам денежно-кредитной политики Банка России

| Наименование инструмента | Срок | Размер процентной ставки |

|---|---|---|

| депозиты постоянного действия | 1 день | ключевая ставка Банка России, уменьшенная на 100 базисных пунктов |

| аукционы тонкой настройки (депозитные аукционы / аукционы репо) | от 1 до 6 дней | ключевая ставка Банка России |

| основные аукционы (депозитные аукционы / аукционы репо) | 1 неделя | |

| аукционы на длительные сроки: | ||

| аукционы репо | 1 месяц |

ключевая ставка Банка России, увеличенная на 10 базисных пунктов |

| кредитные аукционы | 3 месяца | ключевая ставка Банка России, увеличенная на 25 базисных пунктов |

| аукционы репо | 1 год | ключевая ставка Банка России, увеличенная на 25 базисных пунктов |

| кредиты (кредиты овернайт, ломбардные кредиты, кредиты, обеспеченные нерыночными активами), репо и валютные свопы постоянного действия | 1 день | ключевая ставка Банка России, увеличенная на 100 базисных пунктов |

| кредиты постоянного действия на сроки свыше 1 дня (кредиты, обеспеченные нерыночными активами) | от 2 до 549 дней | ключевая ставка Банка России, увеличенная на 175 базисных пунктов |

Когда может меняться ставка

Существует определенный график, согласно которому меняется СР. К примеру, если заседание Совета Директоров прошло 18 декабря 2017 года, то следующее заседание, на котором Центральный Банк может провести пересмотр данного значения, будет назначено не ранее 09.02.2018 года.

О том, когда будет проходить изменение ставки рефинансирования, говорится в пресс-релизах, публикуемых на официальном сайте ЦБ. О том, какой будет очередная ставка рефинансирования Центрального Банка, не догадывается даже Правительство – окончательное решение принимается коллегиально директорами банка во время заседания. Регулирование полностью отдано в руки руководства ЦБ, но при условии принятия решения на основе всестороннего анализа важных факторов.

Впервые после экономического кризиса 2008 года Центробанк снизил СР в апреле 2009 года. На тот момент она составила 11,5 %. В 2013 году этот показатель даже был равен 5,5 %. Однако, затем последовал очередной кризис. В 2014 году СР достигла рекордных 17 процентов.

Действующая СР может быть отменена только путем установления новой величины на очередном заседании Совета Директоров Банка России.

Функции Центробанка

Назначение ЦБ РФ состоит в оптимальном регулировании финансов (распределительных отношений) государства. Простыми словами, главная задача Центрального банка России – создание условий для развития национальной экономики. Основных функций у него шесть.

- Эмиссия денежных знаков. Чтобы в этом убедиться, достаточно посмотреть на любую банкноту и прочитать, что она является «билетом Банка России». ЦБ печатает деньги и чеканит монеты.

- Осуществление государственной кредитной политики. Для этого существует два инструмента – экспансия и рестрикция.

- ЦБ является правительственным банкиром. Он обслуживает госбюджет и госдолг.

- Банковское обслуживание коммерческих банков. С населением и предприятиями ЦБ не работает. Он осуществляет надзорные функции по отношению к финансово-кредитным коммерческим учреждениям, устанавливает для них правила и лимиты, выдает им ссуды, лицензии, переучитывает их векселя.

- В ЦБ хранятся золотовалютные запасы.

- Центробанк осуществляет регулирование экономики и банковской системы страны (валютное, кредитное, учетное, резервное и т. д.).

Для реализации части этих функций и пополнения бюджета используется ставка рефинансирования. Теперь о том, что это такое.

Итоги

Ставка рефинансирования и ключевая ставка вводились в качестве показателей, задействованных в регулировании кредитных отношений между банками. Они представляют собой схожие понятия (величина процентов по долговым обязательствам), характеризующие разные периоды действия: в первом случае — год, во втором — одна неделя. Благодаря более короткому периоду действия ключевая ставка, введенная вместо ставки рефинансирования, дает возможность не только оперативно реагировать на экономические процессы, происходящие в России, но и влиять на уровень инфляции.

Пробный бесплатный доступ к системе на 2 дня.