Топ-3 лучших дебетовых карт для пенсионеров

Содержание:

- Надежность банков

- Сбербанк или Почта Банк — где выгоднее получать пенсию?

- Выплаты пенсионных отчислений на социальную карту москвича

- ТОП лучших дебетовых карт для пенсионеров с кэшбэком

- Плюсы и минусы начисления пенсии на карту

- Какой банк выбрать для начисления пенсии

- Можно ли сменить банк после оформления пенсии

- Виды пенсионного накопления и правовые тонкости

- Предложения банков 2019 года

- Особенности продукта

- Зачем пенсионерам нужны дебетовые карты

- Заключение

Надежность банков

Для каждого клиента банка и пенсионеры не исключение, важна надежность кредитной организации, в которой хранятся средства, находящиеся на карточном счете дебетовой карты.

С этой точки зрения можно быть относительно спокойным: на дебетовые карты распространяется действие Федерального Закона «О страховании вкладов физических лиц в банках Российской Федерации».

Пенсионер всегда может сменить банк и карту для получения пенсии

Неважно какие причины привели к такому решению, это право ему дается на основании статьи 21 Федерального закона от 28.12.2013 №400-ФЗ «О страховых пенсиях»

Для смены банка и получения новой карты есть следующие пути:

- Подать заявку и получить карту в банке.

- Оформить зачисление пенсии на имеющуюся карту, выбрав один из следующих вариантов подачи заявления о переводе пенсии в новый банк:

- через портал Госсуслуги;

- через личный кабинет застрахованного лица на сайте ПФР;

- обратившись в территориальный орган ПФР или Многофункциональный центр представления государственных и муниципальных услуг;

- подав заявку в офисе банка.

Специализированные дебетовые карты для пенсионеров предлагает подавляющее число банков. Единственные условия их оформления – это пенсионный или предпенсионной возраст и перевод выплаты на счет. Все эти карты схожи по подключенным опциям и преимуществам, отличаясь только условиями кэшбэка, начислениями на остаток, стоимостью смс-информирования и так далее. Такое разнообразие усложняет выбор, но в то же время позволяет пенсионеру найти наиболее привлекательную и подходящую карту.

Ежегодно Центробанк публикует списки финансовых организаций, которым ПФР передает средства в управление. То есть, с этими банками заключен договор на перечисление пенсий, и пенсионер может не беспокоиться о сохранности пенсии.

Таблица 1. Финансовые учреждения, имеющие право на перевод пенсий в 2018 г.

| «Азиатско-Тихоокеанский банк» | «ОТП Банк» | Банк «Россия» |

| «Альфа банк» | Банк «Пересвет» | «Росэксимбанк» |

| Банк «Санкт-Петербург» | «Почта банк» | Сбербанк России |

| «Бинбанк» | «Промсвязьбанк» | «Связь-банк» |

| «БМ-Банк» | «Райффайзенбанк» | «Северный морской путь» |

| «Всероссийский банк развития регионов» | «Росбанк» | «Совкомбанк» |

| ВТБ | «Росевробанк» | ФК «Открытие» |

| «Газпромбанк» | Россельхозбанк | «Фондсервисбанк» |

| «Московский кредитный банк» | «Российский национальный коммерческий банк» | «Юникредит банк» |

| «Новикомбанк» |

Требования к таким учреждениям установлены Постановлением Правительства № 761 от 13.12.2006 . До заключения контракта проводится оценка их деятельности по основным требованиям и дополнительным критериям для финансовых учреждений.

Рис. 4. У пенсионеров богатый выбор банковских предложений, но органичен одной платежной системой

Таблица 2. Рейтинг пенсионных карт

| Сбербанк | «Бинбанк» | «Почта Банк» | Россельхозбанк | |

| Карта | Пенсионная | Пенсионная | Тарифный План «Пенсионный» | Пенсионная |

| Платежная система | «МИР» | «МИР» | «МИР» | «Мир»/ «Мир Классическая» |

| % на остаток | 3,5% | 4% | 4–6% | 4–6% |

| Обслуживание |

0 руб. |

|||

| Cashback | Нет | Нет | 3% | На товары по программе «Урожай» |

| Бонусы | 0,5% по программе «Спасибо» | Нет | Нет | 1,5 – за 100 руб. трат на товары из каталога |

| Особенности | Бесплатно: обслуживание, выпуск, снятие наличных в банкоматах Сбербанка | Оплата ЖКХ без комиссии | Выпуск именного пластика 300 руб. | Бесплатно: СМС-информирование |

Таблица 2. Продолжение

| «Связь-Банк» | ВТБ | «Открытие» | ||

| Карта | Пенсионная | Пенсионная Мультикарта | Пенсионная/ «Мир Классическая» | |

| Платежная система | «МИР»/ «Классическая» | «Премиальная» | «МИР» | «МИР» |

| % на остаток | 5% | До 8,5% | 3,5–4% | |

| Обслуживание |

0 руб. |

|||

| Cashback |

Нет |

Нет | 3% на покупки в аптеках | |

| Бонусы | Нет | 1 балл за каждые 100 руб. | 1–4% | Нет |

| Особенности | Льготное получение наличных у партнеров организации | Бесплатное СМС-информирование, льготное снятие наличных у партнеров организации | Бесплатно выпуск и обслуживание, СМС-информирование, снятие наличных в любых банкоматах |

Карты «МИР» только начинают приобретать выгодные привилегии и привлекательные функции. Поэтому высока вероятность, что в ближайшем будущем пенсионные карточки будут не только бесплатными в части обслуживания, но и более выгодными.

Сбербанк или Почта Банк — где выгоднее получать пенсию?

Продукты Почта Банка для получения пенсии однозначно подходят лучше, чем карточки Сбербанка. Они позволяют больше экономить на покупках, получать повышенные проценты на остаток и другие преимущества, которых в Сбербанке просто нет (например, программа «Линия заботы»).

Если раньше пенсионер уже оформил получение пенсии в Сбербанк, то он может в любой момент оформить перевод пенсии из Сбербанка в Почта Банк. Для этого достаточно заполнить 1 заявление. Оформить его помогут сотрудники Почта Банка в любой точке обслуживания.

Изучив плюсы и минусы предложений от 2 самых популярных у пенсионеров банков легко понять, где выгоднее получать пенсию — в Сбербанке или Почта Банке. Однозначно Почта Банк из группы ВТБ предлагает более привлекательные условия и дает возможность больше экономить при оплате покупок.

Выплаты пенсионных отчислений на социальную карту москвича

Для получения этой карты, следует обратиться в многофункциональный центр. Потребуются следующие документы:

- паспорт;

- медицинский полис;

- СНИЛС;

- фотографии;

Возможно заявителя сфотографируют на месте в МФЦ, и это будет бесплатно.

документ, подтверждающий право получения социальной поддержки;

свидетельство о рождении для лиц, младше 18 лет;

студенческий билет, если карта выдается студенту;

доверенность, если пенсионер не сам обращается в центр;

свидетельства о браке и рождении детей для многодетных пар;

заполненное заявление.

Изготавливается карта москвича в течение 15 дней.

Вместе с ней на руки будут выданы: талон на бесплатный проезд в общественном транспорте сроком 1 месяц, отрывной корешок от заявления, реквизиты счета, инструкция к карте, код доступа к банковскому счету, список магазинов, в которых по карте можно совершить покупки дешевле.

Чтобы пенсия начала приходить на счет, привязанный именно к этой карте, нужно подать заявление с обращением об этом в Пенсионный фонд.

ТОП лучших дебетовых карт для пенсионеров с кэшбэком

Карта от банка Открытие

Банк Открытие входит в группу крупнейших финансовых организаций России. Он обладает разветвленной по стране сетью банкоматов, банковских отделений. Предоставляет множество выгодных предложений, как для корпоративных клиентов, так и частных, физических лиц. Пластик предлагает для лиц пенсионного возраста привлекательные условия по кэшбэку (при покупке медикаментов в аптеках), а также небольшую процентную ставку на остаточную сумму счета.

Достоинства:

- Бесплатное обслуживание;

- Кэшбэк 3% при покупке медикаментов в аптеках (до 11% при совершении покупок в отдельных подкатегориях);

- Моментальное оформление;

- Бесплатный выпуск;

- Отсутствие комиссий при снятии денег в банкоматах разных финансовых учреждений;

- До 4% годовых (при остатке на лицевом счете суммы до 50 тыс. рублей);

- Наличие бесплатных СМС – уведомлений.

Недостатки:

«Все включено» от Фора Банк

Пластик от Фора Банк под названием «Все включено» выпускается в таких платежных системах как MasterCard, МИР и Visa. Пенсионерам Фора Банк предлагает воспользоваться ДБ МИР, которая обладает такими преимуществами как высокий уровень кэшбэка (за приобретение покупок у партнеров до 15%, за совершение покупок на АЗС – 2%, при приобретении товаров из специальных категорий – 5%). Максимальный возврат средств за один месяц составляет 10 тысяч рублей. Кроме того этот пластик предусматривает 2,5% начисления годовых на остаточный счет владельца.

Достоинства:

- Хороший кэшбэк;

- Возможность дополнительного подключения кредитных лимитов;

- Отсутствие платы за обслуживание.

Недостатки:

Мудрость от МКБ

Позволяет своим пользователям снимать наличные в банкоматах на территории РФ без дополнительных комиссий. Кроме того, комиссионный сбор не взимается при оплате коммунальных услуг, переводе денежных средств на карты других банков (при условии, что сумма перевода не будет превышать 20 тысяч рублей). Кроме того, достоинством этой ДБ является то, что все транзакции и платежи сопровождаются бесплатными СМС уведомлениями.

При покупке товаров или услуг в определенных категориях, кэшбэк равен 5%. Оценка каждой текущей покупки осуществляется в баллах (1 балл равен 1 рублю). За 30 дней пользователь может накопить до 3 тысяч баллов. При приобретении товаров и услуг у партнеров финансового учреждения, уровень кэшбэка достигает 25%.

Достоинства:

- Все операции можно отслеживать благодаря использованию удобного мобильного приложения, которое устанавливается на смартфон;

- Простота оформления;

- Уровень кэшбэка (в некоторых категориях может достигать 25%).

Недостатки:

Плюсы и минусы начисления пенсии на карту

Напомню, что все граждане, которые получают средства из бюджета (пенсии, стипендии, зарплаты, социальные пособия и др.) с 01.07.2017 года должны делать это на карточку МИР. Бюджетников перевели чуть раньше, до 01.07.2018 года. А пенсионеров будут переводить постепенно. Когда закончится срок действия карты, при оформлении новой вам выдадут МИР.

Это не значит, что пенсионеры обязаны получать деньги только на карточку. Пенсионный фонд четко на своем официальном сайте высказался на этот счет. Любой человек может выбрать организацию и способ доставки пенсии:

- Через Почту России, с доставкой на дом или в отделении. Вам устанавливается конкретный день получения.

- Через банк. Вы можете открыть счет или оформить банковскую карточку. Как только Пенсионный фонд переводит деньги, они сразу же поступают на ваш счет.

- Через специальные организации. Например, это могут быть органы соцзащиты населения.

Таким образом, пенсионер сам выбирает, как он будет получать пенсию. Я вначале сказала, что пенсионные пластиковые карты – это удобно и выгодно. Давайте подробнее разберем эти моменты:

- Вы не привязаны к конкретному дню доставки пенсии в отделение Почты России или в органы соцзащиты. Не надо сидеть дома и ждать, когда принесут деньги.

- Не надо стоять в очередях Почты России, чтобы получить пенсию.

- Вы не храните дома наличные. Сегодня приход всяких сомнительных личностей к пожилым людям с целью воровства не редкость.

- Удобно расплачиваться в магазинах. Не надо носить с собой кошелек и искать нужные кассиру деньги помельче.

- Если освоите интернет-банк, то сможете оплачивать без потери времени коммунальные платежи, сотовую связь и т. д.

- И наконец, по пенсионным карточкам банки предлагают специальные условия. Например, начисление дохода на остаток по счету до 6 % годовых.

Не обходится без минусов:

Картой МИР, которую выдают бюджетникам, нельзя расплатиться за границей. А некоторые пенсионеры там живут, имея российское гражданство.

К сожалению последнее время участились случаи мошенничества с банковскими картами. Жертвами часто становятся пенсионеры

Поэтому так важно научить их противостоять уловкам преступников.

Низкая компьютерная грамотность пожилых людей, которые не могут в полной мере воспользоваться преимуществами пластикового кошелька.

Психологический момент. Некоторым людям, и не только пенсионерам, важно держать наличные деньги в руках

Но таких с каждым годом все меньше и меньше.

Какой банк выбрать для начисления пенсии

Множество пенсионеров уже давно получают пенсионное обеспечение на банковские карты Мастеркард или Виза, в связи с нововведениями, это не означает, что они должны в срочно бежать и менять действующие карты на новую Мир. Замену планируют производить по мере окончания сроков действия и с июля 2020 года запланировано перевести всех пенсионеров на новую платежную систему.

До наступления данного периода людей не имеют права переводить без их согласия. Пенсионеры, которые впервые оформляют пенсионные выплаты в обязательном порядке получают их на карточку Мир.

Каждый год Центральный Банк публикует официальный список банков, с которыми заключены договора о перечислении пенсии и в какие банки можно обращаться за оформлением карт, поэтому людям не стоит беспокоиться о сбережении своих финансов. Перед заключением такого договора проводится тщательное оценивание финансовой деятельности каждого банка по ключевым и вспомогательным показателям.

Программы для пенсионеров предлагают множество банков, которые непосредственно заключили договора о зачислении пенсий с Пенсионным Фондом России. Среди такого количества предложений возможно выделить лучшие дебетовые карты для пенсионеров, более выгодные для пожилого населения страны. В первую очередь это четверка лидеров: Сбербанк, Бинбанк, Почта Банк, Россельхозбанк.

Условия выпуска карты одинаковы абсолютно во всех банках, отличаются только начисляемые проценты на остаток. Допустим, Сбербанк начисляет 3,5%, Бинбанк 4%, Почта Банк от 4 до 6%, Россельхозбанк 4-6%. Не у всех присутствует кэшбэк — Почта Банк, Россельхозбанк. Бонусы начисляет Сбербанк и Россельхозбанк. Изучив все тонкости и нюансы предоставляемых услуг, исходя из своих желаний по услугам, каждый для себя определяется в какой банк обращаться.

При выборе банка также следует руководствоваться такими критериями:

- насколько близко расположено отделение банка к дому — некоторые пенсионеры не доверяют оплату коммунальных услуг онлайн-банкингу и по привычке ходят оплачивать в банк. Также актуально расположение при решении текущих вопросов — перевыпуск, кража, потеря карты

- наличие банкоматов в ближайшем радиусе проживания — для многих важен момент снятия налички, а переплачивать комиссию за пользование чужим банкоматом не каждый готов либо в другом банкомате может быть иное ограничение по снятию наличных, которое вас абсолютно не устроит

- условия, предоставляемые по карте — величина начисляемого процента на остаток, его периодичность, есть ли начисление бонусов, программ лояльности, кэшбэк и другие дополнительные функции.

Можно ли сменить банк после оформления пенсии

Обращение в ПФР для смены банка

Такое возможно. Для этого необходимо обратиться к сотрудникам пенсионного фонда с соответствующим заявлением. Они должны выдать его для заполнения. Необходимо предоставить:

- паспорт;

- пенсионное удостоверение;

- заявление;

- реквизиты для перевода денег.

Заявление рассматривается на месте, после чего выполняются соответствующие правки. Если у сотрудников возникают вопросы, то их решат сразу. Невозможно указывать сразу несколько счетов. Заявление оформляется от руки лично пенсионером. В нем недолжно быть ошибок, исправлений или помарок, иначе придется переписывать.

Таким образом, если пенсионер решил сменить банк обслуживания, ему необходимо только обратиться в ПФР по месту регистрации. Также возможно получать деньги на почте, а потом вносить их на банковский счет самостоятельно. Так делают некоторые граждане, которые не доверяют банкам и которые держат деньги у себя дома.

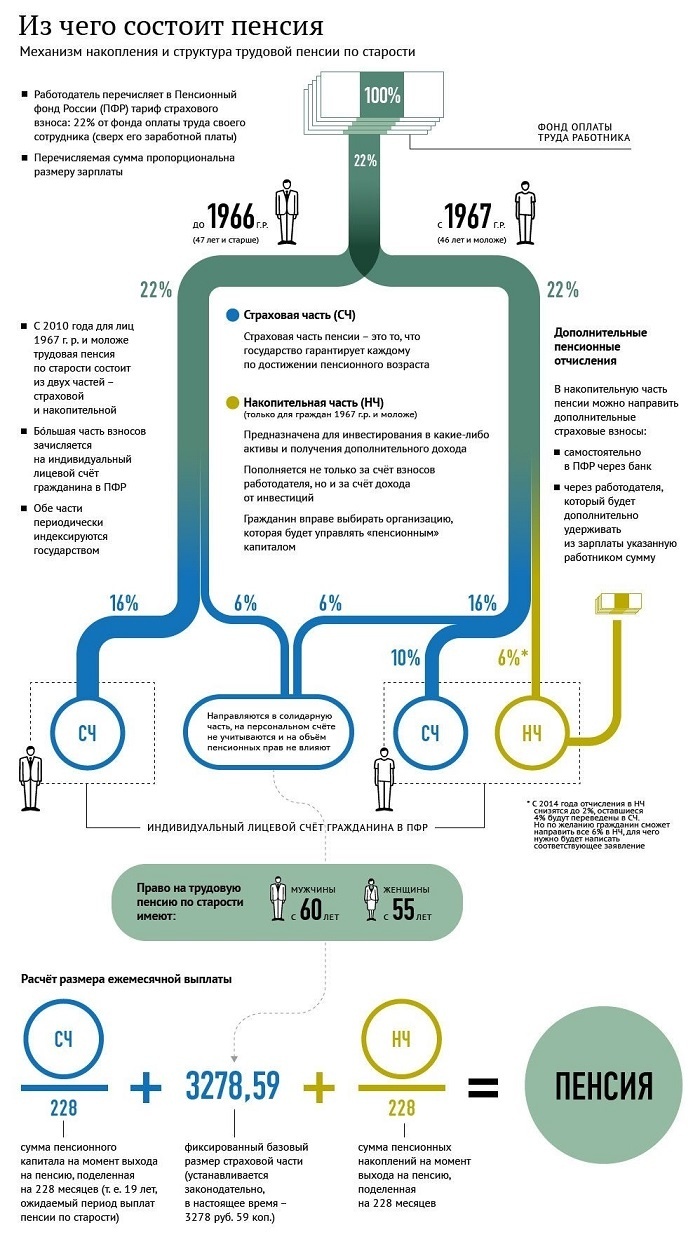

Виды пенсионного накопления и правовые тонкости

Разберем, что значит страховая и накопительная часть пенсии, а также куда можно перевести пенсионные накопления.

Средства, отчисляемые в пенсионный фонд, делятся на две части: страховую и накопительную. Страховая поступает в государственный ПФ РФ и формирует бюджет, из которого выплачиваются пенсии.

Из второй части формируются накопления, которые хранятся на лицевых счетах граждан. В каком фонде открыть счет, человек решает сам.

По сути пенсионные накопления – это вторая пенсия. И размер ее может расти вместе с ростом прибыли компании, которая управляет деньгами.

Формирование накопительной части пенсии осуществляется из уплачиваемых работодателями взносов и страховых отчислений.

Пенсионные накопления могут выдать на основании заявления, которое следует подать специалисту государственного или коммерческого фонда.

Для подачи заявления не обязательно приезжать в фонд, допускается отправлять этот документ по почте. Образец можно скачать в конце статьи.

Размер отчислений в ПФ – 22 % от заработной платы. Переводить средства в фонды обязаны работодатели граждан. Страховая часть составляет 16 %, остальные 8 % пополняют накопления.

Какую часть отчислений перевести на накопительный счет, определяют в зависимости от размера уже имеющихся накоплений, а также предполагаемого срока их выдачи.

Увеличить накопления можно, сделав добровольный взнос.

Гражданин может самостоятельно перевести деньги на накопительный счет, при этом накопления увеличатся ровно на внесенную сумму. Такие взносы делаются в рамках программы софинансирования. Стоит отметить, что она устанавливает ограничение – не более 12 тыс. руб. в год.

Пенсионные накопления выплачивают в случае:

- смерти владельца счета;

- получения гражданином инвалидности;

- потери кормильца в семье.

При наличии дополнительных перечислений возможны срочные выплаты. Деление отчислений в ПФ на две части осуществляется только для граждан 1967 года рождения и младше.

Если гражданин не решит, куда перевести пенсионные накопления, то все средства будут поступать в страховую часть, соответственно, пенсия по старости будет больше.

Перевести средства можно в следующие фонды:

- государственный – бюджетный, внебюджетный;

- негосударственный.

Внебюджетные фонды:

- ФСС;

- ПФ России;

- ФОМС.

В какие сроки нужно перевести накопления в один из фондов, указано в законе № 351-ФЗ от 04.12.2013 г (с правками от 14 декабря 2015 г.).

Информацию о негосударственных фондах можно узнать из ФЗ № 75 от 07.05.1998.

Какими еще законодательными актами регулируется формирование пенсионных накоплений:

- ФЗ № 400 от 28.12.2013. В нем прописано, в каком порядке назначаются пенсии.

- ФЗ № 383. В соответствии с положениями этого закона работающим пенсионерам пенсии по старости не индексируются.

- ФЗ № 424. Устанавливает, в каких случаях гражданин приобретает право на накопительную пенсию и как он может его реализовать.

- ФЗ № 422. Описывает права, возникающие в процессе формирования и инвестирования накопительной части пенсии.

- ФЗ № 166. Определяет, на каких основаниях возникает право на пенсионные выплаты и в каком порядке они назначаются.

Предложения банков 2019 года

Пенсионные карты выпускаются практически всеми кредитными организациями, как с государственным участием, так и коммерческими структурами.

Среди наиболее популярных, программы следующих банков:

Величина процента на остаток средств на счете не является номинальной, она зависит от дополнительных условий, которые различаются между банками.

1 Сбербанк (Карта МИР)

Пенсионная карта МИР от Сбербанка является лидером по числу пользователей данной услугой. Пенсионеры доверяют кредитной организации, считая ее самой надежной и выгодной.

Параметры:

- счет открывается в рублях;

- мобильный банк 30 р. в месяц (бесплатный первые 2 месяца пользования);

- на остаток средств на счете начисляется 3,5% годовых;

- по карте можно снимать наличные до 50 тыс. р. в сутки (500 тыс. р. в месяц) без комиссии, при превышении суточного лимита взыскивается 0,5% с суммы превышения;

- срок действия 5 лет;

- количество карт на одного клиента 1 шт.;

- клиент подключается к бонусной программе «Спасибо от Сбербанка».

Тарифы по социальной дебетовой карте МИР Сбербанка представлены на сайте кредитной компании:

2 Бинбанк (Пенсионная)

Пенсионная карта Бинбанка предназначена для зачисления пенсий и пособий:

Параметры:

- выпуск и обслуживание бесплатные;

- валюта счета рубли;

- на остаток средств на счете начисляется до 7% годовых, если среднемесячная сумма более 10 тыс. р.;

- бесплатное снятие наличных, оплата услуг ЖКХ;

- лимит на максимальное снятие наличных 100 тыс. р. в день, число операций в день до 10;

- если снимается более установленной суммы, комиссия составит 1%, столько же взимается, если наличность снимается через банкоматы других кредитных организаций;

- смс-информирование об операциях по счету стоит 30 р. в месяц;

- пользователю предоставляется интернет банк «Бинбанк-онлайн» бесплатно.

Полные тарифы обслуживания размещаются на сайте кредитной организации:

3 Банк Уралсиб (Почетный пенсионер)

Банк представляет карту «Почетный пенсионер» с льготными условиями обслуживания:

Параметры:

- удобный мобильный банк;

- на счет начисляются проценты при остатке средств от 5 тыс. р., начисление производится ежемесячно;

- клиент может снимать наличные в любых банкоматах с логотипом МИР, всех банков бесплатно;

- смс-оповещения об операциях по счету;

- участие в бонусной программе «Время в подарок»;

- максимальная сумма снятия 300 тыс. р. в день, в месяц 3 млн. р.

4 Промсвязьбанк (Пенсионная карта ПСБ)

Кредитная организация имеет свою программу по обслуживанию пенсионеров:

Параметры пенсионной карты Промсвязьбанка:

- получение карты в день обращения;

- выпуск и обслуживание бесплатные;

- при покупках по карте в компаниях-партнерах банка скидки до 40%;

- интернет-банк предоставляется бесплатно;

- на остаток средств на счете начисляются проценты до 5% годовых;

- стоимость смс-информирования 29 р. в месяц.

Актуальные тарифы размещаются на сайте кредитной компании.

5 ВТБ (Пенсионная Мультикарта)

Пенсионная мультикарта ВТБ для зачисления пенсий и пособий для пенсионеров, проживающих в отдельных регионах РФ:

Параметры продукта:

- оформляется и обслуживается бесплатно;

- ежемесячно клиент может подключать в карте разные опции, которые дают скидки при покупках по карте: Авто, Рестораны, Сбережения дают до 10% бонусов, Коллекция, Путешествия до 4%, Кешбек 2%;

- снятие наличных денежных средств в банкоматах группы ВТБ осуществляется без комиссии.

На сегодняшний день услуга предоставляется не во всех отделения банка. Получить карту могут пенсионеры Москвы и еще ряда городов РФ о возможности оформления в других регионах следует узнавать в региональных отделениях.

Особенности продукта

Раньше пенсию можно было перечислять только на счет в Сбербанке. Сегодня пенсионеру предлагается большой выбор программ разных банков с различными условиями.

Отличительными особенностями пенсионных карт от других карточных продуктов являются:

- новые карты выпускаются российской платежной системой МИР, производится постепенный переход на данную платежную систему к 01.07.2020 году;

- возможность открыть накопительный счет с начислением процента на остаток;

- наличие кешбека, участие клиента в программах лояльности банка;

- карты с бесплатным годовым обслуживанием.

Плюсы и минусы

Люди старшего поколения уже давно поняли удобство пользования карточными продуктами банков. Зачисление пенсии на карточный счет является выгодным для обеих сторон. Банк получает клиента, который имеет определенный ежемесячный доход.

Пенсионеру они позволяют обезопасить сбережения, не привязывают пользователя в дому, пока почтальон не принесет пенсию, при правильном использовании позволяют экономить и пользоваться дополнительными скидками и бонусами.

При утере, краже карты, ее можно сразу заблокировать, сохранив оставшиеся на ней денежные средства, в отличие от утраты наличности. Деньги на счете останутся у пользователя и счет будет привязан к новой карте.

Раньше пенсионеры сразу снимали всю зачисленную сумму на счет наличными, рассчитываясь ей по старинке, теперь, даже самые большие скептики научились пользоваться устройствами оплаты в магазинах, поняли удобство безналичной оплаты коммунальных услуг, пополнение мобильных телефонов и т. д. Многие люди старшего возраста освоили интернет-банкинг.

Платежная система МИР, которая выпускает пенсионные карты, является независимой от внешнеполитических изменений, она поддерживается государством, имеет 4 уровня защиты. Средства на карте застрахованы в АСВ, поэтому даже при ликвидации банка, пенсионер сможет вернуть собственные деньги.

Отрицательных сторон у банковских карт для пенсионеров нет. Могут быть ограничения по использованию в связи с особенностями функционирования.

Например, если пенсионер пользуется картой платежной системы МИР, он не сможет рассчитываться ей за границей, ему придется оформлять дополнительную карту. В скором времени эта проблема будет решена путем внедрения кобрейдинговых карт, да и не часто наши пенсионеры выезжают за рубеж.

Зачем пенсионерам нужны дебетовые карты

Дебетовые банковские карты, выпущенные для лиц пенсионного возраста, являются финансовыми инструментами, благодаря использованию которых физическое лицо может получать на свой счет пенсионные отчисления, разнообразные социальные выплаты от государства, не посещая учреждения, оставаясь дома. В установленное время ПФР делает финансовые перечисления на банковский счет физического лица, который был указан при оформлении дебетовой карты.

Чтобы оформить получение пенсионных выплат в 2021 году, необходимо подобрать наиболее приемлемую банковскую карту, а затем подать заявку в финансовое учреждение для, того чтобы ее оформить и получить на руки. Как правило, процедуры с момента подачи заявок и последующей выдачи пластика непосредственно на руки клиента занимают около 7 дней. В некоторых банковских учреждениях процедура оформления занимает не более 3 дней.

Чтобы получать пенсию на дебетовую карту (ДБ) необходимо взять реквизиты банковского счета и предоставить их вместе с соответствующим заявлением сотрудникам ПФР. После проверки всех данных, все последующие финансовые выплаты будут производиться уже на новый пластик.

Чем удобны пенсионные карты

Главным достоинством пенсионных карт является то, что получателю финансовых выплат не нужно каждый раз для получения денежных средств посещать финансовые учреждения (банки, почтовые отделения)

При выборе ДБ для получения пенсионных начислений рекомендуется обращать внимание на:

- Наличие дополнительных возможностей банковского продукта. Как правило, финансовые учреждения предоставляют разнообразные бонусы с начислением процентов, а также кэшбэки при совершении покупок.

- Стоимость обслуживания. В основном обслуживание ДБ для пенсионеров является бесплатным. Однако рекомендуется при их оформлении предварительно изучать все условия касательно использования.

- Возможность использования, оформления дополнительной карты. Благодаря этой опции несколько пластиковых карт привязываются к одному банковскому счету пользователя.

Как выбрать? Каковы критерии выбора, на что обратить внимание, чтобы не допустить ошибок при выборе? Отечественные финансовые учреждения предоставляют большой выбор ДБ для пенсионеров на выгодных условиях (с начислением процентов, кэшбэком и разнообразными бонусами), которые можно заказать онлайн. Как правило, тарификация и условия их использования не сильно отличаются друг т друга

Однако при выборе пластика для получения начислений от ПФР и дальнейших финансовых расчетов рекомендуется подбирать ДБ по таким параметрам:

- Возможность начисления процентов на остаточный баланс;

- Наличие бонусных программ;

- Наличие кэшбэка, а также разнообразных скидок и аукционных предложений;

- Возможность использования специальных сервисов (безналичный расчет и так далее);

- Уровень, качество обслуживания.

Благодаря применению пластика пользователь может, не выходя из дома, совершать покупки в интернет – магазинах, а также вносить оплату за использованные услуги ЖКХ либо оплачивать штрафы. Кроме того, этот финансовый инструмент позволяет физическому лицу в любое время переводить либо получать денежные средства на свой счет.

С какими финансовыми учреждениями (банками) работает ПФР

Для того чтобы ознакомиться с полным перечнем финансовых учреждений, с которыми работает пенсионный фонд, можно посетить интернет – сайт, принадлежащий этой государственной структуре. Для получения пенсионной карты, физическое лицо может подать заявку в следующие банковские учреждения:

- ВТБ;

- Сбербанк;

- СКБ;

- МИБ;

- ПочтаБанк;

- АК БАРС;

- Тинькофф;

- Альфа – Банк;

- Газпромбанк;

- ОТП банк;

- Россельхозбанк;

- Совкомбанк;

- Транскапиталбанк.

В вышеприведенном списке перечислены только наиболее крупные финансовые учреждения, с которым работает ПФР. Чтобы ознакомиться с полным перечнем учреждений, в которых можно бесплатно оформить пластик для получения выплат, сделав онлайн заявку, рекомендуется посетить сайт ПФР.

Заключение

Перечисление пенсии на карточный счет становится обычным процессом для большинства пенсионеров. Это удобно, ей не сложно пользоваться и управлять счетом по своему усмотрению. Главное внимательно прочитать договор на обслуживание, чтобы знать обо всех возможностях продукта.

Пенсионные карты ПС Мир имеют идентичные условия во всех банках, они бесплатны в обслуживании, имеют одинаковый функционал, и одни и те же ограничения. Разница состоит в лимите снятия наличных, величине процента на остаток денежных средств на счете, условий начисления. Пенсионер вправе выбрать для себя наиболее приемлемые и удобные тарифы обслуживания для перечисления пенсии.