Кредитование бизнеса

Содержание:

- Особенности кредитования юридических лиц

- 5 банков, кредитующих ИП без оборотов

- Обеспечение кредита

- Как получить кредит без отказа

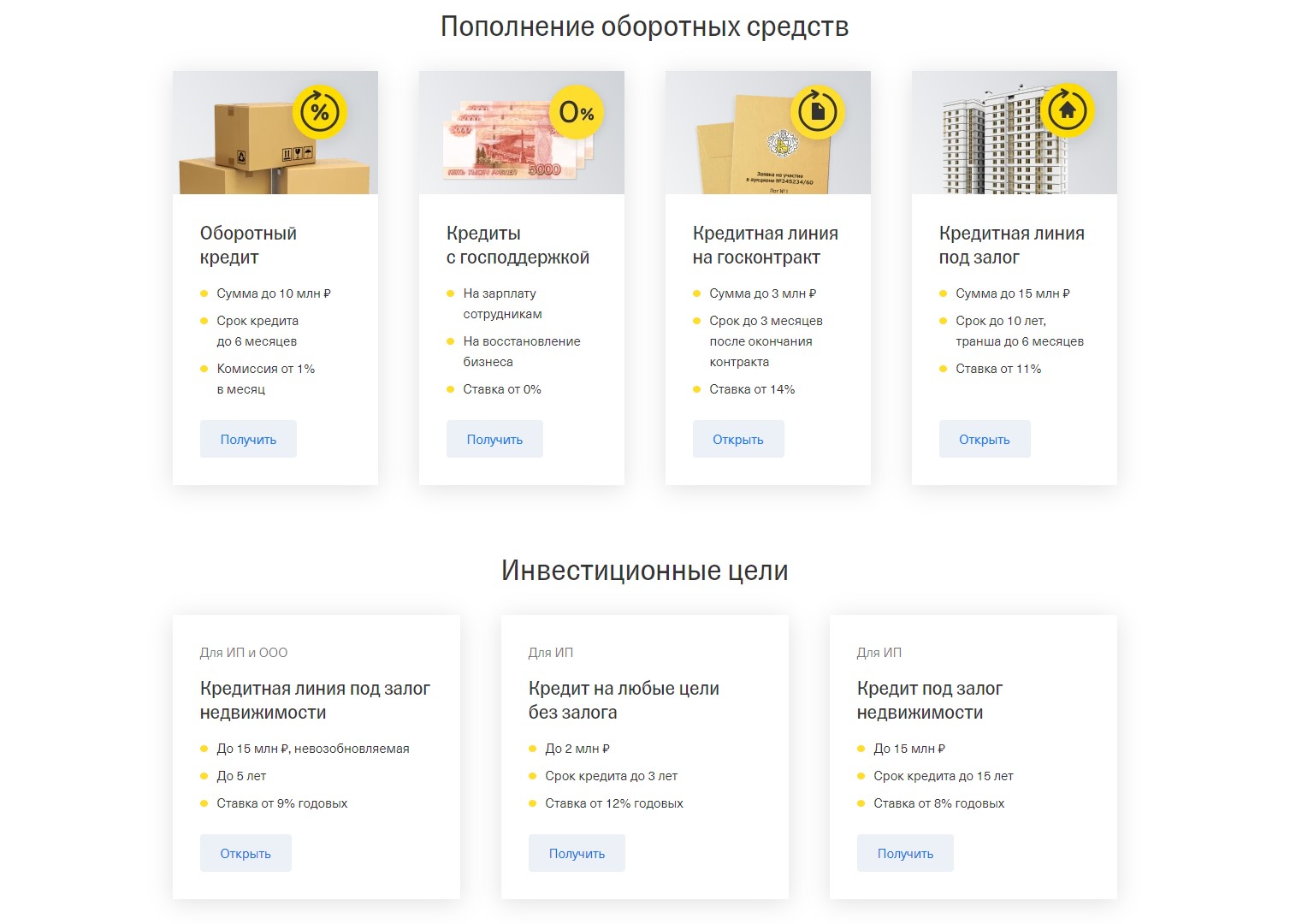

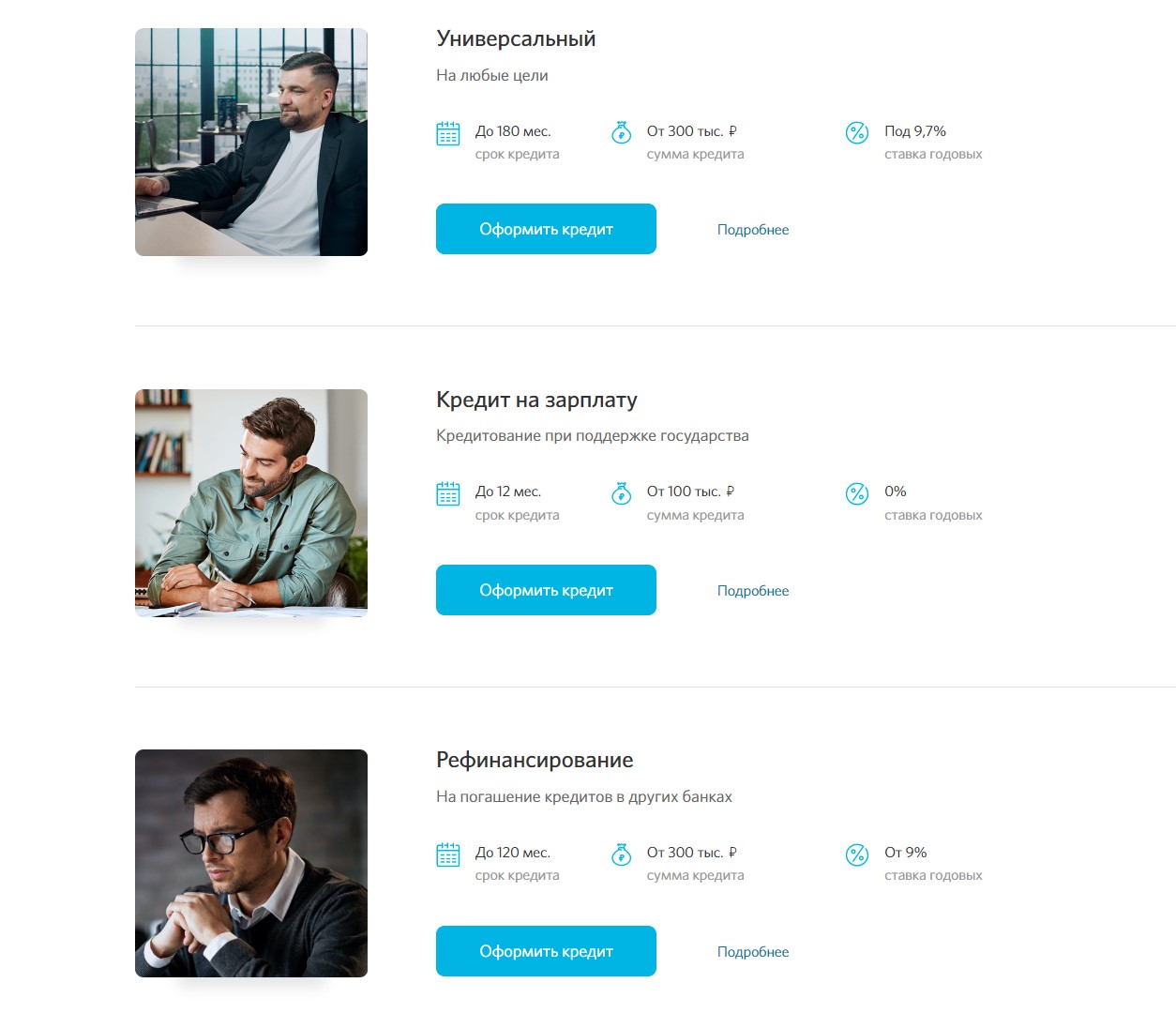

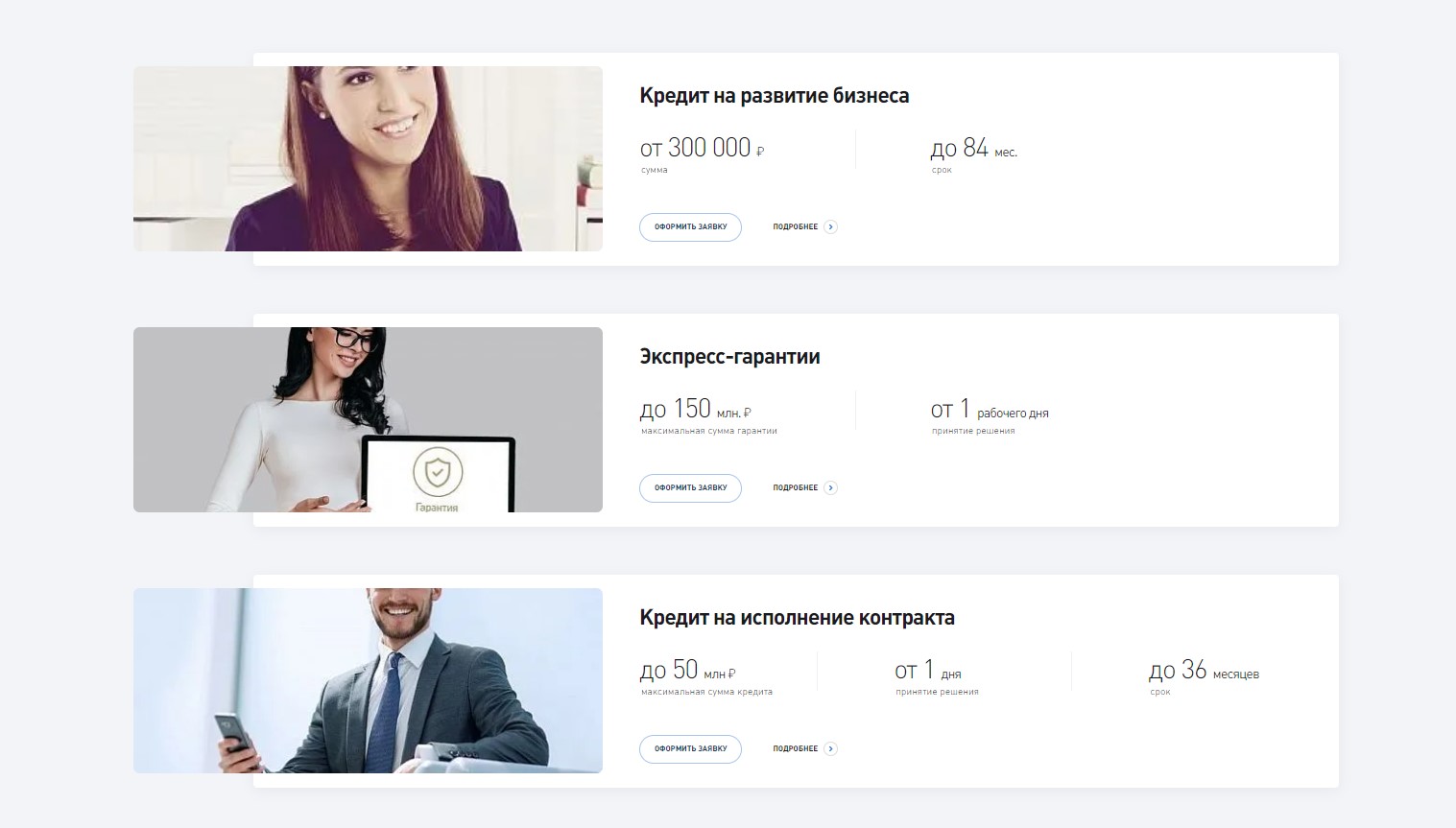

- Список предложений банков

- Требования к заемщикам

- Как получить кредит под бизнес

- Как взять кредит — пошаговая инструкция

- Требования к заемщику и бизнесу

- Топ-7 банков для кредитования ООО

- Какие банки кредитуют малый бизнес

- Как получить кредит на ООО

Особенности кредитования юридических лиц

Виды кредитования, доступные юридическим лицам, гораздо разнообразнее тех, что предлагаются ИП. Организации являются менее рискованным заёмщиком для банка, так как имеют более высокие обороты и крупные суммы прибыли.

Кредитование юридических лиц отличается от ИП по следующим параметрам:

- гибкие условия (крупным компаниям банки идут на уступки и предлагают займы с индивидуальными особенностями);

- документы для одобрения заявки (для организаций их перечень немалый);

- суммы кредита (компании могут позволить себе кредиты в несколько сотен миллионов рублей, в то время как займы для ИП сильно ограничены).

Потребительский кредит юридическим лицам не выдаётся, так как эта форма займа предназначена только для физических лиц. Особенностью её выступает непроизводственный характер, что противоречит целям бизнеса.

Чтобы оценить риски, которые несёт для банка заёмщик, необходимо оценить его кредитоспособность. Для этого анализируется целый спектр показателей деятельности юридического лица. К ним относят:

- прибыль;

- ликвидность;

- оборачиваемость;

- соотношение кредиторской и дебиторской задолженности;

- особенности отрасли, в которой занята организация.

Затем на основе полученной оценки банк относит заёмщика к одной из следующих групп:

- надёжные компании, которым выдаются крупные кредиты на самых выгодных условиях (могут быть оговорены индивидуальные условия);

- фирмы, имеющие средние риски при оплате кредита (им средства выдаются на стандартных условиях без предоставления льгот);

- организации, характеризующиеся повышенным риском для банка (деньги, предоставляемые юридическим лицам, имеют короткий срок возврата и ограниченную сумму. А может поступить отказ в кредитовании).

Чтобы банк не отказал в выдаче средств, необходимо соответствовать требованиям к потенциальным заёмщикам. Среди них наиболее часто кредитные организации выдвигают следующие:

- срок деятельности компании — не менее 12 месяцев;

- заёмщик является резидентом РФ;

- отсутствие плохой кредитной истории;

- нет долгов по налогам и взносам во внебюджетные фонды;

- прибыльная деятельность.

Некоторые компании соответствуют всем требованиям, подготовили полный пакет документов, но банк всё же отказал в кредитовании. Как быть в этом случае? Такое бывает нередко, и велика вероятность, что вашей вины в этом нет. Чтобы кредитную заявку одобрили, рекомендуем придерживаться следующих правил:

- отправляйтесь в тот банк, где у вас открыт расчётный счёт;

- не претендуйте на максимальную сумму сразу (лучше получить кредит небольшого размера, чтобы быстро погасить его и тем самым, увеличить шансы на последующий займ с большим лимитом);

- собирайте максимально полный пакет документов;

- по возможности выбирайте целевые займы;

- во время своей деятельности заключайте договора только с проверенными и надёжными контрагентами (соглашения с которыми вы сможете предоставить в банк).

5 банков, кредитующих ИП без оборотов

Взять кредит наличными на открытие бизнеса можно в нескольких банках России. Перечислим 5 известных займодателей, работающих с начинающими предпринимателями.

|

Банк |

Программа кредитования |

Годовая ставка, % |

Доступные суммы, руб. |

Срок кредитования |

Условия |

|

«Кредит для бизнеса» |

14,5-16,5 |

300 тыс. — 10 млн |

дифференцированный |

Кредиты только на целевые нужды бизнеса. Наличие поручителя. Без залога |

|

|

«Оптимальный» |

Зависит от срока |

100 тыс. — 7 млн |

до 5 лет |

Предоставляется только под залог |

|

|

«Быстрое решение» |

Зависит от срока |

100 тыс. — 1 млн |

до 1 года |

Без залога |

|

|

«Кредит на любые цели без залога» |

от 12 |

до 2 млн |

до 3 лет |

Можно оформить онлайн, без визита в банк |

|

|

«Кредит под залог недвижимости» |

от 8 |

до 15 млн |

от 3 месяцев до 15 лет |

Квартира остается у владельца. Не обязательно быть собственником залоговой недвижимости |

|

|

«Кредит на проект» |

от 11 |

от 2 млн |

до 10 лет |

Под залог доходной недвижимости |

|

|

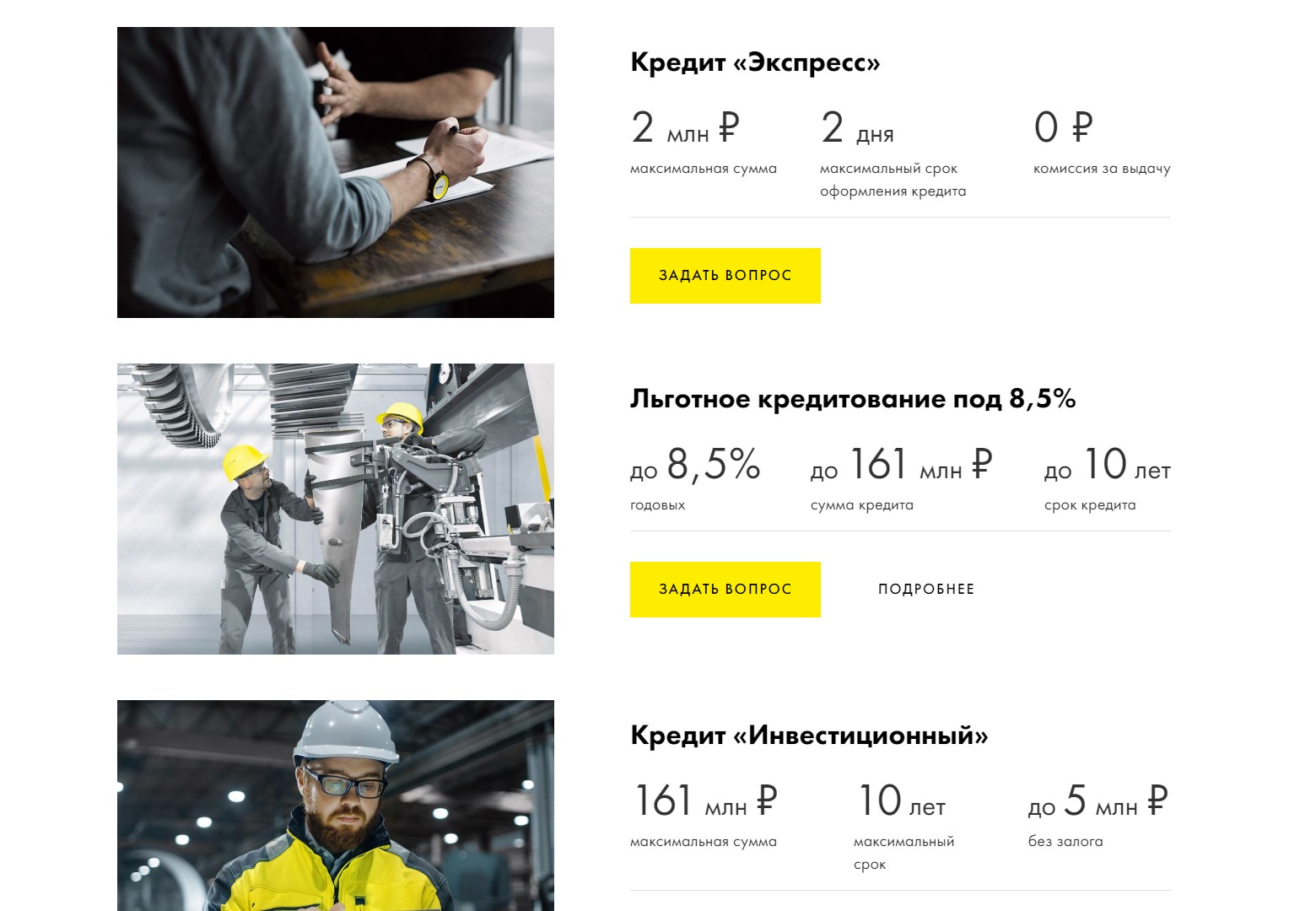

«Льготное кредитование для малого и среднего бизнеса» |

8,5-9,95 |

500 тыс. — 2 млн |

до 10 лет |

Кредитует бизнес в перспективной отрасли (подробнее на странице кредитного продукта) |

Получить кредит для начинающих предпринимателей на открытие бизнеса возможно. Главное — иметь четкий план ведения и развития собственного дела. Есть кредитные программы без залога. Но нужно учитывать, что суммы займов по ним будут незначительными. Для крупного кредита лучше подобрать залоговое имущество или найти поручителя.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

Обеспечение кредита

На цели бизнеса выдаются немалые суммы, и банк желает быть уверенным в их возврате. Для этого было придумано обеспечение кредита, которое подразумевает некую подушку безопасности для банковских организаций.

В качестве такого обеспечения может выступать:

поручительство (когда третьи лица становятся одной из сторон кредитного договора

Важно, чтобы поручителем выступали финансово состоятельные лица, ведь в случае просрочки им придётся возвращать кредит из собственных средств. Поручителем могут быть как физические, так и юридические лица);

залог (имущество, которое принадлежит заёмщику или другому лицу).

Наиболее часто банки требуют в качестве обеспечения по кредиту наличие залога. Им может быть:

- недвижимость (жилой и нежилой фонд, земля);

- незавершённое строительство;

- транспорт;

- драгоценные металлы;

- ценные бумаги;

- техника;

- запасы;

- товары в обороте;

- депозиты;

- гарантии;

- домашние животные (например, поголовье лошадей);

- имущественные права.

В зависимости от видов кредитов залогом может считаться имущество в собственности или то, которое будет приобретено на кредитные средства. Для крупных сумм понадобится предоставить несколько видов залога или иного обеспечения.

Многие банки выдают кредиты на льготных условиях, при которых можно обеспечить залогом до 80% от суммы займа. При более строгих требованиях кредитной организации передаваемое имущество должно превышать по стоимости сумму кредита.

Как получить кредит без отказа

Наибольшая вероятность у юрлица получить кредит без обеспечения — в том банке, где оно обслуживается, поскольку в этом случае для банка прозрачны все процессы, происходящие в финансовой сфере кредитуемой фирмы. Также риск отказа тем меньше, чем на больший период нужны деньги юридическому лицу, так как чем длиннее период кредитования, тем значительнее переплата, а банку это, естественно, выгодно.

По статистике, в ведущих банках довольно высок процент одобрения заявок, поступающих от юридических лиц. Так, в Сбербанке доля одобренных заявок составляет 70 %, в Россельхозбанке и банке «Открытие» — 60%, а в ВТБ 24 — превышает 80 %.

Алгоритм оформления кредита, не обеспеченного залогом и сторонним поручительством, выглядит следующим образом:

- Нужно собрать все необходимые документы, чтобы кредитное учреждение могло проверить платежеспособность.

- Подаете заявку (лично или в электронном виде) в банк.

- Встречаетесь с менеджером банка и передаете ему документацию на проверку.

- Ожидаете ответа от банка.

- В случае одобрения заявки вы подписываете банковский договор.

- Получаете средства на нужды бизнеса.

Срок ожидания ответа составляет от 3 до 10 дней. Кстати, в большинстве кредитных организаций для того, чтобы получить кредит, требуется предварительно еще открыть счет.

Список предложений банков

Изучите предложения и оформите заявку на самое привлекательное для вас!

В этом году оформить кредиты предпринимателям без залога предлагают многие ведущие банки России. Самыми лучшими предложениями для отечественных представителей индивидуального предпринимательства являются:

Программа «Суперплюс» от Совкомбанка – кредит для малого и среднего бизнеса, сумма займа в пределах 1 000 000 рублей, процентная ставка – от 19%.

Проект для ИП «Доверие», Сбербанк России. Здесь выдают наличные на любые цели без залога и поручителей сроком до 3-х лет. Максимальная сумма 3 миллиона рублей под годовой процент – от 17%.

Программа «Кредит-Бизнес» от Промсвязьбанка. Максимальная сумма для ИП на развитие бизнеса в этом банке — 3 млн. рублей. Процент устанавливается индивидуально.

«Кредитование бизнеса» от Отп-Банк – проект для поддержки малого предпринимательства, гибкий подход к заемщикам, долгосрочное сотрудничество, процент — от 18% в год. Рассмотрение заявки ИП длится 24 часа.

Программа «Овердрафт для бизнеса» от банковской компании «Точка». Согласно условиям ИП выдадут займ в размере 30 000 — 500 000 р. Ставка — 21-25% годовых.

Кредит «Простые условия» от «Модульбанка» офорляют без залога и поручителей, сумма — до 2 000 000 р., фиксированный процент — 14%.

Ссуда ИП «Экспресс» от «Райффайзен Банка» — без залога, сумма кредита на бизнес может составить 300 000 — 2 000 000 рублей РФ, срок 4 месяца – 4 года, погашение аннуитетными взносами. Время рассмотрения онлайн заявки — 1 час.

УБРиР, программа «Бизнес-рост». Здесь без залога на год можно получить 500 тыс. и более, процентная ставка начиная с 19%.

ВТБ 24, «Экспресс-займ» до 5-ти млн. рублей. Период кредитования до 60 месяцев, процентная ставка от 14%. Обязательное условие — залог или наличие поручителей.

Ренессанс кредит, «Займ наличными» — в пределах 700 тысяч рублей на различные нужды для ИП, на срок до 5-ти лет, проценты в год – от 12,9%. Подать онлайн заявку на кредит можете онлайн.

Также кредиты индивидуальным предпринимателям без залога выдают и другие банковские компании России, среди которых «Авангард», Альфа-Банк, Тинькофф, Веста, Интеза и многие другие.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Для работы анкеты необходимо включить JavaScript в настройках браузера

Требования к заемщикам

Для того, чтобы получить государственный кредит, нужно соответствовать определенным требованиям. Поэтому давайте сразу рассмотрим ограничения, которые не позволят получить кредит:

- Вы находитесь на грани банкротства, либо уже признаны банкротом.

- Вы уже пользовались льготным кредитом, но задолженность не погашена;

- У вас есть долговые обязательства перед государством.

Во всех трех случаях в получении поддержки вам вероятнее всего откажут. Что касается стандартных требований, они выглядят следующим образом:

- Гражданство РФ;

- Достижение 18-летнего, иногда 21-летнего возраста;

- Отсутствие непогашенной судимости;

- Ваша компания должна быть зарегистрирована менее, чем 2 года назад;

- Полное отсутствие задолженности по налогам.

Также у разных видов гос.поддержки есть специфические требования. Например, для того, чтобы получить грант, нужно не только правильно оформить заявку, но и соответствовать ряду требований:

- Заниматься предпринимательской деятельностью в торговой, либо производственной сфере не менее 12 месяцев;

- Уплачивать вовремя все налоги и обладать хорошей кредитной историей;

- Предоставлять людям рабочие места.

Обязательным условием также является прохождение обучение на специальных курсах для предпринимателей, которые проводятся в региональных центрах развития предпринимательства.

Как получить кредит под бизнес

Чтобы получить кредит на развитие бизнеса с нуля, нужно доказать кредитору ценность бизнес-идеи и соблюсти все условия для кредитования. Если это невозможно, попробуйте оформить потребительский займ.

Кто может получить кредит на бизнес

У каждого банка свои условия выдачи кредита — крупные устанавливают жёсткие требования, а региональные более лояльны к заёмщикам. В целом, кредит для начала бизнеса выдают уже зарегистрированным ИП и ООО, а также физлицам, которые только планируют пройти госрегистрацию бизнеса.

Во многих организациях есть возрастные ограничения для заёмщиков: в среднем от 30 до 45 лет (редко — до 60). Суммы, проценты, размер обеспечения и другие условия полностью зависят от конкретной банковской программы.

Условия для получения кредита

Банку нужны гарантии того, что заёмщик сможет вовремя погасить кредит и уплатить проценты. Условий и нюансов для оформления кредита под старт бизнеса много, заёмщику придется соблюдать все. Стандартный перечень требований к ИП без оборотов, претендующему на кредит:

-

подробный и качественный бизнес-план, который подтвердит схему получения стабильного дохода от бизнеса;

-

документальное подтверждение текущего дохода (справки 2-НДФЛ для работающих физлиц, 3-НДФЛ и декларации для ИП и организаций);

-

отсутствие других невыплаченных кредитов;

-

наличие залогового имущества (недвижимого или движимого);

-

наличие поручителя с положительной кредитной историей.

Дополнительно кредиторы учитывают наличие постоянной регистрации, семейное положение (женатых/замужних кредитуют охотнее), количество иждивенцев, суммы расходов каждый месяц, финансовые обязательства (например, алименты).

Как взять кредит — пошаговая инструкция

1. Выберите банк с выгодными для себя условиями кредитования

Если у вас есть расчётный счёт, сначала обратитесь в банк, где он открыт. Так как все движения средств по счёту и их остаток видны обслуживающей кредитной организации, велика вероятность получить кредит с минимальным пакетом документов и на выгодных условиях.

Если счёта нет, придётся изучить кредитные предложения нескольких банков и выбрать для себя самые выгодные. Не знаете, какие банки дают кредит начинающим ИП на развитие бизнеса или потребительский кредит на личные нужды? Посмотрите наши подборки.

- Топ-5 банков, кредитующих ИП без оборотов;

- Топ-5 банков с кредитами для сельского хозяйства;

- Топ-5 банков с ипотекой для ИП;

- Топ-7 банков с автокредитом для ИП;

- Топ-10 банков для открытия кредитной линии

2. Подайте предварительную заявку на кредит

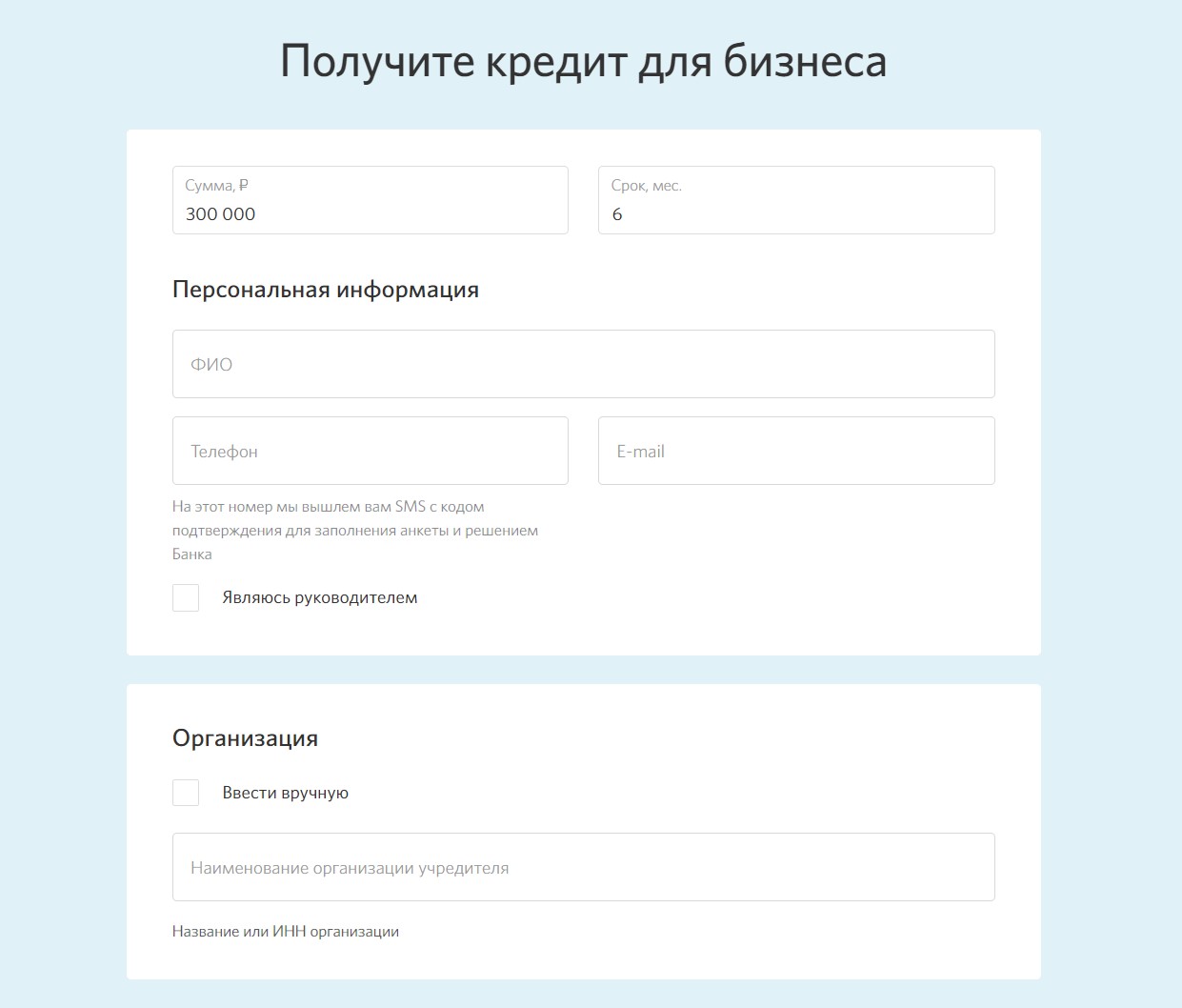

Предварительная заявка ни к чему вас не обязывает. Она нужна, чтобы банк получил основную информацию о вас и узнал ожидания по кредиту. Подать заявку можно на официальном сайте банка. Её форма у каждого банка своя, но в большинстве случаев там нужно указать:

-

ваши ФИО;

-

желаемую сумму и срок кредита;

-

ИНН.

Образец заявки на кредит:

Если кредитование возможно только для тех ИП, которые ведут деятельность в регионе присутствия банка, понадобится указать и город. Например, как в «Альфа-Банке»

На основании первичной заявки банк выносит предварительное решение о кредитовании — одобрение или отказ. Предварительное одобрение не гарантирует, что вы получите кредит. Сначала у вас запросят документы для оценки вашей платёжеспособности.

3. Подготовьте пакет документов и подтвердите доход

Чтобы ИП получить кредит в банке, нужно предоставить, как минимум, следующие документы:

-

паспорт;

-

ИНН;

-

свидетельство о регистрации или лист записи ЕГРИП;

-

лицензию на осуществление деятельности, если её наличие предусмотрено законодательством РФ (ч. 1 ст. 12 Федерального закона от 04.05.201 г. № 99-ФЗ);

-

финансовую отчётность, подтверждающую ваши доходы и платёжеспособность в качестве заёмщика.

Если для оформления займа вы взяли поручителя, он тоже должен предоставить документы, подтверждающие его личность и доход. Если программа кредитования предполагает обеспечение, понадобятся документы на залоговое имущество.

Труднее всего ИП подтвердить доход. То, как вы будете это делать, зависит от применяемого налогового режима. Проще всего ИП на ОСНО или УСН. Они могут подтвердить свои доходы:

-

текущие — Книгой учёта доходов и расходов (КУДиР);

-

за прошедший год — декларацией 3-НДФЛ или по УСН.

Сложнее ситуация у тех ИП, которые применяют ПСН или ЕНВД. Стоимость патента и декларация по предполагаемому на ЕНВД доходу не связаны с реальной выручкой. И чтобы ИП мог взять кредит на развитие бизнеса с меньшей вероятностью отказа, стоит подготовить:

-

Книгу учёта доходов и расходов (Приказ Минфина России от 22.10.2012 г. №135н) — для ИП на ПСН;

-

налоговый регистр, приходные и расходные кассовые ордера, первичные учётные документы — для ИП на ЕНВД.

Перед тем, как вы подадите все документы и банк начнёт проверку вашей платёжеспособности, постарайтесь погасить все имеющиеся задолженности, как в статусе ИП так и просто физлица. Это могут быть не только кредиты, но и штрафы, алиментные обязательства.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

4. Дождитесь решения банка

Обычно банк рассматривает документы от 1 до 10 рабочих дней. О своём решении сообщает по электронной почте или по телефону. Вы получите приглашение в ближайшее отделение банка, чтобы подписать кредитный договор.

Некоторые банки предлагают услугу выезда представителя на дом или в офис. Он привезёт договор, который вам останется только подписать. Деньги будут перечислены на карту банка или на ваш расчётный счёт. Такая услуга есть, например, у банка «Тинькофф».

Требования к заемщику и бизнесу

Кредитор предъявляет определенные требования к будущим заемщикам, среди таковых:

- ведение будущим клиентам собственного дела не менее 6 — 12 мес.;

- наличие в собственности заемщика имущественных благ, которые могут выступить залогом;

- нахождение клиента в определенной территориальной близости с кредитной организацией;

- отсутствие у клиента неисполненных обязательств;

- положительная история по ранее оформляемым займам.

На юр. лицо или физ. лицо

В качестве банковского клиента, имеющего намерения приобрести фирму, может выступать юридическое лицо, имеющее любую форму собственности. Такая возможность предоставлена и физическим лицам, прошедшим регистрационные процедуры и получившим статус индивидуальных предпринимателей.

Каждый из заемщиков должен подтвердить собственную платежеспособность, иметь определенный опыт в ведении предпринимательства и положительную историю возврата ранее оформленных кредитных обязательств.

На покупку готового бизнеса

Ускорить рост собственного дела можно за счет приобретения уже готового предприятия, ведущего свою деятельность и имеющего для дальнейшего развития необходимое оборудование. Данный вид кредитования имеет существенные риски для банка, в результате чего, заемщику могут быть выставлены условия, обязывающие его передать в залог не только приобретаемую компанию, но и собственные активы. Залог должен быть настолько ликвидным, чтобы обеспечить возврат всей суммы выдаваемого займа.

Пытаясь обезопасить себя, банк может ограничивать срок кредитования и предусматривать в условиях договора возможность ежегодного пересмотра процентной ставки. Такие условия не всегда являются благоприятными для финансового оборота хозяйствующего субъекта в связи с невозможностью планирования затрат, даже на краткие сроки.

На покупку бизнеса с нуля

Только некоторые банки готовы финансировать бизнес-проекты с нуля. Это связано с большими рисками банкротства компаний. Статистические данные свидетельствуют о том, что более половины вновь создаваемых субъектов претерпевают банкротство уже в течение первых пяти лет работы.

Для одобрения кредита потребуется предоставление подробного и обоснованного бизнес-плана, а также залог, полностью покрываемый сумму средств, подлежащих уплате по займу.

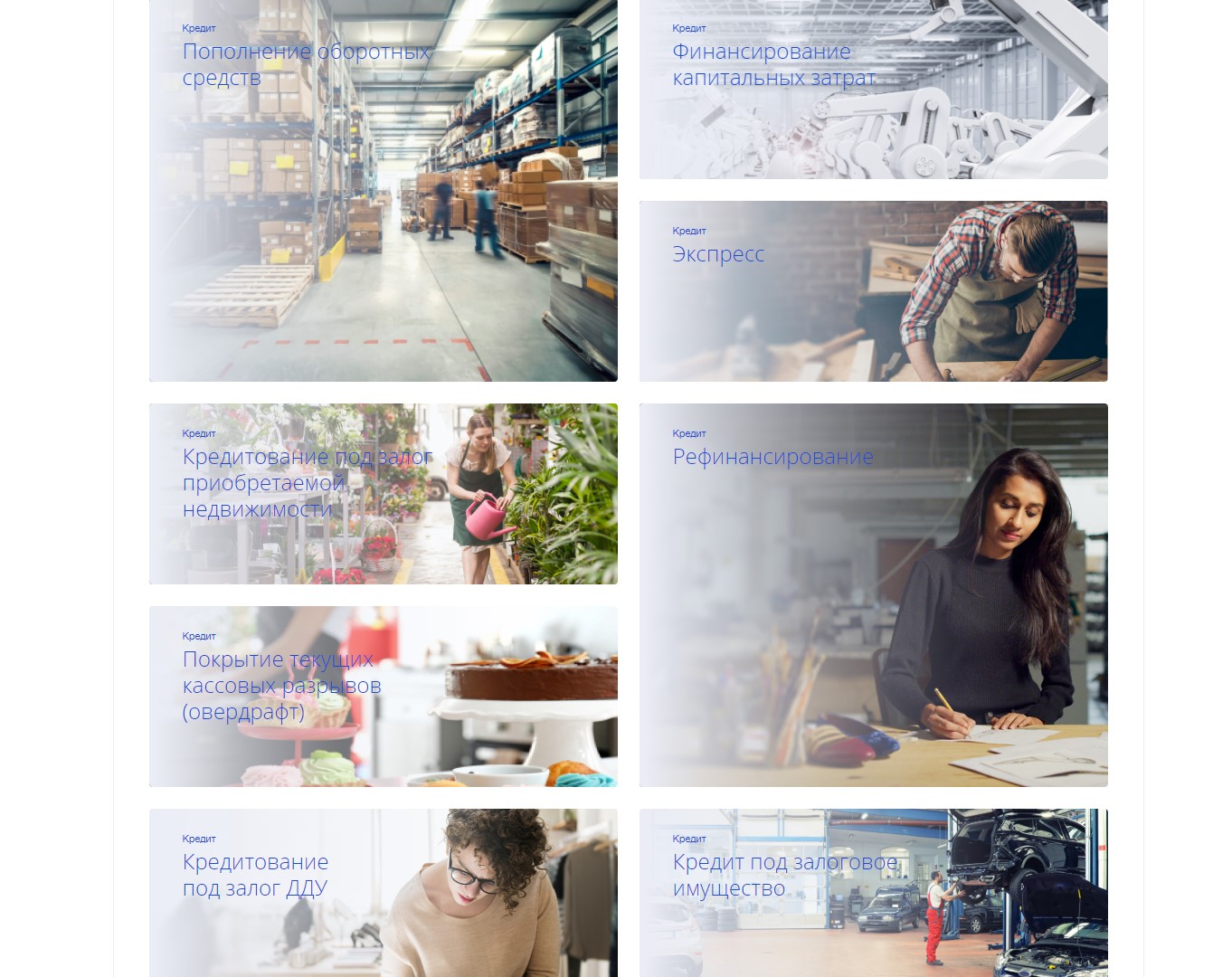

Топ-7 банков для кредитования ООО

«Альфа-Банк»

В «Альфа-Банке» юрлица могут оформить следующие виды кредитов:

-

бизнес-ипотеку;

-

универсальный с залогом и без него;

-

овердрафт;

-

возобновляемую кредитную линию;

-

автолизинг;

-

банковскую гарантию для участия в тендере или исполнения госзаказа.

Сумма займа может достигать 60 млн рублей, а срок погашения задолженности — 5 лет. Минимальная процентная ставка колеблется от 3 % до 13,5 % годовых.

Подать заявку на кредитование

«Тинькофф»

Банк «Тинькофф» предлагает юрлицам следующие виды займов:

-

на зарплату при господдержке;

-

на исполнение госконтракта;

-

кредитную линию под залог недвижимости;

-

овердрафт.

Банк выдаёт кредиты для ООО в размере до 15 миллионов рублей, сроком до 10 лет и под минимальную процентную ставку от 0 % до 14 % годовых. Тинькофф умеет учитывать обороты в других банках при принятии решения о кредитовании.

Подать заявку на кредит

«Сбербанк»

В «Сбербанке» юрлицам выдают займы:

-

на рефинансирование;

-

пополнение оборотных средств;

-

исполнение текущих контрактов;

-

универсальные;

-

инвестиционные — на покупку коммерческой недвижимости, автотранспорта, спецтехники для ведения хозяйственной деятельности;

-

овердрафт;

-

на развитие бизнеса, начало деятельности в новой сфере.

В зависимости от программы кредитования «Сбербанк» выдаёт ООО займы на срок от 1 до 180 месяцев и в размере от 100 тыс. до 200 млн рублей. Минимальная процентная ставка — 10,5 % годовых.

Открыть счёт и подать заявку на кредит

«Открытие»

Банк «Открытие» предлагает ООО широкую линейку кредитов:

-

универсальный — на любые цели для бизнеса;

-

для погашения кредитов в других банках (рефинансирование);

-

на открытие и развитие бизнеса;

-

для покупки франшизы;

-

на выплату зарплат при государственной поддержке;

-

овердрафт;

-

на пополнение оборотных средств;

-

на финансирование исполнения контракта.

Минимальная процентная ставка колеблется от 0 до 13,2 %, а срок погашения задолженности достигает 180 месяцев. Минимальная сумма займа для всех кредитов, кроме зарплатного с господдержкой, — 300 тысяч рублей. Максимальный размер займа зависит от условий программы и платёжеспособности клиента.

Чтобы подать заявку на кредит вам понадобится открыть счёт в банке

Открыть счёт и подать заявку на кредит

«ВТБ»

Банк «ВТБ» предлагает малому и среднему бизнесу кредиты на индивидуальных условиях, которые зависят от специфики финансируемого проекта, потребностей и платёжеспособности заёмщика.

Кредиты для юрлиц в банке «ВТБ»:

-

на пополнение оборотных средств;

-

для развития бизнеса;

-

экспресс;

-

под залог приобретаемой недвижимости;

-

рефинансирование;

-

овердрафт;

-

на покупку имущества, находящегося в залоге у банка;

-

под залог объекта долевого строительства.

Максимальный срок кредитования в «ВТБ» составляет 144 месяца. Сумма займа может достигать 150 млн рублей, а вот процентную ставку устанавливают индивидуально.

«Восточный»

Банк «Восточный» ориентирован на работу с новым бизнесом, поддержку исполнителей государственных и коммерческих контрактов. Также здесь можно оформить овердрафт.

Условия кредитования:

-

сумма — от 300 тыс. до 1,5 млрд рублей;

-

срок — до 84 месяцев;

-

процентная ставка рассчитывается индивидуально.

«Райффайзенбанк»

В «Райффайзенбанке» юрлицам доступны кредиты:

-

экспресс — без залога и поручителей;

-

льготный — для субъектов МСП;

-

инвестиционный — для покупки коммерческой недвижимости, оборудования и транспорта;

-

овердрафт;

-

оборотный — для поддержания бизнеса и привлечения дополнительных средств.

Также «Райффайзенбанк» предоставляет импортные и экспортные аккредитивы, банковские гарантии.

Условия получения кредитов в «Райффайзенбанке»:

-

срок — от 1 года до 10 лет;

-

сумма — от 300 тыс. до 161 млн рублей;

-

минимальная процентная ставка может достигать 17,9 % годовых.

Какие банки кредитуют малый бизнес

В РФ многие организации включили в линейку программы, позволяющие получить деньги на инвестиционные цели, приобретение франшизы или устранение кассовых разрывов.

Условия Сбербанка

Программа «Кредит на проект» подходит только для ООО и ИП, выручка которых в год не превышает 400 млн рублей. Минимальная ставка по договору начинается с 11% в год, минимальная сумма 2,5 млн руб., получить которые можно на срок 120 месяцев. Допускается залог: имущество, поручительство третьей стороны или коммерческая недвижимость.

Использовать наличные позволяется для следующих целей:

- Вложить в оборотные активы.

- Использовать для старта строительства.

- Рефинансировать долги сторонних банков.

Возраст заемщика ограничен 70 годами на момент обращения. Банк не удерживает дополнительные комиссии за выдачу. В числе обязательных справок паспорт клиента, учредительные и регистрационные свидетельства, финансовая отчетность.

Предложение Райффайзенбанка

Небольшой экспресс-кредит станет решением, если требуется быстро получить деньги. Условия: ставка 17,9%, сумма в пределах 300 тыс. — 2 млн руб., срок 6−48 месяцев. Требования к заемщику подразумевают регистрацию ИП или ООО дольше 12 месяцев, заемщик (учредитель фирмы) в возрасте 23−65 лет. Предпринимателю не придется привлекать поручителей и залог, в ООО в роли поручителей выступают все собственники. Комиссия за выдачу денег не взимается, а банк обещает рассмотреть заявку за 1 день.

Кредиты Тинькофф

На любые цели и без залога выдают 2 млн рублей под 12% годовых, однако это предложение ориентировано только на индивидуальных предпринимателей. Второй вариант для ИП и ООО – «Инвестиционные цели». На период до 5 лет выдают 15 млн руб. при условии наличия в сделке ликвидного залога. Весомый плюс предложения – заявителю не требуется расчетный счет.

Для оформления договора заполните онлайн-заявку, представитель банка сам приедет и привезет все необходимое.

Что предлагает банк Открытие

Кредитная линия открывается на 15 лет. Ставка равна 8,5% годовых, сумма 2−250 млн рублей, погашение производится ежемесячно по аннуитетной схеме. На сайте банка еще до заполнения заявки можно рассчитать итоговую сумму на онлайн-калькуляторе. Деньги выдаются малому и среднему бизнесу, период существования которого больше 12 месяцев или когда прошло больше 3 месяцев с момента регистрации заемщика. Обязательное оформление страховки на залоговое имущество требуется только для договоров на сумму свыше 50 миллионов рублей.

Кредит бизнесу в Альфа-Банке

Этот кредит подразумевает целевое использование средств. В роли заемщика выступает предприниматель, ООО или физическое лицо. Пройти предварительную проверку и узнать решение по анкете получится в режиме онлайн.

Получить можно от 300 тысяч до 10 млн рублей под 14−17%. Кредит учитывается в налогах, что снижает долговую нагрузку. Используется дифференцированный график погашения, задолженность уменьшается ежемесячно. Санкции к клиентам, решившим погасить долг досрочно, не применяются.

Подробней сравнение условий по программам российских банков видно в таблице:

| Наименование | Ставка | Сумма | Срок выплаты | Залог, поручители | Страхование залога |

| Сбербанк | 11% | 2,5−200 млн руб. | 120 мес. | Требуются | Да |

| Райффайзенбанк | 17,9% | 2 млн руб. | 48 мес. | Не нужны | Нет |

| Тинькофф | 14% | 15 млн руб. | 5 лет | Требуются | Да |

| Открытие | 8,5% | 2−250 млн руб. | 15 лет | Требуются | Да |

| Альфа-Банк | 14% | До 10 млн руб. | 48 мес. | Не нужны | Нет |

Как получить кредит на ООО

Для этого изучите кредитные продукты, представленные на официальных сайтах банков. Мы написали несколько статей, в которых собрали лучшие кредитные предложения для ООО:

-

Топ-5 банков для сельхозпроизводителей;

-

Топ-10 банков для рефинансирования кредитов юрлиц;

-

Топ-10 банков для открытия кредитной линии;

Если бизнес действует не менее трёх месяцев, попробуйте обратиться в банк, где у вас открыт расчётный счёт. Так как все обороты по нему прозрачны для кредитной организации, для ООО могут предоставить более выгодные условия кредитования.

Это можно сделать:

-

лично — во время визита в отделение банка;

-

удалённо — не выходя из дома, на официальном сайте кредитного учреждения.

При оформлении онлайн-заявки чаще всего нужно указать:

-

ИНН и наименование компании;

-

город и срок ведения бизнеса;

-

контактные данные — телефон, адрес электронной почты;

-

желаемую сумму и срок кредита.

Пример заявки на сайте банка «ВТБ»:

На рассмотрение предварительной заявки у банка уходит от 1 до 7 рабочих дней. Он выносит предварительное решение, которое нужно будет подкрепить пакетом документов, подтверждающих вашу платёжеспособность.

Перечень необходимых для получения кредита на ООО каждый банк устанавливает самостоятельно. Но в большинстве случаев он примерно одинаковый и включает в себя:

-

анкету заёмщика;

-

документы, подтверждающие личность заёмщика;

-

учредительные документы ООО — устав, приказ о назначении главного бухгалтера и генерального директора;

-

выписку из ЕГРЮЛ;

-

документы на залоговое имущество;

-

бухгалтерскую отчётность за определённый период;

Для получения кредита ООО с нулевой отчётностью может понадобиться письмо поручителя, бизнес-план или документы, подтверждающие готовность начать коммерческую деятельность — договор аренды помещения, договор поставки товаров и т. п.

Банк может запросить дополнительные документы, если это необходимо для принятия решения по кредиту.

При заполнении анкеты заёмщика важно указывать полные и достоверные данные. В противном случае вам не только откажут в выдаче займа, но и могут занести в чёрный список

Тогда воспользоваться банковскими продуктами станет еще сложнее.

На рассмотрение полного пакета документов и подтверждение вашей платёжеспособности банку может понадобиться до 10 рабочих дней. Также за это время кредитная организация устанавливает срок кредитования ООО, лимит по сумме займа, процентную ставку.

Если банк одобрил вашу заявку на кредит, вам остаётся только подписать договор. Обязательно проверьте в нём все условия выдачи займа, график платежей и размер переплаты.

В большинстве случаев заёмные средства перечисляют на счёт, открытый у банка-кредитора. но возможен вариант их выдачи на расчётный счёт юрлица в другом банке.