Расчётно-кассовое обслуживание для ип

Содержание:

- Открыть счет

- Тинькофф

- Промсвязьбанк

- Что даёт подключение к РКО

- УБРиР

- Порядок подключения к услугам РКО

- Топ 5 лучших банков для ИП

- Интернет-банк

- Кредитные продукты

- ТОП-5 предложений

- Как открыть расчётный счёт ООО: сбор документов

- Предложения РКО от крупных банков

- Критерии лучшего банка для ИП

- В каком банке открыть расчётный счёт

- Какие документы нужны, чтобы открыть расчетный счет ИП

- Зачем ИП расчётный счёт и можно ли обойтись без него

Открыть счет

Документы, необходимые для открытия счета

Индивидуальным предпринимателям

PDFСписок документов для открытия расчетного счета ИП478,9 КБ

PDFСписок документов для открытия расчетного счета адвокатам, нотариусам, арбитражным управляющим, патентным поверенным224,6 КБ

Юридическим лицам — резидентам

PDFСписок документов для открытия расчетного счета ООО, АО, Товарищества401 КБ

PDFСписок документов для открытия расчетного счета ФГУП, ГУП, МУП401,1 КБ

PDFСписок документов для открытия расчетного счета общественной организации, движения, фонда, учреждения, политической партии, религиозной организации, некоммерческого партнерства, учреждения, организации, социального или благотворительного фонда, ассоциации, союза403,7 КБ

Юридическим лицам — нерезидентам

PDFСписок документов для открытия расчетного счета юридическому лицу — нерезиденту, кроме филиалов и представительств, зарегистрированных на территории РФ407,6 КБ

PDFСписок документов для открытия расчетного счета юридическому лицу — нерезиденту, действующему в лице филиала и представительства, зарегистрированного на территории РФ407 КБ

PDFСписок документов для открытия расчетного счета посольству, консульству, а также иному дипломатическому и приравненному к нему представительству иностранного государства484,7 КБ

PDFСписок документов для открытия расчетного счета международной организации или обособленному подразделению международной организации для совершения операций этим обособленным подразделением (филиалом, представительством), находящимся на территории РФ408,8 КБ

Специальные банковские счета

PDFСписок документов для открытия специального банковского счета312,1 КБ

Документы для заполнения при открытии счета

DOCГлоссарий19,3 КБ

DOCПодтверждение о присоединении (для ИП) (действует с 30.07.2021)247 КБ

DOCПодтверждение о присоединении (для резидента РФ) (действует с 30.07.2021)244 КБ

DOCПодтверждение о присоединении (для нерезидента РФ) (действует с 30.07.2021)283 КБ

DOCСведения о структуре и персональном составе органов управления36 КБ

DOCDETAILS OF INDIVIDUAL BENEFICIAL OWNER40,2 КБ

Сведения о физическом лице, которое прямо или косвенно владеет Юридическим лицом/ контролирует действия ИП

DOCСведения о физическом лице — бенефициарном владельце для юридических лиц23 КБ

DOCСведения о физическом лице — бенефициарном владельце для индивидуальных предпринимателей24 КБ

Сведения о лице, к выгоде которого действует компания / ИП, в том числе на основании договора или иного документа

DOCСведения о выгодоприобретателе юридическом лице14,9 КБ

DOCСведения о выгодоприобретателе индивидуальном предпринимателе18,5 КБ

DOCСведения о выгодоприобретателе физическом лице18 КБ

Договор РКО

PDFГлоссарий к Договору расчетно-кассовом обслуживании в АО «АЛЬФА-БАНК»773,8 КБ

PDFПравила открытия и обслуживания расчетных счетов (действует с 31 августа 2021)1,1 МБ

PDFПравила электронного документооборота в территориальных подразделениях АО «АЛЬФА-БАНК» (действует с 14 июля 2021)296,5 КБ

PDFПолная версия договора о расчетном-кассовом обслуживании в Альфа-Банке (действует с 31 августа 2021)971,1 КБ

PDFСоглашение об электронном документообороте по системе «Альфа-Офис» (действует с 30 августа 2021)607,7 КБ

PDFСоглашение об электронном документообороте по системе «Альфа-Офис» (действует с 24 февраля 2021)585,2 КБ

PDFПеречень сведений и документов, предоставляемых банку в целях установления и идентификации лиц, к выгоде которых действует клиент234,8 КБ

Приложения к Договору РКО и Правилам РКО

DOCЗаявление о переводе банковского счета на обслуживание по Договору о расчетно-кассовом обслужиании23,2 КБ

DOCУведомление об изменении счета списания комиссии23,3 КБ

DOCЗаявление об изменении порядка представления выписок по счету и приложений к ним25 КБ

DOCЗаявление о применении/ изменении Кодового слова24,1 КБ

DOCУведомление об акцепте платежных требований по счету (приложение № 1 к Правилам РКО)44,7 КБ

DOCРаспоряжение на исполнение инкассовых поручений в валюте Российской Федерации по счету (Приложение № 2 к Правилам РКО)45,4 КБ

PDFПравила предоставления кредитного продукта овердрафт (кредитование счета) (Приложение № 6 к Правилам РКО)261,1 КБ

Договор об осуществлении расчетов по переводам денежных средств посредством банкоматов

Альфа-Банка с функцией cash-in

Тинькофф

Тинькофф — крупный известный онлайн-банк. Делает ставку на обслуживание ИП и юрлиц, предлагает РКО, эквайринг, кредиты, депозиты и вспомогательные сервисы.

Открыть расчётный счёт

У банка нет «нулевого» тарифа для новых ИП, зато первые 2 месяца обслуживания бесплатны. Есть 3 тарифных плана от 490 до 4990 руб в месяц, на каждом тарифе начисляются проценты на остаток, есть кэшбэк на личной карте ИП. Межбанковские платежи юрлицам стоят недешево — 19-49 рублей. Зато процент за переводы физлицам и комиссии за внесение/снятие средств ниже, чем во многих банках.

Плюсы:

-

по отзывам предпринимателей, очень комфортный для работы банк;

-

длинный банковский день с 01:00 до 21:00 МСК;

-

удобный интернет-банк и мобильный банк;

-

бесплатная онлайн-бухгалтерия, встроенная в интернет-банк, помогает оптимизировать налоги;

-

бесплатное ведение валютных счетов;

-

бесплатные карты к счету, кэшбэк до 6%.

Минусы:

-

сравнительно дорогие межбанковские переводы;

-

есть комиссия за снятие денег с бизнес-карты, выгоднее выводить средства на личную дебетовую карту Тинькофф;

-

есть случаи некорректной работы.

Промсвязьбанк

ПСБ — государственный крупный банк, стабильный, системно значимый. Есть продукты для малого бизнеса, которому нужно сэкономить на обслуживании счёта.

Открыть расчётный счёт

У банка 6 тарифов, есть бесплатный для начала бизнеса: платить 1% за обслуживание придется только после доходности в 300 тыс. рублей в месяц. Переводы физлицам до 150 тыс. рублей и внесение до 300 тыс. рублей тоже идут с нулевой комиссией. Есть три бесплатных платёжки, после этого каждый перевод юрлицу обойдётся в 100 рублей. На платных тарифах условия похожие и можно экономить при оплате за квартал, полгода, год.

Плюсы:

-

надёжность;

-

комплексный набор продуктов для бизнеса;

-

длинный банковский день с 01:00 до 22:50, круглосуточные внутрибанковские переводы.

Минусы:

-

нет валютных счетов;

-

жалобы на техподдержку банка;

-

сложно открыть счёт онлайн, часто приходится ехать в отделение с документами.

Что даёт подключение к РКО

В первую очередь расчётно-кассовое обслуживание даёт расширение возможностей бизнеса. Увеличится перечень потенциальных контрагентов, появится возможность участия в тендерах, предприниматель сможет пользоваться дополнительными банковскими услугами.

Например, подключить эквайринг и принимать платежи от клиентов и покупателей с банковских карт. Клиенту банка будут доступны овердрафты, кредитные линии и ссуды разного типа. Если компания имеет штат сотрудников, можно подключиться к зарплатному проекту.

Открытие расчётного счёта позволит выполнять следующие финансовые операции:

- переводы ИП, юрлицам и физлицам;

- переводы на банковские карты;

- ведение валютных счетов, конвертация валют, получение услуг валютного контроля, выполнение международных операций;

- получение наличных через кассу банка или банкоматы;

- пополнение счета через кассу или банкоматы;

- управление дополнительными услугами онлайн: зарплатными проектами, бизнес-картами, эквайрингом, кредитами и пр.

Если вы собираетесь расчётный счёт открыть, вам обязательно предложат подключение интернет-банкинга. Это система, через которую можно совершать все возможные финансовые операции без посещения банковского офиса. Кроме того, многие банки создают специальные онлайн-сервисы для бизнеса с расширенными возможностями, через которые можно вести бухгалтерию, интегрировать систему с облачными сервисами и пр.

Для удобства обслуживания клиентам предлагается выпуск бизнес-карт. Они дают прямой доступ к безналичным денежным средствам, снимать наличные и пополнять расчётный счёт удобно с помощью терминалов. Можно выпустить сразу несколько бизнес-карт и передать их в пользование сотрудникам. Управление картами совершается через интернет-банк: выставление ограничений, пополнение, блокировка, контроль за расходами и пр.

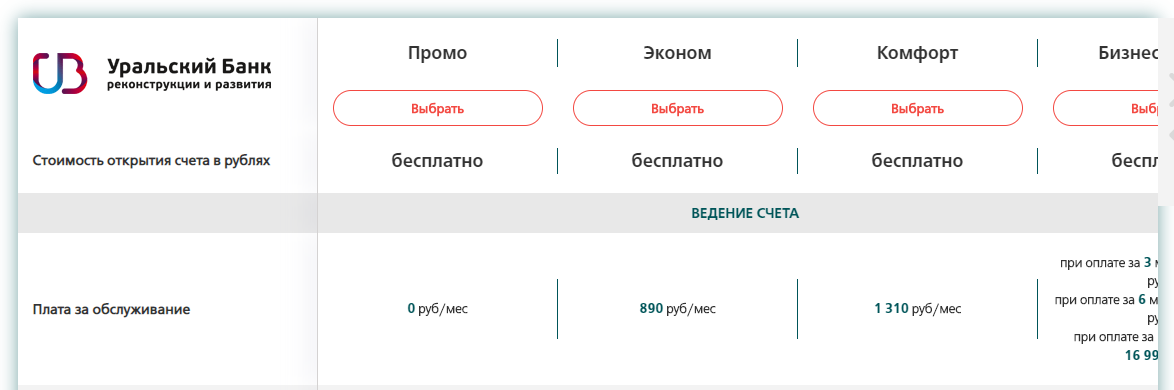

УБРиР

УБРиР — крупный уральский банк, который обслуживает частных лиц и бизнес. Предлагает расчётные счета для ИП и ООО, вклады, кредитование, эквайринг, ценные бумаги. Большая сеть отделений на Урале, в Сибири и в крупных городах европейской России.

Открыть расчётный счёт

У банка 6 тарифов, среди них есть стартовый для начинающих ИП: без абонентской платы, с бесплатным выводом сумм до 150 тыс. в месяц на карту ИП. Умеренные комиссии за переводы физлицам и внесение/снятие наличных, но дорогие платежки при переводе юрлицам.

Плюсы:

-

надежность;

-

высокое качество обслуживания;

-

банковский день с 01:00 до 20:30, удлинённый день для внутренних переводов;

-

высокая скорость расчетов.

Минусы:

-

могут отказать в открытии счёта без объяснения причин;

-

есть негативные отзывы о блокировках счетов.

Порядок подключения к услугам РКО

Чтобы расчётный счёт открыть, можно использовать стандартный метод с посещением банка или онлайн-вариант. Банки предлагают разные алгоритмы подключения к РКО. Одни используют только стационарный метод, другие частично удалённый, третьи всю процедуру проводят дистанционно.

Как открыть расчётный счёт в банке через интернет:

- Нужно выбрать банк и направить заявку на подключение к РКО. Все банки, предложения которых расположены на нашем сайте, принимают заявки от клиентов через интернет.

- Клиент подаёт заявку, заполняя предложенную форму. Указывает свои контактные данные, при необходимости сообщает другие сведения о фирме или ИП.

- Заявителю перезванивает представитель банка. Его задача — провести консультирование, помочь обратившемуся выбрать тариф, рассказать ему о документах и о дальнейшей процедуре открытия счёта.

- Клиент собирает документы и передает их в банк. Если клиент выбирает расчётный счёт, открытие которого происходит полностью удалённо, менеджер банка приезжает в офис клиента в оговоренное время. Он забирает документы и доставляет их в банк.

- Банк анализирует документы 1-3 рабочих дня. Если нареканий к компании или предпринимателю нет, заключается договор на обслуживание.

Многие банки, предлагающие расчётный счёт открыть через интернет-заявку, предоставляют услугу предварительного бронирования реквизитов. После подачи онлайн-заявления клиент сразу получает реквизиты счёта и может использовать их для работы.

Как расчётный счёт открыть стационарно в банке:

- Выбрать банк, обратиться в его офис и получить консультацию.

- Собрать необходимые документы и лично принести их в отделение.

- Через 1-3 дня после проверки документации снова посетить банк, чтобы подписать договор.

Как видно, стационарный метод более трудозатратный, клиенту нужно посетить отделение банка минимум 2 раза. Именно поэтому большинство предпринимателей выбирают дистанционный метод, да и банки стали его продвигать как более удобный и быстрый вариант подключение к РКО с возможностью моментального получения реквизитов.

Топ 5 лучших банков для ИП

Рейтинг лучших финансовых учреждений для индивидуальных предпринимателей основан на изучении всех особенностей финансовых продуктов, а также сопоставлении их с предложениями от других банков.

1 место – Банк Открытие

Новый руководитель этого банка не так давно занимал место в Банке-24. В роли оптимального тарифа для ИП выступает программа «Лоукост».

Стать ее участников может любой предприниматель на следующих условиях:

- Цена за месяц пользования – 750 рублей.

- Стоимость открытия – бесплатно.

- Цена платежного поручения – 5 бесплатно, остальные по 50 рублей.

В программе предусмотрена функция интернет-банкинга, а также специальное приложение, работающее на системе iOS. Дополнительно предприниматели могут присоединиться к зарплатному проекту.

2 место Тинькофф банк

Тариф, который заслужил место в этом рейтинге, одно из новых предложений от известного всем банка.

Для вас одобрен кредит!

В рамках тарифа «Простой» действуют следующие условия:

- Стоимость пользования в течение первых двух месяцев не предусмотрена, последующая оплата составляет 490 рублей.

- Плата за открытие счета не предусмотрена.

- Первые три платежных поручения проводятся бесплатно, а остальные по 49 рублей.

Банк также предусматривает в рамках данной программы функцию СМС-оповещений и специального программного обеспечения для серфинга через интернет.

Главным достоинством финансового учреждения является то, что для открытия счета не нужно стоять в очередях или ехать на другой конец города. Менеджер сам подготовит все необходимые документы и приедет к вам в офис.

3 место – Модульбанк

В рамках тарифа «Стартовый» предприниматель может обслуживается абсолютно бесплатно. Дополнительно не предусмотрено и никаких расходов на открытие счета. Как и в других приложениях клиент может пользоваться специальным программным обеспечением.

Такие привлекательные условия вполне объясняются тем, что Модульбанк одно из дочерних предприятий Сбербанка, которое было создано специально, как банк для малого бизнеса. На данный момент финансовое учреждение имеет свой удобный сайт и команду техподдержки.

4 место – Промсвязьбанк

Предложение от Промсвязьбанка довольно сильно схоже с программой Модульбанка. Так, в рамках тарифа «Бизнес без лишних комиссий» предприниматель может открыть счет и обслуживаться абсолютно бесплатно. Кроме того, все платёжные поручения также выполняются на безвозмездной основе.

Банк входит в тройку самых крупных финансовых учреждений России, а потому стабильно держится на плаву. Его предложение будет оптимальным вариантом для недавно открывшихся ИП, которые хотят максимально сэкономить на банковских услугах.

5 место – Сбербанк

Предложение от Сбербанка сложно назвать самым выгодным для начинающих ИП, однако, крупнейшая сеть филиалов, высокий уровень надежности и популярности позволяют включить его в рейтинг.

Банк предлагает для бизнесменов бесплатное открытие и обслуживание. Однако, за исполнение платежных поручений предусмотрена определенная плата. Так, первые 3 – бесплатные, а остальные по 100 рублей (что является самой высокой ставкой среди всех финансовых учреждений).

Дополнительным преимуществом Сбербанка является множество различных услуг, доступных для ИП. К примеру, проверка контрагента или заморозка расчетов.

Интернет-банк

Подключение/отключение компании к интернет-банку

DOCПодтверждение о присоединении к Договору на обслуживание по системе Альфа-Бизнес Онлайн83,5 КБ

DOCУведомление о расторжении Договора на обслуживание по системе Альфа-Бизнес Онлайн50 КБ

Подключение/отключение пользователя, изменение регистрационных данных, выдача электронного ключа

DOCПодтверждение о присоединении к Правилам участников взаимодействия системы Альфа-Бизнес Онлайн58,5 КБ

DOCЗаявление на изменение данных и доступов Уполномоченного лица в системе «Альфа-Бизнес Онлайн»55,5 КБ

DOCЗаявление на изменение данных Клиента и доступов в системе «Альфа-Бизнес Онлайн», файл изменяется34,5 КБ

DOCРасписка в получении электронного ключа от интернет-банка44,5 КБ

Руководство пользователя интернет-банком

Кредитные продукты

PDFДоговор о предоставлении кредита в российских рублях (дата размещения 16.04.2021 г., вступает в действие 20.04.2021 г.)235,7 КБPDFКредитное соглашение об открытии возобновляемой кредитной линии в российских рублях (дата размещения 16.04.2021 г., вступает в действие 20.04.2021 г.)310,7 КБPDFСоглашение о кредитовании банковского счета (Овердрафте) (дата размещения 16.04.2021 г., вступает в действие 20.04.2021 г.)275,2 КБPDFОбщие условия кредитования по кредитному продукту «Рефинансирование кредита «Партнер» (дата размещения 09.06.2020г., вступают в действие с 20.06.2020г.)311,7 КБPDFОбщие условия предоставления потребительского кредита «Кредитные каникулы «Партнер» (действуют с 23.11.2020г.)1 МБ

ТОП-5 предложений

Альфа-Банк

Среди преимуществ расчётного счёта для ИП в Альфа-Банке назовём процент на остаток, отсутствие абонентской платы при нулевых оборотах, скидку 25% при оплате сразу за год, удобное приложение и интернет-банкинг. Доступны 7 тарифов. Также можно создать индивидуальный с помощью онлайн-конструктора.

Рассмотрим условия на примере тарифа «1%». Он подойдёт ИП с небольшими оборотами. Банк не берёт абонентскую плату, а также комиссию с рублёвых платежей. Внесение наличных обойдётся в 1% от суммы. Такая же комиссия установлена за безналичное зачисление средств на счёт. Снятие наличных бесплатное до 2 млн руб. в месяц.

Модульбанк

Банк даёт возможность получить реквизиты нового счёта за 5 мин. Достаточно зарегистрироваться на сайте, заполнить анкету, после чего сотрудник банка направит номер счёта. С этого момента уже можно использовать реквизиты в документах компании. Об открытии р/сч Модульбанк сообщит в ФНС сам. Для открытия достаточно паспорта ИП.

Дополнительный плюс – 0% комиссия за переводы в день поступления. Внутри банка платежи проходят круглосуточно. Внутрибанковские переводы осуществляются без комиссии. На остаток по счёту начисляют процент, он зависит от тарифа.

Рассмотрим два тарифа: стартовый и оптимальный:

- абонентская плата – нет по стартовому, 490 руб. по оптимальному (0 руб., если расходы по корпоративным картам за месяц составили 100 000 руб. или более);

- процент на остаток – 0% / 3%;

- максимальные обороты по счёту в месяц – 1 000 000 руб. / 10 000 000 руб.;

- комиссия за перевод юрлицам и ИП – 90 руб. / 19 руб.;

- комиссия за перевод физлицам на счет в другом банке – 0,75% / 19 руб.;

- пополнение счета со своей карты – 0,5% / бесплатно.

Тинькофф

В Тинькофф на выбор предлагают 3 тарифа. К плюсам обслуживания отнесём круглосуточные переводы внутри банка, управление счётом с телефона, подтверждение платежей по СМС.

Простой тариф имеет следующие условия:

- бесплатное открытие и 0 руб. за смену тарифа;

- 4% годовых на остаток при наличии операций за месяц;

- первый месяц 0 руб. за обслуживание, а для новичков – первые 6 мес. с регистрации ИП;

- внутрибанковские переводы, налоговые и бюджетные платежи с 0% комиссии, внешние переводы в рублях бесплатные первые три раза, далее – 49 руб.;

- за переводы на счёт физлица и снятие наличных комиссия составит: до 400 000 руб. – 1,5% плюс 99 руб., от 400 000 руб. до 1 000 000 руб. – 5% плюс 99 руб., от 1 000 000 руб. – 15% плюс 99 руб.

Сбербанк

Расчётный счёт в Сбербанке удобен тем, что в этом банке обслуживается множество ИП и компаний, а значит можно сэкономить на комиссии за переводы контрагентам.

Клиенты могут пользоваться современным личным кабинетом Сбербанк Бизнес онлайн.

К преимуществам отнесём подачу заявки онлайн. Заполните форму на сайте и через 5 мин. получите номер счёта. Чтобы пользоваться всеми его возможностями, принесите документы в банк в течение 30 дней.

Что нужно сообщить Сбербанку:

- тип счёта;

- информация об ИП;

- ОГРНИП;

- ИНН;

- годовая выручка (в рублях);

- вид организации;

- мобильный телефон представителя.

Всего для индивидуальных предпринимателей Сбербанк предлагает 5 тарифов. «Лёгкий старт» – это бесплатный пакет услуг, то есть абонентской платы он не предусматривает. Также есть «Удачный сезон», который стоит 490 руб. в месяц, «Хорошая выручка» за 990 руб. в месяц, «Активные расчёты» за 2490 руб. в месяц и «Большие возможности» за 8600 руб. в месяц.

Рассмотрим условия на примере тарифа «Лёгкий старт»:

- платежи юрлицам – бесплатно все внутренние и 3 внешних, далее любой платёж стоит 100 руб.;

- платежи физлицам от ИП – бесплатно до 150 тыс. руб., далее комиссия 1%;

- внесение денег через банкомат и терминал с комиссией 0,15%;

- снятие по бизнес-карте с комиссией 3%.

Банк Точка

В дополнение к расчётному счёту банк предлагает ведение бухгалтерии, расчёт налогов и отправку отчётности для ИП на УСН 6%, ЕНВД и патенте без сотрудников и эквайринга, 0% комиссии в рамках зарплатного проекта за переводы на карты банков-партнёров.

Рассмотрим условия по тарифу «Золотая середина»:

- 10 платежей – бесплатно, 60 руб. каждый последующий;

- переводы физлицам с ИП до 200 000 руб. бесплатно, от 200 000 руб. до 400 000 руб. – 3% от суммы и не менее 100 руб., от 400 000 руб. – 8% от суммы и не менее 100 руб.;

- снятие наличных: до 50 000 руб. – 1,5% от суммы и не менее 100 руб., от 50 000 руб. – 5% от суммы и не менее 100 руб.;

- входящие платежи и переводы – бесплатно.

Как открыть расчётный счёт ООО: сбор документов

Компании предоставляют более широкий перечень документов:

- устав, учредительная документация;

- свидетельство о регистрации юрлица или лист записи ЕГРЮЛ;

- паспорт руководителя и документ, подтверждающий его полномочия;

- составляется карточка с образцами печатей и подписей. Каждое вписанное лицо предоставляет паспорт и документы на полномочия;

- некоторые банки просят предоставить информацию о деловой репутации. Это актуально для фирм, которые уже давно присутствуют на рынке. Сведения могут предоставить контрагенты или другие обслуживающие банки;

- лицензии, доверенности (при наличии).

Это приблизительный список необходимых документов, банк на свое усмотрение может потребовать дополнительные.

Предложения РКО от крупных банков

Сбербанк: «Хорошая выручка»

В Сбербанке интересна .

Плюсы:

- в тариф заложено 10 платежей ежемесячно. Прочие транзакции обойдутся в 8 рублей, если получатель обслуживается в Сбербанке, и в 35 рублей при межбанковской транзакции;

- до 100 000 рублей за 1 месяц разрешено бесплатно внести через устройство самообслуживания;

- переводы в пользу физлиц в пределах 150 000 рублей не тарифицируются. По операциям сверх указанного лимита берут комиссию 1-8%.

Минусы:

- обслуживание – 1 090 рублей в месяц;

- выдача наличности – 3-10% (минимум 400 рублей);

- СМС-информирование – 60 рублей;

- ежегодно за бизнес-карточку берут 2 500 рублей.

УБРиР: «Эконом»

Оптимальное предложение от УБРиР – это тарифный план «Эконом».

Плюсы:

- ежемесячное обслуживание стоит 890 рублей;

- тариф предусматривает 10 межбанковских платежей. Каждый последующий стоит 30 рублей.

Минусы:

платежи проводятся на следующий день. При дополнительной оплате возможно исполнение поручений день в день.

«Совкомбанк»: «Успех»

Максимум возможностей клиенты «Совкомбанка» получают с тарифом «Успех».

Плюсы:

- бесплатны первые 5 транзакций в месяц. Потом каждая операция стоит 19 рублей;

- переводы на счета физлиц, открытые в «Совкомбанке», в пределах 200 000 рублей бесплатны. С сумм, превышающих эту, возьмут 2% комиссионных.

Минусы:

- обслуживание счета – 1 490 рублей;

- снятие наличности по карте – 1,5-2%, но не более 300 000 – 600 000 рублей в месяц;

- корпоративные карты платные. МС Unembossed стоит 500 рублей в год, а «Халва BLACK» — 1 999 рублей.

«СМП Банк» и план «Пакет №2»

Среди тарифов «СМП Банка» наиболее интересным является «Пакет №2».

Плюсы:

- бесплатно предоставляется 15 межбанковских переводов для юрлиц и ИП. Потом 1 операция идет за 60 рублей;

- при нулевом комиссионном сборе зачисляется наличности до 50 000 рублей;

- физлицам бесплатно перечисляют до 150 000 рублей в месяц. Когда лимит превышен, берут комиссию – 0,5-5%.

Минусы:

- ежемесячное обслуживание – 1 650 рублей. При авансировании годового пользования счетом платят 8 500 рублей;

- за открытие счета возьмут 1 500 рублей;

- СМС-информирование – 100 рублей в месяц;

- выдача наличности – 0,5-7%.

«Промсвязьбанк» и «Платите меньше»

Оптимальное предложение от «Промсвязьбанка» — это программа «Платите меньше».

Плюсы:

- внутрибанковские и бюджетные перечисления – 0 рублей;

- прием наличности не тарифицируется.

Ведение счета — 400 рублей ежемесячно. Если сразу платить за год, то нужно внести 3 600 рублей.

Минусы:

- плата удерживается и при отсутствии движения;

- обналичивание – от 0,5% (от 150 рублей);

- внутрибанковские переводы физлицам для выплаты зарплаты на сумму до 100 000 рублей за 1 месяц бесплатны. Если лимит превышен, берут 1,5-10% (минимум 100 рублей).

ВТБ и программа «Все включено»

В ВТБ ИП открывают счета по плану «Все включено».

Плюсы:

- подключается бесплатная карточка;

- в тарифе предусмотрена возможность совершения до 60 транзакций в пользу клиентов прочих организаций. Последующие операции стоят 50 рублей каждая;

- бесплатный интернет-банк;

- платежи на счета, открытые в ВТБ, не тарифицируются и не ограничиваются по суммам операций;

- перечисления зарплаты и прибыли от бизнеса бесплатны;

- входят переводы физлицам – 50 штук в месяц.

Первые 3 месяца – 0 рублей. Потом ежемесячно нужно вносить 1 900 рублей.

Минусы:

- выдача наличности – 1-10%;

- на счет ежемесячно можно бесплатно внести наличными деньгами не более 250 000 рублей. При превышении лимита начисляют 0,15-0,45%;

- выдача наличности на заработную плату – 0,5%.

Критерии лучшего банка для ИП

Выбор, в каком банке открыть расчётный счёт, зависит от особенностей вашего бизнеса. В консалтинге важны комиссии за вывод денег, в проекте с сотрудниками — переводы физлицам, в туризме — платежи юрлицам и валютные счета. Всё это надо учитывать, но есть и универсальные критерии. Расскажем, по каким параметрам мы выбирали банки для своего рейтинга.

Надёжность

Все популярные банки входят в систему страхования вкладов. А значит если у банка отзовут лицензию, ИП получит компенсацию до 1,4 млн рублей, как любой вкладчик-физлицо или организация — представитель малого бизнеса. Правда какое-то время деньги будут «заморожены». Чтобы избежать проблем, открывайте счёт в надёжном крупном банке: важен срок работы, доля госучастия, присутствие в регионах.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

Стоимость обслуживания

Для ИП на старте бизнеса важна низкая абонентская плата, бесплатное открытие счёта, минимальные комиссии за вывод и внесение средств и переводы юрлицам. Хорошо, если у банка есть несколько тарифов с бесплатным переходом между ними или можно не платить за обслуживание, если временно нет движений по счёту.

Сравните тарифы разных банков в одном месте с помощью сервиса podelu.ru.

Удобство работы с банком

Комфортно работать с банком, в котором длинный операционный день, удобный интернет-банк и мобильный банк, отзывчивая техподдержка. Важны скорость и простота открытия счёта, подключения кассы или эквайринга, скорость операций. У банка должно быть много банкоматов для снятия денег или самоинкассации.

Дополнительные продукты

Банки оказывают не только финансовые услуги: они предлагают регистрацию ИП, юридическую поддержку, онлайн-бухгалтерию, курсы и вебинары для предпринимателей. Прямо в интернет-банке можно проверить контрагента на благонадёжность, узнать о рисках блокировки счета, оптимизировать налоги. Удобно, когда в банке есть все нужные инструменты для работы.

В каком банке открыть расчётный счёт

Основная задача ИП или компании — выбрать банк, условия обслуживания которого устроят на все 100%. Благо, что предложений на рынке предостаточно. Банки активно предлагают расчётный счёт открыть, управлять им через онлайн-банк, разрабатывают пакеты услуг, некоторые предоставляют полностью бесплатное обслуживание.

Для удобства выбора мы провели анализ ведущих банков, предлагающих расчётно-кассовые услуги. Используя информацию из таблицы, вы можете выбрать оптимальный вариант обслуживания. Так как банки предлагают разные тарифы, для объективного сравнения мы взяли средний расценки, ориентированный на обычный, не совсем масштабный бизнес.

Вы может открыть банковский счет в одной из следующих кредитных организаций:

|

Открытие |

ВТБ |

Тинькофф |

|||

|---|---|---|---|---|---|

|

Тариф |

Набирая обороты |

Удачный выбор |

Свой бизнес |

Всё включено |

Продвинутый |

|

Ежемесячная плата |

990 р. |

1690 р. |

1290 р. |

1900 р. |

1990 р. |

|

Платежи юрлицам |

10 бесплатно, далее 100р. |

10 включено, далее по 25 р. |

15 включено, далее по 25 р. |

60 бесплатно, после 50 р. каждый |

29 руб. |

|

Платежи физлицам |

Для ИП — до 150 т.р./мес. без комиссии, далее от 0,15%, для ООО — от 0,5% |

Для ИП — до 200 т.р./мес. без комиссии, для ООО — 0,5%, 100 р. мин. До 200 т.р., далее 1-3% |

До 100 т.р./мес. без комиссии, далее от 1,2% |

Бесплатно без ограничений вывод доходов ИП, зарплаты, дивидендов. Прочее 1% до 150 т.р. |

Для ИП — 300 т.р. на дебетовую карту банка и 400 т.р. на кредитную; для ООО — 1% |

|

Пополнение расчётного счёта |

До 300 т.р. без комиссии, далее от 0,3% |

До 500 т.р. без комиссии, далее от 0,2% |

0,15% |

до 250 т.р. без комиссии, далее 0,225% |

бесплатно до 300 т.р./мес., далее 0,1% |

|

Снятие денег с корпоративной карты |

3%, мин. 400 рублей |

От 1% до 200 000 рублей. |

0,99% до 100 т.р. в день, в месяц до 2 млн |

от 0,5% на зарплату, на прочие платежи 1-2% |

1% + 79 р. до 400 т.р. |

* обслуживание может быть бесплатным, если в течение месяца клиент совершил по бизнес-картам безналичные операции на сумму не менее 200 000 рублей.

Для более удобного выбора воспользуйтесь калькулятором подбора тарифов. Внесите в него потребности своего бизнеса, система подберет оптимальные программы обслуживания. Расчётный счёт открыть можно в любом из предложенных банков путем подачи онлайн-заявки.

Какие документы нужны, чтобы открыть расчетный счет ИП

Список документов можно посмотреть или скачать на официальном сайте каждого банка. Требования к пакету практически идентичны.

Вам потребуются:

- Паспорт — ваш и лиц, которые будут иметь право распоряжаться деньгами на счете (при наличии);

- СНИЛС (пластиковая карточка — свидетельство обязательное пенсионного страхования);

- ИНН (свидетельство о постановке на учет в налоговом органе);

- Выписка из ЕГРИП на бумажном носителе (выдается в ИФНС, на почте или заказывается через МФЦ);

- Карточка с образцами подписи и оттиском печати (требований по цвету нет);

- Лицензии или патенты при наличии

Для открытия расчетного счета в операционном офисе необходимы оригиналы. В банке сами снимут копии и заверят их.

Обратите внимание:

- Карточка с образцами печати/подписей может не предоставляться, если для распоряжения деньгами на счете будет использоваться исключительно АСП (аналог собственноручной подписи).

К пакету документов нужно приложить заполненную анкету для идентификации клиента и заявление на открытие счета для ИП по форме банка. Бланки можно взять у специалиста в отделении или на официальном сайте.

Зачем ИП расчётный счёт и можно ли обойтись без него

Индивидуальный предприниматель может работать без расчётного счёта, но с определёнными неудобствами:

- нельзя заключать крупные сделки;

- выше риск налоговых проверок и штрафов;

- клиенты не всегда хотят платить наличными;

- для исходящих платежей придётся посещать банк.

Сейчас предпринимателям желательно иметь расчётный счёт по двум причинам:

1. Ограничение суммы расчётов

Государство стремится контролировать все денежные потоки, чтобы не допустить нелегальных финансовых операций. Поэтому для b2b-расчётов действует ограничение — не более 100 000 рублей наличными (при сделке в валюте — по курсу Центробанка на день оплаты). Эту сумму может получить или заплатить ИП при сделке с другими компаниями и предпринимателями.

Для расчётов по договорам на сумму больше, чем 100 000 рублей потребуется счёт в банке. Обойти это ограничение простым дроблением платежей не удастся. Если с одним контрагентом ИП заключил несколько схожих договоров, то суд вправе объединить их, чтобы учесть сумму взаиморасчётов в общем.

Так, например, платить наличными за поставку материалов по 20 000 рублей в месяц можно только пять месяцев, потом придётся расторгать договор и искать нового поставщика, либо переходить на безналичную оплату через банк. Заключить новый договор с тем же контрагентом на тех же условиях и вновь использовать наличные не удастся.

За нарушение предельного лимита наличных расчётов участников сделки оштрафуют — как плательщика, так и получателя средств. Юридическому лицу грозит штраф в 40 000 — 50 000 рублей, а должностным лицам и ИП — 4 000 — 5 000 рублей. Срок давности — два месяца с момента платежа.

Кроме того, тратить наличные из кассы нельзя на:

- аренду недвижимости;

- погашение займов и кредитов;

- покупку ценных бумаг.

Эти расходы индивидуальный предприниматель обязан совершать с помощью банковского счёта.

Деньги из кассы предприниматель может направить на выплаты сотрудникам и поставщикам или взять на свои личные нужды, не связанные с бизнесом. Если же он внесёт платёж по договору аренды средствами не из банка, а из кассы, то окажется нарушителем и будет оштрафован на 4 000—5 000 рублей.

Таким образом, ИП, снимающий помещение для работы или получивший кредит, не сможет работать без расчётного счёта.

2. Многие клиенты предпочитают безналичные расчёты

Помимо прямого запрета и ограничений по сумме платежей наличными, есть и другие обстоятельства, затрудняющие работу без счёта в банке.

Сейчас более половины всех платежей в стране совершается безналично. Частные лица предпочитают оплачивать товары, работы и услуги картами. Поэтому ИП, работающему с населением, стоит использовать POS-терминалы. Так он не потеряет большую часть потенциальных клиентов. А для приёма безналичных платежей нужен банковский счёт.

Без расчётного счёта предпринимателю придётся ходить в банк каждый раз, когда требуется что-то оплатить — налоги, страховые взносы, закупку товаров. Это лишняя трата времени и ненужные сложности, тогда как владельцы счёта подобные операции совершают онлайн, через интернет-банкинг.

При получении денег на счёт меньше формальностей — не нужно выдавать кассовые чеки или оформлять бланки строгой отчётности. Безналичные расчёты удобнее отслеживать, легче анализировать обороты бизнеса.

Итак, без расчётного счёта индивидуальные предприниматели могут обойтись лишь в очень редких случаях, если:

- работают в основном с частными клиентами, а не с юрлицами и ИП;

- совокупный размер сделок с одной и той же компанией или другим предпринимателем не превышает 100 000 рублей;

- клиенты готовы платить наличными, а не картами;

- они не имеют кредита или займа;

- минимум безналичных платежей и ходить в банк нужно нечасто;

- становятся плательщиками налога на профдоход (самозанятыми).

Материал по теме

Воронка продаж: что это и как её правильно построить