Условия и подводные камни ипотеки от россельхозбанка для сельской местности

Содержание:

- Программа рефинансирования

- Рефинансирование ипотеки в Россельхозбанке

- Условия ипотечного кредитования в Россельхозбанке

- Какие специальные программы предоставляет Россельхозбанк?

- Необходимые документы

- Деньги на покупку вторичного жилья

- Процедура оформления ипотечного кредита

- Условия и процентные ставки по сельской ипотеке в Россельхозбанке

- Какую недвижимость можно приобрести по программе сельской ипотеки РСХБ

- Ипотечный калькулятор Россельхозбанка

- Как оформить

- Способы погашения

- Ипотечный калькулятор Россельхозбанка

- Как исправить кредитную историю?

- Условия по ипотеке в Россельхозбанке и требования к заемщикам

- Требования к заемщику

- Как подать онлайн заявку на ипотеку в Россельхозбанке

Программа рефинансирования

Россельхозбанк рефинансирует ипотеки, взятые в других банках, на выгодных условиях. В программе участвуют:

- таунхаусы и коттеджи;

- квартиры в новостройке;

- квартиры вторичного рынка.

Банковский продукт имеет ряд преимуществ:

- возможность досрочного погашения займа;

- возможность самостоятельно выбрать схему платежа (дифференцированная, аннуитетная);

- возможность продления срока кредитования и изменения процентной ставки.

Согласие первого кредитора на оформление ипотеки в Россельхозбанке не требуется. На снижение годового вознаграждения банка могут рассчитывать:

- работники бюджетных организаций;

- молодые семьи;

- зарплатные клиенты.

На процентную ставку может повлиять цель кредитования и его срок. Она варьируется в пределах 10-13%. Надбавки к вознаграждению банка:

- 2% — до момента предоставления в учреждение справки из Единого гос. реестра;

- 1% — при отказе от страхования недвижимости.

Комиссия при досрочном погашении ипотеки Россельхозбанком не взимается. Ипотечный калькулятор рефинансирования поможет клиенту не только рассчитать сумму платежа, но и оценить все возможные риски.

Условия банка

Рефинансирование ипотеки в Россельхозбанке доступно военнослужащим. Расчет кредита осуществляется посредством калькулятора. Основное отличие программы этого типа от остальных – долг финансовой организации отдает государство. Россельхозбанк снизил ставки по ипотеке до 8,75%. Сроки кредитования незначительно отличаются от стандартных – заем выдают на 27 лет. На момент полного погашения ипотеки клиенту должно исполниться 75 лет.

Основные требования к заемщику:

- наличие гражданства Российской Федерации и постоянной прописки;

- общий стаж работы – 5 лет (на последнем месте – 12 месяцев);

- возраст – от 21 года.

Необходимые документы:

- бумаги на реструктурируемый кредит;

- военный билет;

- копия контракта (трудовая книжка);

- свидетельства о рождении детей и о браке.

Сумма кредитования – до 2,7 млн. Оплатить ипотеку можно несколькими способами, удобными для клиента. Чтобы рассчитать срок займа и размер платежа, можно воспользоваться калькулятором рефинансирования.

Рефинансирование ипотеки в Россельхозбанке

Россельхозбанк ипотеки не нуждаются в получении согласия от первичного кредитора на новый займ. Банк предоставляет возможность изменять сроки кредитования и сумму регулярных выплат, а также выбирать схему погашения и досрочно погасить задолженность. Условия его выдачи:

- Кредитная сумма выдаётся в рублях РФ.

- Размер займа составляет от 100 000 до 20 000 000 рублей. Он может быть выдан если сумма не более 80% от цены квартиры или апартаментов с участком земли или менее 75% от цены объекта с земельным участком.

- Ставка от 10.15%.

- Максимальный срок займа составляет 30 лет.

- Отсутствие комиссионного процента за выдачу.

- Залоговое имущество, предоставляемое банку, обязано быть застраховано. Страхование жизни и здоровья Заемщика или Созаемщика осуществляется добровольно.

- Количество Созаемщиков не должно превышать 3 человека. Они также не должны иметь родственных связей с Заемщиком. Если последний находится в официально зарегистрированном браке, то к займу привлекается и муж или жена.

- Заявка на Россельхозбанк рефинансирование ипотеки рассматривается на протяжении 5 дней.

Дополнительными нюансами этого займа являются:

- Задолженность по выплатам кредитного займа за последние 180 дней должна быть 30 дней.

- Срок действия займа до срока подачи заявления должен быть более полугода при отсутствии просрочек за любой период или более 1 года в прочих ситуациях.

- Для одобрения Россельхозбанк рефинансирование ипотеки, у Заемщика не должно быть пролонгаций/ реструктуризации долга и присутствие хорошей кредитной истории по выданному ранее кредиту.

Условия ипотечного кредитования в Россельхозбанке

Россельхозбанк — банковская организация, по крупности и популярности близкая к ВТБ и Газпромбанку. Россельхозбанк предлагает своим клиентам ассортимент ипотечных программ, каждая из которых ориентирована на отдельную категорию граждан: военную ипотеку, целевой кредит для пенсионеров, молодых семей и т.д.

Соответственно, в зависимости от выбранной программы меняются и условия кредитования. Кроме того, Россельхозбанк — одна из немногих организаций, которая способна утвердить кредит на сумму больше 20 млн рублей.

Гражданин может получить одобрение ипотечного займа, если он попадает под основные унифицированные условия:

- Займ обязательно должен быть целевым. Другими словами, на выделенные деньги должна быть куплена квартира (как «первичка», так и «вторичка»), таунхаус или иной вид недвижимости;

- Займ открывается в российских рублях. Получить займ в долларовом или евро-выражении невозможно;

- Минимальная сумма кредита — 100 тысяч рублей, максимальная — 60 миллионов рублей;

- Максимальный срок кредитования — 30 лет;

- В зависимости от типа жилья, первоначальный взнос не может быть меньше 15-30% от общей стоимости недвижимости;

- Согласно ст. 31 «Об ипотеке», гражданин обязан оформить страховку на имущество. Комплексное страхование (полис от потери работы, от потери трудоспособности и т.д.) оформляется исключительно на добровольной основе.

Подытоживая, условия предоставления ипотеки в Россельхозбанке — одни из самых выгодных на рынке банковских услуг. Однако, банк не поддерживает ипотеку без первоначального взноса, что можно считать минусом.

Процентные ставки

Процентная ставка зависит от суммы первоначального взноса, размера кредита и типа приобретаемой недвижимости. Согласно внутреннему регламенту Россельхозбанка, ипотека на вторичное жилье предлагается по самой низкой процентной ставке, а вот покупка земельного участка, наоборот, по самой высокой.

Ознакомиться полным и актуальным списком процентных ставок проще всего на официальном сайте банка (https://www.rshb.ru/natural/loans/mortgage). Мы же дадим вам краткую информацию:

- Если вы — просто физическое лицо, для вас ставка устанавливается в размере от 9,3% до 13,5% годовых;

- Если вы — молодая семья, ставка составит от 9,55% до 13,4% годовых;

- Участники зарплатного клиента (банк их называет «надежными клиентами») получают ставку от 9,5% до 13,35% годовых.

Суммируя данные, можно выявить самое дорогое направление в Россельхозбанке — ипотека на строительство дома.

Таблица процентных ставок (кликните для увеличения).

Внимание: отказ от добровольного страхования жизни приводит к повышению процентной ставки еще на 1%.

Какие специальные программы предоставляет Россельхозбанк?

РСХБ дает клиентам широкий «ассортимент» ипотечных программ — это, по мнению банковских аналитиков, является главным конкурентным преимуществом Россельхозбанка по сравнению со Сбербанком и другими гигантами рынка. Условия по программам значительно разнятся, поэтому рассмотрим их отдельно.

Ипотека пенсионерам в Россельхозбанке

В отдельную программу это направление не выделили, но так и называется — «Ипотечное жилищное кредитование». Требований для участия несколько:

- Заявителю должно быть не больше 75 лет на момент подачи заявки;

- Обязательно должен быть привлечен созаемщик, чей возраст на момент окончания кредитования не будет превышать 65 лет;

- К моменту, когда заемщику исполнится 65 лет, должно пройти как минимум 50% от всего срока кредитования.

По всем остальным параметрам условия кредитования те же. Нужно лишь отдельно отметить, что для получения ипотеки практически гарантированно придется оформлять страхование жизни. Кроме того, Россельхозбанку может быть недостаточно одного созаемщика, и он может потребовать дополнительного привлечения людей.

Военная ипотека

Получить кредит по этой программе могут только те военные, кто соответствует условиям банка:

- Участие в НИС — не менее трех лет;

- Возраст на момент окончания срока кредитования (возврата кредита по договору) — не более 45 лет;

- Заявителю не меньше 22 лет на момент подачи заявки.

Первоначальный взнос — не менее 10% от стоимости жилья, процентная ставка от 9% до 10% годовых. Максимальная сумма кредитования — 2 485 825 рублей

В целом это выгодное предложение для участников НИС, поэтому обратить внимание на программу — более чем правильное решение

Молодая семья

По программе, по крайней мере один супруг (а лучше — оба) должен быть не старше 35 лет. Право на льготную ипотеку распространяется также на одиноких молодых родителей. Минимальный первоначальный взнос по такой ипотеке составляет всего 10%.

Если за время пользования ипотечным жильем у семьи рождается ребенок (и соответствующие документы будут предоставлены сотрудникам банка), в течение трех лет семья может ежемесячно платить только проценты без основного долга.

РСХБ позволяет использовать материнский капитал для оплаты первоначального взноса — в таком случае мат. капитал должен составлять по крайней мере 10% от стоимости квартиры. Программа удобна для молодой семьи, но в качестве минуса выступает незначительное уменьшение льготной процентной ставки — всего на несколько десятых процента по сравнению с обычным жилищным кредитованием.

Ипотека по двум документам

Программа привлекает клиентов своей простотой: из документов нужно предоставить только паспорт, второй документ (загранпаспорт, СНИЛС и т.п.), а также справку о доходах по форме банка. Купить по такой программе можно только квартиру на вторичном рынке или коттедж с земельным участком.

Максимальный срок ипотеки по двум документам — 25 лет, максимальная сумма кредита сильно ограничена – всего лишь до 8 миллионов. При этом первоначальный взнос должен составлять минимум 40% для квартиры и 50% для дома с землей — только таким образом банк компенсирует свои риски при выдаче ипотеки без вороха документов.

Процентная ставка по данному виду кредитования повышенная — 11,05% для вторичного жилья и 16% для дома с землей (процентная ставка упадет до 15%, если кредит будет взят менее, чем на пять лет).

Резюмируя, общие условия программы довольно невыгодные: клиент заплатит за быстроту оформления более высокой процентной ставкой, относительно небольшим размером ссуды и высоким первоначальным взносом. Если вам не хватает документов для оформления обычной ипотеки, лучше повременить и все-таки оформить займ на стандартных условиях.

Необходимые документы

Как и любой другой российский банк, Россельхозбанк устанавливает жесткие требования по документам для своих клиентов. Все предоставляемые документы делятся на два вида — для подачи заявки и документы после одобрения кредита. Рассмотрим их отдельно.

Документы для подачи заявки

Оригинал и копию внутреннего паспорта РФ. Оригинал паспорта вам вернут сразу после проверки предоставленной вами копии;

Заполненная на фирменном бланке Россельхозбанка первичная анкета-заявка;

Документы, подтверждающие платежеспособность клиента: справка о доходах по форме 2-НДФЛ для физических лиц, отчет о налоговых отчислениях и прибылях — для юридических лиц. Если вы берете ипотеку «по двум документам», можно предоставить только справку по форме банка;

Заверенная руководителем и главбухом предприятия копия трудовой книжки

Обратите внимание: в книжке должна быть запись о стаже на последнем рабочем месте и общем трудовом стаже. Копию трудовой книжки, равно как и справку 2-НДФЛ, выдают и заверяют на последнем рабочем месте заявителя;

- Если заемщик, по мнению банковского руководства, ведет себя неадекватно, понадобится справка о полной дееспособности и вменяемости. Ее можно получить в любом психоневрологическом и наркологическом диспансере по месту жительства. В шапке документа должно быть написано «справка об отсутствии постановки на учет»;

- Если заявитель или созаемщик — мужчина младше 27-ми лет, понадобится предъявить сотруднику банка военный билет. Его можно получить в канцелярии военного комиссариата по месту жительства.

Документы после подачи заявки

- Оригинал и копия внутреннего паспорта РФ;

- Предварительный договор купли-продажи. Это обязательный пункт в случае, если вы покупаете жилье на вторичном рынке. Документ заключается по соглашению сторон — продавца и покупателя (т.е. вас);

- Оригинал документа об образовании, если вы указали наличие дипломов в первичной анкете. Если вы указали «общее среднее», сотрудник потребует предъявить оригинал аттестата об окончании школы;

- Если у вас есть супруг или супруга, при этом никакого развода или иска на развод подано не было, необходимо дать сотруднику банка оригинал и копию свидетельства о заключении брака. Не забудьте, что дополнительно понадобится нотариально заверенное согласие супруга на приобретение жилья в ипотеку;

- Оригинал свидетельства о рождении/усыновлении ребенка, если у вас имеется ребенок. Получить документ можно в том ЗАГСе, где было зафиксировано рождение или усыновление ребенка;

- Документальное подтверждение со стороны заемщика о наличии денег. Это нужно, чтобы вы точно оплатили первоначальный взнос в соответствии с кредитным договором. Подойдет выписка с банковского счета, чек об аренде банковской ячейки или выписка с аккредитива.

Да, список документов не маленький, но только с полностью оформленной документацией может установиться максимальное доверие между банком, покупателем и продавцом.

Деньги на покупку вторичного жилья

После оформления ипотеки на вторичное жилье в Россельхозбанке клиент получает возможность приобрести отдельную квартиру с уже зарегистрированным правом собственности. Недвижимость этого типа имеет ряд преимуществ: заемщик самостоятельно подбирает жилье, по всем параметрам соответствующее его пожеланиям.

Перед оформлением договора необходимо проверить квартиру на наличие штрафов, задолженностей и иных обременений. Вторичное жилье лучше всего приобретать в домах, срок эксплуатации которых не превышает 20 лет.

При помощи ипотечного калькулятора Россельхозбанка заемщик самостоятельно рассчитывает размер ежемесячных взносов. С 2018 г. в банке можно взять целевой заем на приобретение земельного участка и строительство собственного жилого дома. Банк разрешает тратить выделенные денежные средства на возведение коттеджа или таунхауса.

Размеры процентных ставок

Процентная ставка по ипотеке в Россельхозбанке на приобретение жилья вторичного фонда составляет 10%. Отдельные категории граждан могут рассчитывать на снижение ставки.

Для каких клиентов проценты могут быть снижены

Зарплатные клиенты могут оформить ипотеку под 9% годовых.

Условия для молодых семей

Для молодых семей Россельхозбанк разработал специальную ипотечную программу, с помощью которой можно приобрести вторичную или первичную недвижимость. Основное условие – рождение второго или третьего ребенка в период с 2008 по 2020 гг. Денежные средства на дом или квартиру Россельхозбанк перечисляет клиенту на счет или выдает наличными.

Основное отличие программы – низкое годовое вознаграждение банка (4,7%). Если клиент добровольно отказывается от заключения договора имущественного страхования, то ставка повышается до 6%. Целевое использование средств:

- приобретение недвижимости вторичного фонда, расположенная в сельских округах (для жителей Дальнего Востока);

- покупка квартиры в новостройке (у партнера Россельхозбанка);

- оплата договора купли-продажи.

Основные условия:

- возможность привлечения созаемщиков (до 3 человек);

- ежемесячные аннуитетные платежи;

- единовременное предоставление займа;

- рассмотрение заявки в течение 3-5 дней;

- залоговое обеспечение;

- наличие первоначального взноса (не менее 20% от общей стоимости недвижимости).

Заемщик может оформить кредит на 30 лет. Сумма ипотеки напрямую зависит от региона:

- для Москвы и Санкт-Петербурга – до 12 млн;

- для остальных городов – до 6 млн.

Ипотечный калькулятор, расположенный на официальном сайте, поможет клиенту Россельхозбанка рассчитать срок займа. Личный кабинет необходимо создать заранее. Заемщик может оформить кредит без первоначального взноса при наличии материнского сертификата. Подавать заявку в этом случае необходимо заранее. Размер материнского капитала — 450 тыс., что должно составлять не менее 20% от общей стоимости недвижимости.

Процедура оформления ипотечного кредита

Ипотека оформляется по такому алгоритму:

- Ознакомление с действующими программами на официальном сайте РСХБ. В случае возникновения вопросов по условиям кредитования следует обратиться в офис кредитора, позвонить на горячую линию 8 800 100 0 100 или пообщаться с сотрудниками в онлайн-чате.

- С помощью кредитного калькулятора рассчитать сумму ежемесячного платежа и оценить свои финансовые возможности.

- Сбор необходимых документов

- Заполнить анкету на сайте, указав в ней контактные данные, фамилию, имя, отчество и дату рождения. Также указывается регион расположения приобретаемого объекта жилой недвижимости.

- Отправка заявки на рассмотрение.

- Ожидание принятия решения (на рассмотрение заявки уходит до 5 рабочих дней). В случае возникновения необходимости получения дополнительной информации о потенциальном заемщике срок может быть продлен.

- При получении одобрительного решения начинается процедура подбора жилья.

- Осмотр выбранной недвижимости аккредитованным оценщиком, составление отчета о состоянии жилого помещения и передача его в банк.

- Заключение кредитного договора и ипотечного соглашения.

- Страхование недвижимости.

- Государственная регистрация приобретенной недвижимости и присвоение ей уникального кадастрового номера.

Оформление ипотеки в РСХБ гарантирует прозрачность условий, грамотное юридическое составление договоров и гибкие процентные ставки. Банк поддерживает льготные категории населения, является участником многих государственных программ.

К недостаткам можно отнести длительный срок рассмотрения заявок и необходимость неоднократного посещения офиса в период согласования и подписания сделки.

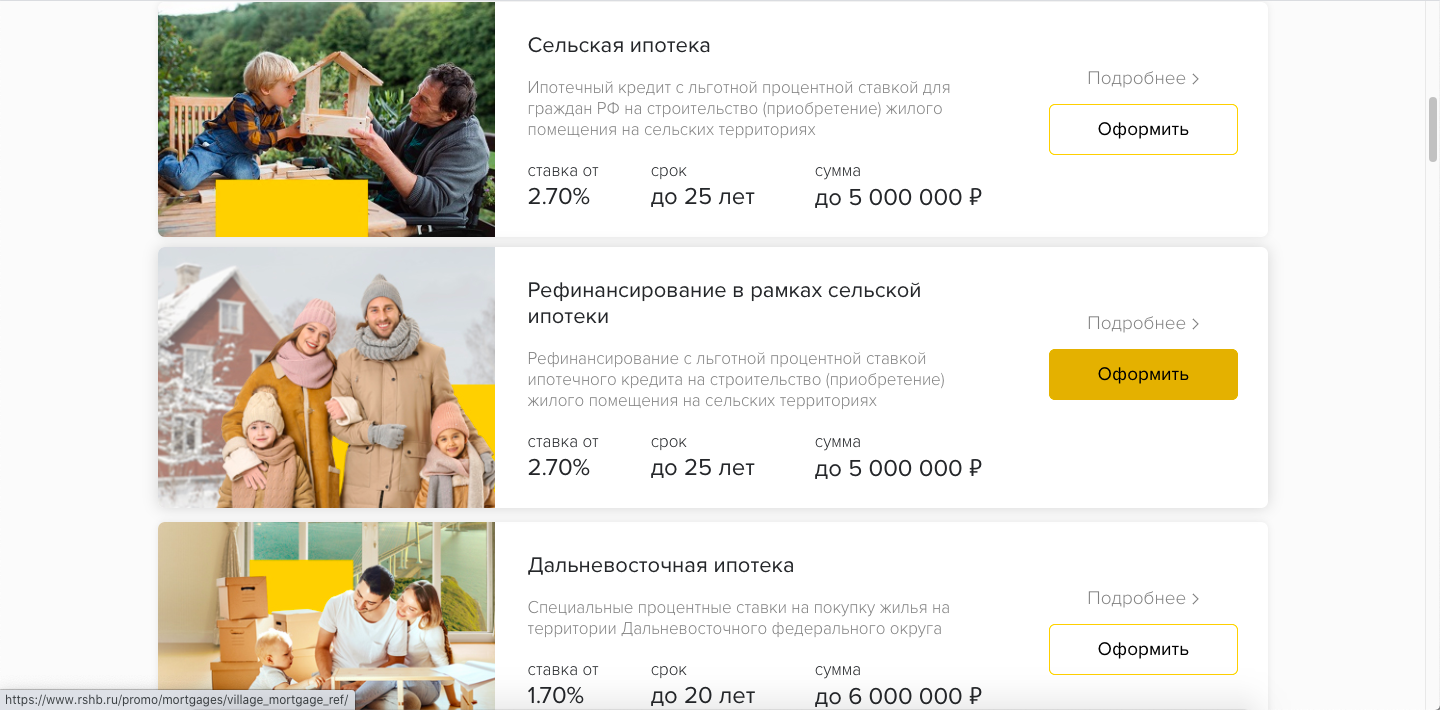

Условия и процентные ставки по сельской ипотеке в Россельхозбанке

Сельская ипотека Россельхозбанка пользуется популярностью у заемщиков во всех регионах нашей страны. Наибольший спрос на такой кредитный продукт отмечается в Ленинградской и Новосибирской областях, в республиках Башкортостан, Удмуртия и Татарстан. Рассмотрим на каких условиях можно получить денежные средства в долг от крупнейшего банка страны.

Условия получения сельской ипотеки в Россельхозбанке:

- максимальная сумма возможного финансирования — до 5000000 рублей, если объект недвижимости располагается на территории Ленинградской области и субъектов РФ, которые входят в состав Дальневосточного федерального округа. До 3000000 рублей для всех остальных сельских агломераций и населенных пунктов, расположенных на территории РФ;

- срок кредитования может варьироваться от 6 месяцев до 25 лет;

- Размер первоначального взноса по ипотеке для сельской местности составляет не менее 10% от стоимости приобретаемой недвижимости;

- комиссия за выдачу ипотечного займа не предусмотрена;

- необходимо обязательное страхование приобретаемого объекта недвижимости на весь период кредитования в одной из аккредитованных в банке компаний. Личное страхование может быть осуществлено по желанию клиента;

- обеспечением по сельской ипотеке РСХБ выступает залог прав на приобретаемую недвижимость;

- привлечение созаемщиков. В рамках ипотеки для жителей сельской местности РСХБ можно привлекать до 3 платежеспособных созаемщиков-физических лиц. При этом супруг или супруга привлекаются в качестве созаемщика в обязательном порядке;

- срок рассмотрения заявки на ипотеку составляет не более 5 рабочих дней.

Брали ли Вы микрокредит в МФО?

ДаНет

Процентные ставки по ипотечным займам для жителей сельской местности поделены на 3 категории:

- Льготная процентная ставка составляет 2,7 или 3% годовых в зависимости от того, планирует ли потенциальный заемщик заключать договор личного страхования или нет. Действует такая ставка на протяжении всего срока льготной программы до момента ее отмены.

- Базовая ставка — это льготная процентная ставка, увеличенная на размер действующей Ключевой ставки Центрального Банка РФ. Изменение процента возможно в том случае, если Министерство Сельского хозяйства исчерпает лимит и откажется предоставлять РСХБ соответствующие субсидии. Сейчас это значение колеблется на уровне 6,95 % годовых.

- Стандартная ставка, которая равняется 11,5% годовых. Льготная ставка автоматически изменится на стандартную в том случае, если заемщик использует предоставленные деньги не по целевому назначению или же допустит просрочки по погашению задолженности свыше 90 дней.

Какую недвижимость можно приобрести по программе сельской ипотеки РСХБ

Оформить ипотечный заем можно при соблюдении определенных условий. В первую очередь они касаются самой недвижимости. Здесь стоит отметить, что альтернативы у потенциального заемщика есть — в рамках льготной программы можно приобрести не только готовую или строящуюся недвижимость, но и построить собственный дом.

Оформить ипотечный заем можно при соблюдении определенных условий. В первую очередь они касаются самой недвижимости. Здесь стоит отметить, что альтернативы у потенциального заемщика есть — в рамках льготной программы можно приобрести не только готовую или строящуюся недвижимость, но и построить собственный дом.

Сельскую ипотеку Россельхозбанк выдает на покупку следующих объектов:

- Квартиры на первичном или вторичном рынке.

- Жилого дома.

- Земельного участка.

- Участка земли с последующим возведением на его территории жилого дома через заключение договора с аккредитованной строительной компанией.

На официальном сайте кредитной организации можно получить доступ к информационному разделу «Свое жилье». С помощью него можно ознакомиться с перечнем аккредитованных застройщиков и подрядных организации, а также узнать о включении той или иной территории в список объектов программы ипотечного кредитования.

Ипотечный калькулятор Россельхозбанка

Получить представление о максимально возможном размере кредита и суммам ежемесячных выплат пользователю поможет онлайн-калькулятор.

Ежемесячные платежиисходя из известной цены квартиры Ежемесячные платежиисходя из суммы кредита

Тип платежей Аннуитетные

Дифферинцированные Стоимость квартиры руб. Первоначальный взнос руб. Процентная ставка % Срок кредита лет Тип платежей Аннуитетные

Дифферинцированные Сумма кредита руб. Процентная ставка % Срок кредита лет

Результаты расчета:

Ежемесячный платеж:

Сумма выплат банку за весь период с учетом процентов:

Величина переплаты:

- размер кредита — до 60 млн. рублей;

- доля инвестиций собственными средствами — минимум 10%;

- срок кредитования — до 30 лет;

- способы погашения займа — аннуитетные либо дифференцированные платежи.

Сведения, полученные с помощью калькулятора, являются расчетными, но позволяют без визита в банк примерно рассчитать возможные суммы субсидий и изучить график ежемесячных платежей в соответствии с платежеспособностью клиента, сроком кредитования, типом недвижимости. Более точная информация станет доступной после посещения Россельхозбанка лично и консультации банковского специалиста.

Как оформить

Подать заявку на ипотечный кредит можно в отделении банка. Для этого нужно подойти в офис вместе со всеми документами. По итогам рассмотрения заявки менеджер свяжется с вами, чтобы сообщить решение и согласовать последующую консультацию. Максимальный срок рассмотрения кредитной заявки — 5 рабочих дней.

Также подать заявку на ипотечный кредит можно онлайн. Для этого перейдите в раздел «Частным лицам» — «Ипотека» на сайте Россельхозбанк. Выберите интересующую вас ипотечную программу и нажмите кнопку «Оформить».

Нажмите кнопку «Подать заявку». Выберите способ заполнения — через Госуслуги или вручную. При первом способе войдите в систему по своему аккаунту на Госуслугах и укажите недостающие данные.

При втором способе укажите ипотечную программу, ФИО, дату рождения, электронную почту, мобильный номер телефона, регион оформления и адрес удобного офиса. Подтвердите согласие на обработку персональных данных и нажмите кнопку «Заказать консультацию».

После рассмотрения заявки с клиентом свяжется менеджер банка, который сообщит предварительное решение и пригласит его на консультацию в офис.

Способы погашения

После того, как ипотечная ссуда выдана и все расчеты завершены, наступает время первого платежа. Погасить задолженность можно следующими способами:

- внести наличные по номеру договора или счета в кассе банка. В этом случае зачисление произойдет моментально;

- воспользоваться терминалом РСХБ и внести необходимую сумму на счет для мгновенного зачисления;

- перечислить денежные средства из другого банка платежным поручением. Выбирая такой способ погашения, стоит учесть более длительные сроки зачисления;

- зарегистрироваться в личном кабинете РСХБ и выбрать подходящий способ оплаты. Например, можно ввести номер карты другого банка, которая выпущена на ваше имя.

Ипотечный калькулятор Россельхозбанка

Калькулятор ипотеки – удобный инструмент, позволяющий клиенту получить представление о размерах ежемесячных платежей и сроках кредитования.

Результаты расчета онлайн

Благодаря результатам, полученным в ходе расчета, клиент может планировать собственный бюджет. Если ежемесячный платеж более 40% от размера дохода, то банк оставляет за клиентом право привлечь созаемщиков (близкие родственники, совершеннолетние дети, супруги).

Размер ежемесячного платежа

Размер ежемесячного платежа складывается из следующих величин:

- процентная ставка;

- общая стоимость недвижимости;

- срок кредитования;

- размер первоначального взноса.

Согласно отзывам, ипотеку удобнее выплачивать аннуитетными платежами (фиксированная ежемесячная сумма платежа).

Общая сумма выплат банку

Чтобы понять, какую сумму в итоге потребуется выплатить банку за квартиру или жилой дом, необходимо на примере изучить принцип работы ипотечного калькулятора Россельхозбанка. При условии, что общая стоимость жилья — 1,5 млн, кредит выдан на 15 лет под 10% годовых, сумма выплат банку составит 2105 тыс. руб.

Величина переплаты

Величина переплаты по ипотеке чаще всего составляет 70-80%. Исходя из вышеописанного примера клиент переплатит банку за 15 лет 905000 руб. (75,42% стоимости недвижимости).

Данные, необходимые для расчета

Чтобы воспользоваться онлайн-калькулятором Россельхозбанка, заемщик должен заполнить соответствующие поля на официальном сайте. Данные для расчета:

- стоимость квартиры;

- размер первоначального взноса;

- срок ипотеки;

- желаемая процентная ставка (в зависимости от выбранной программы);

- тип платежа.

После того как заемщик примерно рассчитал кредит, можно приступать к оформлению заявки. Необходимо помнить, что, указывая контактный номер телефона и действующую электронную почту, заемщик автоматически дает согласие на сбор и обработку персональных данных. Помимо вышеописанных данных, в специальную форму вносят личную информацию.

Мне нравится2Не нравится

Как исправить кредитную историю?

Прежде чем брать ипотечный кредит в «Россельхозбанке» или ином крупном кредитном заведении, необходимо тщательно подготовиться. Сама подготовка может пройти в несколько этапов, совершенно не связанных с оконечной покупкой недвижимости, на что и направлены все мероприятия по приобретению ипотечного кредита в «Россельхозбанке».

Во-первых, необходимо ознакомиться с требованиями к соискателю (потенциальному заемщику), которые можно найти на официальном сайте. В «Россельхозбанке» не скрывают того, чего ждут от потребителя. Во-вторых, стоит подготовиться к проверкам предыдущих финансовых сделок.

Не секрет, что каждый человек, прежде чем получить в «Россельхозбанке» или у иного кредитора финансовую помощь, проходит проверку

В данном случае банк обращает внимание на предыдущие дела потенциального клиента в расчете обнаружить негативные составляющие:

- просроченные платежи;

- укрывательство от уплаты задолженностей;

- множественные долги в разных организациях;

- постоянное кредитование.

Если человек часто берет деньги в долг, значит, ему не удается проживать по доходам, соответственно подойти к крупному займу он может, но шансы на то, что выплаты кредитору будут поступать стабильно – малы. С другой стороны любой гражданин может попытаться исправить собственную кредитную историю. Если человек захочет взять ипотечный кредит в «Россельхозбанке», но прошлые финансовые обязательства могут помешать ему предстать перед кредитором в выгодном свете, можно обратиться за финансовой помощью в сторонние компании.

Микрофинансовые организации (МФО) с удовольствием выделяют финансирование всем желающим, при этом, не выставляя сложных требований и не обращая внимания на предыдущие долги и платежи по ним. Таким образом, можно в течение года взять и вовремя отдать несколько небольших кредитов, чтобы получить возможность исправить собственную кредитную историю. Затем соискатель может перейти к непосредственной цели – ипотечный кредит в «Россельхозбанке».

Условия по ипотеке в Россельхозбанке и требования к заемщикам

Брали ли Вы когда-нибудь кредит или ипотеку?

ДаНет

ПАО Россельхозбанк — это один из крупнейших банков России (наряду со Сбербанком, ВТБ, Газпромбанком). РСХБ занимает второе место по количеству филиалов, а все голосующие акции компании принадлежат государству

Поэтому потенциальные заемщики могут быть уверены в надежности компании, что важно в современных условиях

Взять ипотеку в Россельхозбанке можно как на покупку квартиры, апартаментов в новых домах (новостройках) или вторичном рынке, так и на приобретении готового дома (таунхауса, коттеджа) или земельного участка под строительство. Причем клиент может также выбрать ипотечный кредит на покупку жилья по договору долевого строительства. Стоит отметить, что по некоторым программам возможно оформить ипотеку в Россельхозбанке без первоначального взноса и всего по 2 документам.

Взять ипотеку в Россельхозбанке можно как на покупку квартиры, апартаментов в новых домах (новостройках) или вторичном рынке, так и на приобретении готового дома (таунхауса, коттеджа) или земельного участка под строительство. Причем клиент может также выбрать ипотечный кредит на покупку жилья по договору долевого строительства. Стоит отметить, что по некоторым программам возможно оформить ипотеку в Россельхозбанке без первоначального взноса и всего по 2 документам.

Для того чтобы получить ипотеку в РСХБ заемщик должен соответствовать следующим критерия:

- Являть гражданином РФ (иметь паспорт).

- Иметь регистрацию по месту жительства или пребывания.

- Для физических лиц стаж работы на последнем рабочем месте должен быть больше 6 месяцев и не менее одного года общего стажа за последние пять лет.

- Если ипотечный кредит берет клиент с положительной кредитной историей и получающий заработную плату на счет, открытый в РСХБ, то стаж на последнем рабочем месте может быть больше 3 месяцев. На заемщиков, получающих пенсию на счет в данном банке, требования по общему стажу работы не распространяются.

- Для тех, кто ведет личное подсобное хозяйство (ЛПХ), необходимо наличие записи в похозяйственной книге о ведении гражданином этого самого ЛПХ в течение более 1 года до даты подачи заявки на ипотечную ссуду.

- Возраст заемщика должен быть больше 21 года. При этом заем не выдается, если клиенту на момент закрытия долговых обязательств исполнится больше 65 лет.

Для оформления ипотеки в Россельхозбанке потенциальный клиент должен предоставить следующий пакет документов:

- заполненные анкету заемщика и заявление на выдачу займа;

- паспорт гражданина России;

- мужчинам младше 27 лет необходимо предъявить военный билет;

- документы, свидетельствующие о заключении брака или разводе;

- свидетельства о рождении детей;

- бумаги, подтверждающие необходимый уровень дохода и трудового стажа у заемщика;

- документы по кредитуемому объекту недвижимости, а также залога (если программа предусматривает наличие залогового имущества).

Физическим лицам для того чтобы взять ипотеку на вторичное жилье в Россельхозбанке или на квартиру в новостройке придется предоставить для подтверждения уровня доходов справку по форме 2-НДФЛ или по форме банка. Скачать справку по форме банка можно на официальном сайте компании. Также следует учитывать, что банк в праве при рассмотрении заявки запросить любую другую дополнительную информацию и документы (трудовую книжку, заверенную работодателем, диплом об образовании), поэтому нужно быть готовым к этому.

Процентные ставки по ипотеке в Россельхозбанке и условия кредитования зависят от выбранной программы, срока заимствования денежных средств, статуса заемщика. Если человек имеет положительную кредитную историю, является зарплатным клиентом банка, получает пенсию на счет в РСХБ или использует материнский капитал при покупке недвижимости, то он может рассчитывать на льготные условия и снижение процентной ставки по ипотеке в Россельхозбанке.

Процентные ставки по ипотеке в Россельхозбанке и условия кредитования зависят от выбранной программы, срока заимствования денежных средств, статуса заемщика. Если человек имеет положительную кредитную историю, является зарплатным клиентом банка, получает пенсию на счет в РСХБ или использует материнский капитал при покупке недвижимости, то он может рассчитывать на льготные условия и снижение процентной ставки по ипотеке в Россельхозбанке.

Теперь рассмотрим подробнее каждую ипотечную программу в этой кредитной организации.

Брали ли Вы микрокредит в МФО?

ДаНет

Требования к заемщику

Россельхозбанк выдаст ипотеку, если клиент соответствует следующим требованиям:

- Возраст от 21 года до 65 лет.

- Общий стаж за последние 5 лет не менее 12 месяцев, из них на сотрудничество с текущим работодателем приходится не менее 6. Для участников зарплатного проекта допускаются сроки 6 и 3 месяца соответственно.

- Доход не менее 10 тыс. руб.

-340x191.jpg) Клиент должен иметь доход не менее 10 тыс. руб.

Клиент должен иметь доход не менее 10 тыс. руб.

РСХБ согласится сотрудничать с человеком, который на момент выплаты ипотеки будет старше 65 лет, но моложе 75 лет, на следующих условиях:

- привлечение созаемщика подходящего возраста;

- заключение договора на срок, половина которого придется на трудоспособный возраст титульного заемщика.

Как подать онлайн заявку на ипотеку в Россельхозбанке

- ФИО.

- Дату рождения.

- Контактный номер телефона.

- Электронную почту.

- Примерную сумму и срок заимствования.

- Указать ближайший филиал.

После обработки онлайн заявки на ипотеку в РСХБ с потенциальным клиентом свяжется менеджер организации и даст дальнейшие инструкции. В случае положительного предварительного решения по займу человека пригласят в отделение банка с полным пакетом документов. После формирования заявки и принятия окончательного положительного решения происходит заключение сделки. Также при личном посещении сотрудник кредитной компании произведет полный и точный расчет ипотеки в Россельхозбанке, сообщит размер ежемесячного платежа, процентные ставки, поможет зарегистрировать личный кабинет.

Полный алгоритм получения ипотеки в РСХБ следующий:

- Подготовить необходимые документы для заключения договора жилищного кредитования.

- Отправить онлайн заявку на ипотеку в Россельхозбанке, получить одобрение кредитора.

- Выбрать подходящую квартиру или дом, провести оценку объекта недвижимости аккредитованным специалистом.

- Заключить кредитный договор, подписать договор купли-продажи, застраховать жизнь заемщика и залоговое недвижимое имущество.

- Провести регистрацию сделки, которая осуществляется путем подачи заявления в Росреестр.

Для максимального снижения процентной ставки, необходимо проводить страхование жизни и собственности. Стоимость страховки по ипотеке в Россельхозбанке составляет примерно 0,02-0,05% от сделки. При покупке недвижимости на вторичном рынке также потребуется аренда банковской ячейки, стоимость которой составляет 4,5 тысячи рублей.

Читайте в наших следующих материалах про условия по кредитным картам Россельхозбанка, сельскую ипотеку, а также о том, как узнать свою кредитную историю.