Оформление ипотеки в банке втб: пошаговая инструкция, требования к заемщику

Содержание:

- Ответы на популярные вопросы

- Ипотечные кредиты с онлайн заявкой во всей России от других банков

- Суть ипотечного кредитования от ВТБ

- Можно ли использовать материнский капитал

- Какие требования выдвигаются к объекту недвижимости

- Ипотечный калькулятор

- Какие требования выставляются для заемщика

- Ипотека ВТБ 24 на вторичное жилье

- Линейка ипотечных программ

- Функционал аккаунта

- Как оформить заявку

- Размер первоначального взноса при ипотечном кредитовании от ВТБ

- Калькулятор расчета ипотеки, и как оформить ипотеку?

- Специальные предложения банка: главные условия

- Когда процентная ставка может быть изменена

- Условия и ставки

- О банке

Ответы на популярные вопросы

Можно ли взять ипотечный кредит без подтверждения доходов?

Да, можно взять ипотеку по двум документам без справок о доходе по программе «Победа над формальностями». Для этого нужно заполнить заявку на сайте банка. Ипотечный кредит предоставляется на сумму от 600 тысяч рублей до 30 миллионов рублей. Кредит выдается на срок до 20 лет, сумма первоначального взноса — 20% от стоимости приобретаемой недвижимости. Подробности и условия программы можно узнать на сайте или в офисе банка.

Возможно ли досрочное погашение ипотеки?

Да, досрочное погашение ипотечного кредита возможно в любом объеме и сумме. Штрафов и комиссий за досрочное внесение денежных средств не предполагается.

Что делать, если нет возможности платить ипотечный кредит?

За просрочку кредита начисляется пеня, размер которой рассчитывается индивидуально. Если у вас возникли обстоятельства, по которым вы не можете платить кредит, то свяжитесь с банком по телефону бесплатной горячей линии. Менеджеры банка постараются помочь вам. Если меры помощи не помогут, то квартиру придется продать и из вырученных средств погасить задолженность перед банком.

Можно ли получить налоговый вычет по ипотеке?

Да, можно получить налоговый вычет при заключении ипотечного договора в банке. За покупку недвижимости сумма налогового вычета может составить до 260 000 тысяч рублей максимально. За выплату процентов по ипотеке можно получить налоговый вычет до 390 тысяч рублей.

Ипотечные кредиты с онлайн заявкой во всей России от других банков

| Банка-яя-а | Программа и процентная ставкаставка нижеставка выше | Суммакредитаменьшебольше | Первонач.альныйвзносменьшебольше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|---|

|

от 0,1 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 56 810 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 0,1 % Квартира ежемес. платежот 56 810 ₽ |

до3 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 2,7 % Квартира Загородный дом или коттедж Другое ежемес. платежот 60 641 ₽ |

до5 млн ₽ | от 10%от 400 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 3 % Квартира Загородный дом или коттедж ежемес. платежот 61 093 ₽ |

до5 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

4,6 % Квартира ежемес. платежот 63 540 ₽ |

до4,4 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы участие в нис не менее 3 лет |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 4,95 % Квартира ежемес. платежот 64 084 ₽ |

до12 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 4,95 % Квартира ежемес. платежот 64 084 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 5,3 % Квартира или таунхаус ежемес. платежот 64 630 ₽ |

до3 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 7,5 % Квартира или таунхаус Загородный дом или коттедж Комната или доля ежемес. платежот 68 129 ₽ |

до3,4 млн ₽ | от 15%от 600 000 ₽ | Выдача на счет | Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

7,5 % Загородный дом или коттедж ежемес. платежот 68 129 ₽ |

до12 млн ₽ | от 20%от 800 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

7,5 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 68 129 ₽ |

до3 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы участие в нис не менее 3 лет |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

7,5 % Квартира Загородный дом или коттедж ежемес. платежот 68 129 ₽ |

до3,3 млн ₽ | от 10%от 400 000 ₽ |

Выдача на счет Стаж работы участие в нис не менее 3 лет |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 7,7 % Квартира или таунхаус Загородный дом или коттедж Апартаменты Другое ежемес. платежот 68 452 ₽ |

до60 млн ₽ | от 0%от ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 7,75 % Квартира или таунхаус Загородный дом или коттедж Апартаменты Другое ежемес. платежот 68 533 ₽ |

до60 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 7,9 % Квартира или таунхаус Загородный дом или коттедж Комната или доля Апартаменты ежемес. платежот 68 777 ₽ |

до30 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 8,05 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 69 021 ₽ |

до20 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 8,7 % Квартира или таунхаус Загородный дом или коттедж Другое ежемес. платежот 70 084 ₽ |

до8 млн ₽ | от 40%от 1 600 000 ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 9,1 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 70 743 ₽ |

до20 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 6 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке |

Суть ипотечного кредитования от ВТБ

Данный банковский продукт имеет множество преимуществ, благодаря которым клиентская база постоянно расширяется:

- Ипотека оформляется в кратчайшие сроки. За скорость не взимается дополнительная комиссия.

- Допускается оформление ипотеки без предоставления справки об уровне дохода.

- Особые условия кредитования действуют для сотрудников муниципальных организаций и государственных структур.

- При покупке жилья в новостройке и на вторичном рынке процентные ставки устанавливаются на одном уровне.

- Ипотека выдается на различные типы жилой недвижимости

- Одобренная заявка действует в течение четырех месяцев.

- Не требуется регистрация в том регионе, где происходит выдача ипотеки в отделении банка ВТБ.

Если сравнивать остальных участников финансового рынка, то размер процентной ставки в ВТБ устанавливается на среднем уровне. При погашении долга допускается внесение платежей равными частями.

Можно ли использовать материнский капитал

В ВТБ можно оформить ипотеку без первоначального взноса. Предложение актуально для молодых семей с двумя и более детьми, родившимися до 2020 года. Целевое использование выделенных денежных средств обязательно: они должны быть направлены на улучшение жилищных условий.

Особенности использования:

- Материнский капитал как первоначальный взнос. Стартовый капитал включает в себя и личные средства заемщика. По материнскому сертификату можно выплатить не более 15% от стоимости недвижимости.

- Документальное сопровождение. Право целевого использования денежных средств подтверждается сертификатом и справкой из пенсионного фонда.

Ипотеку с привлечением материнского капитала можно оформить по стандартной программе. Льготные предложения не действуют. В программе участвует недвижимость вторичного и первичного рынка. Благодаря ипотеке можно приобрести жилой дом. Сроки кредитования фиксированные – до 20 лет.

ВТБ банк лояльно относится к своим клиентам, поэтому вероятность одобрения заявок достаточно высокая. Клиент, несмотря на наличие материнского сертификата, должен подтвердить свою платежеспособность. Плохая кредитная история может снизить шансы на одобрение. Заявку необходимо подавать заранее. Банк требует стандартный пакет документов. Если соискатель – мужчина, то он должен предъявить кредитному менеджеру военный билет.

Часто задаваемые вопросы

Можно ли самостоятельно выбрать объект недвижимости, который будет приобретен с помощью ипотечного кредита?

Что делать потенциальному заемщику, если он живет и работает в одном городе, а покупать недвижимость планирует совершенно в другом регионе?

Что можно сделать, если ежемесячного дохода недостаточно для получения нужной суммы кредита?

По каким причинам банк может отказать в выдаче ипотеки?

Кто будет числиться собственником покупаемой в ипотеку недвижимости?

Какую сумму налогового вычета можно получить по ипотечному кредиту?

Как происходит расчет с продавцом недвижимости?

Мне нравится1Не нравится

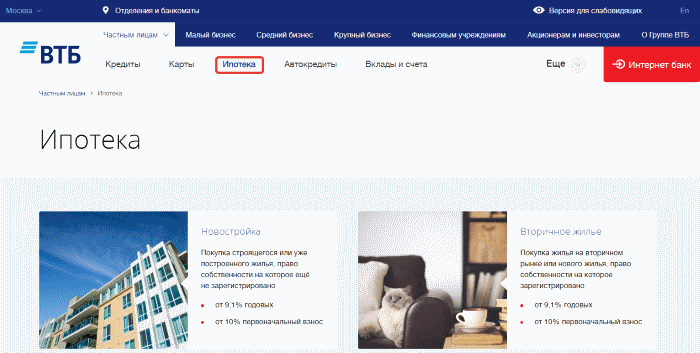

Какие требования выдвигаются к объекту недвижимости

Банк обозначает требования не только для заемщика, но и для приобретаемого жилья. ВТБ готов одобрить ипотеку в том случае, если недвижимость будет приобретаться у аккредитованных застройщиков.

В случае если понравившейся объект не включен в банковский список застройщиков, то необходимо заняться сбором всей требуемой документации. Список документов можно узнать у сотрудника банка. Подготовленный пакет документов должен быть отправлен в банк для прохождения аккредитации.

Если речь идет о приобретении вторичной недвижимости, то она должна быть свободна от обременения. Все юридические вопросы относительно приобретаемой квартиры будут изучены банком. Для этого необходимо передать полный список документов на объект. При этом подобранная недвижимость должна подходить для проживания. Само здание должно строго отвечать требованиям безаварийного жилья.

Ипотечный калькулятор

Ипотечный калькулятор ВТБ банка – удобный инструмент, с помощью которого можно осуществить предварительный расчет жилищного кредита. Встроенный сервис позволяет клиенту заранее оценить возможные риски.

Какие данные нужно вводить

- тип кредита;

- полная стоимость жилья;

- размер первоначального взноса;

- сроки кредитования;

- процентная ставка;

- тип платежа.

После того, как все данные были введены, нужно нажать кнопку «Рассчитать».

Что можно узнать при вычислениях

Ипотечный калькулятор помогает рассчитать примерную сумму ежемесячного платежа и срок кредитования. С его помощью клиент выясняет размер переплаты.

Клиенты, планирующие оформить ипотеку в ВТБ банке, интересуются, как можно погасить кредит. Возвращать долг можно несколькими способами, удобными для заемщика (через отделения почты или кассы, посредством банкоматов). Деньги можно перечислить переводом.

Вопрос эксперту

Кто может выступать поручителем? Чаще всего поручителем по ипотечному кредиту выступает супруга (супруг) заемщика. Но это правило актуально только в том случае, если в отношении приобретаемой недвижимости не был заключен брачный контракт. Поручителем по ипотечному кредиту может являться ближайший родственник, доход которого обязательно будет учитываться при расчете максимальной суммы займа.

Кто отвечает за юридическую «чистоту» объекта недвижимости? Все предоставленные бумаги проверяют эксперты банка и страховой компании, которая страхует риск утраты прав собственности на объект недвижимости. Клиент также может самостоятельно проверить документы на квартиру, обратившись за квалифицированной помощью в любую юридическую либо риэлторскую организацию.

Что будет, если заемщик не сможет выплатить ипотечный кредит в ВТБ? Если клиент банка столкнулся с обстоятельствами, которые временно не позволяют вносить средства на счет финансовой компании для погашения ипотеки, тогда эксперты ВТБ постараются определить, когда заемщик сможет продолжить выполнять свои обязательства по действующему кредитному договору в полном объеме. Если эти действия не принесут желаемого результата, и клиент не сможет вносить ежемесячные платежи, тогда нужно будет продать жилплощадь и из вырученных средств погасить долг в банке. Оставшиеся финансовые средства останутся в распоряжении заемщика.

Какие требования выставляются для заемщика

ВТБ устанавливает довольно стандартные требования для будущих заемщиков:

- Банк готов подписать ипотечный договор только с гражданином РФ.

- Наличие российской регистрации.

- Минимальный возраст заемщика составляет 21 год.

- Верхняя возрастная граница установлена в пределах 75 лет. Только это не означает, что с гражданами такого возраста будет заключен договор. Заемщик должен закрыть ипотечный договор до того момента, когда ему исполнится 75 лет.

Супруг будет выступать в роли обязательного поручителя. Для этого даже не потребуется наличие российского гражданства. Также банк готов не учитывать размер минимального дохода такого созаемщика.

Ипотека ВТБ 24 на вторичное жилье

При оформлении ипотеки на вторичное жилье в ВТБ 24 для физических лиц процентная ставка выше на 0,3-0,4% по сравнению с новостройками. Цифра достигает 11,25%. Первоначальный взнос составляет десятую часть от стоимости квартиры. Получить можно до 60 млн руб. Чтобы процент снизился, рекомендуется воспользоваться услугой комплексного страхования. Пенсионеры могут получить кредит на равных с остальными условиях, если на момент погашения долга им будет менее 65 лет.

Рефинансирование ипотечного кредита

Если необходима реструктуризация долга по ипотеке или рефинансирование, обращаться необходимо в отделение банка. В ВТБ 24 готовы рефинансировать сумму до 15 млн руб. Процентная ставка составит 11,25%.

Условия для физических лиц весьма лояльны — отсутствие просрочек по выплатам в старых учреждениях.

Для реструктуризации ипотеки следует написать заявление с указанием возникнувших проблем, мешающих гасить задолженность по ранее установленному графику. Как правило, физические лица получают ответ в течение 5 дней.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Для работы анкеты необходимо включить JavaScript в настройках браузера

Линейка ипотечных программ

Банк ВТБ предлагает ипотечное кредитование заемщикам любой категории.

Банк ВТБ предлагает ипотечное кредитование заемщикам любой категории.

Как один из ведущих банков в области жилищного кредитования, ВТБ 24 предлагает своим клиентам широкую линейку ипотечных услуг:

- «Новостройка» – кредит на покупку строящегося или уже построенного, но не зарегистрированного жилья;

- «Вторичное жилье» – кредит для приобретения квартиры на вторичном рынке недвижимости;

- рефинансирование – программа для перевода ипотечного займа из стороннего банка на более выгодных условиях;

- военная ипотека – для участников военной накопительно-ипотечной системы (НИС);

- «Под залог недвижимости» – крупный заём на любые цели, выдаваемый под залог имеющейся в собственности недвижимости;

- «Залоговая недвижимость» – программа для покупки квартиры, дома или участка, находящихся в залоге у банка.

Дополнительные опции потенциальным потребителям:

- «Победа над формальностями» – возможность подать заявку на жилищный заём при минимуме документов за счет увеличения ставки и первоначального взноса;

- использование материнского капитала – опция для молодой семьи с двумя или несколькими детьми, позволяющая получить ипотеку в ВТБ практически без первого взноса, применив в этом качестве сертификат на материнский капитал;

- «Больше метров — меньше ставка» – специальная программа ВТБ, позволяющая снизить ставку по займу при приобретении квартиры в новостройке или на вторичке площадью от 65 кв. м.

Функционал аккаунта

Персональный кабинет ВТБ Ипотека позволяет клиенту банка воспользоваться всеми преимуществами цифрового ипотечного кредитования:

- Подать заявку на получение ипотечного кредита. В случае получения отказа следующую заявку на ипотеку можно подать только через 90 дней.

- Оформить рефинансирование ипотеки. Программы рефинансирования доступны на сумму до 30 миллионов рублей и на срок до 30 лет.

- Контролировать баланс своего счета.

- Просматривать график погашения ипотеки и суммы платежей.

- Получить, скачать и распечатать справку о состоянии своего счета и отсутствии задолженности.

- Оформить закладную.

- Круглосуточно обращаться в службу клиентской поддержки по всем возникающим вопросам.

Пользователи, имеющие детей, могут загрузить в личном кабинете отсканированные копии их свидетельств о рождении и другие подтверждающие документы. Семьи с детьми могут рассчитывать на снижение ипотечной ставки от ВТБ Банка.

Как оформить заявку

Взять ипотеку в банке можно двумя способами. В первом случае нужно будет подъехать в офис вместе со всеми документами. Совместно с менеджером заемщик должен будет заполнить заявку на ипотеку. Решение по кредиту будет через 3-4 дня. После его получения можно приступить к выбору объекта недвижимости и заключению ипотечного договора.

Также оставить заявку на ипотеку можно на сайте банка. Для этого нужно зайти на сайт vtb.ru и в разделе «Частным клиентам» перейти на вкладку «Ипотека», затем выбрать нужную ипотечную программу и нажать кнопку «Оформить».

Откроется анкета, которую нужно внимательно заполнить.

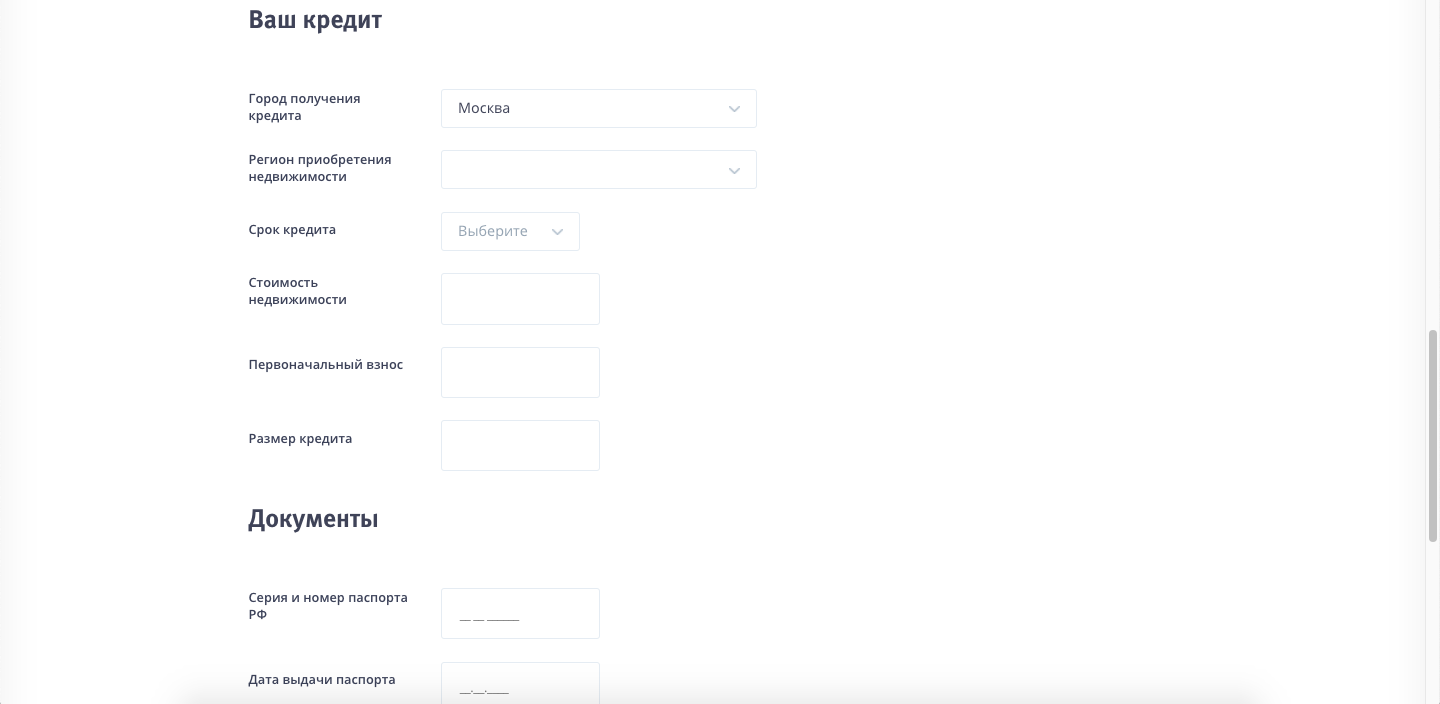

Нужно будет указать, какое жилье вы хотите приобрести (новостройку, квартиру на вторичном рынке, ипотеку с господдержкой), далее выбрать название населенного пункта, в котором находится приобретаемое жилье. Затем указать примерную стоимость покупаемого жилья, сумму первоначального взноса и ежемесячный доход.

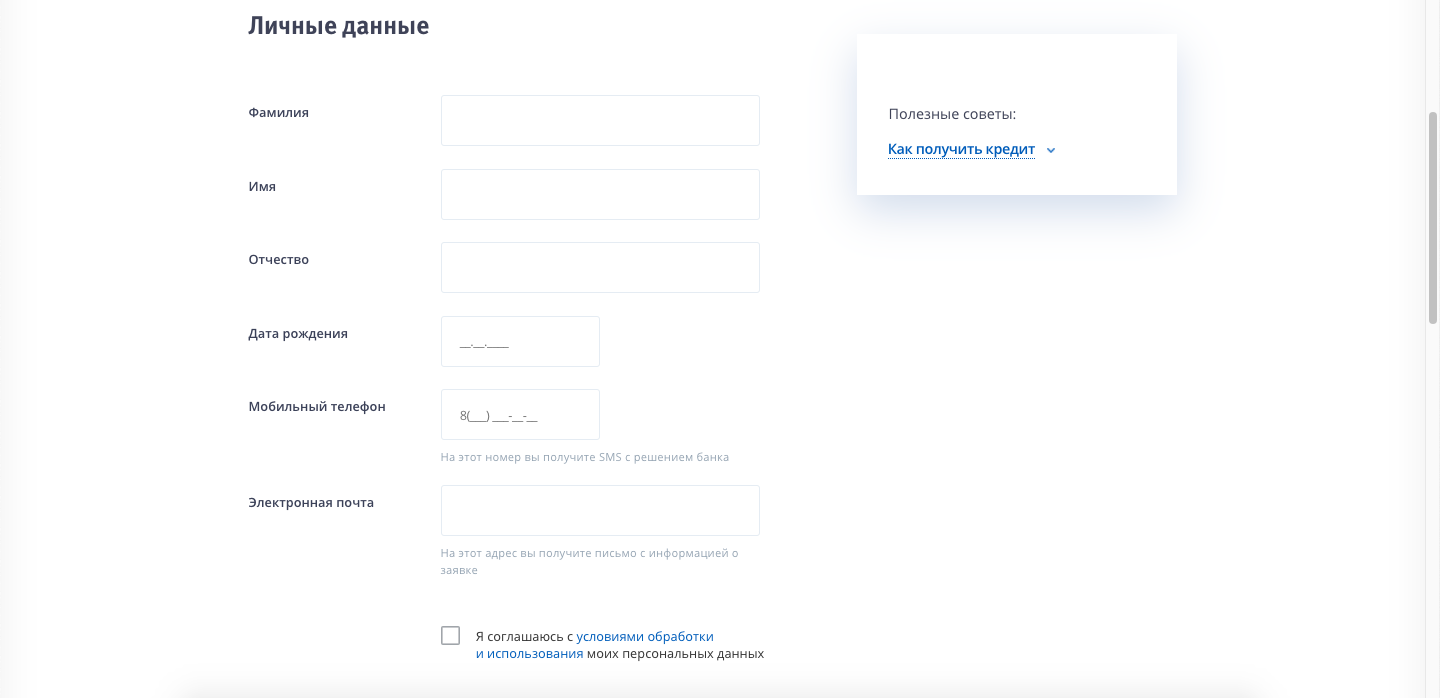

Далее нужно будет нажать кнопку «Рассчитать», чтобы получить примерный расчет по ипотеке. В обязательном порядке заполняются личные данные заемщика — ФИО, дата рождения, мобильный телефон, электронная почта. Последний шаг – подтверждение согласия на обработку данных.

После этого нужно нажать «Следующий шаг» и следовать дальнейшим инструкциям на экране. После заполнения анкеты нужно будет отправить ее на рассмотрение. Решение по заявке будет через 3-4 дня. После этого менеджер свяжется с заемщиком и пригласит его на консультацию.

Размер первоначального взноса при ипотечном кредитовании от ВТБ

Заемщику важно знать основные условия внесения первоначального взноса:

- Размер первоначального взноса должен быть не менее 10% от общей стоимости недвижимости.

- При внесении первоначального взноса менее 20% происходит увеличение процентной ставки на 1%.

- Владельцы материнского капитала должны внести не менее 10% от общей стоимости жилья.

- Если заемщик готов внести более 30% от общей суммы, то договор может быть подписан без справки об уровне дохода.

- Для заемщиков доступна услуга по оформлению экспресс-кредита. Данная процедура выполняется в течение 24 часов. Однако при этом должен быт внесен первоначальный взнос не менее 30%.

- При внесении первоначального платежа 50% может быть установлена минимальная процентная ставка.

- При участии заемщика в государственной программе размер первоначального взноса никак не влияет на процентную ставку.

Калькулятор расчета ипотеки, и как оформить ипотеку?

Рассчитать ипотеку можно воспользовавшись ипотечным калькулятором на нашем сайте.

Подать заявку можно в ипотечном отделе банковского офиса, либо через интернет. Второй вариант значительно упрощает процесс оформления заявки и помогает сэкономить время. Для того чтобы подать заявку в режиме онлайн, нужно следовать простой инструкции:

- Далее перейти в раздел «Частным лицам» — «Ипотека».

- Очень внимательно изучить все предложения банка и выбрать нужную программу. Нажать на «Оформить заявку».

- Заполнить анкету, указав ФИО, номер телефона, адрес электронной почты, дату рождения, сведения о работе.

Обязательно указать, получает ли заемщик заработную плату в ВТБ 24. Эта категория заемщиков имеет льготные условия. После отправки анкеты в банк в течение нескольких часов клиенту перезванивает специалист для уточнения данных. Для оформления самого кредита потребуется обратиться в ипотечный офис ВТБ. Решение по заявке принимается в течение нескольких суток после того, как клиент предъявит полный пакет документов.

Специальные предложения банка: главные условия

Получить ипотеку в ВТБ банке может практически каждый желающий, полностью отвечающий требованиям финансовой организации. Коммерческое учреждение разработало несколько специальных программ, с помощью которых можно оформить жилищный кредит. На сегодняшний день популярностью пользуются 4 банковских продукта:

- Люди дела.

- Больше метров – ниже ставка.

- Ипотека с господдержкой.

- Победа над формальностями.

Специально разработанная для работников бюджетной сферы программа «Люди в деле» позволяет государственным служащим оформить ипотеку по льготным условиям. Получая жилищный кредит, заемщик может рассчитывать на снижение процентной ставки. В программе принимают участие:

- работники МЧС и таможни;

- сотрудники администрации;

- представители законодательной власти и их помощники;

- воспитатели детских садов;

- преподаватели высших учебных заведений;

- учителя;

- работники сферы здравоохранения (врачи, санитары, медицинские сестры);

- сотрудники правоохранительных органов.

Для получения льгот заемщик должен официально подтвердить трудоустройство.

Погасить ипотеку ВТБ можно досрочно. Многие клиенты интересуются, какие комиссии взимаются банком и за сколько дней нужно предупреждать банк о своем решении. Уведомить финансовую организацию необходимо за 3 дня до внесения всей суммы. Комиссия за досрочное погашение не взимается. Онлайн калькулятор от ВТБ банка позволяет выяснить, сколько можно сэкономить на процентах.

Больше метров — ниже ставка

Люди, желающие приобрести собственное жилье площадью более 65 кв. м., могут воспользоваться специальным предложением от банка ВТБ. Ипотека оформляется по сниженным ставкам. Взять кредит можно на покупку недвижимости вторичного или первичного фонда. Максимальная сумма – 60 млн руб., оформить заявку можно самостоятельно на официальном сайте.

Взять ипотеку в ВТБ по льготной программе можно на 30 лет. Внесение стартового взноса – обязательно, его размер составляет не менее 20% от общей стоимости дома или квартиры. Рассчитать ипотеку поможет калькулятор, программой рекомендуется пользоваться до момента подачи заявки.

Процентная ставка по программе фиксирована. Годовое вознаграждение банка составляет 8,6% (при условии, что площадь недвижимости больше 100 кв. м.). В конце срока будет осуществляться перерасчет. Если клиент планирует погасить кредит досрочно, то необходимо заранее воспользоваться калькулятором. В ВТБ досрочное погашение ипотеки происходит по стандартной схеме.

Ипотека с господдержкой

Ипотека с господдержкой от ВТБ подходит молодым семьям. По этой программе банк также снизил ставки в 2018 году. Обязательное условие – наличие двух или трех детей, рожденных в период с 2018 по 2020 год. Заявка на ипотеку ВТБ оформляется онлайн. Размер первоначального взноса – от 20% от общей стоимости недвижимости.

Основные условия:

- 500 тысяч – 6 млн – для недвижимости в регионах страны;

- 500 тысяч – 12 млн – для жилья ЛО;

- 1 млн – 12 млн – недвижимость в Московской области и Санкт-Петербурге;

- 2 млн – 12 млн – для квартир в Москве.

Банк снизил вознаграждение по программе. Процентная ставка по ипотеке с господдержкой от ВТБ составляет 5%.

Победа над формальностями

Калькулятор ипотеки от ВТБ упрощает процедуру расчета жилищного кредита. По программе «Победа над формальностями» можно приобрести квартиру в новостройке. Клиент не обязан предоставлять справки о доходах, ипотеку можно оформить по двум документам. Основные условия ВТБ банка:

- максимальная сумма -30 млн рублей;

- стартовый взнос – от 30%;

- срок кредитования – 20 лет.

Жилье, приобретенное по программе, подлежит обязательному страхованию. Процентная ставка плавающая, она может варьироваться в зависимости от ряда факторов:

- 8,4% — для клиентов, способных внести более 50% от общей стоимости недвижимости;

- 8,6% — для заемщиков, желающих приобрести жилье площадью более 100 кв. м.;

- 9,4% (до 11%) — для клиентов, приобретающих квартиры площадью менее 100%.

В качестве первоначального взноса можно использовать накопленный капитал. За досрочное погашение ипотеки штрафы не предусмотрены.

Когда процентная ставка может быть изменена

Процентная ставка может быть изменена как в большую, так и в меньшую сторону по таким причинам:

- Если размер первоначального взноса менее 20%, то процентная ставка возрастает на 1% от базового значения.

- Когда заемщик отказывается приобретать комплексную страховку, то ставка увеличивается на 1%.

- ВТБ предлагает ипотеку под 7,9% при покупке нового или вторичного жилья. Однако при этом необходимо внести первый взнос в размере 50% от общей стоимости.

- Для работников бюджетной сферы и государственных структур предлагаются выгодные условия сотрудничества.

- Для держателей зарплатных карт ВТБ действуют льготные условия при оформлении ипотеки.

Справка об уровне дохода не сможет повлиять на процентную ставку.

Условия и ставки

Таблица: сравнение условий по ипотечным программам банка.

| Наименование | Мин. — макс. сумма, руб. | Ставка | Макс. срок | Первонач. взнос, в % от стоимости жилья |

| Новостройка | 600 тыс. – 60 млн | От 9,1% | 30 лет | 10% |

| Вторичное жилье | 600 тыс. – 60 млн | От 9,1% | 30 лет | 10% |

| Рефинансирование | До 30 млн, но не более 80% от стоимости недвижимости | От 8,8% | 30 лет | — |

| Рефинансирование по 2 документам | До 30 млн, но не более 50% от стоимости недвижимости | От 10% | 20 лет | — |

| Военнослужащим | 2,435 млн | От 9,3% | 20 лет | 15% |

| Под залог недвижимости | 15 млн, но не более 50% от стоимости недвижимости | От 11,1% | 20 лет | — |

| Залоговая недвижимость | 600 тыс. – 60 млн | От 9,6% | 30 лет | 20% |

| Победа над формальностями | 600 тыс. – 30 млн | От 9,6% | 20 лет | 30% |

| Больше метров — меньше ставка | 600 тыс. – 60 млн | От 8,9% | 30 лет | 20% |

Процентная ставка по ипотечным продуктам представлена в минимальном значении, поскольку на ее окончательный размер оказывают влияние следующие факторы:

- категория клиента (зарплатный клиент, сотрудник бюджетного учреждения);

- предоставляемый пакет документов;

- условия страхования.

Расчет доступной суммы займа осуществляется на основании размера дохода заемщика. Увеличить сумму можно за счет привлечения созаемщиков (до 4 человек).

Также допустимо повысить уровень доверия банка с помощью дополнительного обеспечения – поручителей. Супруг/супруга приобретателя в обязательном порядке становятся созаемщиком или поручителем по кредиту, если ранее между ними не был заключен брачный договор, освобождающий одну из сторон от долговых обязательств и от прав на недвижимость.

В настоящий момент практика оформления договора ипотеки или договора залога является альтернативой составления закладной на квартиру. В связи с этим заемщик получит свидетельство о праве собственности с пометкой «с обременением», что не позволит ему продать, подарить или обменять недвижимость до полного погашения долга.

О банке

Банк ВТБ (ПАО) был основан 17 октября 1990 года. Он является крупным российским коммерческим банком с государственным участием. 60,9% обыкновенных акций банка принадлежат государству, остальные 39% находятся в свободном обращении.

Головной офис банка располагается в Москве. Действует банк на основании Лицензии Банка России № 1000 от 08.07.2015 года. Банк является вторым по величине активов среди банков России и первый по размеру уставного капитала. В группу ВТБ входит более 20 кредитных и финансовых компаний, которые работают во всех основных сегментах финансового рынка.

Для физических лиц банк ВТБ предоставляет дебетовые и кредитные карты, вклады, ипотеку, автокредиты и потребительские кредиты, инвестиции и другие услуги.

Для юридических лиц банк оказывает широкий комплекс услуг по открытию и ведению расчетного счета, эквайринга, ВЭД, выдает кредиты и депозиты